TUGAS AKHIR

TINJAUAN ATAS SISTEM AKUNTANSI DAN PENGENDALIAN INTERNAL PADA BAGIAN KEUANGAN FAKULTAS EKNOMI

UNIVERSITAS SUMATERA UTARA

OLEH:

FRESTY IVO WULANDARI 072102045

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Puji dan Syukur saya panjatkan kepada Allah SWT atas limpahan rahmat dan

ridho-Nya sehingga penulis dapat menyelesaikan tugas akhir yang berjudul :

“TINJAUAN ATAS SISTEM AKUNTANSI DAN PENGENDALIAN

INTERNAL PADA BAGIAN KEUANGAN FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA” dimana tujuan pembuatannya adalah

memenuhi salah satu syarat untuk menyelesaikan pendidikan Program Diploma

III Fakultas Ekonomi Universitas Sumatera Utara.

Dalam menyelesaikan tugas akhir ini penulis menyadari bahwa tugas akhir ini

masih sangat jauh dari kesempurnaan. Oleh karena itu penulis mengharapkan

kritik, saran dan yang sifatnya membangun dari semua pihak untuk kebaikan di

masa yang akan datang.

Disini penulis menyadari bahwa penulis tidak akan dapat menyelesaikan tugas

akhir ini tanpa bantuan dari berbagai pihak. Pada kesempatan ini penulis dengan

kerendahan hati ingin mengucapkan terima kasih terutama kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Sumatera Utara.

2. Bapak Hasan Sakti Siregar, Msi,Ak, selaku Ketua Program Studi Jurusan

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Iskandar Muda, SE,MSi, selaku sekretaris Jurusan Akuntansi

4. Ibu Mutia Ismail,SE,M.M,Ak selaku Dosen Pembimbing yang telah

memberikan arahan, kritik dan saran yang membangun dalam

penyusunan tugas akhir ini.

5. Kedua orang tua penulis, Papa Ir. Yanto Effendy R, dan Mama Ivonne

Guykens, yang telah banyak memberikan arahan dan kasih sayangnya dan

banyak berkorban baik moral maupun materi, sehingga penulis dapat

menyelesaikan studi pada Program Diploma III Jurusan Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

Mudah – mudahan Allah SWT memberikan balasan dengan curahan rahmat

yang tiada terhingga terhadap kebaikan yang telah diberikan kepada penulis.

Akhir kata penulis ucapkan banyak terima kasih, semoga Tugas Akhir ini

bermanfaat bagi kiata semua. Terima kasih.

Medan, Maret 2010

Penulis

DAFTAR ISI

KATA PENGANTAR………. i

DAFTAR ISI……….... iii

DAFTAR TABEL………... v

DAFTAR LAMPIRAN……….. vi

BAB I PENDAHULUAN A. Latar Belakang………... 1

B. Perumusan Masalah……… 3

C. Tujuan dan Manfaat Penelitian……….. 3

D. Rencana Penulisan a. Jadwal Survei/Observasi………. 4

b. Rencana Isi………. 5

BAB II PROFIL PERUSAHAAN/INSTANSI 1. Sejarah Ringkas a. Sejarah Ringkas USU………. 7

b. Visi dan Misi USU………. 8

c. Sejarah Ringkas Fakultas Ekonomi USU………... 9

d. Visi dan Misi Fakultas Ekonomi USU………... 10

e. Tujuan Umum Pendidikan Tinggi……….. 11

2. Struktur Organisasi Bagian Keuangan………..……….. 12

3. Job Description……… 13

4. Kinerja Bagian Keuangan ………. 14

BAB III TOPIK PENELITIAN A. Teori Sistem Akuntansi

1. Sistem Akuntansi………... 16

2. Desain Sistem Akuntansi………... 17

3. Implementasi Sistem Akuntansi……… 18

4. Sistem Akuntansi Terkomputerisasi……….. 19

5. E-Commerce………. 19

B. Pengendalian Internal 1. Struktur Pengendalian Internal………. 20

2. Komponen Pengendalian Internal………. 21

3. Unsur Sistem Pengendalian Internal……….. 24

4. Tujuan dan Kendala Struktur Pengendalian Internal……….... 26

5. Hubungan Sistem Akuntansi dan Pengendalian Internal Perusahaan………... 27

C. Sistem Akuntansi dan Pengendalian Internal Pada Bagian Keuangan Fakultas Ekonomi USU 1. Sistem Akuntansi………..……… 32

2. Pengendalian Internal……… 33

BAB IV PENUTUP A. Kesimpulan………. 33

B. Saran………... 34

DAFTAR PUSTAKA……… 35

DAFTAR LAMPIRAN

NO JUDUL HAL

Lampiran 1 Rencana Strategis dan Program Kerja Bagian 36

DAFTAR TABEL

NO JUDUL HAL

Tabel 1 Jadwal Penelitian 4

Tabel 2 Struktur Organisasi Bagian Keuangan 12

BAB I

PENDAHULUAN

A.Latar Belakang

Pertumbuhan ekonomi suatu negara sangat mempengaruhi perkembangan dunia

usaha di negara tersebut. Apabila pertumbuhan ekonomi negara tersebut rendah,

maka perusahaan-perusahaan sebagai lembaga ekonomi yang ada di negara

tersebut sulit berkembang. Namun jika pertumbuhan ekonomi negara tersebut

baik, maka akan memudahkan setiap perusahaan untuk berkembang.

Berkembangnya suatu perusahaan mengakibatkan pertambahan aktivitas

perusahaan tersebut.

Untuk mempertanggungjawabkan suatu pekerjaan, dibutuhkan suatu alat atau

sarana yang dapat membantu menyelesaikan tugas atau pekerjaan. Alat yang

cocok untuk membantu suatu pekerjaan tersebut adalah sistem akuntansi. Sistem

akuntansi tersebut disusun oleh perusahaan baik secara manual (tanpa mesin

pembantu) maupun dengan menggunakan peralatan komputer.

Dalam struktur organisasi perusahaan, sistem akuntansi merupakan alat pencegah

dalam mengurangi tingkat kecurangan, penyimpangan, pemborosan, dan

memperkuat kedudukan sistem pengawasan intern perusahaan tersebut. Sistem

tersebut tidak sama untuk setiap perusahaan, tergantung pada besar kecilnya

perusahaan serta kebutuhannya. Karena fakultas adalah bergerak dibidang jasa

pendidikan, maka telah sepantasnya ditinjau untuk mengetahui keadaan fakultas

itu sendiri dalam kegiatannya untuk memenuhi standar pendidikan bagi

Pada Bagian Keuangan, terdapat beberapa alat sistem akuntansi seperti komputer,

jaringan internet dan buku kas untuk melakukan pekerjaan dalam pengolahan data

untuk kepentingan mahasiswa dan fakultas. Alat yang lebih dominan di pakai

adalah komputer dan buku kas. Pada komputer, memudahkan untuk mengolah dan

menyimpan data, merekam dan mencatat kejadian. Sedangkan buku kas untuk

mencatat pemasukan dan pengeluaran semua transaksi yang berhubungan dengan

keuangan di Fakultas Ekonomi USU.

Suatu fakultas dalam menjalankan proses pendidikan, perlu memenuhi sistem

pengendalian internal untuk melakukan kontrol dan pengawasan pada tiap

departemen, kantor kepala bagian dan pihak yang berada dalam naungan fakultas

khususnya pada Bagian Keuangan yang memiliki staf dan pegawai yang pada

dasarnya manjadi tempat observasi penulis untuk menyelesaikan masalah yang

ada tentang sistem akuntansi dan pengendalian internal.

Hal ini yang menyebabkan penulis memilih bidang sistem akuntasi dan

pengendalian internal, untuk mengetahui sistem akuntansi yang dipakai dalam

pengolahan data pada Bagian Keuangan dan pengendalian internal yang dilakukan

untuk mengawasi dan mengontrol pihak-pihak yang terlibat di bagian tersebut.

Berdasarkan uraian dan alasan-alasan yang telah disebutkan diatas, maka penulis

tertarik untuk memilih judul “Tinjauan atas Sistem Akuntansi dan

B.Perumusan Masalah

Berdasarkan observasi yang telah dilakukan penulis pada Bagian Keuangan

Fakultas Ekonomi USU tentang Sistem Akuntansi dan Pengendalian Internal

terdapat suatu masalah yang menjadi suatu pokok pemikiran penulis yaitu,

“apakah sistem akuntansi dan pengendalian internal pada Bagian Keuangan

Fakultas Ekonomi USU telah berjalan dengan baik”.

C.Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan dari penelitian yang dilakukan penulis adalah untuk mengetahui

apakah sistem akuntansi dan pengendalian internal pada Bagian Keuangan

Fakultas Ekonomi USU telah berjalan dengan baik.

2. Manfaat Penelitian

Adapun manfaat penelitian yang dilakukan penulis adalah sebagai berikut,

1. Bagi perusahaan yang diteliti sebagai bahan masukan untuk

pengambilan keputusan.

2. Bagi peneliti sebagai bahan masukan agar dapat mempelajari secara

langsung mengenai sistem akuntansi dan pengendalian internal dan

dapat menambah ilmu pengetahuan serta dapat mengaplikasikan

teori-teori yang di dapat di perkuliahan.

3. Bagi peneliti sejenis sabagai bahan pembanding untuk melakukan

D.Rencana Penulisan a. Jadwal Penelitian

Observasi dilakukan penulis pada Bagian Keuangan Fakultas Ekonomi

USU dengan Narasumber Sdr Supario, SE selaku staf dan Ibu Eka Yuliani,

SE selaku Kasubag Keuangan tentang Sistem Akuntansi dan Pengendalian

Internal di Bagian Keuangan.

Tempat : Fakultas Ekonomi Universitas Sumatera Utara

Waktu : Tanggal 27 Januari 2010 sampai dengan 12 Februari 2010

NO KEGIATAN

MINGGU KE

ANUARI FEBRUARI

4 1 2

1. Persiapan

2. Pengumpulan Data

3. Penulisan Laporan

Berikut ini adalah penjelasan dari jadwal survey / observasi penulis :

27-29 Januari 2010 : Menerima data mengenai profil fakultas.

1 - 5 Februari 2010 : Menerima data mengenai hal-hal yang berkaitan

dengan masalah yang diteliti yaitu mengenai

sistem akuntansi dan pengendalian internal pada

Bagian Keuangan dan sampai sejauh mana sistem

dan pengendalian internal tersebut dapat berfungsi

8-12 Februari 2010 : Melengkapi data-data yang telah diperoleh

sebelumnya dengan meminta penjelasan yang

belum dimengerti.

b. Rencana Isi

Adapun rencana isi dari Tugas Akhir ini adalah sebagai berikut,

BAB I : PENDAHULUAN

Merupakan bab pendahuluan yang berisi latar belakang,

perumusan masalah, tujuan dan manfaat penelitian dan

rencana penulisan yang mencakup jadwal survei/observasi

dan rencana isi.

BAB II : PROFIL PERUSAHAAN/INSTANSI

Merupakan bab profil perusahaan/instansi yang berisi

sejarah ringkas USU dan Fakultas Ekonomi,

struktur organisasi Bagian Keuangan dan Job Descriptoin

dari pihak-pihak yang terlibat di Bagian Keuangan, kinerja

BAB III : TOPIK PENELITIAN

Merupakan bab topik penelitian yang berisi pembahasan

tentang rumusan masalah dan teori yang mencakup

tentang sistem akuntansi dan pengendalian internal.

BAB IV : PENUTUP

Merupakan bab penutup yang berisi kesimpulan dan saran

BAB II

PROFIL PERUSAHAAN/INSTANSI

1. Sejarah Ringkas

a. Sejarah Ringkas Universitas Sumatera Utara

Universitas Sumatera Utara (USU) diprakarsai oleh pemuka masyarakat

Sumatera Utara dan Aceh dengan membentuk Yayasan USU dan mendirikan

Fakultas Kedokteran pada 20 Agustus 1952 sebagai fakultas pertama. Menyusul

kemudian Fakultas Hukum, Pertanian, dan Teknik. Sementara Fakultas Ekonomi

USU pertama kali didirikan oleh Yayasan USU berlokasi di Kutaraja (sekarang

Kota Banda Aceh) pada tahun 1959.

Berhubung fakultas ekonomi USU yang berkedudukan di Banda Aceh

menjadi bagian dari Universitas Syiah Kuala Pada tahun 1961, USU membuka

kembali Fakultas Ekonomi di Medan. Penetapan dilakukan dengan surat

keputusan Menteri Pendidikan Tinggi RI No.64/1961 tanggal 24 Nopember 1961

yang berlaku surut terhitung mulai 1 Oktober 1961. Berdasarkan surat keputusan

tersebut, tanggal 24 Nopember diperingati sebagai hari lahir atau Dies Natalis

Fakultas Ekonomi USU.

Pada tahun 1975 AAN (Akademi Administrasi Negara) Medan dilebur ke

Fakultas Ekonomi USU menjadi PAAP (Pendidikan Ahli Administrasi

Perusahaan). PAAP kemudian menjadi program Diploma Tiga (DIII) dengan tiga

program studi, yakni DIII Keuangan, DIII Akuntansi dan DIII Kesekretariatan.

Dalam perjalanan yang panjang, pada tahun 2003 USU menjadi PT BHMN

Pemerintah Nomor 56 tahun 2003, tanggal 11 Nopember 2003, dimana Fakultas

Ekonomi USU merupakan satu dari 10 Fakultas dan Program Pascasarjana yang

ada pada saat USU menjadi PT BHMN. Setelah menjadi PT BHMN, dengan

dibentuknya Fakultas Farmasi dan Fakultas Psikologi pada tahun 2007 USU telah

memiliki 12 fakultas.

b. Visi dan Misi Universitas SumateraUtara Visi Universitas Sumatera Utara:

University for Industry

Misi Universitas Sumatera Utara:

a. Mempersiapkan Mahasiswa menjadi anggota masyarakat bermoral dengan

kemampuan akademik dan/atau profesional dan/atau vokasional untuk

menerapkan, mengembangkan, dan memperkaya ilmu pengetahuan,

teknologi dan seni.

b. Mengembangkan dan menyebarluaskan ilmu pengetahuan dan seni

terutama pada kerjasama berbasis industri, dan pengembangan aplikasinya

untuk meningkatkan kesejahteraan masyarakat dan memperkaya

kebudayaan nasional, dan

c. Mendukung pengembangan masyarakat sipil yang demokratis melalui

peran USU sebagai suatu kekuatan moral yang otonom untuk mencapai

kemampuan yang kuat dalam lingkungan kompetisi global melalui

pengelolaan secara profesional sumber daya manusia, memperluas

partisipasi dalam pembelajaran, memenuhi kebutuhan nasional dalam

c. Sejarah Ringkas Fakultas Ekonomi Universitas Sumatera Utara

Fakultas Ekonomi pertama kali berkedudukan di Banda Aceh. Pada tahun 1961

Universitas Sumatera Utara membuka Fakultas Ekonomi yang bertempat di

Medan. Penetapan pembukaan dilakukan dengan Surat keputusan Menteri

Pendidikan Tinggi Republik Indonesia No.64/1961 tanggal 21 Nopember 1961.

Pada tahun 1975 Akademi Administrasi Niaga Medan (AAN) dipindahkan ke

Fakultas Ekonomi Universitas Sumatera Utara menjadi Pendidikan Ahli

Administrasi Perusahaan (PAAP) berdasarkan Surat Keputusan Mendikbud RI

No.42/U/1975 tanggal 13 Maret 1975.

Sehubungan dengan pembaharuan yang dilaksanakan pada pendidikan tinggi

dengan SK Dirjen Dikti No.23/DIKTI/Kep/1987, No.25/DIKTI/Kep/1987,

No.26/DIKTI/Kep/1987 dan SK Rektor USU No.568/PTO5.H/SK/Q87 tanggal 19

Agustus 1987. Pada tanggal 14 September 1987 diadakan serah terima antara

Direktur PAAP USU kepada Dekan Fakultas Ekonomi Universitas Sumatera

Utara atas pengelolaan PAAP USU.

Setelah serah terima maka nama tersebut berubah menjadi program Diploma III

Fakultas Ekonomi USU sampai saat ini. Fakultas Ekonomi mengelola program

S1 dan DIII, serta Pendidikan Profesi Akuntansi (PPAK) yang telah menghasilkan

tenaga ahli dan Sarjana Ekonomi yang baik dan bermutu. Setelah keluar peraturan

pemerintah No.56 tahun 2003 tanggal 11 Nopember 2003 tentang Penetapan

Universitas Sumatera Utara sebagai Badan Hukum Milik Negara (BHMN) maka

terjadi perubahan nama Jurusan yang ada di Fakultas Ekonomi menjadi

Dasar

Dalam penyusunan Laporanm Kinerja Instansi Pemerintah Fakultas Ekonomi

USU, berpedoman kepada surat keputusan Lembaga Administrasi (LAN)

No.239/IX/6/8/2003 tanggal 25 Maret 2003 tentang Pedoman Penyusunan

Laporan Akuntabilitas Kinerja Instansi Pemerintah dan Instuktur Menteri

Pendidikan Nasional No.1/U/2002 perlu disempurnakan.

Undang-undang Sistem Pendidikan Nasional No.20 Tahun 2003 yaitu Pendidikan

yang bermutu, Penguasaan Ilmu Pengetahuan dan Teknologi, serta Nilai

Keimanan dan Ketaqwaan, Etika dan Kepribadian, meningkatkan kualitas jasmani

menuju bangsa yang modern.

d. Visi dan Misi Fakultas Ekonomi Universitas Sumatera Utara Visi:

Menjadi salah satu Fakultas Ekonomi terkemuka yang dikenal unggul dan mampu

memenuhi kebutuhan pasar dalam persaingan global.

Misi:

a. Menghasilkan lulusan yang mempunyai karakter dan kompetisi dalam

bidang ilmu ekonomi, manajemen, dan akuntansi yang berorientasi pasar.

b. Meningkatkan kualitas proses belajar mengajar dengan pemberdayaan dan

peningkatan kualifikasi dan kualitas dosen.

c. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian dan

pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber

d. Senantiasa berusaha meningkatkan pelayanan kepada mahasiswa selaku

pelanggan (customer) dan stakeholders lainnya.

e. Meningkatkan jaringan dan kerjasama dengan institusi swasta dan

pemerintah serta organisasi profesional dan lembaga lain terkait yang

bertaraf nasional dan internasional.

e. Tujuan Umum Pendidikan Tinggi

Secara umum pendidikan tinggi di Indonesia diarahkan untuk menghasilkan

tenaga bagi pembangunan nasional guna mengisi kebutuhan masyarakat akan

tenaga yang mahir, terampil, mampu berdiri sendiri dan peka terhadap perubahan

sosial, ilmu, dan teknologi. Secara spesifik tujuan pendidikan ialah menghasilkan

lulusan yang mempunyai kualifikasi sebagai berikut:

1. Berjiwa Pancasila dan memiliki integritas kepribadian yang tinggi sebagai

sarjana.

2. Bersifat terbuka, tanggap terhadap perubahan dan kemajuan ilmu dan

teknologi maupun masalah yang dihadapi masyarakat, khusus yang

berkaitan dengan bidang keahliannya.

3. Menerapkan pengetahuan dan keterampilan teknologi yang dimilikinya

sesuai dengan bidang keahliannya dalam kegiatan produktif dan pelayanan

kepada masyarakat.

4. Menguasai dasar-dasar ilmiah serta pengetahuan dan metodologi sehingga

mampu menemukan, memahami, menjelaskan, dan merumuskan cara

5. Menguasai dasar-dasar ilmiah sehingga mampu berfikir, bersikap, dan

bertindak sebagai ilmuwan.

6. Mampu mengikuti perkembangan ilmu pengetahuan dan keterampilan

sesuai dengan bidangnya.

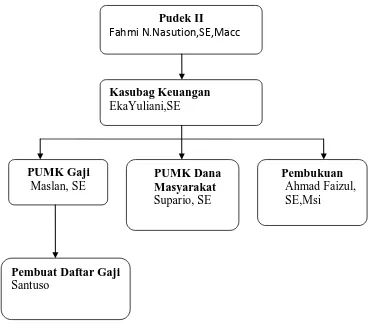

2. Struktur Organisasi Pada Bagian Keuangan

Tabel 1: Struktur Organisasi Pada Bagian Keuangan Fakultas Ekonomi

Universitas Sumatera Utara

Kasubag Keuangan EkaYuliani,SE

PUMK Gaji Maslan, SE

PUMK Dana Masyarakat Supario, SE

Pembukuan Ahmad Faizul, SE,Msi

Pudek II Fahmi N.Nasution,SE,Macc

3. Job Description

Tugas sub bagian umum dan keuangan adalah :

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan

mempersiapkan penyusunan RKAT Bagian.

2. Mengumpulkan dan mengelolah data ketatausahaan dan kerumahtanggaan.

3. Melakukan urusan persuratan dan kearsipan di lingkungan fakultas.

4. Melakukan urusan penerimaan tamu pimpinan, rapat dinas, dan pertemuan

ilmiah di lingkungan fakultas.

5. Mengumpulkan dan mengolah data keuangan.

6. Melakukan penerimaan, penyimpanan, pembukuan, pengeluaran dan

pertanggungjawaban keuangan.

7. Melakukan pembayaran gaji, honorarium, lembur, vakansi, perjalanan

dinas, pekerjaan borongan, dan pembelian serta pengeluaran lainnya yang

telah diteliti kebenarannya.

8. Mengoperasionalkan sistem informasi keuangan.

9. Melakukan penyimpanan dokumen dan surat bidang keuangan.

4. Kinerja Bagian Keuangan

Upaya untuk pelaksanaan dan hasil kerjasama kemitraan:

Bagian Keuangan Fakultas Ekonomi USU telah menjalin kerjasama kemitraan

dengan berbagai instansi dari dalam negeri. Berbagai instansi yang telah menjalin

kerjasama denga Bagian Keuangan Fakultas Ekonomi USU adalah,

1. Biro Rektor

2. Keuangan Biro Rektor

3. Bank Sumut

4. Bank BNI

5. Rencana Kegiatan a. Sasaran Strategis

Sasaran yang ingin dicapai pada Bagian Keuangan adalah sebagai berikut,

1. Melakukan pencatatan atas penerimaan dan pangeluaran yang

berhubungan dengan keuangan di Fakultas Ekonomi USU.

2. Mengumpulkan dan mengolah data keuangan di Fakultas Ekonomi USU.

b. Rencana Strategis

Rencana strategis pada Bagian Keuangan adalah sebagai berikut,

1. Transfer dana UP / TUP ke Fakultas

2. Pembayaran kegiatan Fakultas

3. Pengajuan permintaan pembagian honararium

4. Versifikasi Bagian Keuangan

6. Pembayaran honorarium

7. Pembayaran LS ( Kontrak Kerja )

8. Pengajuan permintaan UP / TUP bulan berikutnya

9. Penyusunan SPJ Fakultas / unit kerja

10. Pengiriman SPJ ke BPA

11. Pembukuan

12. Penutupan buku

13. Pengawasan

14. Pelaporan

Rencana strategis, dan program kerja pada Bagian Keuangan secara rinci dapat

BAB III

TOPIK PENELITIAN

A.Teori Sistem Akuntansi 1. Sistem Akuntansi

Sebenarnya orang belum dapat dikatakan belajar akuntansi jika belum

mempelajari sistem akuntansi. Karena pada dasarnya akuntansi merupakan sistem

pengolahan informasi yang menghasilkan keluaran berupa informasi akuntansi.

Jadi, sebelum kita mempelajari sistem akuntansi, kita harus mengetahui dan

memahami apa itu sistem dan akuntansi.

Sistem adalah sesuatu yang memilki bagian-bagian yang saling berinteraksi untuk

mencapai tujuan dalam melaksanakan kegiatan pokok perusahaan. Sedangkan

Akuntansi diartikan sebagai seni pencatatan, penggolongan dan pengikhtisaran

dengan cara tertentu dan dalam ukuran moneter, transaksi dan kejadian-kejadian

yang umumnya bersifat keuangan dan menafsirkan hasil-hasilnya.

Setelah kita mengetahui pengertian sistem dan akuntansi, maka dapat disimpulkan

bahwa pengertian dari Sistem Akuntansi adalah suatu metode dan prosedur untuk

mencatat dan melaporkan informasi keuangan yang disediakan bagi perusahaan

atau organisasi bisnis sebagai alat untuk mencatat transaksi-trnasaksi serta

melaporkan hasilnya.

Menurut Mulyadi (2001:3), Beliau berpendapat bahwa sistem akuntansi adalah

organisasi formulir, catatan dan laporan yang dikoordinasi sedemikian rupa untuk

menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna

Dari definisi tersebut dapat disimpulkan bahwa sistem akuntansi dapat

memberikan suatu informasi dan pengawasan sebagai pertimbangan untuk

menentukan langkah-langkah kebijakan bagi suatu perusahaan untuk mencapai

suatu kemakmuran.

Sistem akuntansi terdiri atas dokumen bukti transaksi, alat-alat pencatatan,

laporan dan prosedur yang digunakan perusahaan untuk mencatat

transaksi-transaksi serta melaporkan hasilnya.

Operasi suatu sistem akuntansi meliputi tiga tahapan:

1. Harus mengenal dokumen bukti transaksi yang digunakan oleh

perusahaan, baik mengenai jumlah fisik mupun jumlah rupiahnya,

serta data penting lainnya yang berkaitan dengan transaksi perusahaan.

2. Harus mengelompokkan dan mencatat data yang tercantum dalam

dokumen bukti transaksi kedalam catatan-catatan akuntansi.

3. Harus meringkas informasi yang tercantum dalam catatan-catatan

akuntansi menjadi laporan-laporan untuk manajemen dan pihak-pihak

lain yang berkepentingan.

2. Desain Sistem Akuntansi

Sistem akuntansi harus dirancang untuk memenuhi spesifikasi informasi

yang dibutuhkan oleh perusahaan, asalkan informasi tersebut tidak terlalu mahal.

Dengan demikian, pertimbangan utama dalam merancang sistem akuntansi adalah

keseimbangan antara manfaat dan biaya yang dikeluarkan untuk memperoleh

Agar efektif, laporan yang disajikan oleh sistem akuntansi harus dibuat

secara tepat waktu, jelas dan konsisten. Laporan yang disajikan dengan

pengetahuan dan kebutuhan pemakai agar dapat digunakan sebagai pertimbangan

didalam pengambilan keputusan.

Desainer (perancang) sistem harus memiliki pengetahuan untuk membedakan

sistem akuntansi dan metode pemrosesan data baik pemrosesan data secara

manual maupun dengan menggunakan komputerisasi. Kemampuan untuk

membedakan pemrosesan transaksi secara manual dan komputer cukup penting,

karena pada organisasi bisnis tertentu tidak semua transaksi dapat di proses

dengan komputer dan kemampuan desainer sistem dalam mengevaluasi

alternatif-alternatif yang dipertimbangkan pengetahuan akan prinsip-prinsip dasar sistem

akuntansi. Singkatnya, prinsip dasar yang terkandung dalam sistem akuntansi

yang baik kemungkinan besar sistem yang dirancang pada perusahaan tertentu

akan mengalami kesulitan ketika diterapkan.

3. Implementasi Sistem Akuntansi

Implementasi sistem bukan hanya merupakan tanggung jawab personil

yang ada pada bagian tertentu, tetapi semua personil harus bertanggung jawab

terhadap pengoperasian sistem. Pengoperasian sistem harus secara hati-hati dan

selalu dilakukan supervisi atas sistem tersebut sebelum dioperasikan sepenuhnya.

Sistem akuntansi berkembang melalui tiga langkah ketika perusahaan akan

1. Analisis sistem akuntansi yang terdiri dari identifikasi kebutuhan dari

pihak-pihak yang membutuhkan laporan keuangan dan penentuan

bagaimana sistem akan menyajikan informasi tersebut.

2. Sistem akuntansi didesain (desaigned) sehingga mampu memenuhi

kebutuhan para pengguna.

3. Sistem akuntansi diterapkan (implemented) dan digunakan untuk

melaporkan suatu statement dari informasi yang telah diterima.

4. Sistem Akuntansi Terkomputerisasi

Sistem akuntansi yang terkomputerisasi mirip dengan sistem akuntansi

manual. Keunggulan utama dari sistem akuntansi yang terkomputerisasi adalah

pencatatan serta posting transaksi secara simultan, tingkat akurasi yang tinggi, dan

kecepatan pelaporan. Aplikasi yang digunakan adalah Microsoft Office seperti

Microsoft Excel, Microsoft word, Microsoft Access dan Myob Accounting System.

5. E-Commerce

E-commerce adalah penggunaan internet untuk menjalankan transaksi

usaha. B2C e-commerce melibatkan transaksi internet antara perusahaan dengan

para pelanggannya dan juga antara suatu perusahaan dengan perusahaan lainnya.

E-commerce dapat digunakan untuk memperbaiki kecepatan dan efisiensi pada

siklus pendapatan/penagihan dan siklus pembelian/pembayaran. Penerapan lebih

luas mengenai e-commerce meliputi perencanaan dan koordinasi para pemasok,

B.Pengendalian Internal

1. Struktur Pengendalian Internal

Struktur pengendalian internal adalah sebagai suatu tipe pengawasan yang

diperlukan karena adanya keharusan untuk mendelegasikan wewenang dan

tanggungjawab dalam suatu organisasi.

Seorang manajer/pemilik perusahaan yang merasa tidak memiliki cukup

waktu dan kemampuan untuk mengelola sendiri semua kegiatan perusahaannya,

akan mendelegasikan wewenang dan tanggung jawabnya kepada orang lain.

Tetapi bersamaan dengan atau segera setelah pemilik perusahaan mendelegasikan

wewenang dan tanggung jawabnya, pada saat itu pula dirasakan suatu kebutuhan

untuk senantiasa mengawasi pelaksanaan kegiatan dan hasil-hasil yang dicapai

oleh para fungsionaris tersebut.

Menurut Ikatan Akuntan Indonesia (2001:319.2) pengendalian internal sebagai suatu proses yang dijalankan oleh dewan komisaris, manajemen dan personil lain, entitas yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan.

Tiga golongan tersebut adalah sebagai berikut, a. Keandalan pelaporan keuangan.

b. Efektifitas dan efisiensi operasi.

c. Kepatuhan terhadap hukum dan peraturan yang berlaku.

Menurut Arens, Elder, Beasly (2004:396) bahwa suatu sistem pengendalian internal terdiri dari kebijakan dan prosedur yang dirancang untuk memberikan manajemen jaminan yang wajar bahwa perusahaan mencapai tujuan dan sasarannya. Kebijakan dan prosedur ini sering disebut pengendalian, dan secara kolektif mereka meringkas pengendalian internal entitas itu.

2. Komponen Pengendalian Internal

Menurut Ikatan Akuntan Indonesia (2001:319) pengendalian terdiri dari lima komponen yang saling terkait berikut ini:

a. Lingkungan pengendalian (Control Enviroment) menetapkan corak suatu organisasi, mempengaruhi kesadaran pengendalian orang-orangnya. Lingkungan pengendalian merupakan dasar untuk semua komponen pengendalian internal dan menyediakan disiplin dan struktur.

b. Penaksiran resiko (Risk Assessment) adalah identifikasi entitas, dan analisis terhadap resiko yang relevan untuk mencapai tujuannya, membentuk suatu dasar untuk menentukan bagaimana resiko harus dikelola.

c. Aktivitas pengendalian (Control Activities) adalah kebijakan dan prosedur yang membantu menjamin bahwa arahan manajemen dilaksanakan.

d. Informasi dan komunikasi (Information and Communication) adalah pengidentifikasian, pengungkapan, dan pertukaran informasi dalam suatu bentuk dan waktu yang memungkinkan orang melaksanakan tanggung jawab mereka.

e. Pemantauan (Monitoring) adalah proses yang menetukan kualitas kinerja pengendalian internal sepanjang waktu.

Menurut Commite Of Sponsoring Organizations (COSO) (2004:231) pengendalian internal terdiri dari lima komponen yang saling berhubungan yaitu :

a. Lingkungan Pengendalian

Inti dari bisnis apapun adalah orang-orang dan ciri perorangan, termasuk integritas, nilai-nilai etika dan kompetensi serta lingkungan tempat beroperasi. Mereka adalah mesin yang mengemudikan organisasi dan dasar segala hal yang terletak dalam lingkungan pengendalian.

Lingkungan pengendalian terdiri dari faktor-faktor berikut : 1. Komitmen atas integritas dan nilai-nilai etika

Merupakan hal yang penting bagi pihak manajemen untuk menciptakan struktur organisasional yang menekankan pada integritas sebagai prinsip dasar beroperasi, dengan cara secara aktif mengajarkan dan mempraktikannya.

2. Filosofi pihak manajemen dan gaya operasinya

3. Struktur organisasional

Struktur organisasional perusahaan menetapkan garis otoritas dan tanggung jawab serta menyediakan kerangka umum untuk perencanaan, pengarahan dan pengendalian operasinya.

4. Badan audit dan dewan komisaris

Komite audit bertanggung jawab untuk mengawasi struktur pengendalian internal perusahaan, proses pelaporan keuangannya, dan kepatuhannya terhadap hukum, peraturan, dan standar yang terkait. Komite tersebut bekerja dekat dengan auditor eksternal dan internal perusahaan.

5. Metode untuk memberikan otoritas dan tanggung jawab

Otoritas dan tanggung jawab dapat diberikan melalui deskripsi pekerjaan secara formal, pelatihan pegawai, dan rencana operasional, jadwal dan anggaran. Salah satu hal yang sangat penting adalah peraturan yang menangani masalah seperti standar etika berperilaku, praktek bisnis yang dapat dibenarkan, peraturan persyaratan, dan konflik kepentingan.

6. Kebijakan dan praktik-praktik dalam sumber daya manusia

Kebijakan dan praktik-praktik mengenai pengontrakan, pelatihan, pengevaluasian, pemberian kompensasi, dan promosi pegawai mempengaruhi kemampuan organisasi untuk meminimalkan ancaman dan resiko. Para pegawai harus dipekerjakan dan dipromosikan berdasarkan seberapa baik mereka memenuhi persyaratan pekerjaan mereka.

7. Pengaruh-pengaruh eksternal

Pengaruh-pengaruh eksternal yang mempengaruhi lingkungan pengendalian adalah termasuk persyaratan yang dibebankan oleh bursa efek oleh Financial Accounting Standards Board (FASB), dan

Securities and Exchange Commission (SEC).

b. Aktivitas Pengendalian

Kebijakan dan prosedur pengendalian harus dibuat dan dilaksanakan untuk membantu memastikan bahwa tindakan yang diidentifikasi oleh pihak manajemen untuk mengatasi resiko pencapaian tujuan organisasi, secara efektif dijalankan.

Secara umum, prosedur-prosedur pengendalian termasuk dalam satu dari lima kategori berikut ini :

1. Otorisasi transaksi dan kegiatan yang memadai

2. Pemisahan tugas

Pemisahan tugas yang efektif dicapai ketika fungsi-fungsi berikut dipisahkan :

a. Otorisasi – menyetujui transaksi dan keputusan.

b. Pencatatan – mempersiapkan dokumen sumber, memelihara catatan jurnal, buku besar dan file lainnya, mempersiapkan rekonsiliasi, serta mempersiapkan laporan kinerja.

c. Penyimpanan – menangani kas.

3. Desain dan penggunaan dokumen serta catatan yang memadai

Desain dan penggunaan catatan yang memadai membantu untuk memastikan pencatatan yang akurat dan lengkap atas seluruh data transaksi yang berkaitan. Bentuk dan isinya harus dijaga agar tetap sesederhana mungkin untuk mendukung pencatatan, dan menfasilitasi peninjauan serta verifikasi.

4. Penjagaan asset dan catatan yang memadai

Seseorang berpikir tentang penjagaan asset fisik adalah persediaan dan perlengkapan. Akan tetapi, dimasa sekarang ini salah satu asset terpenting perusahaan adalah informasi. Oleh karena itu, harus diambil langkah-langkah untuk menjaga baik asset berupa informasi maupun fisik.

Prosedur-prosedur menjaga asset dari pencurian, penggunaan tanpa otorisasi dan vandalisme :

a. Mensupervisi dan memisahkan tugas secara efektif

b. Memelihara catatan asset, termasuk informasi secara akurat

c. Membatasi asset secara fisik (mesin kas, lemari besi, kotak uang, dan akses terbatas ke save deposit box kas, sekuritas, dan asset dalam bentuk surat-surat berharga)

d. Melindungi catatan dan dokumen (area penyimpanan tahan api, kabinet file yang terkunci, dan alokasi pendukung diluar kantor) merupakan cara yang efektif untuk melindungi catatan dan dokumen

e. Mengendalikan lingkungan (perlengkapan komputer yang sensitif harus diletakkan dalam ruangan yang memiliki alat pendingin dan perlindungan dari api yang memadai)

f. Pembatasan akses ke ruang komputer, file komputer dan informasi. 5. Pemeriksaan independen atas kinerja

Pemeriksaan internal untuk memastikan seluruh transaksi diproses secara akurat adalah elemen pengendalian lain yang penting. Pemeriksaan ini harus independen, karena pemeriksaan umumnya akan efektif apabila dilaksanakan oleh orang lain yang tidak bertanggung jawab atas jalannya operasi yang diperiksa.

c. Penilaian resiko

yang terkait. Akuntan memainkan peranan penting dalam membantu manajemen mengontrol bisnis dengan mendesain sistem pengendalian yang efektif, dan mengevaluasi sistem yang ada untuk memastikan bahwa sistem tersebut berjalan dengan efektif.

d. Informasi dan komunikasi

Disekitar aktivitas pengendalian terdapat sistem informasi dan komunikasi. Mereka memungkinkan orang-orang dalam organisasi untuk mendapatkan dan bertukar informasi yang dibutuhkan untuk melaksanakan, mengelola, dan mengendalikan operasinya. Akuntan harus memahami bagaimana (1) transaksi diawali, (2) data didapat dalam bentuk yang dapat dibaca oleh mesin, (3) file komputer diakses dan diperbaharui, (4) data diproses untuk mempersiapkan sebuah informasi, dan (5) informasi dilaporkan ke para pemakai internal dan pihak eksternal.

e. Pengawasan

Seluruh proses harus diawasi, dan perubahan dapat dilakukan sesuai dengan kebutuhan. Melalui cara ini sistem dapat bereaksi secara dinamis, berubah sesuai tuntutan keadaan. Metode untuk mengawasi kinerja dapat mencakup supervisi yang efektif, pelaporan yang bertanggung jawab dan audit internal.

3. Unsur Sistem Pengendalian Internal

Adapun unsur pokok pengendalian internal adalah :

1. Struktur organisasi yang memisahkan tanggung jawab fungsional secara

tegas.

Struktur organisasi merupakan rerangka pembagian tanggung jawab

fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan

kegiatan-kegiatan pokok perusahaan.

Pembagian tanggung jawab fungsional dalam organisasi ini didasarkan

pada prinsip-prinsip berikut ini :

a. Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari

fungsi akuntansi. Fungsi operasi adalah fungsi yang memiliki

wewenang untuk melaksanakan suatu kegiatan. Setiap kegiatan

memiliki wewenang untuk menyimpan aktiva perusahaan. Fungsi

akuntansi adalah fungsi yang memiliki wewenang untuk mencatat

peristiwa keuangan perusahaan

b. Suatu fungsi tidak boleh diberi tanggung jawab penuh untuk

melaksanakan semua tahap suatu transaksi.

2. Sistem wewenang dan prosedur pencacatan yang memeberikan

perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya.

Dalam organisasi, setiap transaksi hanya terjadi atas dasar otorisasi dari

pejabat yang memiliki wewenang untuk menyetujui terjadinya transaksi

tersebut. Oleh karena itu, dalam organisasi harus dibuat system yang

mengatur pembagian wewenang untuk otorisasi atas terlaksananya

transaksi dalam organisasi.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit

organisasi

Pembagian tanggung jawab fungsional dan sistem wewenang dan prosedur

pencatatan yang telah ditetapkan tidak akan terlaksana dengan baik jika

tidak diciptakan cara-cara untuk menjamin praktik yang sehat dalam

pelaksanaanya.

4. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Unsur mutu karyawan merupakan unsur sistem pengendalian intern yang

paling penting. Jika perusahaan memliki karyawan yang kompenten dan

jujur, unsur pengendalian yang lain dapat dikurangi sampai batas

minimum, dan perusahaan tetap mampu menghasilkan

5. Tujuan dan Kendala Struktur Pengendalian Internal

Struktur pengendalian internal yang efektif memiliki empat tujuan pokok

yaitu :

1. Menjaga kekayaan dan catatan organisasi.

2. Mengecek ketelitian dan catatan organisasi.

3. Mendorong efisiensi.

4. Mendorong dipatuhinya kebijakan manajemen.

Menurut tujuannya, pengendalian internal dapat dibagi menjadi 2 macam

yaitu, pengendalian akuntansi (internal accounting control) dan pengendalian

administrasi (internal administrative control). Pengendalian akuntansi yang

merupakan bagian dari struktur pengendalian internal meliputi kebijakan dan

prosedur terutama untuk menjaga kekayaan dan catatan organisasi dan mengecek

ketelitian dan keandalan data akuntansi. Pengendalian administrasi meliputi

kebijakan dan prosedur,terutama untuk mendorong efisiensi dan dipatuhinya

kebijakan manajemen.

Adapun beberapa kendala yang mempengaruhi struktur pengendalian

internal yaitu :

1. Lingkungan eksternal yang seringkali berubah dengan cepat, misalnya

perkembangan teknologi, tindakan pesaing dan peraturan perusahaan yang

semuanya ini mempengaruhi pelaksanaan struktur pengendalian internal.

2. Berbagai kemungkinan kegiatan yang mendorong struktur pengendalian

internal, misalnya ada orang yang tidak berhak menganalisis data sehingga rusak

3. Kesulitan mengikuti perkembangan komputer yang sangat pesat, terutama

melatih karyawan menggunakan sistem baru.

4. Faktor manusia yang dalam beberapa hal tidak patuh mengikuti prosedur

yang telah ditetapkan.

5. Rumitnya biaya yang terjadi didalam perusahaan, belum lagi dalam hal

mengalokasikan biaya.

6. Hubungan Sistem Akuntansi dengan Pengawasan Internal Perusahaan Suatu sistem akuntansi harus menjamin ketersediaan data-data yang dibutuhkan

oleh manajemen dalam mengarahkan kejadian-kejadian dari suatu perusahaan

dalam memberikan laporan kepada para pemilik, kreditur dan pihak lain yang

berkepentingan. Dengan demikian maka sistem akuntansi yang direncanakan

secara tetap harus menetapkan:

1. Pengumpulan, pencatatan dan pelaporan data-data secara efisien.

2. Pengukuran semua tahap dari operasi-operasi suatu perusahaan.

3. Memberikan wewenang dan pembebanan tanggungjawab.

4. Pencegahan kesalahan-kesalahan dan kecurangan.

Disamping ketentuan-ketentuan utama ini, masih ada sejumlah besar variasi

dalam perincian akuntansi. Tiap-tiap sistem harus direncanakan sesuai dengan

sifat dari suatu perusahaan tertentu., volume transaksi dari berbagai jenis dan

jumlah serta kapasitas personalia. Prosedur-prosedur terperinci yang digunakan

oleh perusahaan untuk mengendalikan operasi-operasi secara keseluruhan disebut

sebagai sistem pengawasan internal. Bagan organisasi dan metode-metode serta

1. Mangamankan aktiva-aktiva (safeguard assets)

2. Menghasilkan data-data akuntansi yang teliti

3. Meningkatkan efisiensi seluruh bagian perusahaan

4. Menjamin ketaatan terhadap kebijaksanaan manajemen

Sistem akuntansi yang direncanakan dan disusun harus mempertimbangkan

prinsip-prinsip pengawasan internal. Menurut tujuannya, pengawasan internal

terbagi dua yaitu,

1. Pengendalian akuntansi yang mancakup struktur organisasi dan seluruh

metode dan prosedur yang terutama menyangkut dan berhubungan dengan

penjagaan terhadap harta kekayaan perusahaan dan menjamin ketelitian

data keuangan.

2. Pengendalian administrasi yang mencakup struktur organisasi dan seluruh

metode dan prosedur yang terutama menyangkut usaha untuk

mengefisienkan operasi perusahaan dan mendorong ditaatinya

kebijaksanaan pimpinan dan biasanya tidak langsung menyangkut catatan

keuangan.

Pembentukan dan pembinaan suatu sistem pengawasan internal adalah merupakan

tanggung jawab manajemen. Suatu pengawasan internal harus diawasi secara

terus menerus oleh manajemen untuk mengetahui apakah sistem tersebut telah

berjalan dengan semestinya dan dirubah seperlunya sesuai dengan perubahan

keadaan.

Suatu pengawasan internal yang memuaskan harus meliputi hal-hal berikut:

1. Suatu struktur organisasi yang memisahkan tanggung jawab fungsional

2. Suatu sistem wewenang dan prosedur pembukuan yang baik, yang berguna

untuk melakukan pengawasan akuntansi yang cukup terhadap harta milik.

3. Praktik-praktik yang sehat harus dijalankan dalam melakukan tugas-tugas

dan fungsi setiap bagian dalam organisasi.

4. Suatu tingkat kecakapan pegawai sesuai dengan tanggung jawab.

C. Sistem Akuntansi dan Pengendalian Internal Pada Bagian Keuangan Fakultas Ekonomi Universitas Sumatera Utara

1. Sistem Akuntansi

Pada bagian Keuangan Fakultas Ekonomi USU, sistem akuntansi meliputi

alat-alat akuntansi yang membantu memberikan informasi dan mendukung

pelaksanaan kerja bagi pihak yang berada di bagian Keuangan seperti Kepala

Subagian, staf, dan pegawai kantor.

Alat-alat akuntansi tersebut meliputi komputer dan buku kas. Komputer

digunakan untuk berbagai kegiatan kerja seperti menulis data, menyimpan data,

merekrut dan menyusun file-file yang dianggap penting. Sedangkan buku kas

digunakan untuk mencatat penerimaan dan pengeluaran yang berhubungan

dengan keuangan di Fakultas Ekonomi USU

Pada komputer, program yang sering dipakai adalah program Micosoft Office

yaitu Microsoft word dan Microsoft Excel, sedangkan untuk pengolahan Database

digunakan Microsoft Access. Jaringan internet dipakai oleh Kepala Subbagian dan

staf pegawai untuk keperluan bagian dan Fakultas. Sistem telekomunikasi selain

menggunakan telepon, juga digunakan faximile atau fax untuk mempermudah

Pada umumnya, alat-alat yang sering digunakan akan mengalami kerusakan

apabila pemakaian kurang mengikuti prosedur seperti komponen komputer yang

tanpa sengaja jatuh atau terbanting ke lantai dan masuknya virus kedalam

data-data yang berada di file yang disimpan di komputer yang dapat merusak komputer

tersebut. Apabila hal ini terjadi maka pihak bagian Keuangan akan berusaha untuk

memperbaiki alat tersebut yang dikerjakan oleh bagian teknisi. Apabila setelah

diperbaiki alat tersebut tidak bisa dipakai kembali, maka bagian Keuangan akan

melaporkan hal ini ke bagian Perlengkapan Fakultas untuk ditidaklanjuti.

2. Pengendalian Internal

Sistem pengendalian dalam aktivitas kerja pada Bagian Keuangan dipegang penuh

oleh Kepala Subbagian yaitu Ibu Eka Yuliani, SE.

Menurut Kepala Subbagian di Bagian Keuangan, beliau mengungkapkan bahwa

Pengendalian Internal adalah suatu pengawasan terhadap kegiatan aktivitas yang

dilakukan di wilayah kerja. Misalnya pengawasan terhadap pencatatan

penerimaan dan pengeluaran keuangan, yaitu harus sesuai agara tidak terjadi

kesalahan.

Tiap peminjaman alat akuntansi di awasi penuh oleh pihak bagian Keuanga dan

harus mematuhi peraturan yang berlaku demi menjaga kelayakan alat-alat tersebut

terutama pada komputer dan printer.

Kepala Subbagian Keuangan selalu memberikan arahan dan bimbingan kepada

staf dan pegawai untuk pelaksanaan kerja yang efektif dan efisien. Hal ini untuk

meningkatkan taraf prestasi kerja dan tanggung jawab sebagai Kepala Subbagian.

Berikut adalah tanggung jawab dan sistem kendali yang dilakukan oleh Kepala

1. Bertanggung jawab pada bawahan seperti sekretaris, staf dan pegawai

kantor.

2. Bertanggung jawab pada penghapusan aktiva (maksud dari penghapusan

aktiva adalah alat-alat yang berada diruangan seperti komputer, printer,

telepon, kursi dan meja tidak dapat dibuang begitu saja melainkan

disimpan di suatu tempat yang disebut gudang).

3. Mengawasi aktivitas pekerjaan bawahan.

4. Memberikan bimbingan dan arahan pada staf dan pegawai juga

mengadakan pelatihan khusus untuk meningkatkan prestasi kerja.

Pada Bagian Keuangan mengembangkan dan menerapkan sistem kepemimpinan

yang bersifat kolegial. Sistem ini pada prinsipnya berorientasi kepada

kebersamaan. Oleh karena itu, setiap rencana kegiatan bagian selalu dibangun

melalui pembahasan pada rapat-rapat bagian. Dengan demikian, proses

akuntanbilitas pelaksanaan tugas dapat berjalan dengan baik karena dibangun

melalui kesepakatan bersama. Seluruh bentuk pengalihan pelaksanaan tugas, juga

dibicarakan melalui rapat bagian.

Dari penjelasan diatas dapat kita ketahui bahwa sistem akuntansi dan

pengendalian internal pada Bagian Keuangan Fakultas Ekonomi Universitas

Sumatera Utara telah berjalan dengan baik, dengan dilengkapinya alat-alat

akuntansi dan sistem pengendalian yang dilakukan semaksimal mungkin oleh

Kepala Subbagian. Prosedur-prosedur dilakukan dengan baik dan tingkat prestasi

BAB IV

PENUTUP

A.Kesimpulan

Kesimpulan dari Sistem Akuntansi Dan Pengendalian Internal Pada Bagian

Keuangan Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut,

1. Sistem akuntansi dan pengendalian internal pada bagian Keuangan telah

berjalan dengan baik dan dapat memenuhi kriteria kinerja yang cukup baik

juga seiring dengan kerjasama yang baik antara kepala bagian, staf dan

pegawai Bagian Keuangan.

2. Peninjauan atas sistem akuntansi dan pengendalian internal pada Bagian

Keuangan dilakukan untuk mengetahui keadaan sistem akuntansi dan

pengendalian internal di bagian tersebut.

3. Bagian Keuangan telah memiliki alat-alat akuntansi yang melengkapi

proses kerja staf dan pegawai. Alat-alat yang digunakan meliputi

komputer, buku kas, printer yang dapat membantu kelancaran proses

penyelesaian pekerjaan di Bagian Keuangan.

4. Kepala Subbagian memiliki tanggungjawab penuh terhadap situasi dan

kondisi di bagian Keuangan, mengawasi kinerja bawahan, memberikan

bimbingan dan arahan kepada staf dan pegawai, mengontrol aktiva yang

B.Saran

Berikut adalah beberapa saran yang membangun untuk Bagian Keuangan Fakultas

Ekonomi Universitas Sumatera Utara,

1. Dalam sistem akuntansi pada Bagian Keuangan terutama yang mencakup

alat-alat akuntansi seperti komputer, seharusnya seluruh unit dilengkapi

dengan konektifitas jaringan internet untuk mempermudah proses kinerja

kantor yang dilakukan oleh staf dan pegawai.

2. Untuk pengolahan data yang berhubungan dengan data akuntansi

sebaiknya dikerjakan dengan spesifik mungkin karena kesalahan data

mencakup semua komponen data tersebut.

3. Pengendalian internal seharusnya tidak hanya dilakukan oleh kepala

bagian, tetapi seluruh staf dan pegawai ikut membantu kelancaran

pengawasan lingkungan kerja untuk menjamin kenyamanan situasi dan

kondisi serta bertanggung jawab penuh atas masing-masing tanggung

DAFTAR PUSTAKA

Harahap Sofyan Syafri.Teori Akuntansi.Jakarta:PT.Rajagrafindo Persada Utama, 2002

Husein Umar.Metode Riset Akuntansi Terapan.Jakarta:Ghalia Indonesia,2003

Ikatan Akuntan Indonesia.Standar Profesional Akuntan

Publik.Yogyakarta:Penerbit Sekolah Tinggi Ilmu Ekonomi YKPN,2001

Mulyadi.Sistem Akuntasi.Jakarta:Salemba Empat,2001

Romney Marshall.Accounting Information System buku satu edisi Sembilan. Jakarta:Salemba Empat,2006

Warren Reeve Fees.Accounting buku satu edisi 21.Jakarta:Salemba Empat,2006