PENGARUH PENGETAHUAN, FASILITAS DAN

LOKASI TERHADAP KEPUTUSAN MAHASISWA

IAIN SALATIGA DALAM MENGGUNAKAN JASA

PERBANKAN SYARIAH DENGAN KEPERCAYAAN

SEBAGAI VARIABEL

INTERVENING

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

SITI MUALIFA

NIM 21313109

JURUSAN S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

2017

PENGARUH PENGETAHUAN, FASILITAS DAN

LOKASI TERHADAP KEPUTUSAN MAHASISWA

IAIN SALATIGA DALAM MENGGUNAKAN JASA

PERBANKAN SYARIAH DENGAN KEPERCAYAAN

SEBAGAI VARIABEL

INTERVENING

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

SITI MUALIFA

NIM 21313109

JURUSAN S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

2017

KEMENTERIAN AGAMA REPUBLIK INDONESIA

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA FAKULTAS EKONOMI DAN BISNIS ISLAM

Jalan Tentara Pelajar No. 02 Salatiga 50721 Telepon( 0298) 323706 Faksimili (0298) 323433

Website : www.iainsalatiga.ac.id E-mail : [email protected]

PERSETUJUAN PEMBIMBING

Setelah diadakan pengarahan, bimbingan, koreksi dan perbaikan seperlunya, maka

skripsi Saudara:

Nama : Siti Mualifa

NIM : 21313109

Fakultas : Ekonomi dan Bisnis Islam

Jurusan : Perbankan Syariah (S1)

Judul : PENGARUH PENGETAHUAN, FASILITAS DAN LOKASI

TERHADAP KEPUTUSAN MAHASISWA IAIN SALATIGA

DALAM MENGGUNAKAN JASA PERBANKAN SYARIAH

DENGAN KEPERCAYAAN SEBAGAI VARIABEL

INTERVENING

Dapat diajukan dalam sidang munaqosah Skripsi. Demikian surat ini dibuat untuk

dapat dipergunakan sebagaimana mestinya.

Salatiga, 14 Juli 2017

Pembimbing

Nur Huri Mustofa, M.SI NIP.

PERNYATAAN KEASLIAN TULISAN

Saya yang bertanda tangan di bawah ini:

Nama : Siti Mualifa

NIM : 21313109

Fakultas : Ekonomi dan Bisnis Islam

Jurusan : Perbankan Syariah (S1)

Judul : PENGARUH PENGETAHUAN, FASILITAS DAN LOKASI

TERHADAP KEPUTUSAN MAHASISWA IAIN SALATIGA

DALAM MENGGUNAKAN JASA PERBANKAN SYARIAH

DENGAN KEPERCAYAAN SEBAGAI VARIABEL

INTERVENING

Dengan ini saya menyatakan bahwa Skripsi ini benar-benar karya saya sendiri.

Sepanjang pengetahuan saya tidak terdapat karya atau pendapat yang ditulis atau

diterbitkan orang lain kecuali sebagai acuan atau kutipan dengan mengikuti tata

penulisan karya ilmiah yang telah lazim.

Salatiga, 14 Juli 2017

Penulis,

Siti Mualifa

NIM. 213 13 109

PERNYATAAN PUBLIKASI SKRIPSI

Saya yang bertanda tangan di bawah ini:

Nama : Siti Mualifa

NIM : 21313109

Fakultas : Ekonomi dan Bisnis Islam

Jurusan : Perbankan Syariah (S1)

Judul : PENGARUH PENGETAHUAN, FASILITAS DAN LOKASI

TERHADAP KEPUTUSAN MAHASISWA IAIN SALATIGA

DALAM MENGGUNAKAN JASA PERBANKAN SYARIAH

DENGAN KEPERCAYAAN SEBAGAI VARIABEL

INTERVENING

Demikian surat pernyataan ini saya buat, apabila di kemudian hari terbukti karya

saya ini bukan karya sendiri maka saya sanggup menanggung semua

konsekuensinya.

Salatiga, 14 Juli 2017

Penulis,

Siti Mualifa

NIM. 213 13 109

MOTTO

Kebahagiaanmu tergantung dari bagaimana engkau membahagiakan

kedua orang tuamu

Tidak ada kenikmatan kecuali setelah kepayahan (hadist).

Balaslah hinaan dan ejekan yang menerpamu dengan

kesuksesanmu bukan dengan ucapanmu

Barang siapa berjalan pada jalannya, maka dia akan sampai pada

tujuannya (hadist)

Four things for success: work & pray, think &

believe

PERSEMBAHAN

Untuk almarhum ayah terkasih yang tak sempat mendampingiku dan

adik meraih cita-cita, semoga allah memberikan tempat terbaik disana,

ibu tercinta yang telah menginspirasiku, adikku tersayang yang selalu

menjadi tempat berkeluh kesahku , para dosenku, para guruku,

saudara-saudaraku dan sahabat-sahabat seperjuanganku

KATA PENGANTAR

Puji syukur kehadirat Allah Swt. yang maha pengasih lagi maha

penyayang yang telah memberikan kesehatan dan kemudahan bagi penulis dalam

menyelesaikan penyusunan skripsi yang berjudul “Pengaruh Pengetahuan,

Fasilitas dan Lokasi terhadap Keputusan Mahasiswa IAIN Salatiga dalam

Menggunakan Jasa Perbankan Syariah dengan Kepercayaan sebagai Variabel

Intervening” dengan lancar.

Tak lupa shalawat serta salam semoga selalu tercurahkan kepada junjungan

kita, Nabi Muhammad Saw. yang kita harapkan syafa’atnya di hari akhir kelak.

Penulis menyadari dalam proses penyusunan skripsi ini tidak lepas dari

bantuan banyak pihak baik yang terlibat secara langsung maupun tak langsung.

Oleh karena itu, penulis mengucapkan banyak terima kasih kepada:

1. Bapak Dr. H. Rahmat Hariyadi, M.Pd selaku Rektor Institut Agama Islam

Negeri Salatiga.

2. Bapak Dr. Anton Bawono, SE,. M.SI selaku Dekan Fakultas Ekonomi dan

Bisnis Islam.

3. Ibu Fetria Eka Yudiana, M.SI selaku Ketua Jurusan Fakultas Ekonomi dan

Bisnis Islam.

4. Bapak Nur Huri Mustofa, M.SI selaku Pembimbing Skripsi yang telah sabar

membimbing penulis dalam penyusunan skripsi ini.

5. Bapak Benny Ridwan, M.Hum selaku Pembimbing Akademik yang telah

memberikan motivasi dan masukan dalam penyusunan skripsi ini.

6. Seluruh Dosen dan Staf IAIN Salatiga yang telah membantu penulis dalam

menempuh studi selama ini.

7. Sumber inspirasiku, sumber kekuatanku, penyemangat hidupku yaitu Kedua

orang tua (Alm. Bapak S. Sunarno HP dan Ibu Siti Fatimah), adik tercinta

(Bagus Arif Prasetyo), terima kasih untuk semua kesempatan, kepercayaan

dan pengorbanan yang telah diberikan selama ini, dan untuk saudara terkasih,

mas Aan Zaenal Abidin dan mbak Sunarmi, mas Arief Rahman dan mbak Siti

Rahayu Palupi, serta keponakan tersayang Nabila, Rahma, Andien dan Adin

yang telah memberi warna dalam kehidupan penulis.

8. Temen-temen KKN Posko 99 (Azkia, Muna, Risna, Ika, Tiwi, Riki, Munir

Alvin) terima kasih untuk silaturahmi yang tetap terjaga hingga saat ini dan

semoga selamanya, kangen masak bareng, kangen nonton PAKEM sampe

direlain pulangnya lewat kuburan yang serem, kangen semuanya pokoke,

semangat temen-temen “ayo gek digarap skripsine jare wisuda bareng” .

9. Teman-teman PS S1 angkatan 2013 dan Nida & Luluk matur thank you udah

nemenin nyebar kuesioner di kampus 1, kampus 2 dan kampus 3. Tetap

semangat!!! Yakin bisa !!!

10.Keluarga besar KSEI IAIN salatiga, terima kasih untuk segala ilmu dan

pengalaman yang sangat berharga selama jadi anggota dan pengurus di KSEI.

11.Seluruh pihak yang tidak bisa penulis sebutkan satu persatu, yang selama ini

membantu penulis dalam penyusunan skripsi ini.

Salatiga, 14 Juli 2017

Penulis

ABSTRAK

Mualifa, Siti. 2017.Pengaruh Pengetahuan, Fasilitas dan Lokasi terhadap Keputusan Mahasiswa IAIN Salatiga dalam Menggunakan Jasa Perbankan Syariah dengan Kepercayaan sebagai Variabel Intervening . Skripsi, Fakultas Ekonomi dan Bisnis Islam Program Studi S1-Perbankan Syariah IAIN Salatiga. Pembimbing: Nur Huri Mustofa, M.SI

Institut Agama Islam Negeri (IAIN) Salatiga merupakan salah satu perguruan tinggi yang memiliki banyak mahasiswa. Mahasiswa merupakan sasaran yang tepat bagi perbankan syariah untuk memperbesar pertumbuhan tabungan atau dana pihak ketiga. Tujuan penelitian ini untuk mengetahui pengaruh pengetahuan terhadap keputusan mahasiswa, pengaruh fasilitas terhadap keputusan mahasiswa, pengaruh lokasi terhadap keputusan mahasiswa, pengaruh kepercayaan terhadap keputusan mahasiswa dan pengaruh pengetahuan, fasilitas, dan lokasi terhadap keputusan mahasiswa dalam menggunakan jasa perbankan syariah dengan kepercayaan sebagai variabel intervening.

Metode pengumpulan data dilakukan melalui kuesioner yang disebarkan kepada mahasiswa IAIN Salatiga angkatan 2013-2015. Sampel yang diambil sebanyak 150 responden dengan teknik Stratified random sampling. Data yang diperoleh kemudian diolah dengan menggunakan alat bantu SPSS versi 21.

Hasil uji Ttest menunjukkan bahwa pengetahuan secara parsial tidak

berpengaruh terhadap keputusan mahasiswa IAIN Salatiga dalam menggunakan jasa perbankan syariah, sedangkan fasilitas, lokasi dan kepercayaan secara parsial berpengaruh signifikan terhadap keputusan mahasiswa IAIN Salatiga dalam menggunakan jasa perbankan syariah. Uji Ftest menunjukkan pengetahuan,

fasilitas, lokasi dan kepercayaan secara simultan berpengaruh signifikan terhadap keputusan mahasiswa IAIN Salatiga dalam menggunakan jasa perbankan syariah dengan pengaruh sebesar 44,8% sisanya 55,2% dipengaruhi oleh variabel lain di luar model ini. Hasil analisis jalur menunjukkan bahwa kepercayaan mampu memediasi pengaruh pengetahuan, fasilitas dan lokasi terhadap keputusan mahasiswa IAIN Salatiga dalam menggunakan jasa perbankan syariah.

Kata Kunci: Pengetahuan, Fasilitas, Lokasi, Kepercayaan, Keputusan Mahasiswa

DAFTAR ISI

SAMPUL i

LEMBAR BERLOGO ii

HALAMAN JUDUL iii

PERSETUJUAN PEMBIMBING iv

PENGESAHAN KELULUSAN v

PERNYATAAN KEASLIAN TULISAN vi

PERNYATAAN PUBLIKASI SKRIPSI vii

MOTTO viii

PERSEMBAHAN ix

KATA PENGANTAR x

ABSTRAK xii

DAFTAR ISI xiii

DAFTAR TABEL xvi

DAFTAR GAMBAR xvii

DAFTAR LAMPIRAN xviii

BAB I PENDAHULUAN 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 8

C. Tujuan Penelitian ... 9

D. Kegunaan Penelitian... 10

E. Sistematika Penulisan ... 10

BAB II LANDASAN TEORI 13 A. Telaah Pustaka ... 13

1. Pengetahuan 13

2. Fasilitas 16

3. Lokasi 18

4. Kepercayaan 21

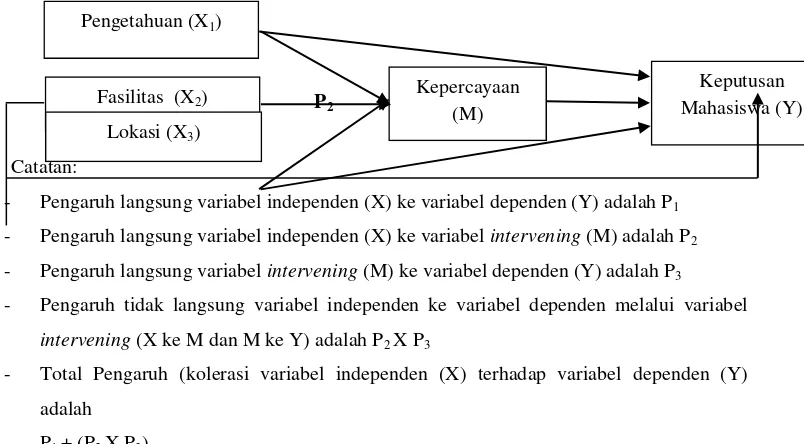

B. Kerangka Teori... 24

1. Konsep Bank Syariah 24 2. Dasar Perbankan Syariah 25 3. Produk Jasa Perbankan Syariah 26 4. Pengetahuan 30 5. Fasilitas 32 6. Lokasi 33 7. Kepercayaan 36 8. Keputusan 38 C. Kerangka Penelitian ... 42

D. Hipotesis ... 43

BAB III METODE PENELITIAN 55 A. Jenis Penelitian ... 55

B. Lokasi dan Waktu Penelitian ... 55

C. Populasi dan Sampel ... 55

D. Teknik Pengumpulan Data ... 58

E. Skala Pengukuran ... 59

F. Definisi Konsep dan Operasional ... 60

G. Instrumen Penelitian... 63

H. Uji Instrumen Penelitian ... 65

I. Alat Analisis ... 66

BAB IV ANALISIS DATA 69 A. Deskripsi Obyek Penelitian ... 69

1. Sejarah Berdirinya IAIN Salatiga 69

2. Alih Status Menjadi STAIN Salatiga 70

3. Alih Status Menjadi IAIN Salatiga 71

4. Visi, Misi dan Tujuan IAIN Salatiga 72

B. Analisis Data ... 74

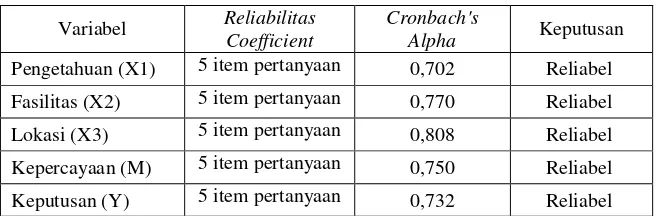

1. Hasil Uji Instrumen Penelitian 74 a. Hasil Uji Reliabilitas ... 74

b. Hasil Uji Validitas ... 74

2. Hasil Uji Statistik 76 a. Hasil Koefisien Determinasi (R2) ... 76

b. Hasil Uji Signifikansi Simultan (Uji Statistik F) ... 77

c. Hasil Uji Signifikansi Parameter Individual (Uji Statistik t)... 78

3. Hasil Uji Asumsi Klasik 80 a. Hasil Uji Multikolineritas ... 80

b. Hasil Uji Heteroskedastisitas ... 81

c. Hasil Uji Normalitas ... 83

C. Hasil Analisis Jalur (Path Analysis) ... 84

1. Hasil Persamaan Regresi Pertama 84 2. Hasil Persamaan Regresi Kedua 85 D. Uji Hipotesis ... 86

BAB V PENUTUP 98 A. Kesimpulan ... 98

B. Saran ... 99

DAFTAR TABEL

Tabel 1.1 Perkembangan Perbankan Syariah 4

Tabel 2.1 Ringkasan Penelitian Terdahulu 15

Tabel 2.2 Ringkasan Penelitian Terdahulu 18

Tabel 2.3 Ringkasan Penelitian Terdahulu 20

Tabel 2.4 Ringkasan Penelitian Terdahulu 23

Tabel 2.5 Perbedaan Bank Syariah dan Bank Konvensional 25

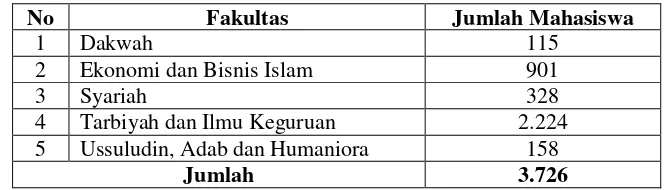

Tabel 3.1 Jumlah Mahasiswa IAIN Salatiga 56

Tabel 3.2 Pembobotan Nilai untuk Jawaban Responden terhadap Kuesioner

60

Tabel 3.3 Variabel dan Definisi Operasional 62

Tabel 4.1 Hasil Uji Reliabilitas 74

Tabel 4.2 Hasil Uji Validitas 75

Tabel 4.3 Hasil Uji Koefisien Determinasi 76

Tabel 4.4 Hasil Uji Statistik F78

Tabel 4.5 Hasil Uji Statistik t 79

Tabel 4.6 Hasil Uji Multikolonieritas 81

Tabel 4.7 Hasil Uji Heteroskedastisitas 82

Tabel 4.8 Hasil Uji Normalitas 83

Tabel 4.9 Persamaan Regresi Pertama 84

Tabel 4.10 Persamaan Regresi Kedua 85

DAFTAR GAMBAR

Gambar 2.1 Kerangka Penelitian 43

Gambar 3.1 Diagram Jalur 67

Gambar 4.1 Hasil Analisis Jalur 86

DAFTAR LAMPIRAN

Lampiran 1 Lembar Konsultasi

Lampiran 2 Kuesioner

Lampiran 3 Hasil Olah Data Kuesiner

Lampiran 4 Nilai SKK Mahasiswa

Lampiran 5 Daftar Riwayat Hidup

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Sistem perbankan memiliki posisi strategis sebagai lembaga

intermediasi yang menunjang perekonomian nasional. Untuk

meningkatkan peran dan fungsi bank di dalam memulihkan perekonomian

nasional, pengaturan perbankan terus disempurnakan dan melakukan

berbagai upaya dalam rangka optimalisasi sistem perbankan.

Salah satu upaya yang dilakukan untuk mengoptimalkan fungsi

sistem perbankan adalah pengembangan sistem perbankan syariah.

Disamping itu di sisi lain, masyarakat muslim Indonesia menginginkan

suatu konsep perbankan sesuai dengan kebutuhan dan syariat Islam.

Konsep perbankan syariah apabila dipandang dari ekonomi makro, maka

dapat dikemukakan bahwa dalam ekonomi Islam pemilik mutlak terhadap

segala sesuatu yang ada di bumi termasuk harta benda adalah Allah SWT.

Kepemilikan oleh manusia hanya bersifat relatif sebatas untuk

melaksanakan amanah mengelola dan memanfaatkan sesuai dengan

ketentuan- Nya (Rastono, 2008: 16).

Dilihat dari perspektif teoritis, perbankan syariah berbeda dengan

bank konvensional karena bank syariah menerapkan prinsip-prinsip

Syariah khususnya yang berkaitan dengan larangan praktek riba, kegiatan

yang spekulatif yang serupa dengan perjudian (maysir), ketidakpastian

(gharar) dan pelanggaran prinsip keadilan dalam transaksi serta keharusan

penyaluran dana investasi pada kegiatan usaha yang etis dan halal secara

syariah. Sebuah fitur unik ditawarkan oleh bank syariah yakni sistem profit

and loss sharing (Utomo, 2014: 4).

Awal pendirian bank syariah di Indonesia disemangati dari

Lokakarya “Bunga Bank dan Perbankan” tanggal 18-20 Agustus 1990,

yang kemudian dilanjutkan dengan Musyawarah Nasional Majelis Ulama

Indonesia (MUNAS MUI) di Hotel Sahid Jakarta tanggal 22-25 Agustus

pada tahun yang sama. Berdasarkan hasil MUNAS tersebut, MUI

membentuk Tim Steering Committee yang diketuai (Alm) Dr.Ir. Amin

Aziz, yang bertugas mempersiapkan berdirinya bank syariah di Indonesia.

Dengan dukungan pemerintah dan masyarakat, terbentuklah bank syariah

pertama dengan nama PT Bank Muamalat Indonesia (BMI) pada tanggal 1

November 1991 di Jakarta berdasarkan Akte Pendirian oleh Notaris Yudo

Panipurno, S.H. dengan surat izin Menteri Kehakiman No.C.2.2413

HT.01.01. Selanjutnya, berdasarkan surat izin prinsip dari Menteri

Keuangan Republik Indonesia No.1223/MK.013/1991 tanggal 5 November

1991, BMI resmi beroperasi. Berdirinya BMI tidak serta-merta diikuti

pendirian bank syariah lainnya sehingga perkembangan perbankan syariah

nyaris stagnan sampai 7 tahun (BRI Syariah, 2015: 5).

Kemudian pada tahun 1998 mulai diterapkan dual banking system atau sistem perbankan ganda yaitu terselenggaranya dua sistem perbankan

(konvensional dan syariah), yang diatur dalam UU No. 10/1998 sebagai

perubahan UU No. 7/1992 tentang perbankan yang berisi aturan tentang

peluang usaha syariah bagi bank konvensional. Sejak saat itu, perbankan

syariah mulai mengalami perkembangan yang ditandai dengan berdirinya

Bank Syariah Mandiri pada tahun 1999 dan Unit Usaha Syariah (UUS)

Bank BNI pada tahun 2000, serta bank-bank syariah dan UUS lain pada

tahun-tahun berikutnya. Sepuluh tahun setelah UU Nomor 10 tersebut,

pemerintah bersama Dewan Perwakilan mengeluarkan UU Nomor 20

tentang Sukuk dan UU Nomor 21 tentang Perbankan Syariah pada tahun

2008 yang semakin melengkapi landasan beroperasinya bank syariah di

Indonesia (BRI Syariah, 2015: 6).

Statistik Perbankan Syariah yang dipublikasikan oleh Otoritas Jasa

Keuangan mencatat bahwa aset Bank Umum Syariah (BUS) per Februari

2017 telah menembus angka Rp 250,589 M, penghimpunan Dana Pihak

Ketiga mencapai Rp 208,429 M dan FDR (Financing to Deposit Ratio) mencapai 83,78 %. Sedangkan untuk aset Unit Usaha Syariah (UUS) per

Februari 2017 mencapai Rp 95,920 M, penghimpunan Dana Pihak Ketiga

mencapai Rp 72,655M dan FDR (Financing to Deposit Ratio) mencapai 97,98%.

Jumlah Bank Umum Syariah (BUS) per Februari 2017 sebanyak 13

unit dengan jumlah kantor sebanyak 1.872 unit dan nasabah Dana Pihak

Ketiga sebanyak 5.895.495 orang, Bank Umum Konvensional yang

memiliki UUS sebanyak 21 unit, jumlah kantor sebanyak 333 unit dan

nasabah Dana Pihak Ketiga sebanyak 3.114.943 orang serta Bank

Pembiayaan Rakyat Syariah (BPRS) mencapai 166 unit dengan jumlah

kantor sebanyak 451 unit (Statistik Perbankan Syariah, 2017: 2-4).

Tabel 1.1

Perkembangan Perbankan Syariah

No Tipe Januari 2017 Februari 2017 Keterangan

1 Bank Umum Syariah

a. Aset Rp 248,819 M Rp 250,589 M Meningkat b. Dana Pihak Ketiga Rp 205,783 M Rp 208,429 M Meningkat c. Nasabah DPK 15.723.348 org 15.895.495 org Meningkat

d. FDR 84,74 % 83,78 % Meningkat

e. Jumlah BUS 13 unit 13 unit Tetap

f. Jumlah Kantor 1.681 unit 1.872 unit Meningkat 2 Unit Usaha Syariah

a. Aset

b. Dana Pihak Ketiga 71,931 M 72,655 M Meningkat c. Nasabah DPK 3.069.118 org 3.114.943 org Meningkat

d. FDR 97,43 97,98 Meningkat

e. Bank Konvensional yang memiliki UUS

21 unit 21 unit Tetap

f. Jumlah Kantor 285 unit 333 unit Meningkat

3 Bank Pembiayaan

Rakyat Syariah (BPRS)

a. Jumlah BPRS 166 unit 166 unit Tetap

b. Jumlah Kantor 451 unit 451 unit Tetap

Sumber : Statistik Perbankan Syariah, 2017: 2-4

Berdasarkan tabel 1.1 terlihat bahwa nasabah Dana Pihak Ketiga

(DPK) dalam jangka waktu 1 bulan saja sudah mengalami peningkatan

yang cukup tinggi yaitu sebanyak 217.972 nasabah. Peningkatan jumlah

nasabah ini dapat dipengaruhi oleh beberapa faktor seperti pengetahuan.

Pengetahuan merupakan pengalaman aktual yang tersimpan dalam

kesadaran manusia. Pengetahuan tentang perbankan syariah mempengaruhi

keputusan nasabah. Utomo (2014: 22) menyatakan bahwa faktor

pengetahuan berpengaruh signifikan terhadap keputusan nasabah dalam

memilih bank syariah. Namun dalam penelitian Lestari (2015: 1-18)

menemukan bahwa variabel pengetahuan mampu menjelaskan variasi

sebesar 43.602% atau menjadi yang terkecil dari semua variabel yang

diteliti atau dapat dikatakan bahwa pengetahuan tidak berpengaruh

terhadap preferensi menabung.

Seseorang yang terbuka terhadap informasi dan mengetahui tentang

bank syariah dengan baik cenderung akan tetap menjadi nasabah bank

syariah. Informasi atau pengetahuan yang lebih tentang bank syariah

sangat diperlukan untuk meningkatkan minat masyarakat terhadap bank

syariah yang sampai saat ini masih rendah. Hal ini sesuai dengan

faktor-faktor yang mempengaruhi perilaku konsumen antara lain pengalaman

belajar dan kelompok anutan. Seorang nasabah akan menentukan tindakan

atau pengambilan keputusan membeli setelah konsumen mempelajari

produk, merk dan pelayanan yang dianggap memuaskan. (Maski, 2010:

54).

Institut Agama Islam Negeri (IAIN) Salatiga merupakan salah satu

perguruan tinggi yang memiliki banyak mahasiswa. Berdasarkan data yang

diperoleh dari bagian akademik IAIN Salatiga, jumlah seluruh mahasiswa

pada tahun akademik 2106/2017 mencapai 6.858 orang. Mahasiswa

merupakan sasaran yang tepat bagi perbankan syariah untuk memperbesar

pertumbuhan tabungan. Salah satu jasa tabungan yang banyak dibutuhkan

oleh mahasiswa perantauan atau luar kota adalah tabungan untuk

menyimpan uang bulanan. Mahasiswa juga membutuhkan jasa perbankan

syariah untuk berbagai kepentingan terutama dalam pembayaran Uang

Kuliah Tunggal (UKT), karena saat ini IAIN Salatiga sudah bekerja sama

dengan Bank Rakyat Indonesia Syariah dalam hal pembayaran UKT dan

pembayaran pendaftaran Mahasiswa Baru (PPMB) yang dilakukan secara

online.

Pengetahuan mahasiswa tentang perbankan syariah dapat diperoleh

melalui jalur pendidikan formal dan informal. Dalam pendidikan formal

pengetahuan tentang Perbankan Syariah dapat diperoleh dalam bentuk

mata kuliah tentang perbankan dan lembaga keuangan bagi mahasiswa

yang kuliah di jurusan Fakultas Ekonomi dan Bisnis Islam. Selain itu,

pengetahuan tentang Perbankan Syariah juga dapat diperoleh dari

pendidikan informal dalam bentuk interaksi dengan orang tua, teman

sebaya, masyarakat, dan media (TV, radio, majalah, koran, sosialisasi dari

bank-bank syariah atau buku-buku tentang Perbankan Syariah. (Rahmah

dan Wahyuni, 2016: 4).

Dalam usaha perbankan, pihak bank diharuskan mendapat

kepercayaan dari nasabah. Kepercayaan akan timbul apabila semua data

nasabah dalam hubungannya dengan bank tersebut dapat tersimpan secara

rahasia sehingga membawa konsekuensi kepada bank untuk memikul

tanggung jawab menjaga kerahasiaan data tersebut sebagai timbal balik

dari kepercayaan yang diberikan. Dengan adanya jaminan kerahasiaan atas

semua data nasabah dalam hubungannya dengan bank maka nasabah akan

percaya untuk memanfaatkan jasanya atau untuk mempercayakan uangnya

di simpan di bank tersebut.

Guna untuk mempertahankan kepercayaan nasabah, pemegang

saham, mitra bisnis dan pemangku kepentingan lainnya maka perbankan

syariah menerapkan sistem atau pola atau pondasi transparan, sehat dan

beretika yang disebut dengan Good Corporate Governance (GCG) yaitu

sistem yang mengatur dan mengendalikan perusahaan yang menciptakan

nilai tambah untuk semua stakeholder dengan prinsip kewajaran, kemandirian, pertanggungjawaban, akuntabilitas dan transparansi. Dengan

menerapkan prinsip-prinsip GCG pada industri perbankan syariah,

diharapkan pengelolaan bank dapat dilakukan secara profesional,

transparan dan efisien, dan seluruh keputusan yang diambil dilandasi oleh

nilai moral yang tinggi dan kepatuhan terhadap prinsip syariah dan

peraturan perundang-undangan yang berlaku (Kaihatu, 2006: 2). Dalam

penelitian Yulianti, dkk. (2016), Roziq dan Rohmah (2016), Roziq dan Diptyanti (2013), Sukma (2012) serta Maski (2010) disimpulkan bahwa

kepercayaan memiliki pengaruh yang dominan terhadap keputusan

nasabah dalam menabung maupun menggunakan jasa perbankan syariah.

Suatu bank juga harus menyediakan fasilitas yang sesuai kebutuhan

dan harapan dari nasabah dan harus tertata tersebut harus tetap rapi dan

menarik. Fasilitas yang tampak langsung ini bersifat peka karena sangat

mempengaruhi kenyamanan nasabah. Lokasi yang strategis, mudah

dijangkau dengan transportasi umum, dekat dengan pusat-pusat keramaian

dan merupakan lokasi yang aman juga menjadi salah satu pertimbangan

bagi nasabah dalam memilih perbankan syariah.

Viranti dan Ginanjar (2015: 35-60) dalam penelitiannya

menyimpulkan bahwa variabel independen (fasilitas, promosi, produk dan

lokasi) sangat berpengaruh terhadap variabel dependen (keputusan nasabah

non muslim menjadi nasabah BRI Syariah). Semakin baik fasilitas yang

disediakan maka akan meningkatkan keputusan nasabah non muslim

menjadi nasabah BRI Syariah. Sedangkan dalam penelitian Junaidi (2015)

dan Tielung (2015) menemukan bahwa fasilitas dan lokasi tidak

berpengaruh signifikan tidak mempengaruhi keputusan masyarakat dalam

arti bahwa aspek ini kurang mendukung responden untuk menjadi nasabah

atau memilih bank syariah.

Dari beberapa temuan penelitian yang telah diuraikan, terlihat

bahwa terdapat perbedaan hasil penelitian antara pengetahuan, fasilitas dan

lokasi terhadap keputusan nasabah. Oleh karena itu, penulis tertarik untuk

melakukan penelitian dengan judul “PENGARUH PENGETAHUAN, FASILITAS DAN LOKASI TERHADAP KEPUTUSAN MAHASISWA DALAM MENGGUNAKAN JASA PERBANKAN SYARIAH DENGAN KEPERCAYAAN SEBAGAI VARIABEL INTERVENING”.

B. Rumusan Masalah

1. Bagaimana pengaruh pengetahuan terhadap keputusan mahasiswa

IAIN Salatiga dalam menggunakan jasa perbankan syariah?

2. Bagaimana pengaruh fasilitas terhadap keputusan mahasiswa IAIN

Salatiga dalam menggunakan jasa perbankan syariah?

3. Bagaimana pengaruh lokasi terhadap keputusan mahasiswa IAIN

Salatiga dalam menggunakan jasa perbankan syariah?

4. Bagaimana pengaruh kepercayaan terhadap keputusan mahasiswa

IAIN Salatiga dalam menggunakan jasa perbankan syariah?

5. Apakah kepercayaan mampu memediasi pengetahuan, fasilitas dan

lokasi terhadap keputusan mahasiswa IAIN Salatiga dalam

menggunakan jasa perbankan syariah?

C. Tujuan Penelitian

Adapun tujuan yang hendak dicapai dari penelitian ini adalah

sebagai berikut :

1. Menguji pengaruh pengetahuan terhadap keputusan mahasiswa IAIN

Salatiga dalam menggunakan jasa perbankan syariah.

2. Menguji pengaruh fasilitas terhadap keputusan mahasiswa IAIN

Salatiga dalam menggunakan jasa perbankan syariah.

3. Menguji pengaruh lokasi terhadap keputusan mahasiswa IAIN Salatiga

dalam menggunakan jasa perbankan syariah.

4. Menguji pengaruh kepercayaan terhadap keputusan mahasiswa IAIN

Salatiga dalam menggunakan jasa perbankan syariah.

5. Menguji apakah kepercayaan mampu memediasi pengetahuan, fasilitas

dan lokasi terhadap keputusan mahasiswa IAIN Salatiga dalam

menggunakan jasa perbankan syariah.

D. Kegunaan Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat

antara lain:

Bagi Penulis : Menjadi sarana informasi dan komunikasi untuk

menambah pengetahuan tentang penelitian di lapangan serta sebagai sarana

pengembangan teori pengetahuan yang selama ini dipelajari dibangku

kuliah untuk diterapkan dan dikembangkan dalam dunia nyata.

Bagi Lembaga : Menjadi sumber informasi yang dapat menjadi

suatu sumber referensi bagi yang membutuhkan.

Bagi Akademisi : Dapat memperkaya bahan kepustakaan dan

mampu memberikan kontribusi pada pengembangan ilmu khususnya

Perbankan Syariah.

E. Sistematika Penulisan

Perumusan sistematika ini untuk memberikan gambaran yang jelas

mengenai materi pembahasan dalam penelitian sehingga dapat

mempermudah pembaca untuk mengetahui maksud dilakukannya

penelitian ini.

BAB I PENDAHULUAN

Bab ini berisikan latar belakang masalah, rumusan masalah, tujuan

dan kegunaan penelitian serta sistematika penulisan. Dalam bab ini

diuraikan latar belakang keputusan yang dipengaruhi oleh pengetahuan,

fasilitas, lokasi dan kepercayaan. Selain itu juga diuraikan mengenai

rumusan permasalahan yang dijadikan dasar dari penelitian ini.

BAB II LANDASAN TEORI

Bab ini berisikan landasan teori yang berupa penjabaran teori-teori

yang mendukung perumusan hipotesis serta sangat membantu dalam

analisis hasil-hasil penelitian lainnya. Di dalamnya juga terdapat hasil dari

penelitian-penelitian terdahulu yang mendukung penelitian ini. Bab ini

juga menjelaskan tentang kerangka pemikiran yang diteliti serta hipotesis

yang timbul dari pemikiran tersebut.

BAB III METODE PENELITIAN

Bab ini berisikan deskripsi bagaimana penelitian ini dilakukan

secara operasional. Oleh karena itu, dalam bab ini dijelaskan jenis dan

lokasi penelitian, populasi dan sampel, teknik pengumpulan data, skala

pengukuran yang digunakan serta metode analisis yang digunakan.

BAB IV ANALISIS DATA

Bab ini berisikan deskripsi dari obyek yang dipilih untuk penelitian

dan hasil dari analisis data. Dalam bab ini dibahas hasil penelitian yang

telah dianalisis dengan metode penelitian yang ditentukan sebelumnya

dengan pembahasan yang detail dan mendalam.

BAB V PENUTUP

Bab ini berisikan kesimpulan yang diperoleh dari pembahasan yang

telah dilakukan sebelumnya serta saran kepada pihak-pihak yang

berkepentingan terhadap hasil penelitian.

DAFTAR PUSTAKA LAMPIRAN

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Penelitian terdahulu sangat penting sebagai dasar pijakan dalam rangka

penyusunan suatu penelitian. Kegunaannya adalah untuk mengetahui hasil yang

telah dilakukan oleh peneliti terdahulu sekaligus sebagai perbandingan dan

gambaran yang dapat mendukung kegiatan penelitian selanjutnya. Perbedaan

penelitian ini dengan penelitian terdahulu terletak pada populasi dan sampel serta

adanya variabel intervening yang ikut mempengaruhi variabel independen dan variabel dependen. Adapun penelitian terdahulu yang berkaitan dengan penelitian

ini adalah sebagai berikut :

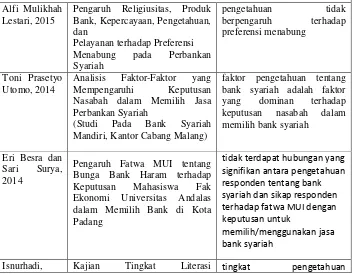

1. Pengetahuan

Berikut ini temuan penelitian terdahulu terkait variabel

pengetahuan terhadap keputusan menggunakan jasa perbankan syariah.

Penelitian Lestari (2015) dalam Jurnal Ilmiah Mahasiswa

Fakultas Ekonomi dan Bisnis Universitas Brawijaya, Vol.3 No.1 : 1-18

dengan judul “Pengaruh Religiusitas, Produk Bank, Kepercayaan,

Pengetahuan, dan Pelayanan terhadap Preferensi Menabung pada

Perbankan Syariah” menemukan bahwa preferensi utama menabung

mahasiswa fakultas ekonomi dan bisnis universitas brawijaya malang

pada perbankan syariah adalah karena kepatuhan agama sedangkan

pengetahuan tidak berpengaruh terhadap keputusan menabung pada

perbankan syariah.

Dalam penelitian Utomo (2014) dalam Jurnal Ilmiah

Mahasiswa Fakultas Ekonomi dan Bisnis Universitas Brawijaya: Vol.1

No.1 : 1-24 dengan judul “Analisis Faktor-Faktor yang Mempengaruhi

Keputusan Nasabah dalam Memilih Jasa Perbankan Syariah (Studi

Pada Bank Syariah Mandiri Kantor Cabang Malang)” disimpulkan

bahwa faktor pengetahuan tentang konsep bank syariah mempunyai

nilai beta yang paling besar. Artinya faktor pengetahuan tentang bank

syariah adalah faktor yang dominan terhadap keputusan nasabah dalam

memilih bank syariah.

Besra dan Surya (2014) dalam Jurnal Business & Manajemen

Vol.1, No.2 : 1-16 dengan judul penelitian ”Pengaruh Fatwa MUI

tentang Bunga Bank Haram terhadap Keputusan Mahasiswa Fakultas

Ekonomi Universitas Andalas dalam Memilih Bank di Kota Padang”

menemukan bahwa tidak terdapat hubungan yang signifikan antara

pengetahuan responden tentang bank syariah dan sikap responden

terhadap fatwa MUI dengan keputusan untuk memilih atau

menggunakan jasa bank syariah.

Penelitian yang dilakukan Isnurhadi (2013) dalam Laporan

Hasil Penelitian Program Studi Magister Manajemen Fakultas

Ekonomi Universitas Sriwijaya : 1-29 dengan judul penelitian “Kajian

Kasus: Masyarakat Kota Palembang)” menyimpulkan bahwa tingkat

pengetahuan masyarakat terhadap muamalah di dalam Islam

berpengaruh positif terhadap tingkat literasi masyarakat terhadap

perbankan syariah.

Haryadi (2007) dalam Jurnal Bisnis & Manajemen Vol.7 No.2

: 189-204 dengan judul “Persepsi Masyarakat terhadap Perbankan

Syariah” menyimpulkan bahwa pengetahuan, pelayanan dan lokasi

memiliki pengaruh yang signifikan terhadap perilaku masyarakat pada

perbankan syariah.

Tabel 2.1

Ringkasan Penelitian Terdahulu

Peneliti Judul Penelitian Hasil Penelitian

Research Gap :

Terdapat perbedaan hasil penelitian Pengaruh Pengetahuan terhadap Keputusan Menggunakan Jasa Perbankan Syariah

Alfi Mulikhah Nasabah dalam Memilih Jasa Perbankan Syariah

(Studi Pada Bank Syariah Mandiri, Kantor Cabang Malang)

faktor pengetahuan tentang bank syariah adalah faktor yang dominan terhadap

Pengaruh Fatwa MUI tentang Bunga Bank Haram terhadap Keputusan Mahasiswa Fak Ekonomi Universitas Andalas dalam Memilih Bank di Kota Padang

tidak terdapat hubungan yang signifikan antara pengetahuan responden tentang bank syariah dan sikap responden terhadap fatwa MUI dengan keputusan untuk

memilih/menggunakan jasa bank syariah

2013 Masyarakat Terhadap Perbankan Syariah

(Studi Kasus: Masyarakat Kota Palembang)

masyarakat terhadap muamalah di dalam Islam berpengaruh positif terhadap tingkat literasi masyarakat terhadap perbankan syariah

Haryadi,2007 Persepsi Masyarakat terhadap

Sumber : Lestari (2015), Utomo (2014), Besra dan Surya (2014), Isnurhadi (2013)

dan Haryadi (2007)

2. Fasilitas

Berikut ini temuan penelitian terdahulu terkait variabel fasilitas

terhadap keputusan menggunakan jasa perbankan syariah.

Viranti dan Ginanjar (2015) dalam The Journal Of Tauhidinomics Vol. 1 No. 1 : 35-60 dengan judul penelitian “Influence

of Facilities, Promotion, Product and Location Islamic Banking on

Decision Non Muslim Customers Patronizing at BRIS Case Study In

BRI Syariah” menyimpulkan bahwa variabel independen (fasilitas,

promosi, produk dan lokasi) sangat berpengaruh terhadap variabel

dependen (keputusan nasabah non muslim menjadi nasabah BRI

Syariah). Semakin baik fasilitas yang disediakan maka akan

meningkatkan keputusan nasabah non muslim menjadi nasabah BRI

Syariah.

Menurut Lempoy et.all. (2015) dalam Jurnal EMBA Vol.3 No.1 : 1072-1083 dengan judul “Pengaruh Harga, Lokasi, dan Fasilitas

Terhadap Keputusan Menggunakan Jasa Taman Wisata Toar

maupun parsial harga, lokasi, dan fasilitas berpengaruh signifikan

terhadap keputusan menggunakan jasa taman wisata toar lumimuut.

Sejalan dengan itu, penelitian yang dilakukan oleh Yupitri dan

Sari (2012) dalam Jurnal Ekonomi dan Keuangan, Vol. 1, No. 1: 48-60

dengan judul “Analisis Faktor-Faktor yang Mempengaruhi Non

Muslim Menjadi Nasabah Bank Syariah Mandiri di Medan” juga

menemukan fasilitas memiliki pengaruh yang sedang, variabel promosi

dan produk memiliki pengaruh yang kuat terhadap nasabah non

muslim untuk menjadi nasabah di Bank Syariah Mandiri.

Namun dalam penelitian yang dilakukan Junaidi (2015) dalam

Jurnal Fokus Bisnis, Vol. 14, No. 02 : 1-13 dengan judul “Persepsi

Masyarakat untuk Memilih dan Tidak Memilih Bank Syariah (Studi

Kota Palopo)” disimpulkan bahwa faktor penentu masyarakat muslim

untuk memilih bank syariah adalah religiusitas dan pemahaman.

sedangkan pelayanan dan fasilitas tidak mempengaruhi keputusan

masyarakat dalam arti bahwa aspek ini kurang mendukung responden

untuk menjadi nasabah atau memilih bank syariah.

Fahd Noor dan Yulizar Djamaludin Sanrego (tanpa tahun)

dalam Journal TAZKIA Islamic Business And Finance Review : 65-79

dengan judul “Preferensi Masyarakat Pesantren terhadap Bank Syariah

(Studi Kasus DKI Jakarta)” juga menyimpulkan bahwa pengetahuan

dan akses sangat berpengaruh positif terhadap masyarakat pesantren.

Tabel 2.2

Ringkasan Penelitian Terdahulu

Peneliti Judul Penelitian Hasil Penelitian

Research Gap :

Terdapat perbedaan hasil penelitian Pengaruh Fasilitas terhadap Keputusan dalam Menggunakan Jasa Perbankan Syariah

Firza Aulia Viranti on Decision Non Muslim Customers Patronizing at Jasa Taman Wisata Toar Lumimuut (Taman Eman) Sonder

harga, lokasi, dan fasilitas berpengaruh secara signifikan terhadap keputusan konsumen

menggunakan jasa taman wisata toar lumimuut

Evi Yupitri dan Raina Linda Sari, Desember 2012

Analisis Faktor-Faktor yang Mempengaruhi Non Muslim Menjadi Nasabah Bank Syariah Mandiri di Medan

Fasilitas memiliki pengaruh yang sedang terhadap nasabah non muslim untuk menjadi nasabah di Bank Syariah Mandiri

pelayanan dan fasilitas tidak mempengaruhi keputusan Syariah (Studi Kasus DKI Jakarta)

profesionalitas dan fasilitas justru berpengaruh negative

Sumber : Viranti dan Ginanjar (2015), Lempoy et.all. (2015), Yupitri dan Sari (2012),

Junaidi (2015) serta Noor dan Sanrego

3. Lokasi

Berikut ini temuan penelitian terdahulu terkait variabel lokasi

Penelitian Hapsari dan Beik (2014) dalam Jurnal Al-Muzara’ah,

Vol. 2, No. 1 : 69-87 dengan judul “Analisis Faktor-Faktor Yang

Mempengaruhi Nasabah Non-Muslim dalam Menggunakan Jasa Bank

Syariah di DKI Jakarta” menemukan bahwa semakin dekat lokasi bank

syariah dengan kantor cabang dan ATM yang mudah dan banyak

ditemukan, maka makin besar peluang nasabah non-muslim berminat

terhadap bank syariah lebih tinggi.

Dalam penelitian Widowati dan Purwanto (2013) dalam Jurnal

Fokus Ekonomi, Vol.9 No. 1 : 65-80 dengan judul “Pengaruh Kualitas

Pelayanan dan Lokasi terhadap Keputusan Pembelian dengan Visual Merchandising sebagai Variabel Moderating (Studi pada Minimarket Alfamart di Kota Semarang)” disimpulkan bahwa secara simultan

maupun parsial kualitas pelayanan dan lokasi berpengaruh secara

positif dan signifikan terhadap keputusan pembelian serta berpengaruh

semakin kuat terhadap keputusan pembelian bila didorong oleh Visual Merchandising.

Fitra dan Yuniati (2013) dalam Jurnal Ilmu dan Riset

Manajemen Vol. 2 No. 2 : 1-17 dengan judul penelitian ”Pengaruh

Produk, Harga, Fasilitas dan Lokasi terhadap Keputusan Konsumen

Berbelanja di Pusat Grosir Surabaya” menemukan bahwa

masing-masing variabel independen secara simultan mempunyai pengaruh

terhadap keputusan konsumen berbelanja di Pusat Grosir Surabaya.

pengaruh paling dominan terhadap keputusan konsumen berbelanja di

Pusat Grosir Surabaya.

Namun dalam penelitian yang dilakukan Tielung (2015) dalam

Jurnal EMBA Vol.3 No.1 : 1106-1116 dengan judul penelitian

“Pengaruh Citra Merek, Kualitas Layanan dan Lokasi terhadap

Keputusan Konsumen Menggunakan Jasa Salon Headquarters Manado

Town Square” menyimpulkan bahwa citra merek, kualitas layanan dan

lokasi secara simultan mempunyai pengaruh signifikan terhadap

keputusan konsumen menggunakan jasa Salon Headquarters

sedangkan secara parsial lokasi tidak berpengaruh signifikan terhadap

keputusan konsumen menggunakan jasa Salon Headquarters.

Kustiningsih (2014) dalam eJournal Ilmu Administrasi Bisnis,

Vol. 2, No. 2 : 201-214 dengan judul “Variabel-Variabel yang

Mempengaruhi Keputusan Menjadi Nasabah Tabungan Faedah Bank

BRI Syariah Cabang Samarinda” juga menyimpulkan secara parsial

variabel harga, produk, dan promosi yang berpengaruh signifikan

terhadap variabel terikat sedangkan tempat, karyawan, proses dan

wujud fisik tidak berpengaruh signifikan.

Tabel 2.3

Ringkasan Penelitian Terdahulu

Peneliti Judul Penelitian Hasil Penelitian

Research Gap :

Terdapat perbedaan hasil penelitian Pengaruh Lokasi terhadap Keputusan dalam Menggunakan Jasa Perbankan Syariah

Fithri Tyas Hapsari dan Irfan Syauqi

Analisis Faktor-Faktor Yang Mempengaruhi

Beik, 2014 Nasabah Non-Muslim dalam Menggunakan Jasa Bank Syariah di DKI Jakarta

dan ATM yang mudah dan banyak ditemukan, maka makin besar peluang nasabah non-muslim berminat terhadap bank syariah lebih tinggi Pembelian dengan Visual Merchandising sebagai Variabel Moderating (Studi pada Minimarket Alfamart di Kota Semarang)

Secara simultan maupun parsial kualitas pelayanan dan lokasi berpengaruh secara positif dan signifikan terhadap keputusan konsumen berbelanja di Pusat Grosir Surabaya Jasa Salon Headquarters Manado Town Square

tempat, karyawan, proses dan wujud fisik tidak berpengaruh signifikan

Sumber : Hapsari dan Beik (2014), Utomo (2014), Widowati dan Purwanto (2013),

Fitra dan Yuniati (2013), Tielung (2015) serta Kustiningsih (2014)

4. Kepercayaan

Berikut ini temuan penelitian terdahulu terkait variabel kepercayaan

terhadap keputusan menggunakan jasa perbankan syariah.

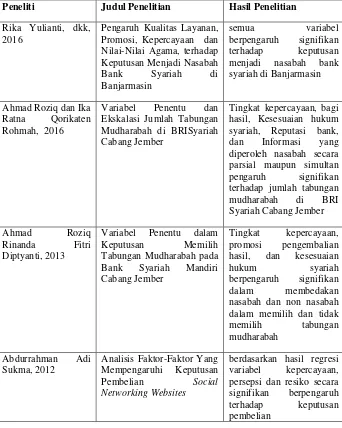

Penelitian Yulianti, dkk. (2016) dalam Jurnal Wawasan

Manajemen, Vol. 4, Nomor 2 : 127-138 dengan judul “Pengaruh Kualitas

Keputusan Menjadi Nasabah Bank Syariah di Banjarmasin” menemukan

bahwa semua variabel berpengaruh signifikan terhadap keputusan menjadi

nasabah bank syariah di Banjarmasin.

Roziq dan Rohmah (2016) dalam Jurnal Penelitian Sosial

Keagamaan Vol. 10, No.1 : 161-186 dengan judul “Variabel Penentu dan

Ekskalasi Jumlah Tabungan Mudharabah di BRISyariah Cabang Jember”

menyimpulkan bahwa tingkat kepercayaan, bagi hasil, Kesesuaian hukum

syariah, Reputasi bank, dan Informasi yang diperoleh nasabah secara

parsial maupun simultan pengaruh signifikan terhadap jumlah tabungan

mudharabah di BRI Syariah Cabang Jember.

Menurut Roziq dan Diptyanti (2013) dalam Jurnal Ekonomi

Akuntansi dan Manajemen Vol. XII No. 1 : 1-24 dengan judul “Variabel

Penentu dalam Keputusan Memilih Tabungan Mudharabah pada Bank

Syariah Mandiri Cabang Jember” tingkat kepercayaan, promosi

pengembalian hasil, dan kesesuaian hukum syariah berpengaruh signifikan

dalam membedakan nasabah dan non nasabah dalam memilih dan tidak

memilih tabungan mudharabah.

Dalam penelitian Sukma (2012) pada Jurnal Ekonomi Manajemen

Fakultas Ekonomi Universitas Gunadarma : 1-15 dengan judul “Analisis

Faktor-Faktor Yang Mempengaruhi Keputusan Pembelian Social

Networking Websites” menemukan bahwa berdasarkan hasil regresi

variabel kepercayaan, persepsi dan resiko secara signifikan berpengaruh

Maski (2010) dalam Journal Of Indonesian Applied Economics Vol. 4 No. 1 : 43-57 dengan judul “Analisis Keputusan Nasabah

Menabung: Pendekatan Komponen dan Model Logistik Studi pada Bank

Syariah di Malang” menemukan bahwa pelayanan dan kepercayaan

memiliki pengaruh yang dominan terhadap keputusan nasabah dalam

menabung.

Tabel 2.4

Ringkasan Penelitian Terdahulu

Peneliti Judul Penelitian Hasil Penelitian

Rika Yulianti, dkk, 2016

Pengaruh Kualitas Layanan, Promosi, Kepercayaan dan Nilai-Nilai Agama, terhadap

Ahmad Roziq dan Ika Ratna Qorikaten

Tingkat kepercayaan, bagi hasil, Kesesuaian hukum Tabungan Mudharabah pada

Bank Syariah Mandiri nasabah dan non nasabah dalam memilih dan tidak

Ghozali Maski, 2010 Analisis Keputusan Nasabah Menabung: Pendekatan Komponen dan Model Logistik Studi pada Bank Syariah di Malang

pelayanan dan kepercayaan memiliki pengaruh yang dominan terhadap keputusan nasabah dalam menabung

Sumber : Yulianti, dkk. (2016), Roziq dan Rohmah (2016), Roziq dan Diptyanti (2013)

Sukma (2012) serta Maki (2010)

B. Kerangka Teori

1. Konsep Bank Syariah

Menurut Muhamad (2016: 1), bank syariah adalah bank yang

beroperasi dengan tidak mengandalkan pada bunga. Bank Islam atau

disebut dengan Bank Tanpa Bunga merupakan lembaga

keuangan/perbankan yang operasional dan produknya dikembangkan

pada Al-Qur’an dan Hadist Nabi SAW. Dengan kata lain, bank syariah

adalah lembaga keuangan yang usaha pokoknya memberikan

pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta

peredaran uang yang pengoperasiannya disesuaikan dengan prinsip

syariat Islam. Sedangkan menurut Undang-Undang Nomor 21 Tahun

2008 pasal 1 ayat (1) tentang Perbankan Syariah, disebutkan bahwa

bank syariah adalah segala sesuatu yang menyangkut tentang Bank

Syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses

dalam melaksanakan kegiatan usahanya. Dalam pasal 1 ayat (7)

Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah

disebutkan bahwa bank syariah adalah bank yang menjalankan

terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat

Syariah.

Perbankan syariah memberikan layanan bebas bunga kepada

para nasabahnya. Pembayaran dan penarikan bunga dilarang dalam

semua bentuk transaksi. Islam melarang kaum muslim menarik atau

membayar bunga (riba). Pelarangan inilah yang membedakan sistem

perbankan syariah dengan sistem perbankan konvensional. Berikut ini

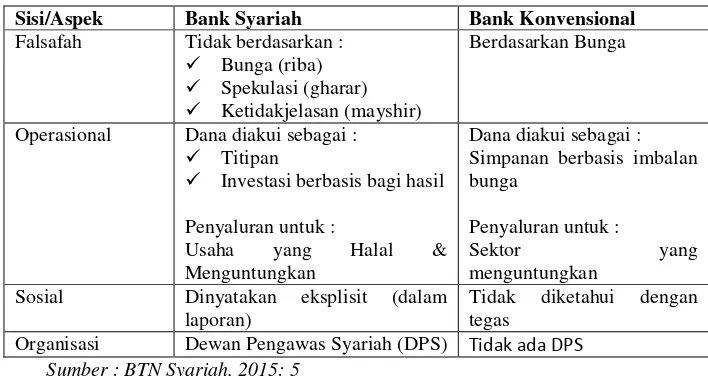

adalah perbedaan antara Bank Syariah dengan Bank Konvensional:

Tabel 2.5

Perbedaan Bank Syariah dan Bank Konvensional

Sisi/Aspek Bank Syariah Bank Konvensional

Falsafah Tidak berdasarkan : Bunga (riba) Spekulasi (gharar) Ketidakjelasan (mayshir)

Berdasarkan Bunga

Operasional Dana diakui sebagai : Titipan

Investasi berbasis bagi hasil

Penyaluran untuk :

Usaha yang Halal & Menguntungkan

Dana diakui sebagai : Simpanan berbasis imbalan bunga

Penyaluran untuk :

Sektor yang menguntungkan

Sosial Dinyatakan eksplisit (dalam laporan)

Tidak diketahui dengan tegas

Organisasi Dewan Pengawas Syariah (DPS) Tidak ada DPS Sumber : BTN Syariah, 2015: 5

2. Dasar Perbankan Syariah

Agama Islam melarang adanya riba. Riba secara literal berarti

tambahan, berkembang, atau tumbuh. Akan tetapi tidak setiap

tambahan atau pertumbuhan itu dilarang oleh Islam. Dalam syariah,

riba secara teknis mengacu kepada pembayaran “premi” yang harus

pemgembalian pokok sebagai syarat pinjaman atau perpanjangan batas

jatuh tempo (Chapra, 2000: 21-22).

Larangan tentang praktik riba setidaknya disebutkan empat kali

dalam Alquran yaitu Surat ar-Rum: 39, Surat an-Nisa` Ayat 166, Surat

Ali Imran Ayat 130-132 dan Surat Al-Baqarah Ayat 275-281 yang

intinya memaparkan larangan pengambilan riba, menegaskan

perbedaan yang jelas antara perniagaan dan riba, dan menuntut kaum

muslimin agar menghapuskan utang piutang yang mengandung riba,

menyerukan mereka hanya mengambil pokoknya saja, dan

mengikhlaskan kepada peminjam yang mengalami kesulitan.

3. Produk Jasa Perbankan Syariah

Selain menghimpun dan menyalurkan dana masyarakat, bank

syariah juga dapat memberikan jasa kepada nasabah dengan

mendapatkan imbalan berupa sewa atau keuntungan. Bentuk

produknya antara lain : bank garansi, kliring, inkaso, jasa transfer dan

lain-lain (Yudiana, 2014: 30). Terdapat beberapa akad yang dapat

diterapkan dalam produk jasa bank syariah antara lain : (BRI Syariah,

2015: 19)

1) Rahn (Gadai)

Secara terminologi pengertian rahn terdapat beberapa

pendapat, diantaranya menurut Sayyid Sabiq, Rahn adalah menyandera sejumlah harta yang diserahkan sebagai jaminan

Menurut Syafi’i Antonio (2000), “Akad Rahn adalah menahan salah satu harta milik si peminjam sebagai jaminan atas

pinjamannya”. Seperti yang terdapat dalam QS. Al-Baqarah: 283

“Jika kamu dalam perjalanan (dan bermu'amalah tidak secara

tunai) sedang kamu tidak memperoleh seorang penulis, maka hendaklah ada barang tanggungan yang dipegang (oleh yang berpiutang)...” (Yudiana, 2014: 15).

Rahn merupakan akad menggadaikan barang dari pihak nasabah ke pihak bank syariah dimana barang yang digadaikan

berfungsi sebgai jaminan atas pinjaman yang diterima nasabah dari

bank syariah.

Akad rahn mengacu kepada Fatwa Dewan Syariah

Nasional MUI No:25/DSN-MUI/III/2002 tentang Rahn dan Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia

No:26/DSN-MUI/III/2002 tentang Rahn Emas (BRI Syariah, 2015: 19).

2) Wakalah (Perwakilan)

Wakalah merupakan salah satu jenis akad yakni

pelimpahan kekuasaan oleh seseorang kepada orang lain dalam

hal-hal yang diwakilkan. Menurut Fatwa DSN MUI

No:10/DSN-MUI/IV/2000, wakalah adalah akad pelimpahan kekuasaan dari satu pihak kepada pihak lain dalam hal-hal yang boleh diwakilkan.

negara (Mesir); sesungguhnya aku adalah orang yang pandai menjaga, lagi berpengetahuan."

Aplikasi wakalah dalam perbankan syariah berbentuk jasa pelayanan dimana bank syariah memberikan jasa wakalah sebagai

wakil dari nasabah sebagai pemberi kuasa (muwakil) untuk melakukan sesuatu (taukil). Dalam hal ini bank syariah akan mendapatkan upah atau biaya administrasi atas jasanya tersebut

(Yudiana, 2014: 14). Sebagai contoh bank dapat menjadi wakil

untuk melakukan pembayaran rekening telepon, listrik, pulsa, dan

pembayaran Uang Kuliah Tunggal (UKT) bagi mahasiswa.

Akad wakalah mengacu kepada Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia No:10/DSN-MUI/IV/2000

tentang Wakalah (BRI Syariah, 2015: 20).

3) Kafalah

Menurut bahasa kafalah berarti ad-dhaman (jaminan), hamalah (beban) dab za’amah (tanggungan). Sedangkan menurut istilah merupakan akad pemberian jaminan yang diberikan oleh

satu pihak kepada pihak lain, dimana pemberi jaminan (kaafil) bertanggung jawab atas pembayaran kembali utang yang menjadi

memperoleh bahan makanan (seberat) beban unta, dan aku menjamin terhadapnya." (Yudiana, 2014: 14-15).

Contoh dari kafalah antara lain: bank garansi dan jamnian pembiayaan. Akad kafalah mengacu kepada Fatwa Dewan Syariah

Nasional Majelis Ulama Indonesia No:11/DSN-MUI/IV/2000

tentang Kafalah (BRI Syariah, 2015: 20).

4) Hawalah

Hawalah merupakan akad pengalihan hutang dari orang yang berhutang kepada orang lain yang wajib menanggungnya.

Dalam praktek perbankan syariah, fasilitas hawalah lazimnya digunakan untuk membantu supplier mendapatkan modal tunai agar dapat melanjutkan produksinya.

Akad hawalah mengacu kepada Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia No:12/DSN-MUI/IV/2000

tentang Hawalah (BRI Syariah, 2015: -20).

5) Sharf (Jual Beli Valuta Asing)

Sharf merupakan pertukaran mata uang sejenis maupun

antar mata uang yang berlainan jenis dengan syarat:

a) Tidak untuk spekulasi

b) Bila mata uang sejenis, nilainya harus sama dan tunai

c) Bila mata uang berlainan jenis, harus dilakukan dengan nilai

tukar (kurs) yang berlaku saat transaksi dilakukan dan harus

Akad sharf mengacu kepada Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia No:28/DSN-MUI/III/2002

tentang Jual Beli Mata Uang (Al-Sharf) (BRI Syariah, 2015: 20-21).

6) Ijarah (Sewa)

Ijarah (sewa) yaitu menyewakan simpanan (safe deposit box) dan jasa tata laksana administrasi dokumen (custodian),

dalam hal ini bank mendapatkan imbalan sewa dari jasa tersebut

(Yudiana, 2014: 30).

Akad Ijarah mengacu kepada Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia No:09/DSN-MUI/IV/2000

tentang Pembiayaan Ijarah (BRI Syariah, 2015: 18).

4. Pengetahuan

Menurut Tafsir (2003: 16) pengetahuan adalah keadaan tahu

atas semua yang diketahui. Pengetahuan muncul ketika seseorang

menggunakan akal pikirannya untuk mengenali benda atau kejadian

tertentu yang belum pernah dilihat atau dirasakan sebelumnya,

misalnya ketika seseorang mencicipi masakan yang baru dikenalnya,

ia akan mendapatkan pengetahuan tentang bentuk, rasa dan aroma

masakan tersebut.

Menurut Philip Kotler yang dialih bahasakan oleh Hendra

teguh, Ronny A. Rusly dan Benyamin Molan dalam jurnal Yuliawan

perubahan dalam perilaku seorang individu yang berasal dari

pengalaman”.

Pengetahuan konsumen merupakan suatu informasi yang

dimiliki oleh konsumen mengenai berbagai macam produk dan jasa

serta pengetahuan lainnya yang terkait dengan produk dan jasa

tersebut dan informasi yang berhubungan dengan fungsinya sebagai

konsumen (Sumarwan, 2014: 147).

Berdasarkan uraian di atas dapat disimpulkan bahwa

pengetahuan konsumen adalah semua informasi yang dimiliki

konsumen mengenai berbagai macam produk dan jasa, serta

pengetahuan lainnya yang terkait dengan produk dan jasa tersebut dan

informasi yang berhubungan dengan fungsinya sebagai konsumen.

Pengetahuan konsumen tentang bank syariah dapat menjadi

pertimbangan bagi konsumen untuk memilih antara bank

konvensional dan bank syariah. Jika pemasar berhasil memberikan

pengetahuan yang jelas mengenai bank syariah, maka bisa jadi

konsumen akan mempertimbangkan memilih jasa bank syariah.

Perbankan syariah akan semakin tinggi lagi pertumbuhannya apabila

masyarakat mempunyai permintaan dan antusias yang tinggi

dikarenakan faktor peningkatan pemahaman dan pengetahuan tentang

bank syariah, disamping faktor penyebab lainnya. (Gaffar, 2014: 6-7).

Menurut Sumarwan (2014: 149), pengetahuan calon nasabah

pengetahuan umum seperti pengetahuan tentang larangan riba dalam

perbankan syariah, pengertian dari bank syariah, perbedaan bank

syariah dan bank konvensional, produk-produk bank syariah, akad

yang digunakan dalam bank syariah, syarat-syarat untuk membuka

rekening dan minimal setoran awal saat pembukaan rekening.

5. Fasilitas

Setiap kegiatan usaha mempunyai tujuan utama yaitu mencari

laba sebanyak–banyaknya termasuk juga perbankan syariah (sesuai

dengan prinsip-prinsip islam). Namun tujuan tersebut tidak akan

tercapai apabila tidak ada faktor pendukungnya. Fasilitas merupakan

salah satu faktor penting untuk tercapainya tujuan tersebut. Semakin

mudah, cepat, tertata dengan baik dan mengikuti perkembangan

teknologi mutakhir suatu fasilitas maka akan semakin memanjakan

nasabah yang dapat membuat rasa kenyamanan bagi mereka. (Viranti

dan Ginanjar, 2015: 48).

Fasilitas menurut Kamus Besar Bahasa Indonesia merupakan

sarana untuk melancarkan pelaksanaan fungsi dan memberikan

kemudahan, sedangkan menurut Kotler (2009: 45), fasilitas

merupakan segala sesuatu yang sengaja disediakan oleh penyedia jasa

untuk dipakai serta dinikmati oleh konsumen yang bertujuan

memberikan tingkat kepuasan yang maksimal. Fasilitas merupakan

segala sesuatu yang bersifat peralatan fisik yang disediakan oleh pihak

Menurut Lupiyoadi dan Hamdani (2008: 148) Fasilitas

merupakan penampilan, kemampuan sarana prasarana dan keadaan

lingkungan sekitarnya dalam menunjukkan eksistensinya kepada

eksternal yang meliputi fasilitas fisik (gedung) perlengkapan dan

peralatan. Yang termasuk fasilitas dapat berupa alat, benda-benda,

perlengkapan, uang, ruang tempat kerja.

Jadi, fasilitas adalah segala sesuatu yang sengaja disediakan

untuk dapat dinikmati agar memberikan kemudahan keamanan dan

kenyamanan pada nasabah. Fasilitas berorientasi pada keputusan dan

selera nasabah, maka penyediaan fasilitas harus diperhatikan agar

tidak mengecewakan dan beralih ke bank yang lain.

Kotler (2009: 47) mengemukakan ada 5 indikator yang harus

diperhatikan oleh suatu industri agar para konsumen tertarik untuk

membeli atau menggunakan jasa dari industri tersebut yaitu ruang

kantor bersih, ruang tunggu dan tempat duduk yang nyaman, tempat

parkir luas dan aman serta sarana dan prasarana yang memadai dan

mudah dijumpai.

6. Lokasi

a. Pengertian Lokasi

Lokasi yang strategis sangat menentukan kelangsungan dari

suatu usaha. Lokasi merupakan tempat dimana perusahaan harus

lokasi yang strategis dan memiliki daya tempu yang dekat

membuat konsumen tertarik melakukan keputusan dalam

menggunakan suatu produk berupa barang atau jasa.

Menurut Tjiptono (2002: 92) lokasi adalah tempat

perusahaan beroperasi atau tempat perusahaan melakukan kegiatan

untuk menghasilkan barang dan jasa yang mementingkan segi

ekonominya.

Sedangkan menurut Swastha (2002: 24) lokasi adalah

tempat dimana suatu usaha atau aktivitas usaha dilakukan. Faktor

penting dalam pengembangan usaha adalah letak lokasi terhadap

daerah perkotaan, cara pencapaian dan waktu tempuh lokasi ke

tujuan.

Lokasi menurut Lupiyoadi dan Hamdani (2009: 42)

berhubungan dengan dimana perusahaan harus bermarkas dan

melakukan operasi atau usahanya. Dalam hal ini ada tiga jenis

interaksi yang mempengaruhi lokasi antara lain:

1) Konsumen mendatangi pemberi jasa (perusahaan). Apabila

keadaannya seperti ini maka lokasi menjadi sangat penting.

Perusahaan sebaiknya memilih tempat yang dekat dengan

konsumen sehingga mudah dijangkau, dengan kata lain harus

2) Perusahaan mendatangi konsumen. Dalam hal ini lokasi tidak

terlalu penting, tetapi yang harus diperhatikan adalah

penyampaian jasa harus tetap berkualitas.

3) Pemberi jasa dan konsumen tidak bertemu secara langsung.

Berarti penyedia jasa dan konsumen berinteraksi melalui sara

tertentu seperti telepon, komputer, atau surat. Dalam hal ini

lokasi sangat tidak penting selama komunikasi atara kedua

belah pihak terlaksana dengan baik.

b. Indikator-indikator Lokasi

Menurut Fajriyah (2013: 21), lokasi bank adalah tempat di

mana diperjualbelikannya produk cabang bank dan pusat

pengendalian perbankan. Lokasi bank syariah adalah tempat bank

syariah mengoperasikan produk-produk perbankan dan untuk

mengatur serta mengendalikan perbankan sesuai dengan

prinsip-prinsip syariat Islam.

Dalam praktiknya ada beberapa macam lokasi kantor bank,

antara lain lokasi kantor pusat, cabang utama, cabang pembantu,

kantor kas, dan lokasi mesin-mesin Anjungan Tunai Mandiri/ATM

(Kasmir, 2008: 145).

Pertimbangan pertimbangan yang cermat dalam menentukan

lokasi meliputi indikator-indikator sebagai berikut: (Tjiptono,

1) Akses, misalnya lokasi yang mudah dilalui atau mudah

dijangkau sarana transportasi umum.

2) Visibilitas, misalnya lokasi dapat dilihat dengan jelas dari tepi

jalan.

3) Lalu lintas (traffic), dimana ada dua hal yang perlu dipertimbangkan, yaitu banyaknya orang yang lalu lalang bisa

memberikan besar terjadinya impulse buying dan kepadatan

dan kemacetan lalu lintas bisa pula menjadi hambatan,

misalnya terhadap pelayanan kepolisian, pemadam kebakaran,

dan ambulans.

4) Ekspansi, yaitu tersedia tempat yang cukup luas untuk

perluasan usaha di kemudian hari.

5) Lingkungan, yaitu daerah sekitar yang mendukung jasa yang

ditawarkan.

7. Kepercayaan

Menurut Hasan (2010: 213) tidak berbohong, tidak menipu,

tidak mengada-ada fakta, tidak berkhianat, serta tidak pernah ingkar

janji merupakan bentuk perbuatan yang dianjurkan oleh agama Islam

untuk membangun kepercayaan orang lain terhadap diri kita.

Rasulullah Saw. selalu mengingatkan para pedagang untuk tidak

mengobral janji atau promosi secara berlebihan yang cenderung

mengada-ada (bohong, menipu) semata-mata agar barang

Kepercayaan pada dasarnya berhubungan dengan perasaan

seseorang terhadap suatu objek yang didasarkan pada berbagai

pertimbangan. Kepercayaan terkait dengan rasa percaya atau tidak

percaya dalam diri seseorang terhadap apa yang ditawarkan oleh orang

lain, karena itu kepercayaan juga berhubungan dengan perasaan yakin

atau tidak yakin yang dimiliki oleh seseorang terhadap apa yang

dijanjikan oleh orang lain (Fitriani, 2013 : 42). Menurut Barnes (2003:

148) kepercayaan adalah keyakinan bahwa seseorang akan

menemukan apa yang ia inginkan pada diri orang lain.

Sedangkan menurut Mayer (1995: 712 dalam Yulianti, 2016 :

131) kepercayaan adalah keinginan satu pihak untuk mendapatkan

perlakuan dari pihak lainnya dengan harapan bahwa pihak lainnya

akan melakukan tindakan penting untuk memenuhi harapan tersebut,

terlepas dari kemampuannya untuk memonitor atau mengontrol pihak

lain.

Dari beberapa uraian diatas, dapat disimpulkan bahwa

kepercayaan adalah suatu dasar dalam menjalin hubungan dalam

kecenderungan nasabah untuk mempercayai kehandalan suatu produk

atau jasa bank. Untuk menimbulkan rasa kepercayaan terhadap pihak

bank, kepercayaan harus dibangun dari awal dan membutuhkan proses

untuk menimbulkan rasa percaya tersebut.

Kepercayaan merupakan hal yang sangat penting bagi

tidak perlu dilihat (Jasfar, 2009: 165). Kepercayaan menjadi sesuatu

yang penting ketika seseorang menggunakan sistem teknologi online

karena antara penjual dan pembeli tidak saling bertemu.

Beberapa elemen penting dan termasuk indikator dari

kepercayaan antara lain:

1) Reputasi perusahaan.

2) Kepercayaan melibatkan perasaan aman dan yakin pada produk dan

jasa dari suatu perusahaan.

3) Watak yang diharapkan dari partner, seperti dapat dipercaya dan

dapat diandalkan.

4) Transaksi secara online dapat dipercaya.

5) Manfaat yang dirasakan maksimal Mayer (1995: 712 dalam

Yulianti, 2016 : 131).

8. Keputusan

a. Pengertian Keputusan

Menurut James A.F. Stoner (dalam Utomo, 2014: 9),

keputusan adalah pemilihan diantara alternatif-alternatif. Definisi

ini mengandung tiga pengertian. Pertama, ada pilihan atas dasar

logika atau pertimbangan. Kedua, ada beberapa alternatif yang

harus dan dipilih salah satu yang terbaik. Ketiga, ada tujuan yang

ingin dicapai dan keputusan itu makin mendekatkan pada tujuan

Keputusan menurut Setiadi (2003: 38) adalah proses

pengintegrasian yang mengkombinasi sikap pengetahuan untuk

mengevaluasi dua atau lebih perilaku alternatif, dan memilih yang

terbaik salah satu diantaranya.

Keputusan memilih produk perbankan syariah merupakan

proses seleksi yang mengkombinasikan pengetahuan untuk

mengevaluasi dua atau lebih perilaku alternatif, dan memilih salah

satu diantaranya yang kuat hubungannya dengan karakter personal

dan pengambilan keputusan. Pemilihan masyarakat terhadap bank

syariah disebabkan adanya keistimewaan-keistimewaan yang

membedakan dengan bank konvensional antara lain sebagai

berikut: (Yulianti, 2015: 19-20).

1) Adanya persamaan ikatan emosional yang kuat antara

pemegang saham, pengelola bank, dan nasabahnya.

2) Diterapkannya sistem bagi hasil sebagai pengganti bunga akan

menimbulkan akibat-akibat yang positif yang bersifat sosial.

3) Melekatnya konsep dengan berorientasi kebersamaan,

mendorong investasi dan memerangi kemiskinan.

4) Tidak adanya beban biaya diluar kemampuan nasabah

5) Alternatif sistem ekonomi yang berkeadilan

Dengan demikian dapat disimpulkan bahwa keputusan

yang dilakukan melalui pemilihan satu alternatif dari beberapa

alternatif. Pengambilan keputusan oleh nasabah dapat diartikan

sebagai suatu proses pemilihan alternatif terbaik dari beberapa

alternatif yang ada secara sistematis untuk ditindaklanjuti

(digunakan sebagai pedoman untuk memilih bank), oleh karena itu

informasi yang lengkap, terpercaya dan aktual sangat diperlukan

dalam rangka pengambilan keputusan.

b. Tahap Pengambilan Keputusan

Terdapat beberapa tahapan-tahapan yang termasuk indikator

dan harus dilalui oleh konsumen dalam proses keputusan

pembelian. Menurut Setiadi (2005: 16-19) tahapan tersebut terdiri

dari urutan kejadian sebagai berikut:

1) Pengenalan Masalah Kebutuhan

Proses membeli diawali saat pembeli menyadari adanya

masalah kebutuhan. Pembeli menyadari terdapat perbedaan

antara kondisi yang sesungguhnya dengan yang diinginkannya.

Kebutuhan ini dapat disebabkan oleh rangsangan internal dan

eksternal.

2) Pencarian Informasi

Pencarian informasi internal adalah proses mengingat

kembali informasi yang tersimpan dalam ingatan. Informasi

yang tersimpan ini sebagian besar adalah berupa pengalaman

informasi eksternal adalah pencarian informasi dari lingkungan

luar.

Ada dua tipe sumber eksternal yaitu non marketing controlled (dikendalikan oleh non pemasaran) berkaitan

dengan pengalaman pribadi (teman, keluarga, kenalan, rekan

kerja) dan sumber publik kedua adalah marketing controlled (marketing mix 4 P yaitu product, price, place and promotion).

Reaksi konsumen rumah tangga akan merespon produka tau

jasa sesuai dengan rangsangan produsen melalui iklan televisi.

3) Evaluasi Alternatif

Terdapat beberapa proses evaluasi konsumen yang

bersifat kognitif, yaitu permasalahan memandang konsumen

sebagai pembentuk penilaian terhadap produk utama

berdasarkan pada pertimbangan yang sadar dan rasional.

Konsumen mungkin mengembangkan seperangkat

kepercayaan dimana setiap merk berbeda pada ciri

masing-masing.

4) Keputusan Pembelian

Tujuan pembelian dipengaruhi oleh faktor keadaan

yang tidak terduga. Konsumen membentuk tujuan pembelian

berdasarkan faktor-faktor seperti pendapatan keluarga yang

diharapkan, harga yang diharapkan, dan manfaat produk yang

keadaan yang tidak terduga mungkin timbul dan mengubah

tujuan pembeli.

5) Perilaku Pasca Pembelian

Setelah membeli suatu produk atau menggunakan suatu

jasa, konsumen mengharapkan dampak tertentu dari suatu

pembelian tersebut, mungkin konsumen puas atau tidak puas.

Kepuasan konsumen adalah fungsi dari seberapa dekat antara

harapan konsumen atau produk dengan daya guna atau manfaat

yang dirasakan akibat mengkonsumsi produk tersebut.

Jika daya guna tersebut berlaku dibawah harapan

konsumen, maka konsumen merasa dikecewakan dan juga

sebaliknya. Jika kenyataan melebihi harapan maka bisa

dipastikan bahwa konsumen akan merasa puas. Kepuasaan

atau ketidakpuasan konsumen terhadap suatu produk atau jasa

akan mempengaruhi perilaku selanjutnya.

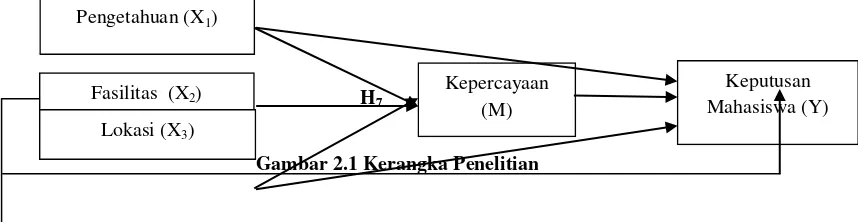

C. Kerangka Penelitian

Kerangka penelitian yang dapat disusun dari kajian teoritis

mengenai pengaruh antara masing-masing variabel independen terhadap

variabel dependen dan pengaruh antara masing-masing variabel

independen terhadap variabel dependen yang di mediasi dengan variabel