PENGARUH PERKEMBANGAN TABUNGAN, DEPOSITO DAN NPL (NON PERFORMING LOAN) TERHADAP JUMLAH KREDIT YANG DIBERIKAN OLEH PT BRI (PERSERO) TBK.

UNIT HALAT CABANG MEDAN THAMRIN

OLEH

RIO ASWARA DIKA 170523030

PROGRAM STUDI EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA MEDAN

2020

PENGARUH PERKEMBANGAN TABUNGAN, DEPOSITO, DAN NPL (NON PERFORMING LOAN) TERHADAP JUMLAH KREDIT YANG DIBERIKAN OLEH PT BRI (PERSERO) TBK. UNIT HALAT CABANG MEDAN THAMRIN

Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh perkembangan Tabungan, Deposito, NPL (Non Performing Loan) baik secara parsial maupun simultan terhadap jumlah kredit yang diberikan atau disalurkan oleh PT BRI (Persero) Tbk. Unit Halat Cabang Medan Thamrin.

Jenis Penelitian yang digunakan adalah Deskriptif Kuantitatif. Yaitu penelitian deskriptif dengan pendekatan kuantitatif. Jumlah sampel yang digunakan yaitu 36 laporan keuangan bulanan, yaitu dari Januari 2016 sampai Desember 2018 yang diambil dari Laporan Perkembangan Unit PT BRI (Persero) Tbk, Unit Halat Cabang Medan Thamrin. Jenis data yang digunakan adalah data sekunder. Data yang telah dikumpulkan dianalisis dengan metode analisis data kemudian dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipostesis. Pengujian hipotesis menggunakan regresi linear berganda, dengan uji F, uji t, dan uji adjusted R square.

Hasil penelitian menunjukkan secara simultan variabel bebas Deposito dan NPL (Non Performing Loan) menunjukkan adanya pengaruh yang signifikan.

Namun pada variabel bebas Tabungan menunjukkan pengaruh yang tidak signifikan. Secara parsial diketahui bahwa variabel bebas Tabungan dan NPL (Non Performing Loan) memiliki pengaruh negatif terhadap variabel terikat kredit, tetapi pada variabel bebas Tabungan tidak signifikan, namun pada variabel bebas NPL signifikan. Sedangkan variabel bebas Deposito memiliki pengaruh yang positif dan signifikan terhadap variabel terikat Kredit.

Kata Kunci : Tabungan, Deposito, NPL dan Kredit

PROVIDED BY PT BRI (PERSERO) TBK. UNIT HALAT MEDAN THAMRIN BRANCH.

This study aims to determine how much influence the development of Savings, Deposits, NPLs (Non Performing Loans), both partially and simultaneously on the amount of credit granted or disbursed by PT BRI (Persero) Tbk. Unit Halat Medan Thamrin Branch.

The type of research used is quantitative descriptive. Namely descriptive research with a quantitative approach. The number of samples used is 36 monthly financial reports, from January 2016 to December 2018 taken from the PT BRI (Persero) Tbk Unit Halat Medan Thamrin Branch. Unit Development Report. The type of data used is secondary data. The data collected was analyzed using the data analysis method and then tested the classical assumptions before testing the hypothesis. Hypothesis testing uses multiple linear regression, with the F test, t test, and adjusted R square test.

The results showed that simultaneously the independent variables Deposit and NPL (Non Performing Loans) showed a significant effect. However, the independent variable Savings showed no significant effect. Partially, it is known that the Savings independent variable and NPL (Non Performing Loans) have a negative influence on credit dependent variables, but the Savings independent variable is not significant, but the NPL independent variable is significant.

Whereas the independent variable Deposits has a positive and significant influence on the Credit dependent variable.

Keywords : Savings, Deposits, NPL and Credit

Alhamdulillah, segala puji dan syukur bagi Allah SubhanaWaTa’ala, yang telah memberikan Rahmat dan Hidayah-Nya sehingga penulis telah mampu menyelesaikan skripsi yang berjudul “PengaruhPerkembangan Tabungan, Deposito, dan NPL (Non Performing Loan) Terhadap Kredit Yang Diberikan Oleh PT BRI (Persero) Tbk. Unit HalatCabang Medan Thamrin”. Penulis menyadari bahwa penulisan skripsi ini dapat diselesaikan atas bantuan dan bimbingan dari berbagai pihak, teristimewa kepada kedua orangtua Ayahanda Eri dan Ibunda Nuraini yang senantiasa memberikan semangat dan dukungan selama proses perkulliahan dan pengerjaan skripsi ini.

Pada kesempatan ini penulis juga menyampaikan terimakasih dan penghargaan yang tulus kepada:

1. Bapak Prof Dr. Ramli, SE, MS., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Coki Ahmad Syahwier, S.E., MP., selaku Ketua Program Studi S-1 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan juga selaku Dosen Pembimbing saya yang telah menyediakan waktu, tenaga, dan fikiran untuk mengarahkan saya dalam penyusunan skripsi ini dari awal penulisan hingga selesainya skripsi ini.

3. Ibu Inggrita Gusti Sari Nasution, SE, MSi., selaku Sekretaris Program Studi S-1 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Syarief Fauzie, SE, M.Ak, Ak dan Bapak Paidi Hidayat, SE, M.Si, selaku Dosen Penguji I dan Dosen Penguji II yang telah membantu penulis melalui saran dan kritik yang diberikan demi kesempurnaan skripsi ini.

5. Seluruh Dosen dan Staf Pengajar Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah memabagi ilmu pengetahuan yang akan bermanfaat bagi saya.

6. Seluruh Pegawai dan Staf Administrasi Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah membantu saya dalam penyelesaian kelengkapan administrasi.

7. Terimakasih penulis ucapkan kepada seluruh teman-teman konsentrasi perbankan secara khusus juga kepada teman-teman seperdopingan yang tidak dapat saya sebutkan semuanya. Terimakasih karena selalu memacu semangat dan membantu untuk menyelesaikan sampai akhir.

8. Terimakasih juga kepada para pegawai PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Halat Cabang Medan Thamrin Yang sudah membantu saya dalam mengumpulkan dan menyusun data-data yang diperlukan untuk skripsi ini.

9. Dan kepada seluruh pihak yang telah membantu baik secara langsung

Medan, 2020 Penulis

Rio AswaraDika 170523030

Halaman

ABSTRAK... i

ABSTRACT... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL... vii

DAFTAR GAMBAR... viii

DAFTAR LAMPIRAN... ix

BAB I PENDAHULUAN... 1

1.1 Latar Belakang... 1

1.2 Perumusan Masalah... 7

1.3 Tujuan Penelitian... 8

1.4 Manfaat Penelitian... 8

BAB II TINJAUAN PUSTAKA... 10

2.1 Landasan Teori... 10

2.1.1 Pengertian, Fungsi, Jenis dan Sumber Dana Bank... 10

2.1.2 Tabungan... 15

2.1.3 Deposito... 16

2.1.4 NPL (Non Performing Loan)... 17

2.1.5 Pengertian, Unsur, Tujuan, Fungsi dan Jenis Kredit 18 2.1.6 Hubungan antara Tabungan, Deposito, dan Kredit.. 28

2.1.7 Teori Klasik Tentang Tingkat Bunga... 30

2.1.8 Teori Irving Fisher... 32

2.1.9 Teori Keynes... 33

2.2 Penelitian Terdahulu... 34

2.3 Kerangka Konseptual Penelitian... 37

2.4 Hipotesis Penelitian... 38

BAB III METODE PENELITIAN... 39

3.1 Jenis Penelitian... 39

3.2 Tempat Dan Waktu Penelitian... 39

3.3 Jenis Data dan Sumber Data... 39

3.4 Metode Penentuan Sampel... 40

3.5 Teknik Pengumpulan Data... 41

3.6 Defenisi Operasional dan Pengukuran Variabel... 42

3.7 Model Analisis Data... 43

3.8 Analisis Statistik Deskriptif... 44

3.9 Uji AsumsiKlasik... 44

3.9.1 Uji Normalitas... 44

3.9.2 Uji Multikolinearitas... 45

BAB IV HASIL DAN PEMBAHASAN... 48

4.1 Gambaran Umum Perusahaan... 48

4.1.1 Sejarah Singkat PT Bank Rakyat Indonesia (Persero) Tbk... 48

4.1.2 Visi dan Misi PT Bank Rakyat Indonesia (Persero) Tbk... 49

4.1.3 Bidang Usaha yang Dijalankan PT Bank Rakyat Indonesia (Persero) Tbk... 50

4.2 Analisis Statistik Deskriptif... 59

4.3 Uji Asumsi Klasik... 60

4.3.1 Uji Normalitas... 60

4.3.2 Uji Multikolinearitas... 62

4.3.2 Uji Autokorelasi... 62

4.4 Analisis Regresi Linear Berganda... 63

4.5 Pengujian Hipotesis... 65

4.5.1 Uji Signifikansi Pengaruh Simultan (Uji 𝐹)... 65

4.5.2 Uji Signifikansi Pengaruh Parsial (Uji t)... 65

4.5.3 Analisis Koefisien Determinasi (R2)... 67

BAB V KESIMPULAN DAN SARAN... 68

5.1 Kesimpulan... 68

5.2 Saran... 68

DAFTAR PUSTAKA... 71 DAFTAR LAMPIRAN

No. Tabel Judul Halaman Tabel 1.1 Jumlah Tabungan, Deposito, Non Performing Loan dan

Kredit Tahun 2016-2018………... 5

Tabel 1.2 Persentase Jumlah Tabungan, Deposito, Non Performing Loan dan Kredit Tahun 2016-2018………... 6

Tabel 2.1 Penelitian Terdahulu………. 36

Tabel 3.1 Jumlah Tabungan, Deposito Non Performing Loandan Kredit Tahun 2016-2018…………... 42

Tabel 3.2 Defenisi Operasional dan Pengukuran Variabe………..., 44

Tabel 4.1 Statistik Deskriptif Berdasarkan Variabel Tabungan, Deposito, NPL, dan Kredit... 61

Tabel 4.2 Uji Normalitas... 62

Tabel 4.3 Uji Multikolinearitas... 63

Tabel 4.4 Uji Autokorelasi dengan Durbin-Watson... 63

Tabel 4.5 Analisis Regresi Linear Berganda... 64

Tabel 4.6 Uji Pengaruh Simultan dengan Uji F... 65

Tabel 4.7 Uji Pengaruh Signifikansi Pengaruh Parsial (Uji t)... 66

Tabel 4.8 Koefisien Determinasi (... 68

Gambar 1.2 Gambar Proporsi Dana Pihak Ketiga... 4 Gambar 2.1 Gambar Teori Klasik tentang Tingkat Bunga... 31 Gambar 2.2 Kerangka Konseptual... 38 Gambar 4.1 Uji Normalitas dengan Pendekatan Normal Probability

Plot... 62

No. Lampiran Judul Lampiran 1. Data Jumlah Tabungan, Deposito,NPL dan Kredit

Lampiran 2. Statistik Deskriptif Lampiran 3. Uji Normalitas Lampiran 4. Uji Multikolinearitas Lampiran 5. Uji Autokorelasi

Lampiran 6. Regresi Linear Berganda

Lampiran 7. Uji Pengaruh Simultan dengan Uji 𝐹 Lampiran 8. Uji Signifikansi Pengaruh Parsial (Uji 𝑡) Lampiran 9. Koefisien Determinasi

Pasal I Undang-Undang Perbankan Nomor 10 Tahun 1998 menyebutkan bahwa bank merupakan badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Definisi tersebut memungkinkan bahwa fungsi perbankan adalah sebagai perantara antara pihak-pihak yang berkelebihan dana dengan pihak-pihak yang memerlukan dana. Dana yang berhasil dihimpun dari masyarakat kemudian disalurkan kembali kepada masyarakat dalam bentuk kredit. Juga dapat disimpulkan bahwa, bank merupakan lembaga keuangan antara masyarakat yang kelebihan dana dengan masyarakat yang kekurangan dana (Kasmir, 2014:5)

Bank-bank sendiri pada umumnya membutuhkan dana tambahan dari berbagai pihak diantaranya dari para nasabah yang dapat digunakan sebagai sumber dana yang berupa simpanan, atau lebih dikenal dengan nama rekening giro, tabungan dan deposito. Dalam melakukan kegiatan-kegiatan tersebut, nasabah akan mempertimbangkan faktor-faktor keuntungan dan kemudahan yang didapatkan dalam memilih jenis simpanan yang akan dipilih. Sehingga faktor kelebihan dari suatu produk tersebut akan menjadi nilai tambah tersendiri untuk menarik nasabah pada lembaga perbankan tertentu.

2

Kondisi stabilitas keuangan Sumatera Utara pada triwulan IV 2018 cukup baik yang tercermin dari rasio intermediasi Loan to Deposit Ratio (LDR). LDR tercatat meningkat yaitu dari 92,71% menjadi 99,19%.

Intermediasi yang membaik utamanya disebabkan oleh pertumbuhan penyaluran kredit yang lebih tinggi dibandingkan pertumbuhan Dana Pihak Ketiga (DPK). Selain itu, risiko perkreditan yang tercermin dari rasio Non Performing Loan (NPL) menunjukkan perbaikan kualitas dibandingkan triwulan sebelumnya. Rasio NPL kredit lokasi proyek pada triwulan berjalan tercatat membaik (2,7%) lebih baik dibandikngkan sebelumnya (2,9%).

Penyaluran kredit oleh perbankan di Sumatera Utara lebih banyak didanai oleh perbankan dari luar provinsi. Hal ini terkonfirmasi dari nominal penyaluran kredit lokasi proyek yang lebih besar dari nominal penyaluran kredit berdasarkan lokasi Bank. Penyaluran kredit lokasi proyek di Sumatera Utara tercatat sebesar Rp.221,08 triliun atau 7,9% melambat dibandingkan triwulan sebelumnya 10,1%. Sementara penyaluran kredit berdasarkan lokasi Bank terpantau sebesar Rp.218,47 triliun meningkat 7,1% lebih tinggi dibandingkan triwulan sebelumnya 6,6%.

Peningkatan penyaluran kredit juga terjadi pada segmen korporasi dan rumah tangga yang diikuti dengan perbaikan kualitas penyaluran kredit.

Penyaluran kredit korporasi tercatat sebesar 110 triliun, tumbuh sebesar 4,93% melambat dibandingkan triwulan sebelumnya 12,13%. NPL kredit korporasi relatif stabil di level 3%. Sementara itu, penyaluran kredit rumah tangga tercatat sebesar Rp.58,5 triliun atau tumbuh dari 21,23% menjadi

24,22%. Peningkatan pertumbuhan kredit, disertai dengan membaiknya kualitas kredit dengan rasio NPL yang turun dari 2,13% pada menjadi 1,77%

pada triwulan berjalan.

Sumber: Bank Indonesia, diolah

Gambar 1.1

Dana Pihak Ketiga (DPK)

Perlambatan pertumbuhan Dana Pihak Ketiga (DPK) pada triwulan IV 2018 diperkirakan disebabkan oleh adanya pergeseran preferensi masyarakat dalam menempatkan dananya mengingat semakin beragamnya intrumen keuangan. Tabungan dan deposito tercatat masih mengalami pertumbuhan masing-masing sebesar 3,95% dan 4,16%. Perkembangan tabungan tercatat melambat dibandingkan triwulan sebelumnya sebesar 6,09% dan merupakan yang terendah dalam 3 tahun terakhir untuk periode yang sama. Sementara itu, pada triwulan berjalan deposito tercatat tumbuh 4,11% meningkat dibandingkan triwulan sebelumnya 3,29%, namun pertumbuhan ini relatif

4

kecil dibandingkan dengan pertumbuhan deposito pada periode yang sama dalam 3 tahun terakhir. Lebih lanjut proporsi deposito masih di dominasi oleh deposito 1-3 bulan. Berdasarkan pemantauan terhadap Suku Bunga Tertimbang (SBT) perbankan tercatat bahwa suku bunga yang diberikan untuk deposito 3 bulan sedikit lebih tinggi dibandingkan dengan deposito dengan periode yang lebih panjang. Lebih lanjut proporsi DPK di Provinsi Sumatera Utara didominasi oleh Deposito dan Tabungan yang relatif besar yaitu masing-masing sebesar 45,5% dan 41,3% dan sisanya dalam bentuk giro.

■ Giro = 13,1 %

■ Tabungan = 41,3%

■Deposito = 45,5%

Sumber: Bank Indonesia, diolah

Gambar 1.2

Proporsi Dana Pihak Ketiga

Dalam hal ini, penulis tertarik untuk meneliti variable-variabel

Cabang Medan Thamrin, mengingat bank ini merupakan salah satu bank yang dipercaya masyarakat dalam penghimpunan dan penyaluran dana di perkotaan maupun di pedesaan. PT Bank Rakyat Indonesia (Persero) Tbk saat ini telah mencapai umur 124 tahun. Sampai saat ini PT Bank Rakyat Indonesia (Persero) Tbk terus tumbuh menjadi bank yang besar dan kompleks dalam situasi bisnis yang secara dinamis terus berubah, maka untuk mendukung dan mempertahankan keberhasilan, PT Bank Rakyat Indonesia (Persero) Tbk perlu meningkatkan daya saing yang merupakan satu keharusan agar tetap menguasai pangsa pasar. Bidang usaha yang dilakukan oleh PT Bank Rakyat Indonesia (Persero) Tbk berkaitan dengan fungsi Intermediary yaitu menghimpun dan menyalurkan dana. PT Bank Rakyat Indonesia (Persero) Tbk menyediakan berbagai macam produk perbankan dan produk penghimpunan dana, penyaluran dana, dan pelayanan bank. Berikut adalah table yang menunjukkan jumlah tabungan, deposito, dan kredit dari tahun 2016-2018:

Tabel 1.1

Jumlah Tabungan, Deposito, NPL dan Kredit Tahun 2016-2018

2016 2017 2018

Tabungan 341.562.582.495 378.273.757.634 386.740.185.308 Deposito 72.293.924.440 82.113.471.890 90.145.321.221

NPL 2,09% 3,18% 6,08%

Kredit 348.369.896.085 381.660.665.513 385.094.084.805 Sumber: Laporan Perkembangan Unit PT. BRI (Persero) Tbk. Unit Halat Cabang

Medan Thamrin

6

Tabel 1.2

Persentase Jumlah Tabungan, Deposito, NPL dan Kredit Tahun 2016-2018

2016-2017 2017-2018

Tabungan 10,75% 2,24%

Deposito 13,58% 9,78%

NPL 52.15% 91,19%

Kredit 9,55% 0,90%

Sumber: Laporan Perkembangan Unit PT. BRI (Persero) Tbk. Unit Halat Cabang Medan Thamrin

Jumlah tabungan, deposito, dan kredit meningkat tiap tahunnya.

Peningkatan jumlah tabungan yang paling signifikan terjadi pada tahun 2017;

yaitu sebesar 10,75% dari tahun sebelumnya (tahun 2016). Peningkatan jumlah tabungan pada tahun 2017 lebih besar daripada tahun 2018 yang hanya mengalami peningkatan sebesar 2,24%. Deposito dan kredit juga mengalami peningkatan tiap tahunnya. Peningkatan jumlah deposito pada tahun 2017 sebesar 13,58% dari tahun sebelumnya (tahun 2016).

Peningkatan jumlah deposito pada tahun 2017 juga lebih besar daripada tahun 2018 yang hanya mengalami peningkatan sebesar 9,78%. Begitu juga dengan peningkatan jumlah kredit pada tahun 2017 yang mengalami peningkatan sebesar 9,55% dari tahun sebelumnya (tahun 2016) dan pada tahun 2018 hanya mengalami peningkatan sedikit sebesar 0,90%. Peningkatan jumlah tabungan, deposito, dan kredit yang naik tiap tahunnya dikarenakan keberhasilan manajemen dalam menghimpun dana dari masyarakat melalui tabungan Simpedes dan Britama dan menyalurkan dana ke masyarakat

Sehubungan dengan hal-hal yang melatarbelakangi masalah tersebut, penulis tertarik untuk menuangkan di dalam sebuah karya tulis ilmiah yang berbentuk skripsi dengan judul : “Pengaruh Perkembangan Jumlah Tabungan, Deposito dan Non Performing Loan Terhadap Jumlah Kredit Yang Diberikan oleh PT BRI (Persero) Tbk. Unit Halat Cabang Medan Thamrin”.

1.2 Perumusan Masalah

Berdasarkan uraian yang terdapat pada latar belakang masalah, maka yang menjadi pokok permasalahan dalam penelitian ini adalah:

1. Apakah perkembangan jumlah tabungan berpengaruh terhadap jumlah kredit yang diberikan oleh PT Bank Rakyat Indonesia (Persero) Tbk Unit Halat Cabang Medan Thamrin?

2. Apakah perkembangan jumlah deposito berpengaruh terhadap jumlah kredit yang diberikan oleh PT Bank Rakyat Indonesia (Persero) Tbk Unit Halat Cabang Medan Thamrin?

3. Apakah perkembangan jumlah non performing loan berpengaruh terhadap jumlah kredit yang diberikan oleh PT Bank Rakyat Indonesia (Persero) Tbk Unit Halat Cabang Medan Thamrin?

4. Apakah perkembangan jumlah tabungan dan deposito berpengaruh secara simultan terhadap jumlah kredit yang diberikan oleh PT Bank Rakyat Indonesia (Persero) Tbk Unit Halat Cabang Medan Thamrin?

8

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dibuat, maka yang menjadi tujuan dari penelitian ini adalah:

1. Untuk mengetahui pengaruh perkembangan jumlah tabungan berpengaruh secara parsial terhadap jumlah kredit yang diberikan oleh PT Bank Rakyat Indonesia (Persero) Tbk Unit Halat Cabang Medan Thamrin.

2. Untuk mengetahui pengaruh perkembangan jumlah deposito berpengaruh secara parsial terhadap jumlah kredit yang diberikan oleh PT Bank Rakyat Indonesia (Persero) Tbk Unit Halat Cabang Medan Thamrin.

3. Untuk mengetahui pengaruh perkembangan jumlah non performing loan berpengaruh secara parsial terhadap jumlah kredit yang diberikan oleh PT Bank Rakyat Indonesia (Persero) Tbk Unit Halat Cabang Medan Thamrin.

4. Untuk mengetahui pengaruh perkembangan jumlah tabungan dan deposito berpengaruh secara simultan terhadap jumlah kredit yang diberikan oleh PT Bank Rakyat Indonesia (Persero) Tbk Unit Halat Cabang Medan Thamrin.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi beberapa pihak yang berkepentingan yaitu:

a. Bagi Penulis, penelitian ini bermanfaat untuk pengembangan ilmu pengetahuan dan menambah wawasan penulis, khususnya yang berkaitan dengan tabungan, deposito dan kredit.

b. Bagi Akademis, penelitian ini diharapkan dapat menjadi dasar pertimbangan, masukan, bahan referensi dan sumber informasi dalam mempelajari pengaruh tabungan dan deposito masyarakat terhadap perkembangan jumlah kredit.

c. Bagi Perusahaan, sebagai masukan dalam upaya menarik dana dan menyalurkan dana masyarakat sebesar-besarnya.

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian, Fungsi, Jenis dan Sumber Dana Bank 1. Pengertian Bank

Menurut Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan atas Undang-Undang Nomor 7 tahun 1992 tentangPerbankan, bank adalah “badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Menurut Kasmir (2014:5) “bank merupakan lembaga keuangan antara masyarakat yang kelebihan dana dengan masyarakat yang kekurangan dana”.

2. Fungsi Bank

Pasal 3 dan pasal 4 Undang-Undang Perbankan Nomor 10 Tahun 1998 menyebutkan fungsi dan tujuan Perbankan Indonesia, yaitu:

1. Fungsi utama perbankan Indonesia adalah sebagi penghimpun dan penyalur dana masyarakat.

2. Perbankan Indonesia bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan,

pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak.

3. Jenis Bank

Berdasarkan Undang-Undang Perbankan Nomor 7 Tahun 1992 Pasal 5, kelembagaan bank ditata dalam struktur yang lebih sederhana, menjadi 2 (dua) jenis bank saja, yaitu:

1. Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti dapat membrikan seluruh jasa perbankan yang ada. Begitu pula dengan wilayah operasinya dapat dilakukan di seluruh wilayah Indonesia, bahkan keluar negeri (cabang). Bank umum sering disebut bank komersil (Commercial Bank).

2. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha seacara konvensional atau berdasarkan prinsip syariah. Dalam kegiatannya BPR tidak memberikan jasa dalam lalu lintas pembayaran. Artinya jasa- jasa perbankan yang ditawarkan BPR jauh lebih sempit jika dibandingkan dengan kegiatan atau jasa bank umum.

12

Sedangkan menurut Undang-Undang Pokok Perbankan Nomor 14 Tahun 1967 jenis perbankan menurut fungsinya terdiri dari:

1. Bank Sentral

Bank Sentral adalah bank yang merupakan badan hukum milik negara yang tugas pokoknya membantu pemerintah. Sebagai contoh Bank Indonesia, Bank of China, Bank of Japan, Bank of England, The Reserve Bank of India dan Bank of Soul.

2. Bank Umum

Bank Umum adalah bank yang sumber utama dananya berasal dari simpanan pihak ketiga, serta pemberian kredit jangka pendek dalam penyaluran dana. BNI, BRI, Bank Mandiri, Bank Bukopin, BTN, Bank Mega, Bank Danamon, Bank Permata dan Bank Panin.

3. Bank Pembangunan

Bank Pembangunan adalah bank yang dalam pengumpulan dananya berasal dari penerimaan simpanan deposito serta commercial paper. Sebagai contoh Bank Jatim, Bank Maluku, Bank DKI, Bank Jabar, Bank Papua, dan Bank NTT.

4. Bank Desa

Bank Desa adalah kantor bank di suatu desa yang tugas utamanya melaksanakan fungsi perkreditan dan penghimpunan dana dalam rangka program pemerintah memajukan pembangunan desa.

5. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah kantor bank di kota kecamatan yang merupakan unsur penghimpun dana masyarakat maupun menyalurkan dananya di sektor pertanian dan pedesaan.

6. Bank Lainnya

Bank lainnya yang akan ditetapkan dengan undang-undang menurut kebutuhan dan perkembangan ekonomi.

4. Sumber Dana Bank

Menurut Kasmir (2014:69) dalam garis besarnya, sumber dana bank yang dipakai untuk membiayai operasinya terdiri atas:

1. Dana yang bersumber dari bank itu sendiri, merupakan sumber dana dari modal sendiri, seperti:

a. Setoran modal dari pemegang saham

Dalam hal ini pemilik saham lama dapat menyetor dana tambahan atau membeli saham yang dikeluarkan oleh perusahaan.

b. Cadangan-cadangan bank

Maksudnya ada cadangan-cadangan laba pada tahun lalu yang tidak dibagi kepada para pemegang sahamnya.

Cadangan ini sengaja disediakan untuk mengantisipasi laba tahun yang akan datang.

c. Laba bank yang belum dibagi

14

Merupakan laba yang memang belum dibagikan pada tahun yang bersangkutan, sehingga dapat dimanfaatkan sebagai modal untuk sementara waktu

2. Dana yang berasal dari masyarakat luas, terdiri dari:

a. Simpanan Giro (Demand Deposit)

Simpanan giro merupakan dana murah bagi bank, karena bunga atau balas jasa yang dibayar paling murah jika dibandingkan dengan simpanan tabungan dan simpanan deposito.

b. Simpanan Tabungan (Saving Deposit)

Simpanan tabungan disebut dana mahal, hal ini disebabkan bunga yang dibayar kepada pemegangnya relatif lebih tinggi, jika dibanding dengan jasa giro.

c. Simpanan Deposito (Time Deposit)

Simpanan deposito juga disebut dana mahal seperti simpanan tabungan karena bunga yang dibayar kepada pemegangnya relatif lebih tinggi.

3. Dana yang bersumber dari lembaga lainnya, dapat diperoleh dari:

a. Kredit likuiditas dari Bank Indonesia

Merupakan kerdit yang diberikan Bank Indonesia kepada bank-bank yang mengalami kesulitan likuiditasnya. Kredit

likuiditas ini juga diberikan kepada pembiayaan sektor-sektor tertentu

b. Pinjaman antarbank

pinjaman antarbank biasanya diberikan kepada bank-bank yang mengalami kalah kliring di dalam lembaga kliring.

Pinjaman ini bersifat jangka pendek dengan bunga yang relatif tinggi. Pinjaman antarbank lebih dikenal dengan nama Call Money.

c. Pinjaman dari bank-bank luar negeri

merupakan pinjaman yang diperoleh oleh perbankan dari pihak luar negeri, misalnya pinjaman dari bank di Singapura, Amerika Serikat atau dari negara-negara Eropa.

d. Surat Berharga Pasar Uang (SBPU)

Dalam hal ini pihak perbankan menerbitkan SBPU kemudian diperjualbelikan kepada pihak yang berminat, baik perusahaan keuangan maupun non keuangan.

2.1.2 Tabungan

Pengrtian tabungan menurut Undang-Undang Perbankan Nomor 10 tahun 1998 adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan/atau alat lainnya yang dipersamakan dengan itu. Pengertian penarikan hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati maksudnya adalah

16

untuk menarik uang yang disimpan di rekening tabungan antarsatu bank dengan bank lainnya berbeda, tergantung dari bank yang mengeluarkannya. Dengan demikian, tabungan merupakan dana yang dipercayakann kepada bank dengan ciri-ciri sebagai berikur:

a. Simpanan dana pihak ketiga.

b. Penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang telah disepakati.

c. Penarikannya tidak dapat dilakukan dengan menggunakan cek, bilyet giro, dan surat perintah pembayaran lainnya yang sejenis.

d. Penarikannya tidak boleh melebihi jumlah tertentu.

e. Penabung diberi bunga sebagai imbalannya yangdiperhitungkan setiap akhir bulan tahun yang bersangkutan dan dibukukan pada awal bulan tahun berikutnya.

2.1.3 Deposito

Pengertian deposito (deposito berjangka) menurut Undang- Undang Nomor 10 Tahun 1998 adalah “simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank”. Jadi, waktu penarikannya sudah ditentukan sesuai dengan perjanjian antara nasabah dan bank pada saat pembukaan deposito yang bersangkutan. Menurut Kasmir (2014:102), deposito merupakan salah satu tempat bagi nsabah untuk melakukan

investasi dalam bentuk surat-surat berharga. Dengan demikian, deposito merupakan dana yang dipercayakan oleh masyarakat. Kepada bank dengan ciri-ciri sebagai berikut.

1. Surat berharga yang diterbitkan oleh bank berdasarkan atas nama, sehingga tidak dapat diperjualbelikan.

2. Jangka waktu penarikannya telah ditentukan terlebih dahulu sesuai dengan yang diperjanjikan.

3. Bunga dibayar setiap bulan pada hari bayarnya atau sekaligus pada saat jatuh tempo.

4. Dapat dijadikan jaminan kredit.

Di sisi bank, sunber dana deposito ini digolongkan sebagai dana mahal dibandingkan dengan sumber dana lainnya. Jenis simpanan dalam bentuk deposito lebih disenangi oleh nasabah atau masyarakat, karena menawarkan tingkat bunga yang relatif lebih tinggi dibandingkan giro atau jenis simpanan lainnya.

2.1.4 Non Performing Loan

Menurut Peraturan Bank Indonesia Nomor 17/11/PBI/2015 yang dimaksud rasio Non Performing Loan adalah rasio antara jumlah total kredit dengan kualitas kurang lancar, diragukan, dan macet terhadap total kredit. Menurut Rosmilia (2009), kredit bermasalah (Non Performing Loan) adalah kredit yang kolektibilitasnya dalam perhatian khusus (special mention), kurang lancar (sub standard), diragukan (doubtfull) dan kredit macet.

18

Non performing loan (NPL) merupakan rasio keuangan pokok yang dapat memberikan informasi penilaian atas kondisi permodalan, rentabilitas, risiko kredit, risiko pasar dan likuidasi. Biasanya rasio NPL merupakan target jangka pendek perbankan. Bank Indonesia (BI) melalui Peraturan Bank Indonesia (PBI) menetapkan bahwa rasio kredit bermasalah (NPL) adalah sebesar 5%. Semakin tinggi rasio Non Performing Loan maka tingkat likuiditas bank terhadap dana pihak ketiga (DPK) akan semakin rendah. Hal ini dikarenakan sebagian besar dana yang disalurkan bank dalam bentuk kredit merupakan simpanan dana pihak ketiga (DPK).

2.1.5 Pengertian, Unsur, Tujuan, Fungsi dan Jenis Kredit 1.Pengertian Kredit

Pengertian kredit menurut Undang-Undang Perbankan Nomor 10 Tahun 1998 adalah “penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi uangnya setelah jangka waktu tertentu dengan pemebrian bunga.”. Dari pengertian berikut dapat disimpulkan bahwa kredit dapat berupa uang atau tagihan yang nilainya diukur dengan uang (Kasmir:2014).

2. Unsur-Unsur Kredit

Dalam kata kredit mengandung berbagai maksud atau dengan kata lain dalam kata kredit terkandung unsur-unsur yang direkatkan

menjadi satu. Sehingga jika kita bicara kredit, maka termasuk membicarakan unsur-unsur yang terkandung di dalamnya.

Adapun unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit adalah sebagai berikut:

Kepercayaan

Kepercayaan merupakan suatu keyakinan bagi si pemberi kredit bahwa kredit yang diberikan (baik berupa uang, barang atau jasa) benar-benar diterima kembali di masa yang akan datang sesuai jangka waktu kredit. Kepercayaan diberikan oleh bank sebagai dasar utama yang melandasi mengapa suatu kredit berani dikucurkan. Oleh karena itu, sebelum kredit dikucurkan harus dilakukan penelitian dan penyelidikan lebih dulu secara mendalam tentang kondisi nasabah, baik secara interen maupun eksteren.

Kesepakatan

Di samoing unsur percaya di dalam kredit juga mengandung unsur kesepakatan antara si pemberi kredit dengan si penerima kredit. Kesepakatan ini dituangkan dalam suatu perjanjian di mana masing-masing pihak menandatangani hak dan kewajibannya masing-masing. Kesepakatan ini kemudian dituangkan dalam akad kredit dan ditandatangani kedua belah pihak sebelum kredit dikucurkan.

Jangka Waktu

20

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati. Jangka waktu tersebut bisa berbentuk jangka pendek (di bawah 1 tahun), jangka menengah (1 sampai 3 tahun) atau jangka panjang (di atas 3 tahunn).

Jangka waktu merupakan batas waktu pengembalian angsuran kredit yang sudah disepakati kedua belah pihak.

Untuk kondisi tertentu jangka waktu ini dapat diperpanjang sesuai kebutuhan.

Risiko

Akibat adanya tenggang waktu, maka pengembalian kredit akan memungkinkan suatu risiko tidak tertagihnya atau macet pemberian suatu kredit. Semakin panjang suatu jangka waktu kredit, maka semakin besar risikonya, demikian pula sebaliknya. Risiko ini menjadi tanggungan bank, baik risiko yang disengaja oleh nasabah, maupun risiko yang tidak sengaja, misalnya karena bencana alam atau bangkrutnya usaha nasabah tanpa ada unsur kesengajaan lainnya, sehingga nasabah tidak mampu lagi melunasi kredit yang diperolehnya.

Balas Jasa

Bagi bank balas jasa merupakan keuntungan atau pendapatan atas pemberian suatu kredit. Dalam bank jenis konvensional

balas jasa kita kenal dengan nama bunga. Di samping balas jasa dalam bentuk bunga bank juga membebankan kepada nasabah biaya administrasi kredit yang juga merupakan keuntungan bank. Bagi bank yang berdasarkan prinsip syariah balas jasanya ditentukan dengan bagi hasil.

3.Tujuan dan Fungsi Kredit

Pemberian suatu fasilitas kredit mempunyai beberapa tujuan yang hendak dicapai yang tentunya tergantung dari tujuan bank itu sendiri. Tujuan pemberian kredit juga tidak akan terlepas dari misi bank tersebut didirikan (Kasmir:2014).

Dalam praktiknya tujuan pemberian suatu kredit sebagai berikut 1. Mencari Keuntungan

Tujuan utama pemberian kredit adalah untuk memperoleh keuntungan. Hasil keuntungan ini diperoleh dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah.

Keuntungan ini penting untuk kelangsungan hidup bank, di samping itu, keuntungan juga dapat membesarkan usaha bank. Bagi bank yang terus-menerus menderita kerugian, maka besar kemungkinan bank tersebut akan dilikuidir (dibubarkan). Oleh karena itu, sangat penting bagi bank untuk memperbesar keuntungannya mengingat biaya operasional bank juga relatif cukup besar.

22

2.Membantu Usaha Nasabah

Tujuan selanjutnya adalah untuk membantu usaha nasabah yang memerlukan dana, baik dana untuk investasi maupun dana untuk modal kerja. Dengan dana tersebut, maka pihak debitur akan dapat mengembangkan dan memperluaskan usahanya. Dalam hal ini baik bank maupun nasabah sama- sama diuntungkan.

3.Membantu Pemerintah

Tujuan lainnya adalah membantu pemerintah dalam berbagai bidang. Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan, maka semakin baik, mengingat semakin banyak kredit berarti adanya kucuran dana dalam rangka peningkatan pembangunan di berbagai sektor, terutama sektor riil.

Secara garis besar keuntungan bagi pemerintah dengan menyebarnya pemberian kredit oleh dunia perbankan adalah sebagi berikut:

Penerimaan pajak, dari keuntungan yang diperoleh nasabah dan bank.

Membuka kesempatan kerja, dalam hal ini untuk kredit

pembangunan usaha baru atau perluasan usaha akan membutuhkan tenaga kerja baru, sehingga dapat menyedot tenaga kerja yang masih menganggur.

Meningkatkan barang dan jasa, jelas sekali bahwa sebagian

besar kredit yang disalurkan akan dapat meningkatkan jumlah produksi barang dan jasa yang beredar di masyarakat, sehingga akhirnya masyarakat memiliki banyak pilihan.

Menghemat devisa negara, terutama untuk produk-produk

yang sebelumnya diimpor dan apabila sudah dapat diproduksi di dalam negeri dengan fasilitas kredit yang ada jelas akan dapat menghemat devisa negara.

Meningkatkan devisa negara, apabila produk dari kredit yang

dibiayai untuk keperluan ekspor.

Di samping memiliki tujuan pemberian suatu fasilitas kredit juga memiliki suatu fungsi yang sangat luas. Fungsi kredit yang secara luas tersebut antara lain (Kasmir:2014):

Untuk meningkatkan daya guna uang

Untuk meningkatkan peredaran dan lalu lintas uang

Untuk meningkatkan daya guna barang

Meningkatkan peredaran barang

Sebagai alat stabilitas ekonomi

Untuk meningkatkan kegairahan berusaha

Untuk meningkatkan pemerataan pendapatan

Untuk meningkatkan hubungan internasional

24

4. Jenis Kredit

Secara umum jenis-jenis kredit dapat dilihat dari berbagai segi (Kasmir:2014) antara lain:

1. Dilihat dari Segi Kegunaan

Kredit Investasi

Kredit investasi merupakan kredit jangka panjang yang biasanya digunakan untuk keperluan perluasan usaha atau membangun proyek/pabrik baru atau untuk keperluan rehabilitasi. Contoh kredit investasi misalnya untuk membangun pabrik atau mesin-mesin. Masa pemakaiannya untuk suatu periode yang relatif lebih lama dan dibutuhkan modal yang relatif besar pula.

Kredit Modal Kerja

Kredit modal kerja merupakan kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasionalnya. Sebagai contoh kredit modal kerja diberikan untuk membeli bahan baku, membayar gaji pegawai atau biaya-biaya lainnya yang berkaitan dengan proses produksi perusahaan.

2. Dilihat dari Segi Tujuan Kredit

Kredit Produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi. Kredit ini diberikan untuk

menghasilkan barang atau jasa. Sebagai contohnya kredit untuk membangun pabrik yang nantinya akan menghasilkan barang dan kredit pertanian akan menghasilkan produk pertanian, kredit pertambangan menghasilkan bahan tambang atau kredit industri akan menghasilkan barang industri.

Kredit Konsumtif

Kredit yang digunakan untuk dikonsumsi secara pribadi.

Dalam kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan, karena memang untuk digunakan atau dipakai oleh seseorang atau badan usaha. Sebagai contoh kredit perumahan, kredit mobil pribadi, kredit perabotan rumah tangga, dan kredit konsumtif lainnya.

Kredit Perdagangan

Merupakan kredit yang diberikan kepada pedagang dan digunakan untuk membiayai aktivitas perdagangannya seperti untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut. Kredit ini sering diberikan kepada supplier atau agen-agen perdagangan yang akan membeli barang dalam jumlah besar. Contoh kredit ini misalnya kredit ekspor dan impor.

26

3. Dilihat dari Segi Jangka Waktu

Kredit Jangka Pendek

Merupakan kredit yang memiliki jangka waktu kurang dari satu tahun atau paling lama satu tahun dan biasanya digunakan untuk keperluan modal kerja. Contohnya untuk peternakan, misalnya kredit peternakan ayam atau jika untuk pertanian misalnya tanaman padi atau palawija.

Kredit Jangka Menengah

Jangka waktu kreditnya berkisar antara satu tahun sampai dengan tiga tahun dan biasanya kredit ini digunakan untuk melakukan investasi. Sebagai contoh kredit untuk pertanian seperti jeruk, atau peternakan kambing.

Kredit Jangka Panjang

Merupakan kredit yang masa pengembaliannya paling panjang. Kredit jangka panjang waktu pengembaliannya di atas tiga tahun atau lima tahun. Biasanya kredit ini untuk investasi jangka panjang seperti perkebunan karet, kelapa sawit atau manufaktur, dan untuk kredit konsumtif seperti kredit perumahan.

4. Dilihat Dari Segi Jaminan

Kredit Dengan Jaminan

Merupakan kredit yang diberikan dengan suatu jaminan.

Jaminan tersebut dapat berbentuk barang berwujud atau

tidak berwujud atau jaminan orang. Artinya setiap kredit yang dikeluarkan akan dilindungi minimal senilai jamninan atau untuk kredit tertentu jaminan harus melebihi jumlah kredit yang diajukan si calon debitur.

Kredit Tanpa Jaminan

Merupakan kredit yang diberikan tanpa jaminan barang atau orang tertentu. kredit jenis ini diberikan dengan melihat prospek usaha, karakter serta loyalitas atau nama baik si calon debitur selama berhubungan dengan bank atau pihak lain.

5. Dilihat Dari Segi Sektor Usaha

Kredit Pertanian

Merupakan kredit yang dibiayai untuk sektor perkebunan atau pertanian. Sektor usaha pertanian dapat berupa jangka pendek atau jangka panjang.

Kredit Peternakan

Merupakan kredit yang diberikan untuk sektor peternakan baik jangka pendek maupun jangka panjang. Untuk jangka pendek misalnya peternakan ayam dan jangka panjang ternak kambing atau ternak sapi.

Kredit Industri

28

Merupakan kredit yang diberikan untuk membiayai indutri, baik industri kecil, industri menengah atau industri besar.

Kredit Pertambangan

Merupakan kredit yang diberikan kepada usaha tambang.

Jenis usaha tambang yang dibiayainya biasanya dalam jangka panjang, sepereti tambang emas, minyak atau timah.

Kredit Pendidikan

Merupakan kredit yang diberikan untuk membangun sarana dan prasarana pendidikan atau dapat pula berupa kredit untuk para mahasiswa.

Kredit Profesi

Merupakan kredit yang diberikan kepada para kalangan profesional seperti, dosen, dokter atau pengacara.

Kredit Perumahan

Yaitu kredit untuk membiayai pembangunan atau pembelian perumahan dan biasanya berjangka panjang.

Dan sektor-sektor lainnya.

2.1.6 Hubungan antara Tabungan, Deposito, Non Performing Loan dan Kredit

Bank diartikan sebagai lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan

kembali dana tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya (Kasmir:2014). Tentu saja sebelum menjual uang atau memberikan pinjaman bank harus terlebih dahulu membeli uang atau menghimpun dana sehingga dari selisih bunga tersebutlah untuk mencari keuntungan. Sumber dana bank dapat diperoleh dari dana yang bersumber dari bank itu sendiri, dana yang berasal dari masyarakat luas, dan dana yang bersumber dari lembaga lainnya.

Menurut Kasmir (2014:71), “ sumber dana yang berasal dari masyarakat luas merupakan sumber dana terpenting bagi kegiatan operasi suatu bank dan merupakan ukuran keberhasilan bank jika mampu membiayai operasinya dari sumber dana ini.” Pencarian dana dari sumber ini relatif paling mudah jika dibandingkan dengan sumber lainnya. Pencarian dana dari sumber dana ini paling dominan, asal dapat memberikan bunga dan fasilitas menarik lainnya, menarik dana dari sumber ini tidak terlalu sulit. Akan tetapi pencarian sumber dana dari sumber ini relatif lebih mahal, jika dibandingkan dari dana sendiri. Setelah menghimpun dana dari masyarakat luas dalam bentuk simpanan giro, tabungan, dan deposito adalah menyalurkannya kepada masyarakat yang membutuhkannya atau alokasi dana. Alokasi dana dapat diwujudkan dalam bentuk pinjaman atau lebih dikenal dengan kredit, sehingga dapat dikatakan bahwa besarnya jumlah pinjaman atau kredit yang diberikan suatu bank dipengaruhi oleh jumlah dana

30

pihak ketiga (giro, tabungan dan deposito) yang berhasil dihimpun oleh bank tersebut.

2.1.7 Teori Klasik Tentang Tingkat Bunga

Tabungan menurut teori klasik adalah fungsi dari tingkat bunga.

Makin tinggi tingkat bunga makin tinggi pula keinginan masyarakat untuk menabung. Artinya, pada tingkat bunga yang lebih tinggi masyarakat akan lebih terdorong untuk mengorbankan/mengurangi pengeluaran untuk konsumsi guna menambah tabungan.

Investasi juga tergantung fungsi dari tingkat bunga. Makin tinggi tingkat bunga, keinginan untuk melakukan investasi juga makin kecil. Alasannya seorang pengusaha akan menambah pengeluaran investasinya apabila kentungan yang diharapkan dari investasi lebih besar dari tingkat bunga yang harus dia bayar untuk dana investasi tersebut yang merupakan ongkos untuk penggunaan dana (cost of capital). Makin rendah tingkat bunga, maka pengusahaakan lebih terdorong untuk melakukan investasi, sebab biaya penggunaan dana juga makin kecil.

Tingkat bunga dalam keadaan keseimbangan (artinya tidak ada dorongan untuk naik atau turun) akan tercapai apabila keinginan menabung masayarakat sama dengan keinginan pengusaha untuk melakukan investasi. Secara grafik keseimbangan tingkat bunga dapat digambarkan seperti dalam gambar 2.1.

Tingkat Bunga

Tabungan i1

i0

Investasi i

Investasi 0

S0

Jumlah Rupiah yang Ditabung Dan Diinvestasikan

Gambar 2.1

Teori Klasik tentang Tingkat Bunga

Keseimbangan tingkat bunga ada pada titik i0 di mana jumlah tabungan sama dengan investasi. Apabila tingkat bunga di atas i0,

jumlah tabungan melebihi keinginan pengusaha untuk melakukan investasi. Para penabung akan saling bersaing untuk meminjamkan dananya dan persaingan ini akan menekan tingkat bunga turun baik ke posisi i0. Sebaliknya, apabila tingkat bunga di bawah ini, para pengusaha akan saling bersaing untuk memperoleh dana yang relative jumlahnya lebih kecil. Persaingan ini akan mendorong tingkat bunga naik lagi ke i0.

Kenaikan efisiensi produk misalnya, akan mengakibatkan keuntungan yang diharapkan naik. Sehingga, pada tingkat bunga yang

32

sama pengusaha bersedia meminjam dana lebih besar untuk membiayai investasinya, atau untuk dana investasi yang sama jumlahnya, pengusaha bersedia membayar tingkat bunga yang lebih tinggi. Keadaan dalam Gambar 2.1, ditunjukkan dengan bergesernya kurva permintaan investasi ke kanan atas, dan keseimbangan tingkat bunga yang baru pada titik i1.

2.1.8 Teori Irving Fisher

Teori ini mendasarkan diri pada falsafah hukum Say tersebut di atas, bahwa ekonomi akan selalu berada dalam keadaan full employment. Secara sederhana, Irving Fisher merumuskan teorinya dengan suatu persamaan:

MV = PT

Di mana M adalah jumlah uang, V adalah tingkat putaran uang (velocity), yakni berapa kali suatu mata uang pindah tangan (misalnya untuk transaksi) dari satu orang kepada orang lain dalam suatu periode tertentu, P adalah harga barang, dan T adalah volume barang yang menjadi obyek transaksi.

Persamaan di atas merupakan suatu identitas (identity), sebab selalu benar. Artinya, jumlah unit barang yang ditransaksikan (T) dikalikan dengan dengan harganya (nilai barang tersebut) harus/selalu sama dengan jumlah uang (M) dikalikan dengan perputarannya (total) pengeluaran transaksi).

Dengan kata lain, total pengeluaran (MV) sama dengan nilai barang dibeli (PT).

2.1.9 Teori Keynes

Sumbangan Keynes dalam bidang ekonomi pada dasarnya terdapat dalam karya tulisnya yang berupa buku dengan judul “The General Theory of Employment, Interest, and Money”, yang ditulis pada tahun 1936. Buku ini kemudian menjadi terkenal tidak saja di Inggris (tempat kelahirannya), tetapi juga di Amerika Serikat, karena isinya merupakan semacam tantangan terhadap teori yang ada (terutama teori klasik).

Keynes menyatakan bahwa mekanisme pasar tidak dapat secara otomatis menjamin adanya full employment dalam perekonomian.

Dia menyarankan adanya peranan/campur tangan pemerintah dalam perekonomian (khususnya investasi yang lebih besar). Ide campur tangan pemerintah dalam kumpulan kuliahnya pada Universitas Oxford, yang kemudian diterbitkan pada tahun 1926 dengan judul

“The End of Laissez Faire”. Dalam buku ini dia menyatakan: “I believe that some coordinated act of intelligent judgement is required as to the scale on which is desirable that the community as a whole should save, the scale on which these saving should go abroad in the form of foreign investment, and whether the present organization of the investment market distributes savings along the most nationally productive channels. I do not think that these matters should be left

34

entirely to the chances of private judgement and priavate profits, as they are at present.”

2.2 Penelitian Terdahulu

Berbagai penelitian mengenai hubungan antara dana yang dihimpun dari masyarakat dan kredit telah banyak dilakukan. Namun hingga saat ini memberikan hasil yang bervariasi dan tidak konsisten. Vidya Fathimah (2014) menemukan bahwa ada pengaruh secara signifikan dan positif antara variabel tabungan dan variabel deposito berpengaruh terhadap jumlah kredit yang diberikan oleh Bank. Sejalan dengan penelitian Vidya Fathimah (2014), Hedy Kuswanto dan M. Taufiq (2012) menemukan bahwa jumlah Dana Pihak Ketiga (DPK) yang meliputi tabungan dan deposito mempunyai pengaruh secara signifikan dan positif terhadap jumlah kredit yang disalurkan. Akan tetapi, Hendy Yuliawan (2015) menemukan bahwa variabel tabungan secara signifikan mempengaruhi jumlah kredit yang diberikan, sedangkan variabel deposito tidak secara signifikan mempengaruhi jumlah kredit yang diberikan. Termotivasi hasil penelitian terdahulu, penelitian ini ingin mengkonfirmasi kembali apakah tabungan dan deposito mempunyai pengaruh positif terhadap kredit yang diberikan.

Dalam hal ini penulis tertarik untuk meneliti variabel-variabel tersebut pada PT Bank Rakyat Indonesia (Persero) Tbk. Unit Halat Cabang Medan Thamrin, mengingat bank ini merupakan salah satu bank yang dipercaya oleh masyarakat dalam hal penghimpunan dan penyaluran dana.

Penelitian ini mendapat ide dan pengetahuan dari penelitian terdahulu yang beragam. Penelitian terdahulu dapat dilihat pada tabel 2.1 berikut:

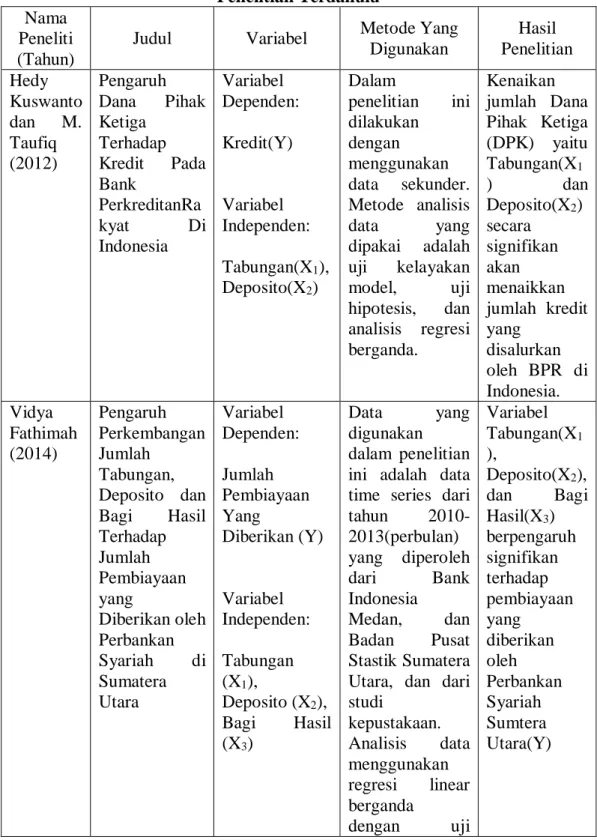

Tabel 2.1 Penelitian Terdahulu Nama

Peneliti (Tahun)

Judul Variabel Metode Yang

Digunakan

Hasil Penelitian Hedy

Kuswanto dan M.

Taufiq (2012)

Pengaruh Dana Pihak Ketiga

Terhadap Kredit Pada Bank

PerkreditanRa

kyat Di

Indonesia

Variabel Dependen:

Kredit(Y)

Variabel Independen:

Tabungan(X1), Deposito(X2)

Dalam

penelitian ini dilakukan

dengan menggunakan data sekunder.

Metode analisis

data yang

dipakai adalah uji kelayakan model, uji hipotesis, dan analisis regresi berganda.

Kenaikan jumlah Dana Pihak Ketiga (DPK) yaitu Tabungan(X1

) dan

Deposito(X2) secara

signifikan akan menaikkan jumlah kredit yang

disalurkan oleh BPR di Indonesia.

Vidya Fathimah (2014)

Pengaruh Perkembangan Jumlah

Tabungan, Deposito dan Bagi Hasil Terhadap Jumlah Pembiayaan yang

Diberikan oleh Perbankan Syariah di Sumatera Utara

Variabel Dependen:

Jumlah Pembiayaan Yang

Diberikan (Y)

Variabel Independen:

Tabungan (X1),

Deposito (X2), Bagi Hasil (X3)

Data yang

digunakan dalam penelitian ini adalah data time series dari tahun 2010- 2013(perbulan) yang diperoleh

dari Bank

Indonesia

Medan, dan Badan Pusat Stastik Sumatera Utara, dan dari studi

kepustakaan.

Analisis data menggunakan regresi linear berganda

dengan uji

Variabel Tabungan(X1

),

Deposito(X2), dan Bagi Hasil(X3) berpengaruh signifikan terhadap pembiayaan yang

diberikan oleh Perbankan Syariah Sumtera Utara(Y)

36

ketepatan

model: uji autokorelasi, uji normalitas, dan uji

multikolinearitas serta uji kriteria

“a priori”.

Hendy Yuliawan (2015)

Analisis Pengaruh Jumlah

Tabungan Dan Deposito Terhadap Jumlah Kredit Pada PD. BPR BKK

Banjarharjo Kabupaten Brebes

Variabel Dependen:

Kredit(Y)

Variabel Independen:

Tabungan(X1), Deposito(X2)

Penelitian ini merupakan studi kasus pada PD.

BPR BKK

Banjarharjo Kabupaten Brebes. Data yang diambil adalah data primer dan data sekunder.

Metode pengumpulan data dengan interview, observasi dan dokumentasi.

Metode analisis

data yang

digunakan adalah: analisis koefisien

korelasi parsial berganda,

analisis regresi linier berganda, Uji T, Uji F dan koefisien

determinasi (R2).

Variabel Tabungan(X1 ) secara signifikan mempengaru hi Jumlah Kredit(Y) yang diberikan, sedangkan variabel Deposito(X2) tidak secara signifikan mempengaru hi Jumlah Kredit(Y) yang diberikan.

Sumber: Hasil Pengolahan Peneliti, 2019

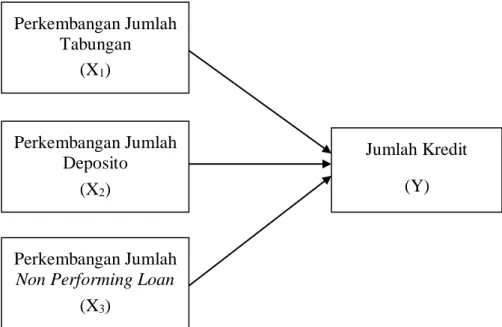

2.3 Kerangka Konseptual Penelitian

Adapun kerangka konseptual dalam penelitian ini dapat digambarkan melalui bagan alur berikut

Gambar 2.2 Kerangka Konseptual

Bank mempunyai peranan sebagai penghimpun dana dari masyarakat dan penyalur pinjaman (kredit) bagi masyarakat. Dana tersebut diperoleh dalam berbagai bentuk seperti tabungan dan deposito. Dana yang telah dihimpun kemudian disalurkan kembali kepada masyarakat dalam bentuk pinjaman (kredit) sehingga jumlah kredit yang diberikan atau disalurkan akan bergantung kepada jumlah dana yang tersedia. Penyaluran kredit juga dapat dipengaruhi kredit bermasalah atau non performing loan.

Perkembangan Jumlah Tabungan

(X1)

Perkembangan Jumlah Deposito

(X2)

Jumlah Kredit (Y)

Perkembangan Jumlah Non Performing Loan

(X3)

38

2.4 Hipotesis Penelitian

Berdasarkan tinjauan pustaka dan kerangka konseptual yang diuraikan sebelumnya, dapat dirumuskan hipotesis penelitian sebagai berikut:

H1:Perkembangan Jumlah Tabungan memiliki pengaruh positif terhadap jumlah kredit yang diberikan oleh PT Bank Rakyat Indonesia (Persero) Tbk Unit Halat Cabang Medan Thamrin.

H2 :Perkembangan Jumlah Deposito memiliki pengaruh positif terhadap jumlah kredit yang diberikan oleh PT Bank Rakyat Indonesia (Persero) Tbk Unit Halat Cabang Medan Thamrin.

H3 :Perkembangan Jumlah Non Performing Loan memiliki pengaruh negatif terhadap jumlah kredit yang diberikan oleh PT Bank Rakyat Indonesia (Persero) Tbk Unit Halat Cabang Medan Thamrin.

H4 :Perkembangan Jumlah Tabungan, Deposito, Non Performing Loan secara bersama-sama (simultan) memiliki pengaruh terhadap jumlah kredit yang diberikan oleh PT Bank Rakyat Indonesia (Persero) Tbk Unit Halat Cabang Medan Thamrin.

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian asosiatif kausal. Menurut Sugiyono (2012:11), penelitian asosiatif kausal merupakan “penelitian yang bertujuan untuk mengetahui pengaruh ataupun hubungan antara dua variabel atau lebih.” Penelitian ini bertujuan untuk melihat apakah ada pengaruh antara perkembangan jumlah tabungan, deposito, dan non performing loan(NPL) sebagai variabel independen (variabel X) terhadap jumlah kredit sebagai variabel dependen (variabel Y) yang diberikan PT Bank Rakyat Indonesia (Persero) Tbk. Unit Halat Cabang Medan Thamrin.

3.2 Tempat Dan Waktu Penelitian

Penulis melakukan penelitian ini pada PT Bank Rakyat Indonesia (Persero) Tbk. Unit Halat Cabang Medan Thamrin di Jalan Halat No. 79 Medan. Waktu penelitian ini dimulai dari bulan November 2019 sampai dengan penelitian ini selesai.

3.3 Jenis Data dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data deskriptif kuantitatif, yaitu data yang berbentuk angka dan merupakan data sekunder yang telah diolah dan diperoleh secara langsung dari perusahaan. Data sekunder dalam penelitian ini yaitu laporan keuangan atau Laporan Perkembangan Unit (LPU) bulanan dari bulan Januari tahun 2016 hingga

40

Desember tahun 2018 yang dikeluarkan oleh PT Bank Rakyat Indonesia (Persero) Tbk. Unit halat Cabang Medan Thamrin.

3.4 Metode Penentuan Sampel

Sampel yang yang diambil dalam penelitian ini adalah laporan perkembangan unit 36 bulan yaitu dari bulan Januari 2016 hingga Desember 2018. Pengambilan sampel dilakukan dengan teknik sampling jenuh.

Menurut Sugiyono (2012) sampling jenuh adalah “teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel”.

Adapun sampel dalam penelitian ini dapat dilihat pada tabel berikut:

Tabel 3.1

Jumlah Tabungan, Deposito,NPL dan Kredit Tahun 2016-2018 TAHUN BULAN

RUPIAH/%

TABUNGAN (RP)

DEPOSITO (RP)

NPL (%)

KREDIT (RP)

2016

Januari 28.059.256.640 5.081.885.994 2,98 23.886.447.063 Februari 27.573.118.285 4.926.885.994 2,88 25.220.524.186 Maret 26.518.544.110 5.098.176.248 2.40 26.404.051.339 April 26.067.073.062 5.342.176.248 2,48 27.265.338.903 Mei 25.000.733.538 5.467.176.248 2,36 27.832.783.161 Juni 28.819.713.895 6.028.462.036 1,88 29.408.507.430 Juli 30.784.273.216 6.293.462.036 1,99 29.511.368.636 Agustus 28.954.285.259 6.287.462.036 1,84 30.082.446.764 September 28.259.588.952 6.508.739.876 1,91 30.790.867.569 Oktober 28.977.585.318 7.020.739.876 1,75 32.054.746.785 November 29.492.855.245 7.073.739.876 1,60 32.685.672.789 Desember 33.055.554.970 7.165.017.192 1,50 33.227.141.460

2017

Januari 32.840.006.324 7.240.517.972 1,66 31.980.869.840 Februari 31.506.453.310 7.115.517.972 4,44 32.603.113.678 Maret 29.203.112.139 6.030.796.324 3,65 32.126.222.639 April 27.252.949.765 7.068.796.324 3,04 31.736.943.908 Mei 26.890.792.675 7.078.296.324 3,95 32.138.944.688 Juni 31.485.394.357 7.023.584.248 3,28 32.634.330.162 Juli 33.295.723.963 6.808.584.248 3,26 31.323.787.055 Agustus 33.754.675.245 6.613.584.248 3,62 31.759.203.455

Oktober 32.295.895.393 6.179.875.630 3,15 31.599.515.289 November 32.532.919.835 6.691.875.630 2,88 31.279.276.618 Desember 35.630.620.214 7.782.167.340 2,14 30.790.401.048

2018

Januari 34.206.832.661 7.798.667.340 2,43 35.517.539.114 Februari 33.313.903.932 8.312.456.111 2,70 35.271.803.147 Maret 31.564.187.088 8.287.997.468 2,94 35.471.885.778 April 31.184.813.929 8.089.287.826 2,15 35.420.423.636 Mei 32.260.747.261 7.797.447.132 2,88 31.702.726.729 Juni 34.984.888.393 7.507.723.794 3,03 31.583.326.909 Juli 31.837.599.918 6.914.723.794 3,94 31.875.249.671 Agustus 31.843.646.095 6.864.723.794 6,03 31.653.884.519 September 30.508.925.043 6.934.003.548 9,42 30.921.381.568 Oktober 31.076.138.560 7.210.003.548 13,00 29.719.372.096 November 31.615.746.641 7.140.003.548 14,58 28.879.171.467 Desember 32.342.755.782 7.279.283.318 13,90 27.077.320.169 Sumber: PT Bank Rakyat Indonesia (Persero) Tbk. Unit Halat Cabang Medan

Thamrin (Lampiran 1) 3.5 Teknik Pengumpulan Data

Teknik pengumpulan data pada penelitian ini adalah observasi dan studi pustaka. Menurut Nazir (2014:154), “pengumpulan data dengan observasi langsung atau dengan pengamatan langsung adalah cara pengambilan data dengan menggunakan mata tanpa ada pertolongan alat standar lain untuk keperluan tersebut.” Adapun pengertian studi pustaka adalah metode pengumpulan data untuk memperoleh informasi dengan jalan mencari, membaca dan mencatat secara sistematis fenomena-fenomena yang dibaca dari sumber tertentu.

42

3.6 Defenisi Operasional dan PengukuranVariabel

Variabel penelitian terdiri dari variabel bebas dan variabel terikat.

Variabel bebas dalam penelitian ini adalah perkembangan jumlah tabungan, perkembangan jumlah deposito dan non performing loan(NPL). Variabel terikatnya adalah jumlah kredit. Defenisi operasional dan pengukuran variabel dapat dilihat pada tabel 3.2.

Tabel 3.2

Defenisi Operasional dan Pengukuran Variabel Jenis

Variabel

Nama

Variabel Defenisi Pengukuran

Variabel Dependen

Jumlah Kredit (Y)

penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga.

Kn K(n-1)

Y= x100%

K(n-1) Y= jumlah kredit K = Kredit n = bulan ke-n

Variabel Independen

Perkembangan Jumlah Tabungan (X1)

simpanan yang

penarikannya hanya dapat dilakukan menurut syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan/atau alat yang dapat dipersamakan dengan itu

Tn T(n-1)

X = x100%

T1 (n-1)

X1 = perkembangan jumlah tabungan T=Tabung an

n = bulan ke-n

Perkembangan Jumlah Deposito

(X2)

simpanan yang

penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank.

Jadi, waktu penarikannya sudah ditentukan sesuai dengan perjanjian antara nasabah dan bank pada saat pembukaan deposito

yang bersangkutan

Dn D(n-1)

X = x100%

2 D(n-1)

X2 = perkembangan jumlah deposito D = Deposito

n = bulan ke-n

Variabel Independen

Perkembangan Jumlah Non Performing

Loan (X3)

kredit yang

kolektibilitasnya dalam perhatian khusus (special mention), kurang lancar (sub standard),

diragukan (doubtfull) dan kredit macet.

Nn N(n-1)

X = x100%

3 N(n-1)

X3 = perkembangan jumlah NPL

N = NPL n = bulan ke-n

3.7 Model Analisis Data

Metode analisis yang digunakan untuk menguji hipotesis adalah analisis regresi berganda untuk menguji apakah variabel independen berpengaruh terhadap variabel dependen, baik secara simultan maupun secara parsial. Model persamaan regresi dapat diformulasikan sebagaiberikut:

Y = a + b1X1 + b2X2 + b3X3+ e

Keterangan:

Y = Jumlah Kredit

a =Konstanta

b1,b2,b3 = Koefisien Regresi

X1 = Perkembangan Jumlah Tabungan (dalam satuan Rupiah/Milyar)

44

X2 = Perkembangan Jumlah Deposito (dalam satuan Rupiah/Milyar) X3 = Perkembangan Jumlah NPL (dalam satuan Persen)

e = Error (tingkat kesalahan) 3.8 Analisis Statistik Deskriptif

Analisis statistik deskriptif adalah statistic yang berfungsi untuk mendeskripsikan atau memberi gambaran terhadap objek yang diteliti melalui data sampel atau populasi sebagaimana adanya tanpa melakukan analisis dan membuat kesimpulan yang berlaku untuk umum (Sugiyono, 2011). Statistik deskriptif bertujuan untuk mengetahui perbandingan nilai peringkat modus, mean, dan standar deviasi dari factor-faktor penilaian tingkat kesehatan Bank BUMN, Bank Swasta dan Bank Umum Syariah di Indonesia.

3.9 Uji Asumsi Klasik 3.9.1 Uji Normalitas

Uji ini digunakan dalam tahap awal dalam metode pemilihan analisis data. Jika data normal digunakan uji parametrik dan jika data tidak normal digunakan non parametrik atau treatment agar data normal. Tujuan uji normalitas adalah untuk mengetahui apakah data dalam bentuk distribusi normal atau tidak. Penulis menggunakan uji Kolmogorov Smirnovuntukmenguji normalitas data. Apabila probabilitas > 0,05 maka distribusi data normal dan dapat digunakan regresi berganda. Selain itu, penulis juga menggunakan grafik histogram dan grafik P-P Plot.