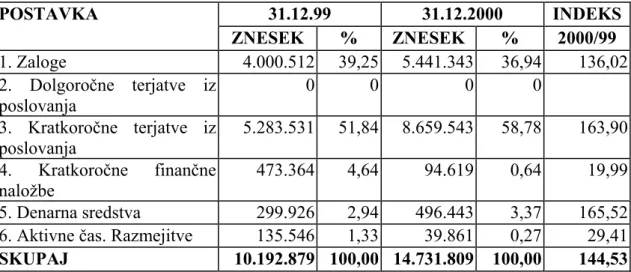

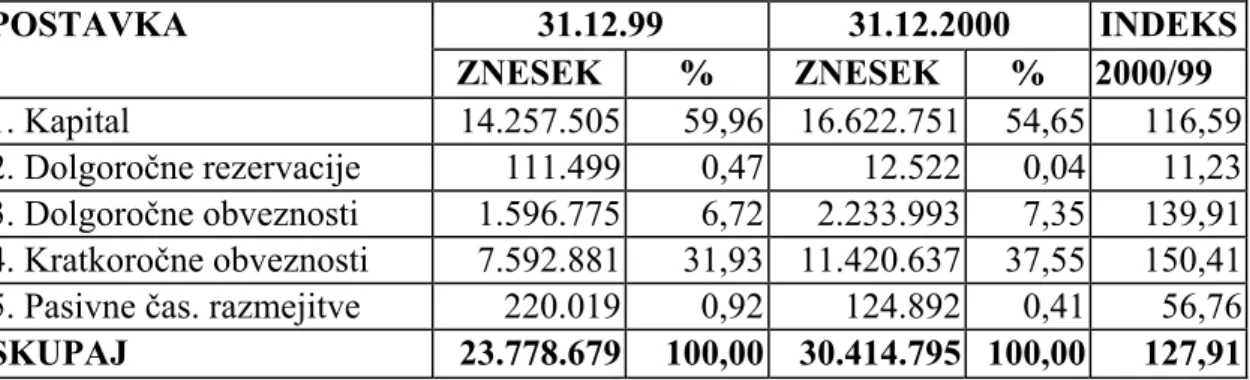

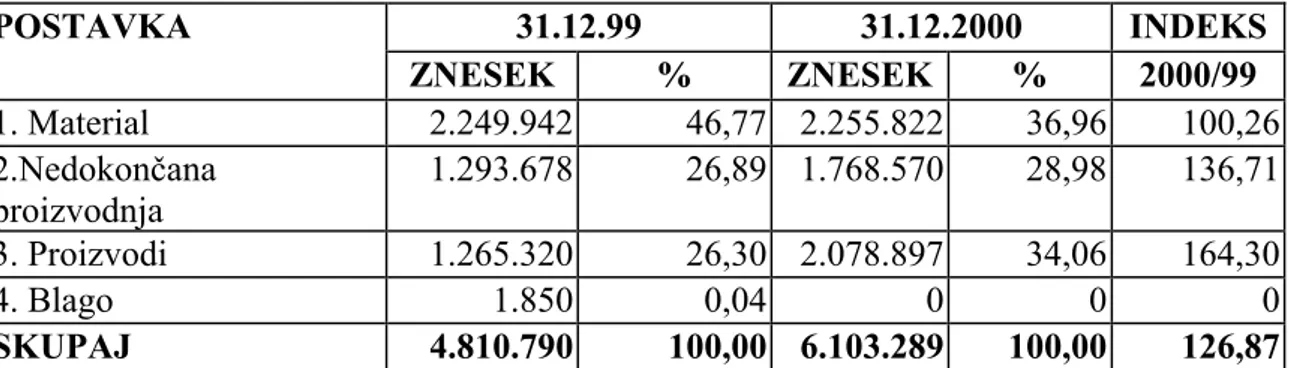

Presojanje bonitete podjetja "X" v primerjavi s konkurenčnim podjetjem "Y" : diplomsko delo

Bebas

86

0

0

Teks penuh

(2) 1. Za pomoč in usmerjanje pri izdelavi diplomskega dela se iskreno zahvaljujem prof. dr. Jožici Knez-Riedl Zahvaljujem se tudi Vladimirju Leskovarju in Irena Šela, ki sta mi nudila potrebno pomoč v praktičnem delu diplomske naloge in mi pripomogla h kakovostnejši obravnavi zadane naloge..

(3) 2. PREDGOVOR Pojem boniteta podjetja izvira iz latinske besede »bonus« (dober), oziroma »bonitas« (ugodnost) in pomeni pozitivne lastnosti neke stvari ali osebe. Ker pa se v današnjem času pri najrazličnejših transakcijah zastavljajo poslovnim partnerjem logična vprašanja, kot so: S kom poslovati in zakaj ter čemu ne poslovati z določenim podjetjem, dobiva vedno večji pomen boniteta podjetij. Z bonitetno presojo se namreč zmanjša tveganje ter negotovost pri izbiri poslovnih partnerjev. Poleg seznanjanja z boniteto možnih novih partnerjev ter spremljanja in preverjanja bonitete že obstoječih tudi dolgoletnih partnerjev, pa je nujno poznavanje lastnega bonitetnega položaja podjetja, poznavanje kvalitete lastnega poslovanja ter svojih sposobnosti preživetja in razvoja. Pri gospodarjenju je tako nujno notranje možnosti podjetja uskladiti z zunanjimi priložnostmi oziroma nevarnostmi. Kajti čim višja je stopnja obvladovanja položaja, premagovanja ovir in izkoriščanja priložnosti, tem ugodnejša je boniteta podjetja. Presoja bonitete podjetij zelo obsežno in kompleksno delo. Biti dober strokovnjak na tem področju, pomeni biti strokovnjak na številnih področjih, ki so vpletena v problematiko presojanja bonitete. Ker pa je to tako občutljiva ter v današnjem času zelo pomembna tema, sem se odločil, da bom ta problem podrobneje preučil ter ga prikazal na konkretnem primeru v svoji diplomski nalogi. Za cilj sem si zastavil analizirati podjetje iz različnih spektrov ter tako presoditi boniteto podjetja. Pri tem sem si kot osnovno trditev zastavil tezo, da podjetja pri izbiri svojih poslovnih partnerjev še vedno prehitro ukrepajo, ne da bi prej temeljito preučila tako njih kot tudi sebe. Diplomsko nalogo sem razdelil na dva dela, na teoretičen ter na praktičen del. V teoretičnem delu sem opredelil pojme, s katerimi sem se kasneje srečeval v nalogi. Boniteto sem povezal s pojmom računovodsko - finančna analiza. V nadaljevanju sem predstavil metodologije ter metode za presojanje bonitete podjetij. Med metodologijami se uveljavljata tradicionalni ter v današnjem času vse bolj sodobni pristop. Ker pa je za kvalitetno oceno bonitete potrebna ustrezna podatkovna presoja, sem se odločil, da bom v svoji nalogi presojal podjetje na podlagi obeh pristopov. Zato sem navedel metode presojanja bonitete podjetij, tako na podlagi kvantitativnih kot tudi kvalitativnih dejavnikov. Ocena bonitete je namreč tem boljša, čim več podatkov je bilo zanjo zbranih. V praktičnem delu, kjer sem poskušal teorijo povezati s prakso, mi je ponudilo pomoč podjetje X, z večino potrebnih podatkov. Pri presojanju podjetja na podlagi kvantitativnih dejavnikov sem najprej analiziral podjetje z vidika bilance stanja in bilance uspeha. Nato sem za podjetje izračunal računovodske finančne kazalnike, kazalnike presoje bonitete podjetja za leto 1999 in 2000. Pri presojanju podjetja na podlagi kvalitativnih dejavnikov pa sem presojal podjetje z vidika splošnih podatkov, dejavnosti, prvin oziroma potencialov, tržne usmeritve ter drugih kvalitativnih dejavnikov..

(4) 3. Delovanje podjetja mora biti na vseh področjih usmerjeno k osnovnemu ekonomskemu cilju – poslovni in finančni uspešnosti ter k trajnemu obstoju in razvoju podjetja. Pri analizi podjetja sem prišel do določenih ugotovitev, predloge za izboljšanje le-teh sem predhodno že podal, prepričan pa sem, da je možno najti na primeru podjetja X in podjetja Y še kakšno rešitev, ki bi vplivala na ugoden položaj podjetja. Pri samem pisanju naloge se nisem srečeval s posebnimi omejitvami. Literaturo sem dobil po knjižnicah ter v čitalnicah. Na koncu lahko dodam le še to, da sem zadovoljen, ker mi je uspelo doseči zastavljen cilj diplomske naloge, se seznaniti s pojmom boniteta podjetja, si najti konkretno podjetje ter z ustreznimi podatki ugotoviti njegovo boniteto..

(5) 4. KAZALO 1. UVOD ............................................................................................................................... 6 1.1 Opredelitev področja in opis problema.................................................................... 6 1.2 Namen, cilji in osnovne trditve ................................................................................. 6 1.3 Predpostavke in omejitve raziskave ......................................................................... 7 1.4 Uporabljene metode raziskovanja ............................................................................ 7 2. BONITETA PODJETJA ................................................................................................ 8 2.1 Pojem in opredelitev bonitete podjetja .................................................................... 8 2.2 Pomen bonitete v konkurenčnem okolju.................................................................. 8 2.3 Dejavniki bonitete podjetja ....................................................................................... 9 2.3.1 Kvantitativni dejavniki........................................................................................ 9 2.3.2 Kvalitativni dejavniki ........................................................................................ 11 2.4 Metode presoje bonitete podjetja ........................................................................... 12 2.4.1 Tradicionalni pristop ......................................................................................... 12 2.4.2 Sodobni pristop .................................................................................................. 13 2.5 Sklepne ugotovitve k 2. poglavju ............................................................................ 15 3. RAČUNOVODSKO - FINANČNA ANALIZA .......................................................... 15 3.1 Osnovne značilnosti računovodsko – finančne analize ......................................... 15 3.1.1 Nekatere opredelitve računovodsko - finančne analize.................................. 16 3.1.2 Cilji in naloge računovodsko - finančne analize ............................................. 16 3.1.3 Metode računovodsko - finančne analize......................................................... 17 3.2 Podatkovna podlaga za izvedbo računovodsko - finančne analize................... 17 3.3 Računovodsko - finančni kazalniki......................................................................... 20 3.3.1 Kazalniki likvidnosti in plačilne sposobnosti .................................................. 20 3.3.2 Kazalniki učinkovitosti...................................................................................... 21 3.3.3 Kazalniki ravnotežja.......................................................................................... 22 3.3.4 Kazalniki uspešnosti .......................................................................................... 23 3.4 Sklepne ugotovitve k 3. poglavju ............................................................................ 25 4. KAKOVOSTNI DEJAVNIKI PODJETJA ................................................................ 25 4.1 Pojem in pomen kakovostnih dejavnikov bonitete podjetja ................................ 25 4.2 Vrste kakovostnih dejavnikov bonitete podjetja................................................... 26 4.3 Sklepne ugotovitve k 4. poglavju ............................................................................ 29 5. PRAKTIČEN PRIMER PRESOJE BONITETE PODJETJA »X« IN NJEGOVEGA KONKURENTA PODJETJA »Y« ....................................................... 29 5.1 Predstavitev podjetja »X« in podjetja »Y« ............................................................ 29 5.1.1 Predstavitev podjetja »X« .................................................................................... 29 5.1.2 Predstavitev podjetja «Y« .................................................................................... 34.

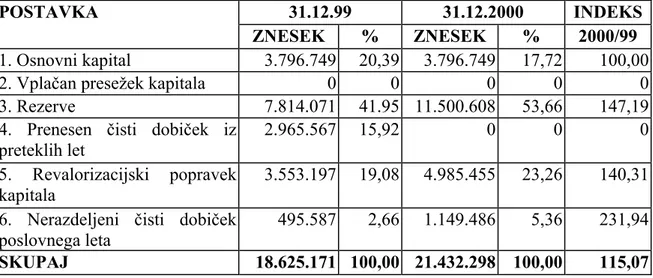

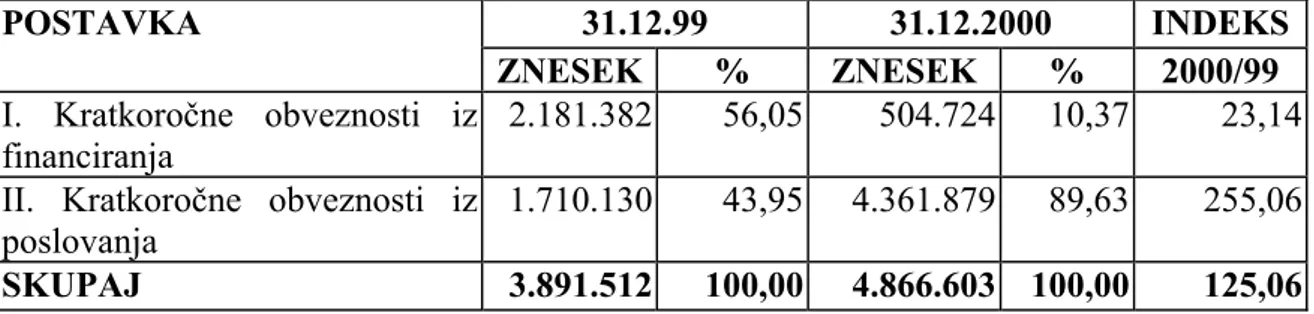

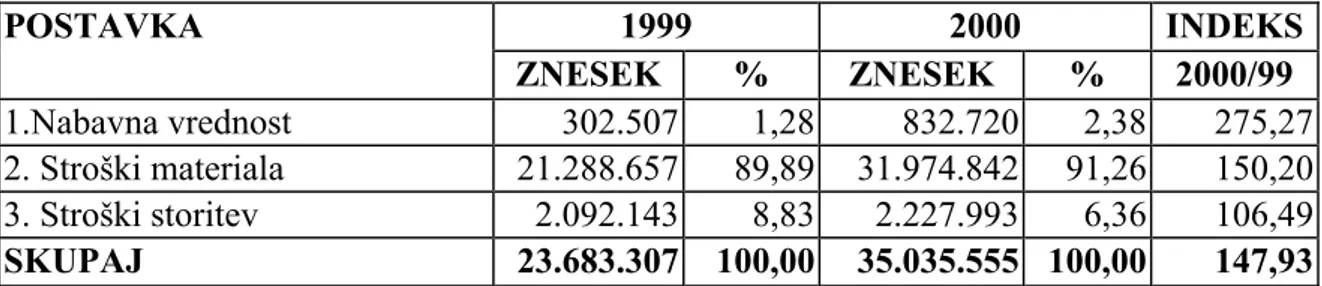

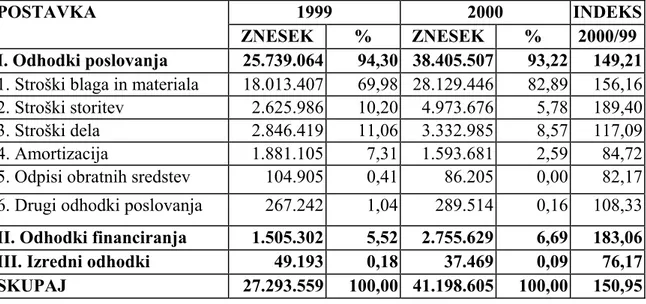

(6) 5. 5.2 Analiza računovodsko – finančnih podatkov podjetja » X« in podjetja »Y«..... 35 5.2.1 Analiza sredstev in obveznosti do virov sredstev v podjetju »X« in v podjetju «Y«................................................................................................................................ 35 5.2.1.1 Analiza sredstev in obveznosti do virov sredstev v podjetju »X«................ 35 5.2.1.2 Analiza sredstev in obveznosti do virov sredstev v podjetju Y.................... 38 5.2.2 Analiza poslovnega uspeha podjetja »X« in podjetja »Y« ............................ 41 5.2.2.1 Analiza poslovnega uspeha podjetja »X«...................................................... 41 5.2.2.2 Analiza poslovnega uspeha podjetja »Y«...................................................... 43 5.3 Presoja bonitete podjetja »X« in podjetja »Y« s kazalniki .................................. 44 5.3.1 Kazalniki likvidnosti v podjetju »X« in v podjetju »Y«................................. 44 5.3.2 Kazalniki učinkovitosti v podjetju »X« in podjetja »Y« ................................ 47 5.3.3 Kazalniki ravnotežja v podjetju »X« in podjetja »Y«.................................... 51 5.3.4 Kazalniki uspešnosti v podjetju »X« in podjetja »Y« .................................... 54 5.4 Analiza kakovostnih dejavnikov podjetja »X« in podjetja »Y« .......................... 58 5.5 Ocena bonitete podjetja »X« in podjetja »Y«........................................................ 64 6. SKLEP ............................................................................................................................ 69 7. POVZETEK ................................................................................................................... 71 KAZALO SLIK IN TABEL ............................................................................................. 73 VIRI .................................................................................................................................... 74 PRILOGE........................................................................................................................... 76.

(7) 6. 1. UVOD 1.1 Opredelitev področja in opis problema Zaradi potreb po obvladovanju tveganja in po zmanjšanju negotovosti je za naša podjetja čedalje bolj značilno iskanje bonitetnih informacij o poslovnih partnerjih, hkrati pa tudi skrb za lasten bonitetni položaj. Za celovito oceno bonitete podjetja so pomembni posamezni sklopi informacij o podjetju, kot so npr.: njegov konkurenčni in finančni položaj, kadri, varovanje okolja, inovacije itd. Za mnoge so ti podatki najdragocenejša informacija v celotnem bonitetnem poročilu. Povpraševanje po bonitetnih informacijah pri nas iz leta v leto narašča, njihov pomen pridobiva tudi na svoji teži. Vse številnejši so tudi ponudniki in posredniki informacij, t. i. informacijski brokerji. Na podlagi bonitetne informacijo poslovnem partnerju lahko sklepamo o njegovem bodočem poslovanju. Poslovanje podjetja je namreč vedno bolj tvegano in negotovo. V oceni bonitete se izražajo finančna moč podjetja, likvidnost in kreditna sposobnost, iz nje je razvidna tudi zadolženost in plačilna sposobnost, vse to pa nam pove, s kakšnim podjetjem imamo opravka. Bonitetna informacija lahko prispeva tudi k oblikovanju javnega mnenja ter h kakovostnejšim komunikacijam. Razen izrazite potrebe po obvladovanju tveganja je značilnost današnje dobe tudi nuja po prepoznavanju in izrabi priložnosti. Oboje, tako odnos do tveganja kot naravnanost na priložnosti, je povezano z inovacijami. 1.2 Namen, cilji in osnovne trditve Namen mojega diplomskega dela je skozi različne dejavnike pogledati v podjetje »X« in njegovo poslovanje ter tako oceniti njegovo boniteto poslovanja s primerjavo njihovega konkurenta podjetja »Y«. S pomočjo literature bom opredeliti pojme, ki se pojavljajo v nalogi, prikazati nekatere dejavnike bonitete podjetja in predstavil metode presoje bonitete. V tretjem poglavju bom obravnaval računovodsko – finančno analizo podjetja. Ker se v današnjem času vse bolj pojavlja kot problem, kako obvladati tveganje in zmanjšati negotovost pri izbiri poslovnega partnerja, sem si kot cilj zastavil analizirati podjetje s pomočjo bilanc in kazalnikov ter tako presoditi boniteto podjetja s primerjavo njihovega konkurenta. Pri tem sem si kot osnovno trditev zastavil tezo, da podjetja pri izbiri svojih poslovnih partnerjev še vedno prehitro ukrepajo, ne da bi temeljito preučila tako njih kot tudi sebe. Na podlagi analize bom predstavil sklepanja in predloge za izboljšanje položaja, ki izhajajo iz bonitetne presoje, vezane na bonitetni razred podjetja. Podjetje, ki hoče uspeti v vse bolj konkurenčnem okolju, mora razviti lastnosti, prepričljive in privlačne za obstoječe in potencialne partnerje..

(8) 7. 1.3 Predpostavke in omejitve raziskave Pojem bonitete podjetja je zelo širok, zato ga je težko v celoti zajeti. Pri pisanju diplomskega dela se bom omejil le na tiste podatke, ki so nujni za uspešno presojo bonitete. Teoretični del temelji na predpostavkah, uporabi teoretičnega spoznanja in podatkov iz literature. V svojem diplomskem delu predpostavljam, da se podjetja v gospodarskem okolju pričnejo zavedati pomembnosti informacij in so za njihovo pridobitev pripravljena tudi žrtovati. Prav tako predpostavljam: a) da se bo z uporabo novih orodij (standardov, metod) povečala produktivnost, b) da v podjetju »X« želijo pridobiti poleg računovodskih in finančnih tudi neračunovodske in nefinančne podatke in informacije o boniteti internega podjetja in o konkurenčnem podjetju »Y«. V praktičnem delu bodo kot podatkovna podlaga za bonitetno presojo bilanca stanja, bilanca uspeha in bilanca finančnih tokov podjetja »X« in podjetja »Y« za leta 1999 in 2000. Vsi prikazani podatki in informacije temeljijo na realnih podatkih poslovanja podjetja »X«. Pri izdelavi diplomskega dela sem se srečal z omejitvami, ki so posledica pomanjkanja praktičnega znanja, oteženega pristopa do nekaterih podatkov. Posebna omejitev zlasti proučevanje konkurenčnega podjetja »Y«, saj bom podatke jemal iz njihovega poslovnega poročila. 1.4 Uporabljene metode raziskovanja V svoji diplomski nalogi bom uporabil različne metode raziskovalnega dela. Najprej se bom osredotočil na organizacijo podjetja, njegove finance in računovodstvo, zato lahko govorimo o poslovni raziskavi. Naša poslovna raziskava je komparativno statična, saj primerjamo med seboj rezultate finančnih analiz različnih obdobij. Pri raziskovanju se bom odločil za analitičen pristop, kajti teorijo bom proučeval na praktičnem primeru, kasneje pa bom na podlagi dobljenih ugotovitev proučeval vzroke. Analitičen pristop k raziskovanju je lahko kvalitativen (deduktiven) ali kvantitativen (induktiven). Vsaka ekonomska analiza namreč obsega kvalitativni in kvantitativni del. Za mojo nalogo je najbolj primerna interakcija deduktivnega in induktivnega načina sklepanja, ki obsega štiri faze sklepanja. V prvi fazi bom povzel iz literature različne trditve, teorije in hipoteze. Druga faza bo razvidna iz mojega praktičnega primera. V naslednji fazi bom dobljene računske rezultate analiziral, v zadnji fazi bom navedel sklepne ugotovitve..

(9) 8. 2. BONITETA PODJETJA 2.1 Pojem in opredelitev bonitete podjetja Beseda boniteta je latinskega izvora (»bonus« pomeni dober, »bonitas« pa ugodnost). V pojmovanju bonitete podjetja je možno zaslediti precejšnje razlike. Nekateri jo enačijo s kreditno sposobnostjo (z zmožnostjo pravočasne vrnitve kredita) ali s plačilno sposobnostjo (zmožnostjo poravnave zapadlih obveznosti) ter z donosnostjo. Takšno gledanje pa odraža kot glavni motiv finančno varnost oziroma izogibanje nevarnosti. Boniteta podjetja ima vlogo instrumenta za zmanjševanje finančnih tveganj. Ob teh pa je danes podjetje soočeno še z drugimi raznovrstnimi tveganji npr.: s socialnimi, političnimi, ekološkimi. (Knez-Riedl 1996a, 240). Ocenjevanje bonitete je odvisno od razpoložljivih informacij in zanesljivosti le-teh. Za analizo bonitete podjetja so najzanesljivejše in najbolj pristopne informacije iz letnih zaključnih računov. Bilanca stanja kot izkaz premoženja in virov financiranja je pod manjšim vplivom tekoče gospodarske politike, ki izide poslovnega uspeha prireja glede na trenutne potrebe in želje. Bilanca stanja popolneje prikazuje finančno moč podjetja, njegovo zadolženost in varnost naložb. Čeprav so podatki iz bilance stanja izraz preteklosti, vemo iz izkušenj, da so zanesljivejši od izkazanih kategorij v bilanci uspeha. Bilanca uspeha izraža v bistvu poslovni uspeh podjetja v preteklem letu, zaradi tega vsebuje omejene informacije o pogojih in sredstvih, s katerimi je bil poslovni uspeh dosežen. Namen bonitete podjetja se kaže v (povzeto po Knez-Riedl 2000, 24-26); - zavarovanju pred finančnimi tveganji in s tem zagotavljanju finančne varnosti podjetja, - usmeritvi podjetja k priložnostmi, - izboljševanju kakovosti komunikacij znotraj podjetja ter med podjetjem in okoljem in s tem doseganje komunikacijskih ciljev; • poznavanja podjetje, • poudarjanja njegovih prednosti, • večanje zanimanja za podjetje, • razumevanje ravnanja podjetja, • vzpodbujanje dejanj podjetja v prid uresničitvi njegovih ciljev in strategij. - sporočilu ali priporočilu poslovnim partnerjem. 2.2 Pomen bonitete v konkurenčnem okolju Boniteta podjetja je pomembna odločitvena osnova v vseh vrstah kupoprodajnih razmerij in ne le v klasičnih kreditnih razmerij. Poznavanje bonitete pridobiva pomen tudi pri prodaji blaga in storitev, pri nakupu in prodaji podjetja ter njegovih delov, pri skupnih vlaganjih, nakupu vrednostnih papirjev, v primeru leasinga, pri statusnih spremembah (Knez-Riedl 1994b,478)..

(10) 9. Za boniteto podjetij se zanimajo predvsem nekatere interesne skupine in te so (Knez-Riedl 2000, 27-30): poslovodni delavci, lastniki, investitorji, poslovni partnerji, kreditodajalci, zaposleni v podjetju, upravni organi podjetja, tekmeci in drugi interesenti. 2.3 Dejavniki bonitete podjetja Za objektivno presojo podjetja moramo upoštevati tako kvantitativne kot kvalitativne dejavnike, saj se medsebojno dopolnjujejo in pojasnjujejo. Vendar je prišlo do opaznega preobrata. Tradicionalno pojmovanje bonitete podjetja se opira pretežno na kvantitativne dejavnike, predvsem finančne. Sodobni pristop poudarja kvalitetne dejavnike. Uveljavljajo se postopoma, podobno, kot poteka proces preobrazbe oziroma razvoja meril poslovanja oziroma meril dosežkov podjetja (Knez-Riedl 1994b, 292). 2.3.1 Kvantitativni dejavniki Kvantitativni dejavniki bonitete podjetja so aktivnosti, stanja, izidi in razmerja, ki jih je možno kvantificirati. Tako jih opredeljuje Knez-Riedl (2000, 56-58): 1. KAZALNIKI ZMOGLJIVOSTI 1.1 Število, sestava in gibanje zaposlenih 1.2 Izraba delovnega časa (delež efektivnih ur v vseh delovnih urah) 1.3 Tehnične zmogljivosti (po vrstah) in stopnja njih izrabe 2. KAZALNIKI OBSEGA, SESTAVE IN GIBANJA DEJAVNOSTI 2.1 Obseg, sestava in gibanje proizvodnje (po količini in vrednosti) 2.2 Obseg, sestava in gibanje prodaje (po količini in vrednosti) 2.3 Obseg, sestava in gibanje zunanjetrgovinske menjave – uvoza, izvoza (po količini in vrednosti) 3. KAZALNIKI KAKOVOSTI PROIZVODOV IN STRORITEV 3.1 Delež odpadka in izmečka (v odstotkih od celotne proizvodnje) 3.2 Število in vrednost reklamacij 3.3 Stroški kakovosti v prihodkih od prodanih proizvodov 3.4 Število predlogov za izboljšanje kakovosti 4. KAZALNIKI SREDSTEV IN OBVEZNOSTI DO VIROV SREDSTEV 4.1 Vrednost, sestava in gibanje sredstev in obveznosti do virov sredstev 4.2 Delež kapitala v obveznostih do virov sredstev 4.3 Delež dolgov v obveznostih do virov sredstev 4.4 Delež osnovnega kapitala v kapitalu 4.5 Delež trajnega in dolgoročnega financiranja 4.6 Delež kratkoročnega financiranja 4.7 Delež osnovnih sredstev v sredstvih 4.8 Delež neopredmetenih osnovnih sredstev v sredstvih 4.9 Delež obratnih sredstev v sredstvih 4.10 Delež kratkoročnih sredstev v sredstvih.

(11) 10. 4.11 Delež dolgoročnih sredstev v sredstvih 4.12 Tehnična opremljenost dela 4.13 Odpisanost osnovnih sredstev 4.14 Kapitalska pokritost osnovnih sredstev 4.15 Kapitalska pokritost dolgoročnih sredstev 4.16 Kapitalska in dolgoročna pokritost dolgoročnih sredstev in normalnih zalog 4.17 Hitri koeficient 4.18 Pospešeni koeficient 4.19 Kratkoročni koeficient 5. KOEFICIENTI OBRAČANJA 5.1 Koeficient obračanja obratnih sredstev 5.2 Koeficient obračanja zalog (materiala, gotovih proizvodov, trgovskega blaga) 5.3 Koeficient obračanja terjatev do kupcev 6. KAZALNIKI USPEHA (POSLOVNEGA IZIDA) 6.1 Vrednost in sestava prihodkov, odhodkov in poslovnega izida 6.2 Gibanje prihodkov, odhodkov in poslovnega izida 6.3 Razmerje med prihodki in odhodki 7. KAZALNIKI PRODUKTIVNOSTI 7.1 Količinski obseg proizvodnje v primerjavi s številom zaposlenih 7.2 Vrednostni obseg proizvodnje v primerjavi s številom zaposlenih 7.3 Prihodki v primerjavi s številom zaposlenih 8. KAZALNIKI DONOSTNOSTI 8.1 Donosnost kapitala 8.2 Donosnost kapitala in dolgoročnih obveznosti do virov sredstev 8.3 Donosnost navadne delnice 9. KAZALNIKI DENARNEGA TOKA 9.1 Denarni tok v primerjavi s prihodki 9.2 Denarni tok v primerjavi z investicijami 9.3 Denarni tok v primerjavi z dolgovi 9.4 Denarni tok v primerjavi s kapitalom 9.5 Denarni tok na delnico 10. KAZALNIKI VLAGANJ V RAZVOJ IN INOVACIJSKE DEJAVNOSTI 10.1 Delež stroškov raziskav in razvoja v prihodkih 10.2 Delež novih proizvodov/storitev v poslovnem programu 10.3 Število inovacijskih predlogov na zaposlenega 10.4 Delež prihodkov od inovacij v prihodkih 10.5 Prihranki od inovacij v primerjavi s stroški (odhodki) 11. OKOLJSKI KAZALNIKI 11.1 Vsebnost materiala (surovin) v proizvodu 11.2 Delež embalaže v prodajni teži 11.3 Delež odpadka v proizvedeni količini.

(12) 11. 11.4 Delež recikliranega materiala v odpadku 11.5 Poraba energije (po vrstah) 11.6 Poraba vode 11.7 Posebne emisije (po vrstah) 11.8 Delež okoljskih investicij v vseh investicijah 2.3.2 Kvalitativni dejavniki Kvalitativni dejavniki postajajo pri presoji bonitete podjetja ne le nepogrešljivi, marveč tudi vse bolj upoštevani. V nasprotju s kvantitativnimi dejavniki ne izražajo gospodarjenja v eksaktnem, merljivem smislu. Med cilji gospodarjenja so tudi cilji, ki jih ni možno izražati številčno, temveč jih zaradi njihove vsebine in kompleksnosti lahko izrazimo le opisno. Številne kvalitativne dejavnike je možno različno grupirati. Lahko jih razvrščamo bolj sintetično, s tem da jih združujemo v večje skupine, ali bolj analitično, tako da jih členimo še podrobneje (Knez-Riedl 1994a, 291-294). Kvalitativni dejavniki bonitete podjetja so (Knez-Riedl 2000, 59-62): - Pravna oblika, oblika odgovornosti in upravljanja (dosedanji razvoj, načrtovane spremembe) - Oblika lastnine, lastniki (pretekle in načrtovane menjave oblike lastnine, lastnikov, njihove lastnosti) - Starost (leto ustanovitve, stopnja življenjskega cikla) - Velikost (glede na uradno klasifikacijo in glede na druga sodila, kot so število zaposlenih, letni prihodek, vrednost sredstev) - Lokacija (umestitev v gospodarski in naravni prostor, okoljska ustreznost, možnost širjenja, načrtovane spremembe) - Organiziranost (organigram, projektne skupine, organiziranost poslovnih funkcij) - Poslovne povezave (vrste, intenzivost, trajanje, trdnost, koristi, omejitve) - Informacijski sistem (računalniška podprtost poslovnih funkcij, zmogljivost, združljivost z drugimi informacijskimi sistemi, sistem notranjega in zunanjega poročanja, kakovost informacij, izkoriščenost informacijskih zmogljivosti) - Dejavnost (opis, razvoj, predvidene spremembe) - Proizvodno-prodajni program (sestava in lastnosti, kot so namembnost, visoka razvitost, standardiziranost, tradicionalnost/avantgardnost, zastarelost/sodobnost, specialnost/unikatnost/ekskluzivnost, strateška usmeritev, razvejanost, dopolnilnost, inovativnost) - Kakovost proizvodov in storitev (politika kakovosti, poslovnik kakovosti, deklaracije kakovostnih razredov, certifikati, nagrade kakovosti, reklamacije, izgube naročil/preklici pogodb) - Tehnologija (v rabi, predvidena, ekonomski in neekonomski učinki) - Zaposleni (posebne usposobljenosti in veščine, izobraževalne možnosti) - Poslovodstvo (učinkovitost in uspešnost, poklicna pot, izkušnje) - Tehnične zmogljivosti (sodobnost, uporabnost, usklajenost) - Neotipljiva sredstva (vrste, pomen, aktualnost, rok uporabe intelektualne lastnine) - Naložbena dejavnost (vrste in učinki, nedokončane, ustavljene naložbe) - Inovacijska dejavnost (inovacijsko ozračje, inovacijska dejavnost in dosežki, upravljanje inovacij).

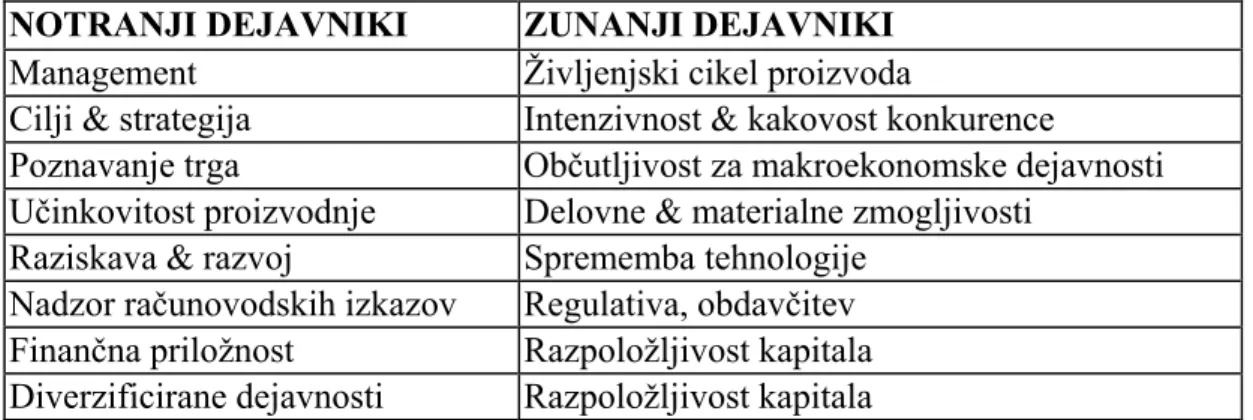

(13) 12. -. Kupci (sestava, odvisnost, pogajalska moč, zahtevnost, boniteta, predvidene ciljne skupine) Dobavitelji (sestava, odvisnost, stalnost, pogajalska moč, zahtevnost, boniteta, predvidene ciljne skupine) Tekmeci (sestava, prednosti, tekmovalna prednost, napadalnost tekmecev) Poslovna morala Strategije (usmerjenost, povezanost s strateškimi cilji, tveganost, način in uspešnost uresničevanja strategij) Poslovni ugled (prepoznavnost in ugled podjetja, ugled ključnih oseb) Kultura (odzivanje podjetja, sodila kadrovanja, način komuniciranja, vrednote) Okoljska ozaveščenost (okoljske značilnosti, politika varstva okolja in ukrepi). Konkretna ameriška agencija za presojo bonitete podjetja deli kvalitativne dejavnike na notranje in zunanje. Tabela 1: Kvalitativni dejavniki pri konkretni presoji bonitete podjetja NOTRANJI DEJAVNIKI Management Cilji & strategija Poznavanje trga Učinkovitost proizvodnje Raziskava & razvoj Nadzor računovodskih izkazov Finančna priložnost Diverzificirane dejavnosti. ZUNANJI DEJAVNIKI Življenjski cikel proizvoda Intenzivnost & kakovost konkurence Občutljivost za makroekonomske dejavnosti Delovne & materialne zmogljivosti Sprememba tehnologije Regulativa, obdavčitev Razpoložljivost kapitala Razpoložljivost kapitala. Vir: Povzeto po Knez-Riedl (1994b, 295). 2.4 Metode presoje bonitete podjetja 2.4.1 Tradicionalni pristop Tradicionalno gledanje na boniteto upošteva lastnosti, ki so sredstvo ali pogoj za doseganje bonitete v sodobnem smislu. Tradicionalno opredeljevanje bonitete upošteva v glavnem pretekla dogajanja in stanja. Po tem pristopu opredeljujejo boniteto predvsem kvantitativni dejavniki, kvalitativni pa jih dopolnjujejo v zelo omejenem obsegu. Brez upoštevanja teh dejavnikov pa ocena bonitete ne more biti celovita in ne dovolj objektivna. Eden izmed primerov takšnega tradicionalnega ocenjevanja bonitete je metoda » petih c – jev«. Ta metodologija je najpogostejša v anglo-ameriški teoriji in praksi. Boniteto ocenjuje na osnovi petih dejavnikov. Temelji na naslednjih sestavinah: CAPITAL – oceno finančnega položaja podjetja CHARACTER – pripravljenost podjetja, da poravna dolgove COLLATERAL – zavarovanje, jamstvo CAPACITY – sposobnost managementa in tehnične zmogljivosti.

(14) 13. CONDITIONS – splošni gospodarski položaj in gospodarski položaj panoge (Knez – Riedl, 2000, 37). Ta metoda je sicer precej fleksibilna, vendar pa ima vrsto pomanjkljivosti. Temelji pretežno na preteklih računovodskih podatkih, v katerih se odražajo vplivi obračunskega sistema in individualnih računovodskih politik, ni pravih smernic za presojo in za neizkušenega analitika je ta metoda presoje pretežka. Kasneje je bila ta metodologija še dodatno izpopolnjena z dvema sestavinama: COSTUMER RELATIONSHIP – informacije o preteklih kreditnih izkušnjeh COMPETITION – konkurenca. Lastnosti podjetnika in njegovih zaposlenih so sicer v tradicionalnih modelih tudi vključene, vendar niso tako podrobno razdeljene, oziroma ne upoštevajo značilnosti sodobnega podjetnika in managerja. Metoda CAMPARI daje sorazmerno velik poudarek nefinančnim dejavnikom podjetja, saj obsega (Brvar 1998,26): CHARACTER – ljudje, proizvodi, zgodovina ABILITY – zmožnost plačila MARGIN – nagrada, razlika PURPOSE – razlog za kreditni zahtevek AMOUNT – zahtevani znesek in njegovo ustreznost REPAYMENT – izvedljivost načrta INSURANCE – razpoložljivo ali zahtevano zavarovanje, jamstvo. 2.4.2 Sodobni pristop Do sodobnejšega opredeljevanja bonitete podjetij je postopoma privedlo več medsebojno pogojenih in prepletenih procesov (Knez-Riedl 1993a, 245-248): proces družbene delitve dela z močno segmentacijo dejavnosti, napredek znanosti in tehnike, družbeno politične spremembe, gospodarska nihanja, krize in stečaji podjetij, globalizacija, spreminjanje sistema vrednot, načina mišlenja, ekološko ozaveščenost. Navedeni procesi in pojavi so posredno in neposredno povečali pomen bonitete podjetij. V dinamičnem, negotovem okolju, v dobi spreminjanja državnih meja, naraščajočega političnega tveganja, porušenega ekološkega ravnotežja, etičnih dilem je informiranost o boniteti podjetij vitalnega pomena. Informiranost o boniteti poslovnih partnerjev je instrument, s katerim je možno zmanjšati tveganje nepravilnih, nevarnih in škodljivih poslovnih odločitev glede poslovnih razmerij. Le-te lahko ogrozijo položaj, razvoj ali celo obstoj podjetja. Poznavanje bonitete pa naj ne bi pripomoglo le k odkrivanju in izogibanju nevarnosti, temveč k čim zgodnejšemu odkrivanju in izrabi priložnosti. Ocena preteklega in bodočega položaja ni samo statična ampak tudi dinamična. Sodobno opredeljevanje upošteva ob kvantitativnih dejavnikih čedalje več kvalitativnih dejavnikov, t. i. mehke elemente. Med te vključujejo avtorji tudi politiko podjetja inovacijsko sposobnost..

(15) 14. Inovacijska sposobnost je tista komponenta, v kateri se soočata tradicionalna in sodobnejša gledanji na boniteto podjetja. Podobno kot se v pojmu bonitete podjetja prepletata vidik tveganja in v zadnjem času vidik priložnosti, velja tudi za inovacijo. Inovacija je za podjetje predvsem priložnost, možnost prilagajanja spremembam in celo iniciativa sprememb, s tem pa pogoj za razvoj (Knez-Riedl 1997,135-139). Presoja bonitete podjetja upošteva inovacije bodisi eksplicitno bodisi implicitno. Eksplicitno so inovacije zajete v postavkah, kot so na primer inovacijska dejavnost, inovacijska sposobnost, inovacijski potencial (Knez-Riedl 1997,135-139). Implicitni jo ugotavljamo v okviru dejavnikov, kot so (Knez-Riedl 1997,135-139): poslovni program podjetja, intelektualna lastnina, zaposleni, kakovost managementa, strategije podjetja, tehnične zmogljivosti, tehnologija, naložbena dejavnost, ekološka ozaveščenost, tudi upravljanje (še zelo redko). Danes podjetje enostavno ne morejo preživeti, če svoje delo opravljajo zgolj dobro. Delo morajo opraviti, če žele uspeti na vse bolj konkurenčnem svetovnem podjetju. Kupci lahko izberejo med številnimi dobavitelji, ki se trudijo, da bi izpolnili vsako njihovo potrebo. Pomemben ključ do uspešnega podjetja je v tem, da poznaš in zadovoljiš ciljnega kupca s ponudbo, ki je zdaleč je boljša od ponudbe tekmecev. Trženje predstavlja tisto funkcijo v podjetju , katere naloga je, da opredeli ciljne kupce in predlaga, kako bi kar najbolje, konkurenčno ter dobičkonosno zadovoljili njihove potrebe in želje (Kotler 1998, 32). Odlična podjetja se znajo prilagoditi in odgovoriti na neprestano spreminjajoče se tržišče s pomočjo strateškega načrtovanja, osredotočenega na trg. Pomembno je da vedo, kako je treba razviti in obdržati življenjsko skladnost ciljev, virov, sposobnosti in priložnosti. Postopek strateškega načrtovanja izpeljejo na korporacijski ravni, na ravni poslovne enote in na ravni izdelka. Cilji, ki veljajo na ravni korporacije, se pomikajo navzdol do najnižje ravni, kjer se pripravljajo poslovni strateški in trženjski načrti za usmerjanje dejavnosti podjetja. Strateško načrtovanje pa pomeni ponavljajoče se cikle analiziranja, načrtovanja, izvedbe in nadzora (Kotler 1998, 89). Zaradi usmerjanja v državno in mednarodno trženje, zaradi osredotočanja na nakupne želje pred nakupnimi potrebami in zaradi prehoda od cenovne k necenovni konkurenci so informacije odločilna prvina učinkovitega trženja. Vsa podjetja sicer uporabljajo trženjske informacijske sisteme, toda ti so na zelo različnih stopnjah razvoja. Vse prevečkrat se dogaja, da določenih podatkov ni, da pridejo prepozno ali so nezanesljivi. Mnogo podjetij se zato odloča za izboljšanje trženjskih informacijskih sistemov (lb). Dobro zasnovan trženjski informacijski sistem vsebuje štiri podsisteme. Prvi je sistem notranjih podatkov, ki daje sveže podatke o prodaji, stroških, zalogah, denarnih tokovih in terjatvah ter obveznostih. Mnoga podjetja so razvila zmogljive računalniško podprte sisteme notranjih podatkov, ki zagotavljajo hitro in izčrpno pridobivanje informacij (lb). Drugi je sistem trženjskega obveščanja, ki tržnike redno oskrbuje z informacijami o dogajanju v zunanjem trženjskem okolju. Ustrezno usposobljeno prodajno osebje, podatki iz agencijskih virov in dobra informacijska služba lahko zelo izboljšajo trženjsko obveščenost poslovodstva (lb)..

(16) 15. Podjetje mora iskati svoje priložnosti in morebitne ovire v makrookolju. Tega sestavljajo vsi dejavniki in vse silnice, ki vplivajo na poslovanje in uspešnost, zato morajo podjetja poznati trende in megatrenede, značilne za obstoječa okolje (lb). Za pripravo učinkovite trženjske strategije morajo v podjetju proučiti tako tekmece kot obstoječe in možne odjemalce. To je še posebej pomembno na trgih z nizko rastjo, saj je možno priti do kupcev le tako, da jih podjetje prevzame konkurentom. Za podjetje so največji tekmeci tista druga podjetja, ki skušajo zadovoljiti potrebe istih kupcev in imajo podobno ponudbo. Podjetja mora biti pozorno tudi na prikrite konkurente, ki za zadovoljevanje istih potreb odjemalcev nudijo nove oziroma drugačne poti. Pri prepoznavanju konkurentov mora podjetje uporabljati tako panožno kot tržno analizo. Podjetje zbira podatke o konkurenčnih strategijah, o ciljih, prednostih in slabosti konkurentov ter o njihovih vzorcih odzivanja. Poznati mora strategijo vsakega konkurenta, zato da prepozna največje tekmece in ustrezno ukrepa. Poznati mora tudi cilje konkurentov, tako da predvidi prihodnje poteze in odzive. Poznavanje prednosti in slabosti konkurentov omogoča podjetju natančnejšo zasnovo lastne strategije, s katero izkoristi omejitve konkurentov in se izogne področjem, na katerih so tekmeci močnejši (Kotler 1998, 242). 2.5 Sklepne ugotovitve k 2. poglavju Boniteta podjetja je v današnjem času vedno pomembnejša. Presojanje bonitete podjetja je možno na več načinov. Zato so potrebne informacije, ki so v današnjem času vedno bolj pomembna in zahtevna prvina. Informacije so velikokrat neskladne, nepovezane in s tem niha tudi kakovost presojanja bonitete podjetja. Presoditi boniteto podjetja je vsekakor povezano z namenom in ciljem, torej kaj želimo izvedeti z boniteto podjetja. Presojamo lahko na osnovi količinskih in kakovostnih dejavnikov, kar je odvisno tudi od modela presojanja bonitete podjetja. Ovire in pasti se kažejo v informacijah podjetja, ki so pač različne. Če nimamo pravih informacij, ne moremo priti do kakovostnih spoznanj in glavno spoznanje o boniteti podjetja je lahko lažno. 3. RAČUNOVODSKO - FINANČNA ANALIZA 3.1 Osnovne značilnosti računovodsko – finančne analize Analiziranje financiranja »pomeni ugotavljanje bonitete financ podjetja z razčlenjevanjem in primerjanjem posameznih preteklih, sedanjih in bodočih stanj, njegovih tokov in finančnih izidov«. Področje računovodske - finančne analize se nanaša na analizo temeljnih ciljev financiranja (kot razmerje med donosom, tveganjem in likvidnostjo), analizo urejenosti medsebojnih finančnih odnosov med deli podjetja in znotraj podjetja ter analizo povezanosti financiranja podjetja s širšim okoljem (Repovž 1992, 104)..

(17) 16. 3.1.1 Nekatere opredelitve računovodsko - finančne analize Jurejevčičeva (1990, 171) ugotavlja, da mora računovodsko-finančna analiza pokazati sposobnost poslovnega sistema da se vključi v celoto družbeno ekonomskih tokov in se izkaže v uresničitvi temeljnega finančnega cilja. Torej sposobnost ohraniti in povečati finančno moč, kar pomeni s širšega družbenega vidika tudi prispevati k razvoju celotne družbe. Hampton (1989, 98) razlaga računovodsko-finančno analizo kot analizo računovodskih izkazov, ki predstavljajo pomembno osnovo analize podjetja. Kraliček (1993, 25) pravi, da je analiza potrebna saj tako ugotovimo dejanske odnose med posameznimi kategorijami sredstev in njihovimi viri. Na podlagi opravljene analize lahko svetujemo, spremljamo razvoj tekočih dogodkov ter spoznamo položaj tako, da primerjamo dejansko stanje z načrtovanim. Temeljna področja analize financiranja določajo znana načela in pravila financiranja. Le ta so analiza ciljev, elementov in okolja financiranja ter analiza delovanja financ v podjetju. Nanašajo pa se na naslednje: • skladnosti, velikosti, struktur in gibanja sredstev ter virov financiranja; • trajnosti finančnega poslovanja z zagotavljanjem racionalnega financiranja optimalne plačilne sposobnosti in zmanjšanja finančnega tveganja; • finančnega izida kot čistega denarnega toka iz poslovanja podjetja; • povečanje finančne moči in povečanje premoženja podjetja. Namen finančne analize je s predvidevanjem in boljšim spoznavanjem financ podjetja, boljše odločati, boljše nadzirati financiranje (Repovž 1992, 104). 3.1.2 Cilji in naloge računovodsko - finančne analize Cilji računovodske-finančne analize so povezani s cilji interesnih skupin oziroma uporabnikov, ki takšno analizo naročijo ali izvedejo. Računovodska-finančna analiza mora biti prilagojena tem uporabnikom, saj jim le tako lahko da tudi nova spoznanja, to pa je tudi osnovni namen analize. Cilji računovodske-finančne analize so (Rodič 1983, 11): 9 ocena ekonomsko-finančnega položaja glede na pogoje za pridobivanje dohodka, 9 ocena možnosti izkoriščanja lastnih potencialov glede na položaj v družbeni reprodukciji, 9 ocena učinkovitosti izkoriščanja razpoložljivih sredstev glede na notranje faktorje: produktivnost, ekonomičnost in donosnost, 9 ocena možnosti opravljanja poslovnih nalog glede na materialne, kadrovske in finančne konstrukcije. Naloge računovodske-finančne analize lahko razvrstimo v štiri skupine (Rodič 1983, 11): 9 naloge uresničevanja ciljev ocene ekonomsko-finančnega položaja; 9 naloge uresničevanja ciljev ocene možnega izkoriščanja lastnih potencialov;.

(18) 17. 9 naloge uresničevanja ciljev ocen učinkovitosti zaradi koriščanja delovne sile in dela; 9 naloge uresničevanja ciljev ocene sposobnosti izvršitve poslovnih nalog. 3.1.3 Metode računovodsko - finančne analize Analitične metode v ožjem smislu so metode, ki nam omogočajo vsebinsko razčlenitev objekta analize na njegove prvine, opredelitev elementov za primerjavo, določanje kazalnikov, ki nakazujejo vsebino, izbiranje elementov za proučevanje oziroma za izločanje tistih pojavov, ki za konkretno analizo niso pomembni ter spoznanje kakovosti celote na podlagi značilnosti sestavin (Repovž 1997b, 25). Ločimo naslednje vrste metod (lb): 1. metode razčlenjevanja-analize (po časovnem, krajevnem, stvarnem znaku) - v absolutnih količinskih kazalcih - v relativnih številih 2. metode primerjanja- komparacije - primerjanje istovrstnih podatkov (indeksi) - primerjanje raznovrstnih podatkov (koeficienti) - primerjanje istovrstnih podatkov, izračunanih iz relativnih števil, pri tem je lahko osnova stalna, premična, ali pa je podatek vzet kot agregat 3. metoda osamljenja-izolacije 4. metoda izločanja-eliminacije 5. metoda strnjenja- sinteze Poleg tovrstnih metod poznamo še veliko število statističnih in matematičnih metod. 3.2 Podatkovna podlaga za izvedbo računovodsko - finančne analize Za izvedbo računovodske-finančne analize je potrebna ustrezna podatkovna podlaga, saj je nenazadnje od nje odvisna tudi kvaliteta bonitetne presoje. Temeljna podlaga za vsako ekonomsko analizo so poslovne knjige, ki jih morajo podjetja voditi na podlagi verodostojnih knjigovodskih listin. Na osnovi teh naredijo letno poročilo, ki obsega računovodske izkaze in pojasnila k tem izkazom ter poslovna poročila. V poslovnem poročilu mora podjetje poročati o vseh podatkih, ki so pomembni za bralce letnega poročila in se nanašajo na poslovanje in delovanje podjetja (Horvat 1999, 66-67). Pri nas so pomemben vir za računovodsko-finančno analizo in s tem za presojo bonitete v financah podjetja računovodski in finančni podatki, ki izhajajo iz letnih poročil, predvsem pa iz računovodskih izkazov. Bilanca stanja je zbirka podatkov ali tudi sporočilo o sredstvih in njihovih virih. Sestavimo jo po bolj ali manj nadrobno opredeljenih zakonskih in strokovnih pravil. Njena vsebina je tudi pod vplivom tistega, ki bilancira. Pravimo tudi, da nam prikazuje premoženjsko in finančno zgradbo podjetja. Bilanca pa je tudi pripomoček za izkazovanje poslovne uspešnosti. Ta se namreč vidi iz primerjave čistih sredstev (kapitala) na začetku in na koncu obdobja (Koletnik 1995, 181-183)..

(19) 18. Ko se lotevamo analiziranja s pomočjo bilance stanja, moramo najprej preveriti, ali so podatki primerni za presojo. Na ta način spoznamo: ¾ ali so v vseh primerljivih obdobjih enako urejeni ¾ ali izbrani in predstavljeni podatki prikazujejo resnično stanje sredstev in virov, ali ni morda kakšen podatek odveč, nestvaren in ga je treba popraviti. Presojanje sestave sredstev in virov ter finančnega položaja lahko opravimo z vidika navpične sestave sredstev ali virov ter vodoravne sestave vseh ali posameznih sredstev in pripadajočih obveznosti do virov sredstev. Pri presojanju primernosti obsega sredstev nam pomagajo analitski pripomočki. To so kazalniki. Oblike bilance stanja za zunanje poslovno poročanje opredeljuje Slovenski računovodski standard 24, ki je bil sprejet 21. septembra 2001. Standard se uporablja pri sestavljanju predračunskih in obračunskih izkazov, v katerem so predstavljena sredstva in obveznosti do virov sredstev v določenem trenutku. Prav tako se uporablja se za zunanje potrebe, lahko pa tudi za notranje potrebe (Ur.list 2002, št. 107, str.11518). Standard opredeljuje; a) razvrščanje izkazov stanja za zunanje poslovno poročanje, b) osnovno razčlenjevanje postavk v bilanci stanje za zunanje poslovno poročanje, c) prilagojeno razčlenjevanje postavk v bilanci stanja za zunanje poslovno poročanje, č) uskupinjevanje bilance stanja za zunanje poslovno poročanje in d) razkrivanje postavk v bilanci stanja za zunanje poslovno poročanje. Izkaz uspeha naredi podjetje po gospodarskih predpisih, strokovnih predpostavkah in standardih. Pri tem želimo spoznati njihovo ustreznost sestave, obsega in dinamike. Razen tega želimo presoditi, ali je podjetje dovolj učinkovito in uspešno. To storimo tako, da iščemo pomembne odklone med uresničenimi in želenimi prihodki, stroški, odhodki in izidi, pri presoji učinkovitosti pa ugotovimo in ocenimo še obseg proizvodnje. Nato povežemo odklone v enega ali več problemov in iščemo domnevne rešitve. Pri presojanju so oči uprte v prihodnost, ki mora biti brez neugodnih dejavnikov iz preteklosti (Koletnik 1995, 137). Oblike izkaza poslovnega izida za zunanje poslovno poročanje opredeljuje Slovenski računovodski standard 25, ki je bil sprejet 21. septembra 2001. Standard se uporablja pri sestavljanju predračunskih in obračunskih izkazov, v katerih je predstavljena oblika poslovnega izida v določenem obdobju, značilno za gospodarski način razmišljanja. Pravtako se uporablja za zunanje potrebe, lahko pa tudi za notranje potrebe (Ur.list 2002, št. 107, str. 11518). Standard opredeljuje; a) razvrščanje izkazov poslovnega izida za zunanje poslovno poročanje, b) osnovno razčlenjevanje postavk v izkazu poslovnega izida za zunanje poslovno poročanje,.

(20) 19. c) prilagojeno razčlenjevanje postavk v izkazu poslovnega izida za zunanje poslovno poročanje, č) uskupinjevanje izkazov poslovnega izida za zunanje poslovno poročanje in d) razkrivanje postavk v izkazov poslovnega izida za zunanje poslovno poročanje. Standard 19 ureja vrste poslovnega izida in finančnega izida. Uporablja se pri knjigovodskem razvidovanju, obračunavanju in razkrivanju dobička različnih vrst, čistega dobička in izgube ter čistih prejemkov različnih vrst. Standard obdeluje (Ur. List 2002,št. 107, str. 11491): a) razvrščanje poslovnega izida in finančnega izida, b) pripoznavanje poslovnega izida in finančnega izida, c) začetno merjenje poslovnega izida in finančnega izida, d) prevrednotenje poslovnega izida in finančnega izida, e) uskupinjevanje poslovnega izida in finančnega izida, f) razkrivanje poslovnega izida in finančnega izida. Med vrstami poslovnega izida poznamo; a) -. temeljne vrste poslovnega izida poslovni izid (dobiček ali izguba) iz prodaje, poslovni izid (dobiček ali izguba) iz celotnega poslovanja, poslovni izid (dobiček ali izguba) iz rednega delovanja, celotni poslovni izid (dobiček ali izguba), celotni poslovni izid (dobiček ali izguba) po odbitku poravnave izgube iz prejšnjih let, celotni poslovni izid (dobiček ali izguba) po odbitku prevrednotenega popravka poslovnega izida, čisti poslovni izid (čisti dobiček ali čista izguba).. b) druge vrste poslovnega izida - prispevek za kritje, - kosmati poslovni izid (kosmati dobiček ali kosmata izguba) iz celotnega poslovanja, - celotni poslovni izid (celotni dobiček ali celotna izguba) iz skupaj s finančnimi odhodki, - celotni poslovni izid (celotni dobiček ali celotna izguba) skupaj z deleži zaposlencev v njem in - dohodek..

(21) 20. 3.3 Računovodsko - finančni kazalniki Uporaba kazalnikov finančne analize je najstarejša, sorazmerno dobro znana in največkrat uporabljena metoda finančne analize. Poudarek v sistemih kazalnikov za finančno analizo je praviloma na informacijah o likvidnosti in plačilni sposobnosti, učinkovitosti, ravnotežju in uspešnosti (Repovž in Peterlin 1998, 86-88). 3.3.1 Kazalniki likvidnosti in plačilne sposobnosti Glavni cilj uporabe teh kazalnikov je groba ocena zmožnosti kritja kratkoročnih obveznosti ter ocena sposobnosti podjetja, da razpolaga z ustreznimi likvidnimi sredstvi, kadar so le ta potrebna. Sem sodijo: 1. Koeficient tekoče likvidnosti (Current Ratio) celotna kratkoročna (gibljiva) sredstva Koef. tekoče likv. = ----------------------------------------------celotne kratkoročne obveznosti Ta kazalnik odraža pokritje kratkoročnih obveznosti s kratkoročnimi sredstvi. Vrednost tekočega koeficienta je bila včasih togo določena v višini 2. Danes pa vemo, da je optimalna vrednost tega koeficienta odvisna od številnih dejavnikov: vrste dejavnosti podjetja, pogojev poslovanja, starosti podjetja, nivoja poslovnega cikla. 2. Koeficient pospešene likvidnosti (Quick Ratio) celotna kratkoročna (gibljiva) sredstva – zaloge Koef. posp. likv. = ---------------------------------------------------------celotne kratkoročne obveznosti Je strožji kazalnik od prejšnjega, ker izvzema zaloge, ki so praviloma najmanj likvidna oblika sredstev. Vrednost pospešenega koeficienta v višini 1 je veljala včasih kot togo horizontalno pravilo financiranja. Danes pa je treba to pravilo jemati z rezervo, saj je optimalna vrednost koeficienta odvisna od številnih dejavnikov. 3. Koeficient absolutne likvidnosti denarna sredstva + vrednostni papir Koef. absol. likv. = ------------------------------------------celotne kratkoročne obveznosti To razmerje (razmerje med likvidnimi sredstvi in kratkoročnimi dolgovi) bi naj znašalo 0,5:1, kar pove da bi naj bila polovica tekočih kratkoročnih obveznosti v najbolj likvidni obliki premoženja..

(22) 21. 4. Koeficient plačilne sposobnosti (solventnosti) razpoložljiva denarna sredstva + denarni prejemki + varnostna rezerva Koef. plač. spos. = ------------------------------------------------------------------------------------denarni izdatki (prekomerna, optimalna, nezadostna) razpoložljiva denarna sredstva + denarni prejemki = ------------------------------------------------------------denarni izdatki (plačilna nesposobnost, insolventnost) Kadar je koeficient plačilne sposobnosti manjši od 1, plačilna sposobnost podjetja ni zadostna, to pomeni, da so razpoložljiva denarna sredstva sicer enaka zapadlim obveznostim, vendar ni izoblikovane varnostne (minimalne) likvidnostne rezerve, ki je v podjetju potrebna zaradi nepredvidljivih dogodkov v poslovanju. Čezmerna plačilna sposobnost pa se pojavi takrat, ko je koeficient plačilne sposobnosti večji od 1 in takrat ima podjetje sicer dovolj plačilnih sredstev za poravnavo svojih obveznosti, ima pa izoblikovano likvidnostno rezervo v večjem obsegu, kot bi sicer bilo potrebno. Podjetje doseže najugodnejši rezultat poslovanja takrat, ko je njegova plačilna sposobnost enaka 1, saj ima izoblikovano minimalno likvidnostno rezervo in maksimalno se uresničuje načelo donosnosti in plačilne sposobnosti. 3.3.2 Kazalniki učinkovitosti Odražajo učinkovitost posameznih vrst ali skupin sredstev z izračunom hitrosti njihovega preoblikovanja (obračanja) oziroma časa vezave. Sem sodijo: 1. Koeficient obračanja terjatev letna prodaja Koef. obr. ter. = ----------------------(povprečne) terjatve ali povprečna doba vezave terjatev terjatev Povpr. doba vez. ter. = -----------------------letna prodaja / 360 Ta kazalnik nam pove, v kolikšnem času so v povprečju vnovčene terjatve do kupcev in je pomemben dejavnik likvidnosti..

(23) 22. 2. Koeficient obračanja zalog stroški prodanega blaga Koef. obr. zalog = ----------------------------zaloge Ta kazalnik nam pove, kolikokrat se v letu obrnejo zaloge. Z vidika likvidnosti so zaloge manj likvidna oblika premoženja glede na terjatve in zato vplivajo na celotno likvidnost podjetja. Optimalna raven zalog je težko določljiva, ker nanjo vplivajo mnogi dejavniki: velikost prodaje, rok dobave, intenzivnost porabe. 3. Koeficient obračanja stalnih sredstev prodaja Koef. obr. stal. sred. = ------------------stalna sredstva Ta kazalnik nam omogoča merjenje učinkovitosti uporabe stalnih sredstev ter posredno tudi izrabo kapacitet.. 4. Koeficient obračanja celotnih sredstev: prodaja Koef. obr. celo. sred. = --------------------celotna sredstva Ta kazalnik kaže rentabilnost prodaje, saj primerja prihodke od prodaje kot rezultat poslovne aktivnosti z vsemi poslovnimi sredstvi in nam pove, koliko smo uspeli prodati glede na vložena sredstva. 3.3.3 Kazalniki ravnotežja Ti kazalniki odražajo, v kolikšni meri uporablja podjetje izposojena finančna sredstva. Sem sodijo: 1. Kazalnik zadolžitve (Debt Ratio) celotne obveznosti (dolgovi) Kazal. zadol. = ---------------------------------- X 100 celotna sredstva Ta kazalnik nam pove stopnjo zadolžitve podjetja. Večji je delež dolgov (obveznosti) nasproti premoženju (celotna sredstva), bolj je podjetje zadolženo..

(24) 23. 2. Kazalnik finančnega vzvodja (Financial leverage Ratio) celotne obveznosti (dolgovi) Kazal. fin. vzvodja = ---------------------------------- X 100 lastni viri sredstev Razmerje med tujim in lastnim kapitalom (v novih SRS opredeljujejo razmerje med tujim in lastnim kapitalom kot razmerje med dolgovi in kapitalom) je poznano kot pravilo finančnega vzvodja. Večja uporaba finančnega vzvodja pomeni večje stroške za obresti za tuj kapital in to pomeni tudi večje tveganje, če se pri uporabi tujih virov ne dosežejo pričakovani dobički. Zadolževati se je smotrno le tako dolgo, dokler je mejni donos iz uporabe tujega vira večji kot pa so mejni stroški financiranja. Tradicionalno pravilo razmerja med tujim in lastnim kapitalom zahteva razmerje 1:1; nekateri pa zastopajo mnenje, da naj bo to razmerje 1:2. 3. Kazalnik pokritja dolgov s čistim denarnim tokom (ČDT): čisti denarni tok Kazal. pokr. dolgov s ČDT = --------------------------------------------------------celotne (ali le dolgoročne) obveznosti (dolgovi) Ta kazalnik se je pojavil z uvedbo kategorije čistega denarnega toka in nam pove, kolikšen del (dolgoročnih) obveznosti uspe pokriti podjetje s čistim denarnim tokom. 4. Kazalnik pokritja finančnih stroškov (mnogokratnik finančnih stroškov): neto dobiček + finančni stroški + davki Kazal. pokr. fin. str. = -----------------------------------------------finančni stroški Ta kazalnik nam pokaže, ali podjetje pokriva svoje finančne stroške z zaslužkom (pred obrestmi in davki). Večja kot je vrednost kazalnika, boljše je pokritje. 3.3.4 Kazalniki uspešnosti Teh kazalnikov je veliko, omogočajo pa presojo ustreznosti dobička glede na obseg prodaje, obseg sredstev, obseg virov sredstev. Sem sodijo: 1. Kazalnik bruto dobička v prodaji bruto dobiček Kazal. bruto dob. v prod. = ------------------ X 100 prodaja Ta kazalnik je lahko eden izmed opozorilnih znakov krize v podjetju, v kolikor delež bruto dobička v prodaji upada..

(25) 24. 2. Kazalnik neto dobička v prodaji neto dobiček Kazal. neto dob. v prod. = --------------- X 100 prodaja Ta kazalnik se od prejšnjega razlikuje v tem, da v števcu nastopa neto dobiček (dobiček po obdavčitvi). 3. Temeljni kazalnik donosnosti bruto dobiček + finančni stroški Temel. kazal. donos. = -------------------------------------- X 100 celotna sredstva Pove nam, da moramo na vložena sredstva ustvariti najmanj takšen donos, da pokrijemo finančne stroške in da dosežemo zahtevan dobiček (bruto dobiček). 4. Kazalnik neto dobička na vsa sredstva neto dobiček Kazal. neto dob. na vsa sred. = -------------------- X 100 celotna sredstva Ta kazalnik nam pove, kolikšna je donosnost celotnih sredstev in meri splošno učinkovitost managementa pri ustvarjanju dobička z razpoložljivimi sredstvi. 5. Kazalnik neto dobička na lastne vire sredstev: neto dobiček Kazal. neto dob. na last. vire sred. = --------------------- X 100 lastni viri sredstev Tudi pri uporabi kazalnikov je treba upoštevati, da ti ne dajejo vedno nujne objektivne ocene opazovanega pojava ali procesa v poslovanju podjetja (kvaliteta kazalnikov je odvisna od kvalitete uporabljenih računovodskih in drugih podatkov, od opredelitve števca in imenovalca v kazalniku, širine predmeta poslovanja, velikosti in specifičnosti panoge), sami kazalniki pa imajo glede na vsebino tudi različen pomen pri ocenjevanju poslovanja podjetja. V povezavi z ugotovljanjem in napovedovanjem krize so za analizo poslovanja in posebej za finančno analizo pomembni prispevki Edmistra, ki je na podlagi empiričnih raziskav večjega števila podjetij z večjim številom kazalnikov in najbolj pogosto uporabljenih metod analize za zadnja tri leta predlagal naslednjih pet meril za napovedovanje krize podjetij: -. absolutna raven kazalnika (v primerjavi s pravili odnosov),.

(26) 25. -. relativna raven kazalnika (v primerjavi s panogo), trend izračunov na podlagi gibanja kazalnika (smer gibanja), triletno poprečje kazalnika (indeks kazalnika podjetja nasproti enakemu kazalniku panoge), kombinacija med trendom kazalnika podjetja in trendom ravni panoge.. SRS 29 opredeljuje računovodsko proučevanje (računovodsko analiziranje) in se uporablja kot podlaga za odločanje. Standard obdeluje (Ur. list 2002, št. 107. str. 11560); a) opredeljevanje proučevanja in računovodskega proučevanja, b) ugotavljanje vsebinske pojavov pri računovodskem proučevanju, c) ugotavljanje vplivov na obračunane in predračune pri računovodskem proučevanju, č) razčlenjevanje odmikov računovodskih podatkov od sodil, d) izbiranje računovodskih kazalcev izmed računovodskih podatkov, e) oblikovanje računovodskih kazalnikov na podlagi računovodskih podatkov ter f) povezovanje delnih spoznanj na podlagi računovodskih kazalnikov. 3.4 Sklepne ugotovitve k 3. poglavju Pri računovodski – finančni analizi so pomembni podatki iz računovodskih izkazov posameznega podjetja. Analiziranje izkazov vsebuje pripravo in izdelavo pomembnih spoznavnih in ciljno usmerjenih podjetniških informacij, največkrat povezanih kazalnikov. Pomembna informacija je tista, ki je odločujoča in ima za uporabnika izrazno moč. Z njo želi dobiti strnjen vpogled v sedanje in prihodnji gospodarski položaj podjetja. Za izdelavo informacij je potrebno dobro poznavanje ekonomike, vsebine in oblike izkazov, splošno znanje o metodah analiziranja oziroma presojanja in o izrazni moči bilančnih podatkov ter o smotrih in ciljih poslovanja podjetja (Koletnik 1995, 97-100).. 4. KAKOVOSTNI DEJAVNIKI PODJETJA 4.1 Pojem in pomen kakovostnih dejavnikov bonitete podjetja V nasprotju s količinskimi dejavniki bonitete podjetja so dejavniki kakovostne narave težje merljivi, ali pa njihovo merjenje ni najbolj smiselno. Zato jih ne izračunamo numerično, namreč deskriptivno. Čeprav so zaradi tega manj eksaktni, imajo vseeno veliko izrazno moč. Pri analiziranju in presoji bonitete podjetja postajajo nepogrešljivi, še posebej pri oceni razvojne sposobnosti podjetja in njegove prihodnje uspešnosti. Prav tako pa imajo veliko vrednost pri ocenjevanju in presojanju v preteklih dogajanj in izidov podjetja. Prav zato se kakovostni dejavniki podjetja opredeljujejo kot značilnosti podjetja, ki učinkujejo na prihodnost podjetja in so konsistentni s preteklimi izidi..

(27) 26. 4.2 Vrste kakovostnih dejavnikov bonitete podjetja Kakovostni dejavniki podjetja so različni. Knez-Riedl (2000, 59-77) navaja naslednje: I. Splošne značilnosti podjetja 1. Pravna oblika, oblika odgovornosti in upravljanja (dosedanji razvoj, načrtovane spremembe) Pravno obliko podjetja si izberejo lastniki podjetja in je predpisana za vsako dejavnost. Vselej vključuje obliko odgovornosti in delno tudi način upravljanja. 2. Oblika lastnine, lastniki (pretekle in načrtovane menjave oblike lastnine, lastnikov, njihove lastnosti) Oblika lastnine je v razmerah lastninske raznovrstnosti pomembna pri presoji bonitete podjetja iz več razlogov. Na eni strani lahko partnerje odvračajo morebitne omejitve ali zadržki glede razpolaganja z lastnino, vrste obveznosti, ki izvirajo iz lastnine. Na drugi strani pa je odločilno, kdo je lastnik in koliko imajo vloženega kapitala in s tem vplivajo na usodo podjetja. 3. Starost (leto ustanovitve, stopnja življenjskega cikla) Starost podjetja je zelo pomembna, saj močno vpliva na samo stopnjo življenjskega cikla podjetja. Za mlajša podjetja je značilno, da so manj odporna in imajo večja tveganja pri začetnih težavah. Tveganje pa je toliko večje, če je novo podjetje za poslovno okolje že samo po sebi uganka in da ga ustanovijo neizkušeni lastniki. 4. Velikost ( glede na uradno klasifikacijo in glede na druga sodila, kot so število zaposlenih, letni prihodek, vrednost sredstev) Največje prednosti, ki jih imajo mala podjetja v primerjavi z večjimi, so predvsem velika prilagodljivost, vitka organiziranost, pomen pri zaposlovanju in pri razčlenjevanju gospodarske dejavnosti.Za velika podjetja pa obstajajo pereče pomanjkljivosti v specializaciji, majhni stopnji raznovrstnosti, neobvladovanja trženjskih orodij, slabša finančna moč, odsotnost dolgoročne vizije poslovanja, naravnanost na kratek rok in šibka razvojna sposobnost. 5. Lokacija (umestitev v gospodarski in naravni prostor, okoljska ustreznost, možnost širjenja, načrtovane spremembe) Boniteta podjetja izboljšuje predvsem tista lokacija, ki povzroča partnerju manjše transportne in komunikacijske stroške. Zaradi večje zemljepisne razširjenosti poslovanja podjetij so poleg lokalne lokacije pomembna regionalna, nacionalna, intrenacionalna in multinacionalna. 6. Organiziranost (organigram, projektne skupine, organiziranost poslovnih funkcij) S svojimi neposrednimi in posrednimi učinki vpliva na boniteto podjetja tudi njegova organiziranost. 7. Poslovne povezave (vrste, intenzivost, trajanje, trdnost, koristi, omejitve) V današnjem času pa so čedalje večje pozornosti deležne strateške povezave, tako imenovane strateška zavezništva (alianse). Povezave, ki jih lahko aktiviramo, so za.

(28) 27. podjetje možnosti, saj so odvisne od velikosti in pestrosti omrežja ter od šibkih mest (katera so, koliko jih je). 8. Informacijski sistem (računalniška podprtost poslovnih funkcij, zmogljivost, združljivost z drugimi informacijskimi sistemi, sistem notranjega in zunanjega poročanja, kakovost informacij, izkoriščenost informacijskih zmogljivosti) Informacijska podpora poslovanja podjetja pridobiva strateški pomen, saj se raven in učinkovitost informacijskega sistema zaokrožata sliko podjetju. II. Dejavnosti podjetja 9. Dejavnost (opis, razvoj, predvidene spremembe) Opredeljevanje dejavnosti je v odločitvi podjetja, kaj proizvajati, s kakšnimi dobrinami zadovoljiti potrebe trga. Pri presoji bonitete podjetja postaja vse bolj aktualnejša mednarodna in svetovno povezovanje dejavnosti. Poglavitne značilnosti dejavnosti povečujejo bodisi tveganje (pri dolgem proizvajalni cikel, tehnološkim spremembam), bodisi nasprotno k priložnostmi. 10. Proizvodno-prodajni program ( sestava in lastnosti, kot so namembnost, visoka razvitost, standardiziranost, tradicionalnost/avantgardnost, zastarelost/sodobnost, specialnost/unikatnost/ekskluzivnost, strateška usmeritev, razvejenost, dopolnilnost, inovativnost) Iz poslovne dejavnosti podjetja ali, natančneje, njegove panožne pripadnosti lahko razberemo značilne tveganja in priložnosti. Podrobneje pa jih opredeljuje vpogled v poslovni program podjetja. 11. Kakovost proizvodov in storitev (politika kakovosti, poslovnik kakovosti, dekleracije kakovosti razredov, certifikati, nagrade kakovosti, reklamacije, izgube naročil/preklici pogodb) V gibanju za celovito kakovost je osrednje pozornosti deležen kupec in tako je postalo poglavitno sodilo kakovosti. Model obvladovanje celovite kakovosti ( ang. Total Quality Management ali kratko TQM), ki je hkrati podlaga za certifikat kakovosti (npr. ISO), upošteva kakovost poslovanja. V tem okviru ima kakovost proizvodov in storitev nedvomno osrednje mesto. Slovenija se je v meddržavna prizadevanja za izboljšanje delovnih procesov v organizacijah vključila z uvajanjem standardov iz niza ISO 9000. 12.Tehnologija (v rabi, predvidena, ekonomski in neekonomski učinki) III.. Prvine/zmogljivosti podjetja. 13. Zaposleni (posebne usposobljenosti in veščine, izobraževalne možnosti) 14. Poslovodstvo (učinkovitost in uspešnost, poklicna pot, izkušnje) 15. Tehnične zmogljivosti (sodobnost, uporabnost, usklajenost) 16. Neotipljiva sredstva (vrste, pomen, aktualnost, rok uporabe intelektualne lastnine) 17. Naložbena dejavnost (vrste in učinki, nedokončane, ustavljene naložbe).

(29) 28. 18. Inovacijska dejavnost ( inovacijsko ozračje, inovacijska dejavnost in dosežki, upravljanje inovacij) IV.. Tržna usmeritev podjetja. 19. Kupci (sestava, odvisnost, pogajalska moč, zahtevnost, boniteta, predvidene ciljne skupine) Prevelika odvisnost od kupcev povečuje tveganje, kjer je podjetje preveč občutljivo za zmanjšanja naročil in nenadne odpovedi. Prevelika razpršenost kupcev in neopredeljena ciljna skupina ne krepita drugih povezav, pomembnih za spodbujanje zvestobe kupcev. V današnjem obdobju mednarodnega in svetovnega povezovanja je izvozna usmeritev zelo pomembna. Za partnerja je lahko velika priložnost za prodor na tuje trge. Zato je pozoren na izvozno uveljavljanje podjetja ter na območno in s tem valutno sestavo izvoza. Pomembna je tudi predmetna (blagovna, storitvena) sestava izvoza. Podjetje, ki izvaža lastno znanje, opredmeteno v proizvodih in vključno v storitve lastne blagovne znamke, ima večjo boniteto. Veliko podjetij izvaža le dodelavne storitve, pri tem pa ostajajo praviloma anonimna. Z območno sestavo izvoza se pojavljajo posebna tveganja, kot so valutno tveganje, tveganje preslabega poznavanja tujih trgov, tveganje nezadostnega poznavanja tamkajšnje zakonodaje in politično tveganje. 20. Dobavitelji (sestava, odvisnost, stalnost, pogajalska moč, zahtevnost, boniteta, predvidene ciljne skupine) Velika odvisnost od dobaviteljev in šibka pogajalska moč podjetja pri sklepanju poslovnih razmerij z dobavitelji zmanjšujeta boniteto podjetja. Tvegana je lahko obstoječa sestava dobaviteljev ali preusmeritev na novo skupino. Lahko pa je prav ta sprememba priložnost, ki boniteto podjetja izboljša. Tveganja pri izvozu so prav tako in sicer; valutno tveganje, tveganje preslabega poznavanja tujih podjetij, tveganje nezadostnega poznavanja tamkajšnje zakonodaje in politično tveganje. 21. Tekmeci (sestava, prednosti, tekmovalna prednost, napadalnost tekmecev) Za oceno bonitete podjetja je zelo pomemben njegov položaj v primerjavi s tekmeci, tako že obstoječimi kot tudi z možnimi. V.. Drugi kakovostni dejavniki podjetja. 22. Poslovna morala 23. Strategije (usmerjenost, povezanost s strateškimi cilji, tveganost, način in uspešnost uresničevanja strategij) 24. Poslovni ugled (prepoznavnost in ugled podjetja, ugled ključnih oseb) 25. Kultura (odzivanje podjetja, sodila kadrovanja, način komuniciranja, vrednote) 26. Okoljska ozaveščenost (okoljske značilnosti, politika varstva okolja in ukrepi).

(30) 29. 4.3 Sklepne ugotovitve k 4. poglavju Kakovostne dejavnike obravnavamo opisno, pri čemer pri vsakem opredelimo njegov vpliv na boniteto podjetja. Vpliv na boniteto podjetja pa je lahko pozitiven, negativen ali nevtralen. Kakovostne dejavnike razvrščamo v skupine, npr; -. splošne značilnosti podjetja dejavnost podjetja prvine/zmogljivosti podjetja tržna usmeritev podjetja in drugi kakovostni dejavniki podjetja. Za kakovostne dejavnike podjetja je značilno, da se njihov vpliv čedalje bolj upošteva pri presoji bonitete podjetja. Njihov vpliv pri oceni bonitete podjetja pa dokažemo šele pri primerjavi med njimi samimi, s količinskimi dejavniki, s pomočjo panoge ali z drugimi podjetji v istem času. 5. PRAKTIČEN PRIMER PRESOJE BONITETE NJEGOVEGA KONKURENTA PODJETJA »Y«. PODJETJA. »X«. IN. 5.1 Predstavitev podjetja »X« in podjetja »Y« 5.1.1 Predstavitev podjetja »X« Podjetje X je začelo svojo proizvodnjo že leta 1825, ko so v pokrajini na obronkih Pohorja pričeli predelovati baker. Po letu 1950 se je podjetju X preusmerilo v predelavo aluminija in odtlej lahko sledimo strmemu razvoju podjetja v vrhunsko industrijo aluminijskih izdelkov za širok spekter uporabe na najzahtevnejših trgih. Tradicija ne bi pomenila nič, če za podjetjem ne bi stali kakovostni konkurenčni izdelki ter zadovoljni poslovni partnerji in kupci. Podjetje X se lahko predstavi v naslednjih številkah, ki se nanašajo za leto 2001: ¾ letni promet je prek 180 milijonov dolarjev, ¾ izdelajo in prodajo 75.000 ton izdelkov za najzahtevnejše kupce po vsem svetu, ¾ iz podjetja odpelje mesečno 300 tovornjakov v 25 držav in k prek 400 kupcem, ¾ v njem je zaposlenih preko 910 sodelavcev, ¾ najpomembnejši trgi so: Nemčija, Italija, ZDA, Madžarska, Belgija, Nizozemska, latinskoameriške države, Francija, Avstralija in Slovenija..

(31) 30. NAZIV PODJETJA : Podjetje X – industrija metalnih polizdelkov d.d. SEDEŽ : Partizanska cesta 38, 2310 Slovenska Bistrica TELEFON : ++386 (02) 8453100 TELEFAX : ++386 (02) 8181219 MATIČNA ŠTEVILKA : 5040736 DAVČNA ŠTEVILKA : 45197687 ŽIRO RAČUN : trasakcijski računi pri različnih bankah ŠIFRA DEJAVNOSTI : 28.400 (industrija metalnih polizdelkov) ŠTEVILO ZAPOSLENIH : povprečno število zaposlenih je 910 POOBLAŠČENA OSEBA ZA ZASTOPANJE : oseba »Y« Podjetju X se ukvarja s predelavo aluminija v izdelke in polizdelke, saj so aluminijski izdelki pridobili sloves materiala prihodnosti zaradi izjemnih lastnosti, ki so v industriji čedalje pomembne še. Podjetje X uporablja vrhunsko tehnologijo za širok spekter uporabe izdelkov na najzahtevnejših trgih, pri čemer je proizvodnja razdeljena na proizvodne enote, kot so; ¾ PE Livarna – se začne proizvodni proces ulitkov iz aluminija in aluminijevih zlitin, ki so namenjeni za nadaljno predelavo z iztiskovanjem v profile, palica in žico ter z valjanjem v pločevine, trakove, rondele in folije. Slika 1: PRIKAZ IZDELKOV V POSLOVNI ENOTI LIVARNA. ¾ PE Valjarna – proizvaja izdelke s široko paleto uporabe predstavljajo najpomembnejši trg izdelkov iz aluminija in njegovih zlitin..

(32) 31. Osnovna postopka sta hladno in toplo valjanje aluminija ali njegovih zlitin. Proizvodnja je usmerjena predvsem v izdelke z visokimi zahtevami. Glavne skupine izdelkov so: hladno valjani trakovi, toplo in hladno valjane pločevine, rebrasta pločevina, desinirane pločevine in trakovi in rondele. Slika 2: PROIZVODNJA IZDELKOV V VALJARNI. ¾ PE Folija – omogoča poleg varovanja izdelkov pred zunanjimi vplivi tudi doseganje izjemnih vizualnih učinkov, ki so lahko odločilen dejavnik pri odločitvi za nakup. Zato ne preseneča skokovito naraščanje števila izdelkov, namenjenih embaliranju. Zaradi specifičnih lastnosti je aluminijeva folija pomemben material za naglo razvijajočo se embalažno branžo. Podjetje X nastopa zlasti na naslednjih področjih; •. konverterske folije (tobačna, farmacevtska, prehrambena industrija),. •. folije za tehnične namene (izolacijska ipd.),. •. kontejnerske folije in. •. folije za gospodinjstvo.. ¾ PE Profili – za preoblikovanje aluminija in njegovin zlitin je iztiskanje, s katerim lahko oblikujejo profile zelo različnih oblik. Ti izdelki se uporabljajo v gradbeništvu, avtomobilski in letalski industriji, strojegradnji, transportu, notranji opremi, elektroindustriji itd..

(33) 32. Slika 3: PROIZVODNI TRAK IN IZDELKI V POSLOVNI ENOTI PROFILARNA. Slika 4: ORGANIGRAM PODJETJA X Podjetje X. PE Valjarna. PE Livarna. PE Profili. PE Cevarna. Podporne dejavnosti. Strateška usmeritev upravljanja s kadri je v podjetju X naslednja: ¾ z načrtnim kadrovanjem, usposabljanjem, štipendiranjem in napredovanjem podjetja razvijajo in ohranjajo znanje, spretnosti in sposobnosti zaposlenih (obnavljanje znanj vseh zaposlenih in pridobivanje novih, postati "učeče podjetja"), ¾ z ustreznimi metodami in sredstvi vzpodbujamo osnovnošolce, dijake in študente za strokovni poklic, ¾ razvijajo in koristijo človeške zmožnosti, vrednote in kulturo v smislu, ¾ zadovoljujejo potrebe in pričakovanja zaposlenih na naslednjih področjih: - varno in zdravo delovno okolje, - načrtovanje delovne kariere,.

(34) 33. ¾ ¾ ¾ ¾ ¾ ¾ ¾ ¾. politika plač (nagrajevanje poslovne in delovne uspešnosti, projektno delo, napredovanje najboljših in sposobnih), - pohvale, priznanje in druge bonitete, ohranjanje izobrazbene strukture zaposlenih in izboljševanje, za dolgoletno pripadnost podjetju (za 10, 20 in 30 let neprekinjenega dela) podeljujemo zlate, srebrne in bronaste znake podjetja X, vsako leto enkrat merijo zadovoljstvo zaposlenih na podlagi posebnega vprašalnika, enkrat letno opravijo razgovore z zaposlenimi po posebnem programu, zagotavljajo soupravljanje zaposlenih v skladu z veljavno zakonodajo, ohranjajo doseženo stopnjo podjetniškega standarda zaposlenih (počitniške zmogljivosti, topli obroki med delom, zdravstveno varstvo, organiziranje športnih srečanj zaposlenih), dograjujejo kadrovsko informacijski sistem, ob vsakoletnem dnevu žena v sodelovanju s sindikati izkažemo zaposlenim ženskam skromno pozornost (cvetje , gledališka predstava).. V sodelovanju z organizacijskimi vodji v letnem načrtu poslovanja določajo potrebne kadre (število, kvalifikacijsko in izobrazbeno strukturo) upoštevajoč zahteve posameznih delovnih mest. V podjetju X vsako leto omogočajo pripravništvo mladim strokovnjakom, ki s spoznavanjem dela in organizacije dela ter z aktivnim reševanjem praktičnih nalog, nadgradijo svoje teoretično znanje. Plan izobraževanja in usposabljanja je sestavni del letnega plana poslovanja in je narejen na osnovi ugotovljenih potreb po usposobljenosti zaposlenih. Ta izhaja iz opisov delovnih mest, uvajanja nove opreme in novih tehnologij, sprememb v notranji organizaciji dela. Sestavni del programa usposabljanja je usposabljanje vodilnih in vodstvenih delavcev s poudarkom na metodah in tehnikah vodenja in ugotavljanja učinkovitosti. Za uresničitev načrtovanega obsega proizvodnje in prodaje je v podjetju X ob koncu leta 2002 skupaj 698 zaposlenih za nedoločen čas s polnim delovnim časom in 212 za določen čas oziroma zaposlitev zaradi povečanega obsega proizvodnje. Vodstvo podjetja X skrbi za: ♦ uveljavitev sistema celotnega obvladovanja kakovosti na vseh nivojih in v vseh procesih, ♦ uvajanje sodobne informacijske tehnologije v poslovni proces, ♦ stalno usposabljanje zaposlenih za obvladovanje kakovosti, ♦ redne presoje sistema kakovosti in njegovo dopolnjevanje, ♦ stalno analizo vseh podatkov o poslovanju in kakovosti ter izvajanju popravljalnih in preventivnih ukrepov, ♦ sprejemanje pomembnih poslovnih odločitev. Vodstvo podjetja zagotavlja ustrezna delovna mesta, materialna in finančna sredstva ter usposobljen kader za vodenje, izvajanje in nadzor delovnih aktivnosti na vseh področjih poslovanja vključno z izvajanjem notranjih presoj..

Gambar

+7

Dokumen terkait

kakovost je nujna za obstoj in razvoj podjetja podjetje mora obdržati obstoječe odjemalce kakovost proizvodov vpliva na ugled podjetja dobiček podjetja je možno povečevati z

širjenje usposobljenosti poteka v organiziranih oblikah izobraževanja znotraj in zunaj podjetja ter z navzkrižnim usposabljanjem na delovnih mestih, zaposleni z

To lahko ugodno vpliva na plasma celotnega programa podjetja in pomeni doseganje dolgoročne konkurenčne prednosti na tržišču tako za Thermomix kot tudi za podjetje Parnad.... V

Predpostavka v praktičnem delu diplomske naloge se navezuje na invalidsko podjetje, kjer predpostavljamo, da je posledica stečaja invalidskega podjetja »X« ta, da podjetje ni

Odhodi zaposlenih 30 Prikaz število prihodov iz podjetja glede na spol, leto in 31 mesece odhoda v posameznem letu Odstotek prihajajočih delavcev 32 Analiza absentizma leta 2000

Podatkovni center obvešča transportna podjetja, kdaj so kontejnerji prazni ter pripravljeni za odpravljanje in ponovno uporabo, zmanjšanje časa mirovanja praznih zabojnikov in

Po drugi strani pa je treba pripomniti, da nezaupanje v elektronske povezave, varovanje osebnih podatkov ter neprimernost fizičnih in informacijskih lastnosti določenih skupin

Na osnovi rezultatov dela in analiza le teh sem prišel do naslednjih sklepov: problem nedopustne uporabe računalnika v službenem času v izbranih podjetjih obstaja stroški,