Pristop k finančnemu načrtovanju v praksi na primeru izbranega podjetja "X" : diplomsko delo

Bebas

47

0

0

Teks penuh

(2) -2PREDGOVOR V zadnjih dveh desetletjih se je tudi v Sloveniji pričela velika sprememba v družbi in gospodarstvu, ki bi jo lahko na nek način označili kot »tiha revolucija« - pričelo je nastajati na stotine , tisoče novih podjetij. Slovenska mesta in vasi so se začela spreminjati tudi navzven – številne hiše so preuredili v trgovine, ob hišah so zrasle delavnice, ponekod že prave male tovarne, veliko dinamike so dobile industrijske in poslovne cone ob mestih. Ulice so postale poslovno bolj živahne, na njih je polno tabel in izveskov, ki opozarjajo na različna podjetja, ki so se naselila v teh zgradbah. Časopisi so se napolnili z oglasi in ponudbami novih proizvodov in storitev, v borbi za bralce so razvili privlačnejšo obliko. Podjetništvo je v zgodovini človeštva vedno igralo pomembno in odločujočo vlogo v obdobjih velikih družbenih sprememb, v razvoju in prestrukturiranju tržnega gospodarstva. Tako so obdobja industrijskih revolucij obdobja, ki so jim dali pečat izjemno sposobni in prodorni posamezniki ali podjetniške skupine. Razvoj podjetništva je danes močan zlasti v državah, ki najhitreje rastejo in se vključujejo v veliko preobrazbo današnjega sveta z novo tehnološko revolucijo. Razvoj v današnjem svetu nas vodi z velikimi spremembami v proizvodnji v informacijsko družbo, v kateri se z deindustrializacijo spreminja oblika podjetniške organiziranosti, zlasti z izrazito decentralizacijo in fleksibilnostjo podjetij, z novim podjetništvom pa se oblikujejo nove oblike sodelovanja ljudi, s poudarkom na večji iniciativi posameznikov in na skupinskem delu. Slovenija se razlikuje od ostalih vzhodnoevropskih držav po tem, da je bila že v okviru prejšnjega sistema bolj odprta na svetovni trg, v gospodarski strukturi je bil delež velikih podjetij v manjšini (močan je bil sektor srednje velikih industrijskih podjetij), storitve so bile bolj razvite, v okviru privatnega sektorja je bila sorazmerno močna obrt. Po drugi strani je Slovenija zamudila s projektom privatizacije, po osamosvojitvi je izgubila polovico izvoznih trgov, kar je povzročilo nujen padec gospodarske dejavnosti, znatno brezposelnost in velike napore v iskanju novih trgov. Podjetniki sami so sicer ocenjevali odnos javnosti in države do zasebnega malega gospodarstva ugodneje kot v drugih vzhodnoevropskih državah, vendar je država namenila bistveno več sredstev reševanju problematičnih velikih podjetij kot razvoju malega gospodarstva. Diplomsko delo govori o finančnem načrtovanju v podjetju. Pod drobnogled je postavljeno slovensko podjetje v zasebni last. Gre za gospodarsko družbo z omejeno odgovornostjo, katere temeljne značilnosti so predstavljene v začetnem poglavju. Izbrano podjetje ima registrirano kot glavno dejavnost izdelavo stavbnega pohištva, kar predstavlja okna in vhodna vrata. Sled tega sledi podrobnejša predstavitev dejavnosti in primerjalne analize ter kalkulacije s konkurenco na slovenskem trgu. Na podlagi zbranih rezultatov se določi pozicija obravnavanega podjetja na trgu ter se nato v finančnem načrtu podajo dobljene prednosti in slabosti, prednosti se okrepijo, slabosti se v kratkoročnem načrtu omilijo, v dolgoročnem pa poskušajo povsem odpraviti. Jedro diplomskega dela se nanaša na kratkoročno in dolgoročno finančno planiranje v izbranem podjetju, kar zajema podrobnejše razčlenitve stroškov in prihodkov, primerjalne odstodkovne izračune, uresničeno realizacijo glede na planirano, ugotavljanje oz. analiziranje odstopanj. Na podlagi kratkoročne dejanske analize so predstavljeni nekateri predlogi za učinkovitejše finančno načrtovanje..

(3) -3KAZALO: PREDGOVOR.......................................................................................................................... 2 1. UVOD ................................................................................................................................ 5. 1.1. Opredelitev področja in opis problema...................................................................... 5. 1.2. Namen, cilji in trditve (teze) diplomskega dela ......................................................... 5. 1.3. Predpostavke in omejitve raziskave ........................................................................... 6. 2 SPLOŠNO O GOSPODARSKIH DRUŽBAH S POUDARKOM NA DRUŽBAH Z OMEJENO ODGOVORNOSTJO.......................................................................................... 7 2.1. Splošno o gospodarskih družbah ................................................................................ 7. 2.2. Družba z omejeno odgovornostjo ............................................................................... 8. 2.2.1. Ustanovitev družbe................................................................................................. 10. 2.2.2. Upravljanje družbe ................................................................................................ 11. 3 PREDSTAVITEV IZBRANEGA PODJETJA »X« Z OMEJENO ODGOVORNOSTJO............................................................................................................. 15 3.1. Splošno o dejavnosti podjetja.................................................................................... 15. 3.2. Organizacijska shema podjetja................................................................................. 19. 3.3. Prisotnost in konkurenčnost podjetja na domačem in tujem trgu ........................ 20. 3.3.1. Tuji trg .................................................................................................................... 22. 3.3.2. Domači trg............................................................................................................... 23. 4. FINANČNO PLANIRANJE IZBRANEGA PODJETJA »X«................................... 25. 4.1. Splošno o vlogi in pomenu finančnega planiranja................................................... 25. 4.2. Finančno planiranje v izbranem podjetju »x« ........................................................ 27. 4.2.1. Kratkoročno finančno planiranje ......................................................................... 29. 4.2.2. Dolgoročno finančno planiranje ........................................................................... 33. 4.3. Analiza odstopanj dejanskih finančnih rezultatov od načrtovanih....................... 38. 4.4. Predlogi za učinkovitejše finančno planiranje......................................................... 39. 5. SKLEP............................................................................................................................. 42.

(4) -46. POVZETEK.................................................................................................................... 43. 7. LITERATURA IN VIRI................................................................................................ 45. 8. SEZNAM TABEL .......................................................................................................... 47.

(5) -51. UVOD. 1.1 Opredelitev področja in opis problema Že sam naslov diplomskega dela »Pristop k finančnemu načrtovanju na primeru izbranega podjetja »x« pove, da bom poskušala v njem predstaviti oz. kar se da nazorno pokazati kako dejansko poteka finančno načrtovanje, se pravi planiranje, v podjetju. Kako podjetje v praksi funkcionira kot celota sem z delom ob rednem študijo spoznala kar hitro. Sedaj sem v podjetju zaposlena v funkciji vodje finančno računovodske službe, kjer se dnevno srečujem z različnimi nalogami. Naj bo to vprašanje likvidnosti ali kako vršiti izterjavo, ki je postala t.i. nacionalni šport med slovenskimi podjetji, kako obračati zaloge, kakšen dobiček ustvarjati v tem letu ali s kakšnim odstotkom naj le-ta raste v naslednjih petih letih, kako obvladovati stroške…. Mnogo je stvari, ki se rešujejo sproti, za uro, dan, teden ali mesec vnaprej. Analize so v podjetju pomembne, vendar tudi če je podatek star eno uro, je leta preteklost na katero ne moremo vplivati, lahko pa se iz nje učimo. V diplomskem delu bi rada poudarila pomen planiranja, kako pomembno je načrtovanje – finančno načrtovanje podjetja, saj s tem začrtaš finančno pot podjetja po katere naj se to vodi. Danes so na trgu takšne razmere, da se preprosto ne moreš prepustiti naključju, saj te bo trg v nasprotnem primeru v zelo kratkem času izločil. Osnova delovanja podjetja so cilji, razlogi, gledanje managamenta naprej, kam želi priti. Na podlagi ciljev se določi rast podjetja, kateremu nato dejansko sledi proizvodni oz. storitveni cikel. Pomembno je vedeti kateri stroški v kakšni višini nastopajo pri realizaciji določene dejavnosti, najti ozka grla, se primerjati z podjetji v svoji dejavnosti in opazovati podjetja iz druge dejavnosti ter morda za konkurenčnost potegniti kakšno specifično idejo tudi iz drugih dejavnosti. 1.2 Namen, cilji in trditve (teze) diplomskega dela Namen diplomskega dela je predstaviti finančno načrtovanje v izbranem podjetju, kakšno vlogo in pomen ima finančno upravljanje na splošno in kakšno v dotičnem podjetju. Na dejanskih primerih bom predstavila kratkoročno in dolgoročno finančno planiranje, katere funkcije v podjetju moramo vključiti v sodelovanje, katere postavke v različnih izkazih moramo analizirati, jih nato na podlagi različnih predpostavk planirati, in se plana držati, da dobimo na koncu želene učinke. Ker se bodo plani, nanašali na točno določeno podjetje, ki izvira iz točno določene dejavnosti, bom v diplomskem delu opisala tudi osnovne značilnosti gospodarskih družb, z poudarkom na družbi z omejeno odgovornostjo, in sicer od ustanovitve do upravljanja in delovanja podjetja s to organizacijsko obliko. Prav tako bom predstavila dejavnost v kateri podjetje posluje, to je izdelava stavbnega pohištva, s poudarkom na lesni dejavnosti. Naredila bom nekaj analiz podjetja v primerjavi s konkurenco, in na podlagi dosegljivih virov razčlenila stroške in prihodke podjetjih ter primerjala njihov rezultat. Na podlagi zbranih rezultatov bom določila pozicijo obravnavanega podjetja, v finančnem načrtu poudarila prednost in slabosti, prednosti okrepila, slabosti v kratkoročnem načrt omilila v dolgoročnem pa poskušala povsem odpraviti..

(6) -6Kratkoročni finančni plan za leto 2004 bom za zaključek diplomskega dela analizirala, prikazala doseženo realizacijo napram načrtovani, zapisala pozitivna oz. negativna odstopanja. Z primerjavo zastavljenega kratkoročnega plana in nato opravljene analize bom ugotovila odstopanja, zakaj je do teh prišlo, našla vzrok tega, povezala med seboj različne službe v podjetju in na podlagi analize dela teh ugotovila v katerih sektorjih je prišlo do odstopanj. Na podlagi dejanske analize, čeprav kratkoročne, bom lahko za zaključek podla nekaj predlogov za učinkovitejšo finančno načrtovanje, ki nato tudi v praksi ne bo predstavljalo velikih odstopanj po začrtani poti. 1.3 Predpostavke in omejitve raziskave Predpostavljam, da v času pisanja v obravnavani družbi ne bo prihajalo do večjih organizacijskih sprememb, kakor tudi ne do večjih gospodarsko-političnih učinkov na družbo. Družba je že pred vstopom v evropsko skupnost večji del svojih proizvodov prodajala v države evropske unije, tako da je kvaliteta proizvodov in način dela z evropskimi državami že utečen. V pisanju diplomskega dela se bom omejila predvsem na družbo, v kateri bom prikazal finančno upravljanje s poudarkom na finančnem načrtovanju, v določenih poglavij pa bom zajela primerjavo dotične družbe z družbami v isti panogi. V diplomskem delu bom uporabila kombinacije različnih metod, poudarek bo na mikroekonomski in poslovni raziskavi, saj bo obravnavano točno določena družba, katero bom primerjala tudi z družbami v isti panogi, torej bo delno zajeta tudi makroekonomska raziskava vendar na nivoju države. Pri finančnem načrtovanju bom uporabljala predvsem dinamično raziskavo, saj se bo le-to nanašalo na večletno obdobje. Deskriptivni pristop bom uporabljala pri navedbah znanih definicij in teorijo, medtem ko bo v diplomskem delu prevladoval analitičen pristop, podan na dejanskih primerih, finančnih načrtih ipd. obravnavane družbe. Podatki družbe bodo podani sicer realno, vendar bo zaradi varovanja podatkov družbe uporabljen faktor..

(7) -72. SPLOŠNO O GOSPODARSKIH DRUŽBAH S POUDARKOM NA DRUŽBAH Z OMEJENO ODGOVORNOSTJO. 2.1 Splošno o gospodarskih družbah1 Statusna korporacijskopravna vprašanja pri ustanavljanju in poslovanju gospodarskih družb, ki so opredeljena kot pravne osebe, ki na trgu samostojno opravljajo pridobitno dejavnost kot svojo izključno dejavnost, ureja Zakon o gospodarskih družbah, ki ga je dne 27.05.1993 na zasedanju sprejel Državni zbor RS in je začel veljati 10.07.1993. Nadomestil je Zakon o podjetjih, ki ga je sprejela skupščina nekdanje SFRJ. Gospodarska družba po tem zakonu je pravna oseba, ki na trgu samostojno opravlja pridobitno dejavnost kot svojo izključno dejavnost. Pridobitna dejavnost po tem zakonu je vsaka dejavnost, ki se opravlja na trgu zaradi pridobivanja dobička. Gospodarske družbe se organizirajo v eni izmed naslednjih oblik: • kot osebne družbe: družba z neomejeno odgovornostjo, komanditna družba in tiha družba • kot kapitalske družbe: družba z omejeno odgovornostjo, delniška družba in komanditna delniška družba. Družba se šteje za gospodarsko družbo tudi tedaj, če v skladu z zakonom v celoti ali deloma opravlja dejavnost, ki ni pridobitna. Družbo lahko ustanovi vsaka domača ali tuja fizična ali pravna oseba, če zakon ne določa drugače. Ta oseba lahko ustanovi tudi gospodarsko interesno združenje. Samostojni podjetnik posameznik je fizična oseba, ki na trgu samostojno opravlja pridobitno dejavnost. Kot gospodarske subjekte (gospodarske organizacije) lahko označimo vse fizične in pravne osebe, ki se trajno, izključno in samostojno ukvarjajo s pridobitno gospodarsko dejavnostjo. Številne gospodarske subjekte lahko razdelimo po različnih kriterijih. Najpomembnejši med njimi je kriterij pravnoorganizacijske oblike. Ta kriterij ne upošteva niti dejavnosti niti posebnih družbenih funkcij gospodarskega subjekta. S tega stališča lahko za gospodarske subjekte zaenkrat štejemo samostojne podjetnike posameznike pod ZGD, gospodarske družbe in gospodarska interesna združenja po ZGD, zadruge po ZZ in vzajemne zavarovalnice po ZZavar. Podatki o številu gospodarskih družb v RS kažejo zanimivo sliko (Statistični urad RS, letopis 2000, povzeto po Gospodarski vestnik 2002a, 93): • družbe z neomejeno odgovornostjo 3.696 • komanditne družbe 954 • družbe z omejeno odgovornostjo 48.742 • delniške družbe 1.365 • gospodarska interesna združenja 87 Podatki kažejo na nekatera nesorazmerja v primerjavi s tujimi razvitimi državami. Očitno je npr. nesorazmerje med velikim številom d.o.o. in prav tako velikim številom d.d. Nesorazmerje se kaže tudi med število gospodarskih družb (54.757) in številom samostojnih 1. Povzeto po: Zakon o gospodarskih družbah, 2000, Knjiga 1, 87-114.

(8) -8podjetnikov (61.534). Zelo verjetno je, da bo razvoj vplival na zmanjšanje števila d.d. v primerjavi z d.o.o., pa tudi na zmanjšanje števila družb sploh v primerjavi s samostojnimi podjetniki. Družbe pridobijo lastnost pravne osebe z vpisom v sodni register, pred vpisom v sodni register se za razmerje med družbeniki uporabljajo pravila o civilnopravni družbeni pogodbi. Družbe smejo kot dejavnost opravljati vse posle, razen tistih, ki se po zakonu ne smejo opravljati kot gospodarski posli. Družbe smejo opravljati gospodarske posle le v okviru dejavnosti, ki je vpisana v register, kakor tudi vse druge posle, ki so potrebni za njen obstoj in za opravljanje dejavnosti, ne pomenijo pa neposrednega opravljanja dejavnosti. Dejavnost družbe je skup aktivnosti- poslov, ki jih opravlja družba. Ti posli obsegajo celotno delovanje družbe, usmerjeno k uresničitvi namena (cilja) družbe, na področju, ki z določitvijo dejavnosti v pravilih družbe konkretneje opredeljujejo namen delovanja družbe. Delovanje družbe, kot umetne tvorbe, se v zunanjem svetu izraža prek delovanja: • zaposlenih v družbi; • oseb, ki v družbi opravljajo poslovodno funkcijo in • oseb, ki na podlagi drugih pravnih razmerij z družbo (npr. podjetniške pogodbe) delujejo v imenu družbe. To delovanje obsega: a) niz dejanskih opravil (npr.opravil, potrebnih za izdelavo izdelkov, ki jih proizvaja družba, izvajanje gradbenih del ipd), ki so potrebna, da družba izpolni obveznosti, ki jih je v razmerju do tretjih oseb s pogodbami oz. drugimi pravnimi posli prevzela. b) vse posle, ki so potrebni za opravljanje pridobitne dejavnosti na trgu, torej plasiranje izdelkov oz. storitev,ki jih družba v okviru svoje dejavnosti nudi na trgu. Mednje spadajo zlasti pravna dejanja (npr. sklepanje pogodb z odjemalci izdelkov oz. storitev družbe), s katerimi družba na trgu ustvarja prihodke (v obliki plačila cene za izdelke oz. storitev družbe). c) vse aktivnosti, usmerjene v pridobivanje oz. ohranjanje tržnega položaja (tržnega deleža) družbe na določenem trgu. To so zlasti oglaševanje, tržne analize in druge marketinške aktivnosti. 2.2 Družba z omejeno odgovornostjo2 Na kratko se družba z omejeno odgovornostjo definira kot gospodarska (trgovinska) in kapitalska družba, ki je priznana kot pravna oseba in katere osnovni kapital je razdeljen na deleže; za svoje obveznosti odgovarja sama, ne pa njeni družbeniki. Kot prva zakonodajna ureditev družbe z omejeno odgovornostjo se navaja nemški zakon o družbah z omejeno odgovornostjo iz leta 1892, ki naj bi to družbo izvirno predstavil in uredil. Ob tem pa pravni zgodovinarji opozarjajo tudi na angleško Private Company, ki je bila v praksi uveljavljena že v 19. stoletju, vendar zakonodajno urejena šele s Companies Act leta 1900. Danes je slovenska ureditev družbe z omejeno odgovornostjo pod močnim vplivom prava Evropske Unije. Pravna ureditev družbe z omejeno odgovornostjo je izdelana v skladu z gospodarskimi funkcijami, ki naj jih izpolnjuje ta družba. Najpomembnejše med njimi so naslednje: 2. Povzeto po: Zakon o gospodarskih družbah, 2000, Knjiga 2, 325-330.

(9) -9. . . . . . Družba z omejeno odgovornostjo je nastala kot izraz prizadevanja, da se tudi manjšemu kapitalu zagotovi pravno-organizacijska oblika, ki bi imela vsaj nekatere prednosti, ki jih je imela že delniška družba. Šlo je zlasti za izključitev odgovornosti družbenikov za obveznosti družbe in za omejitev tveganja na vložen kapital. Zato se je družba z omejeno odgovornostjo že od vsega začetka označevala kot kapitalska družba malega kapitala. Družba z omejeno odgovornostjo je oblika za družinska podjetja in za podjetja oseb, ki so med seboj tudi drugače tesno povezana. Ta oblika družbe je pomembna kot oblika osebnega podjetja in celo kot oblika tveganega razparceliranja osebnega podjetja (dopustnost enoosebne družbe in dopustnost, da ena oseba ustanovi več enoosebnih družb). Zaradi gibčnosti pri urejanju notranjih razmerij je družba z omejeno odgovornostjo v novejšem času tudi primerna oblika organiziranja velikega podjetniškega kapitala, kjer gre za majhno število družbenikov, ki si želijo zagotoviti močan vpliv. Zato so kot družbe z omejeno odgovornostjo organizirane tudi finančne družbe in krovne družbe v sklopu koncernov, pa tudi enovita velika podjetja. Zaradi sorazmerno nizkega nominalnega kapitala se družba z omejeno odgovornostjo utegne zlorabiti tudi za nepoštena špekulativna podjetja. Prav pri družbi z omejeno odgovornostjo pogosteje pride do oškodovanja upnikov zaradi nevestnega ali nepoštenega poslovanja. Zato sama pravna osebnost in osnovni kapital še nista jamstvo za gospodarsko trdnost družbe. V tem pogledu je v slovenski ureditvi pomemben Zakon o finančnem poslovanju podjetja (ZFPP), ki preprečuje nekatere negativne pojave v dosedanji praksi. Uporabljivost družbe z omejeno odgovornostjo se razširi, če je udeležena kot komplementar v dvojni družbi. Družba z omejeno odgovornostjo je izključena iz »javnega«financiranja, ki je značilno za delniško družbo. Ni mogoče, da bi ob ustanovitvi ali pozneje zbirali sredstva od nedoločenega števila oseb. Zato tudi ni mogoča prosta cirkulacija deležev, kot je to mogoče pri prinosniških delnicah delniške družbe. »Javno« ali »zunanje« financiranje je mogoče predvsem s posojili, ki jih najame družba ali jih morda zagotovijo še pred ustanovitvijo družbeniki sami. Nizek osnovni kapital in izključna odgovornost družbe sta vzrok, da družba z omejeno odgovornostjo vsaj ob začetku ustanovitve in delovanja sama po sebi pogosto uživa celo manj zaupanja kot na primer družba z neomejeno odgovornostjo. Vsekakor morajo tretje osebe (npr.dajalci kreditov, sopogodbeniki pri pomembnih pogodbah) skrbno presoditi boniteto in zahtevati jamstvo družbenikov samih ali banke. Publicitete, računovodski, davčni in nekateri javnopravni predpisi (npr. o udeležbi delojemalcev pri upravljanju) so bili v preteklosti razlog, da so podjetniki raje uporabljali družbo z omejeno odgovornostjo kot delniško družbo. Novejši predpisi pa kot merilo za svojo uporabo ne uporabljajo toliko pravnoorganizacijske oblike, ampak velikost podjetja in njegovo lastniško strukturo. Zato danes navedeni predpisi niso več v tolikšni meri pomembni za izbiro družbe z omejeno odgovornostjo.. V pravni ureditvi družbe z omejeno odgovornostjo se kažejo nekatere skupne značilnosti gospodarskih družb, še posebej pa dve temeljni značilnosti družbe z omejeno odgovornostjo, namreč hkrati njen personalistični in kapitalski značaj..

(10) -102.2.1. Ustanovitev družbe3. Ustanovitev družbe z omejeno odgovornostjo sestavlja vrsta dejanj gospodarske in pravne narave. Slednja je namenjena nastanku nove pravne osebe in povezanosti udeležencev v gospodarsko družbo čisto določenega tipa. Ustanovitev se začne s pobudo ene ali več zainteresiranih fizičnih in pravnih oseb drugim osebam za ustanovitev družbe z omejeno odgovornostjo. Pobudi sledi izmenjava stališč, predlogov in morebiti tudi ugovorov ter nasprotnih predlogov. V pospešenih pogajanjih so stranke dosegle soglasje o tem, da bodo ustanovile družbo z omejeno odgovornostjo. To soglasje je lahko izrecno, bodisi pisno bodisi ustno, lahko pa se kaže tudi s konkludentnim dejanjem strank. V zahtevanih primerih se lahko bodoči družbeniki s posebno in natančnejšo pogodbo sporazumejo, da bodo ustanovili družbo z omejeno odgovornostjo in s to pogodbo tudi določijo značilnosti bodoče družbe ter dolžnosti v zvezi z ustanovitvijo. Gre za ustanovitveni konzorcij. Ne glede na obliko in obširnost gre v takih primerih za družbeno pogodbo, kakor jo opredeljuje civilno obveznostno pravo. Z njo se dve ali več oseb zaveže, da si bodo s svojimi prispevki prizadevali doseči z zakonom dopustni skupni namen, kakor je to določeno s pogodbo. Predpogodba o ustanovitvi družbe z omejeno odgovornostjo še ne zavezuje k dejanjem, ki jih morajo stranke opraviti po sami »dokončni«pogodbi, npr.vplačilo osnovnih vložkov. Stranke so dolžne narediti to, kar je potrebno, da nastane dokončna pogodba, in se vzdržati dejanj, ki bi onemogočila sklenitev dokončne pogodbe. Družba kot družba z omejeno odgovornostjo in kot pravna oseba nastane z vpisom v sodni register. Pojem družbe z omejeno odgovornostjo - družba z omejeno odgovornostjo je družba, katere osnovni kapital sestavljajo osnovni vložki družbenikov. Vrednost vložkov je lahko različna in sorazmerno z njegovo vrednostjo v osnovnem kapitalu pridobi družbenik svoj poslovni delež. Vsak družbenik lahko ob ustanovitvi prispeva le en osnovni vložek in ima le en poslovni delež. Odgovornost družbenikov - za obveznosti družbe z omejeno odgovornostjo družbeniki ne odgovarjajo. Ustanovitelji družbe z omejeno odgovornostjo - družbo lahko ustanovi ena ali več fizičnih oz.pravnih oseb, ki postanejo z ustanovitvijo družbe družbeniki. Družba lahko ima največ 50 družbenikov, razen v primeru, če drugače dovoli minister, pristojen za gospodarstvo. Družbena pogodba - družba se ustanovi s pogodbo, ki mora biti sklenjena v obliki notarskega zapisa, podpišejo pa jo vsi družbeniki. Pogodba mora vsebovati: • navedbo imena in prebivališča oz. firme in sedež vsakega družbenika; • firmo, sedež in dejavnost družbe; • navedbo zneska osnovnega kapitala in vsakega osnovnega vložka posebej ter navedbo družbenika za vsak osnovni vložek; • čas delovanja družbe, če je ustanovljena za določen čas; • morebitne obveznosti, ki jih imajo družbeniki do družbe poleg vplačila osnovnega vložka, in morebitne obveznosti družbe proti družbenikom, Če se osnovni kapital ali njegov del izroči kot stvarni vložek, se mora v pogodbi ali v prilogi, ki je sestavni del te pogodbe, navesti predmet vsakega stvarnega vložka posebej ter znesek 3. Povzeto po: Zakon o gospodarskih družbah, 2000, Knjiga 2, 330-430.

(11) -11osnovnega vložka, za katerega se daje stvarni vložek, in družbenika, ki je stvarni vložek prispeval. Osnovni kapital in osnovni vložki – osnovni kapital oz. osnovna glavnica mora znašati vsaj 2.100.000,00 slovenskih tolarjev, vsak osnovni vložek pa najmanj 14.000,00 slovenskih tolarjev. Osnovni vložek je lahko zagotovljen v denarju ali kot stvarni vložek oz. stvarni prevzem. Najmanj tretjina osnovnega kapitala mora biti zagotovljena v denarju. Kot stvarni vložek se lahko zagotovijo premičnine in nepremičnine, pravice in podjetje ali del podjetja. Za stvarni vložek se šteje tudi plačilo za premoženjske predmete, ki jih je družba prevzela in ki jih družba prišteje družbenikovemu vložku. Pred prijavo za vpis v sodni register mora vsak družbenik vplačati vsaj eno četrtino zneska osnovnega vložka, vsota vseh v denarju vplačanih vložkov pa mora znašati najmanj 1.100.000,00 slovenskih tolarjev. Stvarni vložki se morajo v celoti izročiti pred prijavo za vpis v register. Če vrednost stvarnega vložka ne doseže vrednosti prevzetega osnovnega vložka, mora družbenik razliko vplačati v denarju. Osnovni vložki morajo biti družbi izročeni tako, da lahko poslovodja družbe z njimi prosto razpolaga. Vplačila denarnih vložkov morajo biti nakazana na transakcijski račun. Prijava za vpis v register – poslovodja prijavi družbo za vpis v register. Prijavi mora priložiti: • izvirnik ali overjen prepis pogodbe; • seznam družbenikov in navedbo vložkov,ki so jih prevzeli; • poročilo o stvarnih vložkih; • potrdilo banke o depozitu denarnih vložkov z izjavo banke, da lahko družba s sredstvi prosto razpolaga; • poročilo pooblaščenega revizorja o vrednosti stvarnih vložkov, v primerih ko ZGD to zahteva. Poslovodja mora v treh dneh obvestiti sodišče, če se je spremenil kakšen od zgoraj navedenih podatkov iz prijave ali iz prilog. Odgovornost družbenikov in poslovodij ob ustanovitvi – družbeniki in poslovodje odgovarjajo družbi solidarno za škodo, ki je povzročena namenoma ali iz hude malomarnosti in ki je nastala zaradi neizročitve ali nepravilne izročitve stvarnih vložkov, zaradi previsoke ocenitve teh vložkov ali zaradi kakšnega drugega škodljivega ravnanja ob ustanovitvi družbe. Družba se ne more odpovedati odškodninskemu zahtevku niti se ne more poravnati glede tega zahtevka, če je povračilo nujno za poravnavo obveznosti tretjim osebam. Kot družbeniki in poslovodje odgovarjajo tudi osebe, za račun katerih so družbeniki prevzeli vložke. Te se ne morejo sklicevati na nevednost zaradi okoliščin, ki jih je poznal ali bi jih ob skrbnosti dobrega gospodarstvenika moral poznati družbenik, ki je ravnal na njihov račun. 2.2.2. Upravljanje družbe4. Za družbo z omejeno odgovornostjo je značilno svobodno oblikovanje notranjih odnosov med družbeniki, zlasti glede upravljanja. Zakon o gospodarskih družbah je v primerjavi z Gesellschaft mit beschraenkter Haftung (GmbH) dosledneje oblikoval pravice družbenikov, ki bi jih lahko imenovali korporacijske. Nemški zakon jih ureja v poglavju o zastopstvu in poslovodstvu, zaradi česar se pojavljajo težave pri razmejitvi upravljanja in poslovodstva. V Sloveniji se upravljavske pravice ločijo predvsem od premoženjskih pravic istih družbenikov. 4. Povzeto po: Zakon o gospodarskih družbah, 2000, Knjiga 2, 431-474.

(12) -12To lahko pojasnimo s primerom: sodelovanje pri odločanju o razdelitvi dobička je upravljavska pravica družbenika; ko je dobiček ugotovljen in določena njegova razdelitev ter kakšen delež pride na katerega družbenika, pa nastane družbenikova premoženjska pravica nasproti družbi za plačilo ustreznega zneska dobička. Težje je razmejiti upravljanje in poslovodstvo. Ena od možnosti za razlikovanje temelji na formalnem kriteriju: v upravljanje sodijo zadeve, o katerih odločajo družbeniki skupno, v poslovodstvo pa zadeve, ki jih opravlja in o katerih odloča poslovodja. Prav pri družbi z omejeno odgovornostjo pa ta kriterij odpove, ker lahko pogodba močno spremeni sicer subsidiarno in dispozitivno določene pristojnosti. Na splošno sodijo v upravljanje odločitve temeljne, načelne narave in odločanje o najpomembnejših vprašanjih gospodarjenja. Poslovodstvo pa je odločanje o zadevah, ki jih podjetje opravlja. Ne glede na formalno razmejitev pristojnosti pa se v tujini v okvir poslovodstva uvrščajo tudi tako daljnosežne odločitve, kot so npr. odločitve o prodaji obrata, uvajanju novih izdelkov ali opustitvi dosedanjih, odločitev o sklepanju dolgoročnih pogodb itd. Ločimo lahko dve skupini upravljavskih pravic: • družbeniki jih izvajajo skupno, načeloma v okviru skupščine. Gre za skupno pravico, pri kateri je vsak družbenik udeležen z individualno pravico sodelovati na skupščini ali v drugačni obliki in na njej glasovati. • individualne upravljavske pravice so pravice do informiranja in vpogleda, pravica do izstopstva, pravica zahtevati, da se izključi družbenik, pravica zahtevati, da družba preneha. Individualne upravljavske pravice pripadajo vsakemu posameznemu družbeniku in jih s pogodbo ni mogoče omejiti ali izključiti. Pravice družbenikov – pravice, ki jih imajo družbeniki pri upravljanju družbe, in način njihovega izvrševanja, se določijo z družbeno pogodbo, če zakon ne določa drugače. Zakon zelo dosledno poudarja primarno naravo družbene pogodbe. Subsidiarna narava določb zakona res pomeni, da je to področje prepuščeno predvsem družbenikom. Vendar to ne pomeni, da smejo družbeniki urediti upravljanje kakorkoli. Kljub subsidiarnosti in dispozitivnosti zakonskih določb obstajajo za avtonomno urejanje določene meje. Avtonomno urejanje ne sme prizadeti temeljnih načel obligacijskega prava. Še posebej je treba poudariti načelo vestnosti in poštenja, prepovedi zlorabe pravic in upoštevanja dobrih poslovnih običajev. Upravljanje, ki bi ga uredili družbeniki s pogodbo, ne more toliko odstopati od zakona, da bi družbi odvzelo njeno temeljno naravo, namreč skupni namen dosegati skupno korist ob skupnem tveganju. Svobodno urejanje ne sme ustvariti možnosti za prekrivanje nasprotujočih si interesov. Odločanje družbenikov – nanaša se na zadeve, o katerih družbeniki odločajo skupno. Odločanje pomeni, da je skupna ali vsaj večinska volja družbenikov zanje in vse druge pripadnike družbe obvezna. In sicer družbeniki odločajo o: • sprejetju letne bilance stanja in izkaza uspeha in o razdelitvi dobička; • zahtevi za vplačilo osnovnih vložkov; • vračanju naknadnih vplačil; • delitvi in prenehanju poslovnih deležev; • postavitvi in odpoklicu poslovodij; • ukrepih za pregled in nadzor dela poslovodij; • postavitvi prokurista in poslovnega pooblaščenca; • uveljavljanju zahtevkov družbe proti poslovodjem ali družbenikom v zvezi s povračilom škode, nastale pri ustanavljanju ali poslovodenju;.

(13) -13• •. zastopanju družbe v sodnih postopkih proti poslovodjem; drugih zadevah, za katere tako določa ta zakon ali družbena pogodba.. Družbeniki ne odločajo samo o zgoraj navedenih zadevah, že sam zakon o gospodarskih družbah določa tudi nekaj drugih primerov, zlasti pa: poročilo o stvarnih vložkih, določitev stroškov in nagrad za ustanavljanje, delno oprostitev vplačil osnovnega vložka, sklep o dodatnih vplačilih in po analogiji tudi sklep o vračilu dodatnih vplačil…Obstajajo še tudi druge odločitve, ki so življenjskega pomena za družbo, npr. odločitve o statusnih spremembah ali preoblikovanju, take odločitve pomenijo prenehanje in jih je nujno potrebno prepustiti družbenikom. Smiselno isto velja za odločitev o izstopu in izključitvi družbenika. Glasovalna pravica – za izračun števila glasov se računa v denarju izražena višina osnovnega vložka, kakor je določeno v pogodbi oz.v aktih o povečanju ali zmanjšanju osnovnega kapitala. Pri tem ni pomembno, ali je osnovni vložek v denarju ali stvaren in ali je izročen v celoti ali ne. Zakon sicer zagotavlja družbeniku glasove pri odločanju, dopušča odstopanja. Ta lahko pomenijo ugodnejši položaj ali tudi omejitev glasovalne pravice. Omejitve so lahko zelo različne. Dopustno je, da se pri določanju glasov upoštevajo različni drugi prispevki družbenika v korist družbe, npr. da je nekdo dal pobudo za ustanovitev družbe in opravil pripravljalna dejanja ali da je dovolil uporabo svojega imena v firmi ali, da se je zavezal sodelovati v družbi kot strokovnjak. Za družbenika lahko glasuje tudi pooblaščenec, ki ima za to pisno pooblastilo. Družbenik, ki naj bi bil s sklepom skupščine oproščen obveznosti ali se sklep skupščine nanaša na pravni posel, začetek ali prenehanje spora s tem družbenikom, ne more glasovati v tej zadevi in tudi ne more izvrševati glasovalne pravice za drugega. Skupščina družbenikov- družbeniki sprejemajo sklepe na skupščini. Zakon o gospodarskih družbah ureja skupščino družbe z omejeno odgovornostjo precej skromneje kot pri delniški družbi. S tem želi zakon prepustiti več pobude samim družbenikom, ki bodo sklic in delovanje skupščine uredili v skladu s svojimi interesi. Skupščino sestavljajo vsi družbeniki. Fizične osebe – družbeniki v skupščini nastopajo osebno, pravne osebe pa samo po zastopnikih, ki jih prav tako lahko imenujemo fizične osebe. Bistveno za skupščino je hkratna navzočnost družbenikov na istem kraju, ker le-ta omogoča medsebojne stike. Hkratni stik med družbeniki je potreben tudi zato, da se družbeniki sproti seznanijo z mnenji drugih družbenikov in tudi z morebitnimi ugovori ter da imajo priložnost s svojimi razlogi prepričati tudi druge družbenike. Družbeniki lahko s pisno izjavo sklenejo, da se skupščina ne opravi. Sklep o tem morajo sprejeti vsi družbeniki. V tem primeru pošljejo družbeniki svoje glasove poslovodji pisno, telefonsko, telegrafsko ali z uporabo podobnih tehničnih sredstev. Skupščino skliče poslovodja, če naj družbeniki odločajo o zadevi iz 439. člena Zakona o gospodarskih družbah; če je to nujno za interese družbe; če se z letno bilanco ali z bilanco med poslovnim letom ugotovi, da je izgubljena polovica osnovnega kapitala; v drugih primerih, določenih z zakonom ali družbeno pogodbo. Pravica družbenika do informacij in vpogleda – poslovodja mora družbenika na njegovo zahtevo nemudoma informirati o zadevah družbe in mu dovoliti vpogled v knjige in spise. To je izrazito individualna pravica družbenika, ki jo lahko uresniči vsak družbenik posebej. Pri temni pomembno kakšen je njegov dele, niti to, kakšna je njegova glasovalna pravica. Pravica je določena kogentno in je pogodba ne more omejiti. Poslovodja sme zavrniti zahtevo po informaciji ali vpogledu, če je verjetno, da bi jih družbenik uporabil za namen, ki je v nasprotju z interesi družbe in bi s tem družbi ali z njo povezani družbi prizadel občutno škodo. O odklonitvi zahteve dokončno odločajo družbeniki..

(14) -14Nadzorni svet – za družbo z omejeno odgovornostjo po Zakonu o gospodarskih družbah nadzorni svet ni obvezen organ. Njegov obstoj pa je lahko obvezno določen s kakšnim zakonom ali z družbeno pogodbo. Če je v družbeni pogodbi določeno, da ima družba nadzorni svet, se zanj smiselno uporabljajo določbe o nazornem svetu v delniški družbi. Poslovodja – družba ima enega ali več poslovodij (direktorjev), ki na lastno odgovornost vodijo posle družbe in jo zastopajo. Glede poslovodstva v družbi z omejeno odgovornostjo lahko najdemo v zakonu in v praksi nekaj posebnosti, ki so posledica zlasti treh dejstev: • da je za družbo z omejeno odgovornostjo značilna močnejša povezava družbenikov in njihov močnejši interes za poslovanje družbe, in ne le za pridobivanje dobička; posledica tega je lahko več pristojnosti družbenikov oz. njihove skupščine; • da je poslovodja v družbi z omejeno odgovornostjo večinoma posamična oseba; • da ima družba z omejeno odgovornostjo le redko nadzorni svet. Kot poslovodenje na splošno razumemo operativno vodenje delovanja družbe. To med drugim pomeni, da v okvir poslovodstva ne sodi odločanje o bistvenih vprašanjih. Operativno vodenje ne pomeni nujno tudi neposrednega opravljanja operativnih del.poslovodja je organizator, odredbodajalec in nadzornik opravljanja neposrednega dela. Na splošno lahko rečemo, da obsega poslovodstvo zlasti: • organiziranje,vodenje in nadzor delovnega procesa, odločanje o delovnih razmerjih; • vodenje stikov s sopogodbeniki (kupci, dobavitelji, izvajalci storitev); • vodenje finančnega poslovanja; • funkcije v zvezi z upravljanjem: sklic skupščine, priprava in izvrševanje njenih sklepov, dajanje informacij družbenikom; • izpolnjevanje zakonskih obveznosti in skrb za zakonitost poslovanja; • zastopanje družbe. V družbeni pogodbi je lahko določeno, da se poslovodja imenuje za določen čas, ki ne sme biti krajši od dveh let. Ista oseba je lahko ponovno imenovana za poslovodjo. Skupščina družbenikov lahko kadarkoli odpokliče poslovodjo ne glede na to, ali je imenovana za določen ali nedoločen čas. V družbeni pogodbi se lahko določi, da skupščina odpokliče poslovodjo samo iz razlogov, določenih z družbeno pogodbo. Za zahtevke iz pogodbe o opravljanju funkcije poslovodje se uporabljajo pravila, s katerimi so urejena obligacijska razmerja. Če ima družba nadzorni svet, imenuje in odpokliče poslovodjo ta svet. Družba ima lahko tudi več poslovodij. Družbena pogodba določa, ali delujejo skupno ali kot posamični poslovodje..

(15) -153. PREDSTAVITEV IZBRANEGA ODGOVORNOSTJO. PODJETJA. »X«. Z. OMEJENO. 3.1 Splošno o dejavnosti podjetja Gre za družinsko podjetje, ki je svoje korenine pognalo že pred dobrimi tridesetimi leti. Uradno je predstavljeno podjetje »x« ustanovljeno leta 2001 z namenom trženja proizvodov. Po spletu različnih okoliščin je podjetje začelo aktivno poslovati junija 2003 s prvobitno dejavnostjo to je proizvodnjo stavbnega pohištva in žagarstvom. V obravnavanem podjetju se deli delo na verige in sicer od predelave in razreza hlodovine, lameliranja oz. izdelave lepljencev (to so profili za izdelavo oken) in proizvodnjo končnih izdelkov stavbnega pohištva (okna in vrata) do prodaje končnim kupcem. Dejavnost podjetja poteka izrecno po naročilu za vnaprej znanega kupca. Asortiment podjetja zajema naslednje proizvodne programe: • lesena okna • kombinacija les-aluminij okna • PVC okna • lepljeni elementi • žagan les Podjetje je v privatni lasti in sicer dveh lastnikov, od katerih je vsak vložil petdeset odstotni delež osnovnega kapitala, kar skupaj znese 2.100.000,00 SIT. V podjetju je stalno zaposlenih 75 ljudi, ker pa je proizvodnja sezonskega značaja, t.i. mrtvi meseci so december, januar, februar in marec, se preko glavne sezone zaposlujejo še dodatno ljudje pogodbeno oz.v času počitnic tudi študenti. Osnovna surovina za proizvodnjo podjetja je hlodovina. To naravno bogastvo je velikokrat predmet čiste trgovine, zato je pomembno in prav, da je proizvodni program zastavljen tako, da surovine v celoti predela doma. Letno se razreže cca 30 tisoč kubičnih metrov hlodovine. Dobro polovico, predvsem slabše kvalitete, se proda, kakovostnejši del pa gre v nadaljnjo predelavo v lamelirnico. Tu se opravlja lepljenje lesa in sicer okenskih profilov. Kot dodatni produkt se izdelujejo tudi lepljene plošče. Letna proizvodnja znaša cca. 3500 kubičnih metrov lepljenih okenskih profilov. Polovico lepljencev gre za nadaljnjo prodajo, ostalo pa se porabi za proizvodnjo oken. Ta del proizvodnje predstavlja najpomembnejšo dejavnost podjetja. Letno proizvedejo 25.000 oken, ki so narejena za znanega kupca. Poleg posodobljene žagalnice, rekonstruirane lamelirnice, sodobno opremljene oknarne za izdelavo PVC oken in vrat, je novejši program izdelava oken v kombinaciji les aluminij. Dejavnost proizvodnje stavbnega pohištva – tako proizvodnje oken kot vrat in posledično tudi lepljencev, kot ključne sestavine vseh lesenih oken – je v veliki meri odvisna od splošnih gospodarskih razmer in aktivnosti v gradbeništvu (tako novogradnje kot obnavljanje obstoječih zgradb), pa tudi od obrestnih mer in splošne dohodkovne ravni prebivalstva. Na splošno je bila Nemčija do sredine devetdesetih let prejšnjega stoletja največji uvoznik izdelkov stavbnega mizarstva ('builders carpentry and joinery' – SKD 20.3) na svetu – njen delež v svetovnem uvozu je bil skoraj tretjinski (ECE/FAO Forest Products Annual Market.

(16) -16Review 2000-2001; povzeto po Podjetje »x« 2002, 6). Konec devetdesetih let je njen delež padel na 17%, hkrati pa se je v istem obdobju hitro povečal delež ZDA (s 14 na 27%). Za ZDA je sicer značilno, da kar tri četrtine njenega uvoza stavbnega pohištva prihaja iz Kanade, hkrati pa je treba omeniti, da je npr. leta 1997 uvoz (700 mio USD) predstavljal le majhen delež celotne porabe (11 milijard USD) izdelkov stavbnega pohištva v ZDA. Tako za Nemčijo, Avstrijo kot tudi Veliko Britanijo velja, da največ izdelkov stavbnega pohištva uvozijo iz drugih držav zahodne Evrope (med 52 in 75%) – večji del iz skandinavskih držav. Drugače pa Japonska uvozi približno tretjino tovrstnih izdelkov iz Severne Amerike in le nekaj odstotkov manj iz Azije in zahodne Evrope (približno po tretjino iz vsakega navedenega območja). Japonci uvažajo predvsem lesena vrata (51%) in okna (34%) – iz Švedske, ZDA in Kanade, medtem ko notranja vrata uvažajo pretežno iz Indonezije in Malezije. Vzhodno-evropske države skupaj z Rusijo imajo najvišja deleža v uvozu stavbnega pohištva v Nemčiji in Avstriji – ta sta leta 1999 znašala okrog 22%. Na splošno je opaziti trend najhitrejše rasti izvoza izdelkov stavbnega pohištva iz dežel, ki so bile doslej glavne izvoznice žaganega lesa: Severna Amerika, Skandinavske države, centralna in vzhodna Evropa, Malezija, Singapur, Brazilija, Čile in Gana. Trend kaže predvsem na prehajanje proizvajalcev teh držav od žaganega lesa v izdelke z višjo dodano vrednostjo..

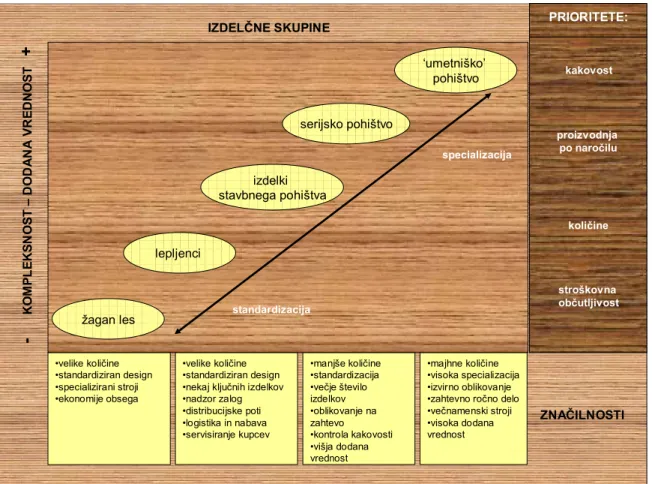

(17) -17-. Tabela 1: Izdelčne skupine, kompleksnost, dodana vrednost in značilnosti PRIORITETE:. ‘umetniško’ pohištvo. serijsko pohištvo specializacija. kakovost. proizvodnja po naročilu. izdelki stavbnega pohištva količine. lepljenci. žagan les. stroškovna občutljivost. standardizacija. -. KOMPLEKSNOST – DODANA VREDNOST. +. IZDELČNE SKUPINE. •velike količine •standardiziran design •specializirani stroji •ekonomije obsega. •velike količine •standardiziran design •nekaj ključnih izdelkov •nadzor zalog •distribucijske poti •logistika in nabava •servisiranje kupcev. •manjše količine •standardizacija •večje število izdelkov •oblikovanje na zahtevo •kontrola kakovosti •višja dodana vrednost. •majhne količine •visoka specializacija •izvirno oblikovanje •zahtevno ročno delo •večnamenski stroji •visoka dodana vrednost. ZNAČILNOSTI. Vir: prirejeno po Product Profile: Wood & Wood Products, International Trade Centre – Business Sector Round Table, Brussels, 2001; povzeto po Podjetja »x« 2002, 7. Razmere v slovenski proizvodnji stavbnega pohištva so v veliki meri odvisne od razmer v gradbeništvu in sicer predvsem v Nemčiji, ki je največji kupec slovenskega stavbnega pohištva. Tako naj bi bilo v Nemčiji še leta 1995 prodanih kar 25 milijonov oken, leta 2001 pa le še cca. 17 do 18 milijonov. Ob tem je pomembno, da imajo v Nemčiji lesena okna le še 21,8% delež, plastična pa kar 53,7%. Posledično spremembe na omenjenem trgu negativno vplivajo tudi na poslovne rezultate te dejavnosti v Sloveniji. Zanimivo je, da je število prodanih lesenih oken, vrat in podbojev v Sloveniji v obdobju 1994-2000, po začasni rasti v letu 1995, ostalo na skorajda enaki ravni (cca 1,5 milijona), saj se je zmanjšalo le za približno tri odstotke (Statistični urad RS 2001). Leta 2001 je 134 slovenskih proizvajalcev stavbnega pohištva s 4.960 zaposlenimi (leto prej še 5.309) ustvarilo za 227 mio € prihodkov, od tega 128 mio € izvoza, čista izguba poslovnega leta teh podjetij pa je le za malenkost presegla njihov ustvarjeni čisti dobiček..

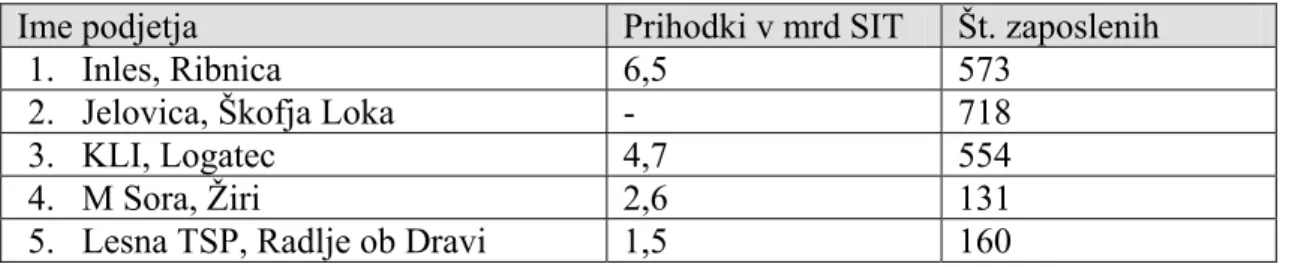

(18) -18Tabela 1: Največji slovenski proizvajalci lesenega stavbnega pohištva (2000) Ime podjetja 1. Inles, Ribnica 2. Jelovica, Škofja Loka 3. KLI, Logatec 4. M Sora, Žiri 5. Lesna TSP, Radlje ob Dravi. Prihodki v mrd SIT 6,5 4,7 2,6 1,5. Št. zaposlenih 573 718 554 131 160. Vir: Gospodarski Vestnik, 21. maj 2001; povzeto po Podjetje »x« 2002, 8. Navedeni podatki v tabeli so iz statističnih podatkov, ki beležijo le evidentirano glavno dejavnosti, vendar če bi upoštevali dejstva o sami proizvodnji stavbnega pohištva, bi tudi obravnavano podjetje »x« sodilo med večje proizvajalce lesenega stavbnega pohištva v slovenskem prostoru. Poleg tega so se na slovenskem trgu, podobno kot drugod v Evropi, pojavili tudi številni proizvajalci plastičnega stavbnega pohištva (v Sloveniji prek 60), ki dodatno zaostrujejo konkurenco na trgu. Na tem mestu je pomembno izpostaviti, da ima tudi obravnavano podjetje «x« lastno proizvodnjo t.i. PVC stavbnega pohištva, ki predstavlja približno tretjino proizvodnje oken. Lesena okna (še posebno tista v kombinaciji z aluminijem) so namenjena kupcem v višjem cenovnem razredu, medtem ko je plastično pohištvo namenjeno nezahtevnim poslovnim objektom in nižjemu cenovnemu razredu individualnih kupcev. Med direktorji podjetij proizvajalcev stavbnega pohištva prevladuje mnenje, da je eden glavnih vzrokov za težave v tej podskupini v preveliki razdrobljenosti in premajhni specializaciji podjetij. Specializacija, povezovanje podjetij v grozde in ekonomije obsega so edina možnost za njihovo preživetje. Iz teh ugotovitev pa izhajajo tudi poslovni načrti, saj načrt razvoja temelji ravno na specializaciji, sodelovanju v lesarskem grozdu in ekonomijah obsega. Podjetje »x« po eni strani neposredno prodaja lepljence drugim proizvajalcem stavbnega pohištva, po drugi strani pa te lepljence uporablja za lastno proizvodnjo končnih izdelkov. Tako sta s stališča poslovnega načrta oziroma podjetja pomembna oba trga: trg lepljencev kot polizdelkov in trg stavbnega pohištva kot končnih izdelkov..

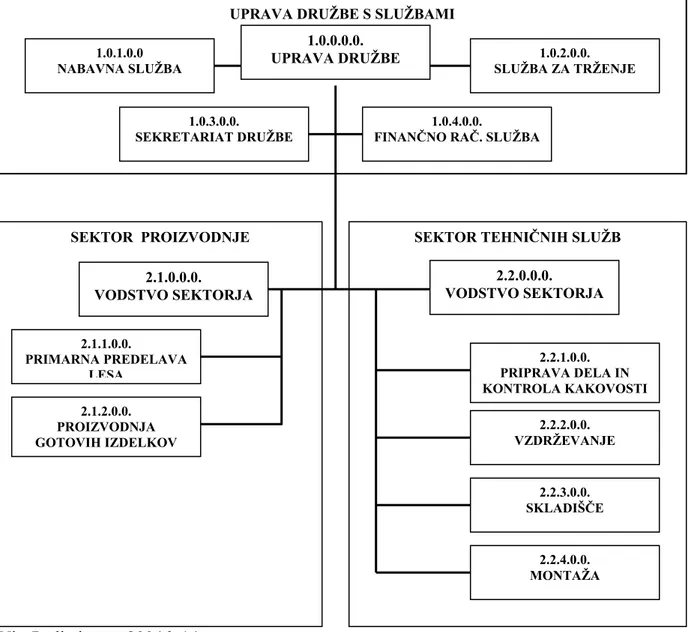

(19) -193.2 Organizacijska shema podjetja Sestavni del organizacijske sheme podjetja se delijo na makro, mezo in mikro. Zaradi obširnosti opisa vseh, je v nadaljevanju podrobnejše opredeljena makroorganizacijska smeha podjetja «x«. Tabela 3: Makroorganizacijska shema podjetja »x« UPRAVA DRUŽBE S SLUŽBAMI 1.0.1.0.0 NABAVNA SLUŽBA. 1.0.0.0.0. UPRAVA DRUŽBE. 1.0.3.0.0. SEKRETARIAT DRUŽBE. SEKTOR PROIZVODNJE 2.1.0.0.0. VODSTVO SEKTORJA 2.1.1.0.0. PRIMARNA PREDELAVA LESA 2.1.2.0.0. PROIZVODNJA GOTOVIH IZDELKOV. 1.0.2.0.0. SLUŽBA ZA TRŽENJE. 1.0.4.0.0. FINANČNO RAČ. SLUŽBA. SEKTOR TEHNIČNIH SLUŽB 2.2.0.0.0. VODSTVO SEKTORJA. 2.2.1.0.0. PRIPRAVA DELA IN KONTROLA KAKOVOSTI 2.2.2.0.0. VZDRŽEVANJE. 2.2.3.0.0. SKLADIŠČE. 2.2.4.0.0. MONTAŽA. Vir: Podjetje »x« 2004d, 14. Za uspešno izvajanje poslovnih funkcij podjetja se oblikujejo enote, tako da tvorijo vsebinsko in procesno zaokrožene celote. Pri oblikovanju enot podjetja se upoštevajo zlasti: • tehnološki postopek, strateška vizija ter razvojni cilji podjetja; • smiselnost in ustreznost združevanja posameznih nalog v delovna mesta v okviru posameznih enot; • možnost spreminjanja in dograjevanja organizacije v prihodnosti oz. ustrezna fleksibilnost; • potrebno število zaposlenih na delovnem mestu in v enoti..

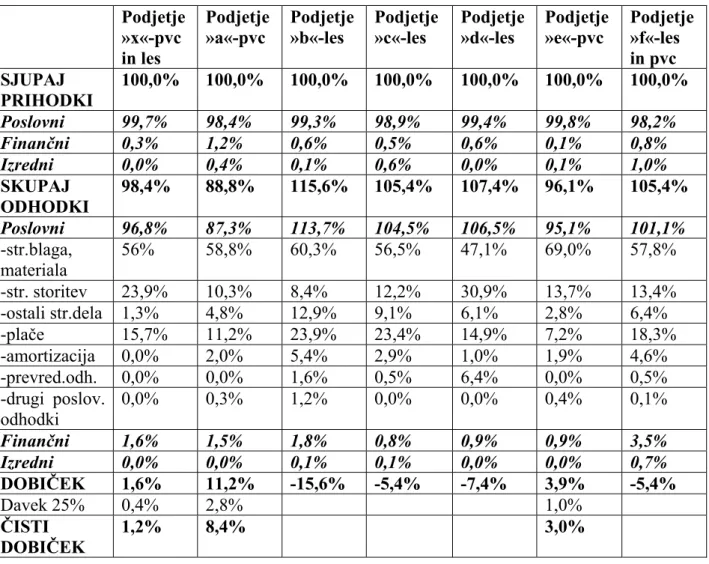

(20) -20Skladno z načeli učinkovitosti in ekonomičnosti poslovanja ter zahtevami tehnološkega procesa je podjetje »x« notranje razdeljeno na osnovi zgoraj prikazane organizacijske sheme. Uprava podjetja s službami – uprava podjetja je dvočlanska in predstavlja najvišji makroorganizacijski nivo podjetja. Podjetje vodi direktor podjetja. Imenuje ga ustanovitelj podjetja ali po njegovem pooblastilu pristojen organ. V primeru svoje odsotnosti ga nadomešča namestnik direktorja oz. imenuje direktor svojega namestnika. Sektor je organizacijska enota, ki pokriva osnovne poslovne funkcije v podjetju in predstavlja drugi makro-organizacijski nivo podjetja. Podjetje je razdeljeno na sektor proizvodnje in sektor tehničnih služb, ki so neposredno odgovorni direktorju podjetja. Vodje sektorjev so poslovodni delavci s posebnimi pooblastili in odgovornostmi za organizacijske enote, ki jih pokrivajo. V okviru posebnih pooblastil, določenih z individualno pogodbo za delavce s posebnimi pooblastili, ki jo lahko sklenejo z direktorjem podjetja, so njemu tudi neposredno podrejeni. Podrobneje so pooblastila in odgovornosti opredeljene v opisu delovnih mest, internih navodilih, ki jih izda direktor podjetja in v pogodbi o zaposlitvi. Službe sektorjev so osnovne organizacijske enote na področjih sektorjev in predstavljajo tretji organizacijski nivo v družbi. Pokrivajo zaokrožena področja v okviru posameznih poslovnih funkcij. Vodje služb sektorjev so neposredno odgovorni vodji sektorja. Posamezne naloge ali skupina nalog se znotraj organizacijskih enot opravlja v okviru delovnih mest. Delovna mesta so opredeljena s sistematizacijo delovnih mest. Za vsako delovno mesto mora obstajati opis delovnega mesta na ustreznem obrazcu. Delovna mesta predstavljajo mikro organizacijsko raven družbe. 3.3 Prisotnost in konkurenčnost podjetja na domačem in tujem trgu Podjetje »x« večino svoje proizvodnje oken in vrat izvozi v Nemčijo in Avstrijo. Na tretjem mestu sta slovenski trg in Makedonija, sledi pa jima Hrvaška ter Bosna in Hercegovina. Večino proizvedenih lepljencev porabi podjetje za lastno proizvodnjo oken in vrat, dobro tretjino pa proda na trgu – predvsem v Nemčijo in Avstrijo. Podjetja so vedno bolj podvržena vplivom okolja, predvsem vplivom konkurence. Prisiljena so analizirati okolje oz. ugotavljati možnosti in nevarnosti svojega razvoja glede na okolje. Ta analiza se imenuje zunanja analiza. Analiza poslovanja in analiza okolja sta poznani kot SWOT analiza oz. ugotavljanje prednosti in pomanjkljivosti podjetja ter možnosti in nevarnosti razvoja. V spodnji tabeli je prikazan poslovni izid slovenskih podjetij, ki proizvajajo stavbno pohištvo. V primerjavo so zajeta podjetja, ki proizvajajo zgolj leseno stavbno pohištvo (označeno z les), zgolj plastično stavbno pohištvo (označeno z pvc) ali imajo v svojem programu tako leseno kot plastično proizvodnjo stavbnega pohištva (označeno z les in pvc). Že grobi pogled na prikazano tabelo daje jasno sliko, da s pozitivnim izidom poslujejo predvsem podjetja, ki proizvajajo stavno pohištvo iz umetne mase, medtem ko se, kot kaže tudi vsa ostala lesna industrija, proizvajalci lesenega stavbnega pohištva v veliki večini prebijajo skozi rdeče številke..

(21) -21Tabela 4: Primerjava poslovnega izida konkurenčnih podjetij za leto 2003. SJUPAJ PRIHODKI Poslovni Finančni Izredni SKUPAJ ODHODKI Poslovni -str.blaga, materiala -str. storitev -ostali str.dela -plače -amortizacija -prevred.odh. -drugi poslov. odhodki Finančni Izredni DOBIČEK Davek 25% ČISTI DOBIČEK. Podjetje »x«-pvc in les 100,0%. Podjetje »a«-pvc. Podjetje »b«-les. Podjetje »c«-les. Podjetje »d«-les. Podjetje »e«-pvc. 100,0%. 100,0%. 100,0%. 100,0%. 100,0%. Podjetje »f«-les in pvc 100,0%. 99,7% 0,3% 0,0% 98,4%. 98,4% 1,2% 0,4% 88,8%. 99,3% 0,6% 0,1% 115,6%. 98,9% 0,5% 0,6% 105,4%. 99,4% 0,6% 0,0% 107,4%. 99,8% 0,1% 0,1% 96,1%. 98,2% 0,8% 1,0% 105,4%. 96,8% 56%. 87,3% 58,8%. 113,7% 60,3%. 104,5% 56,5%. 106,5% 47,1%. 95,1% 69,0%. 101,1% 57,8%. 23,9% 1,3% 15,7% 0,0% 0,0% 0,0%. 10,3% 4,8% 11,2% 2,0% 0,0% 0,3%. 8,4% 12,9% 23,9% 5,4% 1,6% 1,2%. 12,2% 9,1% 23,4% 2,9% 0,5% 0,0%. 30,9% 6,1% 14,9% 1,0% 6,4% 0,0%. 13,7% 2,8% 7,2% 1,9% 0,0% 0,4%. 13,4% 6,4% 18,3% 4,6% 0,5% 0,1%. 1,6% 0,0% 1,6% 0,4% 1,2%. 1,5% 0,0% 11,2% 2,8% 8,4%. 1,8% 0,1% -15,6%. 0,8% 0,1% -5,4%. 0,9% 0,0% -7,4%. 0,9% 0,0% 3,9% 1,0% 3,0%. 3,5% 0,7% -5,4%. Vir: Noviformum, IBON 2003. Še zdaleč ni nujno, da bi morala imeti podjetja, ki konkurirajo znotraj panoge, enako strukturo stroškov. Do razlik med posameznimi konkurenti prihaja zaradi naslednjih vzrokov: • konkurenti lahko nabavljajo prvine poslovnega procesa po različnih cenah in pri različnih dobaviteljih; • konkurenti lahko imajo različno stare obrate, različno stopnjo sodobnosti tehnologije, različno strukturo delovne sile ipd., kar vpliva na različno višino in sestavo fiksnih in variabilnih stroškov • Konkurenti imajo lahko različne stroške tudi zaradi različne ekonomije obsega in krivulje izkušenj (učne krivulje) • Konkurenti lahko imajo različne stroške tudi zaradi različnega vpliva inflacije ali valutnih gibanj • Konkurenti lahko imajo različne stroške tudi zaradi različnih nabavnih in prodajnih distribucijskih kanalov Da bi bilo podjetje konkurenčno, mora biti struktura in višina stroškov primerljiva s tistimi od konkurentov. Podjetje mora biti torej strateško konkurenčno. Seveda ni mogoče, da bi podjetje imelo enake stroške kot druga rivalska podjetja, vendar je dejstvo, da podjetja, ki imajo stroške precej višje od povprečja, ne ostanejo dolgo v panogi, temveč propadejo..

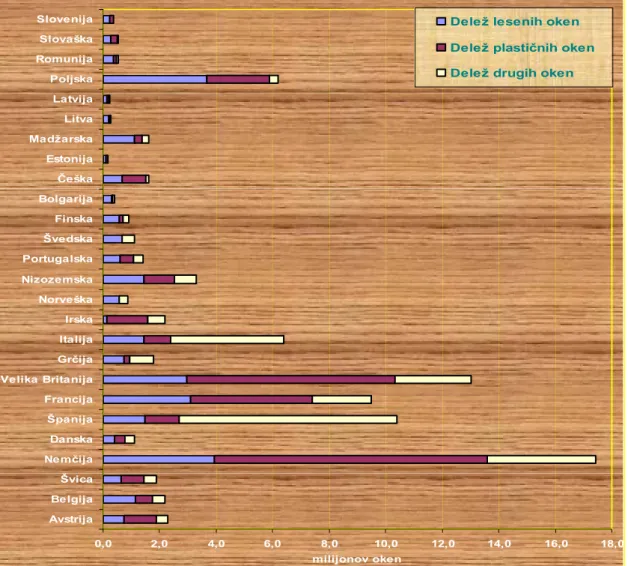

(22) -223.3.1. Tuji trg. Raziskava EuroWindoor iz leta 2000 je zajela zahodno evropske države (razen Islandije, Monaka, Liechensteina in Andore) na eni in izbrane vzhodno evropske države (Poljska, Litva, Latvija, Estonija, Češka, Slovaška, Madžarska, Romunija, Bolgarija in Slovenija) na drugi strani. Evropski trg je bil ocenjen na 88,5 milijona oken leta 1999 (77,7 mio zahodna in 10,8 mio vzhodna Evropa), za leto 2000 je bilo napovedano zmanjšanje za slab odstotek in že leto zatem povečanje za slabe pol odstotka (Podjetje »x« 2002, 10-11). Na zahodno evropskem trgu so lesena okna leta 1999 predstavljala le 27,5%, plastična 39,0% in druga okna (kombinacija les/aluminij in druga) preostalih 33,5%. Glede na pričakovano nadaljevanje negativnih trendov v Nemčiji, pa je bila ocenjena nadaljnja stagnacija in zmanjševanje obsega trga. Količinsko zmanjševanje lesenih oken je predvsem posledica nadomeščanja s plastičnimi okni, vendar pa so razlike med državami občutne. Vzhodno evropski trg je, kot je razvidno iz že navedenih podatkov, predstavljal le dobro desetino (12,2%) celotnega evropskega trga oken, vendar pa so napovedane stopnje rasti za naslednja leta med štirimi in petimi odstotki. Delež lesenih oken je leta 1999 znašal 59,3%, vendar kaže negativen trend na račun povečevanja prodaje plastičnih oken (32,9% leta 1999). Države z več kot petdeset odstotnim deležem lesenih oken so bile po ocenah EuroWindoor leta 2000 Belgija, Norveška, Švedska in Finska v zahodni Evropi ter Bolgarija, Estonija, Madžarska, Litva, Latvija, Poljska, Romunija in Slovenija v vzhodni oziroma centralni Evropi. Medtem ko lesena okna v zahodni Evropi prevladujejo predvsem v Skandinaviji oziroma na severu, pa podobno velja za večino vzhodno evropskih držav. Trendi v teh državah pa vendarle kažejo 'dohitevanje' zahodne Evrope v smislu vse višjih deležev plastičnih oken. Pri tem sta v ospredju predvsem Češka in Slovaška, ki sta najbolj izpostavljeni tovrstni ponudbi in selitvi proizvodnje iz Nemčije, blizu pa sta jima tudi Poljska in Slovenija. V zahodni Evropi imajo najvišje deleže plastičnih oken (več kot 50%) Avstrija, Nemčija, Velika Britanija in Irska..

(23) -23Tabela 5: Ocena velikosti trga oken po posameznih državah zahodne, centralne in vzhodne Evrope ter njihova struktura glede na uporabljeni material (lesena, plastična, druga) Slovenija. Delež lesenih oken. Slovaška. Delež plastičnih oken. Romunija. Delež drugih oken. Poljska Latvija Litva Madžarska Estonija Češka Bolgarija Finska Švedska Portugalska Nizozemska Norveška Irska Italija Grčija Velika Britanija Francija Španija Danska Nemčija Švica Belgija Avstrija 0,0. 2,0. 4,0. 6,0. 8,0. 10,0. 12,0. 14,0. 16,0. 18,0. milijonov oken. Vir: Euro Windoor, 2000; Podjetje »x« 2002, 12.. 3.3.2. Domači trg. Lepljenci Konkurenčnih podjetij, ki bi se v Sloveniji ukvarjala s proizvodnjo lepljencev izključno za prodajo na trgu, je malo. Večina proizvajalcev stavbnega pohištva lepljence izdeluje za lastne potrebe, vendar je trend dokupovanja lepljencev na trgu vse močnejši. Ocenjujem, da uvoz lepljencev predstavlja približno polovico vseh nakupov lepljencev slovenskih proizvajalcev stavbnega pohištva (12.000 m3 letno). Tako vidim glavne konkurente predvsem v: • tujih ponudnikih, ki lepljence ponujajo neposredno slovenskim proizvajalcem stavbnega pohištva, • gozdno gospodarskih podjetjih, ki širijo svojo dejavnost v razrez lesa in proizvodnjo lepljencev, • drugih slovenskih proizvajalcih lepljencev: o proizvodnja izključno za trg, o proizvodnja predvsem za lastne potrebe in občasne ponudbe presežkov na trgu..

(24) -24-. Okna in vrata Na slabo poslovanje lesnega stavbarstva še vedno vpliva recesija v Nemčiji kakor tudi velik pritisk konkurence. Prodor proizvajalcev PVC stavbnega pohištva, ki lahko z nizkimi stroški začnejo z proizvodnjo izdelkov in njihov burni marketinšiki prodor na trg, močno zaustavlja prodajo lesenega stavbnega pohištva, katerega glavna proizvodnja je pri obravnavanem podjetju »x«. Pritisk konkurence (plastika, kovina, les-alu) smo omili z pestrim proizvodnoprodajnim programom, in sicer v podjetju poleg glavnega proizvoda – lesenih oken in vrat, našim kupcem ponujamo še: • pvc okna in vrata • les-alu okna • senčila • police • polkna • montažo • demontažo • svetovanje…. Pomembno je vedeti, da je podjetje eno izmed večjih proizvajalcev lesenih oken na slovenskih tleh, ki s svojo kvaliteto že vrsto let zadovoljuje zahtevne evropske kupce. Slabost podjetja vidim v tem, da nima uveljavljenega imena na slovenskem tržišču, da premalo agresivno nastopa na trgu – predvsem na slovenskem, da sem mora z izdelki bistveno bolj približati fizični stranki, ki podjetju zagotovi likvidna sredstva ob naročilu..

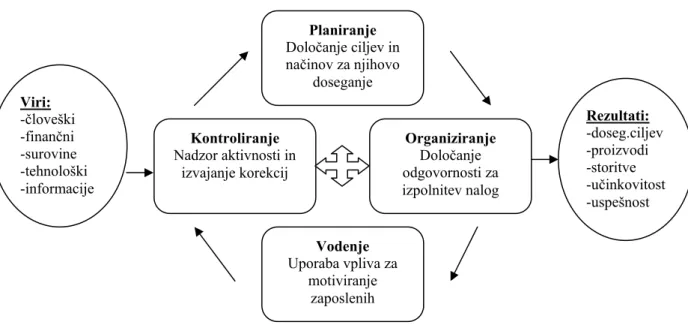

(25) -254. FINANČNO PLANIRANJE IZBRANEGA PODJETJA »X«. 4.1 Splošno o vlogi in pomenu finančnega planiranja Management pomeni usklajevanje nalog in dejavnosti za dosego postavljenih ciljev in ga tudi opredeljujemo kot ustvarjalno reševanje problemov, ki se pojavljajo na področju planiranja, organiziranja, vodenja in pregledovanja razpoložljivih virov pri doseganju poslanstva in razvoja organizacije. Tabela 6: Proces managementa v podjetju. Planiranje Določanje ciljev in načinov za njihovo doseganje Viri: -človeški -finančni -surovine -tehnološki -informacije. Kontroliranje Nadzor aktivnosti in izvajanje korekcij. Organiziranje Določanje odgovornosti za izpolnitev nalog. Rezultati: -doseg.ciljev -proizvodi -storitve -učinkovitost -uspešnost. Vodenje Uporaba vpliva za motiviranje zaposlenih. Vir: Šnidaršoć 2000, 24-25. Planiranje je proces, ki predstavlja nasprotje improvizacije. Pri planiranju sistematično predvidevamo potrebne odločitve podjetja, improvizacijo pa uporabljamo takrat, ko se problem pojavi. Planiranje je funkcija managementa, ki se ukvarja z: • definiranjem ciljev za bodočo doseganje rezultatov • določanjem katerih nalog je potrebno uresničiti • in katere vire, resurse bomo potrebovali v ta namen. Planiranje torej definira kam hoče organizacija priti v prihodnosti in kako priti tja. Funkcija planiranja zajema opredeljevanje ciljev organizacije in poti za njihovo uresničitev..

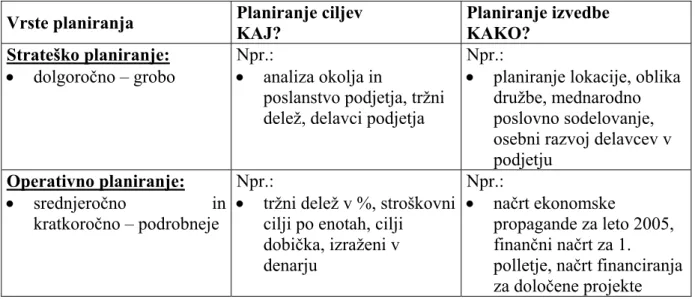

(26) -26Tabela 7: Vrste planiranja Planiranje izvedbe KAKO? Npr.: Strateško planiranje: • dolgoročno – grobo • planiranje lokacije, oblika družbe, mednarodno poslovno sodelovanje, osebni razvoj delavcev v podjetju Npr.: Npr.: Operativno planiranje: • srednjeročno in • tržni delež v %, stroškovni • načrt ekonomske kratkoročno – podrobneje cilji po enotah, cilji propagande za leto 2005, dobička, izraženi v finančni načrt za 1. denarju polletje, načrt financiranja za določene projekte Vrste planiranja. Planiranje ciljev KAJ? Npr.: • analiza okolja in poslanstvo podjetja, tržni delež, delavci podjetja. Tabela 8: Časovni horizont planiranja danes. 1 leto. 2 leto. 5 let in več let. analiziranje. Kratkoročno planiranje. Operativni cilji. Srednjeročno planiranje. Taktični cilji. Dolgoročno planiranje. Strateški cilji. Podjetja pri svojem strateškem planiranju izhajajo iz poslanstva podjetja, to so zamisli o temeljnih ciljih podjetja. Strateški plan je podlaga za izdelavo nadaljnjih planov, vendar morajo najprej pristopiti k analizi okolja, v katerem poslujejo tudi ostala podjetja in opraviti analizo konkurence, lastnih prednosti in slabosti v primerjavi z okoljem. Temeljna analiza okolja je podlaga za izdelavo dolgoročnih ciljev. Izvajanje dolgoročnih ciljev ne poteka samo po enem scenariju, kar pomeni, da morajo biti podjetja pripravljena na več različnih situacij pri uresničevanju ciljev. Po procesu izdelave dolgoročnih ciljev preide podjetje k izdelavi operativnih ciljev oz. k operacionalizaciji ciljev. Pri organiziranju poslovnih procesov moramo biti pozorni na razvoj vodenja podjetja in trga. Strateško planiranje mora potekati tako, da podjetja razmišljajo predvsem o trgu in nenazadnje tudi o ohranitvi okolja, v katerim živimo. Ne moremo se zadovoljiti samo s tem, da izdelamo temeljni plan proizvodnje in na njegovem temelju pristopimo k organizaciji ostalih poslovnih funkcij..

(27) -27Očitno je, da je treba povezovati med seboj nadziranje in analiziranje poslovanja, v sodobnem obravnavanju pa oboje tudi s planiranjem (načrtovanjem). Jedro zamisli o nadziranju in analiziranju poslovanja je v proučevanju poslovanja na temelju podatkov o bodočem, sedanjem in preteklem poslovanju. Planiranje poslovanja je opredeljeno kot podrobnejše določanje ciljev, zasnovanih v politiki podjetja, to je postaviti jih v čas in prostor kot poslovno-planske in kasneje kot delovne cilje, opredeljene z nalogami. To dalje pomeni določiti,kaj je treba narediti, v kakšnih kakovostih in okoliščinah, kako je treba narediti, s kakšnimi sredstvi, kje, zakaj, kdaj in do kdaj, predvsem pa kdo (odgovornost). O vsem tem morajo biti informirani ustrezni udeleženci z informacijami iz planov, kasneje pa tudi z informacijami o izvedbi. Plan je pri tem izid planiranja ter formaliziran zapis ciljev podjetja, postopkov za doseganje teh ciljev in nosilcev. Plan nastaja v procesu planiranja kot predlog osnutka in osnutek plana, nato kot predlog plana in kot plan določenega podjetja ali njegovega dela. 4.2 Finančno planiranje v izbranem podjetju »x« V poslovanju podjetij ima vsak član kolektiva večji ali manjši vpliv na višino in spreminjanje višine ter vzroke za nastajanje stroškov. Obstaja seveda razlika med vplivom tistega, ki pripravlja strokovne predloge za upravljanje in vodstvene organe podjetja in njihove najpomembnejše odločitve o poslovanju, in med tistimi, ki paletizira blago za skladiščenje ali odpravo. Vendar lahko oba, pa tudi vsakdo drug v podjetju, povzroča ali preprečuje stroške in s tem tudi vpliva na obstoj, razvoj ali propad podjetja, svojega delovnega mesta in svoje lastno življenje. Vsakdo je namreč vpliven sestavni del te celot in enako velja, če povzročamo ali preprečujemo stroške naše družbene skupnosti. Vsak trenutek dela ali nedela je torej povezan z nastajanjem stroškov. Njihova višina je odvisna predvsem od vpliva dveh dejavnikov: • od porabe surovin, obrabe strojev in drugih naprav ter izrabe delovnega časa, skratka od porabe prvin poslovnega procesa • od njihov nabavne cene. Nastajanje stroškov si zavestno dovoljujemo z namenom, da bomo z delom nastale učinke (proizvode in storitve) tudi prodali, ter predpostavljamo, da obstaja za njihov tržni odjem plačilno sposobno povpraševanje. Z doseženo prodajno ceno svojih učinkov dosegamo na eni strani celotni prihodek, s katerim krijemo svoje stroške in oblikujemo sklade, po drugi strani pa odjemalcem svojih učinkov povzročamo stroške. Čim višje stroške jim bomo povzročili, tem višje stroške bodo oni povzročili svojim kupcem. Na kocu te verige bodo višji stroški zopet prizadeli nas. Zato smo pri gospodarjenju zainteresirani za čim nižje stroške, ker nam to omogoča kar največjo razliko med celotnim prihodkom in lastno ceno naših proizvodov in storitev. To pa nam omogoča ne samo neposredno, ampak tudi posredno kar se da nizke nabavne cene prvin poslovnega procesa. To pa je cilj, h katerem težimo pri poslovanju vsakega podjetja. Podatke o stroških daje stroškovno računovodstvo. S poznavanjem normativov porabe in nabavne cene si jih lahko izračunamo vsaj delno tudi sami. Iz podatkov je potrebno z analizo priti do strokovne osnove za poslovne odločitve (četudi to ni nikoli edina osnova, nujno je potrebno upoštevati še podatke o razmerah na trgu, o razpoložljivih kapacitetah, o razpoložljivih finančnih sredstvih, o obračanju denarja, o predvideni ekonomičnosti,.

(28) -28produktivnosti in rentabilnosti, o tehnoloških možnostih in zahtevah, o razpoložljivih kadrih itd.). Vsako podjetje, pa tudi neprofitna organizacija, si prizadeva doseči čim večjo uspešnost svojega delovanja. Od dosežene uspešnosti je odvisno preživetje, pa tudi kakovost preživetja podjetja. Načelo uspešnosti poslovanja je podjetju družbenoekonomsko določeno. V kapitalizmu je tako uspešnost poslovanja podjetja določena kot dobičkonosnost (rentabilnost, profitabilnost) ali pa donosnost. Ta cilj lastnikov kot izvirnih udeležencev v gospodarski združbi v kapitalizmu poskuša doseči management na najbolj učinkovit način. Zagotavljanje smotrnosti uspešnosti delovanja podjetij poteka z organizacijskim procesom. Ta se začenja s planiranjem, ki poskuša v danih razmerah določiti čimbolj ustrezno poslovanje. Seveda je že to zamišljeno nepopolno vsaj zaradi dveh razlogov: prvič, negotovosti okolja, in drugič, slabosti v samem razmišljanju o prihodnjem smotrnem delovanju, predvsem zaradi kompleksnosti. Deloma zaradi planiranja, deloma pa zaradi neustrezne izvedbe (pomanjkanje volje – motivacije za izvedbo, pomanjkanje znanja in sposobnosti) pride do odstopanj. S kontrolo sicer poskuša podjetje ustvariti zamišljeno ali vsaj zmanjšati posledice odstopanj. Kljub prizadevanjem v procesu planiranja, izvajanja in kontrole, pogosto prihaja do slabosti v poslovanju, ki zmanjšujejo uspešnost delovanja in celo ogrozijo preživetje podjetja. V poslovanju se vsako podjetje sooča s stanjem, ko mora temeljiteje razmisliti o možnostih izboljšanja poslovanja, zlasti še, kako zmanjšati stroške ali povečati prodajo. Lahko je takšno neustrezno stanje posledica vplivov okolja, obdržanih navad v poslovanju ne glede na spremembe, zanemarjanja smotrnega odločanja itd. Včasih morajo v podjetju temeljito razmisliti o večjih spremembah, ki bodo ponovno povečale uspešnost. Mogoče so takšni programi potrebni vsakih nekaj let. Opisano stanje in prizadevanja so povsem enaka prizadevanjem ljudi za njihovo zdravje. Od časa do časa je treba posvetiti več skrbi zdravju, pri čemer je lahko vzrok za skrb bolj ali manj kritično stanje. Seveda je zaželena stalna, čim ustreznejša skrb za zdravje posameznika, podjetja ali druge združbe. Zato mora npr. podjetje sproti čimbolj skrbeti za uspešnost npr. v procesih planiranja, udejanjanja in kontroliranja. Kljub temu pa mora, bodisi zaradi nenadnih sprememb okolja bodisi zaradi lastnih, notranjih vzrokov, občasno poskrbeti za temeljitejšo prenovo poslovanja. To se še posebej dogaja v kriznih razmerah, ko sta število in globina težav tolikšna, da preti ukinitev podjetja. Uspešnost poslovanja je odvisna od podjetja in od okolja, v katerem deluje. V podjetju je odvisna od planiranja, udejanjanja in kontroliranja; planiranje in kontroliranje sta po svojem procesu odločanje. Lahko rečemo, da je uspešnost vse bolj odvisna prav od odločanja. V podjetju vsi zaposleni odločajo; izvajalci le o lastnem delu v okvirih, postavljenih s strani managementa, management pa tudi o delu izvajalcev. Najbolj pomembne so odločitve, ki vplivajo na celotno poslovanje. Kot mera ali načelo tega odločanja se pojavlja uspešnost poslovanja podjetja; dobičkonosnost ali donosnost. Ni dvoma, da odločajo tisti, ki za celotno poslovanje neposredno odgovarjajo. Navedimo dva primera takšnih odločitev. Prvi primeri so investicijske odločitve. Zaradi pomembnosti so skrbno pripravljene v obliki investicijskih programov. Ti prikazujejo možnost izvedbe. Z investicijskim programom dokazujemo, da vse poslovne funkcije predvidoma lahko delujejo in so usklajene med seboj in okoljem. S programom pa tudi pokažemo, da bo predvidena uspešnost vsaj zadovoljiva. Najpogosteje uspešnost v investicijskih programih kažemo kot donosnost sredstev, saj se dolgoročno tudi amortizacija pojavlja v enaki vlogi kot dobiček. Drugi primer odločitev je izbira asoritmenta v podjetju ob danih sredstvih. Taktično je možno spreminjati asoritment v krajšem obdobju, npr. v okviru enega leta. Kot mera uspešnosti se pojavlja sam dobiček, saj so sredstva kratkoročno bolj ali manj dana ali pa dobičkonosnost sredstev, z vidika lastnika pa še dobičkonosnost kapitala. Ta delitev tudi kaže, da so odločitve o celotnem poslovanju ali.

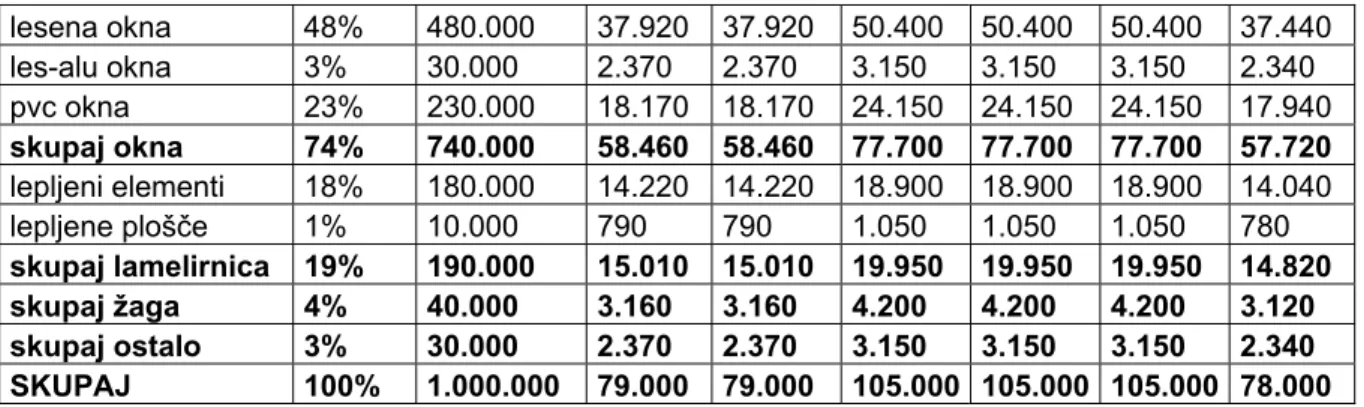

(29) -29strateške (s posledicami več let vnaprej) ali pa taktične (s posledicami za krajše obdobje). Obenem velja, da močno vplivajo na uspešnost, vendar njihova priprava zahteva več časa in na učinke čakamo dolgo. Management sodeluje v odločitvah o celotnem poslovanju. Neposredno pa so odgovorni za odločitve o poslovnih funkcijah. Te operativne odločitve so neposredno povezane le s poslovno funkcijo, zato so razmeroma hitre; lahko tudi precej povečajo uspešnost, zlasti še, če so povezane s kritično funkcijo. Z vidika podjetja gre za povečanje učinkovitosti. Tako si proizvodnja prizadeva za večjo storilnost, prodaja za čimveč naročil ipd. Te odločitve se predvsem nanašajo na zaporedje naročil, količine proizvodnje, velikost zalog ipd. Skratka, v prizadevanjih poskušajo doseči čim večjo izrabo danih proizvodnih zmogljivosti, s tem pa nižje stroške stroškovnega mesta ne enoto njegove zmogljivosti. Odločitve je mogoče hitro izpeljati in tudi učinki so hitro prisotni. Izvajalci neposredno ustvarjajo uporabno vrednost v poslovnem procesu, torej podrobneje odločajo o uporabni vrednosti: proizvodu ali storitvi in o procesu, kako to doseči. Manjše spremembe proizvoda in storitev ter procesa je mogoče doseči v kratkem času. Gre bolj za tehnične odločitve (čeprav niso prisotne le v proizvodnji) o spremembah v procesu (tehnologiji), v vložkih, ipd., pri katerih se kot sodilo odločanja pojavljajo stroški na proizvedeno enoto. Tako je varčevanje s stroški predvsem povezano s temi odločitvami. Seveda pa je potrebno ne samo planirati ob upoštevanju ustreznega sodila, marveč tudi izmeriti posledice odločitev, saj sicer ne vemo, ali se bo oz. se je poslovanje izboljšalo. Ta sodila, tako v planiranju kot kontroli, pa pripravlja in posreduje računovodstvo, ki tako kot organizacijska-informacijska funkcija omogoča, da se tisti, ki odločajo, lahko smotrno odločajo in s tem zagotavljajo uspešnost poslovanja. 4.2.1. Kratkoročno finančno planiranje. Končni izdelek kratkoročnega finančnega planiranja je poslovni načrt za prihodnje leto oz. letni plan. Namen planiranja je opredeljevanje želenega prihodnjega položaja podjetja in s tem iskanje primernih strategij za dosego le-tega. Z letnim planom se posreduje lastnikom namene in možnosti, ki jih podjetje želi izkoristiti. Na drugi strani pa planirani podatki predstavljajo osnovo za vrednotenje uspešnosti poslovanja tako uprave kot posameznih vodij poslovnih področij. Postopek planiranja sproži uprava z izdajo temeljih smernic, ki vsebuje mikro in makro izhodišča, opredelitev temeljnih predpostavk ter nosilcev planiranja. Koordinator planiranja je služba kontrolinga, ki v sodelovanju z upravo izdela letni plan na podlagi potrjenih delnih planov poslovnih področij. Osnova za izdelavo plana je strateški načrt, vendar vsebuje konkretnejše aktivnosti za doseganje želenega izida v letu, na katerega se nanaša. Delni plani posameznih poslovnih funkcij kot so plan kadrov, plan prodaje, plan proizvodnje, plan investiranja in dezinvestiranja, plan marketinga, plan stroškov, ipd., se vrednostno sestavijo v celoto v okviru računovodskega predračunavanja (Kokotec-Novak 2001, 5). Računovodsko predračunavanje je usmerjeno k sestavljanju računovodskih predračunov, ki zajemajo podatke o načrtovanih gospodarskih kategorijah, po potrebi dopolnjene tudi s podatki, izraženimi v naravnih merskih enotah. Z vsebinskim sistematiziranjem računovodskih podatkov v celoto želimo spoznati bodoče spremembe in bodoča stanja po posameznih vrstah ekonomskih kategorij podjetij. Torej po posameznih vrstah sredstev, obveznosti do virov sredstev, stroškov, odhodkov in prihodkov. Tako urejevanje in obdelovanje računovodskih podatkov navadno povezujemo z miselnim modelom, na katerem temelji urejanje podatkov v kontni poslovni knjigi..

Gambar

+7

Dokumen terkait

Pengukuran kepuasan kerja menggunakan skala kepuasan kerja, pengukuran komitmen organisasi menggunakan skala komitmen organisasi, dan pengukuran prestasi kerja karyawan menggunakan

Oleh karena itu, penelitian tentang penggunaan probiotik, prebiotik dan kombinasi keduanya sebagai bahan additive pengganti antibiotik dalam ransum ayam broiler,

Sedangkan peserta yang dinyatakan LULUS Seleksi Akhir CPNS Pemerintah Kabupaten Buton Tahun 2019 adalah sebagaimana tersebut dalam Lampiran I dan II pengumuman ini dengan

Pada saat dilakukan pengujian menggunakan metode scanning uji ultrasonik pada blok uji dengan diameter 1.5 mm didapatkan beberapa nilai dari setiap jenis couplant

Kelebihan dari Aplikasi Multimedia Interaktif adalah pengguna tidak perlu repot menggunakan jasa internet, Aplikasi Multimedia Interaktif juga dapat menekan biaya promosi

Sementara itu literatur tentang efektivitas rezim Indian Ocean Tuna Commission (IOTC) masih jarang dilakukan atau bahkan mungkin belum pernah dilakukan karena penelitian

COBIT® 5 PAM mampu menjadi metode evaluasi TI yang tepat untuk mengetahui apakah STIKOM Dinamika Bangsa telah melakukan pengelolaan sumber daya layanan

Paractherina longicornis memiliki kelimpahan jenis sebesar 0,0688661 karena jenis ini memiliki koloni yang sangat padat penduduknya, membentuk koloni besar di tanah terbuka atau