ANALISIS PENERAPAN PRINSIP 5C (CHARACTER, CAPACITY, CAPITAL, COLLATERAL , CONDITION OF ECONOMIC) PADA

PT. BANK X SKC (SENTRA KREDIT KECIL) POLONIA MEDAN

TUGAS AKHIR

Oleh :

NABILLA ARIFA 142101030

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2017

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : NABILLA ARIFA

NIM : 142101030

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL : ANALISIS PENERAPAN PRINSIP 5C

(CHARACTER, CAPACITY, CAPITAL, COLLATERAL , CONDITION OF ECONOMIC) PADA PT. BANK X SKC (SENTRA KREDIT KECIL) POLONIA MEDAN

Tanggal : ……….2017 Dosen Pembimbing

Doli M Jafar Dalimunthe, SE, M.Si NIP. 19830119 200604 1 001

Tanggal : ……….2017 Ketua Program Studi Diploma III Keuangan

Drs. Raja Bongsu Hutagalung, M.Si NIP. 19591229 198903 1 002

Tanggal : ……….2017 Dekan Fakultas Ekonomi Dan Bisnis

Prof. Dr. Ramli, SE, MS NIP. 19580602 198803 1 001

Alhamdulillah penulis memanjatkan puji dan syukur atas kehadirat Allah SWT yang telah memberikan Rahmat dan Hidayah-Nya untuk menyelesaikan Tugas Akhir yang berjudul “Analisis Penerapan Prinsip 5C pada PT. Bank X SKC Polonia Medan” ini dengan baik, sebagai salah satu syarat untuk menyelesaikan pendidikan pada Program Diploma III Fakultas Ekonomi Sumatera Utara.

Teristimewa penulis mengucapkan terima kasih kepada kedua orang tua, ayahanda dan ibunda tersayang yang selalu membimbing, memberikan do’a dan dukungan, serta kasih sayang yang tak pernah putus. Namun berkat bantuan dan dorongan dari berbagai pihak maka Tugas Akhir ini dapat terselesaikan. Pada kesempatan ini penulis berterima kasih kepada:

1. Bapak Prof. Dr. Ramli, SE, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Raja Bongsu Hutagalung,M.Si selaku Ketua Program Studi Diploma III Manajemen Keuangan Universitas Sumatera Utara.

3. Ibu Yamin Chairunisa Muchtar, SP, MBA selaku Sekretaris Program Studi Diploma III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Doli M Jafar Dalimunthe, SE, M.Si selaku dosen pembimbing tugas akhir penulis yang telah meluangkan waktu dan pikirannya untuk membimbing penulis dalam penyelesaian tugas akhir ini.

5. Bapak pimpinan, Staff, dan seluruh Pegawai PT. Bank X SKC Polonia Medan yang telah membantu memberikan data yang diperlukan dalam penyelesaian tugas akhir ini.

6. Sahabat-sahabat tersayang atas semangat, doa, dan dukungan selama ini, dan menjadi penyemangat penulis.

7. Dan buat seluruh teman-teman D-III Manajemen Keuangan grup A stambuk 2014 Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Akhir kata, penulis mengucapkan terima kasih kepada semua pihak yang telah memberikan bantuannya. Dan besar harapan penulis semoga Tugas Akhir ini dapat memberikan manfaat bagi para pembaca sekalian.

Medan, Mei 2017 Penulis,

Nabilla Arifa Nim 142101030

KATA PENGANTAR ... i

DAFTAR ISI ... ii

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 3

C. Tujuan ... 4

D. Manfaat Penelitian ... 4

E. Rencana Penulisan ... 5

BAB II PROFIL PERUSAHAAN ... 6

A. Sejarah Perusahaan ... 6

B. Struktur Organisasi ... 11

C. Tugas dan Wewenang dalam Struktur Organisasi PT. Bank X 12

D. Jaringan Usaha/ Kegiatan ... 16

E. Kinerja Usaha Terkini ... 17

F. Rencana Kegiatan ... 21

BAB III PEMBAHASAN ... 22

A. Fungsi dan Bisnis Bank ... 22

B. Kredit dan Unsur Kredit ... 23

C. Jenis Penggunaan Kredit ... 25

D. Ketentuan Kredit ... 29

E. Analisis Kredit ... 32

F. Penerapan Prinsip 5C (Character, Capacity, Capital, Collateral, Condition of Economic) ... 36

G. Alasan Penerapan Prinsip 5C dalam Pengambilan Keputusan Kredit PT. Bank X SKC Polonia Medan ... 44

H. Pembinaan, Penyelamatan, dan Penyelesaian Kredit Bermasalah ... 45

BAB IV KESIMPULAN DAN SARAN ... 48

A. Kesimpulan ... 48

B. Saran ... 49

DAFTAR PUSTAKA ... 50

LAMPIRAN ... 51

Nomor Nama Tabel Halaman Tabel 2.1 Budaya Kerja dan Perilaku ... 10 Tabel 2.2 Indikator Neraca ... 18 Tabel 2.3 Indikator Laba Rugi Tahun 2016 ... 20

Gambar 2.1 Struktur Organisasi PT. Bank X SKC Polonia Medan ... 11 Gambar 3.1 Proses Penyaluran Kredi ... 41

BAB I PENDAHULUAN

A. Latar Belakang

Bank adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa di lalu lintas pembayaran dan peredaran uang. Bank sebagai lembaga intermediasi berperan mempercepat pembangunan nasional melalui kegiatan penyaluran kredit. Proporsi penyaluran kredit menentukan perannya dari besar kecilnya pendapatan operasional yang diterima bank. Proporsi penggunaan dana simpanan yang tidak ideal akan mendorong kerugian pada bank tersebut.

Selain itu, bank juga dikenal sebagai tempat untuk meminjam uang (kredit) bagi masyarakat yang membutuhkannya. Di samping itu bank juga dikenal sebagai tempat untuk menukar uang, memindahkan uang atau menerima segala macam bentuk pembayaran dan setoran seperti pembayaran listrik, telepon, air, pajak, uang kuliah, dan pembayaran lainnya.

Menurut Supriyono (2011:4) lembaga perbankan berfungsi sebagai lembaga perantara keuangan antara pihak-pihak yang mempunyai dana (surplus of funds) dengan pihak-pihak yang kekurangan dan memerlukan dana (lack of funds) serta melayani kebutuhan pembiayaan dan melancarkan mekanisme sistem pembayaran yang mempunyai peranan dan strategis dalam kegiatan perekonomian.

Menurut Kasmir (2009:102) aktivitas kredit bank yang berkualitas dan sehat memberikan pendapatan operasional terbesar bagi bank jika dibandingkan dengan aktivitas lainnya seperti penyediaan layanan. Oleh karena itu untuk meningkatkan pendapatan dan menjaga kelangsungan bank maka pemberian kredit merupakan aktivitas yang secara terus menerus akan dilakukan.

Dalam memberikan kredit, bank harus mempunyai kepercayaan terhadap calon debitur bahwa dana yang diberikan akan digunakan sesuai dengan tujuan, dan pada akhirnya akan dikembalikan lagi kepada bank sesuai dengan perjanjian yang disepakati. Bagi bank (kreditor), pemberian fasilitas kredit tersebut dapat kembali dengan aman dan menguntungkan. Arus dasar pemberian kredit demikian merupakam suatu keniscayaan dalam dasar-dasar pemberian fasilitas kredit.

Firdaus (2009:2) menurut UU No 10 Tahun 1998 tanggal 10 November 1998 tentang perbankan, dapat disimpulkan bahwa usaha perbankan meliputi tiga kegiatan, yaitu menghimpun dana,menyalurkan dana, dan memberikan jasa bank lainnya. Kegiatan menghimpun dan menyalurkan dana merupakan kegiatan pokok bank sedangkan memberikan jasa bank lainnya hanya kegiatan pendukung.

Salah satu faktor yang dapat digunakan sebagai acuan bank apakah permohonan kredit dari nasabah dapat disetujui atau ditolak. Analisis kredit meliputi analisis watak, analisis kemampuan, analisis modal, analisis prospek usaha, dan analisis modal. Aspek- aspek yang dinilai dalam analisis kredit adalah aspek yuridis/ hukum, aspek pemasaran, aspek keuangan, aspek teknis/ operasi, aspek sosial ekonomi dan aspek amdal. Tujuan analisis ini adalah agar bank yakin bahwa kredit yang diberikan benar-benar aman dan untuk mengurangi kredit macet.

Menurut Ismail (2010:111) analisis kredit adalah suatu proses analisis yang dilakukan oleh bank untuk menilai suatu permohonan kredit yang telah diajukan oleh calon debitur. Prinsip penilaian kredit yang yang menjadi standar minimal yang lazim digunakan dikalangan perbankan yaitu dengan analisis the five c’s of credit (5C) yaitu:

Penilaian Watak (Character), Penilaian Kemampuan (Capacity), Penilaian terhadap modal (Capital), Penilaian terhadap agunan (Collateral), dan Penilaian terhadap prospek usaha nasabah debitur (condition of economy). Dalam menganalisis setiap permohonan kredit, kemungkinan kredit tersebut bermasalah pasti ada. Hanya saja dalam hal ini, bagaimana meminimalkan risiko tersebut seminimal mungkin.

PT. Bank Negara Indonesia sebagai bank yang berpengaruh di perbankan, dan menjalankan usaha sesuai ketentuan Bank Indonesia, mengambil keputusan pemberian kredit dengan semangat kehati-hatian (prudential) sesuai dengan prinsip 5C (the five c’s of credit), yang merupakan tahap penting dalam kualifikasi pemberian kredit. Berdasarkan latar belakang di atas, maka dari itu penulis memilih judul mengenai “Analisis Penerapan Prinsip 5C (Character, Capacity, Capital, Collateral, Condition of Economic) pada PT. Bank X SKC (Sentra Kredit Kecil) Polonia Medan.’’

B. Perumusan Masalah

Berdasarkan latar belakang masalah di atas, maka dapat dirumuskan permasalahannya yaitu :

1. Bagaimana penerapan prinsip 5C (Character, Capacity, Capital, Collateral, Condition of Economic) terhadap pengambilan keputusan kredit pada PT. Bank X SKC Polonia Medan?

2. Apakah alasan penerapan prinsip 5C (Character, Capacity, Capital, Collateral, Condition of Economic) dalam pengambilan keputusan kredit pada PT. Bank X SKC Polonia Medan?

C. Tujuan

Adapun tujuan penelitian ini adalah :

1. Untuk mengetahui penerapan prinsip 5C (Character, Capacity, Capital, Collateral, Condition of Economic) terhadap pengambilan keputusan kredit pada PT. Bank X SKC Polonia Medan.

2. Untuk mengetahui alasan mengapa prinsip 5C (Character, Capacity, Capital, Collateral, Condition of Economic) harus diterapkan dalam pengambilan keputusan kredit pada PT. Bank X SKC Polonia Medan.

D. Manfaat Penelitian

Penulis berharap penelitian yang dilakukan ini dapat memberikan kegunaan atau manfaat untuk berbagai pihak, yaitu :

1. Bagi Peneliti

Bagi peneliti, hasil penulisan ini dapat memperluas wawasan tentang dunia perbankan khususnya masalah penerapan prinsip 5C terhadap pengambilan keputusan kredit dan dapat menerapkan teori yang diperoleh untuk diterapkan secara langsung pada kasus yang nyata.

2. Bagi Perusahaan

Bagi perusahaan/ kreditur, hasil penelitian ini diharapkan dapat memberikan masukan berupa saran-saran tentang faktor yang berpengaruh dalam pengambilan keputusan kredit.

3. Bagi Pihak Lain

Bagi pembaca dan peneliti lain, dapat menambah wawasan dan pengetahuan tentang perbankan dan hasil penelitian ini diharapkan dapat

dijadikan bahan referensi bagi lembaga pendidikan/ mahasiswa yang melakukan penelitian dengan masalah serupa.

E. Rencana Penulisan

a. Jadwal survei/ observasi

Penelitian dilakukan pada PT. Bank X SKC Polonia beralamat di Jln.

Iskandar Muda No. 95 Medan pada tanggal 13 s/d 21 April 2017.

b. Rencana isi

BAB I : PENDAHULUAN

Pada bab ini penulis akan menguraikan alasan pemilihan judul atau latar belakang, identifikasi masalah, manfaat dan tujuan, dan rencana penulisan.

BAB II : PROFIL INSTANSI

Pada bab ini penulis akan memberikan penjelasan tentang sejarah PT. Bank Bank X SKC Polonia Medan, struktur organisasi, job description, kegiatan, dan rencana kegiatan.

BAB III : TOPIK PENELITIAN

Pada bab ini penulis akan menguraikan hasil penelitian tentang Analisis Penerapan Prinsip 5C pada PT. Bank X SKC Polonia Medan.

BAB IV : KESIMPULAN DAN SARAN

Pada bab ini penulis akan memberikan kesimpulan dan saran-saran berdasarkan uraian terdahulu.

BAB II

PROFIL PERUSAHAAN

A. Sejarah Perusahaan

Didirikan pada 5 Juli 1946, BNI yang dahulu dikenal sebagai Bank Negara Indonesia. Bank Negara Indonesia mulai mengedarkan alat pembayaran resmi pertama yang dikeluarkan oleh pemerintah Indonesia, yakni ORI atau Oeang Republik Indonesia. Pada malam menjelang tanggal 30 Oktober 1946, hanya beberapa bulan sejak pembentukannya. Hingga kini tanggal tersebut diperingati sebagai Hari Keuangan Nasional, sementara hari pendiriannya yang jatuh pada tanggal 5 Juli ditetapkan sebagai Hari Bank Nasional.

Menyusul penunjukan De Javasche Bank yang merupakan warisan dari Pemerintah Belanda sebagai Bank Sentral pada tahun 1949, Pemerintah membatasi peranan Bank Negara Indonesia sebagai bank sirkulasi atau bank sentral. Bank Negara Indonesia kemudian ditetapkan sebagai bank pembangunan, dan kemudian diberi hak untuk bertindak sebagai bank devisa, dengan akses langsung untuk transaksi ke luar negeri.

Sehubungan dengan penambahan modal pada tahun 1955, status Bank Negara Indonesia berubah menjadi bank komersial milik pemerintah. Perubahan ini melandasi pelayanan yang lebih baik dan luas bagi sektor usaha nasional.

Sejalan dengan keputusan penggunaan tahun pendirian sebagai identitas perusahaan, nama Bank Negara Indonesia 1946 resmi digunakan mulai akhir tahun 1968. Perubahan ini menjadikan Bank Negara Indonesia lebih dikenal luas sebagai ‘BNI 46’. Penggunaan nama panggilan yang lebih mudah diingat 'Bank BNI' ditetapkan bersamaan dengan perubahaan identitas perusahaan tahun 1988.

Tahun 1992, status hukum dan nama BNI berubah menjadi PT Bank Negara Indonesia (Persero), sementara keputusan untuk menjadi perusahaan publik diwujudkan melalui penawaran saham perdana di pasar modal pada tahun 1996. Kemampuan BNI untuk beradaptasi terhadap perubahan dan kemajuan lingkungan, sosial-budaya serta teknologi dicerminkan melalui penyempurnaan identitas perusahaan yang berkelanjutan dari masa ke masa.

Pada tahun 2004, identitas perusahaan yang diperbaharui mulai digunakan untuk menggambarkan prospek masa depan yang lebih baik. Sebutan 'Bank BNI' dipersingkat menjadi 'BNI', sedangkan tahun pendirian '46' digunakan dalam logo perusahaan untuk meneguhkan kebanggaan sebagai bank nasional pertama yang lahir pada era Negara Kesatuan Republik Indonesia. Berangkat dari semangat perjuangan yang berakar pada sejarahnya, BNI bertekad untuk memberikan pelayanan yang terbaik bagi negeri.

PT. Bank X SKC Polonia Medan berdiri pada tahun 2004 di Jalan Iskandar Muda no. 95, Medan Baru. SKC (Sentra Kredit Kecil) Polonia merupakan unit yang melakukan kegitaan untuk menentukan atau memutuskan apakah nasabah layak diberikan kredit atau tidak, diutamakan untuk usaha kredit kecil (small loan center), sesuai prinsip kehati-hatian perbankan. Ruang lingkup kegiatan PT. Bank X SKC Polonia Medan adalah melakukan usaha di bidang perbankan (termasuk melakukan kegiatan berdasarkan prinsip syariah melalui anak usaha). Selain itu, Bank BNI juga menjalankan kegiatan usaha diluar perbankan melalui anak usahanya, antara lain: asuransi jiwa, pembiayaan, sekuritas dan jasa keuangan.

Dari tahun 2004 s/d 2017 kinerja PT. Bank X SKC Polonia Medan semakin meningkat dengan kualitas kredit macet yang semakin menurun. Dan telah meningkatkan penyaluran kredit ke berbagai pelosok wilayah Medan serta membantu para kreditor dalam meraih keinginannya dalam berbisnis dengan lebih mudah dan efisien.

A1. Visi dan Misi BNI 1. Visi BNI

Menjadi lembaga keuangan yang unggul dalam layanan dan kerja.

Pernyataan visi

Menjadi Bank kebanggaan nasional, yang menawarkan layanan terbaik dengan harga kompetitif kepada segmen pasar korporasi, komersial dan konsumer

2. Misi BNI

a. Memberikan layanan prima dan solusi yang bernilai tambah kepada seluruh nasabah, dan selaku mitra pillihan utama (the bank choice)

b. Meningkatkan nilai investasi yang unggul bagi investor.

c. Menciptakan kondisi terbaik sebagai tempat kebanggaan untuk berkarya dan berprestasi.

d. Meningkatkan kepedulian dan tanggung jawab terhadap lingkungan sosial.

e. Menjadi acuan pelaksanaan kepatuhan dan tata kelola perusahaan yang baik.

A2. Filosofi Logo

Identitas Baru BNI – Dasar Pembuatan Desain Identitas baru BNI merupakan hasil desain ulang untuk menciptakan suatu identitas yang tampak lebih segar, lebih modern, dinamis, serta menggambarkan posisi dan arah organisasi yang baru. Identitas tersebut merupakan ekspresi brand baru yang tersusun dari simbol “46” dan kata “BNI” yang selanjutnya dikombinasikan dalam suatu bentuk logo baru BNI.

A3. Huruf BNI

Huruf “BNI” dibuat dalam warna turquoise baru, untuk mencerminkan kekuatan, otoritas, kekokohan, keunikan dan citra yang lebih modern. Huruf tersebut dibuat secara khusus untuk menghasilkan struktur yang orisinal dan unik.

A4. Simbol“46”

Angka 46 merupakan simbolisasi tanggal kelahiran BNI, sekaligus mencerminkan warisan sebagai bank pertama di Indonesia. Dalam logo ini, angka “46”

diletakkan secara diagonal menembus kotak berwarna jingga untuk menggambarkan BNI baru yang modern.

A5. Palet Warna

Palet warna korporat telah didesain ulang, namun tetap mempertahankan warna korporat yang lama, yakni turquoise dan jingga. Warna turquoise yang digunakan pada logo baru ini lebih gelap, kuat mencerminkan citra yang lebih stabil dan kokoh. Warna jingga yang baru lebih cerah dan kuat, mencerminkan citra lebih percaya diri dan segar. Logo “46” dan “BNI” mencerminkan tampilan yang modern dan dinamis. Sedangkan penggunakan warna korporat baru memperkuat identitas tersebut. Hal ini akan membantu BNI melakukan diferensiasi di pasar perbankan melalui identitas yang unik, segar dan modern.

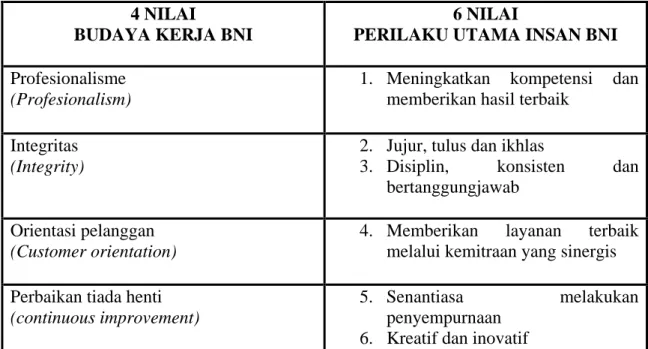

A6. Budaya Perusahaan

Setiap Nilai Budaya Kerja BNI memiliki Perilaku Utama yang merupakan acuan, bertindak bagi seluruh Insan BNI, 6 (enam)

Perilaku Utama Insan BNI adalah :

Tabel 2.1 Budaya kerja dan perilaku 4 NILAI

BUDAYA KERJA BNI

6 NILAI

PERILAKU UTAMA INSAN BNI Profesionalisme

(Profesionalism)

1. Meningkatkan kompetensi dan memberikan hasil terbaik

Integritas (Integrity)

2. Jujur, tulus dan ikhlas

3. Disiplin, konsisten dan bertanggungjawab

Orientasi pelanggan (Customer orientation)

4. Memberikan layanan terbaik melalui kemitraan yang sinergis Perbaikan tiada henti

(continuous improvement)

5. Senantiasa melakukan penyempurnaan

6. Kreatif dan inovatif Sumber : www.bni.co.id (2017)

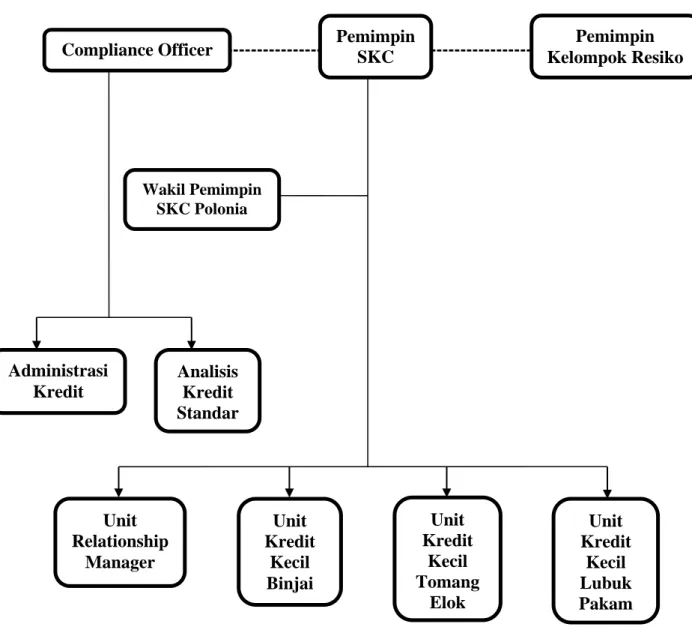

B. Struktur Organisasi

---

Gambar 2.1 Struktur Organisasi PT. Bank X SKC Polonia Medan Sumber : PT. Bank X SKC Polonia Medan (2017)

C. Tugas dan Wewenang dalam Struktur Organisasi PT. Bank X : 1. Pemimpin SKC Polonia :

a. Mendorong (memotivasi) bawahan untuk dapat bekerja dengan giat dan tekun

Compliance Officer Pemimpin

Kelompok Resiko

Analisis Kredit Standar Administrasi

Kredit

Unit Kredit

Kecil Lubuk Pakam Unit

Kredit Kecil Binjai

Unit Kredit

Kecil Tomang

Elok Unit

Relationship Manager

Pemimpin SKC Polonia

Medan

Wakil Pemimpin SKC Polonia

b. Membina bawahan agar dapat memikul tanggung jawab tugas masing- masing secara baik

c. Membina bawahan agar dapat bekerja secara efektif dan efisien d. Menciptakan iklim kerja yang baik dan harmonis

e. Menyusun fungsi manajemen secara baik

f. Menjadi penggerak yang baik dan dapat menjadi sumber kreatifitas g. Menjadi wakil dalam membina hubungan dengan pihak luar (kreditor) 2. Pemimpin kelompok resiko

a. Melaksanakan aktivitas-aktivitas bisnis segmen Usaha Kecil dalam rangka pencapaian target.

b. Mengelola proses permohonan dan aktivitas analisa kredit usaha kecil c. Mengelola hubungan dengan nasabah/calon nasabah

d. Melakukan verifikasi data/informasi mengenai debitur/calon debitur.

e. Memantau perkembangan informasi tentang risiko dari suatu industri, pasar dan persaingan sehingga dapat memitigasi risiko yang dapat timbul.

f. Melakukan pemantauan dan perjalanan kredit debitur/nasabah yang menjadi kelolaannya, termasuk pertimbangan dalam analisa kredit.

3. Compliance Officer

a. Merumuskan strategi guna mendorong terciptanya Budaya Kepatuhan Bank;

b. Mengusulkan kebijakan kepatuhan atau prinsip-prinsip kepatuhan yang akan ditetapkan oleh Pemimpin SKC;

c. Menetapkan sistem dan prosedur kepatuhan yang akan digunakan untuk menyusun ketentuan dan pedoman internal Bank;

d. Memastikan bahwa seluruh kebijakan, ketentuan, sistem, dan prosedur, serta kegiatan usaha yang dilakukan Bank telah sesuai dengan ketentuan Bank Indonesia dan peraturan perundang undangan yang berlaku.

e. Meminimalkan Risiko Kepatuhan Bank;

4. Wakil Pemimpin SKC Polonia :

a. Membantu pemimpin dalam mengoordinasikan, menjalankan, dan mengevaluasi program kerja.

b. Melaksanakan tugas sehari-hari

c. Menyusun agenda kerja dan menetapkan fokus atau prioritas kegiatan perbankan yang pelaksanaannya dipertanggungjawabkan kepada presiden.

d. Memegang kekuasaan perbankan menurut UUD (Undang – Undang Dasar)

e. Bertanggungjawab penuh membantu pemimpin SKC f. Menjalankan roda koordinasi dan komunikasi

5. Administrasi Kredit :

a. Meneliti aspek legal terhadapdokumen-dokumen yang diserahkan kepada Unit Administrasi

b. Kredit dalam rangka pembuatan dokumentasi Perjanjian Kredit (PK) dan atau perjanjian-perjanjian lainnya serta perjanjian accessoirnya.

c. Melakukan pembuatan dokumentasi kredit debitur Unit Bisnis.

d. Menatalaksanakan dokumen perkreditan debitur Unit Bisnis.

e. Melakukan aktivitas yang berkaitan dengan rekening pinjaman berikut kelengkapan datanya.

f. Melakukan aktivitas penyiapan data-data informasi debitur.

6. Analisis Kredit Standar :

a. Mengelola dan melakukan aktivitas analisa perkreditan untuk kredit standar dan kredit program.

b. Melakukan verifikasi data/informasi mengenai debitur/calon debitur.

c. Memantau perkembangan informasi tentang risiko dari suatu industri, pasar dan persaingan sehingga dapat memitigasi risiko yang dapat timbul.

d. Memastikan kepatuhan terhadap sisdur/kebijakan/peraturan perkreditan yang berlaku.

e. Melakukan pemantauan dan perjalanan kredit debitur /nasabah yang menjadi kelolaannya, termasuk sebagai pertimbangan dalam analisa kredit.

7. Unit Relationship Manager :

a. Melaksanakan aktivitas-aktivitas pemasaran bisnis segmen Usaha Kecil dalam rangka pencapaian target.

b. Mengelola proses permohonan kredit Usaha Kecil.

c. Mengelola hubungan dengan nasabah/calon nasabah.

d. Melakukan pemantauan nasabah yang menjadi kelolaannya.

e. Menjaga kualitas portofolio kredit kelolaannya dan mengupayakan nasabah kelolaannya tetap mengukur tingkat kerugian atau PL (Profitability of Loss ).

8. Unit Kredit Kecil (UKC)

a. Melaksanakan aktivitas-aktivitas pemasaran bisnis segmen usaha Kecil dalam rangka pencapaian target.

b. Mengelola proses permohonan dan aktivitas analisa kredit Usaha Kecil.

c. Mengelola hubungan dengan nasabah/calon nasabah

d. Melakukan verifikasi data/informasi mengenai debitur/calon debitur.

e. Memantau perkembangan informasi tentang risiko suatu industri, pasar dan persaingan sehingga dapat memitigasi risiko yang dapat timbul.

f. Memastikan kepatuhan terhadap sisdur/kebijakan/peraturan perkreditan yang berlaku.

g. Melakukan pemantauan dan perjalanan kredit debitur /nasabah yang menjadi kelolaannya, termasuk sebagai pertimbangan dalam analisa kredit.

D. Jaringan Usaha/ Kegiatan

PT. Bank X SKC Polonia Medan menyalurkan kredit melalui program modal kerja dan kredit usaha kecil. Dengan cara me-maintenance hubungan dengan para kreditur agar fasilitas kredit tersebut dapat kembali dengan aman tanpa terjadi kemacetan dalam pelunasannya. Dimana terdapat beberapa pihak yang bekerja sama dengan PT. Bank X SKC Polonia Medan yakni:

1. Pihak asuransi,dalam hal ini adalah memberikan jaminan/ganti rugi atas kemacetan yang disalurkan perbankan maupun non perbankan kepada UMKM (Usaha Menengah Kecil dan Mikro). Seperti asuransi tripakarta dan asuransi aswata

2. Pihak notaris berwenang membuat akta otentik mengenai semua perbuatan, perjanjian, dan ketetapan yang diharuskan oleh peraturan perundang-undangan atau yang dikehendaki oleh yang berkepentingan untuk dinyatakan dalam akta otentik untuk pengikatan jaminan kredit.

3. Pihak appraisal bank, untuk mengecek kebenaran data antara dokumen pengajuan kredit dengan kebenaran di lapangan, sekaligus melakukan taksasi bangunan guna menilai harga rumah tersebut. Biasanya bank akan menilai rumah sesuai harga pasaran di daerah tersebut.

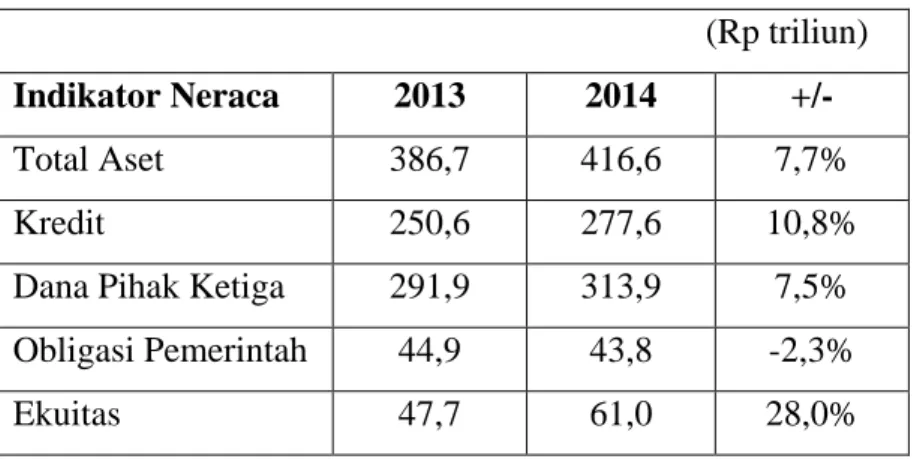

E. Kinerja Usaha Terkini A. Kinerja Tahun 2014:

a. Laba Bersih BNI Naik 19,1%

Tahun 2014, PT Bank Negara Indonesia (Persero) Tbk (IDX: BBNI) terus menunjukkan kinerja keuangan yang semakin solid. BNI membukukan laba bersih sebesar Rp 10,8 triliun atau naik 19,1% dibanding laba bersih tahun 2013 yang sebesar Rp 9,1 triliun. Kenaikan laba bersih diikuti dengan kenaikan laba bersih per saham dari Rp 486 menjadi Rp 578. Kenaikan laba bersih ini ditopang oleh kenaikan sumber pendapatan, baik Pendapatan Bunga Bersih maupuan Pendapatan Non-Bunga.

b. Kredit Tetap Tumbuh Dua Digit

Tahun 2014 merupakan tahun yang berat bagi sektor usaha karena merupakan tahun politik yang diikuti dengan tekanan kenaikan BI Rate dan inflasi. Namun demikian, penyaluran kredit BNI tetap mengalami pertumbuhan

bahkan hingga dua digit, tepatnya tumbuh 10,8% dari Rp 250,6 triliun menjadi Rp 277,6 triliun.

Ekspansi kredit ini didukung dengan strategi penyaluran melalui rantai pemasok dan pembeli dari nasabah korporasi. Komposisi kredit yang disalurkan, 71% oleh business banking yang pada umumnya disalurkan pada sektor produktif melalui 8 sektor unggulan, yaitu sektor Minyak, Gas, dan Pertambangan;

Informasi & Telekomunikasi; Kimia; Pertanian; Makanan; Ritel dan Perdagangan Besar; Kelistrikan; dan Sektor Konstruksi. Sedangkan 20% untuk sektor konsumer dan ritel yang didominasi oleh penyaluran KPR BNI Griya yang fokus pada pembiayaan rumah pertama, dan fasilitas pembiayaan untuk memudahkan belanja dan bertransaksi.

Tabel 2.2 Indikator Neraca

(Rp triliun) Indikator Neraca 2013 2014 +/-

Total Aset 386,7 416,6 7,7%

Kredit 250,6 277,6 10,8%

Dana Pihak Ketiga 291,9 313,9 7,5%

Obligasi Pemerintah 44,9 43,8 -2,3%

Ekuitas 47,7 61,0 28,0%

Sumber : www.bni.co.id (2015)

B. Kinerja Tahun 2015:

a. BNI Bukukan Pertumbuhan dengan Tetap Menjaga Fundamental Keuangan yang kuat

Kondisi ekonomi makro pada 2015 masih bergerak dinamis akibat pengaruh gejolak ekonomi global yang masih terjadi dan mengakibatkan fluktuasi

nilai tukar mata uang. Sektor konsumsi masih menjadi penggerak perekonomian domestik dan mampu menumbuhkan harapan bagi dunia usaha. Tren perlambatan pertumbuhan GDP mencapai titikbalik yang diharapkan pada akhir tahun ini sudah menunjukkan tren pembalikan arah ke angka pertumbuhan yang lebih tinggi. Kondisi inilah yang menjadi tantangan sekaligus menyimpan banyak potensi diberbagai sektor, termasuk sektor perbankan sendiri yang tetap mampu menjaga pertumbuhan.

b. Kredit BNI naik 14,6%, DPK tumbuh 13,3%

Menghadapi tantangan kondisi perekonomian di Kuartal III 2015, kinerja bisnis BNI mencatat pertumbuhan yangcukup tinggi, baik dari sisi penyaluran kredit maupun dari penghimpunan dana pihak ketiga (DPK). Kredit yang disalurkan BNI hingga 2015 mencapai Rp 307,12 triliun atau naik 14,6%

dibanding periode yang sama tahun 2014 yang sebesar Rp 267,94 triliun.

Prosentase kenaikan penyaluran kredit dicapai secara berimbang antara penyaluran kredit business banking (korporasi, BUMN, usaha menengah dan kecil) maupunpenyaluran kredit konsumer.Komposisi pinjaman yang disalurkan adalah untuk segmen usaha menengah dan kecil 27,8%, segmen korporasi 26,2%, BUMN 17,7%, kredit konsumer 17,9%, dan pembiayaan anak perusahaan dan cabang luar negeri sebesar 10,6%.

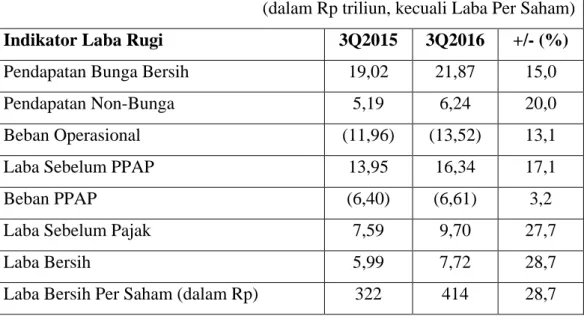

C. Kinerja Tahun 2016:

a. BNI Raih Laba Bersih Rp 7,72 Triliun

BNI mencatat laba sebesar Rp 7,72 Triliun atau tumbuh 28,7%

dibandingkan laba yang diraih pada periode yang sama tahun 2015. Kenaikan laba bersih ini ditopang antara lain oleh kinerja penyaluran kredit BNI yang tumbuh

secara stabil sejak Kuartal I, sehingga mendorong pertumbuhan pendapatan bunga bersih sebesar sebesar 15,0%. Laba BNI juga tumbuh berkat Pendapatan Berbasis Komisi (fee based income) yang meningkat 20,0%. Pertumbuhan laba yang cukup kuat sebesar 28,7% tersebut terbentuk di tengah kondisi perekonomian yang menantang, dimana perekonomian pada tahun 2016 diprediksi hanya tumbuh 5,1% dan disaat pertumbuahan laba bersih di industi perbankan hanya mampu mencapai 9,8%.

laba bersih BNI ditopang oleh Pendapatan Bunga Bersih (NII) yang naik 15,05% dari Rp 19,02 triliun pada Kuartal III 2015 menjadi Rp 21,87% triliun pada Kuartal III 2016. Hal tersebut menunjukkan peningkatan kualitas kredit BNI dengan tetap menjaga net interested margin (NIM) di level 6,2%. Laba juga ditopang oleh Pendapatan Non-Bunga Kuartal III 2016 yang naik 20%, dari Rp 5,19 triliun pada Kuartal III 2015 mencapai Rp 6,24 triliun pada Kuartal III 2016, yang didukung oleh kenaikan fee based income dari trade finance, pengelolaan rekening, dan bancassurance.

Tabel 2.3 Indikator Laba Rugi Tahun 2016

(dalam Rp triliun, kecuali Laba Per Saham)

Indikator Laba Rugi 3Q2015 3Q2016 +/- (%)

Pendapatan Bunga Bersih 19,02 21,87 15,0

Pendapatan Non-Bunga 5,19 6,24 20,0

Beban Operasional (11,96) (13,52) 13,1

Laba Sebelum PPAP 13,95 16,34 17,1

Beban PPAP (6,40) (6,61) 3,2

Laba Sebelum Pajak 7,59 9,70 27,7

Laba Bersih 5,99 7,72 28,7

Laba Bersih Per Saham (dalam Rp) 322 414 28,7

Sumber : www.bni.co.id (2017)

b. Kredit Tumbuh

Terjadi percepatan penyaluran kredit sejak Kuartal I 2016 yang disebabkan oleh kebijakan – kebijakan yang ditempuh manajemen. BNI mencatatkan penyaluran kredit sebesar Rp 372,02 triliun pada Kuartal III 2016 atau meningkat 21,1% dibandingkan Kuartal III 2015 jauh lebih cepat dibandingkan pertumbuhan di industri yang mencapai 7,6% per Agustus 2016.

F. Rencana Kegiatan

Rencana kegiatan PT. Bank X SKC Polonia Medan dalam jangka pendek, jangka menengah, maupun jangka panjang ialah peningkatan kinerja usaha, serta strategi untuk merealisasikan rencana tersebut sesuai dengan target dan waktu yang ditetapkan, dengan tetap memperhatikan pemenuhan ketentuan kehati-hatian dan penerapan manajemen risiko. Lalu rencana memperbaiki kinerja usaha yang berkaitan dengan rekening pinjaman berikut kelengkapan datanya.

Dimana di tahun 2017 ini PT. Bank X SKC Polonia Medan akan lebih meningkatkan penyaluran kredit kecil dan usaha rakyat. Terutama di daerah Binjai dan Lubuk Pakam. Dengan cara melalukan pemantauan perkembangan informasi tentang risiko dari suatu industri, pasar dan persaingan sehingga dapat memitigasi risiko yang dapat timbul. Serta memperbaiki kualitas kredit yang buruk lebih intens lagi.

BAB III PEMBAHASAN

A. Fungsi dan Bisnis Bank

Salah satu fungsi bank adalah menyalurkan kredit baik kepada perorangan maupun badan usaha. Bagi pelaku bisnis atau pengusaha, bank merupakan media perputaran lalu lintas uang. Dan tempat dimana permasalahan uang dapat diselesaikan, baik melalui produk-produk bank maupun jasa bank yang ditawarkan kepada nasabahnya. Fungsi lain ialah menghimpun dana yang bersumber dari Lembaga Keuangan yang diperoleh dari pinjaman dana berupa Kredit Likuiditas dan Call Money (dana yang sewaktu-waktu dapat ditarik oleh bank yang meminjam) dan memenuhi persyaratan. Mungkin kita pernah mendengar beberapa bank dilikuidasi atau dibekukan usahanya, salah satu penyebabnya adalah karena banyak kredit yang bermasalah atau macet.

Menurut Rivai (2013:2) perbankan Indonesia bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat bank. Ikatan Bank Indonesia (2014:2) bahwa pengertian bank dalam sistem lembaga keuangan adalah lembaga mediator (intermediasi) antara defisit spending unit dengan surplus spending unit.

Menurut Undang-undang No. 10 Tahun 1998, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/ bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak. Sedangkan menurut Kasmir (2012:12) bank adalah lembaga keuangan yang kegiatan

utamanya menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa lainnya.

Lalu bisnis bank saat ini berkembang secara berkelanjutan. Produk dan jasa terus dilanjutkan dengan variasi produk sangat beragam. Menurut Supriyono (2011:18) di era tahun 90-an, produk funding bank hanya mempunyai produk- produk konvensional seperti giro, tabungan, dan deposito. Saat ini sudah berbeda, produk-produk sangat variatif dengan inovasi yang dikemas dengan feature dan benefit yang menarik. Mulai tahun 2000-an sampai sekarang, bank sudah menjadi jaringan (networking) atau chanelling untuk memasarkan produk-produk investasi dan produk bancassurance, lalu menyalurkan lending/kredit dan bank garansi.

B. Kredit dan Unsur Kredit

Menurut Firdaus (2009:1) perkataan kredit sesungguhnya berasal dari bahasa latin credere yang berarti kepercayaan, atau credo yang berarti saya percaya. Jadi seandainya seseorang memperoleh kredit, berarti ia memperoleh kepercayaan (trust). Dengan perkataan lain maka kredit mengandung pengertian adanya suatu kepercayaan dari seseorang atau badan yang diberikan kepada seseorang atau badan lainnya yaitu bahwa yang bersangkutan pada masa yang akan datang akan memenuhi segala sesuatu kewajiban yang telah diperjanjikan terlebih dahulu.

Dalam perkembangan selanjutnya dapat dikemukakan bahwa kredit, merupakan suatu benda yang intangible yang pada dewasa ini sangat dibutuhkan oleh masyarakat dalam rangka mendorong dan melancarkan perdagangan, mendorong dan melancarkan produksi, jasa-jasa dan bahkan konsumsi yang

semuanya itu pada akhirnya ditujukan untuk menaikkan taraf hidup manusia.

Menurut Abdullah (2013:163) kredit itu dapat berarti bahwa pihak kesatu memberikan prestasi baik berupa barang, uang atau jasa kepada pihak lain, sedangkan kontraprestasi akan diterima kemudian (dalam jangka waktu tertentu).

Firdaus (2009:2) menurut Undang-undang No. 10/1998 (pasal 21 ayat 11):

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Menurut Firdaus (2009:3) dari pengertian-pengertian tersebut diatas walaupun titik beratnya berbeda-beda namun kredit tersebut mengandung unsur:

a) Adanya orang atau badan yang memiliki uang, barang atau jasa yang bersedia untuk meminjamkan kepada pihak lain. orang atau barang demikian lazim disebut kreditur,

b) Adanya pihak yang membutuhkan/ meminjam uang, barang atau jasa.

Fihak ini lazim disebut debitur,

c) Adanya kepercayaan dari kreditur terhadap debitur,

d) Adanya janji dan kesanggupan membayar dari debitur kepada kreditur, e) Adanya perbedaan waktu yaitu perbedaan antara saat penyerahan uang,

barang atau jasa oleh kreditur dengan pada saat pembayaran kembali dari debitur,

f) Adanya resiko yaitu sebagai akibat dari adanya perbedaan waktu seperti diatas, dimana masa yang akan datang merupakan suatu yang belum pasti,

maka kredit itu pada dasarnya mengandung resiko, termasuk penurunan nilai uang karena inflasi dan sebagainya,

g) Adanya bunga yang harus dibayar oleh debitur kepada kreditur (walaupun ada kredit yang tidak berbunga).

C. Jenis Penggunaan Kredit Adapun jenis-jenis kredit yaitu:

1. Jenis Kredit Berdasarkan Jangka Waktu jenis kredit dibedakan menjadi:

a. Jangka Pendek, apabila tenggang waktu yang diberikan bank kepada nasabahnya untuk melunasi pinjaman tidak lebih dari satu tahun. Contoh : Kredit modal kerja perdagangan, industri dan sektor lainnya.

b. Jangka menengah, apabila kredit yang diberikan berjangka waktu lebih dari satu tahun sampai dengan tiga tahun. Contoh : Kredit Investasi untuk pembelian kendaraan, KMK (Kredit Modal Kerja) untuk kontruksi

c. Jangka Panjang, apabila jangka waktu pengembalian pinjaman yang diberikan lebih dari 3 tahun. Contoh : Kredit Investasi untuk pembangunan pabrik hotel, dan jalan tol

2. Jenis Pinjaman berdasarkan sifat penggunaannya

Berdasarkan sifat penggunaannya, jenis Pinjaman dibedakan menjadi:

a. Pinjaman konsumtif apabila pinjaman yang diberikan tersebut oleh nasabahnya (biasanya perorangan) dipergunakan untuk membiayai barang barang konsumtif. Contohnya pembelian mobil untuk keperluan pribadi.

Sumber pembayarannya berasal dari gaji atau pendapatan lainnyabukan

dari obyek yang dibiayai. Beberapa kredit yang termasuk dalam jenis kredit konsumtif antara lain:

a) Kartu Kredit, yaitu: fasilitas pinjaman tanpa agunan yang diberikan kepada perorangan pemilik kartu yang diterbitkan oleh bank tertentu setelah aplikasi permohonan kartu kreditnya disetujui oleh bank yang bersangkutan.

b) Kredit Kepemilikan Rumah (KPR), yaitu fasilitas pinjaman untuk pembelian/pembangunan/renovasi rumah tinggal, rumah susun, ruko, rukan, apartemen, dan villa atau untuk pembelian kavling/tanah matang atau untuk refinancing, dengan jaminan berupa obyek yang dibiayai.

c) Kredit Mobil, yaitu fasilitas pinjaman bank untuk pembelian kendaraan bermotor roda 2 baru, atau ronda 4 baru atau refinancing roda 4, dengan jaminan berupa kendaraan bermotor yang dibiayai tersebut.

d) Kredit Multiguna, yaitu fasilitas pinjaman bank untuk segala keperluan yang bersifat konsumtif dengan jaminan berupa tanah dan bangunan milik debitur.

b. Pinjaman Komersial, merupakan pinjaman yang oleh nasabahnya (perorangan atau badan usaha) dipergunakan untuk membiayai kegiatan usaha. Sumber pembayaran berasal dari usaha yang dibiayainya itu.

Beberapa kredit yang termasuk dalam jenis kredit komersial adalah:

a) Kredit mikro, yaitu fasilitas kredit yang diberikan untuk membiayai kegiatan usaha mikro

b) Kredit usaha kecil, yaitu fasilitas kredit yang diberikan untuk membiayai kegiatan usaha kecil

c) Kredit usaha menengah, yaitu fasilitas kredit yang diberikan untuk membiayai kegiatan usaha menengah

d) Kredit Korporasi, yaitu kredit yang diberikan untuk membiayai korporasi atau perusahaan

3. Berdasarkan Keperluannya

Berdasarkan keperluannya, jenis pinjaman dibedakan menjadi :

a. Kredit Modal Kerja, yaitu kredit yang dipergunakan untuk menambah modal kerja suatu perusahaan, seperti pembelian bahan baku, biaya-biaya produksi, pemasaran, dan modal kerja untuk operasional lainnya.

b. Kredit Investasi, yaitu kredit jangka menengah atau jangka panjang untuk pembelian barang-barang modal beserta jasa yang diperlukan untuk rehabilitasi, modernisasi, maupun ekxpansi proyek yang sudah ada atau pendirian proyek yang akan ada.

c. Kredit pembiayaan proyek (Project Financial), yaitu: kredit yang digunakan untuk pembiayaan investasi maupun modal kerja untuk projek baru.

4. Berdasarkan sifat penarikannya

Berdasarkan sifat penarikannya, dapat dibedakan menjadi:

a. Kredit langsung (Cash Loan), yaitu kredit yang langsung menggunakan dana bank dan secara efektif merupakan hutang nasabah kepada bank.

Kredit langsung ini meliputi kredit investasi maupun kredit modal kerja.

b. Kredit tidak langsung Non-Cash Loan), yaitu kredit yang tidak langsung menggunakan dana bank dan belum secra efektif merupakan hutang nasabah kepada bank. Kredit tidak langsung ini meliputi Bank Garansi dan Letter of Credit.

5. Berdasarkan sifat pelunasannya

Berdasarkan sifat pelunasannya, krredit dibedakan menjadi:

a. Kredit dengan angsuran, yaitu: Kredit yang pembayaran kembali pokok pinjamannya diatur secara bertahap menurut jadwal yang telah ditetapkan di dalamperjanjian kredit.

b. Kredit dibayarkan sekaligus pada saat jatuh tempo, yaitu kredit yang pembayaran kembali pokok pinjamnnya tidak diatur secara bertahap melainkan harus dikembalikan secara sekaligus pada saat tanggal jatuh tempo yang telah ditetapkan di dalam perjanjian kredit.

6. Berdasarkan valuta

Pinjaman bank bisa diberikan dalam valuta rupiah maupun mata uang lainnya seperti US Dolar, Yen, sesuai dengan keperluan usaha nasabah. Contohnya, nasabah ekspoortir akan membutuhkan kredit valuta USD mengingat hasil ekspornya berupa US Dollar.

7. Berdasarkan Metode Pembiayaan

Berdasarkan metode pembiyaannya, dibedakan menjadi:

a. Kredit bilateral, yaitu kredit yang dibiayai oleh hanya satu bank.

b. Kredit sindikasi, yaitu kredit yang diberikan dua atau lebih lembaga keuangan untuk membiayai satu proyek/usaha dengan syarat-syarat dan ketentuan yang sama, menggunakan dokumen yang sama dan diadministrasikan oleh agen yang sama.

D. Ketentuan Kredit

Dalam perbankan yang menjalankan aktivitas usaha melalui prosedur yang telah ditetapkan, penentuan kredit dilakukan oleh petugas bagian kredit yang biasanya dilakukan di bawah pengawasan departemen keuangan, tugas bagian kredit pada dasarnya menentukan tingkat kelayakan kredit yang harus diberikan kepada pelanggan atau calon pelanggan yang diajukan oleh bagian order penjualan.

Menurut Ikatan Bankir Indonesia (2015:47) pemberian kredit kepada satu peminjam (individu) maksimal sebesar 20% dari modal bank, sedangkan pemberian kredit kepada kelompok peminjam (grub debitur) maksimal sebesar 25% dari modal bank. Kegiatan bagian kredit adalah mengidentifikasi pelanggan, menganalisa kelayakan pemberian kredit dan menentukan besarnya kredit yang diberikan pada umumnya pemberian kredit adalah berdasarkan hasil penilaian dari perusahaan tersebut terhadap pemohon kredit mengenai berbagai aspek, yaitu antara lain meliputi segi pribadi, keahlian dan kemampuan pemohon kredit dalam mengelola kredit yang diberikan rencana penggunaan kredit yang diminta beserta rencana pembayaran kembali kredit tersebut, posisi dan perkembangan finansial dari pemohon kredit di waktu-waktu yang lalu.

Produk yang ditawarkan PT. Bank X SKC Polonia Medan ialah:

1. Kredit Usaha Rakyat

Kredit Usaha Rakyat (KUR) merupakan program yang termasuk dalam Kelompok Program Penanggulangan Kemiskinan Berbasis Pemberdayaan Usaha Ekonomi Mikro dan Kecil (klaster 3). Klaster ini bertujuan untuk meningkatkan akses permodalan dan sumber daya lainnya bagi usaha mikro dan kecil. Tujuan

program KUR adalah mengakselerasi pengembangan kegiatan perekonomian di sektor riil dalam rangka penanggulangan dan pengentasan kemiskinan serta perluasan kesempatan kerja. Secara lebih rinci, tujuan program KUR adalah sebagai berikut:

a. Mempercepat pengembangan Sektor Riil dan Pemberdayaan Usaha Mikro, Kecil, Menengah

b. Meningkatkan akses pembiayaan dan mengembangkan UMKM

c. Sebagai upaya penanggulangan / pengentasan kemiskinandan perluasan kesempatan kerja.

PT. Bank X SKC Polonia Medan dapat memberikan pembiayaan kepada usaha rakyat yang feasible namun belum memiliki agunan sesuai persyaratan bank. Solusinya adalah dengan Kredit Usaha Rakyat yang diberikan kepada calon debitur Usaha Mikro, Kecil, Menengah agar memudahkan dalam mengembangkan usaha yang diimpikan. Kemudahannya :

1. Proses kredit lebih sederhana/ cepat

2. Dapat digunakan untuk menambah modal kerja usaha dan kredit investasi 3. Jangka waktu pengembalian hingga 5 (lima) tahun

4. Jaringan PT. Bank X tersebar di seluruh wilayah medan Maksimum : > Rp 500.000.000

Jangka waktu : s/d 3 tahun (kredit modal kerja), s/d 4 tahun (kredit investasi) Persyaratan administrasi : KTP, Kartu Keluarga, Surat Ijin Usaha

Jaminan : tidak diwajibkan.

2. Bina Wirausaha

Fasilitas kredit dari PT. Bank X untuk usaha kecil dengan fasilitas kredit Rp 50 juta hingga Rp 1 Milyar. Manfaat : PT. Bank X Wirausaha mendukung usaha lewat pemberian kredit usaha produktif kepada perorangan maupun badan hukum, yang meliputi seluruh sektor ekonomi yang layak dibiayai.

a. Keunggulan:

1. Proses cepat dan persyaratan mudah 2. Suku bunga bersaing

3. Jangka waktu kredit hingga 5 tahun 4. Batas kredit maksimal Rp 1 Milyar b. Persyaratan umum:

1. Warga Negara Indonesia (WNI) 2. Usaha telah berjalan minimal 2 tahun

3. Telah menjadi nasabah bank minimal 3 (tiga) bulan terakhir

4. Fotokopi sertifikat tanah/ SHM dan surat izin mendirikan bangunan (IMB)

5. Fotokopi akte pendirian usahanya

6. Fotokopi PBB (Pajak Bumi dan Bangunan) tahun terakhir jaminan beserta NPWP (Nomor Pokok Wajib Pajak)

7. Fotokopi daftar pemasuk pelanggan dominan

E. ANALISIS KREDIT

Analisis kredit mengandung pengertian penilaian kredit dalam segala aspek, baik keuangan maupun non-keuangan. Menurut Rivai (2013:217) Analisis kredit adalah penelitian yang dilakukan oleh account officer terhadap kelayakan

perusahaan, kelayakan usaha nasabah, kebutuhan kredit, kemampuan menghasilkan laba; sumber pelunasan kredit serta jaminan yang tersedia untuk meng-cover permohonan kredit.

Dari pengertian diatas, dapat dikatakan bahwa Analisis kredit adalah suatu proses analisis kredit dengan menggunakan pendekatan-pendekatan dan rasio- rasio keuangan untuk menentukan kebutuhan kredit yang wajar. Menurut Darmawi (2013:104) tujuan utama analisis kredit adalah untuk menentukan kesanggupan dan kesungguhan seorang peminjam untuk membayar kembali pinajaman sesuai dengan persyaratan dalam perjanjian kredit.

Pada dasarnya analisis kredit digunakan untuk meyakinkan apakah usaha nasabah layak, nasabah mempunyai kemauan dan kemampuan memenuhi kewajibannya kepada bank secara baik, baik pembayaranpokok pinjaman maupun bunganya sesuai kesepakatan dengan bank. Karena dalam pemberian kredit bank menghadapi resiko, yaitu tidak kembalinya uang yang dipinjamkan. Hal yang harus diperhatikan dalam menganalisis kredit adalah kemauan dan kemampuan dari nasabah untuk memenuhi kewajibannnya. Dalam menganalisis kredit harus mencakup penilaian kuantitatif dan kualitatif.

Untuk melihat sejauh mana kelayakan kredit diberikan kepada nasabah dan dapat menimalisir resiko kredit, PT. Bank X SKC Polonia Medan menerapkan prinsip 5C (5 C’S Principle of Credit). Keputusan kredit ditentukan oleh prinsip 5C:

1. Character

Character adalah keadaan watak/ sifat debitur, baik dalam kehidupan pribadi maupun dalam lingkungan usaha. Kegunaan dari penilaian terhadap

karakter ini adalah untuk mengetahui sampai sejauh mana iktikad/ kemauan debitur untuk memenuhi kewajibannya (willingness to pay) sesuai dengan perjanjian yang telah ditetapkan. Karakter ini merupakan faktor kunci walaupun calon debitur tersebut mampu menyelesaikan utangnya. Namun kalau tidak mempunyai iktikad baik, tentu akan timbul berbagai kesulitan bagi bank di kemudian hari.

Alat untuk memperoleh gambaran tentang karakter dari calon nasabah dapat diperoleh melalui upaya:

(1) Meneliti riwayat hidup calon nasabah;

(2) Meneliti reputasi calon nasabah tersebut di lingkungan usahanya;

(3) Melakukan bank to bank information;

(4) Mencari informasi kepada asosiasi-asosiasi usaha dimana calon debitur berada;

(5) Mencari informasi apakah calon debitur suka berjudi;

(6) Mencari informasi apakah calon debitur memiliki hobi berfoya-foya.

Selain itu, perlu diperhatikan nilai-nilai yang terdapat dalam dirinya.

Adapun nilai (value) yang perlu diamati adalah:

(1) Social value;

(2) Theoritical value;

(3) Esthetical value;

(4) Economical value;

(5) Religious value;

(6) Political value;

Seorang calon nasabah yang mempunyai value yang sangat dominan di bidang economical value dan political value akan cenderung mempunyai iktikad/

karakter yang tidak baik. Idealnya karakter calon nasabah mempunyai nilai-nilai (values) yang berimbang dalam diri pribadinya.

2. Capacity

Capacity dalam hal ini merupakan suatu penilaian kepada calon debitur mengenai kemampuan melunasi kewajiban-kewajibannya dari kegiatan usaha yang dilakukannya yang akan dibiayai dengan kredit dari bank. Jadi jelaslah maksud penilaian dari terhadap capacity ini untuk menilai sampai sejauh mana hasil usaha yang akan diperolehnya tersebut akan mampu untuk melunasinya tepat pada waktunya sesuai dengan perjanjian yang telah disepakati. Pengukuran capacity dari calon debitur dapat dilakukan melalui berbagai pendekatan antara lain pengalaman mengelola usaha (business record) nya, sejarah perusahaan yang pernah dikelola (pernah mengalami masa sulit apa tidak, bagaimana mengatasi kesulitan). Capacity merupakan ukuran dari ability to pay atau kemampuan dalam membayar.

3. Capital

Adalah kondisi kekayaan yang dimiliki oleh perusahaan yang dikelolanya.

Hal ini bisa dilihat dari neraca, laporan rugi-laba, struktur permodalan, ratio-ratio keuntungan yang diperoleh seperti return on equity, return on investment. Dari kondisi di atas bisa dinilai apakah layak calon pelanggan diberi pembiayaan, dan beberapa besar plafon pembiayaan yang layak diberikan.

4. Collateral

Adalah jaminan yang mungkin bisa disita apabila ternyata calon debitur benar-benar tidak bisa memenuhi kewajibannya .Collateral diperhitungkan paling

akhir, artinya bilamana masih ada suatu kesangsian dalam pertimbangan- pertimbangan yang lain, maka bisa menilai harta yang mungkin bisa dijadikan jaminan. Pada hakikatnya bentuk collateral tidak hanya berbentuk kebendaan bisa juga collateral tidak berwujud, seperti jaminan pribadi (bortogch), letter of guarantee, rekomendasi. Penilaian terhadap collateral ini dapat ditinjau dari 2 (dua) segi yaitu:

a. Segi ekonomis yaitu nilai ekonomis dari barang-barang yang akan digunakan.

b. Segi yuridis apakah agunan tersebut memenuhi syarat-syarat yuridis untuk dipakai sebagai agunan.

5. Condition of economy

Kredit yang diberikan juga perlu mempertimbangkan kondisi ekonomi yang dikaitkan dengan prospek usaha calon debitur. Ada suatu usaha yang sangat tergantung dari kondisi perekonomian, oleh karena itu perlu mengaitkan kondisi ekonomi dengan usaha calon debitur.

Permasalahan mengenai condition of economy erat kaitannya dengan faktor politik, peraturan perundang-undangan negara dan perbankan pada saat itu serta keadaan lain yang mempengaruhi pemasaran seperti gempa bumi, tsunami, longsor, banjir dsb. Sebagai contoh beberapa saat yang lalu terjadi gejolak ekonomi yang bersifat negatif dan membuat nilai tukar rupiah menjadi sangat rendah, hal ini menyebabkan perbankan akan menolak setiap bentuk kredit invenstasi maupun konsumtif.

F. Penerapan Prinsip 5C (Character, Capacity, Capital, Collateral, Condition of Economic)

PT. Bank X SKC Polonia Medan melakukan mekanisme pelaksanaan analisa kredit prinsip 5C. Proses analisa kredit ini bertujuan untuk menyediakan sarana analisa kredit yang efektif dan efisien dalam rangka pengambilan keputusan kredit yang sehat. Dasar penilaian analisa kredit ini berdasarkan prinsip 5C, yaitu:

I. Character, yaitu penilaian atas karakter, integritas, kejujuran, dan itikad baik dari debitur bersangkutan. Penilaian dilakukan melalui analisa aset manajemen dan legal.

II. Capacity, yaitu penilaian atas kemampuan debitur menjalankan usahanya sehingga menghasilkan laba yang optimal. Penilaian ini dilakukan melalui analisa aspek keuangan, pemasaran, teknis produksi, dan aspek terkait lainnya.

III. Capital, yaitu penilaian atas kemampuan debitur untuk memenuhi kewajibannya atas modal sendiri. Penilaian ini dilakukan melalui analisa aspek keuangan.

IV. Collateral, yaitu penilaian atas jaminan yang diserakan oleh debitur.

Penilaian ini dilakukan melalui analisa aspek agunan.

V. Condition of economic, yaitu penilaian atas hal-hal yang berbeda di luar kontrol debitur, seperti persaingan, pengaruh tingkat suku bunga dan sebagainya. Penilaian dilakukan melalui analisa aspek lingkungan bisnis dan industri.

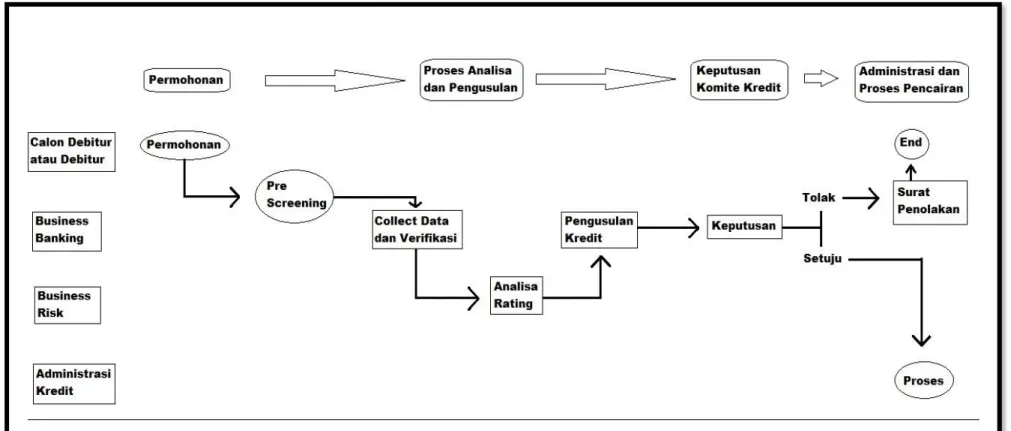

Pola pelaksanaaan mekanisme 5C (character, capacity, capital, collateral, condition of economic) yang dikemukakan dalam pembahasan pelaksanaan tersebut, sesuai dengan analisis kredit yang dilaksanakan pada PT. Bank SKC Polonia Medan. Pelaksanaan proses penyaluran kredit meliputi: verifikasi, analisa rating, keputusan kredit, dan proses kredit.

F1. Proses Pemberian Kredit a) Pengajuan berkas-berkas

Dalam hal ini permohonan kredit mengajukan permohonan kredit yang dituangkan dalam suatu proposal, kemudian dilampiri dengan berkas- berkas lainnya yang dibutuhkan.

b) Penyelidikan berkas pinjaman

Tujuannya adalah untuk mengetahui apakah berkas yang diajukan sudah lengkap sesuai persyaratan dan sudah benar.jiak menurut pihak perbankan belum lengkap atau cukup, maka nasabah diminta untuk segera melengkapinya dan apabila sampai batas tertentu nasabah tidak sanggup melengkapi kekurangan tersebut, maka sebaiknya permohonan kredit dibatalkan saja.

c) Wawancara 1

Merupakan penyidikan kepada calon peminjam dengan langsung berhadapan dengan calon peminjam, untuk meyakinkan apakah berkas- berkas tersebut sesuai dan lengkap seperti dengan yang diinginkan.

Wawancara ini juga untuk mengetahui keinginan dan kebutuhan nasabah yang sebenarnya.

d) On the spot

Merupakan kegiatan pemeriksaan ke lapangan dengan meninjau berbagai objek yang akan dijadikan usaha dan jaminan. Kemudian hasil on the spot dicocokkan dengan hasil wawancara I. pada saat hendak melakukan on the spot hendaknya jangan diberitahu kepada nasabah. Sehingga apa yang kita lihat di lapangan sesuai dengan kondisi yang sebenarnya.

e) Wawancara 2

Merupakan kegiatan perbaikan berkas, jika mungkin ada kekurangan- kekurangan pada saat setelah dilakukan on the spot dilapangan. Catatan yang ada pada permohonan dan pada wawancara I dicocokkan dengan pada saat on the spot apakah ada kesesuaian dan mengandung suatu kebenaran.

f) Keputusan kredit

Keputusan kredit dalam hal ini adalah menentukan apakah kredit akan diberikan atau ditolk, jiak di terima maka akan disiapkan administrasinya, biasanya keputusan kredit yang akan mencakup:

1. Jumlah uang yang diterima 2. Jangka waktu kredit

3. Biaya-biaya yang harus dibayar

Menurut Supriyono (2011:185) hasil keputusan kredit dapat bermacam- macam keputusan seperti dibawah ini:

1. Pengajuan ditolak

2. Pengajuan disetujui seluruhnya sesuai pengajuan

3. Disetujui sebagian dengan pengurangan plafon/ restruktur 4. Disetujui dengan syarat

g) Penandatanganan akad kredit/ perjanjian lainnya

Kegiatan ini merupakan kelanjutan dari diputuskannya kredit, maka sebelum kredit dicairkan maka terlebih dulu calon nasabah menandatangani akad kredit, mengikat jaminan dengan hipotek dan surat perjanjian atau pernyataan yang dianggap perlu. Penandatanganan dilaksanakan:

1. Antara bank dengan debitur secara langsung atau 2. Dengan melalui notaries

h) Realisasi kredit

Realisasi kredit diberikan setelah penandatanganan surat-surat yang diperlukan dengan membuka rekening giro atau tabungan di bank yang bersangkutan.

Penyaluran atau penarikan dana

adalah pencairan atau pengambilan uang dari rekening sebagai realisasi dari pemberian kredit dan dapat diambil sesuai ketentuan dan tujuan kredit yaitu sekaligus secara bertahap.

F2. Proses Penyaluran Kredit

Adapun proses penyalurannya yakni :

1. Pemohon mengajukan permohonan kredit (calon debitur/debitur) lalu dianalisis pada business banking, business risk administrasi kredit.

2. Permohonan masuk ke bagian Pre Screening (penilaian awal) kemudian dianalisa dibagian collect data/ verifikasi. Dari collect data dianalisis dibagi ke analisa rating (sejauh mana resiko di minamalisir).

3. Dari analisa rating data disampaikan ke pengusulan kredit (Relationship Manager/ RM) kemudian dibuat keputusan kredit. Jika tidak disetujui/

ditolak maka dibuat surat penolakan kredit. Jika disetujui maka kredit di proses melalui proses analisa dan pengusulan. Dari analisa dan pengusulan dibuatlah keputusan komite kredit. Terakhir barulah diserahkan ke administrasi dan Proses penyelesaian.

Gambar 3.1 Proses Penyaluran kredit

Sumber : Data dari PT. Bank X SKC Polonia Medan (2017)

F3. Pengusulan kredit ini meliputi proses : a. Verifikasi

Kegiatan yang dilakukan dalam collect data antara lain menyusun rencana pengumpulan data, seperti menetapkan jenis data yang diperlukan, sumber data, dan cara memperolehnya; melaksanakan pengumpulan data; meneliti atau menyeleksi berkas data yang perlu atau tidak perlu. Data yang dikumpulkan berupa pemenuhan persyaratan seperti surat-surat legalitas usaha, laporan keuangan, dokumen untuk agunan yang akan dijadikan jaminan oleh calon debitur, dan data-data pendukung seperti mutasi rekening calon debitur, bukti- bukti pembayaran, dan dokumentasi lainnya tentang usaha debitur.

b. Analisa rating

Analisa rating dilakukan dengan IRS (Internal Rating System) yang akan menghasilkan rating nasabah melalui Formulir Analisa Rating (FAR) atau Formulir Rating Nasabah (FRN). Formulir analisa rating sebagai alat dasar pengukuran Credit Risk yang terdiri atas Customer Risk Rating (CRR) dan Customer Credit Rating (CCR). Fungsinya adalah:

1. Mengukur tingkat kemungkinan suatu nasabah akan default.

2. Mengukur tingkat risiko kerugian (Profitability of Loss) yang akan dihadapi oleh bank dalam hal nasabah gagal memenuhi kewajibannya ( in the event of default ).

3. Pengusulan kredit

Pengusulan kredit dilakukan oleh RM (Relationship Manager) setelah selesai membuat PAK (Perangkat Aplikasi Kredit). Pertama RM membuat pengusulan kredit melalui Memorandum Analisa Kredit (MAK) atau

Memorandum Pengusulan Kredit (MPK) untuk menyajikan analisa secara ringkas atas penilaian kelayakan permohonan kredit yang diajukan oleh debitur / calon debitur sebagai dasar pertimbangan bagi manajemen dalam memberikan keputusan (menyetujui atau menolak).

Menurut Widoyono (2009:77) jenis permohonan kredit harus dikaitkan dengan siapa yang mengajukan kredit diantaranya permohonan: baru, peningkatan limit kredit, perpanjangan, penggantian agunan, perubahan syarat dan ketentuan dan campuran. Setelah PAK ditandatangani oleh RM dan pemimpin UKC/ Penyelia RM. Setelah itu PAK bisa diserahkan untuk diajukan ke komite untuk diputus kreditnya.

c. Keputusan Kredit

Setelah PAK diajukan dan diputus oleh pemutus kredit maka dikeluarkan Keputusan Komite Kredit dalam hal ini Nota Keputusan Komite Kredit (NK3).

Pejabat pemutus kredit dalam Komite Kredit untuk SKC adalah Pemimpin SKC, Wakil Pemimpin SKC dan Pemimpin Resiko Bisnis segmen kecil. Semua hasil keputusan komite akan dicatat oleh Sekretaris Komite yang kemudian akan menerbit kan Nota Keputusan Komite Kredit (NK3).

Hasil keputusan Komite Kredit bias berupa menyetujui kredit yang diajukan pengusul dan menolak kredit yang diusulkan. Kredit dinyatakan disetujui apabila seluruh pejabat pemutus kredit menyetujui kredit yang diajukan oleh pengusul. Apabila salah satu pejabat pemutus kredit tidak setuju dengan kredit yang diajukan, maka kredit tersebut dianggap tidak disetujui oleh Komite Kredit atau akan dilakuan tinjauan ulang terhadap kredit yang diajukan tergantung syarat yang disampaikan oleh pejabat pemutus. Apabila salah satu pejabat pemutus yang

tidak menyetujui kredit yang diusulkan dan mensyaratkan untuk perbaikan, maka akan diadakan komite ulang. Apabila salah satu pejabat komite tersebut menolak, maka kredit tersebut dinyatakan ditolak.

d. Proses Akhir Kredit

Proses akhir kredit setelah dilakukan Komite Kredit yang diterbitkan NK3 adalah pembuatan Surat Keputusan Kredit (SKK) oleh unit Administrasi Kredit segmen kecil (ADC). Jika debitur setuju, maka tahap selanjutnya adalah penandatanganan Perjanjian Kredit (PK). Setelah PK disampaikan oleh RM kepada debitur dan ditandatangani debitur maka kredit dapat dicairkan.Pembukaan rekening pinjaman debitur dilakukan oleh ADC yang ada di divisi operasional atas disposisi yang diterbitkan oleh SKC. Setelah pencairan kredit dilaksanakan, tugas yang harus dilakukan adalah memantau pemakaian dan perkembangan usaha debitur untuk tetap menjaga kualitas kredit debitur dan memitigasi risiko kerugian bank apabila sewaktu-waktu debitur default.

G. Alasan Penerapan Prinsip 5C (Character, Capacity, Capital, Collateral, Condition of Economic) dalam Pengambilan Keputusan Kredit PT.Bank

X SKC Polonia Medan

Analisis yang dilakukan PT. Bank X dengan menggunakan prinsip 5C sangat berperan dalam mengambil keputusan kredit yang akan diberikan. Karena dengan prinsip 5C ini, PT. Bank X lebih mudah menilai kemampuan dan kesediaan calon nasabah dalam pengembalian pinjaman di kemudian hari. Alasan lain dalam penerapan prinsip 5C terhadap pengambilan keputusan kredit PT. Bank X lebih menekankan prinsip character, collateral dan capital.

Sedangkan prinsip lainnya yaitu Capital, dan Condition of economy digunakan sebagai pendukung untuk menguatkan data calon nasabah. Prinsip character lebih diutamakan oleh PT. Bank X dalam mengambil keputusan kredit, karena prinsip ini berperan penting dalam menilai calon nasabah. Dengan prinsip ini pihak bank dapat mengetahui kesungguhan dari calon nasabah yang ingin mengajukan kredit.

Selain itu prinsip character merupakan salah satu prinsip yang mutlak dan tidak dapat ditawar-tawar. Apabila salah satu dari prinsip capital atau prinsip condition of economic tidak mendukung tetapi calon nasabah mempunyai character yang baik dan mempunyai collateral (jaminan) yang nilainya sesuai dengan besar kredit yang diajukan serta mempunyai capacity yang baik, maka pihak PT. Bank X masih dapat mempertimbangkan untuk membantu dalam pembiayaan ataupun pencairan kredit yang diajukan oleh calon nasabah.

H. Pembinaan, Penyelamatan, dan Penyelesaian Kredit Bermasalah

Kredit bermasalah menggambarkan situasi dimana persetujuan pengembalian kredit mengalami resiko kegagalan, bahkan menunjukkan kepada bank akan memperoleh rugi yang potensial. Oleh karena itu, pendekatan praktis bagi bank dalam pengelolaan kredit bermasalah didasarkan kepada premise, bahwa lebih dini penentuan potensial problem loan akan lebih banyak peluang atau alternatif koreksi dan prospek pencegahan kerugian bagi bank. Selain itu Rivai (2013:397) bahwa untuk mencapai tersebut diatas, pejabat bank atau account officer harus mampu untuk:

1. Menentukan kredit bermasalah itu sendiri dengan melakukan identifikasi sebab-sebab dari kredit bermasalah serta menemukannya;

2. Merumuskan strategi dan evaluasi berbagai pilihan yang ada dan melakukan pendekatan/ pembicaraan dengan debitur

3. Mengidentifikasi dan memanipulasi biaya-biaya problem loan dan memperkecil tanggung jawab, kemudian lakukan atau implementasikan problem loan strategy.

Pengelolaan kredit bermasalah harus dilakukan secara sistematis dengan biaya yang seefisien dan hasil yang seoptimal mungkin. Kegiatan bank dalam menanggulangi kredit bermasalah dikelompokkan menjadi sebagai berikut:

1. Pembinaan, yaitu upaya yang dilakukan dalam pengelolaan kredit agar dapat diperoleh hasil yang optimal sesuai dengan tujuan dari pemberian kredit tersebut. Tindakan yang dapat digolongkan kedalam upaya ini adalah penagihan oleh petugas bank.

2. Penyelamatan, yaitu upaya yang dilakukan didalam pengelolaan kredit bermasalah yang masih mempunyai prospek didalam usahanya dengan tujuan untuk meminimalkan kemungkinan timbulnya kerugian bagi bank, menyelamatkan kembali kredit yang ada agar menjadi lancar, serta usaha- usaha lainnya yang ditujukan untuk memperbaiki kualitas usaha debitur.

Tindakan yang dapat digolongkan kedalam upaya ini adalah:

a. Rescheduling b. Reconditioning c. Restructuring

d. Bimbingan manajemen e. Penyertaan bank

3. Penyelesaian, yaitu upaya yang dilakukan bank untuk menyelesaikan kredit bermasalah yang tidak mempunyai prospek setelah upaya-upaya pembinaan dan penyelamatan ternyata tidak mungkin dilakukan lagi dengan tujuan mencegah risiko bank yang semakin besar, serta mendapatkan pelunasan kembali atas kredit tersebut dari debitur dengan berbagai upaya yang dapat ditempuh oleh bank.

Tindakan yang dapat digolongkan kedalam upaya ini adalah:

a. Subrogasi b. Novasi

c. Penebusan jaminan d. Kompensasi e. Likuidasi

f. Keringanan tunggakan bunga, denda dan ongkos

Pengertian sistematis dalam penyelesaian kredit bermasalah ialah bahwa debitur yang sudah berada pada tahap penyelesaian, tidak dimungkinkan lagi untuk diberi tindakan yang tergolong kepada penyelamatan atau pembinaan, kecuali dengan pertimbangan yang sangat hati-hati dan selektif.