SANKSI PAJAK ATAS BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN KURANG BAYAR YANG

TIDAK SESUAI DENGAN NILAI PEROLEHAN OBJEK PAJAK YANG SEHARUSNYA

DI KOTA MEDAN

TESIS

Diajukan Untuk Memperoleh Gelar Magister Kenotariatan Pada Program Studi Magister Kenotariatan Fakultas Hukum

Universitas Sumatera Utara

Oleh :

ANDREAS RAJAGUKGUK NIM: 167011054

PROGRAM STUDI MAGISTER KENOTARIATAN FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA MEDAN

2019

Telah Diuji Pada

Tanggal : 16 Januari 2019

TIM PENGUJI TESIS

KETUA : Prof. Dr. Budiman Ginting, S.H., M.Hum ANGGOTA : 1. Dr. Bastari, MM

2. Dr. Utary Maharany Barus, S.H., M.Hum 3. Dr. T. Keizerina Devi A., S.H., CN, M.Hum 4. Dr. Edy Ikhsan, S.H, MA

ABSTRAK

Adanya penggunaan nilai transaksi sebagai dasar perhitungan BPHTB di Kota Medan inilah yang sering kali menimbulkan permasalahan, karena tidak jarang nilai transaksi yang diajukan oleh wajib pajak tidak sesuai dengan perhitungan petugas pajak sehingga perlu dilakukan perhitungan kembali.

Adapun permasalahan dalam penelitian tesis ini adalah Kewenangan fiskus untuk melakukan verifikasi dalam pemungutan BPHTB di Kota Medan. Upaya fiskus untuk menetapkan BPHTB kurang dibayar yang tidak sesuai dengan Nilai Perolehan Objek Pajak yang seharusnya di Kota Medan. Sanksi administrasi perpajakan yang dapat dikenakan atas BPHTB kurang bayar oleh wajib pajak di Kota Medan.

Penelitian bersifat deskriptif dan menggunakan pendekatan yuridis normatif. Data diperoleh melalui penelitian kepustakaan (library research) dan didukung dengan wawancara serta dianalisis secara kualitatif.

Fiskus tidak berwenang untuk melakukan verifikasi dalam pemungutan BPHTB di Kota Medan, karena berdasarkan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah joncto Peraturan Pemerintah Nomor 91 Tahun 2010 tentang Jenis Pajak Daerah Yang Dipungut Berdasarkan Penetapan Kepala Daerah atau Dibayar Sendiri Oleh Wajib Pajak sebagaimana telah dirubah menjadi Peraturan Pemerintah Nomor 55 Tahun 2016 Tentang Ketentuan Umum Dan Tata Cara Pemungutan Pajak Daerah. Sistem pemungutan BPHTB adalah self assessment system. Upaya fiskus dalam menetapkan BPHTB kurang bayar yang tidak sesuai dengan Nilai Perolehan Objek Pajak yang seharusnya di Kota Medan mempunyai kewenangan melalui jalur penelitian dan pemeriksaan. Berdasarkan ketentuan Undang-Undang Nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah Pasal 100 joncto Pasal 14 Peraturan Daerah Kota Medan Nomor 1 tahun 2011 bahwa kewenangan fiskus dari jalur penelitian dapat menerbitkan surat tagihan pajak daerah BPHTB. Berdasarkan Undang-Undang Nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah Pasal 97 joncto Pasal 11 Perda Kota Medan Nomor 1 tahun 2011 tentang BPHTB bahwa kewenangan fiskus dari jalur pemeriksaan, dengan menggunakan SKPDKB BPHTB atau SKPDKBT BPHTB. Sanksi administrasi perpajakan yang dapat dikenakan terhadap wajib pajak atas BPHTB Kurang Bayar sesuai Perda Kota Medan Nomor 1 tahun 2011 Pasal 11 ayat (2) yaitu dikenakan sanksi administratif berupa denda sebesar 2% (dua persen) setiap bulan dihitung dari pajak yang kurang atau terlambat dibayar untuk jangka waktu paling lama 24 (dua puluh empat) bulan, dihitung sejak saat terutangnya pajak. Selanjutnya berdasarkan Pasal 14 ayat (2) yang ditambah dengan sanksi administratif berupa bunga sebesar 2% (dua persen) setiap bulan untuk paling lama 15 (lima belas) bulan sejak saat terutangnya pajak sedangkan Sanksi administrasi berupa kenaikan UU PDRD Pasal 97 ayat (3) mengatakan Jumlah kekurangan pajak yang terutang dalam SKPDKBT sebagaimana dimaksud pada ayat (1) huruf b dikenakan sanksi administratif berupa kenaikan sebesar 100% (seratus persen) dari jumlah kekurangan pajak tersebut.

Kata Kunci: Sanksi Pajak Atas BPHTB Kurang Bayar

THE TAX SANCTION FOR UNDERPAID ACQUISITION VALUE OVER LAND AND BUILDING RIGHTS NOT IN ACCORDANCE WITH DUE

ACQUISITION VALUE OF TAX OBJECT IN MEDAN ABSTRACT

In practice, the implementation of transaction value as the basic calculation of BPHTB (Duty on Land and Building Right Acquisition) frequently causes problems because it is not uncommon that transaction value proposed by taxpayers is not in accordance with what has been expected by tax officers. The research problems are how about the authority of tax authorities in verifying BPHTB collecting in Medan, how about the efforts to determine underpaid BPHTB which is not in accordance with the Due Acquisition Value of Tax Object in Medan, and how about the administrative sanction of taxation that can be imposed upon underpaid BPHTB by taxpayers in Medan.

The research used descriptive research with normative juridical approach. The data are collected from library research and interview, and were analyzed qualitatively.

Tax authorities are not authorized to verify BPHTB collecting in Medan, based on Law No. 28/2009 on Regional Tax and Retribution in conjunction with Government Regulation No. 91/2010 on types of collected regional tax pursuant to what is stipulated by district head or paid by taxpayers has been changed to Government Regulation No 55 /2016 About General Provisions And Procedures For Regulation Of Regional Tax. Self Assessment System is applied to collect BPHTB. Tax authorities, in stipulating underpaid BPHTB which is not in accordance with the due Acquisition Value of Tax Object in Medan, have the authority to do research and investigation.

Article 100 of Law No. 28/2009 on Regional Tax and Retribution, in conjunction with Article 14 of the Regulation of Medan Municipality No.

1/2011, states that the tax authorities, from research aspect, have the authority to issue the Regional Tax Billing Letter of BPHTB. Article 97 of Law No.

28/2009 on Regional Tax and Retribution, in conjunction with Article 11 of Regulation of Medan Municipality No. 1/2011 on BPHTB, states that the tax authorities, from investigation aspect, have the authority to use SKPDKB (Assessment Letter of Underpaid Regional Tax) of BPHTB or SKPDKBT (Additional Assessment Letter of Underpaid Regional Tax) of BPHTB. The tax administrative sanction that can be imposed on taxpayers for the underpaid BPHTB in accordance with the Regulation of Medan Municipality No. 1/2011 Article 11 paragraph (2) is to pay a fine of 2% (two percent) every month starting from the tax underpayment or late payment date for maximum of 24 (twenty four) months, starting from the tax payable date. According to Article 14 paragraph (2) plus administrative sanction, the sanction is to pay a fine of 2% (two percent) every month for maximum of 15 (fifteen) months starting from the tax payable date, while the administrative sanction of the increase stipulated in the Law on Regional Tax and Retribution Article 97 paragraph (3) states that the amount of the tax payable in SKPDKBT as referred to in paragraph (1) letter b is charged with the administrative sanction of an increase of 100% (one hundred percent) of the amount of the tax payable.

Keywords: Tax Sanction for Underpaid BPHTB

KATA PENGANTAR

Puji dan Syukur kehadirat Tuhan Yang Maha Esa, karena dengan rahmat dan karunia-Nya penulisan tesis yang berjudul “Sanksi Pajak Atas Bea Perolehan Hak Atas Tanah Dan Bangunan Kurang Bayar Yang Tidak Sesuai Dengan Nilai Perolehan Objek Pajak Yang Seharusnya di Kota Medan” telah dapat diselesaikan. Penulisan tesis ini merupakan salah satu persyaratan untuk memperoleh gelar Magister Kenotariatan (M.Kn) Fakultas Hukum Universitas Sumatera Utara.

Dalam penulisan tesis ini banyak pihak yang telah memberikan bantuan dan dorongan moril berupa masukan dan saran, sehingga penulisan tesis dapat diselesaikan tepat pada waktunya. Oleh karena itu, ucapan terimakasih yang sebesar-besarnya kepada Prof. Dr. Budiman Ginting, S.H.,M.Hum), Dr. Bastari Mathon, MM.BKP dan Dr. Utary Maharany Barus, S.H, M.Hum, selaku komisi pembimbing yang telah dengan tulus ikhlas memberikan bimbingan dan arahan untuk kesempurnaan penulisan tesis ini.

Selanjutnya ucapan terimakasih kepada :

1. Prof. Dr. Runtung, S.H, M. Hum, selaku Rektor Universitas Sumatera Utara, atas kesempatan dan fasilitas yang diberikan selama menyelesaikan pendidikan di Program Studi Magister Kenotariatan, Fakultas Hukum Universitas Sumatera Utara.

2. Prof. Dr. Budiman Ginting, SH, M.Hum, selaku Dekan Fakultas Hukum Universitas Sumatera Utara, atas kesempatan dan fasilitas yang diberikan selama menyelesaikan pendidikan ini.

3. Ibu Dr. T. Keizerina Devi A. SH, CN, M.Hum, selaku Ketua Program Studi Magister Kenotariatan Fakultas Hukum Universitas Sumatera Utara, yang telah memberikan dorongan kepada penulis untuk segera menyelesaikan penulisan tesis ini.

4. Dr. Edi Ikhsan, SH, MA selaku Sekretaris Program Studi Magister Kenotariatan Fakultas Hukum Universitas Sumatera Utara, yang telah memberikan dorongan kepada penulis untuk segera menyelesaikan penulisan tesis ini.

5. Bapak dan Ibu Dosen Magister Kenotariatan Fakultas Hukum Universitas Sumatera Utara, yang telah memberikan ilmu pengetahuan, bimbingan serta arahan yang sangat bermanfaat selama penulis mengikuti proses kegiatan perkuliahan.

6. Seluruh staff/pegawai di Program Magister Kenotariatan Fakultas Hukum Universitas Sumatera Utara, yang telah banyak memberikan bantuan kepada penulis selama ini dalam menjalankan pendidikan.

7. Sukma Hartati, selaku notaris di Kota Medan, yang telah memberikan informasi-informasi dalam penulisan tesis ini sehingga penulisan tesis ini menjadi lebih baik.

Motivator terbesar dalam hidup penulis yang selalu memberikan doa, cinta, kasih sayang, semangat serta dukungan yang tidak henti-hentinya kepada penulis ayahanda Ir. A. Rajagukguk., dan ibunda R. Nainggolan, adinda dr.

Rifka SM Rajagukguk yang telah memberikan motivasi dan dukungan sehingga terselesaikannya tesis ini.

Kemudian juga, terimakasih kepada semua pihak yang telah berkenan memberi masukan dan saran yang sangat membangun dalam penulisan tesis ini sejak kolokium, seminar hasil, sampai ujian tertutup, sehingga penulisan tesis ini menjadi lebih sempurna dan terarah. Penulis menyadari sepenuhnya bahwa penulisan ini jauh dari sempurna, namun penulis berharap kiranya tesis ini dapat memberikan manfaat kepada semua pihak.

Medan, 16 Januari 2019

ANDREAS RAJAGUKGUK NIM: 167011054

DAFTAR ISI

LEMBAR PENGESAHAN ... i

TANGGAL UJIAN ... ii

PERNYATAAN ORISINALITAS ... iii

PERSETUJUAN PUBLIKASI TESIS ... iv

ABSTRAK ... v

ABSTRACT ... vi

RIWAYAT HIDUP ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR GAMBAR ... xv

DAFTAR ISTILAH ... xvi

DAFTAR SINGKATAN ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 10

C. Tujuan Penulisan ... 10

D. Manfaat Penulisan ... 11

E. Keaslian Penelitian ... 12

F. Kerangka Teori dan Konsepsi ... 13

1. Kerangka Teori ... 13

2. Konseptual ... 21

G. Metode Penelitian ... 23

1. Jenis dan Sifat Penelitian ... 23

2. Sumber Data ... 25

3. Teknik dan Alat Pengumpulan Data ... 26

4. Analisis Data ... 27

BAB II KEWENANGAN FISKUS UNTUK MELAKUKAN VERIFIKASI DALAM PEMUNGUTAN BPHTB DI

KOTA MEDAN ... 29

A. Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) .. 29

1. Dasar Hukum Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) ... 29

2. Penghitungan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) ... 35

a. Subjek dan Objek Pajak BPHTB ... 35

b. Cara Penghitungan BPHTB ... 39

B. Sistem Pemungutan Pajak ... 43

1. Sistem Pemungutan Pajak ... 43

a. Self Assessment system ... 43

b. Official Assessment System ... 49

c. Withholding System ... 49

2. Sistem Pemungutan BPHTB ... 51

C. Kewenangan Fiskus Untuk Melakukan Verifikasi Dalam Pemungutan BPHTB di Kota Medan ... 52

1. Verifikasi berdasarkan Peraturan Walikota Medan .. 52

2. Kewenangan Fiskus Untuk Melakukan Verifikasi Dalam Pemungutan BPHTB di Kota Medan ... 58

BAB III UPAYA FISKUS UNTUK MENETAPKAN BPHTB KURANG DIBAYAR YANG TIDAK SESUAI DENGAN NILAI PEROLEHAN OBJEK PAJAK YANG SEHARUSNYA DI KOTA MEDAN ... 67

A. BPHTB Kurang Bayar ... 67

1. Pengertian BPHTB Kurang Bayar ... 67

2. Gambaran BPHTB Kurang Bayar ... 67

3. Faktor Penyebab Kurang Bayar ... 68

B. Upaya Fiskus Untuk Menetapkan BPHTB Kurang Dibayar Yang Tidak Sesuai Dengan Nilai Perolehan Objek Pajak ... 70

1. Fiskus melakukan Penelitian BPHTB ... 70

a. Pengertian Penelitian ... 70

b. Dasar Hukum Penelitian BPHTB ... 71

c. Produk Hukum Penelitian BPHTB ... 71

2. Fiskus melakukan Pemeriksaan BPHTB ... 75

a. Pengertian Pemeriksaan BPHTB ... 75

b. Dasar Hukum Pemeriksaan BPHTB ... 76

c. Produk Hukum Pemeriksaan BPHTB ... 76

BAB IV SANKSI ADMINISTRASI PERPAJAKAN YANG DAPAT DIKENAKAN ATAS BPHTB KURANG BAYAR OLEH WAJIB PAJAK DI KOTA MEDAN ... 84

A. Pentingnya Sanksi dalam Hukum terhadap BPHTB Kurang Bayar Oleh Wajib Pajak Di Kota Medan ... 84

B. Sanksi Perpajakan ... 86

1. Sanksi Administrasi ... 87

2. Sanksi Pidana ... 90

C. Sanksi Administrasi Perpajakan Yang Dapat Dikenakan Terhadap Wajib Pajak Atas BPHTB Kurang Bayar ... 93

1. Sanksi Administrasi berupa Denda ... 95

2. Sanksi Administrasi berupa Bunga ... 95

3. Sanksi Administrasi berupa Kenaikan ... 96

BAB V KESIMPULAN DAN SARAN ... 98

A. Kesimpulan ... 98

B. Saran ... 100

DAFTAR PUSTAKA... 102

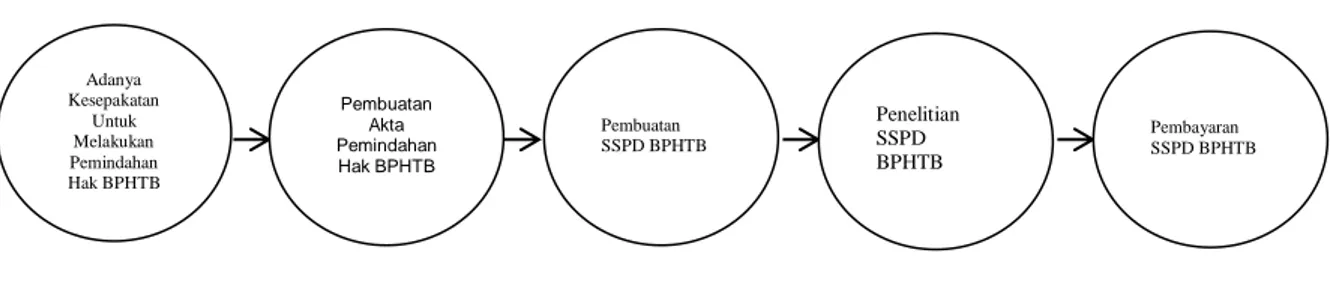

DAFTAR GAMBAR

Gambar 2.1 Skema Pembayaran BPTHB

DAFTAR ISTILAH

Self assessment system : Sistem pemungutan pajak

Fiskus : Petugas Pajak

Gesetzliches Recht : Perundang-undangan Gambaran : Deskriptif

Library Research : Studi Pustaka Field Research : Studi Lapangan Interview : Wawancara Preventif : Pencegahan

DAFTAR SINGKATAN

BPHTB : Bea Perolehan Hak Atas Tanah dan Bangunan BPN : Badan Pertahanan Nasional

DPRD : Dewan Perwakilan Rakyat Daerah

DPPKAD : Dinas Pendapatan Pengelolaan Keuangan dan Asset Daerah HGU : Hak Guna Usaha

HGB : Hak Guna Bangunan KPP : Kantor Pelayanan Pajak

KP4 : Kantor Penyuluhan Potensi perpajakan NJOP PBB : Nilai Jual Objek Pajak Bumi dan Bangunan NJOP : Nilai Jual Objek Pajak

PPh : Pajak Penghasilan

PPN : Pajak Pertambahan Nilai PMK : Peraturan Menteri Keuangan

NPOPTKP : Nilai Perolehan Objek Pajak Tidak Kena Pajak NPOP : Nilai Perolehan Objek Pajak

NPWP : Nomor Pokok Wajib Pajak Perda : Peraturan Daerah

PP : Peratuan Pemerintah

PPAT : Pejabat Pembuat Akta Tanah PYE : Pay as You Earn

PYGO : Pay as You Go

RP : Rupiah

SISMIOP : Sistem Manajemen Informasi Objek Pajak SKK : Surat Keputusan Keberatan

SKPDKB : Surat Ketetapan Pajak Daerah Kurang Bayar

SKPDKBT : Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan SKP : Surat Ketetapan Pajak

SMS : Short Message Service SSPD : Surat Setoran Pajak Daerah

SPTPD : Surat Pemberitahuan Pajak Daerah SPPT : Surat Pemberitahuan Pajak Terhutang SPT : Surat Pemberitahuan

UU : Undang-undang

UUD 1945 : Undang-Undang Dasar Negara Republik Indonesia tahun 1945 UUPA : Undang-Undang No. 5 Tahun 1960 tentang Peraturan Dasar

Pokok-Pokok Agraria.

UU PDRD : Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah

WP : Wajib Pajak

BAB I PENDAHULUAN A. Latar Belakang

Indonesia salah satu negara berkembang yang melaksanakan kegiatan pembangunan. Salah satu kegiatan pembangunan yang dilakukan merupakan pembangunan nasional. Pembangunan nasional merupakan kegiatan yang berlangsung secara terus menerus dan berkesinambungan. Pembangunan tersebut bertujuan mencerdaskan kehidupan bangsa, mensejahterakan rakyat Indonesia secara adil, makmur dan merata, agar tujuan tersebut dapat terwujud, maka dibutuhkan dana. Dana ini salah satunya berasal dari penerimaan pajak.

Pajak merupakan pendapatan negara yang cukup potensial untuk dapat mencapai keberhasilan pembangunan.1

Pajak mempunyai kontribusi yang cukup besar dalam penerimaan negara non migas. Berdasarkan sudut pandang fiskal, pajak merupakan penerimaan negara yang digunakan untuk meningkatkan kesejahteraan masyarakat dengan prinsip dasar menghimpun dana yang diperoleh dari dan untuk masyarakat melalui mekanisme yang mengacu pada peraturan perundang-undangan. Pajak merupakan pemasukan dana yang memiliki potensi melalui pertumbuhan penduduk dan stabilitas perekonomian. Berkaitan dengan hal tersebut pengelolaan pajak tersebut menjadi prioritas bagi pemerintah.2Pajak di Indonesia sendiri menurut kewenangannya terbagi menjadi pajak pusat dan daerah.

1 Wirawan B.Ilyas dan Richard Burton, Hukum Pajak: Teori, Analisis, dan Perkembangan, Edisi Keenam, Jakarta: Selemba Empat, 2013, hlm.7.

2 Darwin. Pajak Bumi dan Bangunan dalam Tataran Praktis., Jakarta: Mitra Wacana Media., 2013, hlm 1

Pembiayaan Pemerintah Daerah dalam melaksanakan tugas pemerintahan dan pembangunan senantiasa memerlukan sumber penerimaan yang dapat diandalkan. Kebutuhan ini semakin dirasakan oleh daerah terutama sejak diberlakukannya otonomi daerah di Indonesia yaitu mulai tanggal 1 Januari 2001. Dengan adanya otonomi daerah dipacu untuk dapat berkreasi mencari sumber penerimaan daerah yang sangat mendukung pembiayaan pengeluaran daerah dari berbagai alternatif sumber penerimaan yang mungkin dipungut oleh daerah.3

Pajak daerah merupakan pajak-pajak yang dikelola oleh pemerintah daerah baik tingkat provinsi maupun kabupaten/kota antara lain, meliputi Pajak Provinsi, terdiri atas Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bemotor, Pajak Bahan Bakar Kendaraan Bermotor, Pajak Air Permukaan dan Pajak Rokok, sedangkan Pajak Kabupaten/Kota Terdiri Atas Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Mineral Bukan Logam dan Batuan, Pajak Parkir, Pajak Air Tanah, Pajak Sarang Burung Walet, Pajak Bumi Dana Bangunan Pedesaan dan Bea Perolehan Hak Atas Tanah dan Bangunan (selanjutnya disebut BPHTB).4

Sesuai dengan Pasal 33 ayat (3) Undang-Undang Dasar Negara Republik Indonesia tahun 1945 (selanjutnya UUD 1945), yang menyatakan bahwa bumi, air dan kekayaan yang terkandung didalamnya dikuasai oleh negara dan dipergunakan sebesar-besarnya untuk kemakmuran rakyat, maka

3Marihot Pahala Siahaan, Pajak Daerah dan Retribusi Daerah, Jakarta: Rajagrafindo Persada, 2013 hlm.1

4 Mardiasmo, Perpajakan, edisi revisi, Jakarta: Andi Offset, 2016, hlm 133

sudah sewajarnya jika pemilik atau yang memperoleh hak atas tanah dan bangunan yang merupakan bagian dari bumi menyerahkan sebagian nilai ekonomis kepada pemerintah. Penyerahan sebagian nilai ekonomis dari peroleh tanah dan bangunan diwujudkan dengan membayar pajak yang dalam hal ini adalah BPHTB. Pemungutan BPHTB tetap memperhatikan asas keadilan bagi masyarakat dengan golongan ekonomi lemah dan berpenghasilan rendah melalui hak atas tanah dan bangunan yang tidak dikenakan pajak.5BPHTB adalah pajak yang dikenakan terhadap perolehan hak atas tanah dan/atas bangunan. Dengan demikian objek pajak BPHTB adalah tanah, bangunan serta tanah dan bangunan.6

Kebutuhan terhadap tanah sebagai tempat bermukim atau tempat dilakukannya suatu usaha membuat tanah jadi bernilai ekonomis, sehingga harga tanah semakin melambung, banyaknya transaksi jual beli terhadap tanah yang dilakukan oleh masyarakat membuat dapat diprediksi adanya keterkaitan yang saling mempengaruhi antara jumlah penduduk yang hendak melakukan transaksi jual beli tanah dengan adanya kewajiban untuk melakukan pembayaran pajak yaitu pembayaran BPHTB yang dikenakan setiap adanya transaksi jual beli tanah dan bangunan.7

Dengan tercapainya kelancaran dalam pembayaran BPHTB sebelum melakukan Pendaftaran Hak Atas Tanah yang didukung adanya sumber daya

5Supramono Theresia Woro Damayanti. Perpajakan Indonesia (Mekanisme dan Perhitungan), Yogyakarta: Andi, 2009, hlm 149.

6Ibid.

7Oka Mahendra dan Hasanuddin, Tanah dan Bangunan: Tinjauan dari Segi Yuridis dan Politis, Jakarta: Pustaka Manikgeni, 1997, hlm. 137.

tanah yang mempunyai nilai sempurna apabila mencakup nilai produksi, nilai lokasi, nilai lingkungan, maupun nilai sosialnya namun pada umumnya memberikan indikasi bahwa nilai tanah berlangsung tidak utuh, dalam arti lebih rendah dari yang diharapkan, kadangkala hanya mencakup salah satu nilai, sedang nilai-nilai lainnya terabaikan sebab masalah tanah mencakup kebutuhan yang amat mendasar untuk kesejahteraan masyarakat, maka perlu adanya jaminan kepastian hukum dan keadilan atas tanah.8

Pelaksanaan pemungutan BPHTB baik sejak berlakunya Undang- Undang No. 21 Tahun 1997 tentang Bea Perolehan Hak Atas Tanah dan Bangunan, yang telah dirubah dengan Undang-Undang Nomor 20 Tahun 2000 tentang Perubahan Undang-Undang No. 21 Tahun 1997 tentang Bea Perolehan Hak Atas Tanah dan Bangunan, semula merupakan pajak pusat, yang kemudian menjadi pajak daerah kabupaten/kota berdasarkan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, (selanjutnya disebut UU PDRD), yang kemudian menjadi pajak daerah masih menimbulkan permasalahan bagi masyarakat yang melakukan perbuatan hukum peralihan hak atas tanah, seperti jual beli, hibah ataupun warisan, yang seringkali tidak paham dengan ketentuan dalam hal cara pemungutan dan cara penentuan besarnya BPHTB yang harus mereka bayarkan.

Pelimpahan pajak pusat menjadi pajak daerah ini sesuai dengan sistem desentralisasi yang memiliki dua tingkatan, yaitu pemerintah pusat dan

8Boedi Harsono, Hukum Agraria Indonesia, Sejarah Pembentukan Undang-Undang Pokok Agraria, isi dan pelaksanaannya, Hukum tanah Nasional Jilid I, Jakarta: Djambatan, 2007, hlm.18.

pemerintah daerah, yang masing-masing tingkat pemerintahan memiliki kewenangan melakukan pemungutan pajak.9

BPHTB merupakan salah satu pajak objektif atau pajak yang terutang dan harus dibayar oleh pihak yang memperoleh hak atas tanah dan bangunan sebelum akta, risalah lelang atau surat keputusan pemberian hak dapat dibuat dan ditandatangani oleh pejabat yang berwenang.10

Dasar hukum BPHTB adalah UU PDRD. BPHTB adalah pajak yang dikenakan atas perolehan hak atas tanah dan atau bangunan. Selanjutnya, perolehan hak atas tanah dan atau bangunan adalah perbuatan atau peristiwa hukum yang mengakibatkan diperolehnya hak atas tanah dan atau bangunan oleh orang pribadi atau badan.11Dalam melaksanakan kewenangan pemungutan BPHTB menjadi pajak daerah tersebut dibuat peraturan daerah atas persetujuan Dewan Perwakilan Rakyat Daerah (selanjutnya disebut DPRD), karena menyangkut hak, kewajiban, dan kekayaan rakyat di daerah.12

Salah satu hal yang menimbulkan permasalahan adalah penggunaan nilai transaksi yang digunakan sebagai dasar perhitungan BPHTB. Ketentuan tentang dasar yang digunakan sebagai dasar perhitungan BPHTB baik yang diatur dalam UU BPHTB maupun dalam UU PDRD adalah dengan

9 Adrian Sutedi, Hukum Pajak dan Retribusi Daerah, Bogor: Ghalia Indonesia, 2008, hlm. 13

10 Marihot Pahala Siahaan, Bea Perolehan Hak Atas Tanah Dan Bangunan Teori Dan Praktek, Edisi I ,Cet. I, Jakarta: RajaGrafindo Persada, 2005, hlm.160

11Candra Fajri Ananda, dkk. Analisa Dampak Pengalihan Pemungutan BPHTB Ke Daerah Terhadap Kondisi Fiskal Daerah, Jakarta: Tim Asistensi Kementerian Keuangan Bidang Desentralisasi Fiskal, 2012, hlm 12.

12Murtir Jeddawi, Implementasi Kebijakan Otonomi Daerah (Analisis Kewenangan, Kelembagaan, Managemen Kepegawaian, dan Peraturan Daerah), Yogyakarta: Total Media, 2008, hlm. 39.

menggunakan nilai transaksi.Nilai transaksi adalah nilai yang merupakan kesepakatan antara para pihak yang melakukan transaksi, seperti kalau dalam jual beli, antara penjual dengan pembeli.Sehingga kepastian hukum nilai transaksi turut dalam menentukan sah tidaknya sebuah jual beli, dalam hal ini apakah benar bahwa nilai transaksi baik yang dicantumkan dalam akta jual beli maupun yang digunakan sebagai dasar perhitungan BPHTB adalah benar-benar sesuai dengan kenyataan yang telah disetujui atau disepakati oleh pihak-pihak yang melakukan transaksi.13

Adanya penggunaan nilai transaksi sebagai dasar perhitungan BPHTB inilah yang sering kali menimbulkan permasalahan di lapangan, karena tidak jarang nilai transaksi yang diajukan oleh wajib pajak tidak sesuai dengan Nilai Perolehan Objek Pajak (NPOP), sehingga tidak jarang petugas pajak dalam proses pemeriksaan, meminta agar nilai transaksi diubah dan disesuaikan menurut penilaian petugas pajak. Hal ini dapat terjadi, karena merupakan suatu hal yang wajar, bahwa pada umumnya orang berkeinginan agar membayar pajaknya ringan, sehingga nilai yang dicantumkan dalam akta dan yang digunakan sebagai dasar perhitungan BPHTB tidak sesuai dengan kenyataan yang sebenarnya yang telah disetujui oleh pihak-pihak. Demikian juga sebaliknya, petugas pajak menginginkan pajak yang dibayar dapat maksimal.

Penggunaan nilai transaksi objek pajak sesuai dengan harga pasar cenderung jauh lebih tinggi dari Nilai Jual Objek Pajak Bumi dan Bangunan (selanjutnya

13 R. Murjiyanto dan Samun Ismaya. Kepastian Nilai Dasar Penghitungan Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB), Jurnal Hukum Ius Quia Iustum No. 3 Vol. 22 Juli 2015, hlm 490-491

disebut NJOP PBB), sehingga petugas pajak dalam menentukan nilai transaksi yang sebenarnya tidaklah mudah, dalam melakukan penilaian atas kebenaran nilai transaksi yang dipakai wajib pajak untuk menghitung BPHTB, petugas dinas harus mencari data dan keterangan ataupun informasi dari berbagai pihak, yang sebenarnya tidak mudah untuk memperoleh nilai yang pasti dan menjamin kebenaran. Bahkan tidak menutup kemungkinan nilai transaksi yang ditentukan oleh petugas pajak ini justru tidak sesuai dengan kenyataan yang sebenarnya, hal inilah yang menjadi masalah, karena tidak adanya kepastian mengenai nilai transaksi.14

Ketentuan Pasal 98 UU PDRD joncto Peraturan Pemerintah Nomor 91 Tahun 2010 tentang Jenis Pajak Daerah Yang Dipungut Berdasarkan Penetapan Kepala Daerah atau Dibayar Sendiri Oleh Wajib Pajak sebagaimana telah dirubah menjadi Peraturan Pemerintah Nomor 55 tahun 2016 tentang Ketentuan Umum Dan Tata Cara Pemungutan Pajak Daerah. BPHTB menganut self assessment system. Sedangkan Peraturan Walikota Medan Nomor 24 tahun 2011 tentang Sistem dan prosedur pemungutan BPHTB tidak menganut sistem pemungutan tersebut, sehingga bertentangan dengan ketentuan di atas dan tidak sesuai dengan teori Hans Kelsen dan Undang- Undang Nomor 12 tahun 2011 tentang Pembentukan Peraturan Perundang- Undangan Pasal 7 ayat (2) jo Pasal 8 ayat (2). Peraturan Walikota Medan

14Muhammad Rangga. Analisis Perbandingan Bea Perolehan Hak Atas Tanah Dan Bangunan Perumahan Griya Paniki Indah Manado Berdasarkan Nilai Jual Objek Pajak Dan Petazona Nilai Tanah, Agri-SosioEkonomi Unsrat, ISSN 1907– 4298, Volume 13 Nomor 3A, November 2017, hlm 145.

Nomor 24 tahun 2011 (Perwal) dan Peraturan Pemerintah Nomor 55 Tahun 2016 Tentang Ketentuan Umum dan Tata Cara Pemungutan Pajak Daerah, jika dilihat dari asas lex superior derogate legi inferior dan sesuai dengan toeri Hans Kelsen yaitu the hierarchy of norms, maka dapat disimpulkan bahwa Peraturan Pemerintah (selanjutnya disebut PP) memiliki kedudukan yang lebih tinggi dari Peraturan Walikota Medan, sehingga Peraturan Walikota harus tunduk kepada PP dalam hal pemberlakuan sistem pemungutan pajak yaitu self assessment system.

Menurut self assessment system yang digunakan, penyetoran yang dilakukan oleh wajib pajak guna pengalihan hak atas tanah dihitung dan disetorkan oleh wajib pajak itu sendiri, namun menurut Perwal Kota Medan, bahwa dalam hal perhitungan BPHTB sebelum dilakukan penyetoran, fiskus akan melakukan penelitian Surat Setoran Pajak Daerah (SSPD) guna mengecek kebenaran tentang objek pajak yang dialihkan tesebut. Hasil yang dilakukan fiskus dituangkan dalam persetujuan hasil penelitian dan disertakan tanda tangan serta cap dinas pada blanko SSPD yang telah diisi oleh wajib pajak tersebut. Besarnya BPHTB terutang yang tercantum dalam blanko SSPD yang telah disertakan persetujuan fiskus atas hasil penelitian digunakan sebagai dasar pembayaran BPHTB. 15Ini menunjukkan bahwa seakan-akan dalam BPHTB menggunakan official assessment system, sehingga bertentangan dengan self assessment system.

15Peraturan Wali Kota Medan Nomor 24 tahun 2011 tentang Sistem dan Prosedur Pemungutan Bea Perolehan Hak Atas Tanah dan Bangunan.

Dalam pemungutan BPHTB dapat terjadi kekurangan bayar yang diakibatkan oleh tidak sesuainya dengan nilai perolehan objek pajak di kota Medan, sebagai ilustrasi wajib pajak dalam melakukan transaksi jual beli tanah dan/atau bangunan dengan kesepakatan kedua belah pihak untuk membuat akta jual beli dengan nilai transaksi sebesar Rp.1.260.000.000,- dan nilai jual objek pajak pada tanah dan/atau bangunan tersebut sebesar Rp.560.000.000,-.

BPHTB yang disetor oleh pembeli adalah 5% x Rp.560.000.000 – Rp.60.000.000,- yaitu sebesar Rp.25.000.000,-. Dalam kasus ini fiskus yang telah melakukan penelitian terhadap objek pajak tersebut dan menghitung kembali jumlah besaran BPHTB yang seharusnya dibayar adalah 5% x Rp.1.260.000.000 – Rp.60.000.000,- hasil perhitungan BPHTB sebesar Rp.60.000.000,- dikurang dengan BPHTB yang telah dibayar oleh wajib pajak yaitu Rp.60.000.000 – Rp.25.000.000 = Rp.35.000.000. Dengan demikian timbulnya kurang bayar BPHTB dalam kasus tersebut. Kasus ini menunjukkan bahwa adanya kesalahan hitung BPHTB dari wajib pajak, sehingga ditagih kurang bayar oleh fiskus.

Self assessment system, yang telah memberikan kepercayaan kepada wajib pajak, sehingga perlu adanya fungsi pengawasan, pembinaan dan penegakan hukum terhadap wajib dari fiskus.Fungsi tersebut dilaksanakan guna menciptakan keadilan dan keseimbangan antara wajib pajak dan fiskus.Fiskus diberikan kewenangan untuk menegakkan hukum terhadap pajak yang terhutang dan tunggakan pajak dari wajib pajak tersebut. BPHTB dapat

ditagih oleh fiskus dengan cara menggunakan Surat Pemberitahuan Pajak Daerah (SPTPD), Surat Ketetapan Pajak Daerah Kurang Bayar (SKPDKB) dan/atau Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan (SKPDKBT).16

Berdasarkan latar belakang di atas merasa tertarik memilih judul tesis Sanksi Pajak Atas Bea Perolehan Hak Atas Tanah dan Bangunan Kurang Bayar Yang Tidak Sesuai Dengan Nilai Perolehan Objek Pajak Yang Seharusnya di Kota Medan.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas, maka permasalahan yang akan dibahas adalah:

1. Bagaimana kewenangan fiskus untuk melakukan verifikasi dalam pemungutan BPHTB di Kota Medan?

2. Apa upaya fiskus untuk menetapkan BPHTB kurang dibayar yang tidak sesuai dengan Nilai Perolehan Objek Pajak yang seharusnya di Kota Medan?

3. Apa sanksi administrasi perpajakan yang dapat dikenakan atas BPHTB kurang bayar oleh wajib pajak di Kota Medan?

C. Tujuan Penulisan

Adapun tujuan penelitian yang hendak dicapai adalah:

16Undang-Undang Nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, Pasal 96 ayat (5)

1. Untuk mengetahui kewenangan fiskus untuk melakukan verifikasi dalam pemungutan BPHTB di Kota Medan.

2. Untuk mengetahui upaya fiskus untuk menetapkan BPHTB kurang dibayar yang tidak sesuai dengan Nilai Perolehan Objek Pajak yang seharusnya di Kota Medan.

3. Untuk mengetahui sanksi administrasi perpajakan yang dapat dikenakan atas BPHTB kurang bayar oleh wajib pajak di Kota Medan.

D. Manfaat Penulisan

Adapun manfaat dari penulisan tesis ini adalah : 1. Secara teoritis

Diharapkan bermanfaat untuk pengembangan ilmu pengetahuan dibidang ilmu hukum khususnya dalam bidang kenotariatan dan memberikan informasi yang berguna kepada masayarakat berkaitan dengan Sanksi Pajak Atas Bea Perolehan Hak Atas Tanah dan Bangunan Kurang Bayar Yang Tidak Sesuai Dengan Nilai Perolehan Objek Pajak Yang Seharusnya di Kota Medan.

2. Secara praktis

Diharapkan dapat menambah pengetahuan dan pemahaman kepada masyarakat berkaitan dengan Sanksi Pajak Atas Bea Perolehan Hak Atas Tanah dan Bangunan Kurang Bayar Yang Tidak Sesuai Dengan Nilai Perolehan Objek Pajak Yang Seharusnya di Kota Medan.

E. Keaslian Penelitian

Berdasarkan penelusuran yang penulis lakukan baik di Program Studi Magister Kenotaritan Fakultas Hukum Universitas Sumatera Utara Medan, maupun Program Studi Magister Kenotaritan Fakultas Hukum Universitas yang ada di Indonesia baik secara fisik maupun secara online, hingga saat ini sepengetahuan penulis belum pernah ada penelitian yang persis sama dengan penelitian ini. Beberapa penelitian yang pernah dilakukan sebelumnya sekilas memang terdapat kesamaan dengan penelitian ini, akan tetapi apabila ditinjau lebih seksama, penelitian-penelitian tersebut berbeda dengan penelitian ini.

Berikut akan penulis uraikan penelitian-penelitian yang sekilas memiliki kemiripan dengan penelitian ini, beserta perbedaan antara penelitian-penelitian tersebut dengan penelitian ini, yaitu:

IKadek Pelo Periyawan. Program Pascasarjana Universitas Udayana Denpasar (2015), dengan judul penelitian Penerapan Verifikasi Peraturan Bupati Badung Nomor 72 Tahun 2014 Tentang Tata Cara Pemungutan Bea Perolehan Hak Atas Tanah dan Bangunan. Adapun permasalahan dalam penelitian ini:

1. Kriteria yang dipergunakan DPPKAD dalam melakukan verifikasi Surat Setoran Pajak Daerah (SSPD) atas transaksi jual beli tanah yang menghasilkan nilai yang lebih tinggi dari surat setoran pajak daerah (SSPD) yang dilaporkan berdasarkan dari Nilai Jual Objek Pajak (NJOP).

2. Akibat hukum dari hasil verifikasi Surat Setoran Pajak Daerah (SSPD) yang menghasilkan nilai lebih tinggi dari pada SSPD yang dilaporkan berdasarkan Nilai Jual Objek Pajak (NJOP).

Frinan Satria. Magister Kenotariatan Fakultas Hukum Universitas Sumatera Utara (2018), dengan judul penelitian Perspektif Hukum Perpajakan terhadap Penagihan Pajak Atas BPHTB yang Kurang Dibayar oleh Wajib Pajak di Medan. Adapun permasalahan dalam penelitiana ini adalah :

1. Pemenuhan prinsip kepastian hukum dalam ketentuan tentang sistem pemungutan pajak (assessement system) BPHTB di Medan.

2. Kewenangan fiskus dalam pengenaan BPHTB yang kurang dibayar oleh wajib pajak di Medan.

3. Penagihan pajak atas BPHTB yang kurang dibayar oleh wajib pajak di Medan.

Berdasarkan penelusuran tersebut maka dapat dipastikan penelitian ini dapat dijamin keasliannya dan dapat dipertanggung jawabkan secara ilmiah dan hukum. Adapun pengutipan-pengutipan pada bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah dicantumkan sumbernya secara jelas sesuai dengan norma, kaedah dan etika penulisan ilmiah.

F. Kerangka Teori dan Konseptual 1. Kerangka Teori

Kerangka teoritis merupakan abstraksi dari hasil pemikiran atau kerangka acuan yang pada dasarnya bertujuan untuk mengadakan identifikasi

terhadap dimensi-dimensi sosial yang dianggap relevan oleh peneliti.17Penelitian ini menggunakan beberapa teori sebagai alat untuk menganalisis permasalahan. Teori berguna untuk menerangkan atau menjelaskan mengapa gejala spesifik atau proses tertentu terjadi dan satu teori harus diuji dengan menghadapkannya pada fakta-fakta yang dapat menunjukkan ketidakbenarannya. Menurut Soerjono Soekanto, bahwa

“kontinuitas perkembangan ilmu hukum, selain bergantung pada metodologi, aktivitas penelitian dan imajinasi sosial sangat ditentukan oleh teori”.18Penelitian ini, menetapkan suatu kerangka teori merupakan suatu keharusan. Hal ini dikarenakan kerangka teori itu digunakan sebagai landasan berfikir untuk menganalisa permasalahan yang dibahas. Kerangka teori yang dijadikan pisau analisis dalam penelitian ini adalah teori penegakan hukum dan teori kepastian hukum.

a. Teori kepastian hukum

Menurut pendapat Gustav Radbruch, sebagaimana dikutip Achmad Ali kepastian hukum merupakan Scherkeit des Rechts selbst (kepastian hukum tentang hukum itu sendiri). Adapun empat hal yang berhubungan dengan makna kepastian hukum, yaitu:

1) Bahwa hukum itu positif, artinya bahwa ia adalah perundang-undangan (gesetzliches Recht).

17 Soerjono Soekanto, Pengantar Penelitian Hukum, Jakarta: IU Press, 2014, hlm 25

18Ibid.,hlm. 6.

2) Bahwa hukum ini didasarkan pada fakta (tatsachen), bukan suatu rumusan tentang penilaian yang nanti akan dilakukan oleh hakim, seperti ”kemauan baik”, “kesopanan”.

3) Bahwa fakta itu harus dirumuskan dengan cara yang jelas sehingga menghindari kekeliruan dalam pemaknaan, di samping juga mudah dijalankan.

4) Hukum positif itu tidak boleh sering diubah-ubah.19

Kepastian hukum diungkapkan oleh Roscoe Pound, sebagaiman dikutip Peter Mahmud Marzuki dimana kepastian hukum mengandung dua pengertian, diantaranya;

1) Adanya aturan yang bersifat umum membuat individu mengetahui perbuatan apa yang boleh atau tidak boleh dilakukan.

2) Keamanan hukum bagi individu dari kesewenangan pemerintah karena dengan adanya aturan yang bersifat umum itu individu dapat mengetahui apa saja yang boleh dibebankan atau dilakukan oleh negara terhadap individu. Kepastian hukum bukan hanya berupa pasal-pasal dalam undang- undang, melainkan juga adanya konsistensi dalam putusan hakim antara putusan yang satu dengan putusan hakim yang lain untuk kasus serupa yang telah diputus.20

19 Achmad Ali, Menguak Teori Hukum (Legal Theory) & Teori Peradilan (Judicialprudence) Termasuk Undang-Undang (Legisprudence) Volume I Pemahaman Awal, Jakarta:Kencana Prenada Media Group, 2010, hlm. 292-293

20 Peter Mahmud Marzuki, Pengantar Ilmu Hukum, Jakarta: Kencana Prenada Media Group, 2008, hlm.137

Menurut Fance M. Wantu, kepastian hukum dirumuskan sebagai berikut:

1) Melakukan solusi autotorif yaitu memberikan jalan keluar untuk menciptakan stabilitas yakni memberikan ketertiban dan ketentraman bagi para pihak dan masyarakat.

2) Efisiensi prosesnya cepat, sederhana, dan biaya ringan.

3) Sesuai dengan tujuan hukum yaitu undang-undang yang dijadikan dasar dari putusan untuk memberikan kepastian dalam hukum itu sendiri dan kepastian karena hukum.

4) Mengandung equality memberikan kesempatan yang sama kepada para pihak21

Kepastian hukum dalam perpajakan (certainly) yang dimaksudkan oleh Adam Smith bahwa pajak yang harus dibayar oleh wajib pajak harus jelas dan tidak dapat diundur-undur atau ditawar-tawar.22Ketentuan perpajakan haruslah jelas, tegas dan tidak mengandung makna ganda yang memungkinkan memberikan penafsiran hukum atau interpretasi hukum.Fritz Neumark sebagaimana dikutip Siti Kurnia Rahayu menyatakan bahwa dalam prinsip kepastian hukum yaitu case administration and compliance yang dapat dijabarkan dalam empat persyaratan, yaitu the requirement of clarity,

21Fence Wantu, Mewujukan Kepastian Hukum, Keadilan dan Kemanfaatan Dalam Putusan Hakim di Peradilan Perdata, Jurnal Dinamika Hukum, (Gorontalo) Vol. 12 Nomor 3, September 2012, hlm 48.

22 Siti Kurnia Rahayu, Perpajakan Indonesia Konsep dan Aspek Formal, Yogyakarta:

Graha Ilmu, 2010, hlm 67

continuity, economy, and convenience.23Keempat persyaratan tersebut dapat dijelaskan bahwa (1) clarity merupakan kejelasan yang tidak menimbulkan makna ganda dan mudah dipahami, (2) continuity merupakan undang-undang perpajakan harus bersifat berkelanjutan dan tidak sering mengalami perubahan, (3) economy merupakan efisiensi dari biaya perhitungan, penagihan dan pengawasan pajak meliputi administrative case (pemerintah) dan compliance cost (wajib pajak), (4) convenience merupakan memudahkan wajib pajak untuk melaksanakan perpajakan.24

Hans Kelsen dalam teori the hierarchy of norm menyatakan bahwa (1) peraturan perundang-undangan yang lebih rendah harus bersumber atau memiliki dasar hukum atau validasi dari suatu peraturan perundang-undangan (2) isi dan/atau materi muatan peraturan perundang-undangan yang lebih rendah tidak boleh bertentangan dengan peraturan perundang-undangan yang lebih tinggi.25 Jadi tata hukum merupakan suatu sistem norma. Sistem norma merupakan suatu susunan berjenjang (hirarki) dan setiap norma bersumber pada norma yang berada diatasnya, yang membentuknya dan menjadi sumber bagi norma yang ada dibawahnya. Puncak dari hirarku tersebut adalah suatu norma dasar yaitu konstitusi. Norma dasar tersebut merupakan menjadi dasar

23Ibid.

24Ibid

25 Han Kelsen dan Lars Vinx, Pure Theory of Law, Newgen Imaging System (P) Ltd:

Chennai, 2007, hlm 81-82

tertinggi validitas keseluruhan tata hukum.Konstitusi yang dimaksud disini adalah konstitusi dalam arti materil, bukan formil.26

Kepastian hukum terkait dengan pemberlakuan undang-undang perpajakan, yaitu:

1) Pasti mengenai peraturan hukumnya yang mengatur masalah pemerintah tertentu yang abstrak;

2) Pasti mengenai kedudukan hukum dari subjek dan objek hukumnya dalam pelaksanaan peraturan-peraturan hukum administrasi negara;

3) Mencegah kemungkinan timbulnya perbuatan sewenang-wenang (elgenrichting) dari pihak manapun, juga tidak dari pihak pemerintah.27

Kepastian hukum yang dikehendaki disini merupakan ketentuan perpajakan yang mengatur adanya subjek dan objek pajak serta segala tindakan baik wajib pajak maupun fiskus didasarkan konsistensi penerapan aturan perpajakan, misalnya fiskus akan taat asas self assessment yaitu menganggap benar Surat Pemberitahuan Pajak Terhutang (SPPT) Pajak Bumi dan Bangunan (PBB) selama belum dibuktikan adanya ketidak benaran SPPT tersebut. 28

Guna menjamin kepastian hukum dalam pemungutan pajak, maka pemungutan pajak harus berdasarkan hukum, artinya, pemerintah (baik pusat

26Ibid

27 I Wayan Suandi, Penggunaan Wewenang Paksaan Pemerintah dalam Penyelenggaraan Pemerintahan di Provinsi Bali, Surabaya: Disertasi Universitas Airlanggar, 2003, hlm 130

28Ibid.

maupun daerah) sebelum melakukan pungutan apapun terhadap rakyatnya harus terlebih dahulu menyiapkan perangkat peraturan perundang-undangan.29

Dalam penelitian ini, di kota Medan pelaksanaan Pemungutan BPHTB telah direalisasikan dengan Peraturan Daerah Kota Medan Nomor 1 Tahun 2011 Tentang Bea Perolehan Hak Atas Tanah dan Bangunan, dan Peraturan Walikota Medan Nomor 9 Tahun 2011 Tentang Pelaksanaan Peraturan Daerah Kota Medan Nomor 24 Tahun 2011 Tentang Sistem dan Prosedur Pemungutan Bea Perolehan Hak Atas Tanah dan/atau Bangunan.

b. Teori kewenangan

Menurut H.D Stout sebagaimana dikutip Ridwan HR, wewenang adalah pengertian yang berasal dari hukum organisasi pemerintahan, yang dapat dijelaskan sebagai seluruh aturan-aturan yang berkenaan dengan perolehan dan penggunaan wewenang-wewenang pemerintahan oleh subjek hukum publik didalam hubungan hukum publik.30

Wewenang merupakan suatu konsep inti dari hukum tata negara dan hukum administrasi. 31 Wewenang dalam arti yuridis merupakan suatu kemampuan yang diberikan oleh peraturan perundang-undangan yang berlaku dapat menimbulkan akibat-akibat hukum.32Menimbulkan akibat hukum yang dimaksudkan disini adalah dengan pemberlakuan undang-undang perpajakan,

29 Santoso Brotodiharjo, Pengantar Ilmu Pajak, Bandung: Refika Aditama, 2013, hlm 37

30Ridwan HR. Hukum Administrasi Negara, Jakarta: Raja Grafindo Persada, 2013, hlm 71

31Philipus M Hadjon, Tentang Wewenang Pemerintahan (bestuursbevoegheid), Pro Justitia, Tahun XVI Nomor 1 Januari, 1998, hlm. 90

32Indroharto, Usaha Memahami Undang-undang tentang Peradilan Tata Usaha Negara, Buku I, Jakarta: Pustaka Sinar Harapan, 1993, hlm. 68.

maka wajib pajak berkewajiban untuk memenuhinya dan bisa setuju atau tidak setuju atas penetapan pajak yang sesuai dengan peraturan perpajakan.

Philipus M. Hadjon, sebagaimana dikutip Ridwan HR, menyatakan bahwa setiap tindakan pemerintahan disyaratkanharus bertumpu atas kewenangan yang sah. Kewenangan itu diperoleh melalui tiga sumber, yaitu atribusi, delegasi, dan mandat. Kewenangan atribusi lazimnya digariskan melalui pembagian kekuasaan negara oleh undang-undang dasar, sedangkan kewenangan delegasi dan mandat adalah kewenangan yang berasal dari pelimpahan.33Pada dasarnya membuat perbedaan antara delegasi dan mandat.

Dalam hal delegasi mengenai prosedur pelimpahannya berasal dari suatu organ pemerintahan kepada organ pemerintahan yang lainnya dengan peraturan perundang-undangan, dengan tanggung jawab dan tanggung gugat beralih ke delegataris. Pemberi delegasi tidak dapat menggunakan wewenang itu lagi, kecuali setelah ada pencabutan dengan berpegang dengan asas

”contrariusactus”. Artinya, setiap perubahan, pencabutan suatu peraturan pelaksanaan perundang-undangan, dilakukan oleh pejabat yang menetapkan peraturan dimaksud, dan dilakukan dengan peraturan yang setaraf atau yang lebih tinggi. Dalam hal mandat, prosedur pelimpahan dalam rangka hubungan atasan bawahan yang bersifat rutin.Adapun tanggung jawab dan tanggung

33Ridwan HR. Op.Cit., hlm.108-109

gugat tetap pada pemberi mandat.Setiap saat pemberi mandat dapat menggunakan sendiri wewenang yang dilimpahkan itu.34

Teori kewenangan digunakan dalam tesis ini untuk mengidentifikasi jenis-jenis kewenangan yang diberikan oleh Undang-Undang No. 28 tahun 2009 kepada Pemerintah Daerah Kota Medan dalam melakukan pengaturan serta pemungutan pajak BPHTB. Selain itu teori kewenangan ini digunakan untuk mengetahui sejauh mana kewenangan Pemerintah Daerah Kota Medan menuangkan kebijakannya kedalam sebuah peraturan daerah dan peraturan walikota ketika akan melakukan pemungutan pajak BPHTB.

2. Konseptual

Kerangka konseptual adalah penggambaran antara konsep-konsep khusus yang merupakan kumpulan dalam arti yang berkaitan, dengan istilah yang akan diteliti dan/atau diuraikan dalam karya ilmiah.35Kerangka konsep merupakan kerangka yang menggambarkan hubungan antara konsep-konsep khusus yang merupakan kumpulan dari arti yang berkaitan dengan istilah yang ingin diteliti atau diketahui. Konsep inilah yang dibutuhkan terhadap suatu cara berpikir yang sistematis, logis, dan metodologis. Untuk memudahkan dalam memahami tulisan ini, maka dibuatlah definisi operasional, sebagai berikut:

34Ibid

35 Soerjono Soekanto, Penelitian Hukum, Op.Cit., hlm 122

a. Sanksi pajak adalah suatu tindakan yang diberikan kepada Wajib Pajak ataupun pejabat yang berhubungan dengan pajak yang melakukan pelanggaran baik secara sengaja maupun karena alpa. 36

b. Wajib pajak merupakan orang pribadi atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan termasuk pemungut atau pemotong pajak tertentu.37 c. Verifikasi merupakan serangkaian kegiatan pengujian pemenuhan

kewajiban subjektif dan objektif atau penghitungan dan pembayaran pajak, berdasarkan permohonan wajib pajak atau berdasarkan data dan informasi perpajakan yang dimiliki atau diperoleh Direktur Jenderal Pajak, dalam rangka menerbitkan surat ketetapan pajak, menerbitkan/menghapus Nomor Pokok Wajib Pajak dan/atau mengukuhkan/mencabut pengukuhan Pengusaha Kena Pajak.38

d. Nilai Jual Objek Pajak merupakan dasar pengenaan PBB. Besarnya NJOP ditetapkan dengan pengklasifikasian atau penggolongan nilai jual rata-rata bumi berupa tanah dan bangunan.39

e. Pajak Atas Bea Perolehan Hak Atas Tanah dan Bangunan merupakan salah satu pajak objektif atau pajak yang terutang dan harus dibayar oleh pihak yang memperoleh hak atas tanah dan bangunan sebelum akta, risalah

36Tjahjono dan Husein, Modernisasi dan Reformasi Pelayanan Perpajakan. Jakarta Elex Media Komputindo, 2005, hlm1

37Erly Suandy, Perpajakan, Jakarta: Salemba Empat, 2005, hlm 3

38Peraturan Pemerintah Nomor 74 tahun 2011 Tentang Tata Cara Pelaksanaan Hak dan Pemenuhan Kewajiban Perpajakan.

39Resmi Siti. Perpajakan: Teori dan Kasus. Edisi Keenam, Jakarta: Selemba Empat.

2011, hlm 233.

lelang atau surat keputusan pemberian hak dapat dibuat dan ditandatangani oleh pejabat yang berwenang.40

f. Nilai Perolehan Objek Pajak merupakan besaran nilai/harga objek pajak yang dipergunakan sebagai dasar pengenaan pajak

g. Kurang bayar merupakan kekurangan pembayaran yang harus dibayarkan kepada subjek yang bersangkutan.

G. Metode Penelitian

1. Jenis dan sifat penelitian

Penelitian hukum pada hakikatnya merupakan suatu kegiatan ilmiah yang didasarkan pada metode, sistematika dan pemikiran tertentu yang bertujuan untuk mempelajari satu atau beberapa gejala hukum tertentu dengan jalan menganalisinya.41Jenis penelitian yang digunakan adalah penelitian hukum normatif. Metode penelitian normatif merupakan prosedur penelitian ilmiah untuk menemukan kebenaran berdasarkan logika keilmuan hukum dari sisi normatifnya.42 Penelitian hukum normatif merupakan penelitian hukum yang meletakkan hukum sebagai sebuah bangunan sistem norma mengenai asas-asas, norma, kaidah dari peraturan perundang-undangan, putusan pengadilan, perjanjian serta doktrin.43

40Marihot Pahala Siahaan. Bea Perolehan Hak Atas Tanah Dan Bangunan Teori Dan Praktek, Edisi I ,Cet. I, Jakarta: RajaGrafindo Persada, 2005, hlm.160

41Mukti Fajar ND dan Yulianto Achmad, Dualisme Penelitian Hukum Normatif &

Empiris, Yogyakarta: Pustaka Pelajar, 2015, hlm 135

42Johnny Ibrahim, Teori & Metodologi Penelitian Hukum Normatif, Malang:

Bayumedia Publishing, 2011, hlm 57.

43Mukti Fajar ND dan Yulianto Achmad, Op.Cit, hlm 34.

Sifat penelitian dalan penulisan tesis ini penelitian deskripstif analisis, yaitu penelitian bersifat pemaparan yang bertujuan untuk memperoleh gambaran (deskriptif) lengkap tentang keadaan hukum yang berlaku di tempat tertentu dan pada saat tertentu, atau peristiwa hukum yang terjadi di dalam masyarakat.44 Metode deskripstif analisis tersebut menggambarkan peraturan yang berlaku yang kemudian dikaitkan dengan teori-teori hukum dan praktek pelaksanaan hukum positif berkaitan dengan Sanksi Pajak Atas Bea Perolehan Hak Atas Tanah Dan Bangunan Kurang Bayar Yang Tidak Sesuai Dengan Nilai Perolehan Objek Pajak Yang Seharusnya Di Kota Medan. Demikian juga hukum dalam pelaksanaannya di dalam masyarakat yang berkenan dengan objek penelitian. Dalam penelitian ini, penulis ingin menemukan dan memahami gejala-gejala yang diteliti dengan cara penggambaran yang jelas untuk mendekati objek penelitian maupun permasalahan yang telah dirumuskan sebelumnya.

Penelitian deskriptif memusatkan perhatian pada masalah aktual sebagaimana adanya pada saat penelitian berlangsung. Melalui penelitian deskriptif, peneliti berusaha mendeskripsikan peristiwa dan kejadian yang menjadi pusat perhatian tanpa memberikan perlakuan khusus terhadap dalam peristiwa tersebut.45

44 Soerjono Soekanto, Op.Cit., hlm 9.

45 Ibid

2. Sumber Data

Sumber data dalam penulisan tesis ini diperoleh melalui penelitian kepustakaan. Dari hasil penelitian kepustakaan diperoleh data sekunder yang meliputi bahan hukum primer, bahan hukum sekunder dan bahan hukum tersier.46 Dalam konteks ini, data sekunder mempunyai peranan, yakni melalui data sekunder tersebut akan tergambar Sanksi Pajak Atas Bea Perolehan Hak Atas Tanah Dan Bangunan Kurang Bayar Yang Tidak Sesuai dengan Nilai Perolehan Objek Pajak Yang Seharusnya Di Kota Medan.

Penelitian yuridis normatif lebih menekankan pada data sekunder atau data kepustakaan yang terdiri dari:

a. Bahan hukum primer, yaitu peraturan perundang-undangan yang berkaitan berupa Undang-Undang Dasar Negara Republik Indonesia Tahun 1945, Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Peraturan Pemerintah Nomor 55 Tahun 2016 Tentang Ketentuan Umum Dan Tata Cara Pemungutan Pajak Daerah. Peraturan Daerah Kota Medan Nomor 1 Tahun 2011 Tentang Bea Perolehan Hak Atas Tanah dan Bangunan dan Peraturan Walikota Medan Nomor 24 tahun 2011 tentang Sistem dan Prosedur Pemungutan Bea Perolehan Hak atas Tanah dan/atau Bangunan.

46Soerjono Soekanto dan Sri Mamudji, Penelitian Hukum Normatif Suatu Tinjauan Singkat, Cetakan Kelima, Jakarta: Raja Grafindo Persada, 2013, hlm 10

b. Bahan hukum sekunder berupa bahan-bahan yang memberikan penjelasan mengenai bahan hukum primer, terdiri dari buku-buku dan tulisan-tulisan ilmiah hasil penelitian para ahli.

c. Bahan hukum tersier berupa bahan yang dapat mendukung bahan hukum primer, terdiri dari kamus hukum, kamus Inggris-Indonesia dan kamus besar Bahasa Indonesia, ensiklopedia.

3. Teknik dan Alat Pengumpulan Data

Bahan hukum yang diperoleh dalam penelitian ini akan dipaparkan dalam bentuk uraian yang disusun secara sistematis mengikuti alur sistematika pembahasan. Dalam arti keseluruhan bahan hukum yang diperoleh kemudian dihubungkan satu dengan yang lainnya dengan pokok permasalahan, sehingga menjadi satu kesatuan yang utuh.47Bahan hukum yang diperoleh kemudian dianalisis secara kualitatif, yaitu analisis yang dilakukan dengan memahami dan merangkai bahan hukum yang telah diperoleh dan disusun sistematis, kemudian ditarik kesimpulan. Dan kesimpulan yang diambil dengan menggunakan cara berpikir deduktif, yaitu dengan cara berpikir yang mendasar pada hal-hal yang bersifat umum kemudian ditarik kesimpulan secara khusus.

Untuk memperoleh suatu kebenaran ilmiah dalam penulisan tesis, maka digunakan metode pengumpulan data dengan cara studi kepustakaan, yaitu mempelajari dan menganalisis secara digunakan sistematis buku-buku, surat kabar, makalah ilmiah, majalah, internet, peraturan perundang-undangan dan

47Soejano Soekanto, Op.Cit, hlm.24.

bahan-bahan lain yang berhubungan dengan materi yang dibahas dalam tesis ini.48

Teknik pengumpulan data dalam penelitian ini studi pustaka (library reseach). Studi ini dilakukan dengan cara membaca, mempelajari, mencatat, memahami dan mengutip data-data yang diperoleh dari beberapa literatur berupa buku-buku, dan peraturan hukum yang berkaitan dengan pokok bahasan studi lapangan (field research). Studi ini dilakukan dengan maksud untuk memperoleh data primer yang dilakukan dengan menggunakan metode wawancara (interview). Teknik wawancara yaitu teknik pengumpulan data melalui pembicaraan secara langsung atau lisan untuk mendapatkan jawaban, tanggapan serta informasi yang diperlukan.49 Adapun yang menjadi informan adalah Sukma Hartati, S.H., M.Kn selaku notaris di Kota Medan.

4. Analisis Data

Analisa data adalah pengolahan data yang diperoleh baik dari penelitian pustakan. Terhadap data primer yang didapat dari lapangan terlebih dahulu diteliti kelengkapannya dan kejelasannya untuk diklasifikasi serta dilakukan penyusunan secara sistematis serta konsisten untuk memudahkan melakukan analisis. Data primer inipun terlebih dahulu di korelasi untuk menyelesaikan data yang paling relevan dengan perumusan permasalahan yang ada dalam penelitian ini. Data sekunder yang didapat dari kepustakaan dipilih serta dihimpun secara sistematis, sehingga dapat dijadikan acuan dalam melakukan

48Ibid.

49Soerjono Soekanto dan Sri Mamudji, Op.Cit., hlm 12

analisis. Dari hasil data penelitian pustaka dilakukan pembahasan secara deskriptif.50

Deskriptif merupakan pemaparan hasil penelitian dengan tujuan agar diperoleh suatu gambaran yang menyeluruh namun tetap sistematis terutama mengenai fakta yang berhubungan dengan permasalahan yang akan diteliti.

Analitis artinya gambaran yang diperoleh tersebut dilakukan analisis dengan cermat sehingga dapat diketahui tentang tujuan dari penelitian ini sendiri yaitu membuktikan permasalahan sebagaimana telah dirumuskan dalam perumusan permasalahan tersebut.

Tahap berikutnya merupakan pengolahan data yaitu analisis yang dilakukan dengan metode kualitatif yaitu “metode penelitian yang berlandaskan pada filsafat postpositivisme, digunakan untuk meneliti pada kondisi objek yang diteliti, dimana peneliti adalah sebagai instrumen kunci, teknik pengumpulan data dilakukan secara triangulasi (gabungan), analisis data bersifat induktif/kualitatif, dan hasil penelitian kualitatif lebih menekankan makna dari pada generalisasi”. 51 Maksud dari metode kualitatif yaitu menguraikan hasil penelitian pustaka (data sekunder).

50Ibid., hlm 86

51 Sugiyono, Metode Penelitian Kuantitatif, Kualitatif, dan R & D, Bandung:

Alfabeta, 2016, hlm. 9

BAB II

KEWENANGAN FISKUS UNTUK MELAKUKAN VERIFIKASI DALAM PEMUNGUTAN BPHTB DI KOTA MEDAN

A. Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

1. Dasar Hukum Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

Pengertian BPHTB adalah pajak yang dikenakan atas perolehan hak atas tanah dan atau bangunan, yang selanjutnya disebut pajak, perolehan hak atas tanah dan atau bangunan adalah perbuatan atau peristiwa hukum yang mengakibatkan diperolehnya hak atas tanah dan/atau bangunan oleh orang pribadi atau badan, disamping itu bagi mereka yang memperoleh hak atas tanah dan bangunan merupakan sesuatu yang dianggap wajar untuk menyerahkan sebagian nilai ekonomi yang diperolehnya kepada negara melalui pembayaran pajak, yaitu BPHTB.52

BPHTB merupakan jenis pajak kabupaten/kota yang baru diterapkan berdasarkan UU PDRD. BPHTB pada dasarnya merupakan suatu jenis pajak pusat, yang dipungut oleh pemerintah pusat melalui Direktorat Jendral Pajak,53 Kementrian Keuangan, hasilnya sebagian besar diserahkan kepada daerah.

Walaupun telah ditetapkan menjadi salah satu jenis pajak kabupaten/kota, tetapi sepanjang pada suatu kabupaten/kota belum ada peraturan daerah tentang BPHTB, pemungutan BPHTB tetap menjadi kewenangan pemerintah pusat sampai dengan tahun 2010.

52Mardiasmo.Op.Cit., hlm 323

53Marihot Pahala Siahaan. Pajak Daerah dan Retribusi Daerah, Op.Cit, hlm 579

Aturan yang menjadi dasar pemungutan BPHTB di Kota Medan

a. Undang-Undang Nomor 9 Darurat Tahun 1956 tentang Pembentukan Daerah Otonomi Kota-Kota Kecil dalam Lingkungan Daerah Provinsi Sumatera Utara.

b. Undang-Nomor 17 Tahun 2003 Tentang Keuangan Negara.

c. Undang Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara.

d. Undang-Undang Nomor 10 Tahun 2004 tentang Pembentukan Peraturan Perundang-undangan.

e. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab keuangan Negara.

f. Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah.

g. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah.

h. Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.

i. Peraturan Pemerintah Nomor 27 Tahun 1983 tentang Pelaksanaan Undang- Undang Nomor 8 Tahun 1981 tentang Hukum Pelaksanaan Undang- Undang Nomor 8 Tahun 1981 Tentang Hukum Acara Pidana.

j. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah.

k. Peraturan Pemerintah Nomor 38 Tahun 2007 tentang Pembagian Urusan Pemerintah antara Pemerintah, Pemerintah Daerah Provinsi dan Pemerintah Daerah Kabupaten/Kota.

l. Peraturan Pemerintah Nomor 41 Tahun 2007 tentang Organisasi Perangkat Daerah.

m. Peraturan Pemerintah Nomor 69 Tahun 2010 tentang Tata cara Pemberian dan Pemanfaatan Insentif Pemungutan Pajak Daerah dan Retribusi Daerah.

n. Peraturan Pemerintah Nomor 91 Tahun 2010 tentang Jenis Pajak Daerah yang Dipungut Berdasarkan Penetapan Kepala Daerah atau Dibayar Sendiri oleh Wajib Pajak.

o. Peraturan Pemerintah Nomor 55 Tahun 2016 Tentang Ketentuan Umum Dan Tata Cara Pemungutan Pajak Daerah.

p. Peraturan Menteri dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah diubah dengan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

q. Peraturan Menteri Dalam Negeri Nomor 55 Tahun 2008 tentang Tata cara Penatausahaan dan Penyusunan Laporan Pertanggung jawaban Bendahara serta Penyampaiannya.

r. Peraturan Menteri Keuangan Nomor 147/PMK.07/2010 tentang Badan dan Lembaga Internasional yang tidak dikenal Bea Perolehan Hak atas Tanah dan Bangunan.

s. Peraturan Daerah Kota Medan Nomor 1 Tahun 2011 tentang Bea Perolehan Hak Atas Tanah dan Bangunan.

t. Peraturan Walikota Medan Nomor 9 Tahun 2011 tentang Pelaksanaan Peraturan Daerah Kota Medan Nomor 1 Tahun 2011 tentang Bea Perolehan Hak Atas Tanah dan Bangunan.

u. Peraturan Walikota Medan Nomor 24 tahun 2011 tentang Sistem dan Prosedur Pemungutan Bea Perolehan Hak Atas Tanah dan Bangunan.

Setelah menjadi pajak daerah kabupaten/kota, Pasal 9 ayat (2) Undang- Undang BPHTB diadopsi oleh Pasal 90 ayat (2) UU PDRD, sehingga masih tetap menegaskan bahwa pajak terutang harus dilunasi pada saat terjadinya perolehan hak atas tanah dan bangunan.54

BPHTB adalah pajak yang dikenakan atas perolehan hak atas tanah dan/atau bangunan sesuai dengan aturan hukum yang berlaku yang dilakukan oleh orang pribadi atau badan. Prinsip yang dianut dalam pemungutan pajak dalam UU BPHTB adalah :

a. Pemenuhan kewajiban BPHTB berdasarkan self assessment system b. Besarnya tarif 5% dari Nilai Perolehan Objek Pajak Kena Pajak

(NPOPKP).

54Bastari,Sistem Pemungutan BPHTB dalam Seminar BPHTB Pasca Pengalihan Dari Pajak Pusat Menjadi Pajak Daerah di Medan pada tanggal 29 Januari 2013