KATA PENGANTAR

Perkembangan Perekonomian Indonesia dan Dunia merupakan publikasi triwulanan yang diterbitkan oleh Kedeputian Bidang Ekonomi Kementerian PPN/Bappenas, yang didasarkan pada data dan informasi yang sudah dipublikasikan oleh Kementerian/Lembaga, dan instansi internasional, maupun hasil dari Round Table Discussion yang dilakukan bersama dengan beberapa Kementerian/Lembaga, pengamat, dan praktisi ekonomi.

Publikasi triwulan IV tahun 2016 ini memberikan gambaran dan analisa mengenai perkembangan ekonomi dunia dan Indonesia hingga triwulan IV tahun 2016. Dari sisi perekonomian dunia, publikasi ini memuat perkembangan ekonomi Amerika Serikat dan negara-negara kawasan Eropa, serta kondisi ekonomi regional Asia. Dari sisi perekonomian nasional, publikasi ini membahas pertumbuhan ekonomi Indonesia triwulan IV tahun 2016 dari sisi moneter, fiskal, neraca perdagangan, perkembangan investasi dan kerja sama internasional, industri dalam negeri, serta perekonomian daerah. Dalam publikasi ini juga tersaji Policy Brief terkait kebijakan pemerintah dan kondisi ekonomi terkini.

Sangat disadari bahwa publikasi ini masih jauh dari sempurna dan memerlukan banyak perbaikan dan penyempurnaan. Oleh sebab itu, masukan dan saran yang membangun dari pembaca tetap sangat diharapkan, agar tujuan dari penyusunan dan penerbitan publikasi ini dapat tercapai.

Jakarta, Maret 2017

Ringkasan Eksekutif

Pada triwulan IV tahun 2016, perekonomian negara-negara di berbagai kawasan mulai membaik namun masih moderat. Perekonomian Amerika Serikat (AS) tumbuh sebesar 1,9 persen (YoY), lebih rendah dibandingkan triwulan III tahun 2016 yang tumbuh sebesar 3,5 persen (YoY). Penurunan ini disebabkan oleh kinerja sektor perdagangan, yaitu ekspor menurun sebesar 4,3 persen (YoY) dari triwulan III tahun 2015 yang mencapai 10,0 persen (YoY). Perekonomian Uni Eropa mulai mengalami perbaikan secara bertahap dengan pertumbuhan sektor industri yang mencapai 3,2 persen (YoY) sampai bulan November 2016. Namun demikian, secara keseluruhan tahun 2016, pertumbuhan ekonomi Uni Eropa menurun menjadi 1,6 persen (YoY) dari tahun 2015 yang tumbuh sebesar 2,0 persen (YoY), disebabkan oleh ekspor dan permintaan domestik yang menurun.

Pada triwulan IV tahun 2016, perekonomian Tiongkok tumbuh diatas ekspektasi yaitu sebesar 6,8 persen (YoY), didukung oleh peningkatan konsumsi rumah tangga sebesar 64,6 persen (YoY), pertumbuhan investasi properti sebesar 6,9 persen (YoY), serta peningkatan fiskal dan stimulus kredit. Akan tetapi, investasi swasta mengalami penurunan, jumlah utang rumah tangga melebihi 40 persen dari PDB, dan depresiasi mata uang akibat terjadinya capital outflow.

Sementara itu, Perekonomian Indonesia tumbuh lebih rendah pada triwulan IV tahun 2016, yaitu sebesar 4,9 persen (YoY). Namun secara kumulatif, pertumbuhan ekonomi pada tahun 2016 sebesar 5,0 persen (YoY), sedikit lebih tinggi dibandingkan dengan tahun 2015 yang sebesar 4,9 persen (YoY). Pertumbuhan tersebut dipengaruhi oleh kondisi perekonomian global yang sudah menunjukkan perbaikan walaupun pertumbuhannya belum merata. Dari sisi domestik, pertumbuhan ekonomi didorong oleh membaiknya ekspor dan terjaganya permintaan domestik terutama konsumsi rumah tangga yang tumbuh cukup kuat, namun realisasi belanja pemerintah APBN lebih rendah dibandingkan triwulan yang sama tahun sebelumnya akibat pemotongan anggaran. Sementara itu, inflasi hingga akhir triwulan IV tahun 2016 sebesar 3,02 persen (YoY), dengan IHK 126,7 basis poin, menurun dibandingkan triwulan sebelumnya.

sampai dengan triwulan IV tahun 2016 masih didominasi pulau Jawa, yaitu sebesar 58,0 persen.

Neraca Pembayaran Indonesia (NPI) pada triwulan IV tahun 2016 mengalami suplus sebesar USD4,9 miliar. Peningkatan kinerja tersebut didukung oleh menurunnya defisit pada neraca transaksi berjalan dan surplus neraca transaksi modal dan finansial yang cukup besar. Secara keseluruhan tahun 2016, NPI mengalami surplus sebesar USD12,1 miliar atau meningkat signifikan dari tahun 2015 yang defisit sebesar USD1,1 miliar.

Total ekspor Indonesia pada sampai dengan akhir triwulan IV tahun 2016 sebesar USD144,4 miliar, mengalami penurunan sebesar 3,9 persen jika dibandingkan dengan periode yang sama tahun 2015. Total impor sebesar USD135,7 miliar atau menurun sebesar 4,9 persen (YoY). Sementara itu, cadangan devisa Indonesia pada triwulan IV tahun 2016 mencapai sebesar USD116,4 miliar atau setara dengan 8,4 bulan impor.

Realisasi penerimaan perpajakan sampai akhir tahun 2016 sebesar 83,4 persen dari target APBN-P, lebih rendah dibandingkan rata-ratanya selama 2011-2015 yang mencapai 93,2 persen. Sejalan dengan hal tersebut, realisasi belanja negara juga mengalami penurunan, yaitu mencapai Rp1.859,4 triliun atau 89,3 persen dari target APBN-P. Penurunan tersebut karena diterapkannya kebijakan pemotongan anggaran pada tahun 2016. Sementara itu, realisasi pinjaman luar negeri (neto) selama 2016 mencapai negatif Rp14,6 triliun, lebih rendah dibandingkan realisasi 2015.

Realisasi investasi untuk Penanaman Modal Dalam Negeri (PMDN) triwulan IV tahun 2016 sebesar Rp58,1 triliun, tumbuh sebesar 25,8 persen dari realisasi triwulan IV tahun 2015. Sementara itu, realisasi Penanaman Modal Asing (PMA) triwulan IV 2016 sebesar USD7,5 miliar mengalami penurunan dibandingkan triwulan IV tahun 2015, atau mengalami pertumbuhan negatif sebesar 5,5 persen (YoY).

DAFTAR ISI

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ...xi

POLICY BRIEF ... 3

PERKEMBANGAN EKONOMI DUNIA ... 14

Pertumbuhan Ekonomi... 14

Tingkat Pengangguran ... 16

Perkiraan Ekonomi Dunia ... 18

PERKEMBANGAN KEUANGAN INTERNASIONAL ... 24

Nilai Tukar Mata Uang terhadap USD ... 24

Inflasi ... 25

Suku Bunga Kebijakan ... 27

Cadangan Devisa ... 29

PERKEMBANGAN HARGA KOMODITAS INTERNASIONAL ... 30

Perkembangan Harga Internasional ... 30

Harga Minyak Dunia dan Gas Alam ... 31

Harga Komoditas Utama Pangan ... 34

ISU TERKINI KERJASAMA EKONOMI INTERNASIONAL ... 35

Amerika Serikat Menarik Diri dari Trans Pasific Patnership (TPP) ... 35

KERJASAMA EKONOMI INTERNASIONAL ... 36

Perkembangan Perjanjian Ekonomi Internasional Indonesia ... 36

Perkembangan Perjanjian Ekspor Berdasarkan Surat Keterangan Asal (SKA) ... 37

Perkembangan Ekspor dan Impor Indonesia dengan Negara-Negara Mitra FTA ... 38

PERKEMBANGAN EKONOMI INDONESIA ... 47

PERTUMBUHAN EKONOMI INDONESIA ... 47

PERKEMBANGAN EKONOMI DAERAH ... 54

PERKEMBANGAN HARGA KEBUTUHAN POKOK ... 59

Perkembangan Harga Domestik ... 59

Indeks Harga Bahan Pokok Nasional ... 61

INDEKS TENDENSI KONSUMEN ... 62

INDEKS KEYAKINAN KONSUMEN ... 63

Kondisi Bisnis Indonesia ... 65

Pertumbuhan Industri Pengolahan ... 67

Data Penjualan Komoditas Industri Utama ... 74

Kredit Investasi dan Kredit Modal Kerja Industri ... 77

Manufacturing Purchasing Manager Index ... 78

KEUANGAN NEGARA ... 81

PENDAPATAN NEGARA ... 81

BELANJA PEMERINTAH ... 82

PEMBIAYAAN PEMERINTAH ... 84

Posisi Utang Pemerintah ... 85

Surat Berharga Negara (SBN) ... 86

Pinjaman Luar Negeri ... 88

PERKEMBANGAN NERACA PEMBAYARAN ... 93

TRANSAKSI BERJALAN ... 95

Perkembangan Ekspor ... 95

Perkembangan Impor ... 99

Perkembangan Neraca Perdagangan ... 103

NERACA MODAL DAN FINANSIAL ... 111

CADANGAN DEVISA ... 112

PERKEMBANGAN INVESTASI... 116

ISU TERKINI PERKEMBANGAN INVESTASI ... 116

Indonesia Meluncurkan Inovasi Layanan Investasi 3 Jam Sektor ESDM ... 116

PERKEMBANGAN INVESTASI ... 117

REALISASI INVESTASI... 117

Realisasi Per Sektor ... 118

Realisasi Per Lokasi ... 120

Realisasi per Negara ... 122

PERKEMBANGAN MONETER DAN KEUANGAN ... 126

PERKEMBANGAN INDIKATOR MONETER ... 126

Tingkat Inflasi... 126

Nilai Tukar Rupiah ... 129

Jumlah Uang Beredar ... 130

Respon Kebijakan Moneter ... 131

Kredit Usaha Rakyat ... 136

Sektor Perbankan Syariah ... 137

Lampiran 1: Inflasi Domestik ... 141

Lampiran 1: Inflasi Domestik ... 142

Lampiran 2: Nilai Tukar Mata Uang ... 143

Lampiran 3: Harga Komoditas Internasional ... 144

DAFTAR TABEL

Tabel 1. Kontribusi Sektoral Ekonomi dan Penyerapan Tenaga Kerja di

Indonesia (%) ... 5

Tabel 2. Hasil Regresi Model dan Data Panel ... 7

Tabel 3. Pertumbuhan Ekonomi Dunia Menurut IMF ... 18

Tabel 4. Proyeksi Pertumbuhan Ekonomi Asia Menurut ADB (YoY) ... 22

Tabel 5. Tingkat Inflasi Global Triwulan IV Tahun 2016 (% YoY) ... 26

Tabel 6. Suku Bunga Kebijakan Beberapa Negara (persen) ... 28

Tabel 7. Posisi Cadangan Devisa Beberapa Bank Sentral (miliar USD) ... 29

Tabel 8. Perkembangan Harga untuk Komoditas terpilih Periode Bulan Januari-Desember Tahun 2016 ... 30

Tabel 9. Perkembangan Harga Minyak dan Gas Dunia ... 32

Tabel 10. Status Perjanjian Ekonomi Internasional (per Desember 2016) ... 36

Tabel 11. Presentase Penggunaan SKA terhadap Total Ekspor Indonesia ... 37

Tabel 12. Kinerja Perdagangan Indonesia dengan Negara-Negara Mitra FTA di Kawasan Oseania (juta USD) ... 39

Tabel 13. Kinerja Perdagangan Indonesia dengan Negara-Negara Mitra FTA di Kawasan Asia Selatan (juta USD) ... 39

Tabel 14. Kinerja Perdagangan Indonesia dengan Negara-Negara Mitra FTA di Kawasan Asia Tenggara (juta USD) ... 40

Tabel 15. Kinerja Perdagangan Indonesia dengan Negara-Negara Mitra FTA di Kawasan Timur Tengah (juta USD) ... 42

Tabel 16. Kinerja Perdagangan Indonesia dengan Negara-Negara Mitra FTA di Kawasan Asia Timur (juta USD) ... 42

Tabel 17. Kinerja Perdagangan Indonesia dengan Negara-Negara Mitra FTA di Kawasan Afrika (juta USD) ... 43

Tabel 18. Kinerja Perdagangan Indonesia dengan Negara-Negara Mitra FTA di Kawasan Eropa (juta USD) ... 44

Tabel 19.Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2014 – Triwulan IV Tahun 2016 Menurut Lapangan Usaha (YoY) ... 50

Tabel 20. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2014 – Triwulan IV Tahun 2016 (Persen) Menurut Jenis Pengeluaran (YoY) ... 53

Tabel 21. Koefisien Variasi Harga Antar Waktu Periode Bulan Januari- Desember Tahun 2016 ... 59

Tabel 22. Koefisien Variasi Harga Antar Wilayah Bulan Januari-Desember Tahun 2016 ... 60

Tabel 24. Indeks Keyakinan Konsumen Indonesia April 2016 – Januari 2017 ... 64

Tabel 25. Indeks Tendensi Bisnis Menurut Sektor Triwulan IV Tahun 2016 ... 66

Tabel 26. Perkembangan Komposisi Realisasi Pendapatan Negara dan Hibah Tahun 2011 – 2016 (triliun rupiah) ... 81

Tabel 27. Komposisi Transfer ke Daerah dan Dana Desa, Tahun 2011-2016 (triliun rupiah) ... 83

Tabel 28. Perkembangan Realisasi Komposisi Pembiayaan APBN, Tahun 2011-2016 (Rp triliun) ... 85

Tabel 29. Posisi Utang Pemerintah Pusat Tahun 2011-2016 (Rp triliun) ... 85

Tabel 30. Perkembangan Realisasi Pembayaran Pokok dan Bunga Utang Pemerintah Pusat ... 86

Tabel 31. Posisi Kepemilikan SBN Rupiah yang Diperdagangkan, Tahun 2011 – 2016 (triliun Rupiah) ... 86

Tabel 32. Posisi Outstanding Surat Berharga Negara Tahun 2011 – 2016 (triliun Rupiah) ... 87

Tabel 33. Posisi Pinjaman Luar Negeri berdasarkan Kreditur (Rp Triliun) ... 88

Tabel 34. Neraca Pembayaran Indonesia Triwulan I Tahun 2015 – Triwulan IV Tahun 2016 (Miliar USD) ... 94

Tabel 35. Perkembangan Ekspor Tahun 2016 ... 95

Tabel 36. Perkembangan 10 Golongan Barang dengan Nilai Ekspor Nonmigas Terbesar Sepanjang Januari-Desember Tahun 2016 ... 97

Tabel 37. Golongan Barang dengan Volume Ekspor Nonmigas Terbesar Bulan Januari-Desember Tahun 2016 ... 98

Tabel 38. Perkembangan Ekspor Nonmigas ke Negara Tujuan Utama Sepanjang Tahun 2016 ... 98

Tabel 39. Perkembangan Impor Hingga Tahun 2016 ... 100

Tabel 40. Perkembangan Impor Nonmigas Menurut Golongan Barang Terpilih Hingga Tahun 2016 ... 101

Tabel 41. Perkembangan Volume Impor Nonmigas Menurut Golongan Barang Terpilih Hingga tahun 2016 ... 102

Tabel 42. Negara Utama Asal Impor Nonmigas Hingga Tahun 2016 ... 103

Tabel 43. Neraca Perdagangan Indonesia Hingga Tahun 2016 ... 103

Tabel 44. Neraca Perdagangan Indonesia-Tiongkok Hingga Tahun 2016 ... 104

Tabel 45. Neraca Perdagangan Indonesia-Amerika Hingga Tahun 2016 ... 104

Tabel 46. Neraca Perdagangan Indonesia-Jepang Hingga Tahun 2016 ... 105

Tabel 47. Neraca Perdagangan Indonesia-India Hingga Tahun 2016 ... 105

Tabel 48. Neraca Perdagangan Indonesia-Thailand Hingga Tahun 2016 ... 106

Tabel 49. Neraca Perdagangan Indonesia-Singapura Hingga Tahun 2016 ... 106

Tabel 51. Realisasi PMA dan PMDN Tahun 2010- Triwulan IV Tahun 2016 ... 117 Tabel 52. Pertumbuhan dan Share Realisasi Investasi PMDN dan PMA

Triwulan IV Tahun 2016 Berdasar Sektor ... 119 Tabel 53. Lima Besar Sektor Realisasi Investasi Triwulan IV Tahun 2016 ... 119 Tabel 54. Pertumbuhan dan Share Realisasi Investasi PMDN Triwulan IV

Tahun 2016 Berdasarkan Lokasi (Rp Triliun) ... 120 Tabel 55. Pertumbuhan dan Share Realisasi Investasi PMA Triwulan IV

Tahun 2016 Berdasarkan Lokasi (USD Milyar) ... 121 Tabel 56. Lima Besar Lokasi Realisasi Investasi Triwulan IV Tahun 2016 ... 121 Tabel 57. Lima Besar Negara Asal Realisasi Investasi PMA Triwulan IV

Tahun 2016 ... 122 Tabel 58. Tingkat Inflasi Domestik Triwulan IV Tahun 2016 ... 126 Tabel 59. Tingkat Inflasi Domestik berdasarkan Komponen ... 127 Tabel 60. Share Inflasi Kelompok Pengeluaran terhadap Pembentukan

DAFTAR GAMBAR

Gambar 1. Pertumbuhan Ekonomi dan Angka Kemiskinan Absolut ... 3 Gambar 2. Presentase Tenaga Kerja Miskin Berdasarkan Sektor

Tahun 2013 (%) ... 6 Gambar 3. Distribusi pendapatan Pekerja di Sektor Pertanian dan

Konstruksi Tahun 2011 ... 8 Gambar 4. Pertumbuhan Ekonomi Triwulan IV Tahun 2016 di Beberapa

Negara (YoY) ... 14 Gambar 5. Tingkat Pengangguran di Beberapa Negara ... 17 Gambar 6. Apresiasi dan Depresiasi Nilai Tukar Mata Uang terhadap USD

per akhir Oktober-Desember 2016 (% YtD) ... 25 Gambar 7. Perkembangan Indeks Harga Komoditas Pangan Global ... 34 Gambar 8. Persentase Penggunaan SKA Preferensi terhadap Total SKA

Preferensi ... 38 Gambar 9. Persentase Penggunaan SKA Nonpreferensi terhadap Total SKA

Nonpreferensi... 38 Gambar 10. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2014 –

Triwulan IV Tahun 2016 (Persen) ... 47 Gambar 11. Rata-rata Pertumbuhan Ekonomi di Enam Pulau Besar di

Indonesia pada Triwulan I Tahun 2015 - Triwulan IV Tahun 2016 (Persen) ... 55 Gambar 12. Kontribusi di Enam Pulau Besar Indonesia terhadap PDB Pada

Triwulan I Tahun 2013 - Triwulan IV Tahun 2016 ... 56 Gambar 13. Perkembangan Indeks Harga Komoditas Bahan Makanan ... 62 Gambar 14. Perkembangan Indeks Tendensi Konsumen Triwulan I

Tahun 2014 – Triwulan IV Tahun 2016 ... 63 Gambar 15. Indeks Tendensi Bisnis Indonesia Triwulan I Tahun 2012 –

Triwulan IV Tahun 2016 ... 65 Gambar 16. Pertumbuhan Industri Pengolahan Non-Migas (YoY, persen) ... 67 Gambar 17. Pertumbuhan Subsektor Industri Pengolahan Non Migas

Tahun 2016 (YoY, persen) ... 68 Gambar 18. Komposisi Pertumbuhan Sektor Industri Pengolahan

Gambar 21. Nilai Investasi PMA Sektor Industri (USD juta)... 72

Gambar 22. Tenaga Kerja Sektor Industri ... 73

Gambar 23. Penjualan Mobil Triwulan IV Tahun 2016 ... 74

Gambar 24. Penjualan Motor Triwulan Tahun IV 2016 ... 75

Gambar 25. Penjualan Semen Triwulan Tahun IV 2016 (Ton) ... 76

Gambar 26. Kredit Modal Kerja Dan Investasi Triwulan IV Tahun 2016 ... 77

Gambar 27. Prompt Manufacturing Index Indonesia ... 78

Gambar 28. Perkembangan Penerimaan Uang Tebusan dan Deklarasi Aset dari Tax Amnesty, ... 81

Gambar 29. Perkembangan Komposisi Realisasi Belanja Negara, Tahun 2011-2016 (triliun rupiah) ... 82

Gambar 30. Perkembangan Komposisi Realisasi Belanja Pemerintah Pusat Tahun 2015 – 2016 ... 83

Gambar 31. Perkembangan Realisasi Defisit APBN, Tahun 2011 – 2017 (Rp Triliun) ... 84

Gambar 32. Komposisi Kepemilikan SBN oleh Asing berdasarkan Tenor (% Total SBN) ... 88

Gambar 33. Neraca Pembayaran Indonesia Triwulan I Tahun 2014 – Triwulan III Tahun 2016 (Miliar USD) ... 93

Gambar 34. Nilai dan Volume Ekspor Hingga Desember 2016 ... 95

Gambar 35. Nilai dan Volume Impor Hingga Desember 2016 ... 99

Gambar 36. Neraca Perdagangan Jasa Triwulan I Tahun 2015- Triwulan IV Tahun 2016 (Miliar USD) ... 107

Gambar 37. Neraca Perdagangan Jasa Perjalanan dan Transportasi Triwulan I Tahun 2015-Triwulan IV Tahun 2016 ... 108

Gambar 38. Neraca Pendapatan Primer Triwulan I Tahun 2014- Triwulan IV Tahun 2016 (USD Miliar) ... 109

Gambar 39. Sebaran Tenaga Kerja Indonesia Berdasarkan Kawasan Pada Tahun 2016 (dalam ribu jiwa) ... 110

Gambar 40. Pendapatan Sekunder Triwulan I Tahun 2014-Triwulan IV Tahun 2016 (Miliar USD) ... 111

Gambar 41. Neraca Transaksi Finansial Indonesia Triwulan I Tahun 2014 – Triwulan IV Tahun 2016 (Miliar USD) ... 111

Gambar 42. Nilai Tukar Rupiah terhadap USD (Rp/USD) ... 129

Gambar 43. Real Effective Exchange Rate ASEAN-5 (2010=100) ... 129

Gambar 44. Nominal Effective Exchange Rate ASEAN-5 (2010=100) ... 130

Gambar 46. Perkembangan Kinerja Bank Umum di Indonesia ... 133

Gambar 47. Perkembangan Dana Pihak Ketiga dan Kredit di Indonesia ... 134

Gambar 48. Perkembangan Kredit Berdasarkan Tujuan Pemakaiannya ... 135

Gambar 49. Penyaluran KUR berdasarkan Sektor Ekonomi ... 136

Gambar 50. Perkembangan Kinerja Perbankan Syariah di Indonesia ... 137

Gambar 51. Perkembangan Dana Pihak Ketiga dan Pembiayaan di Indonesia ... 138

POLICY BRIEF

Dampak Pertumbuhan Sektoral terhadap Pengurangan Kemiskinan Oleh: Rufita Sri Hasanah, SE

Perencana Pertama – Direktorat Perencanaan Makro dan Analisis Statistik

Studi ini bertujuan untuk mengetahui dampak pertumbuhan ekonomi sektoral terhadap pengurangan kemiskinan dengan menggunakan analisis data panel pada tingkat provinsi tahun 2001 hingga 2013. Selain itu, data Sakernas dan Susenas juga digunakan untuk memperkaya hasil temuan. Hasil studi ini menunjukan bahwa cara paling efektif dalam menanggulangi kemiskinan adalah fokus untuk mencari sumber pertumbuhan di sektor pertanian dan konstruksi. Dalam kaitannya dengan besaran elastisitas, pertumbuhan di sektor konstruksi memiliki dampak yang lebih besar dibandingkan dengan sektor pertanian. Dalam jangka panjang, fokus pertumbuhan dapat bergeser kepada sektor lain yang memiliki penyerapan tenaga kerja yang besar di perekonomian dan tenaga kerja miskin yang terkonsentrasi, seperti sektor perdagangan. Sehingga diharapkan pertumbuhan dapat dengan efektif bekerja sebagai mesin untuk mengurangi kemiskinan dan mencapai pertumbuhan yang berkualitas.

Pendahuluan

Krisis Keuangan Asia pada tahun 1998 memberikan pelajaran penting bahwa pertumbuhan ekonomi merupakan syarat utama dalam mencapai kesejahteraan masyarakat. Ketika pertumbuhan ekonomi pada tahun 1998 mengalami kontraksi yang cukup dalam (13,3 persen, YoY), jumlah orang miskin meningkat hingga 49,5 juta jiwa dari 22,5 juta pada tahun 1996.

Gambar 1. Pertumbuhan Ekonomi dan Angka Kemiskinan Absolut

Studi dari Easterly dan Kraay (1999) dengan menggunakan regresi lintas negara mengungkapkan bahwa kunci utama dalam mencapai pertumbuhan yang tinggi adalah tercapainya stabilitas makroekonomi. Kestablian makroekonomi tidak hanya penting untuk pertumbuhan, tetapi juga berpengaruh pada tingkat kemiskinan suatu negara. Ketika terjadi ketidakstabilan makroekonomi, seperti tingginya tingkat inflasi, orang miskin cenderung tidak dapat melindungi nilai riil pendapatan dan aset mereka dari inflasi karena orang miskin cenderung untuk memegang aset keuangan dalam bentuk tunai daripada aktiva berbunga. Sehingga ketika harga naik secara terus menerus, secara tidak langsung akan mengikis upah riil dan aset mereka yang pada akhirnya akan berdampak pada menurunnya daya beli masyarakat miskin. Walaupun pertumbuhan ekonomi merupakan mesin untuk mengurangi tingkat kemiskinan, namun beberapa situasi berbeda dapat mempengaruhi efektivitas penurunan kemiskinan. Ames dan Brown dalam laporan Macroeconomic Policy and Poverty Reduction (2001) mengungkapkan dua faktor kunci yang menentukan dampak pertumbuhan pada tingkat kemiskinan, yaitu pola distribusi pendapatan dan pertumbuhan sektoral. Dalam kaitannya dengan distribusi pendapatan, jika manfaat pertumbuhan ekonomi memiliki dampak pada pengurangan kemiskinan, maka secara tidak langsung pertumbuhan ekonomi juga akan memperkecil ketimpangan. Faktor lainnya, yaitu terkait dengan pertumbuhan sektoral. Teori konvensional menjelaskan bahwa pertumbuhan di sektor-sektor ekonomi dimana orang miskin terkonsentrasi akan memiliki dampak yang lebih besar pada pengurangan kemiskinan daripada di sektor lain.

Berangkat dari gagasan teori tersebut, studi ini berusaha mengevaluasi efektivitas pertumbuhan sektoral terhadap pengurangan kemiskinan di Indonesia dan menganalisis lebih lanjut bagaimana pertumbuhan sektoral berkontribusi pada pengurangan kemiskinan.

Pertumbuhan Ekonomi Sektoral dan Profil Sosial Ekonomi Indonesia

jika dibandingkan pada tahun 2000 yang berada di posisi 38. Hal yang sama juga terlihat pada sisi penyerapan tenaga kerja. Tingkat penyerapan tenaga kerja di sektor manufaktur pada tahun 2000 mencapai 13,0 persen menurun menjadi 12,1 persen di tahun 2013.

Sebaliknya, kontribusi sektor konstruksi terus menunjukan peningkatan hingga dua kali lipat. Sektor kontruksi telah berkembang secara signifikan didorong oleh pesatnya pertumbuhan pasar properti dalam negeri, investasi swasta, dan belanja Pemerintah pada proyek infrastruktur. Berkembangnya sektor konstruksi ini serta merta diikuti oleh meningkatnya penyerapan tenaga kerja pada sektor tersebut. Perubahan komposisi sektoral terjadi pada sektor perdagangan dan pertanian. Pada tahun 2000, sektor perdagangan memiliki kontribusi yang lebih besar daripada sektor pertanian, namun pada tahun 2013 kontribusi sektor pertanian menjadi lebih besar daripada sektor perdagangan. Kedua sektor tersebut menunjukan penurunan kontribusi ekonomi dalam perekonomian. Berbeda dengan sektor pertanian, penurunan kontribusi tidak serta merta menurunkan penyerapan tenaga kerja di sektor perdagangan.

Tabel 1. Kontribusi Sektoral Ekonomi dan Penyerapan Tenaga Kerja di Indonesia (%)

Tahun

Pertanian Manufaktur Konstruksi Perdagangan Share

PDB

Tenga

Kerja Rasio

Share PDB

Tenga

Kerja Rasio

Share PDB

Tenga

Kerja Rasio Share

PDB

Tenga Kerja Rasio

2000 15,6 45,3 0,3 27,8 13,0 2,1 5,51 3,9 1,4 16,2 20,6 0,8

2004 14,3 43,3 0,3 28,1 11,8 2,4 6,6 4,8 1,4 16,1 20,4 0,8

2007 13,7 44,5 0,3 27,1 12,2 2,2 7,7 4,6 1,7 15,0 19,5 0,8

2009 15,3 43,7 0,4 26,4 12,4 2,1 9,9 4,5 2,2 13,3 19,9 0,7

2011 14,7 41,8 0,4 24,3 12,2 2,0 10,2 4,6 2,2 13,8 20,3 0,7

2013 14,4 41,2 0,4 23,7 12,1 2,0 10,0 4,4 2,3 14,3 20,9 0,7

*Share PDB menggunakan SNA 1993 dengan tahun dasar 2000 Sumber: BPS, diolah

Gambar 2. Presentase Tenaga Kerja Miskin Berdasarkan Sektor Tahun 2013 (%)

Sumber: Sakernas, diolah

Bukti Empiris: Sektor Pertanian dan Konstruksi memiliki Dampak yang Signifikan terhadap Pengurangan Kemiskinan

Model yang digunakan untuk mengestimasi dampak pertumbuhan ekonomi sektoral terhadap pengurangan kemiskinan adalah sebagai berikut:

logdp = α + β1Logypertanian+ β2logypertambangan + β3logymanufaktur + β4logykonstruksi + β5yperdagangan + β6logyTransportasi + β7logypengangkutan + β8logykeuangan + β9logyjasa + ε

dimana dp merupakan perubahan tingkat kemiskinan dari tahun sebelumnya, yi

adalah pe tu uha di sekto da ε e upaka e o . U tuk e gesti asi i i,

digunakan data panel dengan level provinsi dengan metode fixed effect.

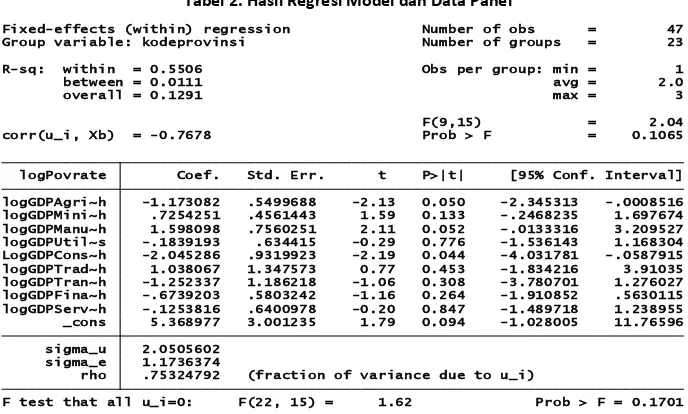

Hasil regresi data panel ini menunjukan bahwa sektor pertanian dan konstruksi memiliki dampak yang signifikan terhadap pengurangan kemiskinan. Kimenyi (2002) menjelaskan bahwa terdapat dua kanal bagaimana pertumbuhan di sektor pertanian memiliki dampak yang siginifkan dalam pengurangan kemiskinan. Pertama, melalui keterkaitan produksi di sektor pertanian dan manufaktur. Pertumbuhan di sektor pertanian akan menciptakan lapangan kerja dan pendapatan yang lebih tinggi melalui penyediaan input untuk industri. Kedua, melalui keterkaitan konsumsi. Peningkatan pendapatan dari pekerja di sektor pertanian akan meningkatkan permintaan untuk produk non-pertanian.

Namun, penggunaan analisis data panel level provinsi pada model ini memerlukan penyesuaian dalam analisis lebih lanjut. Datt dan Ravallion (1998) mengungkapkan bahwa efek migrasi antar provinsi dan kondisi awal dari masing-masing provinsi dapat mempengaruhi perubahan tingkat kemiskinan di setiap provinsi. Korelasi antara pertumbuhan dan penurunan kemiskinan dapat saja tidak sesuai dengan

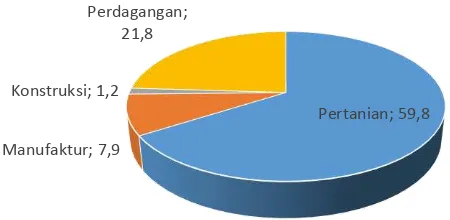

Pertanian; 59,8 Manufaktur; 7,9

Konstruksi; 1,2

hipotesis awal. Hal ini dkarenakan jika suatu provinsi memiliki pertumbuhan yang tinggi untuk jangka waktu yang lama yang kemudian menarik banyak orang miskin ke Provinsi tersebut untuk bekerja di suatu sektor tertentu, tanpa mempertimbangkan efek migrasi hasil regresi akan menghasilkan korelasi yang positif antara pertumbuhan ekonomi dan tingkat kemiskinan. Dengan kata lain, ada kemungkinan bahwa efek dari pertumbuhan memiliki dampak migrasi yang lebih besar dibandingkan dengan dampak kenaikan pendapatan. Hal ini sekaligus dapat menjelaskan mengapa sektor manufaktur dalam regresi ini memiliki dampak yang siginifikan (dengan tingkat keyakinan 90%), namun tidak serta merta menurunkan kemiskinan. Selain itu, jauh lebih baik jika analisis dampak sektor manufaktur terhadap kemiskinan menggunakan uji granger causality untuk mengetahui variabel mana yang menggerakan variabel lain.

Tabel 2. Hasil Regresi Model dan Data Panel

Elastisitas pertumbuhan terhadap kemiskinan mengukur perubahan persentase pada tingkat kemiskinan jika terdapat kenaikan sebesar satu persen pada pertumbuhan sektoral ekonomi. Berdasarkan hasil regresi tersebut, satu persen pertumbuhan pada sektor pertanian akan mengurangi kemiskinan sebesar 1,2 persen. Di sektor konstruksi, elastisitas pertumbuhan terhadap kemiskinan lebih besar dimana satu persen pertumbuhan akan memberikan dampak pengurangan kemiskinan sebesar 2,0 persen. Jika dilihat dari distribusi pendapatan, sektor pertanian memiliki jumlah pekerja miskin 20 persen terbawah lebih banyak dibandingkan dengan pekerja miskin di sektor konstruksi. Hal ini menjelaskan mengapa elastisitas pertumbuhan terhadap kemiskinan di sektor konstruksi lebih

F test that all u_i=0: F(22, 15) = 1.62 Prob > F = 0.1701 rho .75324792 (fraction of variance due to u_i)

sigma_e 1.1736374 sigma_u 2.0505602

besar dibandingkan dengan sektor pertanian. Kenaikan satu persen di pertanian memiliki dampak yang lebih kecil karena kenaikan pendapatan memiliki efek yang lebih kecil bagi para pekerja miskin di sektor pertanian untuk keluar dari garis kemiskinan dibandingkan dengan sektor konstruksi.

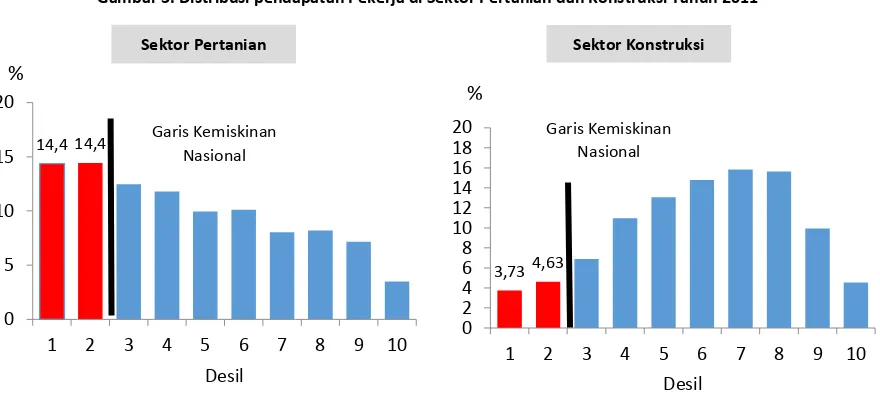

Gambar 3. Distribusi pendapatan Pekerja di Sektor Pertanian dan Konstruksi Tahun 2011

Sumber: Sakernas 2011

Kesimpulan dan Rekomendasi Kebijakan

Studi singkat ini menunjukan pertumbuhan pada sektor konstruksi dan pertanian dapat membantu mengurangi kemiskinan. Hasil studi ini menyarankan bahwa sumber daya akan jauh lebih baik jika dialokasikan pada sektor yang memiliki elastisitas pertumbuhan terhadap kemiskinan yang tinggi. Dalam jangka pendek, pemerintah harus memprioritaskan kebijakan-kebijakan untuk meningkatkan produktivitas terbesar pada sektor konstruksi dan pertanian. Sementara dalam jangka menengah dan panjang, kebijakan dapat bergeser untuk mencari sumber pertumbuhan pada sektor yang banyak menyerap tenaga kerja dan pekerja miskin terkonsentrasi, seperti sektor perdagangan sehingga diharapakan pertumbuhan menjadi lebih berkualitas dan inklusif.

3,734,63

0 2 4 6 8 10 12 14 16 18 20

1 2 3 4 5 6 7 8 9 10

Desil 14,4 14,4

0 5 10 15 20

1 2 3 4 5 6 7 8 9 10

Desil Garis Kemiskinan

Nasional

Garis Kemiskinan Nasional %

%

Referensi

Datt, Gaurav, da Ma ti Ra allio . . Why Have some Indian States Done Better than Others at Reducing Rural Po e ty . E o o i a : 17-38.

Easterly dan Kray. 1999. Small States, Small Problems? Income, Growth, and Volatility in S all “tates . World Development Vol. 28: 2013-2027.

Iz uie do, A es, et al. . Ma oe o o i Poli y a d Po e ty Redu tio .

International Monetary Fund.

Ki e yi da M a gi. . Agriculture, Economic Growth and Poverty Reduction . KIPPRA Occasional Paper No. 3. Kenya Institute for Public Policy Research and Analysis: Nairobi.

“u yahadi, “u yada a, da “u a to. . E o o i G o th a d Po e ty

Perekonomian global mulai mengalami perbaikan seiring perbaikan pertumbuhan ekonomi negara-negara maju seperti Inggris dan Jepang, serta beberapa negara emerging market seperti Tiongkok, negara-negara Amerika Latin seperti Argentina dan Brazil, dan Rusia. Pertumbuhan ekonomi dunia masih didorong oleh pertumbuhan ekonomi negara-negara berkembang serta pertumbuhan volume perdagangan dunia yang meningkat yang didukung oleh mulai membaiknya harga komoditas dunia khususnya harga energi. Namun, walaupun perekonomian global ini mengalami perbaikan, tetapi pertumbuhannya masih lebih rendah 0,1 persen dari pertumbuhan tahun 2015 yang sebesar 3,1 persen (YoY).

Harga minyak dunia meningkat pada akhir November dan awal Desember 2016 setelah negara-negara OPEC melakukan kerja sama untuk mengurangi produksi minyak hingga 1,2 juta barel per hari. Negara Non-OPEC juga melakukan perjanjian untuk mengurangi produksi minyak hingga 558 ribu barel per hari. Harga minyak Brent rata-rata mencapai 54,1 USD/barel pada Desember 2016, minyak WTI rata-rata mencapai 52,0 USD/barel dan harga minyak mentah Indonesia meningkat mengikuti tren harga minyak mentah dunia, rata-rata mencapai 50,1 USD/barel.

Harga gas alam mengalami peningkatan 8 persen pada triwulan IV tahun 2016 karena tingginya permintaan dan adanya pengurangan produksi seperti Gorgon Project di Australia. Selain itu suhu udara yang lebih dingin dari biasanya menyebabkan permintaan gas alam semakin tinggi sehingga mendorong peningkatan harga. Komoditas batu bara mengalami peningkatan sebesar 38 persen pada triwulan IV tahun 2016, seiring dengan ekonomi yang moderat di negara-negara maju dan beberapa negara emerging market, serta harga

pengetatan penawaran oleh pemerintah Tiongkok melalui menurunkan kapasitas produksinya.

PERKEMBANGAN EKONOMI DUNIA

Pertumbuhan Ekonomi

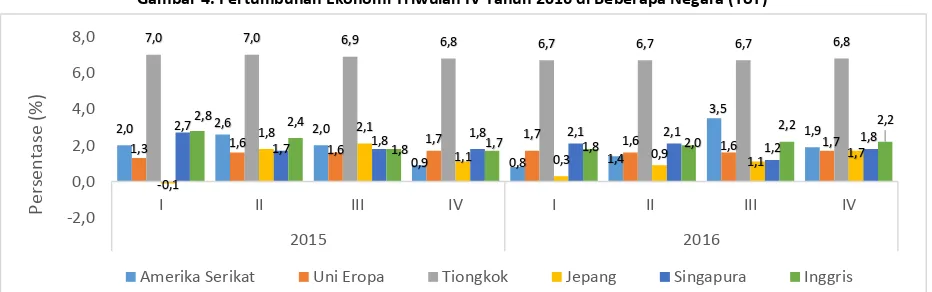

Perekonomian negara-negara di berbagai kawasan pada triwulan IV tahun 2016 mulai tumbuh membaik namun masih moderat. Amerika Serikat (AS) tumbuh sebesar 1,9 persen (YoY), lebih rendah dibandingkan triwulan III tahun 2016 yang tumbuh sebesar 3,5 persen (YoY). Penurunan ini disebabkan oleh kinerja perdagangan ekspor Amerika Serikat yang menurun menjadi 4,3 persen setelah sebelumnya mencapai 10,0 persen pada triwulan III. Hal ini terutama disebabkan oleh penurunan ekspor kedelai. Sementara itu, impor Amerika Serikat mengalami peningkatan 8,3 persen. Namun demikian, pengeluaran konsumsi masih menguat seiring dengan peningkatan upah dan rendahnya tingkat pengangguran. Investasi tetap swasta nonresidensial juga mengalami peningkatan mencapai 2,4 persen sepanjang Oktober hingga Desember 2016. Pada keseluruhan tahun 2016, pertumbuhan ekonomi Amerika Serikat mencapai 1,6 persen (Gambar 4).

Gambar 4. Pertumbuhan Ekonomi Triwulan IV Tahun 2016 di Beberapa Negara (YoY)

Sumber: Bloomberg (diolah)

Amerika Serikat Uni Eropa Tiongkok Jepang Singapura Inggris Perekonomian Amerika

Di sisi lain, perekonomian Uni Eropa mulai mengalami perbaikan secara bertahap dimana sektor industri tumbuh mencapai 3,2 persen pada bulan November 2016 (YoY) dengan meningkatnya output industri di negara-negara Uni Eropa. Namun demikian pertumbuhan ekonomi Uni Eropa mengalami perlambatan dari tahun 2015 sebesar 2,0 persen menjadi 1,6 persen pada tahun 2016 karena ekspor dan permintaan domestik yang menurun. Peningkatan harga-harga komoditas mempengaruhi pendapatan riil rumah tangga dan pertumbuhan konsumsi rumah tangga yang semakin menurun dan sejalan dengan penurunan permintaan domestik.

Perekonomian Tiongkok mengalami pertumbuhan diatas ekspektasi yaitu sebesar 6,8 persen pada triwulan IV tahun 2016. Hal ini karena adanya peningkatan kontribusi konsumsi rumah tangga terhadap PDB sebesar 64,6 persen dan meningkat 4,9 persen (YoY), serta konsumsi per kapita meningkat sebesar 8,9 persen. Investasi properti juga menyumbang peningkatan pertumbuhan sebesar 6,9 persen. Selain itu, fiskal dan stimulus kredit menyumbang pertumbuhan ekonomi terutama infrastruktur dan kredit rumah tangga. Namun, jumlah utang rumah tangga mencapai lebih dari 40 persen dari PDB atau meningkat 10 persen dalam tiga tahun terakhir. Capital outflow di Tiongkok memberikan dampak pada depresiasi mata uang. Selama tahun 2016, mata uang Renminbi mengalami depresiasi sebesar 7 persen terhadap USD.

Sementara itu, perekonomian Jepang pada triwulan IV tahun 2016 tumbuh sebesar 1,7 persen (YoY) didorong oleh ekspor dan belanja modal. Ekspor Jepang tumbuh 2,6 persen terutama ekspor mobil ke Ekonomi Tiongkok tumbuh

diluar ekspektasi menjadi 6,8 persen pada triwulan IV tahun 2016 karena adanya peningkatan konsumsi rumah tangga melalui kredit dan investasi.

Perekonomian Jepang tumbuh lebih tinggi dari perkiraan didorong oleh perbaikan kinerja ekspor dan investasi perumahan.

Tiongkok dan Amerika Serikat serta ekspor barang-barang elektronik ke Asia. Hal ini juga didukung dengan pelemahan mata uang Yen terhadap USD semenjak pemilihan umum Amerika Serikat bulan November 2016. Konsumsi rumah tangga mengalami perlambatan yang disebabkan oleh adanya peningkatan harga terutama sayuran serta kebijakan fiskal abenomics ya g e i gkatka pajak penjualan mulai tahun 2014, dari 5,0 persen menjadi 8,0 persen. Selain itu peningkatan juga terjadi pada investasi perumahan karena adanya relaksasi moneter dan belanja modal yang meningkat masing-masing 0,2 persen (QoQ) dan 0,9 persen (QoQ).

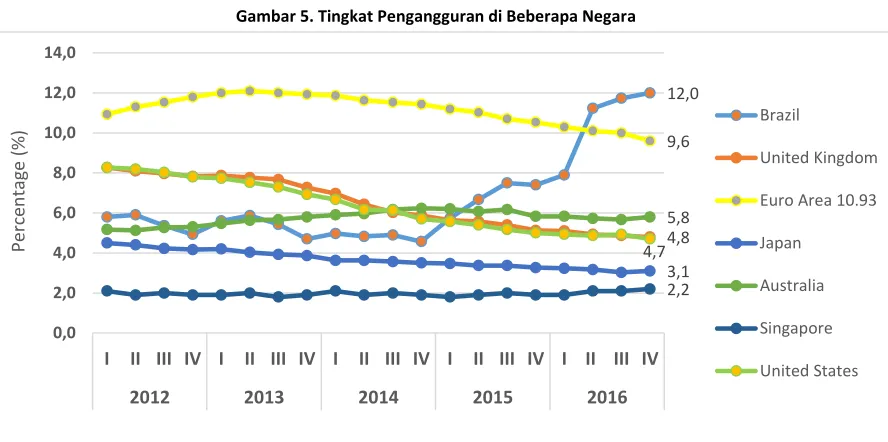

Tingkat Pengangguran

Pertumbuhan ekonomi dunia yang mulai membaik pada triwulan IV tahun 2016 berdampak pada penurunan tingkat pengangguran di beberapa negara, meskipun masih fluktuatif. Tingkat pengangguran di Amerika Serikat mengalami penurunan menjadi 4,7 persen (Gambar 5) karena peningkatan sebesar 156.000 pekerjaan non-farm payroll dan tingkat upah yang meningkat. Pengangguran di Singapura mengalami peningkatan seiring dengan peningkatan jumlah angkatan kerja. Penurunan jumlah tenaga kerja terjadi pada sektor konstruksi dan kelautan.

Gambar 5. Tingkat Pengangguran di Beberapa Negara

Sumber: Bloomberg (diolah)

Tingkat pengangguran di negara-negara EU (EU28) pada triwulan IV tahun 2016 secara umum mengalami penurunan menjadi sebesar 9,60 persen. Hal ini karena reformasi tenaga kerja untuk mengurangi pengangguran struktural di negara-negara anggota EU. Tingkat pengangguran di Jerman sebesar 4,1 persen sedangkan pengangguran di Italia meningkat diluar ekspektasi menjadi 11,9 persen. Pengangguran di Brazil masih mengalami peningkatan pada triwulan IV tahun 2016 menjadi 12,0 persen atau 12,3 juta orang. Hal ini disebabkan resesi di Brazil yang menyebabkan banyak perusahaan memberhentikan pekerja lebih dari 2,8 juta orang. Sedangkan pengangguran di Inggris masih sebesar 4,8 persen karena tingkat upah meningkat seiring dengan meningkatnya pendapatan termasuk bonus pekerja sebesar 2,6 persen pasca referendum Brexit. Namun demikian angka pekerja di Inggris mengalami penurunan sebanyak 6.000 orang.

Tingkat pengangguran di EU menurun karena adanya reformasi

2012 2013 2014 2015 2016

Perkiraan Ekonomi Dunia

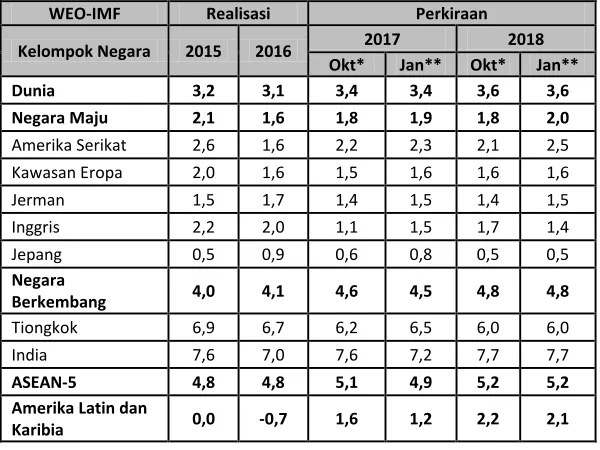

Setelah pelemahan perekonomian sepanjang 2016 akibat kinerja perdagangan dan investasi yang melemah, perekonomian dunia diperkirakan akan membaik walaupun masih moderat pada tahun 2017. Perbaikan ini terutama terjadi pada negara-negara emerging market and developing economies (EMDEs). Kebijakan stimulus fiskal di Amerika Serikat dan Tiongkok akan menyumbang pertumbuhan ekonomi dunia, namun ketidakpastian kebijakan terutama isu proteksionisme tetap akan memberikan risiko penurunan pertumbuhan ekonomi dunia. Perbaikan harga-harga komoditas dunia diproyeksikan akan meningkat dan lebih stabil tahun 2017 sampai tahun 2019 dan mendukung pertumbuhan ekonomi di negara-negara EMDEs terutama negara eksportir. Secara umum pertumbuhan ekonomi dunia diperkirakan akan meningkat secara moderat tahun 2017 dan proyeksi ini tidak banyak berubah dari proyeksi triwulan III tahun 2016.

Tabel 3. Pertumbuhan Ekonomi Dunia Menurut IMF WEO-IMF Realisasi Perkiraan Kelompok Negara 2015 2016 2017 2018

Okt* Jan** Okt* Jan** Dunia 3,2 3,1 3,4 3,4 3,6 3,6 Negara Maju 2,1 1,6 1,8 1,9 1,8 2,0

Amerika Serikat 2,6 1,6 2,2 2,3 2,1 2,5

Kawasan Eropa 2,0 1,6 1,5 1,6 1,6 1,6

Jerman 1,5 1,7 1,4 1,5 1,4 1,5

Inggris 2,2 2,0 1,1 1,5 1,7 1,4

Jepang 0,5 0,9 0,6 0,8 0,5 0,5

Negara

Berkembang 4,0 4,1 4,6 4,5 4,8 4,8

Tiongkok 6,9 6,7 6,2 6,5 6,0 6,0

India 7,6 7,0 7,6 7,2 7,7 7,7

ASEAN-5 4,8 4,8 5,1 4,9 5,2 5,2 Amerika Latin dan

Karibia 0,0 -0,7 1,6 1,2 2,2 2,1 Stagnansi perdagangan

WEO-IMF Realisasi Perkiraan

Sumber: *World Economic Outlook, April 2016 **World Economic Outlook, Oktober 2016

Terpilihnya presiden baru Amerika Serikat, Donald Trump, memberikan pengaruh terhadap proyeksi perekonomian negara Amerika Serikat. Proposal pemotongan pajak untuk perusahaan dan individu, peningkatan pengeluaran untuk infrastruktur, proteksi perdagangan dan imigrasi adalah kebijakan yang berdampak besar terhadap perekonomian Amerika Serikat kedepan. Kebijakan ekspansi fiskal yang direncanakan pemerintah akan memberikan dampak peningkatan pertumbuhan ekonomi dalam jangka pendek. Dengan adanya stimulus fiskal sebesar 1 persen dari PDB, diperkirakan dapat meningkatkan pertumbuhan Amerika Serikat sebesar 0,7 persen hingga 1,5 persen dalam dua tahun. Dengan demikian pertumbuhan Amerika Serikat (bila implementasi stimulus fiskal dilakukan secara penuh dan pertimbangan dari kebijakan lain) akan meningkat menjadi 2,2-2,5 persen tahun 2017 dan 2,5-2,9 persen tahun 2018.

negara kawasan Eropa tahun 2017 diproyeksi melambat karena pelemahan peningkatan pendapatan dan ketidakpastian kebijakan yang meningkat.

Pertumbuhan ekonomi Jepang diperkirakan mengalami perlambatan pada tahun 2017 karena adanya penurunan ekspor ke negara-negara mitra dagang utama, dan permintaan domestik yang juga menurun. Perekonomian Jepang diperkirakan tumbuh sebesar 0,8 persen (WEP Januari 2017). ADB juga memprediksi perekonomian Jepang tumbuh sebesar 0,8 persen pada tahun 2017 (Tabel 4). Ketidakpastian perdagangan global dan kebijakan lainnya yang merupakan dampak dari terpilihnya presiden baru Amerika Serikat diperkirakan berdampak pada faktor eksternal Jepang dan pelemahan hingga dua kali lipat permintaan domestik, yang dapatmenyebabkan perekonomian Jepang diprediksi melemah tahun 2017. Selain itu penuan populasi menjadi isu permasalahan yang sedang dihadapi negara Jepang sehingga lebih sedikit orang yang menyumbang untuk pertumbuhan ekonomi menjadikan rencana pemerintah Jepang menaikkan pajak konsumsi dari 8 persen menjadi 10 persen yang direncanakan pada Oktober 2015 dan diundur menjadi April 2017 kini diundur kembali hingga tahun 2019.

Perekonomian Jepang diperkirakan melambat pada tahun 2017 karena rencana peningkatan pajak konsumsi oleh pemerintah, penurunan pertumbuhan potensial karena penurunan angkatan kerja,

perdagangan, dan

Pada tahun 2017, Tiongkok diperkirakan akan tumbuh 6,5 persen mengalami pertumbuhan ekonomi yang lebih rendah dari tahun 2016 namun masih dalam pertumbuhan moderat. Hal ini karena adanya permintaan eksternal yang melemah sehingga menyebabkan penurunan ekspor Tiongkok, ketidakpastian perdagangan dunia, dan investasi swasta yang melemah. Investasi pemerintah kemungkinan akan meningkat namun investasi swasta akan cenderung menurun karena iklim bisnis yang tidak baik dan ketidakpastian ekspor. Selain itu penurunan penduduk usia kerja, pelemahan konsumsi dan pelemahan ekspor manufaktur dan investasi menjadi tekanan pada

perekonomian Tiongkok. Begitu juga

penyeimbangan antara investasi dan konsumsi serta dari sektor industri ke sektor jasa juga diprediksi masih moderat. Hal tersebut tergantung kepada reformasi struktural pada BUMN dan restrukturisasi perusahaan termasuk juga penurunan kelebihan keuangan.

Perekonomian negara-negara di kawasan Amerika Latin dan Karibia akan meningkat pada tahun 2017 menjadi 1,2 persen seiring dengan peningkatan ekonomi Brazil yang merupakan negara dengan perekonomian yang besar di wilayah tersebut. Selain itu Amerika Selatan, Meksiko dan Amerika bagian tengah juga akan mengalami peningkatan pertumbuhan ekonomi. Beberapa negara juga membuat kebijakan implementasi konsolidasi dan reformasi fiskal yang akan mendorong investasi masuk ke negara-negara Amerika Latin dan Karibia. Aktivitas ekonomi juga akan didukung oleh ekspor seiring dengan depresiasi yang terjadi.

Perekonomian negara Tiongkok diperkirakan masih berada pada tingkat moderat pada tahun 2017 karena permintaan eksternal yang masih lambat,

ketidakpastian perdagangan dunia dan investasi swasta yang menurun.

Pertumbuhan ekonomi negara-negara Sub Sahara Afrika diperkirakan mengalami peningkatan secara moderat pada tahun 2017. Hal ini didorong oleh adanya peningkatan pertumbuhan secara perlahan terhadap konsumsi dan ekspor negara-negara Sub Sahara Afrika. Begitu juga peningkatan harga komoditas dunia yang mulai meningkat secara perlahan. Namun demikian peningkatan harga komoditas saat ini masih berada di bawah harga komoditas tahun 2011. Hal ini menyebabkan terjadi variasi pendapatan negara-negara di Sub Sahara Afrika, dimana negara eksportir minyak akan mengalami pertumbuhan ekonomi lebih lambat dibandingkan dengan negara eksportir metal. Di Afrika Selatan, tekanan inflasi dan tingkat pengangguran yang meningkat menyebabkan peningkatan pengeluaran konsumsi. Di Nigeria, kenaikan harga minyak dunia secara perlahan memperbaiki kondisi pertumbuhan ekonomi. Sedangkan negara-negara pengekspor komoditas pertanian seperti Ethiopia, Kenya, Rwanda, Senegal, dan Tanzania terus meningkatkan pembangunan infrastruktur dengan pembiayaan melalui public private partnership.

Tabel 4. Proyeksi Pertumbuhan Ekonomi Asia Menurut ADB (YoY)

Pertumbuhan PDB (%)

2015

2016 2017

ADO

ADOS ADO ADOS

2016 2016

Asia 5,9 5,7 5,6 5,7 5,7

Asia Timur 6,1 5,8 5,8 5,6 5,6

Tiongkok 6,9 6,6 6,6 6,4 6,4

Jepang 0,6 0,6 0,6 0,5 0,8

Asia Selatan 7,0 6,9 6,6 7,3 7,3

India 7,6 7,4 7,0 7,8 7,8

ASEAN 4,4 4,5 4,5 4,6 4,6

Sumber: Asia Development Outlook Suplement Januari 2017

Perekonomian negara di kawasan Asia diperkirakan akan mengalami peningkatan seiring dengan proyeksi pertumbuhan ekonomi di kawasan Asia Selatan dan Asia Timur yang meningkat. Pertumbuhan ekonomi di kawasan Asia Selatan seperti India didukung oleh pengeluaran pemerintah dan konsumsi masyarakat. Di Asia Timur, pertumbuhan ekonomi diperkirakan akan menurun namun masih dalam level moderat menjadi 5,6 persen. Konsumsi privat dan jasa yang didukung pertumbuhan upah serta penciptaan lapangan pekerjaan menjadi sektor utama penyumbang pertumbuhan di kawasan Asia Timur. Pertumbuhan ekonomi kawasan Asia Tenggara diperkirakan meningkat pada tahun 2017 menjadi 4,6 persen didorong oleh konsumsi masyarakat dan investasi infrastruktur serta inflasi yang rendah di hampir seluruh wilayah serta proyeksi peningkatan perekonomian Malaysia dan Filipina. Di Indonesia, pertumbuhan diperkirakan tumbuh 5,1 persen tahun 2017 seiring dengan adanya peningkatan alokasi anggaran untuk pembangunan infrastruktur serta investasi publik yang diprediksi akan terus meningkat. Ekonomi Malaysia diprediksi akan meningkat secara perlahan sepanjang tahun 2017 menjadi 4,4 persen seiring dengan perbaikan di sektor industri utama yang meningkatkan Perekonomian kawasan Asia

tahun 2017 menurut ADB diprediksi meningkat seiring proyeksi peningkatan pertumbuhan di beberapa kawasan seperti Asia Selatan dan Asia Tenggara.

Pertumbuhan ekonomi kawasan Asia Tenggara diperkirakan meningkat pada tahun 2017 menjadi 4,6 persen dengan didukung oleh konsumsi privat dan inflasi yang rendah di hampir seluruh wilayah serta proyeksi peningkatan

permintaan eksternal dan pengucuran anggaran pada bulan Oktober yang memberikan dukungan pada perekonomian domestik. Filipina akan mengalami peningkatan pertumbuhan ekonomi menjadi 6,4 persen tahun 2017 dengan permintaan domestik yang meningkat, serta investasi yang akan terus meningkat dalam rangka meningkatkan infrastruktur publik dan memperbaiki iklim bisnis.

PERKEMBANGAN KEUANGAN INTERNASIONAL

Nilai Tukar Mata Uang terhadap USD

Selama triwulan IV tahun 2016, mayoritas pergerakan mata uang beberapa negara melemah terhadap USD (Gambar 6 dan Lampiran 2), seiring dengan sentimen terhadap peningkatan suku bunga The Fed. Pada 14 Desember tahun 2016, The Fed menaikan suku bunganya dan kemungkinan kenaikan suku bunga the Fed ini akan dilakukan kembali pada tahun 2017.

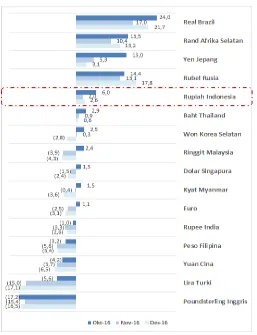

Sebaliknya, penguatan mata uang terhadap USD, terutama secara year to date (YtD) dialami oleh Real Brazil, Rand Afrika, Yen Jepang, Rubel Rusia, Rupiah Indonesia, dan Baht Thailand. Penguatan mata uang yang cukup tinggi terjadi pada Real Brazil mencapai 24 persen (YtD) pada akhir Desember tahun 2016 seiring dengan kondusifnya perekonomian Brazil paska pemilihan presiden baru. Penguatan mata uang juga terjadi pada Rupiah sebesar 6 persen (YtD) (Gambar 6). Nilai tukar Rupiah menguat pada bulan Desember seiring dengan aliran modal yang kembali masuk terutama untuk pembelian Surat Utang Negara (SUN).

Selama triwulan IV tahun 2016, mayoritas

pergerakan mata uang berbagai negara melemah terhadap USD.

Gambar 6. Apresiasi dan Depresiasi Nilai Tukar Mata Uang terhadap USD per akhir Oktober-Desember 2016 (% YtD)

Sumber: Bloomberg, posisi akhir bulan

Inflasi

Pada akhir triwulan IV tahun 2016, terjadi peningkatan inflasi di negara maju seperti kawasan Euro, Inggris, Jepang, dan Amerika Serikat (Tabel 5). Peningkatan inflasi pada negara maju sebagian besar disebabkan oleh peningkatan harga minyak dunia. Di negara kawasan Euro peningkatan inflasi berasal dari sektor energi seiring dengan peningkatan harga minyak dunia. Sementara itu peningkatan inflasi AS terutama didorong oleh peningkatan pada personal consumption expenditure (PCE). Peningkatan inflasi di Inggris terutama didorong oleh meningkatnya harga Secara YoY, pada akhir

pangan, transportasi udara, dan biaya bahan mentah industri yang juga merupakan salah satu akibat dari peningkatan harga energi dunia. Sementara di Jepang, kenaikan inflasi dari triwulan III ke triwulan IV terutama disebabkan oleh naiknya harga bahan makanan segar (fresh foods).

Tabel 5. Tingkat Inflasi Global Triwulan IV Tahun 2016 (% YoY) September

Perbandingan akhir Tw III dan IV tahun 2016 (%)

Peningkatan inflasi pada negara berkembang (emerging market) terutama dialami oleh negara-negara kawasan ASEAN, yaitu: Singapura, Malaysia, Thailand, Filipina, dan Vietnam. Peningkatan harga energi di masing-masing negara merupakan salah satu faktor peningkatan inflasi. Di sisi lain, ada beberapa negara berkembang yang mengalami penurunan laju inflasi (Tabel 5), yaitu: Indonesia, Brazil, Rusia, dan India yang antara lain disebabkan oleh rendahnya harga pada komoditas selain energi. Mayoritas negara ASEAN

juga mengalami

Suku Bunga Kebijakan

Peningkatan suku bunga The Fed pada Desember 2016 merupakan kali kedua sejak tahun 2006. Keputusan The Fed tersebut didasarkan pada pertumbuhan ekonomi yang stabil dan tingkat pengangguran yang semakin menurun menjadi 4,6 persen pada November 2016. Tingkat pengangguran ini merupakan yang terendah di AS sejak Agustus tahun 2007. Peningkatan suku bunga The Fed juga didasarkan pada peningkatan inflasi AS yang mencapai 1,7 persen pada November 2016 dan kembali meningkat menjadi 2,1 persen pada Desember 2016 (Tabel 5). Tingkat inflasi ini diperkirakan telah mencapai tingkat non-accelerating inflation rate of unemployment (NAIRU) yang memberikan peluang besar The Fed untuk melakukan normalisasi kebijakan suku bunganya. Selama triwulan IV tahun 2016, European Central Bank (ECB) tetap mempertahankan suku bunga acuannya pada tingkat 0 (nol) persen. Akan tetapi, ECB masih melanjutkan kebijakan stimulus moneter melalui perluasan program quantitative easing-nya hingga akhir tahun 2017 dengan pembelian obligasi bulanan yang terbatas. Sama halnya dengan ECB, Bank of Japan (BoJ) juga tetap mempertahankan stimulus dengan tidak mengubah suku bunganya pada tingkat -0,1 persen diiringi dengan target yield obligasi tenor 10 tahun yang tetap. BoJ mulai mengalihkan fokus stimulus moneter melalui jumlah uang beredar untuk mengendalikan suku bunganya dengan melakukan pembatasan pembelian obligasi. Kebijakan ini memberikan dampak pada inflasi yang meningkat 0,8 persen pada akhir triwulan IV tahun 2016 dibandingkan akhir triwulan III tahun 2016 (Tabel 6). Kebijakan untuk mempertahankan suku bunga juga dilakukan oleh Bank of England yang Sementara itu, ECB, BoJ,

dan BoE memilih untuk menahan suku bunganya selama triwulan IV tahun 2016.

Pada triwulan IV tahun 2016, Bank Sentral Amerika Serikat (The Fed) mengambil langkah untuk kembali meningkatkan suku

didasari pada kondisi ekonomi yang belum stabil di tengah peningkatan suku bunga The Fed.

Sementara, People Bank of Tiongkok (PBoC) memilih untuk mempertahankan suku bunganya. Suku bunga saat ini dianggap sejalan dengan fundamental ekonomi Tiongkok. Kebijakan moneter Tiongkok diarahkan untuk lebih berhati-hati dalam penyediaan likuiditas dengan mengandalkan kebijakan operasi pasar terbuka dan instrumen pinjaman jangka menengah dalam mengatur likuiditasnya.

Tabel 6. Suku Bunga Kebijakan Beberapa Negara (persen)

Negara September Oktober November Desember

Amerika Serikat 0,50 0,50 0,50 0,75

Kawasan Eropa 0 0 0 0

Inggris 0,25 0,25 0,25 0,25

Jepang -0,10 -0,10 -0,10 -0,10

Tiongkok 4,35 4,35 4,35 4,35

Brazil 14,25 14,00 13,75 13,75

Meksiko 4,75 4,75 5,25 5,75

Turki 7,50 7,50 8,00 8,00

India 6,50 6,25 6,25 6,25

Indonesia 5,00 4,75 4,75 4,75

Australia 1,50 1,50 1,50 1,50

Korea Selatan 1,25 1,25 1,25 1,25

Sumber: Bank Indonesia

Bank sentral Australia, Korea Selatan, dan beberapa bank sentral emerging market memutuskan untuk tidak mengubah suku bunganya setelah The Fed meningkatkan suku bunga pada Desember tahun 2016. Hal ini didasarkan pada prinsip kehati-hatian bank sentral dalam merespon kebijakan suku bunga global karena dianggap masih beresiko pada pasar keuangan global. Sebaliknya, salah satu bank sentral yang merespon peningkatan suku bunga The Fed dengan menaikkan suku bunganya adalah The Bank of Mexico. Bank sentral Meksiko menaikkan suku PBoC memilih untuk

menahan suku bunganya selama triwulan IV tahun 2016.

Sejumlah bank sentral, baik negara emerging market maupun negara maju juga memilih untuk tidak mengubah suku bunganya dalam merespon

bunga bulan Oktober dan November masing-masing menjadi 5,25 dan 5,75 persen seiring dengan peningkatan tekanan inflasi yang dialaminya.

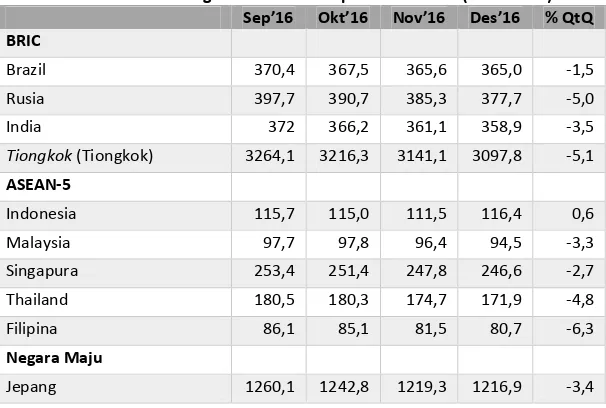

Cadangan Devisa

Selama triwulan IV tahun 2016 terjadi tren penurunan cadangan devisa di berbagai negara, baik negara maju maupun emerging market (Tabel 7). Pada negara maju, penurunan tertinggi secara QtQ dialami oleh negara kawasan Euro dan Inggris. Pada negara emerging market, penurunan tertinggi secara QtQ dialami oleh Tiongkok dan Filipina. Kondisi sebaliknya terjadi pada cadangan devisa bank sentral Indonesia (BI) yang secara QtQ mengalami peningkatan tipis sebesar 0,6 persen dimana sebelumnya pada bulan Oktober dan November tahun 2016 sempat menurun. Peningkatan tersebut berasal dari penerbitan global bonds dan penarikan pinjaman luar negeri pemerintah, serta penerimaan pajak dan devisa migas, yang melampaui kebutuhan devisa untuk pembayaran utang luar negeri pemerintah dan SBBI valas jatuh tempo.

Tabel 7. Posisi Cadangan Devisa Beberapa Bank Sentral (miliar USD) Sep’16 Okt’16 Nov’16 Des’16 % QtQ BRIC

Brazil 370,4 367,5 365,6 365,0 -1,5

Rusia 397,7 390,7 385,3 377,7 -5,0

India 372 366,2 361,1 358,9 -3,5

Tiongkok (Tiongkok) 3264,1 3216,3 3141,1 3097,8 -5,1

ASEAN-5

Indonesia 115,7 115,0 111,5 116,4 0,6

Malaysia 97,7 97,8 96,4 94,5 -3,3

Singapura 253,4 251,4 247,8 246,6 -2,7

Thailand 180,5 180,3 174,7 171,9 -4,8

Filipina 86,1 85,1 81,5 80,7 -6,3

Negara Maju

Jepang 1260,1 1242,8 1219,3 1216,9 -3,4

Sep’16 Okt’16 Nov’16 Des’16 % QtQ

Kawasan Euro 811,4 785,1 751,4 745,9 -8,1

Inggris 172,3 169,0 161,7 158,5 -8,0

Amerika Serikat 121,2 119,1 115,7 114,7 -5,4 Sumber: International Monetary Fund, official reserve assets.

PERKEMBANGAN HARGA KOMODITAS INTERNASIONAL

Perkembangan Harga Internasional

Berdasarkan data harga komoditas internasional yang didapat dari Commodity Markets Outlook Bank Dunia Januari 2016, harga beberapa komoditas yang di ekspor Indonesia mengalami penurunan sampai akhir triwulan IV tahun 2016, diantaranya Mexican Shrimp sebesar 22,0 persen, Nickel sebesar 19,1 persen, Coffee robusta sebesar 12,2 persen, Copper sebesar 11,7 persen, dan Crude Oil sebesar 11,3 persen.

Sementara itu, beberapa komoditas sudah mengalami kenaikan harga sampai dengan akhir triwulan IV tahun 2016 diantaranya komoditas Australian Coal dan Palm Oil yang harganya naik berturut-turut sebesar 14,6 persen dan 12,4 persen (YoY).

Tabel 8. Perkembangan Harga untuk Komoditas terpilih Periode Bulan Januari-Desember Tahun 2016

KOMODITAS Unit Okt-16 Nop-16 Des-16 Jan-Des 2016

ENERGI

Coal, Australia ($/mt) 93,2 100,0 86,3 65,9

Crude Oil, West Texas ($/bbl) 49,9 45,6 52,0 43,2

PERTANIAN

Cocoa ($/kg) 2,7 2,5 2,3 2,9

Coffe, robusta ($/kg) 2,3 2,3 2,3 2,0

Palm Oil ($/mt) 716,0 751,0 788,0 700,0

Soybeans ($/mt) 403,0 412,0 420,0 406,0

Shrimp, Mexican ($/kg) 12,8 12,4 12,4 11,2

Woodpulp ($/mt) 875,0 875,0 875,0 875,0

Rubber*, Singapore/MYS ($/kg) 1,7 1,9 2,2 1,6

KOMODITAS Unit Okt-16 Nop-16 Des-16 Jan-Des 2016

LOGAM & MINERAL

Copper ($/mt) 4.731,0 5.451,0 5.660,0 4.868,0

Iron ore ($/dmtu) 58,4 73,0 80,0 58,4

Nickel ($/mt) 9.595,0 11.129,0 10.972,0 9.595,0

Tin ($/mt) 20.100,0 21.126,0 21.204,0 17.934,0

Zinc ($/mt) 2.090,0 2.566,0 2.665,0 2.090,0

INFLASI Unit Okt-16 Nop-16 Des-16 Jan-Des 2016

ENERGI

Coal, Australia (%) 62,1 7,3 -13,7 14,6

Crude Oil, West Texas (%) 2,5 -8,6 14,0 -11,3

PERTANIAN

Cocoa (%) -13,7 -8,5 -7,3 -8,0

Coffe, robusta (%) 3,2 0,0 -1,7 -12,2

Palm Oil (%) 14,9 4,9 4,9 12,4

Soybeans (%) 3,3 2,2 1,9 4,1

Shrimp, Mexican (%) -10,9 -3,4 0,0 -22,0

Woodpulp (%) 0,0 0,0 0,0 0,0

Rubber*, Singapore/MYS (%) 5,7 12,7 19,3 2,5

LOGAM & MINERAL

Copper (%) -14,1 15,2 3,8 -11,7

Iron ore (%) 4,7 25,0 9,6 4,7

Nickel (%) -19,1 -99,9 98.489,3 -19,1

Tin (%) 25,1 5,1 0,4 11,6

Zinc (%) 8,2 22,8 3,9 8,2

Sumber : CMO Pink Sheet, World Bank

Harga Minyak Dunia dan Gas Alam

Pergerakan harga minyak mentah dunia pada triwulan IV secara umum mengalami peningkatan dari triwulan sebelumnya dengan harga rata-rata mencapai USD49,1 per barel. Hal ini disebabkan oleh beberapa faktor yaitu dampak kesepakatan Negara-negara OPEC pada tanggal 30 November 2016 untuk mengurangi tingkat produksi sebesar 1,2 juta barel per hari dan negara-negara Non OPEC mengurangi produksi sebesar 558 ribu barel per hari. Selain itu, berdasarkan proyeksi OPEC, permintaan minyak Kondisi harga minyak

mentah global Januari 2017 naik sebesar 0,01 juta barel per hari menjadi 95,56 juta barel per hari dari proyeksi bulan sebelumnya yaitu sebesar 95,55 juta barel per hari. Faktor lainnya adalah menurut EIA proyeksi pasokan minyak mentah Non OPEC tahun 2017 turun sebesar 0,20 juta barel per hari menjadi 57,00 juta barel per hari dari proyeksi bulan sebelumnya sebesar 57,20 juta barel per hari. Harga minyak mentah Indonesia mengikuti pergerakan minyak mentah utama di pasar internasional, karena kesepakatan negara-negara Non OPEC seperti Rusia, Meksiko dan Oman mengurangi produksi sebesar 558 ribu barel per hari. Selain itu stok minyak mentah komersial Amerika Serikat turun menjadi 486,1 juta barel dan stok distillate turun 2,6 juta barel menjadi sebesar 151,6 juta barel (EIA, 2016). Untuk kawasan Asia Pasifik, peningkatan harga minyak mentah juga dipengaruhi oleh Plant Petrokimia terbaru di India, kondisi geopolitik yang tidak stabil di Timur Tengah, dan crude oil throughput kilang-kilang minyak di Taiwan pada bulan Desember 2016 sebesar 890 ribu barel per hari (Kementerian ESDM, 2017).

Tabel 9. Perkembangan Harga Minyak dan Gas Dunia

Harga Minyak Mentah dan Gas Dunia

Rata-rata Triwulanan Rata-rata Bulanan

2015 2016 2016

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Okt Nov Des Minyak Mentah (USD/barel)

Crude Oil (Rata-rata) 51,6 60,5 48,8 42,2 32,7 44,8 44,7 49,1 49,3 45,3 52,6 Crude Oil; Brent 53,9 62,1 50,0 43,4 34,4 46,0 45,8 50,1 49,7 46,4 54,1 Crude Oil; Dubai 52,2 61,4 49,9 41,2 30,6 42,9 43,4 47,9 48,3 43,8 51,8 Crude Oil; WTI 48,6 57,8 46,4 42,0 33,2 45,5 44,9 49,2 49,9 45,6 52,0 Indonesian Crude Price Oil 51,6 60,5 45,9 40,2 30,2 42,1 41,3 46,1 45,8 42,4 50,1

Gas (USD/mmbtu)

Gas Alam (US) 2,8 2,7 2,8 2,1 2,0 2,1 2,9 3,01 2,50 3,58 3,26 Sumber: Pink Sheet World Bank, Kementerian ESDM, EIA

Harga gas alam dunia masih terus meningkat hingga triwulan IV tahun 2016. Hal ini disebabkan oleh melambatnya produksi dan meningkatnya konsumsi gas alam terutama untuk sektor pembangkit listrik. Selain itu permintaan yang tinggi terhadap gas alam juga dipengaruhi oleh kondisi cuaca yang sangat dingin karena kondisi polar vortex. Ekspor gas alam dari Amerika ke Asia pada bulan Desember 2016 juga meningkat menjadi sebesar 42,8 juta kubik karena kondisi dingin di Asia yang meningkatkan permintaan untuk penghangat ruangan.

Pada triwulan IV tahun 2016, harga gas alam mengalami peningkatan seiring dengan

Harga Komoditas Utama Pangan

Komoditas utama pangan yang disoroti perkembangan harganya pada periode triwulan IV tahun 2016, yaitu: beras, gula, gandum, jagung, dan kacang kedelai. Selama periode Oktober-Desember tahun 2016, indeks harga komoditas beras, gandum, kacang kedelai, dan jagung bergerak fluktuatif. Sementara itu, indeks harga gula bergerak menurun (Gambar 7). Harga gula internasional secara MtM mengalami penurunan, namun masih meningkat secara YtD maupun YoY (Lampiran 3), yang disebabkan oleh penurunan produksi akibat anomali cuaca di Brazil dan India, dua negara produsen gula terbesar di dunia. Hal ini membuat sebagian besar negara pengimpor gula terkena dampak termasuk Indonesia melalui peningkatan harga gula dalam negeri secara YtD dan YoY (Lampiran 3).

Gambar 7. Perkembangan Indeks Harga Komoditas Pangan Global

Sumber: Bloomberg, data diolah (1 Januari 2016=100) 70

90 110 130 150 170

BERAS GULA GANDUM JAGUNG KACANG KEDELAI

Hingga akhir triwulan IV tahun 2016, pergerakan indeks harga komoditas pangan cukup

ISU TERKINI KERJASAMA EKONOMI INTERNASIONAL

Amerika Serikat Menarik Diri dari

Trans Pasific Patnership

(TPP)

Sesuai dengan kampanyenya untuk menarik Amerika Serikat dari perjanjian TPP, tindakan pertama Donald Trump setelah dilantik menjadi Presiden Amerika Serikat adalah menyatakan secara resmi mundur dari kesepakatan TPP yang diinisiasi oleh Barack Obama. Kenyataan diatas menunjukkan bahwa dalam hal perdagangan, Trump konsisten dengan sikap oposisi terhadap perdagangan multilateral, Trump lebih menyukai kesepakatan perdagangan bilateral.

Segera setelah ditandatanganinya dekrit eksekutif resmi untuk menarik Amerika Serikat keluar dari TPP, opini umum internasional telah memberikan reaksi yang saling bertentangan. Jepang

e e itahuka aka e ggu aka se ua kese pata u tuk eyaki ka P eside Do ald

Trump bahwa keanggotaan Amerika Serikat sangat diperlukan dalam TPP. Selandia Baru memberitahukan bahwa negara ini sedang membahas te ta g e a a B te hadap TPP da mungkin akan ada keikutsertaan Tiongkok. Tiongkok bersedia menjadi pengganti untuk memenuhi ruang kosong itu, menjadi pemimpin kawasan dalam menetapkan berbagai permufakatan perdagangan. Dalam kenyataannya, walaupun tidak ikut serta dalam TPP, Tiongkok terlibat dalam penyelesaian Regional Comprehensive Economic Partnership (RCEP).

Keluarnya Amerika Serikat dari TPP bukanlah titik habis terhadap perjanjian perdagangan yang ambisius ini. Mayoritas negara anggota TPP sedang mempertimbangkan kemungkinan melanjutkan perjanjian ini tanpa partisipasi Amerika Serikat. Akan tetapi, penarikan Amerika Serikat dari TPP mungkin Amerika Serikat

menarik diri dari perjanjian TPP, perekonomian AS dibawah Trump akan cenderung protektif.

menimbulkan akibat-akibat negatif dalam jangka-panjang, tidak hanya terhadap perekonomian Amerika Serikat saja, tapi juga terhadap perekonomian global, salah satunya adalah kemungkinan Tiongkok untuk menerapkan hal yang sama terhadap Amerika Serikat dan negara-negara mitra dagangnya.

KERJASAMA EKONOMI INTERNASIONAL

Perkembangan Perjanjian Ekonomi Internasional Indonesia

Perkembangan perjanjian ekonomi internasional yang dilakukan Indonesia dijelaskan pada tabel di bawah.

Tabel 10. Status Perjanjian Ekonomi Internasional (per Desember 2016)

No PERJANJIAN EKONOMI STATUS

1 ASEAN-EU Free Trade Agreement (FTA)

Negotiations launched (the 7th round of

negotiations)

2 ASEAN-Hong Kong, Tiongkok Free Trade Agreement

Negotiations launched (the 3rd round of

negotiations)

3 Indonesia-India Comprehensive Economic Cooperation

Arrangement Negotiations launched

4 Indonesia-Australia Comprehensive Economic Partnership

Agreement

Negotiations launched (the 5th round of

negotiations)

5 Indonesia-European Free Trade Association Free Trade Agreement

Negotiations launched (Notified to the WTO: Early Notification)

6 Indonesia-EU Comprehensive Economic Partnership Agreement

Negotiations launched (the 2nd round of negotiations)

7 Regional Comprehensive Economic Partnership (RCEP)

Negotiations launched (the 13th round of

negotiations)

8 Indonesia-Republic of Korea Free Trade Agreement

Negotiations launched (the 7th round of

negotiations)

9 Indonesia-Chile FTA Negotiations launched

10 Indonesia-Turki FTA

Proposed (under consultation and stud)y

11 Indonesia-Peru FTA