UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

DIPLOMA III

TUGAS AKHIR

Fungsi Anggaran Belanja sebagai Alat Perencanaan pada

Program S-1 Reguler pada Fakultas Ekonomi

Universitas Sumatera Utara

OLEH:

JENNY PRIMSAITA TARIGAN

072101005

DIII KEUANGAN

Guna Memenuhi Salah Satu Syarat

Untuk Memperoleh Gelar Diploma

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

KATA PENGANTAR

Puji dan Syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa karena

atas segala berkat-Nya, karunia dan kasih sayang-Nya yang melimpah, penulis dapat

menyelesaikan Tugas Akhir ini dengan baik. Terima kasih kepada Tuhan Yesus

Kristus yang tidak pernah meninggalkan penulis di saat-saat sulitnya dan karena

penyertaannya yang begitu besar, penulis dapat berbahagia pada saat ini.

Adapun judul Tugas Akhir ini adalah “ FUNGSI ANGGARAN BELANJA

SEBAGAI ALAT PERENCANAAN PADA PROGRAM S-1 REGULER PADA

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA.” Tugas akhir

ini merupakan salah satu syarat akademis untuk dapat menyelesaikan studi Program

Diploma III Jurusan Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa penyajian tugas akhir ini masih jauh dari sempurna.

Oleh karena itu, dengan segala kerendahan hati penulis mengharapkan segala kritik

yang sehat dan saran dari pembaca sehingga dapat berguna bagi penulis untuk

dijadikan sebagai bahan masukan di masa yang akan datang.

Di masa perkuliahan hingga selesainya tugas akhir ini, penulis sungguh

merasakan banyak bantuan moril dan materil baik secara langsung dan tidak langsung

dari beberapa pihak. Pada kesempatan ini, penulis dengan sepenuh hati mengucapkan

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Prof. Dr. Paham Ginting, SE. M.Sc. selaku Ketua Jurusan Keuangan

Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Syafrizal Helmi Situmorang, SE. M.Si. selaku Sekretaris Jurusan DIII

Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Ramona R. I. Hasibuan, MP. selaku Dosen Pembimbing yang telah

banyak memberikan masukan, bantuan dan meluangkan waktunya untuk

penulis dalam menyelesaikan Tugas Akhir ini.

5. Seluruh Dosen dan Staff pengajar Fakultas Ekonomi USU yang telah

mendidik dan memberikan bimbingan selama masa perkuliahan.

6. Khususnya penulis ucapkan terima kasih kepada orangtuaku tercinta

Dj.Tarigan dan R. br.Sebayang yang telah memberikan kasih sayangnya,

dorongan, semangat dan pengorbanannya yang begitu besar sehingga penulis

dapat menyelesaikan studi.

7. Buat saudara kandung penulis: Bang Ivan Tarigan Dan adikku Randal tarigan,

terima kasih atas motivasi dan dukungan serta doa juga kebahagiaan yang

tidak hentinya-hentinya kalian berikan.

8. Buat teman-teman terbaik penulis : Yuni, Clara, Rini, Iving, Yanti terima

kasih penulis ucapkan karena kalian selalu ada untukku dalam suka maupun

9. Teman-teman Grup A yang selalu dapat membantu dalam kesulitan untuk

penyelesaian Tugas Akhir ini dan juga selama menjalani masa perkuliahan.

10.Buat teman-teman kelompok magang : Rini, Dedi, Ami, Dewi, dan Candro.

Terima kasih penulis ucapkan atas semangat yang kalian berikan.

11.Buat kakak kelompokku, Kak Menda terima kasih atas semangat yang kau

berikan. Dan juga seorang yang spesial bagi penulis yang jauh di sana, Yen

Hadinata Ginting terima kasih buat semangat yang kau berikan.

12.Buat teman-teman Permata GBKP Marelan terima kasih penulis ucapkan

karena berkat kalian semua menjadikan aku lebih semangat lagi dalam

menjalankan kehidupan yang penuh tantangan.

Akhir kata, penulis mengucapkan banyak terima kasih kepada semua

pihak yang terlibat dalam penyelesaian Tugas Akhir ini. Apabila ada

perkataan penulis yang salah, penulis mohon maaf yang sebesar-besarnya.

Medan, Juni 2010

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 4

D. Rencana Penulisan ... 5

BAB II PROFIL FAKULTAS EKONOMI USU A. Sejarah Ringkas Universitas Sumatera Utara... 7

B. Sejarah Ringkas Fakultas Ekonomi USU ... 9

C. Tujuan Umum Pendidikan Tinggi ... 11

D. Struktur Organisasi dan Personalia... 12

E. Job Description ... 15

F. Jaringan Usaha/Kegiatan ... 20

G. Kinerja Usaha Terkini ... 20

BAB III PEMBAHASAN

A. Pengertian Anggaran... 24

B. Fungsi dan Manfaat Anggaran ... 25

C. Fungsi Anggaran sebagai Alat Perencanaan ... 34

D. Manfaat Anggaran sebagai Alat Perencanaan... 37

E. Fungsi dari Analisis Anggaran Belanja sebagai Alat Perencanaan pada Program S-1 Reguler Fakultas Ekonomi USU... 44

BAB IV PENUTUP A. Kesimpulan ... 52

B. Saran... 53

DAFTAR TABEL

Halaman

Tabel 1.1 Jadwal Kegiatan... 5

Tabel 3.1 Jumlah Penerimaan Anggaran Program Studi S-1 Reguler

Fakultas Ekonomi Universitas Sumatera Utara ... 32

Tabel 3.2 Anggaran Belanja Program Studi S-1 Reguler

Fakultas Ekonomi Universitas Sumatera Utara ... 33

DAFTAR GAMBAR

Halaman

Bagan 2.1 Struktur Fakultas Ekonomi

Universitas Sumatera Utara ... 14

Bagan 3.1 Flow Chart Proses Penyusunan Anggaran

BAB I

PENDAHULUAN

A. Latar Belakang

Setiap organisasi dalam menjalankan usahanya pasti mengharapkan adanya

penerimaan kembali, dengan tujuan agar dapat tetap menjalankan kegiatan usahanya

demi kelangsungan perusahaannya tersebut. Dalam menjalankan semua kegiatannya,

sebuah perusahaan tentu membutuhkan sumber dana untuk digunakan dalam

membiayai seluruh belanjanya. Sumber dana dan penggunaan tersebut disusun dalam

suatu rencana penerimaan dan perbelanjaan yang disebut sebagai anggaran

pendapatan dan belanja.

Anggaran merupakan suatu kebutuhan yang sangat penting bagi setiap

organisasi. Anggaran juga merupakan alat perencanaan tertulis yang menuntut

pemikiran secara teliti dan memberikan gambaran yang lebih rinci dalam unit dan

uang. Anggaran hanya suatu alat. Sebaik apapun alat (dalam hal ini sebaik apapun

anggaran) tidak akan berfungsi dengan baik bila manusia yang menggunakan alat

(anggaran) tersebut tidak dapat menggunakannya dengan baik. Sesuai dengan fungsi

manajemen, yaitu fungsi perencanaan, pelaksanaan dan pengawasan, anggaran pun

demikian. Hal ini disebabkan karena anggaran sebagai alat manajemen dalam

melaksanakan fungsinya. Anggaran berfungsi sebagai alat perencanaan, artinya

memberikan gambaran yang jelas dalam satuan barang dan uang. Anggaran sebagai

anggaran yang lain. Contoh : antara anggaran beban distribusi barang yang dijual

dengan anggaran barang yang dijual, apakah peningkatan anggaran beban distribusi

diikuti dengan peningkatan anggaran barang yang dijual (anggaran penjualan). Jadi,

salah satu fungsi anggaran adalah menentukan rencana belanja dan sumber dana yang

ada seefisien mungkin. Dalam fungsi perencanaan, anggaran direncanakan dan

disusun untuk menjadi suatu pedoman kerja dari seluruh kegiatan yang akan

dilaksanakan. Anggaran terdiri dari berbagai jenis. Salah satunya adalah anggaran

belanja. Anggaran belanja digunakan oleh instansi atau lembaga untuk mengetahui

seberapa besar dana yang akan dikeluarkan oleh instansi tersebut guna memenuhi

kebutuhan belanjanya.

Fakultas Ekonomi USU merupakan salah satu bagian dari lembaga

pemerintahan pendidikan tinggi USU. Fakultas Ekonomi Universitas Sumatera Utara

memiliki empat bagian program, yaitu : Program Diploma III (D-III), Program Strata

Satu (S-1), Program Strata Dua (S-2), dan Program Strata Tiga (S-3).

Program S-1 Reguler yang terdapat di Fakultas Ekonomi Universitas

Sumatera Utara adalah Departemen Akuntansi, Departemen Manajemen, Departemen

Ekonomi Pembangunan. Anggaran belanja yang ada di dalam Program S-1 Reguler

Fakultas Ekonomi Universitas Sumatera Utara merupakan rincian jenis

pengeluaran/penggunaan dana guna belanja berbagai keperluan instansi.

Dalam suatu instansi, perencanaan merupakan standar dalam anggaran

(budget). Berhasil atau tidaknya suatu instansi dalam mencapai tujuan, umumnya

di masa mendatang. Untuk mencapai tujuan tersebut diperlukan perencanaan dan

pengawasan yang harus disusun secara teliti, penuh pertimbangan serta disesuaikan

dengan kondisi dan perkembangan instansi pada saat ini. Khususnya dalam bidang

keuangan dalam bentuk anggaran. Kegiatan perencanaan yang dilaksanakan harus

memadai sesuai dengan besarnya instansi/lembaga tersebut. Kegiatan-kegiatan yang

ada dalam instansi merupakan kegiatan yang saling berkaitan antara satu dengan yang

lain. Kegagalan dalam pelaksanaan kegiatan akan berakibat terhadap kegiatan yang

lain terhadap suatu kegiatan dalam instansi.

Berdasarkan penjelasan di atas, maka penulis merasa tertarik untuk

mengetahui bagaimana fungsi anggaran belanja sebagai alat pengawasan dengan

memilih judul “FUNGSI ANGGARAN BELANJA SEBAGAI ALAT

PERENCANAAN PADA PROGRAM S-1 REGULER PADA FAKULTAS

EKONOMI UNIVERSITAS SUMATERA UTARA”.

B. Rumusan Masalah

Agar dalam pembahasan tidak terjadi kerancuan dan penyimpangan, maka

perlu adanya batasan perumusan masalah sehingga tujuan penelitian dapat tercapai.

Adapun permasalahan dalam penelitian ini adalah bagaimana fungsi anggaran

belanja sebagai alat perencanaan pada Program S-1 Reguler Fakultas Ekonomi

C. Tujuan dan Manfaat Penelitian

a. Tujuan Penelitian

Penelitian ini bertujuan sebagai berikut:

1. Untuk mengetahui gambaran yang jelas mengenai fungsi anggaran belanja

sebagai alat perencanaan pada Program S-1 Reguler pada Fakultas Ekonomi

Universitas Sumatera Utara.

2. Untuk mengetahui apakah perencanaan yang digunakan dalam menyusun

anggaran dapat mencapai tujuan yang diinginkan pada Fakultas Ekonomi

Universitas Sumatera Utara.

b. Manfaat Penelitian

Adapun manfaat penelitian yang dilakukan penulis adalah sebagai berikut:

1. Bagi instansi yang diteliti sebagai bahan masukan untuk pengambilan

keputusan.

2. Bagi peneliti sebagai bahan masukan agar dapat mempelajari secara

langsung mengenai sistem akuntansi dan pengendalian internal dan dapat

menambah ilmu pengetahuan serta dapat mengaplikasikan teori-teori yang

di dapat di perkuliahan.

3. Bagi peneliti sejenis sabagai bahan pembanding untuk melakukan

D.Rencana Penulisan

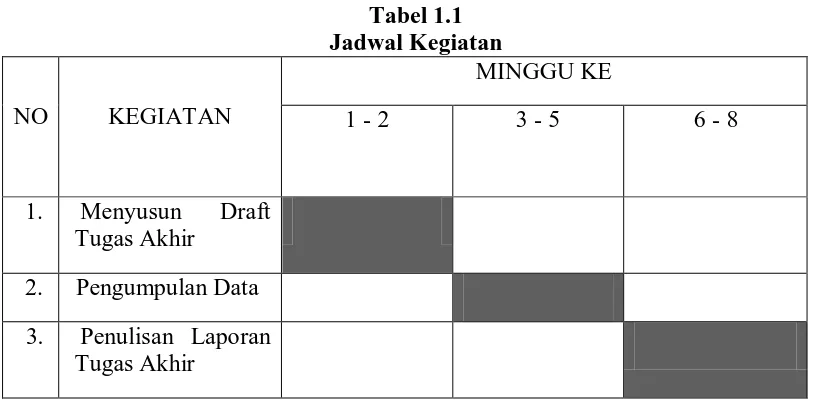

a. Jadwal Kegiatan

Penelitian ini dilakukan di Fakultas Ekonomi Universitas Sumatera Utara Jl.

T.M. Hanafiah Kampus USU Medan. Untuk lebih jelasnya jadwal kegiatan ini dapat

dilihat pada Tabel 1.1

Tabel 1.1 Jadwal Kegiatan

Dalam kegiatan pengumpulan data, Penulis melakukan riset selama bulan April - Juni

di Fakultas Ekonomi Universitas Sumatera Utara.

NO KEGIATAN

MINGGU KE

1 - 2 3 - 5 6 - 8

1. Menyusun Draft

Tugas Akhir

2. Pengumpulan Data

3. Penulisan Laporan

b. Sistematika Penulisan

Penelitian ini dibagi atas 4 bab dan setiap babnya dibagi atas beberapa sub bab

antara lain :

1. PENDAHULUAN

Bab ini menguraikan tentang Latar Belakang, Rumusan Masalah, Tujuan dan

Manfaat, Rencana Penulisan terdiri dari Jadwal Survei/Observasi dan Sistematika

Penulisan.

2. PROFIL FAKULTAS EKONOMI USU

Dalam bab ini diuraikan mengenai sejarah ringkas, struktur organisasi &

personalia, job description, jaringan usaha/kegiatan, kinerja usaha terkini dan

rencana kegiatan.

3. PEMBAHASAN

Bab ini membahas Fungsi Anggaran Belanja Sebagai Alat Perencanaan Pada

Program S-1 Reguler di Fakultas Ekonomi Univesitas Sumatera Utara.

4. PENUTUP

Dalam bab ini, berisikan kesimpulan yang dihasilkan dari penelitian yang

dilakukan di Fakultas Ekonomi USU dan juga berisikan saran-saran penulis bagi

BAB II

PROFIL FAKULTAS EKONOMI USU

A. Sejarah Ringkas Universitas Sumatera Utara

Universitas Sumatera Utara (USU) diprakarsai oleh pemuka masyarakat

Sumatera Utara dan Aceh dengan membentuk Yayasan Universitas Sumatera Utara

dan mendirikan Fakultas Kedokteran pada 20 Agustus 1952 sebagai fakultas pertama.

Menyusul kemudian Fakultas Hukum, Pertanian, dan Teknik. Sementara Fakultas

Ekonomi USU pertama kali didirikan oleh Yayasan USU berlokasi di Kutaraja

(sekarang Kota Banda Aceh) pada tahun 1959.

Berhubung Fakultas Ekonomi Universitas Sumatera Utara yang berkedudukan

di Banda Aceh menjadi bagian dari Universitas Syiah Kuala Pada tahun 1961,

Universitas Sumatera Utara membuka kembali Fakultas Ekonomi di Medan.

Penetapan dilakukan dengan surat keputusan Menteri Pendidikan Tinggi RI

No.64/1961 tanggal 24 Nopember 1961 yang berlaku surut terhitung mulai 1 Oktober

1961. Berdasarkan surat keputusan tersebut, tanggal 24 Nopember diperingati sebagai

hari lahir atau Dies Natalis Fakultas Ekonomi Universitas Sumatera Utara.

Pada tahun 1975 AAN (Akademi Administrasi Negara) Medan dilebur ke

Fakultas Ekonomi Universitas Sumatera Utara menjadi PAAP (Pendidikan Ahli

Administrasi Perusahaan). PAAP kemudian menjadi program Diploma Tiga (DIII)

dengan tiga program studi, yakni DIII Keuangan, DIII Akuntansi, DIII

Dalam perjalanan yang panjang, pada tahun 2003 Universitas Sumatera Utara

menjadi PT BHMN (Perguruan Tinggi Badan Hukum Milik Negara) berdasarkan

Peraturan Pemerintah Nomor 56 tahun 2003, tanggal 11 Nopember 2003, dimana

Fakultas Ekonomi Universitas Sumatera Utara merupakan satu dari 10 Fakultas dan

Program Pascasarjana yang ada pada saat Universitas Sumatera Utara menjadi PT

BHMN. Setelah menjadi PT BHMN, dengan dibentuknya Fakultas Farmasi dan

Fakultas Psikologi pada tahun 2007 USU telah memiliki 12 fakultas.

Visi dan Misi Universitas Sumatera Utara

Visi :

University for Industry

Misi :

a. Mempersiapkan Mahasiswa menjadi anggota masyarakat bermoral dengan

kemampuan akademik dan/atau profesional dan/atau vokasional untuk

menerapkan, mengembangkan, dan memperkaya ilmu pengetahuan, teknologi

dan seni.

b. Mengembangkan dan menyebarluaskan ilmu pengetahuan dan seni terutama

pada kerjasama berbasis industri, dan pengembangan aplikasinya untuk

meningkatkan kesejahteraan masyarakat dan memperkaya kebudayaan

nasional, dan

c. Mendukung pengembangan masyarakat sipil yang demokratis melalui peran

mencapai kemampuan yang kuat dalam lingkungan kompetisi global melalui

pengelolaan secara profesional sumber daya manusia, memperluas partisipasi

dalam pembelajaran, memenuhi kebutuhan nasional dalam pembelajaran, dan

memodernisasi cara pembelajaran.

B.Sejarah Ringkas Fakultas Ekonomi Universitas Sumatera Utara

Fakultas Ekonomi pertama kali berkedudukan di Banda Aceh. Pada tahun

1961 Universitas Sumatera Utara membuka Fakultas Ekonomi yang bertempat di

Medan. Penetapan pembukaan dilakukan dengan Surat keputusan Menteri Pendidikan

Tinggi Republik Indonesia No.64/1961 tanggal 21 Nopember 1961.

Pada tahun 1975 Akademi Administrasi Niaga Medan (AAN) dipindahkan ke

Fakultas Ekonomi Universitas Sumatera Utara menjadi Pendidikan Ahli Administrasi

Perusahaan (PAAP) berdasarkan Surat Keputusan Mendikbud RI No.42/U/1975

tanggal 13 Maret 1975.

Sehubungan dengan pembaharuan yang dilaksanakan pada pendidikan tinggi

dengan SK Dirjen Dikti No.23/DIKTI/Kep/1987, No.25/DIKTI/Kep/1987,

No.26/DIKTI/Kep/1987 dan SK Rektor USU No.568/PTO5.H/SK/Q87 tanggal 19

Agustus 1987.

Pada tanggal 14 September 1987 diadakan serah terima antara Direktur PAAP

Universitas Sumatera Utara kepada Dekan Fakultas Ekonomi Universitas Sumatera

Utara atas pengelolaan PAAP Universitas Sumatera Utara. Setelah serah terima maka

Sumatera Utara sampai saat ini. Fakultas Ekonomi mengelola program S1 dan DIII,

serta Pendidikan Profesi Akuntansi (PPAK) yang telah menghasilkan tenaga ahli dan

Sarjana Ekonomi yang baik dan bermutu.

Setelah keluar peraturan pemerintah No.56 tahun 2003 tanggal 11 Nopember

2003 tentang Penetapan Universitas Sumatera Utara sebagai Badan Hukum Milik

Negara (BHMN) maka terjadi perubahan nama Jurusan yang ada di Fakultas

Ekonomi menjadi Departemen.

Dasar

Dalam penyusunan Laporan Kinerja Instansi Pemerintah Fakultas Ekonomi

Universitas Sumatera Utara, berpedoman kepada surat keputusan Lembaga

Administrasi (LAN) No.239/IX/6/8/2003 tanggal 25 Maret 2003 tentang Pedoman

Penyusunan Laporan Akuntabilitas Kinerja Instansi Pemerintah dan Instuktur Menteri

Pendidikan Nasional No.1/U/2002 perlu disempurnakan.

Undang-undang Sistem Pendidikan Nasional No.20 Tahun 2003 yaitu

Pendidikan yang bermutu, Penguasaan Ilmu Pengetahuan dan Teknologi, serta Nilai

Keimanan dan Ketaqwaan, Etika dan Kepribadian, meningkatkan kualitas jasmani

Visi dan Misi Fakultas Ekonomi Universitas Sumatera Utara

Visi:

Menjadi salah satu Fakultas Ekonomi terkemuka yang dikenal unggul dan

mampu memenuhi kebutuhan pasar dalam persaingan global.

Misi:

a. Menghasilkan lulusan yang mempunyai karakter dan kompetisi dalam bidang

ilmu ekonomi, manajemen, dan akuntansi yang berorientasi pasar.

b. Meningkatkan kualitas proses belajar mengajar dengan pemberdayaan dan

peningkatan kualifikasi dan kualitas dosen.

c. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian dan

pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber

pendanaan fakultas dalam status PT BHMN.

d. Senantiasa berusaha meningkatkan pelayanan kepada mahasiswa selaku

pelanggan (customer) dan stakeholders lainnya.

e. Meningkatkan jaringan dan kerjasama dengan institusi swasta dan pemerintah

serta organisasi profesional dan lembaga lain terkait yang bertaraf nasional dan

internasional.

C. Tujuan Umum Pendidikan Tinggi

Secara umum pendidikan tinggi di Indonesia diarahkan untuk menghasilkan

tenaga bagi pembangunan nasional guna mengisi kebutuhan masyarakat akan tenaga

ilmu, dan teknologi. Secara spesifik tujuan pendidikan ialah menghasilkan lulusan

yang mempunyai kualifikasi sebagai berikut:

1. Berjiwa Pancasila dan memiliki integritas kepribadian yang tinggi sebagai

sarjana.

2. Bersifat terbuka, tanggap terhadap perubahan dan kemajuan ilmu dan

teknologi maupun masalah yang dihadapi masyarakat, khusus yang berkaitan

dengan bidang keahliannya.

3. Menerapkan pengetahuan dan keterampilan teknologi yang dimilikinya sesuai

dengan bidang keahliannya dalam kegiatan produktif dan pelayanan kepada

masayarakat.

4. Menguasai dasar-dasar ilmiah serta pengetahuan dan metodologi sehingga

mampu menemukan, memahami, menjelaskan, dan merumuskan cara

penyelesaian masalah yang ada di dalam keahliannya.

5. Menguasai dasar-dasar ilmiah sehingga mampu berfikir, bersikap, dan

bertindak sebagai ilmuwan.

6. Mampu mengikuti perkembangan ilmu pengetahuan dan keterampilan sesuai

dengan bidangnya.

D. Struktur Organisasi & Personalia

Struktur organisasi diperlukan perusahaan untuk membedakan batas-batas

hubungan / keterkaitan antara setiap bagian untuk mencapai tujuan yang telah

ditetapkan.

Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah untuk

mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan ini

dihubungkan dengan pencapaian tujuan instansi yang telah ditetapkan sebelumnya.

Wadah tersebut disusun dalam suatu struktur organisasi dalam instansi.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan

dapat diterapkan, sehingga efesiensi dan efektifitas kerja dapat diwujudkan melalui

kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai.

Suatu instansi terdiri dari berbagai unit kerja yang dapat dilaksanakan

perseorangan, maupun kelompok kerja yang berfungsi untuk melaksanakan

serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertikal, melalui

saluran tunggal. Struktur organisasi Fakultas Ekonomi Universitas Sumatera Utara

Bagan 2.1 : Struktur Organisasi Fakultas Ekonomi Universitas Sumatera Utara

Sumber Data : Fakultas Ekonomi Universitas Sumatera Utara

PIMPINAN FAKULTAS EKONOMI USU

Dekan : Drs. Jhon Tafbu Ritonga, M.Ec.

Pembantu Dekan I : Drs. Arifin Hamzah, MM,Ak.

Pembantu Dekan II : Fahmi Natigor Nasution,SE,M.Acc,Ak.

E. Job Description

Rincian Tugas Bagian Tata Usaha:

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Bagian dan

mempersiapkan penyusunan RKAT Fakultas.

2. Menghimpun dan Menelaah peraturan perundang-undangan di bidang

ketatausahaan akademik, administrasi umum dan keuangan, kemahasiswaan dan

alumni, kepegawaian, dan perlengkapan.

3. Mengumpulkan dan mengolah data ketatausahaan di bidang akademik,

administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian, dan

perlengkapan.

4. Melaksaksanakan urusan persuratan, kerumahtanggaan, perlengkapan,

kepegawaian, keuangan dan kearsipan.

5. Melaksanakan urusan rapat dinas dan upacara resmi di lingkungan Fakultas.

6. Melaksanakan administrasi pendidikan, penelitian, dan pengabdian/Pelayanan

kepada masyarakat.

7. Melaksanakan urusan kemahasiswaan dan hubungan alumni Fakultas.

8. Melaksanakan pemantauan dan evaluasi kegiatan di lingkungan Fakultas.

9. Melaksanakan administrasi perencanaan dan pelayanan informasi.

10.Melaksanakan penyimpanan dokumen dan surat yang berhubungan dengan

11.Menyusun laporan kerja Bagian dan mempersiapkan penyusunan laporan

Fakultas.

Rincian Tugas Sub Bagian Akademik :

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan

mempersiapkan penyusunan RKTA Bagian

2. Mengumpulkan dan mengolah data di bidang pendidikan, penelitian,

Pengabdian/Pelayanan kepada masyarakat

3. Melaksanakan administrasi akademik

4. Melakukan penyusunan rencana kebutuhan sarana akademik

5. Menghimpun dan mengklasifikasi data pencapaian target kurikulum

6. Melakukan urusan kegiatan pertemuan ilimiah dilingkungan fakultas

7. Melakukan administrasi penelitian dan Pengabdian/Pelayanan pada masyarakat di

lingkungan fakultas

8. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan

Bagian

Rincian Tugas Sub Bagian Umum dan Keuangan :

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan

mempersiapkan penyusunan RKAT Bagian

3. Melakukan urusan persuratan dan kearsipan di lingkungan fakultas

4. Melakukan urusan penerimaan tamu pimpinan, rapat dinas, dan pertemuan ilmiah

di lingkungan fakultas

5. Mengumpulkan dan mengolah data keuangan

6. Melakukan penerimaan, penyimpanan, pembukuan, pengeluaran dan

pertanggungjawaban keuangan

7. Melakukan pembayaran gaji, honorarium, lembur, vakansi, perjalanan dinas,

pekerjaan borongan dan pembelian serta pengeluaran lainnya yang telah di teliti

kebenarannya

8. Mengoperasionalkan sistem informasi keuangan

9. Melakukan penyimpanan dokumen dan surat di bidang keuangan

10.Menyusun laporan kerja Sub Bagian dan mempersipkan penyusunan laporan

Bagian.

Rincian Tugas Sub Bagian Kepegawaian :

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan

mempersiapkan penyusunan RKAT Bagian

2. Menyusun konsep juklat/juknis di bidang kepegawaian

3. Melaksanakan proses pengadaan dan pengangkatan pegawai

4. Melaksanakan urusan mutasi pegawai

6. Memproses penetapan angka kredit jabatan fungsional, usul kenaikan

jabatan/pangkat, surat keputusan mengajar, pengangkatan Guru Besar

Tetap/Tidak Tetap/Emiritus, ijin, dan cuti

7. Melaksanakan pemberian penghargaan pegawai

8. Memproses SK jabatan struktural da fungsional

9. Memproses pelanggaran disiplin pegawai

10.Memproses asuransi pegawai

11.Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan

Bagian

Rincian Tugas Sub Bagian Kemahasiswaan dan Alumni :

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan

mempersiapkan penyusunan RKAT Bagian

2. Mengumpulkan dan mengolah data di bidang kemahasiswaan dan alumni

3. Melakukan administrasi kemahasiswaan

4. Melakukan urusan pemberian izin/rekomendasi kegiatan kemahasiswaan

5. Mempersiapkan usul pemilihan mahasiswa berprestasi

6. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat universitas

7. Melakukan pengurusan beasiswa, pembinaan karier dan layanan kesejahteraan

mahasiswa

9. Mengoperasionalkan sistem informasi kemahasiswaan dan alumni

10.Melakukan penyajian informasi di bidang kemahasiswaan

11.Melakukan penyimpanan dokumen dan surat di bidang kemahasiswaan dan

alumni

12.Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan

Bagian.

Rincian Tugas Sub Bagian Perlengkapan :

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan

mempersiapkan penyusunan RKAT Bagian

2. Mengumpulkan dan mengolah data perlengkapan

3. Mengoperasionalkan sistem informasi kerumahtanggaan dan perlengkapan

4. Melakukan penyimpanan dokumen dan surat di bidang kerumahtanggaan dan

perlengkapan

5. Melakukan pemeliharaan kebersihan, keindahan dan keamanan lingkungan

6. Melakukan urusan pengelolaan barang perlengkapan

7. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan

F. Jaringan Usaha / Kegiatan

Fakultas adalah unsur pelaksana akademik yang melaksanakan dan

mengembangkan pendidikan, penelitian, pengabdian / pelayanan masyarakat dan

pembinaan sivitas akademika. Fakultas Ekonomi Universitas Sumatera Utara

merupakan sebuah instansi yang menghasilkan jasa pendidikan non-profit (tidak

berorientasi pada perolehan laba), seperti perusahaan penghasil jasa pada umumnya

yang bertujuan menghasilkan laba bagi perusahaan.

Fakultas Ekonomi Universitas Sumatera Utara lebih berorientasi pada

pelayanan pendidikan yang bermutu dan berkualitas, melakukan penelitian –

penelitian yang bermanfaat bagi ilmu pengetahuan, serta melakukan kegiatan sosial

berupa pengabdian kepada masyarakat sesuai dengan Tri Dharma Perguruan Tinggi

yaitu: Penyelenggaraan pendidikan, pengadaan penelitian dan pengabdian kepada

masyarakat.

Dengan demikian, diharapkan lulusan-lulusan dari Fakultas Ekonomi

Universitas Sumatera Utara adalah lulusan yang mempunyai kualitas yang baik dan

mampu bersaing di lapangan pekerjaan nantinya.

G. Kinerja Usaha Terkini

Setiap perusahaan tentu mempunyai visi dan misi yang harus dijalankan

Fakultas Ekonomi Universitas Sumatera Utara. Fakultas terus berupaya agar tujuan

yang telah digariskan oleh fakultas dapat terwujud. Tidak mudah dalam mewujudkan

itu semua karena membutuhkan kerja keras yang tinggi, disiplin dan loyalitas dalam

bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja

yang bermutu dan tepat. Jadi, kinerja usaha terkini yang dijalankan perusuhaan adalah

menyelenggarakan program pendidikan dan pengajaran terhadap mahasiswa,

melakukan berbagai macam penelitian ilmiah khususnya bidang ekonomi yang

bermanfaat bagi universitas, mahasiswa, dan masyarakat, serta melakukan

pengabdian kepada masyarakat berupa seminar – seminar kepada masyarakat,

memotivasi masyarakat agar dapat hidup lebih layak dan mandiri, kegiatan bakti

sosial kepada masyarakat, dan lain sebagainya. Fakultas juga terus melakukan

pembinaan terhadap sivitas akademika agar dapat menghasilakan Sumber Daya

Manusia ( SDM ) yang benar-benar memiliki kualitas yang baik.

Kegiatan – kegiatan kerohanian juga tetap dilaksanakan fakultas, seperti

perayaan hari – hari besar keagamaan dalam menjalani hidup, serta selalu bertaqwa

H. Rencana Kegiatan

Rencana kegiatan Fakultas Ekonomi Universitas Sumatera Utara antara lain

adalah sebagai berikut :

1. Persiapan kuliah mahasiswa semester ganjil/genap

2. Perkuliahan semester ganjil/genap

3. Ujian Mid semester, Ujian semester ganjil/genap

4. Wisuda Mahasiswa

Untuk mencapai program kerja dan rencana kerja Fakultas Ekonomi

Universitas Sumatera Utara menyusun beberapa langkah kegiatan sebagai berikut :

1. Peningkatan proses belajar mengajar, silabus metode dan alat yang digunakan

dapat ditingkatkan

2. Jumlah lulusan meningkat dan diharapkan lulus tepat waktu, serta indeks prestasi

lebih baik.

3. Melakukan inovasi database Mahasiswa, Kartu Rencana Mahasiswa, Kartu Hasil

Studi, Jadwal Kuliah, Jadwal Ujian Mid Semester, dan Jadwal Ujian Semester

yang telah terprogram.

4. Memperbaiki ruang kuliah Mahasiswa dan Dosen, Departemen dan Ruang baca.

5. Meningkatkan kompetensi Mahasiswa, setiap penerimaan mahasiswa baru

diadakan kepemimpinan Mahasiswa untuk kegiatan perkenalan dengan

6. Dosen muda diwajibkan untuk mengikuti Program Pekerti Applied Approach,

Workshop, Seminar, dan Lokakarya.

7. Mata kuliah yang diberikan kepada mahasiswa harus sesuai dengan kurikulum

dan harus ada rumpun ilmunya.

8. Membutuhkan proses kenaikan pangkat dan jabatan Dosen.

9. Melaksanakan penelitian dan pengabdian masyarakat yang harus dirapatkan oleh

Departemen.

10.Memberi dorongan kepada Dosen muda untuk melanjutkan program studi S2 dan

S3 baik dalam maupun di Luar Negeri.

11.Meningkatkan jumlah mahasiswa yang diterima

12.Meningkatkan kegiatan Seminar, Lokakarya, Kuliah umum yang diadakan

Pimpinan Fakultas.

13.Memberi bimbingan kepada mahasiswa dalam melaksanakan kegiatan

magang/praktek kerja lapangan agar dapat menghasilkan lulusan yang berkualitas.

Departemen menyiapkan Laporan Evaluasi per semester untuk meningkatkan

BAB III

PEMBAHASAN

A. Pengertian Anggaran

Anggaran mempunyai peranan penting dalam setiap perusahaan/organisasi,

maka setiap individu yang terlibat langsung dalam kegiatan-kegiatan perusahaan

terlebih dahulu harus memahami betul apa itu anggaran dan manfaat anggaran itu

sendiri.

Menurut Darsono dkk (2008:1) penganggaran merupakan proses penyusunan

anggaran, yang dimulai pembuatan panitia, pengumpulan dan pengklasifikasian data,

pengajuan rencana kerja fisik dan keuangan tiap-tiap seksi, bagian, divisi,

penyusunan secara menyeluruh, merevisi, dan mengajukan kepada pimpinan puncak

untuk disetujui dan dilaksanakan.

Menurut Herawati dkk (2004:2) penganggaran merupakan suatu proses

perencanaan dan pengendalian kegiatan operasi perusahaan yang dinyatakan dalam

suatu kegiatan dan satuan uang, yang bertujuan untuk memproyeksikan operasi

perusahaan tersebut dalam proyeksi laporan keuangan. Penganggaran merupakan

komitmen manajemen yang terkait dengan harapan manajemen tentang pendapatan,

biaya dan beragam transaksi keuangan dalam jangka waktu tertentu di masa yang

Deskripsi dari perencanaan operasi perusahaan diwujudkan dalam suatu

bentuk laporan yang dikenal dengan anggaran. Menurut Munandar (2000:1) anggaran

dapat diartikan sebagai suatu rencana yang disusun secara sistematis meliputi seluruh

kegiatan perusahaan dan dinyatakan dalam unit atau satuan moneter dan berlaku

untuk jangka waktu yang akan datang. Menurut Nafarin (2008:11) anggaran

merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan

secara kuantitatif untuk jangka waktu tertentu pada umumnya dinyatakan dalam

satuan uang, tetapi juga dinyatakan dalam satuan barang/jasa.

Menurut Herawati dkk (2004:2) anggaran merupakan suatu rencana yang

disusun secara sistematis dalam bentuk angka dan dinyatakan dalam unit moneter

yang meliputi seluruh kegiatan perusahaan untuk jangka waktu tertentu di masa yang

akan datang. Menurut Adisaputro dkk (2003:6) anggaran adalah suatu pendekatan

yang formal dan sistematis daripada pelaksanaan tanggung jawab manajemen di

dalam perencanaan, koordinasi dan pengawasan. Anggaran juga dapat diartikan

semua rencana kegiatan (planning) yang dinyatakan dalam satuan uang, selama satu

periode tertentu biasanya satu tahun.

B. Fungsi dan Manfaat Anggaran

Anggaran (Budget) berfungsi sebagai tools of management dalam mencapai

sasaran-sasaran yang ditentukan. Menurut Adisaputro dkk (2003:23) anggaran

1. Sebagai alat manajemen untuk mengendalikan dan mengarahkan setiap kegiatan

dalam perusahaan agar senantiasa mengacu atau berpedoman kepada rencana yang

dibuat.

2. Sebagai alat manajemen yang berfungsi untuk mengkoordinasikan dan

mensinkronisasikan aktivitas atau kegiatan dalam perusahaan.

3. Sebagai sistem manajemen dengan tujuan agar setiap pelaksanaan kegiatan

senantiasa dikendalikan dan diarahkan kepada rencana yang ditetapkan untuk

mencapai sasaran atau hasil yang telah ditentukan dalam rencana itu.

Anggaran sebagai suatu sistem dapat pula dijadikan sebagai sarana

komunikasi dan koordinasi antarbagian yang telah disusun secara bersama-sama

untuk diterapkan dan direalisasikan demi kepentingan bersama.

Dalam prakteknya banyak perusahaan yang beroperasi tanpa membuat suatu

anggaran. Namun tanpa penyusunan suatu anggaran, perusahaan akan mengalami

kesulitan dalam mengevaluasi kinerja, kurang dapat mengoptimalkan efisiensi dan

produktivitas kerja, serta kurang dapat memanfaatkan kesempatan untuk perluasan

usaha.

Menurut Munandar dkk (2000:10) manfaat anggaran adalah sebagai berikut :

1. Sebagai pedoman kerja dengan memberikan arah serta sekaligus memberikan

target-target yang harus dicapai oleh kegiatan-kegiatan perusahaan di waktu yang

2. Sebagai alat pengkoordinasian kerja agar semua bagian-bagian yang terdapat di

dalam perusahaan dapat saling menunjang, saling bekerja sama dengan baik,

untuk menuju sasaran yang telah ditetapkan.

3. Sebagai alat pengawasan kerja dengan membandingkan antara apa yang tertuang

didalam anggaran dengan apa yang dicapai oleh realisasi kerja perusahaan,

sehingga dapat dinilai apakah perusahaan telah sukses bekerja atau kurang sukses

bekerja.

Selain itu, manfaat anggaran menurut Herawati dkk (2004:5) adalah sebagai

berikut :

1. Sebagai perencanaan terpadu atau sebagai alat merumuskan rencana perusahaan

dan untuk menjalankan pengendalian terhadap berbagai kegiatan perusahaan

secara menyeluruh.

2. Sebagai pedoman pelaksanaan perusahaan yang berguna baik bagi manajemen

puncak maupun menengah. Di samping itu, penyusunan anggaran memungkinkan

perusahaan untuk mengantisipasi perubahan dalam lingkungan dan melakukan

penyesuaian sehingga kinerja perusahaan dapat lebih baik.

3. Sebagai alat pengkoordinasian yang dapat memperbaiki koordinasi kerja intern

perusahaan. Oleh karenanya, sistem anggaran memungkinkan para manajer divisi

untuk melihat hubungan antar bagian (divisi) secara keseluruhan.

4. Sebagai alat pengawasan kerja dalam menentukan standar pemahaman yang

realistis dan analisis yang seksama terhadap kegiatan yang dilakukan oleh

5. Sebagai alat evaluasi perusahaan untuk menerapkan standar yang relevan dan

memberikan pedoman bagi perbaikan operasi perusahaan dalam menentukan

langkah-langkah yang ditempuh agar pekerjaan diselesaikan dengan baik, artinya

menggunakan sumber-sumber daya perusahaan yang dianggap paling

menguntungkan.

Fakultas Ekonomi Universitas Sumatera Utara sebagai salah satu instansi

pendidikan terbaik, sangat membutuhkan proses penganggaran guna menjalankan

kegiatan operasionalnya. Oleh karena itu, Fakultas Ekonomi USU harus memahami

betul apa-apa saja fungsi dan manfaat dari anggaran tersebut sehingga apa yang

menjadi tujuan dari instansi dapat tercapai dengan baik.

Disamping mempunyai manfaat, anggaran juga memiliki beberapa

keunggulan dan kelemahan. Menurut Herawati dkk (2004:13) keunggulan anggaran

adalah sebagai berikut :

1. Hasil yang diharapkan dari suatu rencana tertentu dapat diproyeksikan sebelum

rencana tersebut dilaksanakan.

2. Dalam penyusunan anggaran, diperlukan analisis yang sangat teliti terhadap

setiap tindakan yang akan dilakukan.

3. Anggaran merupakan penelitian untuk kerja sehingga dapat dijadikan patokan

untuk menilai baik buruknya suatu hasil yang diperoleh.

4. Anggaran memerlukan adanya dukungan organisasi yang baik sehingga setiap

5. Mengingat setiap manajer dan/atau penyelia dilibatkan dalam penyusunan

anggaran, maka memungkinkan terciptanya perasaan ikut berperan serta (sense

of participation).

Kelemahan-kelemahan anggaran menurut Herawati dkk (2004:13) adalah

sebagai berikut :

1. Dalam menyusun anggaran, penaksiran yang dipakai belum tentu tepat dengan

keadaan yang sebenarnya.

2. Seringkali keadaan yang digunakan sebagai dasar penyusunan anggaran

mengalami perkembangan yang jauh berbeda daripada yang direncanakan.

3. Karena penyusunan anggaran melibatkan banyak pihak, maka secara potensial

dapat menimbulkan persoalan-persoalan hubungan kerja (human relation) yang

dapat menghambat proses pelaksanaan anggaran.

4. Penganggaran tidak dapat terlepas dari penilaian subyektif pembuat kebijakan

(decision maker) terutama pada saat data dan informasi tidak lengkap/cukup.

Selain beberapa kelemahan anggaran yang telah disebutkan di atas, masih ada

beberapa kelemahan-kelemahan anggaran yang lain. Menurut Nafarin (2004:16)

kelemahan anggaran adalah sebagai berikut :

1. Anggaran dibuat berdasarkan taksiran dan anggapan sehingga mengandung

2. Menyusun anggaran yang cermat memerlukan waktu, uang dan tenaga yang tidak

sedikit, sehingga tidak semua perusahaan mampu menyusun anggaran secara

lengkap/ komprehensif dan akurat.

3. Pihak yang merasa dipaksa untuk melaksanakan anggaran dapat menggerutu dan

menentang, sehingga pelaksanaan anggaran dapat menjadi kurang efektif.

Pada intinya anggaran merupakan alat manajemen yang digunakan untuk

keperluan perencanaan dan pengawasan kerja instansi. Selain alat perencanaan dan

pengawasan kerja, anggaran juga merupakan alat pengkoordinasian semua

kegiatan-kegiatan instansi.

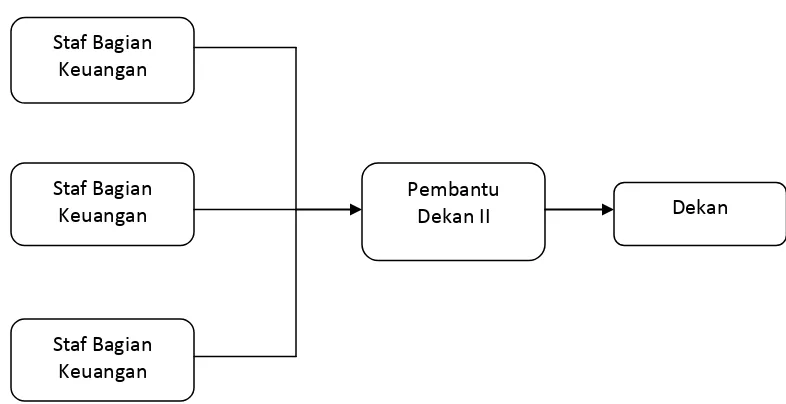

Fakultas Ekonomi Universitas Sumatera Utara menggunakan semua sumber

daya manusia yang terdapat di dalamnya untuk ikut berperan serta dalam

melaksanakan kegiatan operasional instansi tersebut. Terutama para pegawai yang

bekerja di bagian keuangan, harus dapat bekerja sama dengan baik antara staf

pegawai keuangan yang satu dengan staf pegawai keuangan yang lain. Selain itu, staf

pegawai bagian keuangan juga harus berhubungan langsung dengan Pembantu Dekan

II kemudian dilanjutkan kepada Dekan. Oleh sebab itu, proses penganggaran harus

berjalan secara kontinyu dan berkesinambungan. Jika sudah dilakukan demikian,

maka proses penganggaran dapat berjalan sesuai dengan rencana. Hubungan antara

para staf pegawai bagian keuangan dengan Pembantu Dekan II serta Dekan, dapat

Gambar 3.1 FLOW CHART PROSES PENYUSUNAN ANGGARAN FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

Sumber Data : Fakultas Ekonomi Universitas Sumatera Utara (2009)

Keterangan Gambar :

Seluruh staf bagian keuangan menyusun rencana anggaran belanja yang

diperlukan, yaitu Anggaran Belanja Pegawai, Anggaran Belanja Barang, Anggaran

Belanja Pemeliharaan, Anggaran Belanja Perjalanan dan Anggaran Belanja Modal.

Setelah selesai menyusun rencana anggaran belanja bagiannya masing-masing,

kemudian rencana anggaran tersebut disusun secara keseluruhan (Rencana Anggaran

Pendapatan dan Belanja Daftar Usulan Kegiatan Dana Masyarakat) untuk diserahkan

kepada Pembantu Dekan II. Pembantu Dekan II memeriksa keseluruhan rencana

anggaran tersebut untuk kemudian meminta persetujuan Dekan. Dekan kemudian

diharapkan, dekan memberikan persetujuan atas rencana anggaran tersebut. Jika

tidak terjadi kesesuaian antara yang diharapkan dengan rencana anggaran, maka

Dekan harus melakukan koreksi kembali.

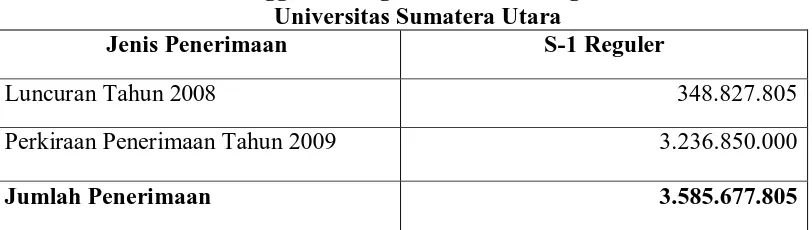

Anggaran penerimaan Program Studi S-1 Reguler Fakultas Ekonomi

Universitas Sumatera Utara Tahun Anggaran 2009, disajikan pada Tabel 3.1:

Tabel 3.1

Jumlah Penerimaan Anggaran Program Studi S-1 Reguler Fakultas Ekonomi Universitas Sumatera Utara

Jenis Penerimaan S-1 Reguler

Luncuran Tahun 2008 348.827.805

Perkiraan Penerimaan Tahun 2009 3.236.850.000

Jumlah Penerimaan 3.585.677.805

Sumber data : Fakultas Ekonomi Universitas Sumatera Utara (2009)

Penerimaan keuangan merupakan pemasukan keuangan untuk mendukung

seluruh kegiatan. Program S-1 Reguler Fakultas Ekonomi USU memiliki sumber

penerimaan dana melalui dana masyarakat berupa sumbangan

pembayaran-pembayaran pendidikan dari mahasiswa Program Studi S-1 Reguler yang diterima

setiap enam bulan sekali (satu semester). Seluruh dana tersebut digunakan untuk

belanja fakultas.

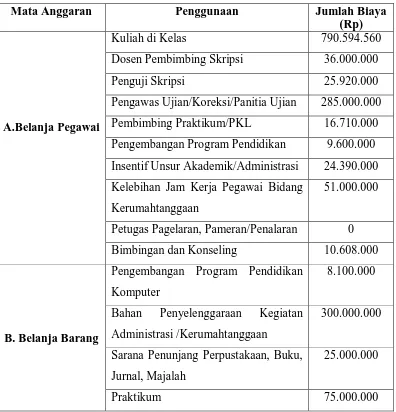

Anggaran belanja program studi S-1 Reguler Fakultas Ekonomi Universitas

Sumatera Utara merupakan rencana kegiatan belanja yang disusun berdasarkan

Bagian Keuangan beserta Pembantu Dekan II untuk kemudian disetujui oleh Dekan

(Tabel 3.2).

Tabel 3.2

Anggaran Belanja Program Studi S-1 Reguler Fakultas Ekonomi Universitas Sumatera Utara 2009

Mata Anggaran Penggunaan Jumlah Biaya

(Rp)

A.Belanja Pegawai

Kuliah di Kelas 790.594.560

Dosen Pembimbing Skripsi 36.000.000

Penguji Skripsi 25.920.000

Pengawas Ujian/Koreksi/Panitia Ujian 285.000.000

Pembimbing Praktikum/PKL 16.710.000

Pengembangan Program Pendidikan 9.600.000

Insentif Unsur Akademik/Administrasi 24.390.000

Kelebihan Jam Kerja Pegawai Bidang

Kerumahtanggaan

51.000.000

Petugas Pagelaran, Pameran/Penalaran 0

Bimbingan dan Konseling 10.608.000

B. Belanja Barang

Sarana Penunjang Perpustakaan, Buku,

Jurnal, Majalah

25.000.000

Lanjutan Tabel 3.2

C. Belanja Pemeliharaan

Pemeliharaan Gedung dan Bangunan 130.872.294

Pemeliharaan Barang, Peralatan dan Mesin

Pengadaan barang-barang inventaris kantor

251.000.000

Sumber data : Fakultas Ekonomi Universitas Sumatera Utara

Seluruh anggaran yang berupa rencana tersebut disusun berdasarkan

pertimbangan – pertimbangan yang telah didiskusikan bersama oleh Tim penyusun

anggaran, termasuk staf bagian keuangan Program S-1 Reguler beserta Pembantu

Dekan II dan Dekan sebagai penyetuju akhir rencana anggaran di Fakultas Ekonomi

Universitas Sumatera Utara.

C. Fungsi Anggaran Sebagai Alat Perencanaan

Anggaran hampir selalu merupakan bagian penting dari proses perencanaan,

karena anggaran menuntut keputusan mengenai pengalokasian sumber dana demi

tercapainya tujuan. Anggaran yang direncanakan dengan baik akan menyelaraskan

strategi dan struktur organisasi, manajemen dan personilnya, serta tugas-tugas yang

perlu diselesaikan. Anggaran berfungsi sebagai alat yang dipakai dalam perencanaan

dan pengawasan keuangan dalam bentuk kuantitatif dan operasional instansi.

Secara garis besar, fungsi anggaran sebagai alat perencanaan menurut

1. Mendasarkan kegiatan pada penyelidikan dan studi penelitian. Anggaran akan

bermanfaat untuk membantu manajemen dalam meneliti dan mempelajari

masalah yang berhubungan dengan kegiatan yang dilakukan. Dengan kata lain,

sebelum merencanakan kegiatan manajemen akan mengadakan penelitian dan

pengamatan terlebih dahulu. The habit of making plans will benefit every activity

atau kebiasaan membuat rencana akan menguntungkan semua kegiatan.

2. Mencurahkan seluruh perhatian dan tenaga dalam menentukan

arah/kebijaksanaan/kegiatan yang paling menguntungkan perusahaan.

3. Membantu atau menunjang kebijaksanaan-kebijaksanaan (policies) perusahaan

dalam menentukan arah/tujuan/sasaran yang diinginkan. Anggaran dapat

membantu manajemen dalam menentukan pilihan : mana tujuan yang dapat

dilaksanakan dan mana yang tidak.

4. Membantu menstabilkan kondisi kerja di perusahaan, antara lain dengan

membuat perencanaan, baik mengenai kesejahteraan karyawan maupun

perencanaan kebutuhan tenaga kerja ataupun kesejahteraannya akan berdampak

pada ketidakstabilan atau keresahan.

5. Dapat membantu meningkatkan penggunaan peralatan kerja secara lebih efektif

dan efisien, antara lain dengan dibuatnya perencanaan yang rinci dan peraturan

penggunaannya. Dengan demikian, profit yang tinggi dapat tercapai sebagai

Perencanaan memberi petunjuk kepada manajemen dalam mengambil

keputusan yang bersifat operasional. Perencanaan dibedakan menjadi perencanaan

strategis dan taktis. Perencanaan strategis sering diartikan sebagai perencanaan

jangka panjang dan biasanya menyangkut kegiatan secara umum dengan

menitikberatkan pada tujuan. Perencanaan taktis merupakan perencanaan jangka

pendek yang menyangkut kegiatan secara terinci dan menitikberatkan pada cara

untuk mencapai tujuan.

Menurut Harahap (2001:64) perencanaan merupakan fungsi menetapkan

kegiatan apa yang akan dilaksanakan di masa yang akan datang untuk mencapai

tujuan yang telah ditetapkan. Menurut Welsch dkk (2000:3) perencanaan merupakan

suatu proses mengembangkan tujuan perusahaan dan memilih kegiatan-kegiatan yang

akan dilakukan di masa yang akan datang untuk mencapai tujuan tersebut. Pada

dasarnya perencanaan yang baik dapat menjadi alat bantu bagi manajemen dalam

mengukur produktivitas dan efisiensi dalam mencapai sasaran perusahaan.

Menurut Harahap (2001:68) agar suatu perencanaan dapat berjalan lancar

maka perencanaan tersebut harus memenuhi syarat sebagai berikut :

1. Perencanaan harus memahami tujuan yang ingin dicapai.

2. Memulai tujuan dengan tepat dan proses penyusunannya dimulai dari atas.

3. Rencana harus konsisten.

4. Komunikasi harus baik, instruksi lengkap dan efektif.

6. Harus melibatkan partisipasi semua orang.

7. Harus terintegrasi dengan tujuan lainnya.

8. Harus disadari keterbatasan yang ada dalam perusahaan.

Pada umumnya, banyak perusahaan menggunakan jenis anggaran strategis

guna menjalankan kegiatan operasionalnya. Termasuk juga Fakultas Ekonomi

Universitas Sumatera Utara sebagai instansi yang bergerak di bidang pendidikan

tinggi. Fakultas Ekonomi USU menginginkan tujuan dari instansi dapat tercapai

melalui perencanaan jangka panjang menyangkut kegiatan secara umum, misalnya

dalam meningkatkan taraf pendidikan masyarakat luas. Dari sana dapat dilihat bahwa

Fakultas Ekonomi USU bisa mencapai tujuannya sebagai instansi bidang pendidikan

secara universal. Untuk itu, Fakultas Ekonomi USU harus memenuhi beberapa

persyaratan dalam membuat suatu perencanaan agar dapat berjalan dengan lancar.

D. Manfaat Anggaran sebagai Alat Perencanaan

Manfaat anggaran sebagai alat perencanaan dapat dilihat dalam Tabel 3.3 di

bawah ini dan akan disertakan dengan ciri-cirinya.

Tabel 3.3

Manfaat dan Ciri-Ciri Anggaran

Manfaat Ciri-ciri

1. Anggaran sebagai alat

penaksir

• Anggaran bersifat statis (fixed). • Tidak ada rekening selisih biaya.

luar sistem akuntansi.

2. Anggaran sebagai

plafon, sekaligus alat

pengukur otorisasi

pengeluaran dana/kas

• Anggaran bersifat statis (fixed).

• Diberi peluang kemungkinan pengalihan

pos biaya.

• Perlu alat monitor untuk mengetahui

pengeluaran dana yang sudah terjadi.

• Analisis penyimpangan biaya dilakukan di

luar sistem akuntansi.

3. Anggaran sebagai

pengukur efisiensi

• Anggaran bersifat dinamis.

• Perhitungan anggaran atas dasar angka

standar.

• Biaya terkorelasi dengan penghasilan

penjualan/produksi.

• Adanya rekening selisih biaya sebagai

dasar analisis varience.

• Perlunya monitoring pengeluaran dana/kas.

• Dapat dilakukan analisis varience secara

valid.

Sumber : Adisaputro, 2003:20

Menurut Adisaputro dkk (2003:21) anggaran sebagai alat penaksir merupakan

yang paling awal dari fungsi anggaran sebagai alat perencanaan. Sekali anggaran

disusun dan disahkan pada awal tahun, tidak lagi dilakukan pengubahan-pengubahan.

Bilamana terjadi pengubahan dalam kondisi tertentu, realisasinya akan berjalan

Menurut Adisaputro dkk (2003:22) anggaran sebagai plafon sekaligus alat

pengatur otorisasi pengeluaran dana/kas merupakan anggaran biaya yang lebih

dikaitkan dengan jumlah biaya keseluruhan, bukan pada masing-masing jenis biaya.

Oleh karena itu, dimungkinkan adanya pengalihan pos-pos biaya selama plafon biaya

keseluruhan belum terlampaui.

Menurut Adisaputro dkk (2003:22) anggaran sebagai pengukur efisiensi

merupakan angka-angka standar multiplier yang akurat. Oleh karena itu, anggaran

dengan mudah dapat disesuaikan dengan tingkat kegiatan, dan tak perlu khawatir

pengubahannya bersifat berlebihan ataupun terlalu minim. Jumlah anggaran yang

didasarkan atas angka standar yang benar juga berfungsi sebagai alat penilai efisiensi,

karena angka standar yang dipakai memang efektif dan feasible. Dengan demikian,

selisih biaya (analisis varience) dapat dinilai sebagai penyimpangan dari yang

seharusnya.

Dasar Penyusunan Anggaran sebagai Alat Perencanaan

Menurut Adisaputro dkk (2003:23) untuk menyusun suatu anggaran

perusahaan sebagai alat perencanaan, maka anggaran itu harus realistis,

fleksibel/luwes dan kontinyu. Realistis berarti tidak terlalu optimis dan tidak pula

terlalu pesimis. Fleksibel/luwes berarti tidak terlalu kaku, mempunyai peluang untuk

disesuaikan dengan keadaan yang mungkin berubah. Kontinyu berarti dilaksanakan

Dalam menyusun anggaran, perusahaan harus yakin akan kemampuan dirinya,

mampu mengendalikan berbagai relevan variabel dalam mencapai tujuan, mampu

melaksanakan sistem manajemen ilmiah, mampu berkomunikasi secara efektif,

mampu memberikan motivasi kepada anggota dan mampu mendorong adanya

partisipasi.

Dalam prakteknya, menurut Adisaputro dkk (2003:12) menyusun anggaran

sebagai alat perencanaan dibagi dalam dua kategori yaitu sebagai berikut :

1. Fixed Budget

Fixed Budget adalah budget/anggaran yang disusun untuk suatu periode

tertentu ketika volume (output) produksi sudah ditentukan dan berdasarkan volume

itu dibuat rencana revenue, cost dan expense. Anggaran seperti ini agak sulit untuk

diterapkan dalam praktek. Cara ini baru dipakai apabila asumsi dasar yang digunakan

oleh perusahaan dalam menyusun anggaran tidak berubah sama sekali. Artinya,

pedoman yang dipakai sebagai landasan dalam menyusun anggaran sudah dianggap

kuat dan tidak peru diubah lagi. Jadi, yang tercantum dalam mata anggaran dapat

direalisasikan dan yang tidak tercantum tidak direalisasikan.

2. Flexible/Continous Budget

Flexible/Continous Budget adalah anggaran yang disusun berdasarkan dua

a. Disusun untuk periode dan volume tertentu, serta berdasarkan volume

mana dibuat perkiraan besarnya penerimaan, biaya dan beban;

b. Untuk menilai apakah asumsi-asumsi dasar masih dapat dipakai atau tidak,

secara periodik dilakukan penilaian kembali (review) guna mengetahui

perlu atau tidaknya diadakan perubahan.

Dalam menyusun kedua macam anggaran ini, faktor dimensi waktu juga perlu

diperhatikan : baik masa lalu, masa kini maupun masa datang. Ketiga dimensi waktu

itu saling berhubungan dan saling mempengaruhi, sehingga baik saat anggaran

disusun maupun hasil yang ingin dicapai akan ditentukan oleh ketiga faktor itu.

Fakultas Ekonomi Universitas Sumatera Utara dalam menjalankan kegiatan

operasionalnya terlebih dahulu menyusun anggaran. Penyusunan anggaran ini

dimaksudkan sebagai proses penetapan peran serta dalam usaha pencapaian tujuan

instansi. Dengan kata lain, penyusunan rencana anggaran harus mengikutsertakan

semua bagian dalam instansi sehingga akan terjalin hubungan/koordinasi yang baik.

Fakultas Ekonomi Universitas Sumatera Utara menggunakan beberapa dasar dalam

penyusunan perencanaan anggaran, yaitu :

1. Anggaran Tahun Lalu

Salah satu pertimbangan di dalam penyusunan anggaran tahun yang akan datang

2. Realisasi Tahun Berjalan

Realisasi tahun berjalan merupakan hal yang paling penting diperhatikan dalam

menyusun anggaran, karena angka-angka dalam realisasi merupakan data yang

akurat.

3. Ramalan Yang Akan Datang

Ramalan yang dimaksud adalah hal-hal yang kemungkinan akan terjadi pada masa

yang akan datang yang disesuaikan, sehingga anggaran yang disusun nantinya

mendekati realisasi yang diinginkan.

Dalam penyusunan anggaran ini, Fakultas Ekonomi Universitas Sumatera

Utara mengadakan analisis-analisis. Adapun analisis-analisis tersebut antara lain:

1. Analisis terhadap pendapatan-pendapatan langsung yang mungkin akan didapat

dan berhubungan langsung dengan operasi normal instansi.

2. Analisis terhadap biaya-biaya langsung yang mungkin akan didapat dan

berhubungan langsung dengan operasi normal instansi.

3. Analisis terhadap biaya-biaya yang terjadi di instansi yang naik turunnya biaya

tersebut tanpa dipengaruhi oleh volume kegiatan.

4. Analisis terhadap biaya-biaya yang mungkin terjadi dan hal ini tidak dalam

operasi normal kegiatan instansi.

Anggaran yang disusun Fakultas Ekonomi Universitas Sumatera Utara

Dekan II hingga Dekan dalam penyusunan programnya. Anggaran yang telah

disahkan merupakan suatu komitmen atau kesanggupan untuk melaksanakan rencana

yang telah dianggarkan untuk menjalankan operasional perusahaan selanjutnya.

Selama proses penyusunan anggaran hubungan antara pimpinan dan anggota akan

sangat membantu dalam penentuan dan integrasi kegiatan-kegiatan yang akan

dilaksanakan oleh semua anggota organisasi.

Penyusunan anggaran Fakultas Ekonomi Universitas Sumatera Utara

dituangkan dalam Rencana Anggaran Pendapatan dan Belanja Daftar Usulan

Kegiatan Dana Masyarakat (DUK-DM) yang kemudian disetujui oleh Dekan sebagai

pedoman kerja instansi. Rencana anggaran tersebut meliputi :

a. Belanja Pegawai

Terdiri dari : Pendidikan, Penelitian, Pengabdian pada Masyarakat, Pembinaan dan

Pelayanan Kesejahteraan Mahasiswa, Pembinaan Kerumahtanggaan dan Lingkungan

Kampus.

b. Belanja Barang

Terdiri dari : Pendidikan, Penelitian, Pengabdian pada Masyarakat, Pembinaan dan

Pelayanan Kesejahteraan Mahasiswa, Pembinaan Kerumahtanggaan dan Lingkungan

c. Belanja Pemeliharaan

Terdiri dari : Pendidikan, Penelitian, Pengabdian pada Masyarakat, Pembinaan dan

Pelayanan Kesejahteraan Mahasiswa, Pembinaan Kerumahtanggaan dan Lingkungan

Kampus.

d. Belanja Perjalanan

Terdiri dari : Pendidikan, Penelitian, Pengabdian pada Masyarakat, Pembinaan dan

Pelayanan Kesejahteraan Mahasiswa, Pembinaan Kerumahtanggaan dan Lingkungan

Kampus.

e. Belanja Modal

Terdiri dari : Pendidikan, Penelitian, Pengabdian pada Masyarakat, Pembinaan dan

Pelayanan Kesejahteraan Mahasiswa, Pembinaan Kerumahtanggaan dan Lingkungan

Kampus.

E. Fungsi dari Anggaran Belanja sebagai Alat Perencanaan pada Program

Studi S-1 Reguler Fakultas Ekonomi Universitas Sumatera Utara

Anggaran Belanja harus direncanakan terlebih dahulu guna mendapatkan

perencanaan yang baik dan mencapai sasaran sesuai dengan apa yang diharapkan oleh

Fungsi dari anggaran belanja sebagai alat perencanaan pada program S-1

Reguler pada Fakultas Ekonomi USU adalah sebagai berikut :

1. Untuk mengetahui seberapa besar jumlah pengeluaran/belanja yang

dikeluarkan untuk membiayai kebutuhan program S-1 Reguler Fakultas

Ekonomi USU.

2. Untuk merencanakan dana/kas yang tersedia guna memenuhi setiap

keperluan-keperluan program S-1 Reguler Fakultas Ekonomi USU.

3. Untuk melihat berapa jumlah sisa dana/kas dari anggaran tahun lalu yang

kemudian bisa direalisasikan untuk memenuhi kebutuhan tahun yang akan

datang.

4. Untuk melihat anggaran belanja tersebut sudah digunakan dengan baik dan

benar atau sudah dipakai untuk kebutuhan program S-1 Reguler, seperti untuk

belanja pegawai, belanja barang, belanja pemeliharaan, belanja perjalanan dan

belanja modal.

5. Untuk menilai kinerja dari semua staff bagian keuangan, apakah sudah

mampu dalam merancang suatu perencanaan bidang keuangan untuk

menjalankan kegiatan operasional instansi masa yang akan datang.

Dari Tabel 3.2 dapat disimpulkan bahwa, instansi atau lembaga merencanakan

anggaran sebesar Rp 790.594.560 untuk penggunaan “Kuliah di kelas”. Hal ini

dikarenakan di tahun anggaran 2009 pihak manajemen (Dekan beserta tim penyusun

yang disertai dengan peningkatan jumlah dosen pengajar di masing – masing bidang

program studi S-1 Reguler.

1. Belanja pegawai

Penggunaan “Dosen Pembimbing Skripsi” direncanakan sebesar Rp

36.000.000. Dekan beserta tim penyusun anggaran merencanakan anggaran ini guna

memenuhi keinginan dan pencapaian target kelulusan mahasiswa Program S-1

Reguler di tahun 2009. Dimana untuk mencapai target kelulusan tersebut pihak

manajemen anggaran harus merencanakan anggaran untuk penggunaan dosen

pembimbing skripsi.

Tim penyusun anggaran merencanakan biaya anggaran untuk penggunaan

“Penguji Skripsi” sebesar Rp 25.920.000. Hal ini dikarenakan program studi S-1

Reguler memerlukan dosen penguji skripsi sebagai tim penilai atau penguji skripsi

bagi mahasiswa yang akan meja hijau yang merupakan salah satu syarat bagi

mahasiswa yang akan menyelesaikan gelar sarjana.

Penggunaan “Pengawas Ujian/Koreksi/Panitia Ujian” untuk tahun anggaran

2009 direncanakan sebesar Rp 285.000.000. Untuk pembiayaan setiap ujian, baik itu

ujian tengah semester maupun ujian akhir semester agar proses ujian dapat berjalan

dengan lancar sesuai dengan apa yang telah diharapkan.

Tim penyusun anggaran merencanakan penggunaan “Pembimbing

Praktikum/PKL” sebesar Rp 16.710.000. Hal ini berdasarkan pertimbangan yang

yang akan menjalani masa PKL sebagai bahan penyusunan skripsi mereka

memerlukan adanya pembimbing yang akan memberikan bimbingan kepada

mahasiswa dalam melaksanakan kegiatan magang/praktek kerja lapangan agar dapat

menghasilkan lulusan yang berkualitas.

Penggunaan “Pengembangan Program Pendidikan” direncanakan sebesar Rp

9.600.000. Anggaran ini direncanakan atas dasar pertimbangan bahwa program

pendidikan pada program studi S-1 Reguler harus dikembangkan di tahun 2009 untuk

meningkatkan mutu pendidikan mahasiswa pada program S-1 Reguler pada Fakultas

Ekonomi USU.

Tim penyusun anggaran merencanakan penggunaan “Insentif Unsur

Akademik/Administrasi” sebesar Rp 24.390.000. Anggaran ini direncanakan untuk

meningkatkan kinerja para unsur akademik/administrasi untuk kelancaran pembinaan

kerumahtanggaan lingkungan kampus.

Penggunaan “Kelebihan Jam Kerja Pegawai Bidang Kerumahtanggaan”

direncanakan sebesar Rp 51.000.000. Hal ini dikarenakan banyaknya jenis pekerjaan

yang harus diselesaikan dengan efektif dan efisien. Dan hal ini diperlukan jam kerja

lebih bagi para pegawai.

Penggunaan “Pagelaran, Pameran atau Penalaran” tidak direncanakan

anggarannya. Rencana anggaran untuk penggunaan tersebut merupakan perencanaan

anggaran yang tidak baik, karena di tahun 2009 tidak akan ada pagelaran/pameran

Tim penyusun anggaran merencanakan biaya anggaran untuk penggunaan

“Bimbingan dan Konseling” sebesar Rp 10.608.000. Hal ini dikarenakan pada

program studi S-1 Reguler diperlukan adanya bimbingan dan konseling bagi

mahasiswa yang bermasalah, sehingga mahasiswa tersebut dapat diarahkan menjadi

lebih baik.

2. Belanja Barang

Penggunaan “Pengembangan Program Pendidikan Komputer” direncanakan

sebesar Rp 8.100.000. Anggaran ini direncanakan atas dasar pertimbangan bahwa

program pendidikan komputer pada Program Studi S-1 Reguler harus dikembangkan

di tahun 2009. Dalam hal ini dilakukan pengembangan dengan meningkatkan barang

inventaris pendidikan komputer seperti monitor, CPU, printer, ataupun software –

software.

Penggunaan “Bahan Penyelenggaraan Kegiatan Administrasi/

Kerumahtanggaan” sebesar Rp 300.000.000. Rencana anggaran tersebut

direncanakan guna memenuhi kelengkapan bahan-bahan yang dibutuhkan demi

kelancaran penyelenggaraan kegiatan administrasi/kerumahtanggaan.

Penggunaan “Sarana Penunjang Perpustakaan, Buku, Jurnal, dan Majalah”

sebesar Rp 25.000.000. Dekan beserta tim penyusun anggaran merencanakan

anggaran ini guna memenuhi kelengkapan buku, jurnal, dan majalah di perpustakaan

Fakultas Ekonomi USU, dimana untuk mempermudah mahasiswa dalam memperoleh

Penggunaan “Praktikum” direncanakan oleh tim penyusun anggaran sebesar

Rp 75.000.000. Hal ini dikarenakan bahwa rencana tersebut guna mencapai sasaran

program studi S-1 Reguler untuk menghasilkan mahasiswa program S-1 Reguler

yang terampil dan kompeten di bidangnya.

3. Belanja Pemeliharaan

Penggunaan “Pemeliharaan Gedung dan Bangunan” direncanakan sebesar Rp

130.872.294. Hal ini dikarenakan biaya-biaya tersebut telah diprediksikan dengan

melihat kondisi gedung dan bangunan yang dibutuhkan instansi khususnya program

studi S-1 Reguler selama satu tahun berjalan masih memerlukan perawatan intensif.

Penggunaan “Pemeliharaan Barang, Peralatan, Mesin” direncanakan sebesar

Rp 30.000.000. Hal ini dikarenakan inventaris dan peralatan penunjang fakultas

memerlukan pemeliharaan dengan dana yang tidak sedikit dan agar fasilitas fakultas

yang akan dan telah digunakan oleh para mahasiswa program S-1 Reguler dapat

terpenuhi dengan baik agar tercipta suasana nyaman bagi program S-1 Reguler.

4. Belanja Perjalanan

Penggunaan “Perjalanan Dinas Penyelenggaraan Pendidikan dan

Kerumahtanggaan” direncanakan oleh tim manajemen sebesar Rp 145.000.000. Hal

ini dikarenakan adanya dinas tugas bagi para dosen dan pegawai fakultas khususnya

dosen pengajar di program studi S-1 Reguler untuk meningkatkan prestasi kerja

meningkatkan prestasi dosen/tenaga pengajar di program studi S-1 Reguler Fakultas

Ekonomi. Selain itu juga Fakultas Ekonomi USU juga ingin meningkatkan jaringan

dan kerjasama dengan institusi swasta dan pemerintah serta organisasi profesional

dan lembaga lain terkait yang bertaraf nasional dan internasional.

5. Belanja Modal

Penggunaan “Pengadaan Barang-Barang Inventaris Kantor” direncanakan

sebesar Rp 251.000.000. Hal ini dikarenakan terbatasnya barang-barang inventaris

kantor yang ada sehingga dibutuhkan penambahan barang-barang inventaris kantor

demi kelancaran para pegawai dalam menyelesaikan tugasnya.

Dilihat dari seluruh anggaran yang direncanakan beserta penggunaannya,

menunjukkan bahwa jumlah biaya anggaran terbesar direncanakan untuk Program S1

Reguler tahun anggaran 2009 adalah penggunaan “Kuliah di Kelas”, yaitu sebesar

Rp 790.594.560. Hal ini telah direncanakan oleh tim manajemen keuangan,

dikarenakan Fakultas Ekonomi sebagai lembaga tinggi pendidikan ingin selalu

meningkatkan kualitas proses belajar-mengajar dengan memberikan pelayanan yang

baik dan itu semua tentunya memerlukan biaya yang tidak sedikit.

Dari anggaran yang telah disusun ada beberapa penggunaan yang tidak

direncanakan biaya anggarannya. Hal ini dikarenakan penggunaan tersebut

Penyusunan keseluruhan anggaran telah didiskusikan bersama oleh tim

penyusun anggaran dan diperiksa kembali oleh Dekan sebagai pimpinan instansi

BAB IV

PENUTUP

Dari hasil pembahasan pada beberapa bab sebelumnya, maka dapat

disimpulkan bahwa fungsi anggaran telah digunakan dengan baik pada Fakultas

Ekonomi Universitas Sumatera Utara. Pada bab ini akan dikemukakan beberapa

kesimpulan dan saran yang dianggap tepat dan dapat bermanfaat bagi pihak instansi

yang akan digunakan sebagai acuan perencanaan anggaran belanja instansi untuk

tahun-tahun berikutnya.

A.Kesimpulan

Setelah membahas permasalahan di atas, maka dapat ditarik kesimpulan

sebagai berikut :

1. Anggaran belanja berfungsi sebagai pedoman, alat perencanaan,

pengkoordinasian dan pengawasan kerja yang dibutuhkan instansi dalam

menjalankan kegiatan operasionalnya untuk mencapai tujuan organisasi.

2. Anggaran belanja sangat dibutuhkan untuk menentukan seberapa besar

biaya-biaya yang harus dikeluarkan guna memenuhi setiap kebutuhan perusahaan,

dalam hal ini Fakultas Ekonomi Universitas Sumatera Utara.

3. Fungsi anggaran belanja sebagai alat perencanaan pada Program S-1 Reguler

perencanaan anggaran yang dituangkan dalam Rencana Anggaran Pendapatan dan

Belanja Daftar Usulan Kegiatan Dana Masyarakat (DUK-DM).

B.Saran

Setelah mengkaji kinerja instansi dalam menyusun anggaran belanja dan

merencanakan anggaran tersebut, penulis mencoba memberikan beberapa saran

sebagai berikut :

1. Mengingat pentingnya fungsi anggaran belanja, maka sebaiknya anggaran disusun

secara teliti sehingga benar-benar menjadi pedoman kerja.

2. Agar anggaran belanja dapat memenuhi fungsinya sebagai alat perencanaan,

masih perlu diadakan peningkatan dalam hal kegiatan dan analisis.

3. Dalam upaya mewujudkan tujuan instansi yang sebenarnya, maka kiranya perlu

diambil beberapa kebijaksanaan agar instansi mampu memperhitungkan

estimasi-estimasi kejadian pada masa yang akan datang sehingga realisasi dengan