UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 EKSTENSI MEDAN

SKRIPSI

PENGENDALIAN INTERN ATAS PERSEDIAAN PADA

PT. INDOTERAS SUMATERA MEDAN

Oleh :

Nama : Hesti Armaya Manik NIM : 040522054

Departemen : Akuntansi

Guna Memenuhi Salah Satu Syarat Untuk

Memperoleh Gelar Sarjana Ekonomi

2009

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul :

“ Pengendalian Intern Atas Persediaan Pada PT.Indoteras Sumatera Medan”

adalah benar hasil kerja saya sendiri dan judul yang dimaksud belum pernah dimuat,dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program S-1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh,telah dinyatakan dengan jelas, benar adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, februari 2009 Yang Membuat Pernyataan

Hesti Armaya Manik NIM : 040522054

KATA PENGANTAR

Assalamualaikum wr.wb

Syukur alhamdulillah penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayahNya, serat senantiasa memberikan kesehatan, kemampuan dan kekuatan kepada penulis sehingga dapat menyelesaikan skripsi dengan judul : “ Pengendalian Intern atas Persediaan pada PT.Indoteras Sumatera Medan “.

Terimakasih kepada kedua orang tua saya Ayahanda Dulrahman Manik dan Ibunda Syamsiar yang telah banyak mendoakan penulis. Kepada seluruh keluarga dan adik-adik saya yang telah banyak juga memberikam motivasi sehingga penulisan skripsi ini bisa di selesaikan .

Dalam penulisan skripsis ini, penulis banyak mendapat bantuan dan bimbingan dari berbagai pihak berupa dukungan moril, materil dan spiritual. Oleh karena itu dalam kesempatan ini penulis menyampaikan banyak terimakasih kepada pihak-pihak yang telah meberikan bantuan terutama kepada :

1. Bapak Drs.Jhon Tafbu Ritonga, Mec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad,Msi,Ak selaku Ketua Departemen Akuntansi Fakultas Ekonomi Unversitas Sumatera Utara.

3. Bapak Fahmi Natigor Nst,SE,M.Acc,Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Unversitas Sumatera Utara.

4. Ibu Dra.Naleni Indra,Ak,MM selaku Dosen Pembimbing yang telah banyak memberikan bimbingan dan arahan kepada penulis untuk menyelesaikan skripsi ini.

5. Bapak Drs.Chairul Nazwar,MM dan Ibu Dra.Narumondang B.Siregar,MM selaku penguji yang telah banyak memberikan kritik dan saran kepada penulis untuk menyempurnakan skripsi ini.

6. Dosen Wali Penulis Ibu Dra.Sri Mulyani,MBA

7. Bapak dan Ibu Staff Pengajar Fakultas Ekonomi Unversitas Sumatera Utara yang telah banyak memberikan pengajaran dan bimbingan semasa

perkuliahan, serta Staff Pegawai Fakultas Ekonomi Unversitas Sumatera Utara yang telah banyak membantu birokrasi administrasi selama penyusunan skripsi.

8. Kepada para karyawan PT.Indoteras Sumatera Medan yang telah banyak membantu penulis memberikan data untuk penyusunan skripsi.

9. Kepada mama papa ayahanda Dulrahman Manik dan Ibunda Syamsiar yang telah banyak memberikan doa, dan adik-adik Dira Febriani Manik,SH dan Hendra Kurniawan Manik yang telah banyak memberikan motivasi kepada penulis.

10. Kepada Mas Gunawan yang selama ini telah memberikan semangat untuk bias cepat menyelesaikan skripsi ini.

11. Kepada semua teman-teman kuliah,teman-teman kerja dan teman-teman yang lain yang telah banyak memberikan bantuannya.

Akhir kata penulis mengharapkan semoga skripsi ini dapat bermanfaat bagi semua pihak yang memerlukannya.Wassalammualaikum wr.wb.

Medan, Februari 2009 Penulis,

Hesti Armaya Manik NIM : 040522054

ABSTRAK

PT Indoteras Sumatera Medan merupakan perusahaan yang bergerak di bidang penjualan oli mesin untuk mesin operasional dengan berbagai merek dan jenis. Metode penelitian persediaan yang digunakan perusahaan adalah metode rata-rata (average). Penelitian ini bertujuan untuk mengetahui apakah pengendalian intern atas persediaan yang ditetapkan perusahaan dapat mencegah terjadinya kecurangan.

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah wawancara dan dokumentasi. Metode analisis data yang digunakan adalah metode deskriptif.

Berdasarkan hasil penelitian, maka dapat dikemukakan bahwa pengendalian intern atas persediaan pada perusahaan belum berjalan dengan baik, karena jumlah karyawan yang bertugas di bagian gudang masih sedikit dan belum diimbangi dengan kegiatan yang terjadi di gudang, sering terjadi kehilangan barang dan kecurangan dalam manipulasi data persediaan dan jumlah persediaan yang dilaporkan oleh bagian gudang sering tidak sesuai dengan jumlah persediaan yang dicatat oleh bagian akuntansi. Berdasarkan hasil analisa penelitian yang dilakukan juga, diperoleh bahwa nilai persediaan akhir perusahaan adalah sebesar Rp 401.287.292 dengan laba kotor yang diperoleh sebesar Rp 1.822.834.052. Perolehan nilai persediaan akhir dan laba kotor ini lebih kecil dibandingkan penggunaan metode penilaian persediaan FIFO.

Kata kunci : Pengendalian intern atas persediaan

ABSTRACT

PT Indoteras Sumatera Medan represent company which active in sale of machine oli for the machine of operational with various type and brand. Method research of used by supply company is average method. This research aim is to know do internal control of specified supply company can prevent the happening of insincerity.

Technique data collecting which is used in this research is documentation and interview. Method analyse data that used is descriptive method.

Pursuant to result of research, hence can be told that internal control of supply at company not yet walked better, because amount of commisioned employees in part of warehouse still a few/little and not yet been made balance to with activity that happened in bond, often happened losing of insincerity and goods in supply data manipulation and supply amount reported by part of warehouse often disagree with amount of supply noted by part of accountancy. Pursuant to result of conducted research analysis also, obtained that final supply value of company is equal to Rp 401.287.292 with obtained gross profit equal to Rp 1.822.834.052. Acquirement of final supply value and this compared to smaller gross profit of usage of method assessment of supply of FIFO

Keyword : Internal control of supply

DAFTAR ISI

Halaman

PERNYATAAN... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I: PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Batasan Masalah... 2

C. Perumusan Masalah... 2

D. Tujuan dan Manfaat Penelitian ... 2

1. Tujuan Penelitian ... 2

2. Manfaat Penelitian ... 3

BAB II: TINJAUAN PUSTAKA ... 4

A. Pengertian Persediaan ... 4

B. Metode Penilaian dan Pencatatan Persediaan ... 13

C. Pengertian Pengendalian Intern ... 25

D. Unsur-Unsur Pengendalian Intern... 26

E. Pengendalian Intern Persediaan ... 31

F. Kerangka Konseptual ... 38

BAB III: METODE PENELITIAN ... 39

A. Jenis, Tempat dan Waktu Penelitian ... 39

B. Jenis Data ... 39

C. Teknik Pengumpulan Data ... 39

D. Metode Analisis Data ... 40

BAB IV: HASIL PENELITIAN ... 41

A. Data Penelitian ... 41

1. Gambaran Umum Perusahaan ... 41

a. Sejarah Singkat Perusahaan... 41

b. Struktur Organisasi Perusahaan... 42

2. Metode Penilaian Persediaan Preusan ... 46

3. Pengendalian Intern Atas Persediaan ... 46

B. Analisa Hasil Penelitian - Pengendalian Intern Persediaan ... 51

BAB V: KESIMPULAN DAN SARAN ... 57

A. Kesimpulan... 57

B. Saran ... 58

DAFTAR PUSTAKA ... 59 LAMPIRAN

DAFTAR TABEL

Nomor Judul Tabel Halaman

Tabel 2.1 Contoh Data Transaksi ... 18

Tabel 2.2 Sistem Perpetual FIFO ... 18

Tabel 2.3 Sistem Perpetual LIFO ... 20

Tabel 2.4 Sistem Perpetual Average ... 21

Tabel 2.5 Sistem Periodik Average ... 23

Tabel 2.6 Perhitungan Laba Rugi Sistem Perpetual ... 24

Tabel 2.7 Perhitungan Laba Rugi SistemPeriodik ... 25

Tabel 4.1 Data Pembelian Tahun 2007 ... 50

Tabel 4.2 Data Penjualan Tahun 2007 ... 50

Tabel 4.3 Data Persediaan Tahun 2007 ... 51

Tabel 4.4 Data Persediaan dengan Metode FIFO ... 53

Tabel 4.5 Data Persediaan dengan Metode LIFO ... 54

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Unsur-Unsur Pengendalian Intern ... 27 Gambar 2.2 Kerangka Konseptual ... 38 Gambar 4.1 Struktur Organisasi PT.Indoteras Sumatera Medan ... 43

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Di dalam suatu perusahaan dagang maupun perusahaan manufaktur, persediaan umumnya berjumlah cukup besar. Persediaan yang dimiliki perusahaan mempunyai sifat yang berbeda dengan aktiva yang lain karena persediaan dimiliki dengan tujuan untuk dijual kembali. Penjualan tersebut diharapkan perusahaan akan memperoleh laba sehingga kelangsungan hidup perusahaan dapat terjamin. Persediaan merupakan bagian aktiva lancar yang penting karena jumlahnya yang cukup besar dan dapat mempengaruhi keuangan perusahaan, oleh karena itu, perlu dilakukan pengendalian intern (internal control) pada persediaan. Pengendalian intern atas persediaan dapat dilakukan dengan melakukan pengawasan fisik, pengawasan akuntansi dan pengawasan metode penilaian persediaan yang digunakan. Metode penilaian persediaan yang digunakan perusahaan mempengaruhi jumlah harta (persediaan) dan laba kotor yang diperoleh. Penerapan metode penilaian persediaan yang tidak tepat akan mengakibatkan risiko terjadinya kecurangan pada perusahaan dalam hal pencatatan jumlah harta dan laba kotor yang diperoleh.

PT. Indoteras Sumatera Medan merupakan perusahaan yang bergerak di bidang penjualan oli mesin untuk mesin operasional dengan berbagai merek dan jenis. Metode penilaian persediaan yang digunakan perusahaan adalah metode rata-rata (average). Pemilihan metode penilaian persediaan ini didasari oleh harga pokok barang yang cenderung berubah dan untuk memudahkan penentuan harga perolehan persediaan, maka perusahaan menggunakan metode penilaian

persediaan ini. Permasalahan yang dihadapi saat ini adalah pengendalian intern atas persediaan yang dilakukan perusahaan belum optimal, sehingga sering terjadi kecurangan pada perusahaan.

Berdasarkan uraian tersebut di atas, penulis tertarik untuk mengadakan penelitian mengenai masalah ini pada PT. Indoteras Sumatera Medan dan menuliskannya dalam sebuah skripsi yang berjudul “Pengendalian Intern Atas Persediaan pada PT. Indoteras Sumatera Medan.”

B. Batasan Masalah

Batasan masalah dalam penelitian ini adalah pengendalian intern atas persediaan yang dibahas meliputi metode penilaian persediaan, pengawasan fisik dan pengawasan akuntansi.

C. Perumusan Masalah

Untuk dapat mengarahkan dan memudahkan dalam penelitian yang terfokus dan sistematis, penulis mencoba merumuskan masalah yang akan dibahas dalam penulisan skripsi ini, sebagai berikut: “Apakah pengendalian intern atas persediaan yang diterapkan perusahaan dapat mencegah terjadinya kecurangan.?”

D. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan penulis melakukan penelitian adalah untuk menganalisis pengendalian intern atas persediaan yang diterapkan perusahaan

2. Manfaat Penelitian

Manfaat dilakukan penelitian ini adalah :

a. Bagi penulis, untuk lebih memahami pengendalian intern persediaan yang baik pada perusahaan.

b. Bagi perusahaan, yakni sebagai bahan pertimbangan atau masukan atas kekurangan yang terdapat pada perusahaan dalam pengendalian intern atas persediaan.

c. Bagi pendidikan, yakni sebagai bahan referensi bagi calon peneliti berikutnya yang berminat melakukan penelitian menyangkut masalah yang dibahas ini.

BAB II

TINJAUAN PUSTAKA

A. Pengertian Persediaan

Menurut Astuti dan Purwantini (2003:58), persediaan merupakan “semua barang yang dimiliki perusahaan pada saat tertentu dengan tujuan untuk dijual atau dikonsumsikan dalam siklus operasi normal perusahaan.”

Pendapat dari Skousen (2004:653), kata persediaan ditujukan untuk “barang-barang yang tersedia untuk dijual dalam kegiatan bisnis normal dan dalam kasus perusahaan manufaktur, maka kata ini ditujukan untuk barang dalam proses produksi atau yang ditempatkan dalam kegiatan produksi. “

Persediaan dapat disimpulkan sebagai suatu aktiva yang dibeli perusahaan dengan maksud untuk dijual untuk memperoleh laba atau persediaan barang–barang yang masih dalam pengerjaan/proses produksi, ataupun persediaan bahan baku yang menunggu pengunaaannya dalam suatu proses produksi. Jadi persediaan merupakan bahan–bahan, parts yang disediakan dan bahan–bahan dalam proses yang terdapat dalam perusahaan untuk proses produksi, serta barang–barang jadi atau produk yang disediakan untuk memenuhi permintaan dari konsumen atau langganan setiap waktu.

Tujuan mengadakan persediaan antara lain memenuhi kebutuhan normal, memenuhi kebutuhan mendadak dan memungkinkan pembelian atas dasar jumlah ekonomis. Persediaan memungkinkan produk–produk dihasilkan pada tempat yang jauh dari pelanggan atau sumber bahan mentah. Dengan adanya persediaan, produksi tidak perlu dilakukan khusus

buat konsumsi atau sebaliknya tidak perlu konsumsi didesak supaya sesuai dengan kepentingan produksi.

Menurut Indrajit dan Djokopranoto (2003:8), barang persediaan dapat dibagi atas beberapa jenis/klasifikasi yaitu:

1. Bahan baku (raw materials)

Bahan mentah yang belum diolah, yang akan diolah menjadi barang jadi sebagai hasil utama dari perusahaan yang bersangkutan.

2. Bahan setengah jadi (semi finished products)

Hasil olahan bahan mentah sebelum menjadi barang jadi, yang sebagian akan diolah lebih lanjut menjadi barang jadi dan sebagian kadang-kadang dijual seperti apa adanya untuk menjadi bahan baku perusahaan lain.

3. Barang jadi (finished products)

Barang yang sudah selesai diproduksi atau diolah yang merupakan hasil utama perusahaan yang bersangkutan dan siap untuk dipasarkan/dijual.

4. Barang umum dan suku cadang (general materials and

spareparts)

Segala jenis barang atau suku cadang yang digunakan untuk operasi menjalankan perusahaan/pabrik dan untuk memelihara peralatan yang digunakan. Sering kali persediaan jenis ini disebut juga barang pemeliharaan, perbaikan dan operasi atau MRO

materials (maintenance, repair and operation).

5. Barang untuk proyek (work in progress)

Barang-barang yang ditumpuk menunggu pemasangan dalam suatu proyek baru.

6. Barang dagangan (commodities)

Barang yang dibeli sudah merupakan barang jadi dan disimpan di gudang menunggu penjualan kembali dengan keuntungan tertentu.

Pendapat dari Indrajit dan Djokopranoto (2003:12), dalam manajemen persediaan, barang-barang dapat dibagi menurut beberapa sudut pandang/pendekatan antara lain:

1. Menurut jenis

a. Barang umum (general materials)

Barang jenis ini biasanya macamnya cukup banyak, pemakaiannya tidak tergantung dari peralatan, harganya relatif lebih kecil dan penentuan kebutuhannya relatif lebih gampang.

b. Suku cadang (spareparts)

Barang jenis ini macamnya sangat banyak, pemakaiannya tergantung dari peralatan, harganya biasanya lebih mahal dan penentuan kebutuhannya lebih sulit.

2. Menurut harga

a. Barang berharga tinggi (high value items)

Barang ini biasanya berjumlah sekitar hanya 10% dari jumlah item persediaan, namun jumlah nilainya mewakili sekitar 70% dari seluruh nilai persediaan, dan oleh sebab itu memerlukan tingkat pengawasan yang sangat tinggi.

b. Barang berharga menengah (medium value items)

Barang ini biasanya berjumlah kira-kira 20% dari jumlah item persediaan, dan jumlah nilainya juga sekitar 20% dari jumlah nilai persediaan, sehingga memerlukan tingkat pengawasan yang cukup saja.

c. Barang berharga rendah (low value items)

Berlawanan dengan barang berharga tinggi, jenis barang ini biasanya berjumlah kira-kira 70% dari seluruh pos persediaan, namun nilai harganya hanya mewakili 10% saja dari seluruh nilai barang persediaan, sehingga hanya memerlukan tingkat pengawasan rendah.

3. Menurut frekuensi penggunaan

a. Barang yang cepat pemakaiannya atau pergerakannya (fast

moving items)

Barang ini frekuensi penggunaannya dalam 1 tahun lebih dari sekian bulan tertentu, misalnya lebih dari 4 bulan, sehingga barang jenis ini memerlukan frekuensi perhitungan pemesanan kembali yang lebih sering.

b. Barang lambat pemakaiannya atau pergerakannya (slow

moving items)

Barang yang frekuensi penggunaannya dalam 1 tahun kurang dari sekian bulan tertentu, misalnya dibawah 4 bulan, sehingga barang jenis ini memerlukan frekuensi perhitungan pemesanan kembali yang tidak sering.

4. Menurut tujuan penggunaan

a. Barang pemeliharaan, perbaikan, dan operasi (MRO

materials)

Barang ini sifatnya habis pakai, digunakan untuk keperluan pemeliharaan, perbaikan, atau reparasi dan operasi, dan kalau pada suatu saat persediaan habis, operasi masih dapat berjalan sementara.

b. Barang program (program materials)

Barang ini sifatnya juga habis pakai, jumlah kebutuhannya sesuai dengan tingkat produksi/kegiatan perusahaan yang bersangkutan dan kalau pada suatu saat persediaan habis, kegiatan perusahaan akan langsung berhenti.

5. Menurut jenis anggaran a. Barang operasi

Barang yang digunakan untuk keperluan operasi biasa, yang dianggarkan dalam anggaran operasi, dan apabila digunakan akan dibukukan sebagai biaya, dan proses persetujuan anggaran biasanya lebih cepat dan sederhana.

b. Barang investasi (capital materials)

Barang yang biasanya berbentuk peralatan dan digunakan untuk penambahan, perluasan, atau pembangunan proyek, atau sebagai aset perusahaan, dianggarkan dalam anggaran investasi, bukan dalam anggaran produksi, dan dibukukan dalam akun aset perusahaan, sedangkan biayanya dihitung dengan metode penyusutan sesuai dengan metode perhitungan yang telah ditentukan, dan proses persetujuan anggaran biasanya lebih sulit dan lama.

6. Menurut cara pembukuan perusahaan a. Barang persediaan (stock items)

Jenis barang dimana setibanya barang dibukukan dalam akun “persediaan barang perusahaan” dan barangnya sendiri disimpan di gudang persediaan. Setelah barang tersebut digunakan oleh suatu bagian, baru dibebankan pada akun bagian yang bersangkutan. Penggunaan barang ini berulang-ulang, sehingga memang perlu disediakan di gudang.

b. Barang dibebankan langsung (direct charged materials) Jenis barang yang setelah dibeli langsung dikirimkan dan dibebankan ke bagian yang akan menggunakannya. Barang jenis ini memang biasanya tidak disediakan dalam persediaan, karena jarang sekali digunakan.

7. Menurut hubungannya dengan produksi a. Barang langsung (direct marterials)

Jenis barang yang langsung digunakan dalam produksi, yang akan menjadi bagian dari produk akhir. Jadi, bahan mentah, bahan penolong, bahan setengah jadi, barang jadi dan barang komoditas termasuk dalam kategori ini.

b. Barang tidak langsung (indirect marterials)

Jenis barang yang tidak ada hubungannya dengan proses produksi, namun diperlukan untuk memelihara mesin dan fasilitas yang digunakan untuk proses produksi. Yang masuk dalam kategori ini adalah barang MRO (suku cadang dan barang umum) dan barang proyek.

Pada jenis barang MRO, sifatnya adalah habis pakai (consumables), artinya sekali pakai biasanya akan dipakai terus sampai rusak dan perlu diganti lagi dengan yang baru. Barang bekasnya tidak dapat dipakai lagi, kecuali dapat diperbaiki dan dipakai untuk fungsi yang lebih rendah/ringan, jadi bukan berfungsi seperti barang baru seperti semula.

Setiap perusahaan perlu mengadakan persediaan untuk dapat menjamin kelangsungan hidup usahanya. Untuk mengadakan persediaan ini dibutuhkan sejumlah uang yang diinvestasikan dalam persediaan tersebut. Oleh sebab itu setiap perusahaan haruslah dapat mempertahankan suatu jumlah persediaan yang optimum yang dapat menjamin kebutuhan bagi kelancaran kegiatan perusahaan dalam jumlah dan mutu yang tepat serta dengan biaya yang serendah–rendahnya..

Perencanaan persediaan perusahaan merupakan salah satu fungsi yang penting dalam suatu perusahaan pabrik untuk memungkinkan perusahaan dapat mencapai tujuannya yaitu untuk kelangsungan hidup (kontinuitas) perusahaan dan berkembang. Pelaksanaan fungsi ini berhubungan dengan seluruh bagian yang bertujuan agar usaha–usaha penjualan dapat insentif serta produksi pabrik dan penggunaan tenaga dapat semaksimum mungkin. Untuk melaksanakan fungsi ini, maka pada setiap perusahaan pabrik terdapat satu atau beberapa orang yang merupakan atau membentuk suatu bagian perencanaan persediaan yang diberi tanggung jawab dalam pelaksanaan tersebut. Walaupun demikian tidak ada satu ketentuan yang dapat diberikan karena hal ini tergantung pada besar dan jenis perusahaan. Dalam manajemen persediaan, kebutuhan perdana adalah perhitungan kebutuhan barang umum atau suku cadang yang pertama kali dilakukan, sejak suatu peralatan dibeli atau suatu fasilitas atau pabrik dibangun. Sedangkan pemesanan perdana adalah pemesanan untuk pembelian yang pertama kali dilakukan sebagai akibat dari kebutuhan perdana tersebut. Pemesanan perdana ini meliputi tiga kelompok barang yang meliputi pula tiga jenis kebutuhan perdana yaitu barang persiapan (commissioning materials), barang perdana (initial

materials) dan barang untuk operasi normal (normal operation

materials).Selanjutnya, sesudah dilakukan pemesanan perdana, maka perlu

dilakukan pemesanan untuk mengisi persediaan kembali, karena sebagian dari persediaan sudah digunakan untuk mengganti barang yang rusak. Pengisian kembali atau pemesanan kembali ini tetap harus memperhatikan prinsip pengendalian persediaan yaitu penentuan jumlah dan jenis barang yang disimpan dalam persediaan haruslah sedemikian rupa sehingga operasi perusahaan tidak terganggu, tetapi di lain pihak sekaligus harus selalu menjaga agar biaya investasi yang timbul dari penyediaan barang tersebut seminimal mungkin.

Untuk menentukan pemesanan kembali barang, dapat menggunakan sistem tinjauan terus menerus (perpetual review system), sistem tinjauan periodik (periodic review system), sistem jumlah tetap dan sistem tepat waktu. Sistem tinjauan terus menerus adalah peninjauan dilakukan secara terus menerus yang berarti setiap kali perlu dipesan, maka harus dipesan. Perhitungan kapan perlu dipesan adalah apabila adalah jumlah persediaan sudah mencapai jumlah/tingkat tertentu. Jumlah tertentu ini disebut titik pemesanan kembali atau reorder point. Namun, pendekatan dengan menggunakan titik pemesanan kembali ini tidak hanya digunakan dalam sistem ini, tetapi juga digunakan dalam sistem jumlah tetap. Dalam sistem ini, yang bersifat tetap adalah “titik pemesanan kembali” tersebut. Sistem tinjauan periodik adalah tinjuan pemesanan kembali dilakukan setiap waktu, misalnya setiap 1 bulan, 3 bulan, 6 bulan, atau setiap periode waktu tertentu yang ditetapkan. Penentuan ini didasarkan atas beberapa pertimbangan seperti jenis barang, frekuensi penggunaan

barang, kepentingan barang tersebut dalam perusahaan dan sebagainya. Tidak peduli persediaan masih banyak atau tidak, setiap waktu tertentu harus dihitung kembali. Proses perhitungan pemesanan kembali ini tidak berarti harus memesan kembali, tetapi menghitung kembali. Jadi ada 3 kemungkinan yaitu memesan kembali, tidak memesan lagi karena persediaan masih banyak, atau membatalkan pesanan yang masih berjalan karena persediaan masih banyak. Dalam sistem jumlah tetap, yang menonjol adalah bahwa setiap kali memesan, jumlah yang dipesan selalu sama, dana apabila harga satuannya sama, maka harga yang dipesan juga sama. Sedangkan dalam sistem tepat waktu, andalannya pada konsep tepat waktu, yang merupakan bagian dari manajemen tepat waktu, yang diberlakukan pada semua kegiatan yang berhubungan dengan produksi, yaitu tepat waktu pemesanan, tepat waktu pembelian, tepat waktu kedatangan barang, tepat waktu produksi, tepat waktu pengiriman penjualan, dan sebagainya.

Pada manajemen persediaan, sistem yang dikembangkan untuk pengisian kembali persediaan didasarkan atas berbagai kondisi kebutuhan atau permintaan barang. Persediaan dapat disajikan sebesar biaya perolehan apabila diperoleh dengan pembelian. Biaya perolehan persediaan meliputi harga pembelian, biaya pengangkutan, biaya penanganan dan biaya lainnya yang secara langsung dapat dibebankan pada perolehan persediaan. Potongan harga, rabat, dan lainnya yang serupa mengurangi biaya perolehan. Nilai pembelian yang digunakan adalah biaya perolehan persediaan yang terakhir diperoleh.

Persediaan dapat disajikan sebesar biaya standar apabila diperoleh dengan memproduksi sendiri. Biaya standar persediaan meliputi biaya langsung yang terkait dengan persediaan yang diproduksi dan biaya

overhead tetap dan variabel yang dialokasikan secara sistematis, yang

terjadi dalam proses konversi bahan menjadi persediaan.

Persediaan dapat disajikan sebesar nilai wajar, apabila diperoleh dengan cara lainnya seperti donasi/rampasan. Harga/nilai wajar persediaan meliputi nilai tukar aset atau penyelesaian kewajiban antar pihak yang memahami dan berkeinginan melakukan transaksi wajar. Di dalam manajemen persediaan, harga pokok persediaan bisa turun karena beberapa hal seperti rusak/ketinggalan zaman, penurunan harga dan hilang. Persediaan bahan baku atau barang dagangan yang dibeli dari supplier belum tentu langsung digunakan atau dijual habis. Bahan/barang belum terpakai/terjual tersebut disimpan dalam gudang. Selama masa menunggu untuk digunakan atau dijual, bisa saja terjadi hal-hal yang tidak diinginkan misalnya rusak atau penurunan harga jual untuk barang dagangan. Hal ini menimbulkan kerugian bagi perusahaan. Kerugian yang diakibatkan persediaan barang dagangan diukur dengan selisih antara harga perolehan dengan taksiran nilai bersih yang bisa direalisasi. Taksiran nilai bersih yang bisa direalisasi adalah taksiran harga jual dikurangi biaya untuk menjual barang dagangan tersebut termasuk biaya reparasi untuk menjual barang tersebut. Misalnya, sebuah toko baju terdapat beberapa baju yang kancing bajunya lepas atau ada baju yang rusak. Pada kondisi normal harga perolehan baju tersebut adalah Rp. 30.000, tetapi karena cacat, baju tersebut dijual dengan harga Rp. 20.000. Setelah diperbaiki, biaya untuk memperbaiki adalah Rp.

5.000. Nilai bersih yang bisa direalisasi adalah harga jual (Rp. 20.000) dikurangi biaya perbaikan (Rp. 5.000) hasilnya sama dengan Rp. 15.000. Dengan demikian perusahaan akan menderita kerugian sebesar Rp. 15.000. (Rp. 30.000- Rp. 15.000). Penurunan harga bisa juga terjadi karena stok di pasaran melimpah, daya beli masyarakat turun dan karena adanya model baru yang lebih baru. Contoh konkrit penurunan harga adalah pada produk elektronik dan alat komunikasi

handphone. Jika ada model baru, maka model lama ditinggalkan/tidak lagi

diminati. Hal ini menimbulkan penurunan harga.

Pada manajemen persediaan, terdapat prinsip pengelolaan yang harus dianut yaitu penentuan jumlah dan jenis barang yang disimpan dalam persediaan haruslah sedemikian rupa sehingga produksi dan operasi perusahaan tidak terganggu, tetapi di lain pihak sekaligus harus dijaga agar biaya investasi yang timbul dari penyediaan barang tersebut seminimal mungkin. Prinsip ini memang selaras dengan prinsip ekonomi yaitu menghasilkan keluaran tertentu dengan biaya seminimal mungkin atau dengan biaya tertentu menghasilkan keluaran semaksimal mungkin, maka jelas diperlukan perpaduan antara dua hal yang sangat bertolak belakang. Cara yang paling mudah untuk menjaga agar operasi terjamin adalah dengan mengisi persediaan barang sebanyak-banyaknya (biasanya ini kemauan pemakai barang), sedangkan yang paling mudah untuk menjaga agar biaya investasi seminimal mungkin adalah dengan mengusahakan persediaan mencapai nol (biasanya ini dikehendaki oleh fungsi keuangan). Disinilah letak fungsi manajemen persediaan, yaitu menjembatani dua kepentingan yang bertolak belakang tersebut. Prinsip

ini menandakan pula bahwa pengelolaan persediaan haruslah berdaya guna (efisien) dan berhasil guna (efektif). Menjamin kelangsungan jalannya operasi perusahaan adalah soal efektivitas, sedangkan menekan persediaan sampai ke tingkat minimum adalah soal efisiensi.

B. Metode Penilaian dan Pencatatan Persediaan

Metode penilaian persediaan barang menyangkut tentang bagaimana menentukan nilai/harga dari suatu barang yang menjadi persediaan perusahaan. Atau dengan kata lain, penilaian persediaan barang dimaksudkan untuk menetapkan berapa nilai persediaan yang harus dicantumkan dalam laporan keuangan. Pada umumnya penilaian persediaan dilakukan berdasarkan harga perolehannya. Persediaan harus diukur berdasarkan biaya atau realisasi bersih, mana yang lebih rendah dimana biaya persediaan itu sendiri akan meliputi semua biaya pembelian, biaya konversi dan biaya lain yang timbul sampai persediaan berada dalam kondisi siap untuk dijual atau dipakai. Meskipun demikian, dalam beberapa hal tertentu persediaan itu dapat pula berdasarkan nilai yang lain, misalnya nilai taksiran.

Menurut Astuti dan Purwantini (2003:62), terdapat beberapa metode penilaian persediaan barang yang sering digunakan yaitu:

1. Metode rata-rata (Average) 2. FIFO (First In First Out) 3. LIFO (Last In First Out)

Metode rata-rata didasarkan pada anggapan bahwa barang yang tersedia untuk dijual seolah-olah homogen. Dalam metode ini, harga dari

barang-barang ditentukan berdasarkan harga rata-ratanya. Harga rata-rata dihitung dengan membagi nilai semua barang yang ada dengan unit (banyaknya) barang tersebut.

Pada metode FIFO dianggap barang yang dibeli pertama kali dijual terlebih dahulu. Hal ini berarti harga perolehan barang yang dijual adalah harga perolehan yang pertama dibeli. Jadi harga dari barang yang menjadi persediaan di awal periode ditambah dengan barang-barang yang terdahulu dibeli akan dibebankan menjadi harga pokok penjualan. Selanjutnya, tentu harga dari barang yang tinggal pada akhir periode akan terdiri dari harga dari barang-barang yang belakangan dibeli.

Metode LIFO adalah kebalikan dari metode FIFO. Metode ini beranggapan bahwa barang yang dibeli terakhir akan dijual atau dikeluarkan terlebih dahulu. Sebagai akibatnya, harga dari barang-barang yang belakangan dibeli akan merupakan bagian utama dari harga pokok penjualan, sedangkan barang-barang yang pertama sekali dibeli akan tinggal sebagai persediaan pada akhir periode tersebut dan tentu saja nilai dari persediaan akhir ini didasarkan kepada harga dari barang-barang yang paling duluan dibeli. Persediaan akhir menggunakan harga pokok barang yang dibeli terlebih dahulu. Metode ini sering disebut masuk terakhir keluar pertama.

Menurut Skousen (2004:669):

Metode rata-rata membebankan biaya rata-rata yang untuk setiap unit dengan asumsi bahwa barang yang terjual seharusnya dibebankan dengan biaya rata-rata yaitu rata-rata tertimbang dari jumlah unit yang dibeli pada tiap harga. Metode FIFO didasarkan pada asumsi bahwa unit yang terjual adalah unit yang lebih dahulu masuk dan metode LIFO didasarkan pada asumsi bahwa barang yang paling barulah yang terjual.

Tujuan metode penilaian persediaan adalah untuk mengalokasikan total biaya persediaan ke harga pokok penjualan dan persediaan. Penggunaan metode FIFO dalam periode di mana terjadi kenaikan harga mengaitkan persediaan paling lama yang berbiaya rendah dengan harga jual yang meningkat, sehingga memperbesar margin laba kotor. Di periode di mana terjadi penurunan harga, persediaan paling lama yang berbiaya tinggi dikaitkan dengan harga jual yang menurun, sehingga memperkecil margin laba kotor.

Dengan menggunakan metode rata-rata, margin laba kotor cenderung mengikuti pola yang serupa seperti respons terhadap perubahan harga. Di sisi lain, penggunaan metode LIFO dalam periode di mana terjadi kenaikan harga mengaitkan biaya tinggi saat ini dalam perolehan barang-barang dengan harga jual yang meningkat. Dengan demikian, metode LIFO cenderung memberikan pengaruh yang stabil terhadap margin laba kotor.

Salah satu faktor yang menjadi pertimbangan dalam memilih metode penilaian persediaan adalah pengaruhnya terhadap laba rugi dan pencatatannya. Penggunaan metode LIFO akan menguntungkan pada masa inflasi karena pada masa itu, akan menghasilkan nilai persediaan yang lebih mencerminkan harga yang berlaku pada tanggal neraca. Harga perolehan dari pembelian lebih akhir akan dialokasikan pada persediaan sehingga harga perolehan akhir yang terdapat dalam neraca akan mendekati harga pada saat itu. Sebaliknya, harga perolehan persediaan akhir dengan metode LIFO akan didasarkan pada barang yang dibeli lebih awal. Sebagai akibatnya, pada tanggal neraca harga perolehan tidak mencerminkan keadaan yang

sesungguhnya sehingga aktiva lancar dan total aktiva akan dilaporkan lebih rendah dari harga perolehan yang tercatat pada tanggal neraca. Pada masa inflasi, metode FIFO akan menghasilkan laba yang paling tinggi dibandingkan dengan metode lain. Bagi manajemen, hal ini merupakan sesuatu yang menguntungkan karena pihak luar akan mempunyai pandangan yang positif terhadap perusahaan. Selain itu, jika bonus manajemen ditentukan atas dasar laba bersih, maka bonus akan diterima manajemen semakin tinggi. Namun demikian, ada pendapat lain bahwa pemakaian metode FIFO pada masa inflasi akan menciptakan laba semu atau laba di atas kertas belaka.

Dalam sistem pencatatan persediaan akan diatur dan diberikan pedoman tentang bagaimana cara perusahaan mencatat persediaan dan mutasi-mutasinya, baik yang menyangkut transaksi pembelian maupun transaksi penjualan. Bila terjadi transaksi pembelian yang mengakibatkan pertambahan persediaan, apakah pertambahan itu akan dicatatkan ke perkiraan persediaan atau tidak. Hal ini tergantung pada sistem pencatatan yang digunakan perusahaan.

Menurut Astuti dan Purwantini (2003:67), sistem pencatatan persediaan barang dagangan terdiri dari 2 jenis yaitu:

1. Sistem Persediaan Periodik

Sistem persediaan periodik ini biasanya digunakan dalam perusahaan dagang yang menjual barang dagangan yang harganya murah dan frekuensi pembeliannya tinggi. Ciri-ciri dari sistem adalah:

a. Pembelian barang dagangan dicatat dengan mendebit rekening pembelian.

b. Harga Pokok Penjualan dihitung pada akhir periode akuntansi dan dicatat dengan mendebit harga pokok penjualan dan

mengkredit persediaan dan pembelian. Selanjutnya mendebitkan persediaan dan mengkreditkan harga pokok penjualan.

2. Sistem Persediaan Perpetual

Sistem perpetual berbeda dengan sistem persediaan periodik. Sistem perpetual biasanya digunakan pada perusahaan yang menjual barang dagangan yang mahal harganya seperti TV, mobil, mebel, dan lain sebagainya. Ciri-ciri metode ini adalah:

a. Pembelian barang dagangan dicatat dengan mendebit rekening persediaan.

b. Harga perolehan dihitung untuk setiap penjualan dan dicatat dengan mendebit harga pokok penjualan dan mengkredit rekening persediaan.

c. Persediaan merupakan rekening kontrol dan dilengkapi dengan buku pembantu persediaan yang berisi catatan untuk tiap jenis persediaan. Buku pembantu persediaan menunjukkan kuantitas dan harga perolehan untuk setiap jenis barang yang ada dalam perusahaan.

Pada sistem persediaan perpetual, semua mutasi yang terjadi atas persediaan secara terus-menerus akan diikuti oleh catatan-catatan sehingga semua penambahan dan pengurangan yang terjadi atas persediaan akan terlihat di dalam catatan. Pembelian persediaan akan langsung menambah jumlah persediaan. Sedangkan penjualan persediaan langsung mengurangi jumlah persediaan. untuk metode perpetual, pada waktu membeli barang dibuat jurnal yang men-debet akun Persediaan Barang Dagangan dan meng-kredit akun Hutang atau Kas. Pada waktu menjual barang dibuat jurnal yang mendebet akun Harga Pokok Penjualan dan mengkredit akun Persediaan sehingga akun Persediaan akan menunjukkan harga pokok dari persediaan yang ada di gudang. Jika menggunakan metode periodik, jika ada penjualan barang tidak dibuat jurnal untuk harga pokok dari barang yang dijual di bagian akuntansi. Pada akhir tahun, persediaan yang ada di gudang penyimpanan dihitung jumlah kuantitasnya dan ditentukan nilai atau harga belinya. Untuk menentukan persediaan yang dipakai atau dijual, persediaan

yang pernah ada (persediaan awal ditambah pembelian selama satu periode) dikurangi dengan persediaan akhir periode. Kemudian dibuat dua ayat jurnal penyesuaian. Jurnal yang pertama mendebet akun Ikhtisar Laba Rugi dan mengkredit akun Persediaan sejumlah persediaan awal. Jurnal yang kedua didasarkan atas hasil inventarisasi fisik barang pada akhir tahun. Jurnalnya mendebet akun Persediaan Barang Dagangan dan mengkredit akun Ikhtisar Laba Rugi. Ayat jurnal ini dibuat sekaligus dalam satu periode.

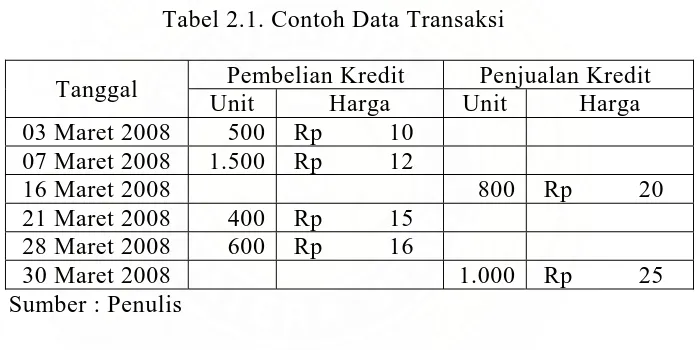

Untuk memudahkan pemahaman tentang sistem pencatatan persediaan dan metode penilaian persediaan, maka akan dibuat suatu contoh yaitu:

Tabel 2.1. Contoh Data Transaksi

Pembelian Kredit Penjualan Kredit Tanggal

Unit Harga Unit Harga 03 Maret 2008 500 Rp 10

07 Maret 2008 1.500 Rp 12

16 Maret 2008 800 Rp 20 21 Maret 2008 400 Rp 15

28 Maret 2008 600 Rp 16

30 Maret 2008 1.000 Rp 25 Sumber : Penulis

Penilaian persediaan metode FIFO dengan sistem pencatatan perpetual seperti pada Tabel 2.2. berikut:

Tabel 2.2. Sistem Perpetual FIFO

Jurnal pencatatan dalam bentuk jurnal umum untuk transaksi di atas adalah:

FIFO

03 Maret Pembelian Rp. 5.000

Hutang Dagang Rp. 5.000

07 Maret Pembelian Rp. 18.000

Hutang Dagang Rp. 18.000

16 Maret Piutang Dagang Rp. 16.000

HPP Rp. 8.600

Penjualan Rp. 16.000

Persediaan Rp. 8.600

21 Maret Pembelian Rp. 6.000

Hutang Dagang Rp. 6.000

28 Maret Pembelian Rp. 9.600

Hutang Dagang Rp. 9.600

30 Maret Piutang Dagang Rp. 25.000

HPP Rp. 12.000

Penjualan Rp. 25.000

Persediaan Rp. 12.000

Pada penilaian persediaan metode FIFO di atas, terdiri dari transaksi pembelian kredit dan penjualan kredit. Pada tanggal 03 Maret dan 07 Maret dicatat transaksi pembelian kredit dengan mendebetkan pembelian dan mengkreditkan hutang dagang. Pada tanggal 16 Maret dicatat transaksi penjualan dengan mendebetkan piutang dagang dan harga pokok penjualan serta mengkreditkan penjualan dan persediaan. Pada tanggal 21 Maret dan 28 Maret dicatat transaksi pembelian kredit dengan mendebetkan pembelian dan mengkreditkan hutang dagang. Pada tanggal 30 Maret dicatat transaksi

penjualan dengan mendebetkan piutang dagang dan harga pokok penjualan serta mengkreditkan penjualan dan persediaan.

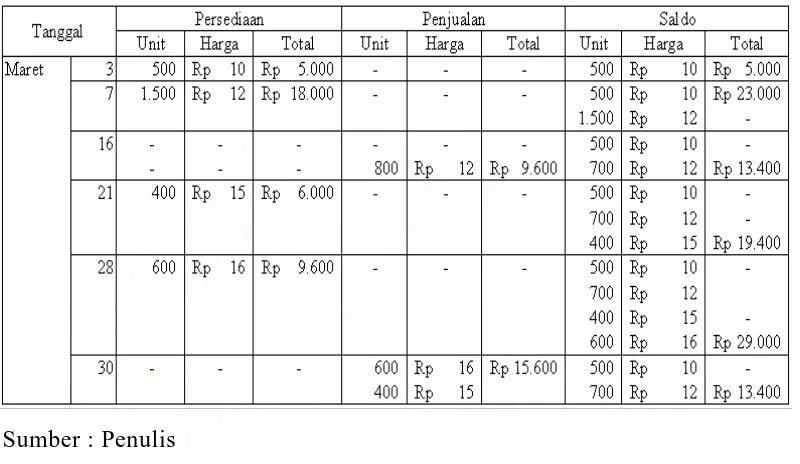

Penilaian persediaan metode LIFO dengan sistem pencatatan perpetual seperti pada Tabel 2.3. berikut:

Tabel 2.3. Sistem Perpetual LIFO

Sumber : Penulis

Jurnal pencatatan dalam bentuk jurnal umum untuk transaksi di atas adalah :

LIFO

03 Maret Pembelian Rp. 5.000

Hutang Dagang Rp. 5.000 07 Maret Pembelian Rp. 18.000

Hutang Dagang Rp. 18.000

16 Maret Piutang Dagang Rp. 16.000

HPP Rp. 9.600

Penjualan Rp. 16.000

Persediaan Rp. 9.600

21 Maret Pembelian Rp. 6.000

Hutang Dagang Rp. 6.000

28 Maret Pembelian Rp. 9.600

Hutang Dagang Rp. 9.600 30 Maret Piutang Dagang Rp. 25.000

HPP Rp. 15.600

Penjualan Rp. 25.000

Persediaan Rp. 15.600

Pencatatan jurnal di atas sama dengan penjelasan jurnal FIFO, perbedaannya terletak pada penentuan harga pokok penjualan dan persediaan.

Penilaian persediaan metode Average dengan sistem pencatatan perpetual seperti pada Tabel 2.4. berikut:

Tabel 2.4. Sistem Perpetual Average

Sumber : Penulis

Jurnal pencatatan dalam bentuk jurnal umum untuk transaksi di atas adalah:

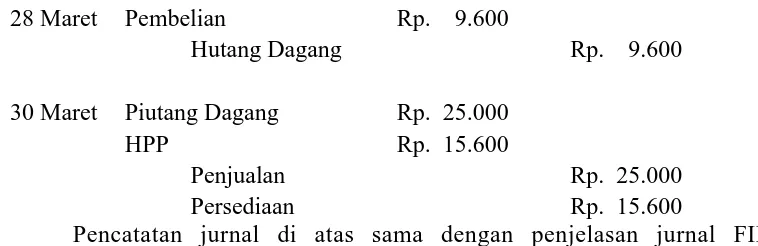

AVERAGE

03 Maret Pembelian Rp. 5.000

Hutang Dagang Rp. 5.000 07 Maret Pembelian Rp. 18.000

Hutang Dagang Rp. 18.000

16 Maret Piutang Dagang Rp. 16.000

Pencatatan jurnal di atas sama dengan penjelasan jurnal FIFO dan LIFO, perbedaannya adalah pada penilaian persediaan metode Average akan membebankan biaya rata-rata untuk setiap unit.

Berikut ini akan diuraikan metode penilaian persediaan dengan sistem pencatatan periodik.

Pada metode FIFO di atas, jumlah persediaan akhir adalah sebesar Rp. 18.000 dan harga pokok penjualan adalah sebesar Rp. 15.600.

2. LIFO

Persediaan Akhir:1.200 unit:500 unit x Rp. 10 = Rp. 5.000 700 unit x Rp. 12 = 8.400 +

= Rp. 13.400

Harga Pokok Penjualan: 1.800 unit:600 unit x Rp. 16 = Rp. 9.600 400 unit x Rp. 15 = 6.000 800 unit x Rp. 12 = 9.600 +

= Rp. 25.200 Pada metode LIFO di atas, jumlah persediaan akhir adalah sebesar Rp. 13.400 dan harga pokok penjualan adalah sebesar Rp. 25.200.

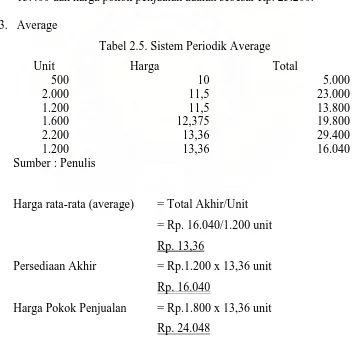

3. Average

Tabel 2.5. Sistem Periodik Average

Unit Harga Total

Harga rata-rata (average) = Total Akhir/Unit

= Rp. 16.040/1.200 unit

Rp. 13,36

Persediaan Akhir = Rp.1.200 x 13,36 unit

Rp. 16.040

Harga Pokok Penjualan = Rp.1.800 x 13,36 unit

Rp. 24.048

Pada metode Average di atas, jumlah persediaan akhir adalah sebesar Rp. 16.040 dan harga pokok penjualan adalah sebesar Rp. 24.048.

Berdasarkan contoh di atas, jumlah persediaan akhir pada metode FIFO adalah sebesar Rp. 18.000, metode LIFO sebesar Rp. 13.400 dan metode Average sebesar Rp. 16.040.

Penggunaan metode penilaian persediaan dengan sistem pencatatan perpetual dapat diperoleh rugi laba seperti pada Tabel 2.6. berikut:

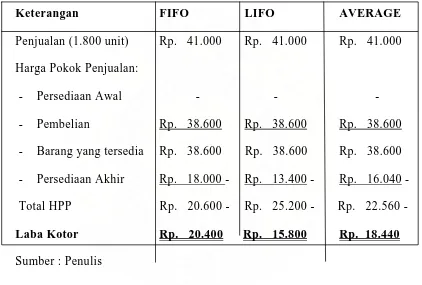

Tabel 2.6. Perhitungan Rugi Laba Dengan Sistem Perpetual Periode Maret 2008

Keterangan FIFO LIFO AVERAGE

Penjualan (1.800 unit) Rp. 41.000 Rp. 41.000 Rp. 41.000 Harga Pokok Penjualan:

- Persediaan Awal - - - - Pembelian Rp. 38.600 Rp. 38.600 Rp. 38.600 - Barang yang tersedia Rp. 38.600 Rp. 38.600 Rp. 38.600 - Persediaan Akhir Rp. 18.000 - Rp. 13.400 - Rp. 16.040 - Total HPP Rp. 20.600 - Rp. 25.200 - Rp. 22.560 - Laba Kotor Rp. 20.400 Rp. 15.800 Rp. 18.440 Sumber : Penulis

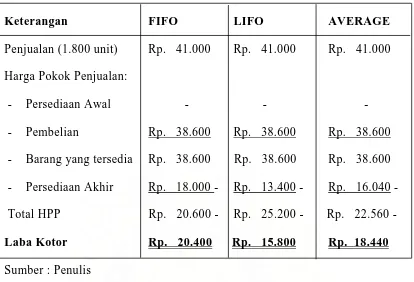

Penggunaan metode penilaian persediaan dengan sistem pencatatan periodik dapat diperoleh rugi laba seperti pada Tabel 2.7. berikut:

Tabel 2.7. Perhitungan Rugi Laba Dengan Sistem Periodik Periode Maret 2008

Keterangan FIFO LIFO AVERAGE

Penjualan (1.800 unit) Rp. 41.000 Rp. 41.000 Rp. 41.000 Harga Pokok Penjualan:

- Persediaan Awal - - - - Pembelian Rp. 38.600 Rp. 38.600 Rp. 38.600 - Barang yang tersedia Rp. 38.600 Rp. 38.600 Rp. 38.600 - Persediaan Akhir Rp. 18.000 - Rp. 13.400 - Rp. 16.040 - Total HPP Rp. 20.600 - Rp. 25.200 - Rp. 22.560 - Laba Kotor Rp. 20.400 Rp. 15.800 Rp. 18.440 Sumber : Penulis

Sistem pencatatan perpetual pada metode penilaian persediaan FIFO, LIFO dan Average menghasilkan nilai persediaan akhir, harga pokok penjualan dan laba kotor yang sama dengan sistem pencatatan periodik pada metode penilaian persediaan FIFO, LIFO dan Average. Akan tetapi perolehan nilai persediaan akhir, harga pokok penjualan dan laba kotor berbeda untuk masing-masing metode FIFO, LIFO dan Average baik dengan sistem pencatatan perpetual maupun periodik.

C. Pengertian Pengendalian Intern

Menurut Mulyadi (2001:165), pengertian pengendalian intern meliputi “struktur organisasi, metode dan ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, memeriksa ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen. “

Dengan demikian, pengertian tersebut menekankan tujuan yang ingin dicapai. Pengertian pengendalian intern berlaku baik dalam perusahaan yang mengolah informasinya secara manual, dengan mesin pembukuan maupun dengan komputer.

Menurut Mulyadi (2001:166), berdasarkan tujuan pengendalian intern maka pengendalian intern dapat dibagi atas 2 jenis yaitu:

1. Pengendalian intern akuntansi (internal accounting control) 2. Pengendalian intern administratif (internal administratif control) Pengendalian intern akuntansi merupakan bagian dari sistem pengendalian intern yang meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan terutama untuk menjaga kekayaan organisasi dan memeriksa ketelitian dan keandalan data akuntansi. Pengendalian intern akuntansi yang baik akan menjamin keamanan kekayaan para investor dan kreditur yang ditanamkan dalam perusahaan dan akan menghasilkan laporan keuangan yang dapat dipercaya.

Pengendalian intern administratif meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan terutama untuk mendorong efisiensi dan dipatuhinya kebijakan manajemen.

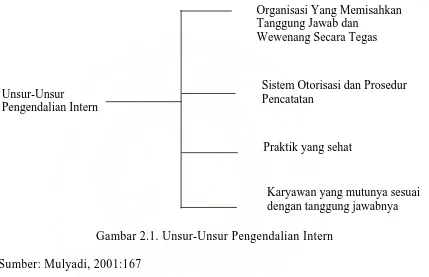

D. Unsur-Unsur Pengendalian Intern

Menurut Mulyadi (2001:166), unsur-unsur pengendalian intern adalah: 1. Struktur organisasi yang memisahkan tanggung jawab fungsional

secara tegas.

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, hutang, pendapatan dan biaya.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

4. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Jika digambarkan maka unsur-unsur pengendalian intern seperti berikut ini :

Organisasi Yang Memisahkan Tanggung Jawab dan

Wewenang Secara Tegas

Unsur-Unsur Pengendalian Intern

Sistem Otorisasi dan Prosedur Pencatatan

Praktik yang sehat

Karyawan yang mutunya sesuai dengan tanggung jawabnya Gambar 2.1. Unsur-Unsur Pengendalian Intern

Sumber: Mulyadi, 2001:167

Ad 1. Struktur Organisasi Yang Memisahkan Tanggung Jawab Fungsional Secara Tegas

Struktur organisasi merupakan kerangka (framework) pembagian tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan. Dalam perusahaan manufaktur, misalnya kegiatan pokoknya adalah memproduksi dan menjual. Untuk melaksanakan kegiatan pokok tersebut dibentuk departemen produksi, departemen pemasaran, departemen keuangan dan umum.

departemen ini kemudian dibagi-bagi lebih lanjut menjadi unit-unit organisasi yang lebih kecil untuk melaksanakan kegiatan-kegiatan perusahaan.

Menurut Mulyadi (2001:166), pembagian tanggung jawab fungsional dalam organisasi didasarkan pada prinsip-prinsip berikut ini:

1. Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari fungsi akuntansi. Fungsi operasi adalah fungsi yang memiliki wewenang untuk melaksanakan suatu kegiatan (misalnya bagian pembelian). Setiap kegiatan dalam perusahaan memerlukan otorisasi dan manajer fungsi yang memiliki wewenang untuk melaksanakan kegiatan teresbut. Fungsi penyimpanan adalah fungsi yang mewakili wewenang untuk menyimpan aktiva perusahaan. Fungsi akuntansi adalah fungsi yang memiliki wewenang untuk mencatat peristiwa keuangan perusahaan.

2. Suatu fungsi tidak boleh diberi tanggung jawab penuh untuk melaksanakan semua tahap suatu transaksi.

Dari pembagian tanggung jawab fungsional di atas, misalnya untuk melaksanakan transaksi pembelian dalam perusahaan, fungsi-fungsi yang dibentuk adalah fungsi gudang, fungsi pembelian, fungsi penerimaan dan fungsi akuntansi, dengan fungsinya masing-masing sebagai berikut:

a. Fungsi gudang (merupakan fungsi penyimpanan), mengajukan permintaan pembelian dan menyimpan barang yang telah diterima oleh fungsi penerimaan.

b. Fungsi pembelian (merupakan fungsi operasi), melaksanakan pemesanan barang kepada pemasok.

c. Fungsi penerimaan (merupakan fungsi operasi), menerima atau menolak barang yang diterima dari pemasok.

d. Fungsi akuntansi (merupakan fungsi pencatatan), mencatat utang yang timbul dari transaksi pembelian dalam kartu hutang dan mencatat

persediaan barang yang diterima dari transaksi pembelian dalam kartu persediaan.

Ad 2. Sistem Wewenang dan Prosedur Pencatatan Yang Memberikan Perlindungan Yang Cukup Terhadap Kekayaan, Hutang, Pendapatan dan Biaya

Dalam organisasi, setiap transaksi hanya terjadi atas dasar otorisasi dari pejabat yang memiliki wewenang untuk menyetujui terjadinya transaksi tersebut. Oleh karena itu, dalam organisasi harus dibuat sistem yang mengatur pembagian wewenang untuk otorisasi atas terlaksananya setiap transaksi.

Menurut Mulyadi (2001:169), dalam melaksanakan transaksi pembelian, sistem wewenang diatur sebagai berikut:

1. Kepala fungsi gudang: berwenang mengajukan permintaan pembelian dengan surat permintaan pembelian yang ditujukan kepada fungsi pembelian.

2. Kepala fungsi pembelian: berwenang memberikan otorisasi pada surat order pembelian yang diterbitkan oleh fungsi pembelian. 3. Kepala fungsi penerimaan: berwenang memberikan otorisasi pada

laporan penerimaan barang yang diterbitkan oleh fungsi penerimaan.

4. Kepala fungsi akuntansi: berwenang memberikan otorisasi pada bukti kas keluar yang dipakai sebagai dasar pencatatan terjadinya transaksi pembelian.

Prosedur pencatatan transaksi pembelian diatur yaitu fungsi akuntansi melakukan pencatatan terjadinya kewajiban (hutang) kepada pemasok atas dasar bukti kas keluar yang didukung oleh dokumen-dokumen seperti surat permintaan pembelian, surat order pembelian, laporan penerimaan barang dan faktur dari pemasok yang dihasilkan melalui sistem otorisasi tersebut.

Ad 3. Praktik Yang Sehat dalam Melaksanakan Tugas dan Fungsi Setiap Unit Organisasi

Pembagian tanggung jawab fungsional dan sistem wewenang dan prosedur pencatatan yang telah ditetapkan tidak akan terlaksana dengan baik jika tidak diciptakan cara-cara untuk menjamin praktik yang sehat dalam pelaksanaannya.

Menurut Mulyadi (2001:169), cara-cara yang umumnya dapat ditempuh oleh perusahaan dalam menciptakan praktik yang sehat adalah:

1. Penggunaan formulir bernomor urut tercetak yang pemakainnya harus dipertanggungjawabkan oleh yang berwenang. Karena formulir merupakan alat untuk memberikan otorisasi terlaksananya transaksi, maka pengendalian pemakaian dengan menggunakan nomor urut tercetak, akan dapat menetapkan pertanggungjawaban terlaksananya transaksi.

2. Pemeriksaan mendadak dilaksanakan tanpa pemberitahuan lebih dahulu kepada pihak yang akan diperiksa, dengan jadwal yang tidak teratur.

3. Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh stu orang atau satu unit organisasi, tanpa ada campur tangan dari orang atau unit organisasi lain.

4. Perputaran jabatan yang diadakan secara rutin akan dapat menjaga independensi pejabat dalam melaksanakan tugasnya sehingga persongkolan dapat dihindari.

5. Keharusan pengambilan cuti bagi karyawan yang berhak. Selama cuti, jabatan karyawan yang bersangkutan digantikan untuk sementara oleh pejabat lain, sehingga seandainya terjadi kecurangan dalam departemen yang bersangkutan, diharapkan dapat diungkap oleh pejabat yang menggantikan untuk sementara tersebut.

6. Secara periodik diadakan pencocokan fisik kekayaan dengan catatannya. Untuk menjaga kekayaan organisasi dan memeriksa ketelitian dan keandalan catatan akuntansinya, secara periodik harus diadakan pencocokan atau rekonsilisasi antara kekayaan secara fisik dengan catatan akuntansi yang bersangkutan dengan kekayaan tersebut.

7. Pembentukan unit organisasi yang bertugas memeriksa efektivitas unsur-unsur pengendalian intern yang lain. Unit organisasi ini disebut satuan pengawas intern atau staf pemeriksa intern.

Ad 4. Karyawan Yang Mutunya Sesuai dengan Tanggung Jawabnya

Bagaimanapun baiknya struktur organisasi pada perusahaan, sistem otorisasi dan prosedur pencatatan serta berbagai cara yang diciptakan untuk mendorong praktik yang sehat, semuanya sangat tergantung kepada manusia yang melaksanakannya. Di antara 4 unsur pokok pengendalian intern, unsur mutu karyawan merupakan unsur pengendalian intern yang paling penting. Jika perusahaan memiliki karyawan yang kompeten dan jujur, unsur pengendalian intern yang lain dapat dikurangi sampai batas yang minimum dan perusahaan tetap mampu menghasilkan pertanggungjawaban keuangan yang dapat diandalkan.

E. Pengendalian Intern Persediaan

Salah satu pengendalian intern yang terdapat pada perusahaan adalah pengendalian intern atas persediaan Menurut Mulyadi (2001:583), pengendalian intern atas persediaan dapat digolongkan menjadi 3 kelompok yaitu:

1. Organisasi, yang meliputi:

a. Penghitungan fisik persediaan harus dilakukan oleh suatu panitia yang terdiri dari fungsi pemegang kartu penghitungan fisik, fungsi penghitung dan fungsi pengecek.

b. Panitia yang dibentuk harus terdiri dari karyawan selain fungsi gudang dan fungsi akuntansi persediaan, karena karyawan di kedua fungsi ini yang justru dievaluasi tanggung jawabanya atas persediaan.

2. Sistem otorisasi dan prosedur pencatatan, yang meliputi:

a. Daftar hasil penghitungan fisik persediaan ditandatangani oleh ketua panitia penghitungan fisik persediaan.

b. Pencatatan hasil penghitungan fisik persediaan didasarkan atas kartu penghitungan fisik yang telah diteliti kebenarannya oleh pemegang kartu penghitungan fisik.

c. Harga satuan yang dicantumkan dalam daftar hasil penghitungan fisik berasal dari kartu persediaan yang bersangkutan.

d. Adjustment terhdap kartu persediaan didasarkan pada

informasi (kuantitas maupun harga pokok total) setiap jenis persediaan yang tercantum dalam daftar penghitungan fisik. 3. Praktik yang sehat, yang meliputi:

a. Kartu penghitungan fisik bernomor urut tercetak dan penggunaannya dipertanggungjawabkan oleh fungsi pemegang kartu penghitungan fisik.

b. Penghitungan fisik setiap jenis persediaan dilakukan oleh dua kali secara independen, pertama kali oleh penghitung dan kedua kali oleh pengecek.

c. Kuantitas dari data persediaan yang lain yang tercantum dalam bagian ke-3 dan bagian ke-2 kartu penghitungan fisik dicocokkan oleh fungsi pemegang kartu penghitung fisik sebelum data yang tercantum dalam bagian ke-2 kartu penghitungan fisik dicatat dalam daftar hasil penghitungan fisik.

d. Peralatan dan metode yang digunakan untuk mengukur dan menghitung kuantitas persediaan harus dijamin ketelitiannya. Menurut Agoes (2001:184), tujuan pemeriksaan persediaan adalah: 1. Untuk memeriksa apakah terdapat internal control yang cukup baik

atas persediaan.

2. Untuk memeriksa apakah persediaan yang tercantum di neraca betul-betul ada dan dimiliki oleh perusahaan.

3. Untuk memeriksa apakah metode penilaian persediaan (valuation) sesuai dengan standar akuntansi keuangan.

4. Untuk memeriksa apakah sistem pencatatan persediaan sesuai dengan prinsip akuntansi yang berlaku umum.

5. Untuk mengetahui apakah ada persediaan yang dijadikan jaminan kredit.

6. Untuk mengetahui apakah persediaan diasuransikan dengan nilai pertanggungjawaban yang cukup.

7. Untuk mengetahui apakah ada perjanjian pembelian/penjualan persediaan yang mempunyai pengaruh yang besar terhadap laporan keuangan.

8. Untuk memeriksa apakah penyajian persediaan dalam laporan keuangan sudah sesuai dengan prinsip akuntansi yang berlaku umum (PSAK).

Dalam melakukan pengendalian intern pada persediaan, dapat dilakukan dengan beberapa cara yaitu:

1. Pengawasan Fisik

Pengawasan fisik yaitu cara pengawasan persediaan barang dengan menempatkan persediaan pada suatu tempat yang cukup baik keadaannya. Pengawasan ini penting mengingat persediaan sering dijadikan sasaran pencurian, sehingga memerlukan tempat penyimpanan yang cukup baik.

Pada umumnya, perusahaan di dalam hal penyimpanan barang-barang tersedia gudang tersendiri dan juga ditempatkan beberapa orang untuk menjaga barang-barang dalam gudang tersebut. Biasanya ada ketentuan tertentu yang tidak membolehkan setiap orang memasuki gudang tempat penyimpanan barang tersebut. Kecuali orang yang diberi wewenang dalam memasukkan dan mengeluarkan barang dari gudang.

2. Pengawasan Akuntansi

Menurut Hartadi (2001:7), pengawasan akuntansi merupakan rencana organisasi dan prosedur serta catatan-catatan yang berhubungan dengan pengamatan harta dan dapat dipercayainya catatan keuangan dan dirancang untuk meyakinkan:

1. Transaksi-transaksi yang sesuai dengan persetujuan manajemen, baik yang bersifat umum ataupun khusus.

2. Transaksi dicatat agar memudahkan penyiapan laporan keuangan dan pengadaan pertanggungjawaban atas aktiva.

3. Penggunaan atas aktiva atau aktiva diberikan hanya dengan persetujuan manajemen.

4. Jumlah aktiva seperti yang ada pada laporan/catatan perusahaan dibandingkan dengan aktiva yang ada dan bila terjadi perbedaan dilakukan tindakan yang tepat.

Dalam pengawasan akuntansi digunakan kartu-kartu persediaan yang dapat menunjukkan jumlah dan harga pokok untuk setiap jenis persediaan yang ada. Kartu ini didebet bila ada pembelian dan dikredit dengan jumlah yang dikeluarkan dari gudang. Dengan demikian, apabila pada suatu saat kartu-kartu persediaan menunjukkan sisa tertentu, maka dengan asumsi tidak ada kekeliruan dalam pencatatan, maka sisa tersebut sama dengan sisa barang secara fisiknya di gudang.

Pemisahan tugas antara orang yang bertanggung jawab terhadap gudang dengan orang yang mencatat kartu persediaan perlu diadakan. Hal ini bertujuan agar pengawasan yang dilakukan dapat lebih efektif. Dengan adanya pemisahan tugas tersebut, secara tidak langsung akan saling mengawasi. Di samping itu, perlu ditentukan lebih dahulu siapa yang berhak menandatangani surat pengeluaran barang dan mengawasinya. Setiap ada penjualan, bagian yang membuat faktur penjualan akan mengirimkan pertinggal faktur tersebut kepada pembukuan sebagai bukti pencatatan dalam buku penjualan maupun kartu persediaan barang.

Pada waktu-waktu tertentu, perlu sekali diadakan perhitungan langsung terhadap persediaan fisik untuk dicocokkan dengan yang tertera dalam kartu persediaan. Jika terjadi selisih, maka hal ini perlu diselidiki penyebabnya.

Pengawasan akuntansi pada perusahaan meliputi: 1. Prosedur pembelian

2. Prosedur penerimaan 3. Prosedur penyimpanan

4. Prosedur permintaan dan pengeluaran barang Ad.1. Prosedur pembelian

Salah satu pos pengeluaran terbesar dalam perusahaan adalah pembelian. Umumnya pada perusahaan yang besar, pembelian dilakukan oleh satu bagian tertentu, yaitu bagian pembelian. Bagian ini bertanggung jawab terhadap pengadaan barang perusahaan dalam memperlancar proses penjualan.

Pembelian dalam perusahaan hakikatnya terdiri dari: a. Pembelian yang bersifat rutin

Salah satu bagian yang berwenang dalam hal ini adalah bagian pembelian.

b. Pembelian yang bersifat insidentil

Yang berwenang memutuskan mengadakan pembelian adalah direksi atau manajer. Prosedur pembelian dalam rangka untuk mencapai pengawasan intern yang baik harus adanya pemisahan antara pelaksana pembelian dengan penerima barang dan yang melakukan pembukuan dengan yang melakukan pembayaran.

Menurut Baridwan (2001:174), prinsip-prinsip internal control dalam pembelian yaitu:

1. Diadakan pemisahan fungsi yang jelas untuk pihak-pihak yang: a. Meminta pembelian

b. Melakukan pembelian c. Menerima barang d. Menyimpan barang

e. Mencatat terjadinya pembelian dan timbulnya hutang f. Mengeluarkan uang untuk membayar pembelian (hutang)

2. Setiap pembelian harus didasarkan pada permintaan pembelian dan dengan harga yang bersaing serta kuantitas yang optimal.

3. Bagian pembelian harus mengikuti pengiriman barang-barang dari penjual untuk memastikan ketepatan waktunya.

4. Barang-barang hanya akan diterima apabila sesuai dengan spesifikasi dalam order pembelian

5. Faktur pembelian diperiksa kebenarannya sebelum disetujui untuk dibayar.

Distribusi debit dari barang-barang atau jasa yang dibeli harus dilakukan dengan benar sehingga laporan-laporan untuk pimpinan datanya dapat dipercaya.

Menurut Baridwan (2001:107), fungsi dan bagian-bagian yang terkait dalam prosedur pembelian adalah:

1. Bagian pembelian

Bagian pembelian sebelum mengeluarkan order pembelian harus melakukan langkah-langkah untuk menjamin bahwa:

a. Pembelian dilakukan dengan harga yang menguntungkan perusahaan.

b. Barang-barang yang dibeli akan dapat diterima tepat pada waktu yang dibutuhkan.

2. Bagian penerimaan barang

Bagian penerimaan barang bertugas untuk menerima semua barang yang dibeli perusahan pada waktu menerima barang, bagian ini harus melakukan perhitungan fisik atas barang-barang yang diterima, baik dengan cara menghitung dan menimbang dengan cara lain. Disamping itu bagian penerimaan juga harus memeriksa kualitas barang yang diterima. Apabila barang-barang yang telah diterima itu sudah disetujui baik kuantitas maupun kualitasnya maka bagian penerimaan barang membuat laporan penerimaan barang/menandatangani tembusan order pembelian yang berfungsi sebagai laporan penerimaan barang.

3. Bagian gudang

Bagian gudang bertugas untuk menyimpan barang-barang milik perusahaan. Penyimpanan barang dalam gudang harus disusun sedemikian rupa supaya memudahkan pengambilan saat dibutuhkan. Untuk mengawasi barang dalam gudang bagian gudang menyelenggarakan pencatatan dalam kartu gudang dan kartu barang. Ad.2. Prosedur penerimaan

Bagian penerimaan bertugas untuk menerima semua barang-barang yang dibeli perusahaan. Pada waktu menerima barang, bagian ini harus memeriksa kesesuaian antara pesanan dengan barang yang diterima, baik mengenai jumlah dan kualitas barang yang diterima. Setelah barang

diterima, bagian penerimaan membuat laporan penerimaan rangkap tiga. Dua rangkap bersama barang dikirim ke bagian gudang untuk diperiksa kembali berdasarkan pesanan pembelian. Satu rangkap dikirim ke bagian pembelian yang fungsinya untuk memberikan persetujuan terhadap faktur langganan. Pada bagian ini, dapat dilihat bahwa bagian penerimaan dan bagian gudang merupakan bagian yang terpisah.

Ad.3. Prosedur penyimpanan

Setelah barang diterima dari bagian penerimaan serta dua rangkap laporan penerimaan barang, maka bagian penyimpanan atau bagian gudang akan menyesuaikan dengan pesanan pembelian. Jika telah sesuai, petugas bagian penyimpanan akan menandatangani laporan penerimaan barang dan menyerahkannya satu rangkap ke bagian hutang, satu rangkap lagi digunakan sebagai dasar pencatatan pada kartu persediaan, maka dapat diketahui berapa penerimaan, pengeluaran dan sisa persediaan.

Ad.4. Prosedur permintaan dan pengeluaran barang

Dokumen sumber yang digunakan dalam prosedur ini adalah bukti permintaan dan pengeluaran barang gudang. Bukti ini dipakai oleh bagian gudang untuk mencatat pengurangan persediaan.

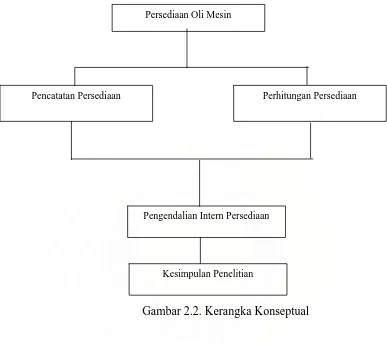

F. Kerangka Konseptual

Bagan prosedur pengendalian intern atas persediaan pada penelitian ini seperti pada Gambar 2.2. berikut :

Pencatatan Persediaan

Persediaan Oli Mesin

Perhitungan Persediaan

Kesimpulan Penelitian Pengendalian Intern Persediaan

Gambar 2.2. Kerangka Konseptual

Adapun penjelasan dari bagan prosedur di atas yaitu:

1. Pencatatan persediaan perusahaan menggunakan metode rata-rata (average). 2. Berdasarkan metode penilaian persediaan yang digunakan, maka dilakukan

perhitungan fisik persediaan.

3. Perusahaan melakukan pengendalian intern persediaan yang meliputi pengawasan fisik, pengawasan akuntansi dan pengawasan metode penilaian persediaan yang digunakan.

4. Setelah dilakukan analisa pengendalian intern persediaan pada perusahaan, maka dibuat kesimpulan penelitian.

BAB III

METODE PENELITIAN

A. Jenis, Tempat dan Waktu Penelitian

Penelitian ini termasuk jenis penelitian studi kasus, yaitu dengan pendekatan deskriptif berdasarkan teori yang mendukung tentang objek penelitian.

Lokasi penelitian berada di jalan Perbaungan No. 2-Q Medan dan jadwal penelitian mulai dilakukan pada bulan Juli 2008.

B. Jenis Data

Jenis data yang digunakan yaitu:

1. Data primer, yaitu data yang diproses dari hasil wawancara tentang objek penelitian dan data tersebut merupakan data yang belum diolah penulis . 2. Data sekunder, yaitu data yang diperoleh dari perusahaan seperti sejarah

singkat perusahaan, struktur organisasi perusahaan, metode penilaian persediaan yang diterapkan dan pengendalian intern atas persediaan, data pembelian, data penjualan dan laporan keuangan.

C. Teknik Pengumpulan Data

Dalam proses penelitian dan penulisan skripsi, penulis menggunakan dua metode pendekatan dalam pengumpulan data dan keterangan yang berkaitan dengan judul skripsi, yaitu:

1. Teknik wawancara, yaitu dengan melakukan tanya jawab langsung dengan pihak yang kompeten dalam hal ini karyawan yang berwenang, yaitu bagian pembelian, bagian penjualan dan bagian akuntansi.

2. Teknik dokumentasi, yaitu mengadakan pengamatan langsung pada laporan pembelian, laporan penjualan dan laporan persediaan perusahaan dan pengendalian intern persediaan.

D. Metode Analisis Data

Metode analisis data yang digunakan adalah metode deskriptif yaitu dengan menyusun dan mengklasifikasikan data yang diperoleh dari perusahaan kemudian diinterprestasikan dan dianalisis sehingga memberikan gambaran yang jelas mengenai masalah yang diteliti yaitu tentang pengendalian intern atas persediaan.

BAB IV

HASIL PENELITIAN

A. Data Penelitian

Data penelitian yang dilakukan meliputi gambaran umum perusahaan, metode penilaian persediaan perusahaan dan pengendalian intern atas persediaan.

1. Gambaran Umum Perusahaan a. Sejarah Singkat Perusahaan

PT. Indoteras Sumatera Medan merupakan perusahaan yang bergerak di bidang penjualan oli mesin untuk mesin operasional dengan berbagai merek dan jenis. Perusahaan didirikan pada tahun 1995 oleh Bapak Alfin Chandra pada tanggal 25 Februari 1995 dengan akte pendirian No. 12 di depan Notaris Ruslan Efendy, SH. Lokasi perusahaan terletak di jalan Perbaungan No. 2-Q Medan.

Pada awal pendirian, perusahaan mengalami hambatan dalam penjualan karena rendahnya daya beli konsumen. Hal ini disebabkan kurang dikenalnya profil perusahaan di mata konsumen. Perusahaan melakukan serangkaian kegiatan seperti promosi dan hasilnya di awal tahun 2001, perusahaan ini mulai berkembang dan mulai dapat bersaing dengan perusahaan lain yang juga bergerak di bidang penjualan yang sama dan perusahaan mulai mendapatkan laba dengan banyaknya transaksi pembelian oleh konsumen. Perusahaan menyuplai oli mesin dari Jakarta dan dijual ke Medan, Aceh, dan Pekan Baru.

Adapun merek dan jenis oli mesin yang dijual perusahaan yaitu Mesran Super, Mesran 40, Meditran S40, Mesran B40, Mesran Prima XP, Mesrania 2T Sport, Meditran SC, Rored EPA 90/140, Fastron, Enduro 4T, Rored HAD 90/40 dan Meditran SX.

Adapun tujuan didirikannya perusahaan ini adalah untuk: 1.) Memperoleh keuntungan.

2.) Memasarkan dan memperkenalkan produk oli mesin ke Wilayah Sumatera Utara, khususnya Medan, Aceh, dan Pekan Baru.

3.) Membantu program pemerintah dalam menciptakan lowongan kerja.

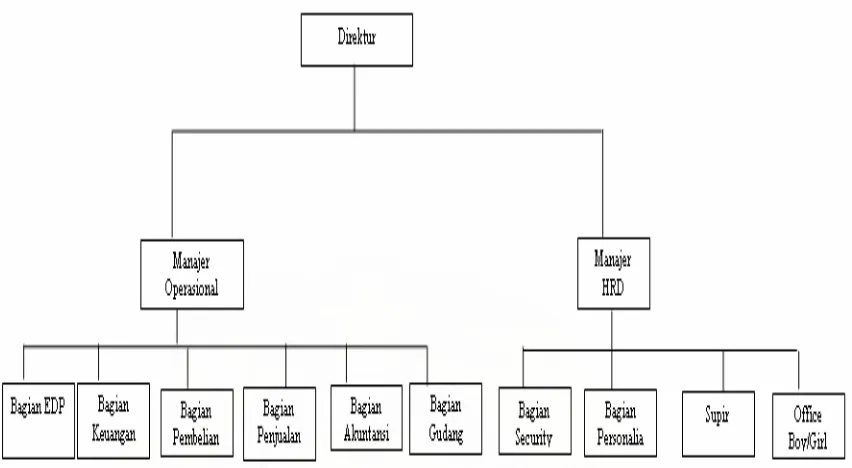

b. Struktur Organisasi Perusahaan

Struktur organisasi perusahaan merupakan pola formal yang akan mempengaruhi sistem kerja dari perusahaan tersebut. Struktur organisasi yang baik harus dapat memisahkan antara fungsi, kedudukan, batas wewenang, tanggung jawab, serta kewajiban dari masing-masing karyawan, agar para karyawan mengetahui apa saja yang menjadi tugas dan tanggung jawab mereka.

PT. Indoteras Sumatera Medan membagi tugas masing-masing karyawannya dengan teratur agar tujuan perusahaan dapat terlaksana dengan baik. PT. Indoteras Sumatera Medan menggunakan struktur organisasi lini/komando.

Bentuk struktur organisasi PT. Indoteras Sumatera Medan seperti pada Gambar 4.1 berikut.

Gambar 4.1. Struktur Organisasi PT. Indoteras Sumatera Medan Sumber : PT. Indoteras Sumatera Medan

Adapun pembagian kerja dan uraian tugas dalam struktur organisasi tersebut dapat dijabarkan sebagai berikut:

1.) Direktur, bertugas:

a.) Memimpin dan menjalankan perusahaan sesuai dengan tujuan perusahaan.

b.) Membuat rencana anggaran perusahaan. c.) Menyusun rencana kerja.

d.) Menerima laporan hasil kerja karyawan.

e.) Mengatur cara kerja karyawan untuk mencapai efisiensi kerja di perusahaan.