2. LANDASAN TEORI

2.1 Telaah Pustaka 2.1.1 Kepuasan Pelanggan

Kepuasan pelanggan adalah kebutuhan pelanggan dipenuhi oleh layanan yang diberikan oleh perusahaan (Yoo dan Park, 2007) dan menurut Wang dan Shieh (2006), kepuasan pelanggan adalah tingkat kinerja kualitas layanan yang memenuhi harapan pengguna.

Pelanggan yang puas adalah tantangan utama dalam bisnis yang telah menarik cukup banyak perhatian penelitian (Maddern, Maull, dan Smart, 2007).

Menurut Hansemark dan Albinson (2004) kepuasan pelanggan adalah sikap pelanggan secara keseluruhan terhadap penyedia layanan, atau reaksi emosional terhadap perbedaan antara apa yang pelanggan antisipasi dengan apa yang mereka terima, dalam hal pemenuhan beberapa kebutuhan, tujuan atau keinginan pelanggan.

Kepuasan pelanggan adalah hasil yang dirasakan oleh pelanggan yang setelah merasakan kinerja perusahaan dan telah memenuhi harapan mereka, kepuasan pelanggan telah menjadi konsep utama dalam literatur pemasaran dan merupakan tujuan utama dari semua kegiatan usaha (Angelova dan Zekiri, 2011).

Caruana (2002) menyatakan kepuasan pelanggan dalam retail banking adalah ”involve a post purchase, global affective summary response, that may be of different intensities, occurring when customers are questioned and undertaken relative to the retail banking services offered by competitors”

2.1.1.1 Dimensi Kepuasan Pelanggan

Menurut Levesque dan Mcdougall (1996), terdapat tiga dimensi dari kepuasan pelanggan:

1. Kualitas Layanan (Service Quality)

Dalam penelitian ini, kualitas layanan terdiri dari tiga elemen yaitu Core, Relational dan Tangibles. Core berarti aspek hasil, dan Relational berarti aspek proses atau juga dapat dikatakan hubungan antar pelanggan dan

pegawai, lalu Tangibles yang berarti aspek wujud yang dapat dilihat.

(Parasuraman, Zeithaml, dan Berry, 1988).

2. Fitur Layanan (Service Feature)

Kepuasan pelanggan juga berkaitan dengan layanan yang ditawarkan.

Fitur layanan terdiri dari dua elemen yaitu Enabling dan Competitive.

Enabling terkait dengan kenyamanan (convenience) yang diukur dari lokasi kantor cabang dan ATM, komunikasi dengan bank dan laporan serta buku tabungan yang jelas dan beragam jasa yang lengkap sedangkan competitive berarti tingkat suku bunga yang bersaing..

3. Penanganan Komplain Pelanggan (Customer Complaint Handling)

Pelanggan retail banking dapat dikatakan memiliki switching cost yang relatif cukup tinggi, tidak dapat dipungkiri ketika pelanggan mengalami pengalaman yang tidak memuaskan, pegawai bank akan menerima komplain. Respon dari bank terhadap komplain tersebut dapat menimbulkan ketidakpuasan atau kepuasan. Maka, dapat dikatakan bahwa Customer Complaint Handling mungkin dapat berdampak terhadap kepuasan pelanggan (Levesque dan Mcdougall, 1996).

Penelitian ini berfokus pada dimensi kualitas layanan dan fitur layanan.

Penangganan komplain pelanggan tidak menjadi fokus peneliti dikarenakan pada penelitian yang dilakukan oleh Levesque dan Mcdougall (1996), menunjukkan bahwa penanganan pengaduan pelanggan yang memuaskan tidak menambah kepuasan pelangganataupun membuat hubungan pelanggan dan penyedia jasa makin dekat, tetapi kepuasan pelanggan tetap pada tingkat yang sama seperti ketika pelanggan tidak menemui adanya masalah. Ping (1993, 1999) juga menyatakan bahwa saat keseluruhan kepuasan mengalami penurunan, perilaku loyal juga akan menurun dan pengakhiran hubungan adalah hal yang mungkin terjadi. Namun bagi hubungan di mana tidak terjadi pemutusan hubungan, tetapi berusaha untuk memperbaiki permasalahan dalam hubungan yang ada, loyal behavior tetap akan berkurang karena telah terjadi penurunan kepuasan (Ping, 1993).

2.1.1.1.1 Kualitas layanan (Service Quality)

Layanan mencakup semua kegiatan ekonomi yang tidak berwujud, tidak nyata secara fisik seperti produk, yang memberikan nilai kepada pelanggan (Angelova dan Zekiri, 2011).

Layanan berbeda dengan barang dalam tiga dimensi (Maddern, Maull, dan Smart, 2007):

Layanan tidak berwujud: layanan lebih memberikan pertunjukan daripada benda berwujud.

Layanan bersifat heterogen; penyampaiannya dapat berbeda dari operator ke operator dan dari pelanggan ke pelanggan

Produksi dan konsumsi jasa tidak dapat dipisahkan. Layanan tidak dapat

"diproduksi" dari jarak jauh dan kemudian dikirim secara lengkap kepada pelanggan.

Kualitas menunjukkan suatu keunggulan dalam barang dan jasa, terutama tingkat dimana barang atau jasa tersebut sesuai dengan persyaratan dan memuaskan pelanggan (Angelova dan Zekiri, 2011). Menurut Juran (1992), kualitas adalah kesesuaian untuk digunakan dan bebas dari kecacatan.

Kualitas layanan adalah sebuah konstruk yang abstrak dan sulit dipahami karena tiga fitur unik layanan: intangibility, heterogenitas, dan tak terpisahkan antara produksi dan konsumsi (Parasuraman, Zeithaml, and Berry 1985) sedangkan menurut Wang dan Shieh (2006), kualitas layanan adalah perbedaan antara harapan pelanggan dan persepsi layanan yang disampaikan oleh perusahaan jasa.

Persepsi kualitas layanan dihasilkan dari perbandingan antara harapan konsumen dengan kinerja pelayanan yang sesungguhnya (Angelova dan Zekiri, 2011). Kualitas layanan dianggap oleh banyak orang sebagai kunci untuk mendapatkan keunggulan kompetitif dan pentingnya kualitas layanan telah didokumentasikan dalam sejumlah studi (Parasuraman, Zeithaml, and Berry 1985). Dengan kenyataan bahwa keinginan pelanggan terus berubah secara bertahap, kualitas layanan yang dirasakan pelanggan telah ditingkatkan sebagai kontribusi khusus terhadap daya saing bisnis (Wang, Lo dan Yang, 2004). Saat

ini, kualitas layanan memiliki dampak yang signifikan terhadap keberhasilan sebuah bank (Shanka, 2012).

Parasuraman, Zeithaml, dan Berry (1988) membedakan kualitas layanan dengan kepuasan, yaitu: "persepsi kualitas layanan adalah penilaian global, atau perilaku, yang berkaitan dengan keunggulan layanan, sedangkan kepuasan berhubungan dengan transaksi tertentu".

Penelitian yang dilakukan oleh Parasuraman, Zeithaml, and Berry (1988) menyajikan lima dimensi sebagai berikut: tangibility (wujud), reliability (keandalan), responsiveness (ketanggapan), assurance (jaminan), emphaty (empati).

Penelitian ini menggunakan dimensi yang dikemukakan oleh Levesque dan Mcdougall (1996), yang merupakan perkembangan dari dimensi yang telah dibuat oleh Parasuraman, Zeithaml, and Berry (1988). Menurut Levesque dan Mcdougall (1996), kualitas layanan terdiri dari tiga elemen yaitu:

Core

Core berarti aspek hasil. Reliablity adalah bagian dari core, berhubungan dengan service outcome, yaitu kemampuan untuk melakukan layanan yang dijanjikan secara dependably dan akurat (Parasuraman, Zeithaml, dan Berry, 1988).

Relational

Relational berarti aspek proses atau juga dapat dikatakan hubungan antar pelanggan dan pegawai. Responsiveness, assurance dan emphaty adalah bagian dari relational, berhubungan dengan service process. Dimana responsiveness adalah kemauan untuk membantu pelanggan dan menyediakan layanan yang layak, assurance mengacu pada pengetahuan dan kesopanan karyawan serta kemampuan karyawan untuk menginspirasi kepercayaan dan keyakinan, dan emphaty mengacu pada penyedia layanan memberikan perhatian secara individual kepada pelanggan

Tangibles

Tangibles yang berarti aspek wujud yang dapat dilihat, seperti penampilan fisik fasilitas dan anggota staf yang berhubung dengan layanan.

(Parasuraman, Zeithaml, dan Berry, 1988).

2.1.1.1.2 Fitur Layanan (Service Features)

Fitur layanan adalah jasa yang ditawarkan (Levesque dan Mcdougall, 1996). Menurut Devlin (2001) “service features relates to that which is made available to the consumer in terms of the particular service features and characteristics and the benefits these may bring to consumers.”

Fitur layanan dimensi yang dikemukakan oleh Levesque dan Mcdougall (1996), yang terdiri dari dua elemen Enabling (kenyamanan) dan Competitive (Levesque dan Mcdougall, 1996). Dalam retail banking, kenyamanan (convenience) dan daya saing (competitive) layanan yang ditawarkan diharapkan untuk mempengaruhi kepuasan pelanggan secara keseluruhan dan terus menjadi nasabah bank (Levesque dan Mcdougall, 1996).

Enabling

Enabling disini dalam artian kenyamanan (convenience) yang diukur dari lokasi kantor cabang dan ATM, komunikasi dengan bank dan laporan serta buku tabungan yang jelas dan beragam jasa yang lengkap.

Kenyamanan dianggap trade-off antara apa yang disampaikan dan upaya yang diperlukan untuk mendapatkannya (Butcher, Sparks dan O'Callaghan,2002).

Kenyamanan adalah kemampuan untuk mengurangi biaya “non-monetary” yang dikeluarkan pelanggan (misal: waktu, energi, dan usaha) ketika membeli atau menggunakan produk dan jasa (Taghizadeh, Taghipourian, dan Khazaei, 2012).

Kenyamanan terjadi ketika penghalang dalam usaha untuk melakukan aktivitas berkurangi atau dieliminasi (Clulow dan Reimers, 2009).

Berry, Seiders, dan Grewel, 2002 mendefinisikan kenyamanan jasa (service convenience) sebgai persepsi pelanggan atas waktu dan usaha yang berhubungan dalam membeli dan menggunakan jasa. Dengan memahami bentuk kenyamanan yang dapat mereka tawarkan, bisnis dapat merumuskan strategi kenyamanan yang mendukung hubungan dengan nasabah dan meningkatkan daya saing mereka ke tingkat yang lebih tinggi (Seiders, Berry dan Gresham, 2000).

Penelitian ini akan berfokus pada access convenience. Access convenience meliputi perspesi konsumen atas waktu dan usaha yang dikeluarkan untuk memulai pengiriman jasa (Berry, Seiders dan Grewel, 2002). Lokasi fasilitas pelayanan, jam operasional, ketersediaan parkir adalah contoh yang jelas atas

access convenience perusahaan (Seiders, Berry, dan Gresham 2000). Sehubungan dengan akses, kenyamanan dalam membeli produk bergantung pada kenyamanan layanan seperti kenyamanan lokasi toko atau lokasi suatu produk di dalam toko.

Access convenience sangatlah penting karena banyak jasa yang membutuhkan partisipasi pelanggan dan pelanggan harus dilayani pada waktu dan tempat yang tepat (Berry, Seiders, dan Grewal 2002). Selain itu, salah satu bagian dari access convenience adalah kenyamanan lokasi dan lokasi telah lama disebut sebagai faktor kompetitif yang penting dalam bidang retailing dan jasa dan juga telah dipercaya secara luas bahwa pemilihan lokasi adalah satu hal yang paling penting dalam keputusan menentukan retailer dan penyedia jasa (Ghost dan Craig, 1986; Durvasula, Sharma, dan Andrews, 1992). Lokasi yang nyaman didefinisikan sebagai penyedia jasa kepada pelanggan atau tempat yang meminimalkan keseluruhan biaya perjalanan ke pelanggan (Jones, Motherbaugh, dan Beatty, 2003). Penelitian sebelumnya telah menyimpulkan bahwa kenyamanan lokasi adalah penentu primer dalam seleksi bank (Lee dan Marlowe, 2003; Howcroft dan Beckett (1993); Lam dan Burton (2005). Dengan lokasi yang mudah untuk diakses bagi pelanggan akan memudahkan mereka untuk berbisnis dengan bank tersebut. Kemampuan Bank untuk dapat terus memberikan keuntungan tersebut kepada pelanggan yang sudah ada mungkin akan berdampak pada kepuasan pelanggan (Levesque dan Mcdougall, 1996).

Daya Saing (Competitive)

Daya saing adalah konsep yang luas, yang dapat diamati dari perspektif yang berbeda. Dari perspektif makro, daya saing merupakan perhatian nasional dan tujuan utamanya adalah untuk meningkatkan pendapatan masyarakat (Mechinda, Serirat, Popaijit, Lertwannawit, dan Anuwichanont, 2010). Dari perspektif mikro, hal ini dilihat sebagai fenomena tingkat perusahaan, untuk menjadi kompetitif, perusahaan harus menyediakan produk dan jasa, yang memenuhi keinginan konsumen, untuk produk dan layanan tersebut, pelanggan atau klien akan bersedia untuk membayar harga pengembalian yang adil (Mechinda, Serirat, Popaijit, Lertwannawit, dan Anuwichanont, 2010).

Daya saing (competitive) adalah sebuah konsep dinamis, yang dinyatakan sebagai kemampuan perusahaan untuk bereaksi terhadap perubahan kondisi

ekonomi dan teknologi (Ponraj dan Rajendran, 2009). Daya saing suatu perusahaan biasanya tercermin dalam keunggulannya dalam sumber daya produksi dan hasil kinerja (Ponraj dan Rajendran, 2009). Oleh karena itu, competitive di sini mengacu tingkat suku bunga yang bersaing. Walaupun tingkat suku bunga tidak jauh berbeda antar Bank tetapi nasabah cukup memperhatikan hal tersebut, dikarenakan situasi keuangan yang dihadapi (Levesque dan Mcdougall, 1996). Bank menarik orang dengan meningkatkan suku bunga dalam akun deposito dan dapat memberikan fasilitas khusus untuk berbagai macam bagian ekonomi. (Nasab dam Roomi, 2012).

Harga adalah jenis indeks yang mempengaruhi persepsi dan ekspektasi dari jasa (Taghizadeh, Taghipourian, dan Khazaei, 2012. Harga juga merupakan faktor yang penting dalam pemilihan situasi karena pilihan pelanggan biasanya bergantung secara khusus dalam alternatif harga (Taghizadeh, Taghipourian, dan Khazaei, 2012). Dalam industri jasa keuangan, harga termasuk implementasi biaya, biaya-biaya bank dan biaya suku bunga yang dikenakan dan dibayar (Taghizadeh, Taghipourian , dan Khazaei, 2012). Faktor-faktor ini sangat penting bagi pelanggan. Colgate dan Hedge (2001) mempelajari switching behavior nasabah bank di Australia dan New Zealand dan harga yang diidentifikasi sebagai penentu utama perpindahan nasabah, diikuti oleh kegagalan layanan dan penolakan layanan. Persepsi harga di sini termasuk tingkat suku bunga pinjaman bunga deposito dan komisi dikenakan (Taghizadeh, Taghipourian, dan Khazaei, 2012). Pricing adalah masalah-masalah yang berkaitan dengan biaya, beban, harga dan penawaran harga yang berkenaan dengan jasa (Colgate dan Hedge, 2001). Penelitian yang dilakukan oleh Yeo (2003) pada Singapore bank menunjukkan faktor spesifik pinjaman (seperti biaya bunga, jumlah pinjaman, dan periode pembayaran kembali) ditemukan menjadi faktor yang paling penting untuk menjaga bahkan meningkatkan pangsa pasar mereka dalam industri terkemuka.

2.1.2 Loyalitas Pelanggan

Loyalitas digambarkan sebagai komitmen yang dipegang teguh untuk membeli kembali produk/layanan pilihan secara konsisten di masa depan, sehingga menyebabkan pengulangan merek atau situasi pembelian yang sama,

meskipun perubahan dan upaya pemasaran memiliki potensi untuk menyebabkan berubahnya perilaku (Oliver, 1999). Loyalitas dalam sektor perbankan didefinisikan sebagai customer’s repeated patronage dari bank tertentu selama jangka waktu yang panjang (Ladhari, Ladhari , dan Morales, 2011).

Menurut Butz dan Goodstein (2011), seorang pelanggan yang loyal akan memiliki hubungan yang erat dengan penyedia produk/jasa, melakukan pembelian berulang produk dan jasa, merekomendasikan perushaan kepada orang lain, dan membela pilihan mereka, bersikeras bahwa mereka telah memilih produk/jasa yang terbaik. Konsumen yang berlangganan namun tidak didasarkan pada loyalitas terhadap bank dapat dengan mudah tergoda untuk berpindah kepada pesaing melalui, misalnya, strategi harga (Bloemer, de Ruyter, & Peeters, 1998).Selain itu, peneliti juga menemukan spurious bank loyalty (loyalitas bank yang palsu), yaitu saat berulang kali mengunjungi bank namun sama sekali tidak didasarkan pada komitmen (Bloemer, de Ruyter, & Peeters, 1998). Dengan cara ini, komitmen terhadap bank memungkinkan kita untuk menentukan tingkat loyalitas terhadap bank (Bloemer, de Ruyter, & Peeters, 1998). Komitmen dihasilkan melalui preferensi terhadap merek, keinginan untuk terus menggunakan dan perlawanan terhadap tindakan kompetisi (Zeithaml , Berry &

Parasuraman, 1996) .

Dalam studi ini, loyalitas adalah loyalitas terhadap penyedia layanan dan karena itu istilah yang digunakan adalah service loyalty (loyalitas pelayanan) daripada brand loyalty (loyalitas merek), yang dikembangkan dalam kaitannya dengan barang.

Service loyalty dioperasionalisasikan sebagai attitudinal concept yang meliputi word-of-mouth-communication dan niat untuk tetap menjadi pelanggan (Zeithaml, Berry & Parasuraman (1996). Service loyalty (Loyalitas pelayanan), dengan efek akhir pada pembelian kembali oleh pelanggan, mungkin salah satu konstruk paling penting dalam pemasaran pelayanan (Caruana, 2002). Tentunya, pelanggan setia yang melakukan pembelian ulang adalah fondasi dari bisnis apapun (Caruana, 2002). Loyalitas jasa adalah tingkat sejauh mana seorang pelanggan mengulangi perilaku pembelian dari penyedia layanan, memiliki kecenderungan untuk bersikap positif terhadap penyedia pelayanan, dan

mempertimbangkan hanya menggunakan operator ini ketika kebutuhan atas layanan ini muncul (Glemler dan Brown, 1996)

2.1.2.1 Dimensi Loyalitas Pelanggan

Menurut Yap, Rhamayah dan Shahidan (2012) terdapat dua dimensi dari loyalitas pelanggan, yaitu behavioral measurement dan attitudinal measurement.

1. Behavioral Measurement

Aliran pertama mendefinisikan loyalitas pelanggan sebagai bentuk perilaku pelanggan, pendekatan perilaku mengusulkan bahwa perilaku konsumen tidak direncanakan dan acak (Bennett and Bove, 2002).

Behavioral Measurement menganggap perilaku pembelian berulang-ulang yang konsisten sebagai indikator dari behavioral measurement. Namun, pelanggan yang melakukan pembelian berulang tidak dapat langsung dikatakan bahwa ia adalah seorang pelanggan yang memiliki komitmen (Bowen dan Chen, 2001).

2. Attitudinal Measurement

Aliran kedua memandang loyalitas pelanggan sebagai sikap pelanggan, pendekatan sikap percaya bahwa perilaku konsumen rasional dan terencana (Bennett and Bove, 2002). Berdasarkan attitudinal measurement, loyalitas pelanggan dilihat sebagai keinginan khusus untuk melanjutkan hubungan dengan penyedia layanan (Bowen dan Chen, 2001). Attitudinal Measurement menggunakan data sikap untuk mencerminkan ikatan emosional dan psikologis yang melekat dalam kesetiaan. Attitudinal measurement bersangkutan dengan rasa kesetiaan, keterlibatan dan kepatuhan (Bowen dan Chen, 2001).

2.1.2.2 Manfaat Loyalitas

Menurut Bennett dan Bove (2002) dan Boora dan Singh (2011), manfaat loyalitas pelanggan bagi organisasi adalahmenghemat biaya karena biaya untuk mendapatkan pelanggan baru lebih besar dibandingkan biaya untuk mempertahankan pelanggan yang telah ada, tidak melakukan penawaran harga, memberikan iklan gratis melalui word-of-mouth dan referensi, membeli produk tambahan dengan upaya pemasaran yang lebih sedikit, sering melakukan pembelian dengan pesanan yang sama dan oleh karena itu biasanya biaya untuk

melayani berkurang, dan memungkinkan/memberikan kesempatan bagi penyedia layanan untuk memperbaiki kesalahan saat kesalahan dalam memberikan layanan terjadi, selain itu peningkatan pengetahuan pelanggan yang loyal dapat digunakan untuk meningkatkan efektivitas kegiatan pemasaran dan negosiasi dengan pelanggan, lebih rendahnya price sensitivity dan meningkatkan keuntungan organisasi.

2.1.3 Kinerja Keuangan

Kinerja adalah hasil dari semua operasi dan strategi organisasi.Kinerja keuangan berarti kesehatan keuangan perusahaan selama periode waktu tertentu (Bhunia, Mukhuti, & Roy, 2011). Analisis kinerja keuangan adalah proses penentuan operasi dan keuangan sebuah perusahaan melalui akuntansi dan laporan keuangan (Bhunia, Mukhuti, Roy, & 2011). Tujuan dari analisis ini adalah untuk menentukan efisiensi dan kinerja manajemen perusahaan, sebagaimana tercermin dalam catatan dan laporan keuangan(Bhunia, Mukhuti, Roy, 2011).

Secara tradisional, kinerja keuangan bank dan lembaga keuangan lainnya telah diukur menggunakan kombinasi antara pengukuran akuntansi konvensional dan pengukuran risk and return (Duncan dan Elliot, 2004).

Kinerja keuangan sangat penting bagi kelangsungan hidup perusahaan dalam lingkungan yang kompetitif dan tidak pasti (Yoo and Park 2007). Kinerja keuangan pada akhirnya mencerminkan apakah kualitas layanan dijalankan dalam suatu perusahaan (Yoo and Park 2007).

Penelitian yang dilakukan oleh Duncan dan Elliot (2002,2004) dalam industry perbankan, rasio keuangan yang digunakan adalah capital adequacy, expense/income ratio, interest margin dan return on asset, penelitian yang dilakukan oleh Yoo dan Park (2007) menggunakan sales, return on equity dan net income, penelitian Mehra, Joyal, Rhee (2011) mengunakan return on asset, return on equity dan growth in market share, sedangkan penelitian yang dilakukan Williams dan Naumann (2011) menggunakan total income, net income dan earning per share sebagai indikator untuk mengukur kinerja keuangan.

Dalam penelitian yang dilakukan oleh Chi dan Gursoy (2009) dalam industri perhotelan, kinerja keuangan diukur dengan meminta para pengelola

setiap hotel untuk menilai kinerja keuangan hotel mereka dibandingkan dengan tiga pesaing utama mereka dalam hal profitabilitas, Return on Investment dan net profit. Hallowell (1996), di sisi lain memilih dua indikator untuk mengukur kinerja keuangan: return on assets and non-interest expense sebagai persentase dari total revenue. Yee, Yeung dan Cheng (2010) menggunakan return on asset, return on equity dan return on investment, Smith dan Wright (2004) menggunakan sales growth rate dan profitability ratio yang diwakili dengan return on asset,

Berdasarkan uraian di atas di dalam penelitian ini rasio keuangan yang akan digunakan adalah:

Return on Asset : Rasio ini dihitung sebagai laba bersih setelah pajak dibagi dengan total aset. Rasio ini mengukur efisiensi operasi perusahaan berdasarkan dihasilkan laba perusahaan dari total asset (Kabajeh, Nu’aimat, dan Dahmash, 2012).

Return on Equity: Rasio ini dihitung sebagai laba bersih setelah pajak dibagi dengan total ekuitas pemegang saham. Rasio ini mengukur tingkat pengembalian pemegang saham atas investasi mereka di perusahaan (Kabajeh, Nu’aimat, dan Dahmash, 2012).

Interest Margin : merupakan Interest Revenue dikurangi dengan Interest Expense dibagi dengan Total Assets (Hawtrey dan Liang , 2008).

Ketiga rasio ini merupakan pengukuran return yang digunakan secara umum di industri perbankan (Duncan dan Elliott, 2002). Penelitian ini mengukur kinerja keuangan masing-masing bank menggunakan rasio keuangan selama dua tahun terakhir dan kemudian mengkorelasi angka-angka ini dengan skor kualitas layanan, fitur layanan dan loyalitas pelanggan. Dengan membandingkan rata-rata yang sama rasio keuangan dengan nilai pelanggan individu untuk masing-masing institusi, adalah mungkin untuk menjelaskan variasi kecil dalam variabel kinerja keuangan (Al-Hawari & Ward, 2006). Variasi yang dimaksud di sini adalah penggunaan jawaban kuesioner responden tahun ini yang dihubungkan dengan kinerja keuangan tahun lalu.

2.2 Hubungan Antar Variabel

2.2.1 Pengaruh Kualitas layanan terhadap Loyalitas Pelanggan

Penelitian yang telah dilakukan oleh Ruyter, Wetzels dan Bloemer (1998), Caruana (2000), Dean (2002), Ehigie (2006), dan Hafeez dan Muhammad (2012) menunjukkan adanya hubungan yang positif antara kualitas layanan dengan customer loyalty. Selain itu penelitian yang dilakukan oleh Butt dan Aftab (2013) dalam online banking juga menunjukkan adanya hubungan yang positif antara kualitas layanan dengan loyalitas pelanggan.

Namun, penelitian yang dilakukan oleh Lai, Griffin dan Babin (2009), Bakti dan Sumaedi (2013), dan Howat dan Assaker (2013) menunjukkan adanya hubungan yang negatif antara kualitas layanan dengan loyalitas pelanggan.

Dalam perspektif kualitas layanan atas hubungan ritel, kualitas layanan adalah pendorong utama loyalitas konsumen dan loyalty-related behaviors. Hal ini bukan untuk mengatakan bahwa variabel lain tidak berperan, tapi kualitas layanan membuat dampak yang paling berpengaruh terhadap loyalitas pelanggan (Fullerton, 2005).

Loyalitas pelanggan sangat penting untuk melakukan bisnis di pasar yang kompetitif saat ini, tidak terkecuali industri bank. Semakin banyak nasabah yang merasa pelayanan yang dirasakan baik dan semakin puas mereka akan pelayanan tersebut, semakin nasabah tersebut loyal terhadap bank mereka (Ehigie, 2006).

Peneliti dan praktisi telah mengaitakan kepuasan pelanggan dengn loyalitas pelanggan dan, mengakui itu sebagai antecedent utama dari loyalitas (Bodet, 2008). Hal ini juga dinyatakan oleh Bloemer, de Ruyter, dan Peeters (1998) bahwa kualitas layanan dan kepuasan keduanya telah dianggap sebagai antecedents atas service loyalty.

Meskipun fakta bahwa loyalitas sangat penting untuk kelangsungan hidup bisnis jasa, salah satu daerah yang relatif kurang diperhatikan adalah hubungan antara evaluasi kualitas layanan dan loyalitas pelanggan layanan.Sedikit penelitian empiris telah difokuskan secara eksplisit pada hubungan antara persepsi kualitas layanan dan loyalitas pelanggan (Bloemer, de Ruyter, dan Wetzels, 1999).

Dari literatur dan studi empiris yang telah dijelaskan di atas, maka peneliti menetapkan hipotesis sebagai berikut:

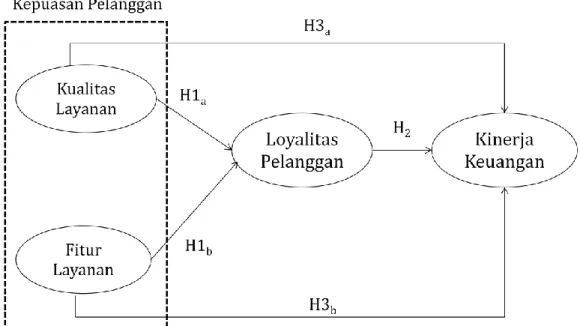

H1a : Terdapat pengaruh positif antara kualitas layanan terhadap loyalitas pelanggan

2.2.2 Pengaruh Fitur Layanan terhadap Loyalitas Pelanggan

Meningkatkan kepuasan pelanggan, dan dengan demikian loyalitas pelanggan, dapat berasal dari berbagai kegiatan yang tersedia untuk perusahaan.

Bukti yang ada menunjukkan untuk mendapatkan kepuasan pelanggan cenderung berasal dari peningkatan kualitas layanan (service quality), fitur layanan (service fearures), dan penanganan keluhan pelanggan (customer complaint handling) (Levesque dan Mcdougall, 1996).

Dalam retail banking, kenyamanan (convenience) dan daya saing (competitive) layanan yang ditawarkan diharapkan untuk mempengaruhi kepuasan pelanggan secara keseluruhan dan terus menjadi nasabah bank (Levesque dan Mcdougall, 1996). Memberikan nilai lebih bagi pelanggan dan membuat layanan yang ditawarkan menjadi lebih nyaman untuk pelanggan adalah penting bagi keberhasilan bisnis (Reichheld, 1993; Reichheld dan Schefter, 2000). Reichheld dan Schefter (2000) loyalitas pelanggan sebagai salah satu alasan utama untuk membangun kenyamanan ke dalam proses pelayanan. Pelanggan mencari kenyamanan bersedia membayar lebih untuk mendapatkan kenyamanan itu.

Penelitian yang dilakukan oleh Butcher, Sparks dan O'Callaghan (2002) menunjukkan bahwa kenyamanan pelanggan berpengaruh positif terhadap loyalitas pelanggan.

Penelitian sebelumnya telah mengusulkan hubungan penting terkait dengan kenyamanan layanan, misalnya, yaitu: kenyamanan layanan dapat secara langsung mempengaruhi kepuasan pelanggan (Seiders, Berry Dan Gresham, 2000; Berry, Seiders Dan Grewel (2002) dan menyebabkan loyalitas pelanggan (Fornell, Johnson, Anderson, Cha, Dan Bryant, 1996; Chow, Lau, Lo, Sha, Dan Yun, 2007). Penelitian yang dilakukan oleh Chang, Chen, Hsu, dan Kuo (2010) menunjukkan kenyamanan layanan memiliki dampak positif pada kepuasan pelanggan, dan kepuasan pelanggan memiliki dampak positif terhadap loyalitas pelanggan. Penelitian Berry, Seiders, dan Grewal (2002) dan Brooks, Kaufman dan Lichtenstein (2004) menunjukkan bahwa kenyamanan adalah bagian dari pengalaman retail yang sangat penting dan oleh sebab itu, ada kemungkinan

bahwa kenyamanan akan memiliki efek pada tingkat loyalitas pembelanja dalam suatu toko (Chaudhuri dan Ligas, 2009). Kenyamanan adalah faktor penting dalam mempengaruhi motif membeli pelanggan (Choudhury, 2013). Perilaku berpindah yang dilakukan pelanggan mungkin terjadi karena ketidaknyamanan lokasi penyedia jasa (Wu, 2011).

Namun, penelitian yang dilakukan oleh Jones, Motherbaugh, dan Beatty (2003) menunjukkam bahwa kenyamanan lokasi tidak memiliki pengaruh secara langsung terhadap loyalitas.

Penelitian Suchanek dan Klapalova (2012) menunjukkan perusahaan menyadari bahwa untuk mempertahankan pelanggan yang mengarah pada dukungan dan retensi maka bergantung pada tingkat daya saing (competitive).

Untuk mempertahankan pelanggan berarti menjaga atau meningkatkan kepuasan pelanggan dengan produk serta layanan yang menyertai produk dan juga dengan keseluruhan sikap terhadap pelanggan (Suchanek dan Klapalova, 2012).

Penelitian yang dilakukan dalam industri pariwisata di Thailand menunjukkan bahwa competitiveness factor berpengaruh terhadap loaylitas pelanggan (Mechinda, Serirat, Popaijit, Lertwannawit, dan Anuwichanont, 2010).

Dari literatur dan studi empiris yang telah dijelaskan di atas, maka peneliti menetapkan hipotesis sebagai berikut:

H1b : Terdapat pengaruh positif antara fitur layanan terhadap loyalitas pelanggan 2.2.3 Pengaruh Loyalitas Pelanggan terhadap Kinerja Keuangan

Penelitian yang telah dilakukan oleh Hallowell (1996), Smith dan Wright (2004), Liang, Wang dan Farquhar (2009), Yee, Yeung dan Cheng (2010), dan Nayebzadeh, Jalaly, dan Shamsi (2013), dan menunjukkan adanya hubungan yang positif antara loyalitas pelanggan dengan kinerja keuangan.

Literatur pada brand equity dan kepuasan pelanggan menunjukkan bahwa pelanggan setia atau puas akan merekomendasikan produk lebih sering, dan akan menimbulkan penjualan serta biaya pelayanan yang lebih rendah (Reichheld dan Sasser, 1990). Menurut, Liang, Wang, dan Farquhar (2009) efek keseluruhan dari proses ini adalah untuk meningkatkan pendapatan, memperluas kesenjangan antara pendapatan yang masuk dan pengeluaran pada hubungan, dan mengurangi working capital (modal kerja) dan fixed capital requirements (kebutuhan modal

tetap). Semua lain yang sama, ini akan membantu meningkatkan pendapatan, mengurangi volatilitas arus kas, dan meningkatkan cash flow residual value (Srivastava, Shervani, dan Fahey, 1998).

Loyalitas pelanggan tetap merupakan faktor penting yang harus dipastikan oleh bank agar membuat keuntungan (Kheng, Mahamad, Ramayah, dan Mosahab, 2010). Hallowell (1996) mengemukakan bahwa loyalitas meningkatkan kinerja keuangan suatu organisasi.Reichheld dan Sasser (1990) memperkirakan bahwa peningkatan 5% dalam loyalitas pelanggan dapat menghasilkan peningkatan keuntungan dari 25% menjadi 85%. Perilaku loyalitas, termasuk hubungan berkelanjutan, peningkatan skala atau ruang lingkup hubungan, dan rekomendasi (word of mouth advertising) dihasilkan dari keyakinan nasabah bahwa jumlah nilai yang diterima dari satu pemasok lebih besar daripada yang tersedia dari pemasok lain (Hallowell, 1996). Loyalitas, dalam satu atau lebih bentuk yang disebutkan di atas, menciptakan peningkatan laba melalui peningkatan pendapatan, mengurangi biaya untuk memperoleh pelanggan, price sensitivity pelanggan yang lebih rendah, dan penurunan biaya untuk melayani pelanggan yang dikenal dengan sistem pengiriman layanan perusahaan (Hallowell, 1996).

Dari literatur dan studi empiris yang telah dijelaskan di atas, maka peneliti menetapkan hipotesis kedua sebagai berikut :

H2 :Terdapat pengaruh positif antara loyalitas pelanggan terhadap kinerja keuangan

2.2.4 Pengaruh Kualitas Layanan Terhadap Kinerja Keuangan

Penelitian yang telah dilakukan oleh Mukherjee, Nath, dan Pal (2003), Weech-Maldonado (2003) dan Duncan dan Elliot (2002, 2004) menunjukkan adanya hubungan yang positif antara kualitas layanan dengan kinerja keuangan.

Perusahaan telah menemukan bahwa untuk meningkatkan keuntungan dan pangsa pasar, mereka harus memberikan banyak perhatian terhadap kualitas layanan (Angelova dan Zekiri, 2011). Kualitas layanan telah menjadi perhatian utama selama beberapa dekade terakhir bagi manajer, peneliti, praktisi karena dampak besar terhadap kinerja bisnis perusahaan (Angelova dan Zekiri, 2011).

Saat ini, dalam lingkungan yang kompetitif memberikan layanan berkualitas

tinggi adalah kunci untuk keunggulan kompetitif yang berkelanjutan (Angelova dan Zekiri, 2011)

Kualitas layanan memiliki dampak yang signifikan terhadap keberhasilan sebuah bank dan saat ini, kualitas layanan telah menerima banyak perhatian karena memiliki hubungan yang nyata dengan biaya, kinerja keuangan, kepuasan pelanggan, dan customer retention (Shanka, 2012).

Namun, hanya sedikit penelitian yang telah meneliti hubungan langsung antara kualitas layanan dan kinerja organisasi (Duncan dan Elliott, 2002).

Dari literatur dan studi empiris yang telah dijelaskan di atas, maka peneliti menetapkan hipotesis sebagai berikut :

H3a : Terdapat pengaruh positif antara kepuasan pelanggan terhadap kinerja keuangan

2.2.5. Pengaruh Fitur Layanan Terhadap Kinerja Keuangan

Dalam retail banking, kenyamanan (convenience) dan daya saing (competitive) layanan yang ditawarkan diharapkan untuk mempengaruhi kepuasan pelanggan secara keseluruhan dan terus menjadi nasabah bank(Levesque dan Mcdougall, 1996) sehingga akhirnya mendatangkan keuntungan bagi bank.

Kenyamanan layanan yang ditawarkan oleh bisnis dapat meningkatkan peluang pasar yang dapat menyebabkan keuntungan yang lebih tinggi dan keunggulan kompetitif (Seiders, Berry dan Gresham, 2000)

Perusahaan sadar bahwa pelanggan yang puas merupakan keunggulan kompetitif dan penyebab untuk pertumbuhan kinerja keuangan oleh karena itu daya saing (competitive) merupakan prasyarat untuk kinerja keuangan (Suchanek, Spalek, dan Sedlacek, 2011). Menurut Suchanek, Spalek, dan Sedlacek (2011) jika perusahaan mampu bersaing, maka perusahaan dikatakan berkinerja tinggi (high-performing). Perusahaan yang menekankan sejumlah metode kompetitif yang melebihi rata-rata akan mewujudkan kinerja yang lebih tinggi daripada perusahaan yang tidak menekankan sejumlah metode kompetitif yang melebihi rata-rata (Powers dan Hahn, 2002). Bank dengan kinerja keuangan yang tinggi adalah bank yang mampu memenuhi persaingan dari bank swasta asing dan baru (Ponraj dan Rajendran, 2009)

Bank menarik orang untuk meningkatkan suku bunga dalam akun deposito dan dapat memberikan fasilitas khusus untuk berbagai macam bagian ekonomi.

(Nasab dam Roomi, 2012). Kinerja keuangan bank dipengaruhi oleh suku bunga yang ditetapkan, seperta halnya yang terjadi pada bank yang berada di Texas (Lehner, 1999), dimana kinerja keuangan yang digunakan adalah net interest margin. Penelitian yang dilakukan oleh Verma dan Jackon (2008) menunjukkan bahwa stock return bank sensitif terhadap perubahan suku bunga. Penelitian yang dilakukan oleh Yeo (2003) pada Singapore bank menunjukkan faktor spesifik pinjaman (seperti biaya bunga, jumlah pinjaman, dan periode pembayaran kembali) ditemukan menjadi faktor yang paling penting untuk menjaga bahkan meningkatkan pangsa pasar mereka dalam industri terkemuka.

Dari literatur dan studi empiris yang telah dijelaskan di atas, maka peneliti menetapkan hipotesis sebagai berikut :

H3b : Terdapat pengaruh positif antara fitur layanan terhadap kinerja keuangan 2.3. Kajian Penelitian Terdahulu.

1. Hafeez dan Muhammad (2012) melakukan penelitian tentang pengaruh kualitas layanan dan kepuasan pelanggan terhadap loyalitas pelanggan.

Hasil penelitiannya menunjukkan bahwa kualitas layanan dan kepuasan pelanggan keduanya berpengaruh postif terhadap loyalitas pelanggan.

2. Nayebzadeh, Jalaly, dan Shamsi (2013) melakukan penelitian tentang pengaruh kepuasan pelanggan terhadap loyalitaas pelanggan, pengaruh kepuasan pelanggan terhadap kinerja keuangan perusahaan dan pengaruh loyalitas pelanggan terhadap kinerja keuangan perusahaan. Hasil penelitian menunujukkan bahwa ketiga hipotesis tersebut didukung.

3. Butcher, Sparks dan O'Callaghan (2002) melakukan penelitian terhadap pengaruh kenyamanan (fitur layanan) terhadap loyalitas pelanggan. Hasil penelitian menunjukkan bahwa Kenyamanan pelanggan berpengaruh positif terhadap loyalitas pelanggan.

4. Williams dan Naumann (2011) melakukan penelitian tentang pengaruh kepuasan pelangganterhadap kinerja keuangan dengan menggunakan indikator total revenue, net income dan EPS sebagai rasio yang digunakan.

Hasil penelitiannya menunjukkan bahwa kepuasan pelangganberpengaruh postif terhadaptotal revenue, net income dan EPS.

5. Yeung dan Ennew (2001) melakukan penelitian tentang pengaruh kepuasan pelanggan terhadap kinerja keuangan internal (penjualan, pendapatanm, asset dan laba ditahan) dan kinerja keuangan ekternal perusahaan (harga saham dan nilai pasar). Hasil penelitiannya menunjukkan bahwa kepuasan pelanggan berpengaruh postif terhadap kinerja keuangan baik dalam perhitungan internal maupun eksternal.

6. Duncan dan Elliot (2002,2004) melakukan penelitian tentang pengaruh kualitas layananterhadap kinerja keuangan. Hasil penelitiannya menunjukkan bahwa kualitas layanan berpengaruh postif terhadapkinerja keuangandengan rasio keuangan yang digubakan adalah interest margin, capital adequacy, expense/income, dan ROA

7. Bakti dan Sumaedi (2013) melakukan penelitian tentang pengaruh kualitas layanan terhadap kepuasan pelanggan dan pengaruh kepuasan pelanggan terhadap loyalitas pelanggan serta pengaruh kualitas layanan terhadap loyalitas pelanggan. Hasil penelitiannya menunjukkan bahwa kualitas layanan berpengaruh postif terhadap kepuasan pelanggan dan kepuasan pelanggan berpengaruh positif terhadap loyalitas pelanggan, namun kualitas layanan berpengaruh negatif terhadap loyalitas pelanggan.

Penelitian yang dilakukan Bakti dan Sumaedi (2013) menemukan bahwa kualitas layanan berpengaruh positif secara tidak langsung terhadap loyalitas pelanggan melalui kepuasan pelanggan.

8. Yee, Yeung dan Cheng (2010) melakukan penelitian tentang pengaruh kualitas layanan terhadap kepuasan pelanggan, pengaruh kepuasan pelanggan terhadap loyalitas pelanggan serta pengaruh loyalitas pelanggan terhadap kinerja keuangan. Hasil penelitiannya menunjukkan bahwa kualitas layanan berpengaruh postif terhadap kepuasan pelanggam dan kepuasan pelanggan berpengaruh positif terhadap loyalitas pelanggan, dan loyalitas pelanggan juga berpengaruh positif terhadap kinerja keuangan, di mana indikator yang digunakan adalah return on asset, return on equity, dan return on investment.

9. Hallowell (1996) melakukan penelitian tentang pengaruh kepuasan pelanggan terhadap loyalitas pelanggam dan pengaruh loyalitas pelanggan terhadap kinerja keuangan. Hasil penelitiannya menunjukkan bahwa kepuasan pelanggan berpengaruh postif terhadap loyalitas pelanggan dan loyalitas pelanggan berpengaruh postif terhadapkinerja keuangan. Di mana financial performance ini meliputi profitability analis menggunakan rasio Return on Asset dan NIE/Revenue.

10. Verma dan Jackson (2008) melakukan penelitian terhadap pengaruh suku bunga (fitur layanan) terhadap kinerja keuangan perusahaan. Hasil penelitian menunjukkan bahwa stock return bank sensitif terhadap perubahan suku bunga.

2.4 Kerangka Pemikiran Teoritis

Berikut merupakan model kerangka berpikir yang digunakan dalam penelitian ini, dimana penelitian ingin menguji hubungan antara kepuasan pelanggan terhadap kinerja keuangan dengan loyalitas pelanggan sebagai variabel intervening.

Gambar 2.1. Model Analisis Hipotesis