Triwulan II - 2010

Kantor Bank Indonesia

Banjarmasin

KAJIAN EKONOMI REGIONAL

K

ATA

P

ENGANTAR

Puji

syukur

kami

panjatkan

kepada

Tuhan

Yang

Maha

Kuasa

atas

limpahan

rahmat

dan

karuniaNya,

sehingga

Kajian

Ekonomi

Regional

(KER)

Provinsi

Kalimantan

Selatan

periode

triwulan

II

2010

ini

dapat

hadir

di

tangan

pembaca.

Publikasi

rutin

triwulanan

Kantor

Bank

Indonesia

Banjarmasin

ini

mengulas

perkembangan

terakhir

berbagai

variabel

makro

ekonomi

di

tingkat

provinsi,

meliputi

perkembangan

ekonomi,

inflasi,

perbankan,

sistem

pembayaran,

keuangan

daerah,

indikator

kesejahteraan,

serta

prospek

pertumbuhan

ekonomi

dan

inflasi

triwulan

mendatang.

Kami

mengharapkan

publikasi

ini

dapat

menjadi

salah

satu

sumber

informasi

bagi

pemangku

kebijakan,

akademisi,

pelaku

usaha,

perbankan,

masyarakat,

dan

pihak

pihak

lainnya

yang

memerlukan

dan

menaruh

perhatian

terhadap

perkembangan

ekonomi

Provinsi

Kalimantan

Selatan.

Dalam

edisi

ini

dapat

kami

sampaikan

bahwa

secara

umum

kinerja

perekonomian

Kalimantan

Selatan

pada

triwulan

II

2010

mencatat

pertumbuhan

yang

lebih

baik.

Laju

pertumbuhan

ekonomi

mampu

bergerak

ke

level

yang

lebih

tinggi,

dari

5,39%

(yoy)

pada

triwulan

I

2010

menjadi

5,97%

(yoy)

yang

ditopang

kinerja

sektor

dominan,

khususnya

sektor

pertanian,

sektor

pertambangan,

dan

sektor

perdagangan

Tekanan

inflasi

cenderung

meningkat,

sehingga

laju

inflasi

pada

triwulan

II

2010

lebih

tinggi

dibandingkan

triwulan

sebelumnya,

dari

5,11%

(yoy)

menjadi

7,76%

(yoy),

terutama

dipengaruhi

oleh

faktor

volatile

food

terkait

terbatasnya

pasokan

beras

lokal

di

triwulan

laporan.

Membaiknya kondisi perekonomian yang disertai dengan kondisi politik

yang stabil setelah pelaksanaan Pemilu Kada yang berlangsung lancar memberikan

dampak positif terhadap kinerja perbankan Kalimantan Selatan di triwulan II2010

Aset

perbankan

tumbuh

15,61%

(yoy)

yang

didorong

oleh

peningkatan

jaringan

kantor

bank

di

Kalimantan

Selatan.

Sementara

itu,

transaksi

uang

tunai

mengalami

kenaikan

dengan

aliran

uang

tunai

yang

keluar

(outflow)

BI

Banjarmasin

seiring

meningkatnya

aktivitas

ekonomi

masyarakat.

Sementara

transaksi

non

tunai

baik

melalui

sarana

BI

RTGS

dari

sisi

volume

juga

mengalami

peningkatan.

Prospek

ekonomi

Kalimantan

Selatan

pada

triwulan

III

2010

diperkirakan

cenderung

membaik,

seiring

dengan

membaiknya

situasi

perekonomian

global.

Laju

pertumbuhan

ekonomi

diproyeksikan

pada

kisaran

6%

6,5%

(yoy).

Sementara

tekanan

inflasi

diperkirakan

lebih

tinggi

dibanding

triwulan

II

2010,

yakni

pada

kisaran

9,46%+1%

(yoy).

Kajian Ekonomi Regional Kalimantan Selatan Triwulan II-2010

ii

Akhirnya,

kami

berharap

semoga

publikasi

ini

bermanfaat

bagi

berbagai

pihak

yang

membutuhkan,

meskipun

kami

menyadari

masih

banyak

langkah

langkah

penyempurnaan

yang

perlu

kami

lakukan.

Saran

dan

kritik

kami

nantikan

untuk

penyempurnaan

publikasi

ini.

Selanjutnya

kami

sampaikan

penghargaan

dan

terima

kasih

yang

tulus

kepada

berbagai

pihak

yang

telah

membantu

dalam

penyediaan

data

dan

informasi

yang

kami

perlukan,

semoga

hubungan

baik

ini

dapat

terus

terbina

di

masa

yang

akan

datang.

Semoga

Tuhan

Yang

Maha

Kuasa

senantiasa

memberikan

kemudahan

kepada

kita

dalam

mengupayakan

hasil

kerja

yang

terbaik.

Banjarmasin, Agustus 2010

BANK INDONESIA BANJARMASIN

Kh

r

airil Anwa

Pemimpin

D

AFTAR

I

SI

KATA PENGANTAR ...

i

DAFTAR ISI ...

iii

KETERANGAN DAN SUMBER DATA ...

v

TABEL INDIKATOR TERPILIH ...

vii

RINGKASAN EKSEKUTIF ……… 1

BAB 1. PERKEMBANGAN EKONOMI MAKRO REGIONAL ...

9

1. Sisi Permintaan ... .

10

2. Sisi Penawaran ……….……... 20

BAB 2. PERKEMBANGAN INFLASI ……….………… ...

31

1. Kondisi Umum ……….…………. ...

31

2. Inflasi Berdasarkan Kelompok Barang dan Jasa ………….…….. ..

32

2.1 Inflasi Tahunan ...

32

2.2 Inflasi Triwulanan ... ...

34

2.3 Inflasi Bulanan ...

36

Boks 1. Hasil Survei terhadp rumah Tangga di Banjarmasin ... 41

BAB 3. PERKEMBANGAN PERBANKAN ………... ...

45

1. Perkembangan Bank Umum... ...

45

1.1 Perkembangan Aset dan Kelembagaan Bank Umum ...

45

1.2 Penghimpunan Dana Masyarakat ... ..

46

1.3 Penyaluran Kredit ... 47

1.4 Risiko Likuiditas dan Risiko Kredit ... .

49

1.5 Kredit Mikro, Kecil, dan Menengah...

51

2. Perkembangan Bank Syariah ... ...

53

3. Perkembangan Industri Bank Perkreditan Rakyat ... 55

Boks 3. Kurang Tersosialisasi, Program Tabunganku Belum Efektif

Mendorong Minat Menabung Masyarakat ... 57

BAB 4. KEUANGAN DAERAH ………... ...

59

1. Realisasi APBD Provinsi/Kab/Kota Kalimantan Selatan ... 60

2. Pendapatan Daerah... ... 62

3. Belanja Daerah ... 63

4. Pembiayaan Daerah ... 65

BAB 5. PERKEMBANGAN SISTEM PEMBAYARAN ………... ...

67

Kajian Ekonomi Regional Kalimantan Selatan Triwulan II-2010

iv

1.1 Aliran Uang Kartal Masuk/Keluar (

Inflow/Outflow

) ... 67

1.2 Perkembangan Penukaran Uang Rupiah ... 68

1.3 Pemberian Tanda Tidak Berharga (PTTB) ... 69

1.4 Perkembangan Uang Palsu yang Ditemukan ……….... 70

2. Transaksi Pembayaran Non-Tunai ... 71

2.1 Transaksi Kliring ... 71

2.2 Transaksi RTGS ... 72

BAB 6. KETENAGAKERJAAN DAN KESEJAHTERAAN MASYARAKAT.... ....

75

1. Ketenagakerjaan …....……. ...

75

2. Kesejahteraan ... ...

77

BAB 7. PROSPEK EKONOMI ... ...

81

1. Perkiraan Kondisi Makro Ekonomi …....……. ...

81

2. Perkiraan Inflasi ... ...

84

K

D

S

D

Buku Kajian Ekonomi Regional Provinsi Kalimantan Selatan berisi kajian mengenai perkembangan ekonomi Kalimantan Selatan pada triwulan berjalan, yang diterbitkan secara berkala setiap triwulan oleh Kantor Bank Indonesia (KBI) Banjarmasin.

Bab I Angka Produk Domestik Regional Bruto (PDRB) merupakan angka perkiraan atas dasar

tahun 2000 bersumber dari BPS Provinsi Kalimantan Selatan.

Untuk kepraktisan, beberapa nama sektor dan subsektor disingkat sesuai kelaziman. Untuk data ekspor dan impor nonmigas Kalimantan Selatan, bersumber dari Dokumen Pemberitahuan Ekspor/Impor Barang yang diolah Bagian PDIE-Direktorat Statistik Ekonomi dan Moneter, Bank Indonesia, yang tercantum pula pada buku Statistik Ekonomi dan Keuangan Daerah (SEKDA) Kalimantan Selatan.

Bab II Perkembangan inflasi regional dari pergerakan Indeks Harga Konsumen (IHK) di Kota

Banjarmasin. Data IHK bersumber dari BPS Provinsi Kalimantan Selatan, dioleh lebih lanjut untuk keperluan analisis.

Bab III Data perbankan bersumber dari Laporan Bulanan Bank Umum (LBU) bank-bank yang

berlokasi di wilayah Kalimantan Selatan, khusus untuk data penyaluran kredit berdasarkan lokasi proyek bersumber dari Statistik Ekonomi dan Keuangan Daerah (SEKDA) Kalimantan Selatan.

Bab IV Data keuangan daerah hanya mencakup data keuangan Pemerintah Provinsi

Kalimantan Selatan yang bersumber dari Biro Keuangan Provinsi Kalimantan Selatan.

Bab V Data sistem pembayaran merupakan data di wilayah kerja KBI Banjarmasin . Untuk

data transaksi tunai bersumber dari Direktorat Pengedaran Uang, Bank Indonesia. Untuk data transaksi non-tunai melalui BI-RTGS bersumber dari Direktorat Akunting dan Sistem Pembayaran, Bank Indonesia, sedangkan data transaksi non tunai melalui kliring bersumber dari data kliring Bank Indonesia Banjarmasin.

Bab VI Data ketenagakerjaan daerah bersumber dari Survei Ketenagakerjaan Nasional

(Sakernas) yang dilakukan oleh Badan Pusat Statistik Kalimantan Selatan. Sedangkan angka kesejahteraan menggunakan indikator Indeks Pembangunan Manusia (IPM) yang bersumber dari data Badan Pusat Statistik Pusat.

Bab VII Prospek perekonomian regional dibuat atas dasar perkembangan indikator ekonomi

dan moneter dengan didukung oleh hasil survey yang dilakukan KBI Banjarmasin.

Buku ini diterbitkan pada akhir periode triwulan laporan sehingga angka yang disajikan dalam triwulan dimaksud sebagian diantaranya merupakan angka sementara hasil estimasi. Selanjutnya, adakalanya angka yang menunjukkan penjumlahan tidak selalu sama besarnya dengan penjumlahan angka-angka yang bersangkutan karena pembulatan.

Visi Bank Indonesia

Menjadi Lembaga Bank Sentral yang dapat dipercaya secara nasional maupun internasional melalui penguatan nilai-nilai yang dimiliki serta pencapaian inflasi yang rendah dan stabil.

Misi Bank Indonesia

Mencapai dan memelihara kestabilan nilai rupiah melalui pemeliharaan kestabilan moneter dan pengembangan stabilitas sistem keuangan untuk pembangunan jangka panjang Negara Indonesia yang berkesinambungan.

Nilai-nilai Strategi Organisasi Bank Indonesia

Nilai-nilai yang menjadi dasar organisasi, manajemen dan pegawai untuk bertindak atau berperilaku yaitu kompetensi, integritas, transparansi, akuntabilitas dan kebersamaan.

Visi Kantor Bank Indonesia Banjarmasin

Menjadi Kantor Bank Indonesia yang dapat dipercaya di daerah melalui peningkatan peran dalam menjalankan tugas-tugas Bank Indonesia yang diberikan

Misi Kantor Bank Indonesia Banjarmasin

Mendukung pencapaian kebijakan BI di bidang moneter, perbankan, dan sistem pembayaran secara efisien dan optimal serta memberikan saran kepada Pemda dan lembaga terkait lainnya di daerah dalam rangka mendukung pembangunan ekonomi daerah.

Kajian Ekonomi Regional Kalimantan Selatan Triwulan II-2010 vi

a.

Inflasi dan PDRB

TW - I TW - II

119.4 121.19 124.67

3.86 5.11 7.76

Pertanian 7121.63 1222.03 2120.6

Pertambangan & Penggalian 6206.10 1561.16 1639.6

Industri Pengolahan 3144.92 797.06 805.23

Listrik, Gas, & Air Bersih 144.31 37.72 39.35

Bangunan 1605.14 391.49 402.57

Perdagangan, Hotel, dan Restoran 4414.50 1106.40 1162.5

Pengangkutan dan Komunikasi 2515.72 623.83 646.35

Keuangan, Persewaan, dan Jasa 1159.70 300.21 310.32

Jasa 2606.89 617.13 654.08 5.01% 5.39% 5.97% 5,443 547 527 85,095 9,017 8,287 658.91 41.38 19.29 251.508 28.549 8.3505

Volume Impor Nonmigas (ribu ton)

INDIKATOR TAHUN

2009

2010

IHK Banjarmasin

Inflasi Banjarmasin (y-o-y)

MAKRO

PDRB Harga Konstan (Rp Miliar)

Pertumbuhan PDRB (y-o-y)

Nilai Ekspor Nonmigas (USD Juta) Volume Ekspor Nonmigas (ribu ton) Nilai ImporNonmigas (USD Juta)

TW I TW II Total Asset 15,088.57 16,651.59 16,726.15 18,163.85 17,511.62 19,250.93 4,516.97 4,866.40 4,872.24 9,770.52 8,506.28 9,947.80 3,876.35 4,138.97 4,430.89 17,527.85 16,874.43 18,910.10 6,114.58 5,369.86 5,838.60 5,298.55 4,818.85 5,860.36 6,114.73 6,685.72 7,211.15 96.50% 96.36% 98.23% 13,745.22 14,965.68 15,422.92 4,861.14 5,095.95 5,309.79 3,624.40 3,946.06 4,088.92 5,259.69 5,923.66 6,024.21 75.67% 85.46% 80.12% 3,611.90 3,216.02 3,454.84 Modal Kerja 486.39 363.04 390.00 Investasi 162.64 132.57 117.81 Konsumsi 2,962.87 2,720.41 2,947.03 4,032.90 4,052.80 5,127.34 Modal Kerja 1,043.44 1,039.78 1,139.53 Investasi 288.40 292.60 302.74 Konsumsi 2,701.07 2,720.41 3,685.06 2,756.94 2,918.43 3,153.62 Modal Kerja 1,706.31 1,823.69 1,964.65 Investasi 687.91 668.88 754.72 Konsumsi 362.73 425.87 434.26 10,401.74 10,187.25 11,735.80 2.14% 2.15% 2.15% Total Asset 272.42 270.07 294.97 168.25 176.39 163.41 62.87 63.78 64.73 105.38 112.62 98.69 209.10 202.09 238.64 61.18 67.21 69.21 111.31 91.35 125.39 36.62 43.53 44.04 4.64% 4.74% 4.38% 124.22% 114.57% 146.04% Konsumsi LDR

Kredit - Berdasarkan Lokasi Proyek

Kredit - Berdasarkan Lokasi Bank Giro Tabungan Deposito Modal Kerja Investasi TAHUN 2010 DPK PERBANKAN

Bank Umum (Rp miliar)

BPR

Total Kredit UMKM

Kredit Menengah

INDIKATOR

TAHUN 2009

Kredit UMKM - Lokasi Proyek Kredit Mikro Kredit Kecil Konsumsi LDR Modal Kerja Investasi LDR NPL NPL Investasi Konsumsi DPK Tabungan Deposito

Kredit - Berdasarkan Lokasi Proyek Modal Kerja

Kajian Ekonomi Regional Kalimantan Selatan Triwulan II-2010 viii

Indikator Tw.IV-2009 Tw.I-2010 Tw.II-2010

Posisi Kas Gabungan (Rp miliar) 1,325 1,456 1,537

Inflow (Rp miliar) 802 1,213 658

Outflow (Rp miliar) 522 243 879

Pemusnahan Uang (Rp miliar) 355 331 544

Nominal Transaksi RTGS (Rp Miliar) 32 27 31

Volume Transaksi RTGS (ribu lbr) 45 37 40

Nominal Kliring Kredit 3,249 2,418 3,372 Volume Kliring Kredit 77 59 79

Rata-rata Harian Nominal Kliring Kredit 43 32 45

Rata-rata Harian Volume Kliring Kredit 1 1 1

Nominal Kliring Debet 69,286 135,403 108,454 Volume Kliring Debet 1,582 1,486 1,901 Rata-rata Harian Nominal Kliring Kredit 924 1,805 1,446 Rata-rata Harian Volume Kliring Kredit 21 20 25

Nominal Kliring Pengembalian (Rp juta) 125 135 85

Volume Kliring Pengembalian (lembar) 1,116 1,486 1,342 Rata-rata Harian Nominal Kliring Pengembalian 2 2 1

Rata-rata Harian Volume Kliring Pengembalian 15 20 18

Rata-rata Harian Nominal Cek/BG Kosong (Rp juta) 512 1,283 1,382 Rata-rata Harian Volume Cek/BG Kosong 6 7 20

R

INGKASAN

E

KSEKUTIF

Perekonomian Kalimantan Selatan pada triwulan ini

tumbuh sebesar 5,97% (yoy), lebih tinggi

dibandingkan pertumbuhan triwulan I-2010 yang

mencapai 5,39% (yoy). Laju pertumbuhan ini sedikit

lebih rendah dari perkiraan Bank Indonesia sebelumnya yang berada pada kisaran 6,04% (yoy). Dari sisi permintaan, laju pertumbuhan ekonomi terutama ditopang oleh kinerja konsumsi dan investasi, sementara kinerja ekspor melambat. Dari sisi penawaran atau sektoral, laju pertumbuhan ekonomi Kalimantan Selatan terutama ditopang oleh kinerja sektor dominan, khususnya sektor pertanian, sektor pertambangan, dan sektor perdagangan sedangkan sektor industri pengolahan relatif stabil.

Laju pertumbuhan sektor pertanian pada triwulan I-2010 diperkirakan tumbuh lebih tinggi dibandingkan triwulan sebelumnya yaitu dari 4,47% (yoy) menjadi

7,19% (yoy). Meningkatnya laju pertumbuhan di sektor

pertanian terutama disebabkan oleh kinerja sub sektor tanaman bahan makanan (tabama) yang mencatat kenaikan cukup signifikan karena pada triwulan ini sudah memasuki panen raya, khususnya untuk komoditas padi jenis unggul (medium).

Perkonomian Kalimantan Selatan pada triwulan II-2010 tumbuh 5,97% (yoy), lebih tinggi dibandingkan triwulan sebelumnya sebesar 5,39% (yoy).

Sektor pertanian tumbuh 7,19% (yoy) lebih tinggi dari triwulan sebelumnya 4,47% (yoy) Kinerja sektor pertambangan juga mencatat perbaikan dibandingkan triwulan sebelumnya

Pada triwulan laporan, kinerja sektor pertambangan Kalimantan Selatan tumbuh sebesar 5,97% (yoy), lebih tinggi dibandingkan laju pertumbuhan di triwulan sebelumnya yang mencapai 4,53%.

Meningkatnya kinerja sektor pertambangan terutama

Kajian Ekonomi Regional Kalimantan Selatan Triwulan II-2010

1

dipengaruhi permintaan batubara khususnya untuk keperluan pembangkit listrik yang cenderung meningkat seiring dengan telah siapnya beroperasi beberapa PLTU baru yang termasuk dalam proyek 10.000 MW. Namun demikian, kondisi musim saat ini yang merupakan kemarau basah mengakibatkan aktivitas eksplorasi tambang masih terganggu oleh hujan dengan intensitas tinggi.

Sektor perdagangan, hotel dan restoran juga menunjukan laju

pertumbuhan yang lebih tinggi seiring membaiknya kondisi ekonomi

Pada triwulan II-2010, pertumbuhan sektor perdagangan, hotel dan restoran (PHR) Kalimantan Selatan diperkirakan mencapai 8,65% (yoy), lebih tinggi dibandingkan triwulan sebelumnya yang

mencapai 7,59% (yoy). Kegiatan Pemilu Kada di tingkat

Propinsi dan beberapa kabupaten/kota turut mendorong pertumbuhan di sektor perdagangan, terkait dengan belanja kampanye yang dilakukan oleh para kandidat. Meningkatnya kegiatan di sektor perdagangan dikonfirmasi oleh meningkatnya kegiatan di pasar modern dan arus bongkar muat barang di Pelabuhan Trisakti Banjarmasin.

Pada triwulan II-2010, pertumbuhan sektor industri pengolahan Kalimantan Selatan masih relatif stagnan, dengan laju pertumbuhan sebesar 2,21% (yoy), setelah triwulan sebelumnya mencatat

pertumbuhan sebesar 2,07% (yoy). Hal ini antara lain

dipengaruhi oleh melambatnya kinerja ekspor komoditas kayu olahan. Indikasi perlambatan kinerja sektor industri juga terlihat dari melambatnya pertumbuhan konsumsi BBM industri.

Kinerja sektor industri pengolahan di triwulan II-2010 relatif stabil dengan laju pertumbuhan sebesar 2,21% (yoy).

Kinerja sektor ekonomi lainnya mengalami perlambatan, kecuali sektor jasa.

Perkembangan sektor ekonomi non-dominan Kalimantan Selatan di triwulan II-2010 secara umum

mengalami perlambatan. Dari lima sektor ekonomi

non-dominan, hampir semua sektor mengalami perlambatan kecuali sektor jasa. Hal ini didorong oleh pelaksanaan Pemilu Kada yang berlangsung di bulan Juni 2010. Pada

Kajian Ekonomi Regional Kalimantan Selatan Triwulan II-2010

Kajian Ekonomi Regional Kalimantan Selatan Triwulan II-2010

3

triwulan laporan, sektor jasa tumbuh meningkat dari 3,36% (yoy) pada triwulan I-2010 menjadi 3,91% (yoy). Kenaikan laju pertumbuhan sektor jasa didukung oleh penyaluran kredit yang meningkat, meski masih tumbuh dalam level yang negatif.

Dari sisi permintaan, kinerja ekspor baik ekspor antar pulau maupun ekspor ke luar negeri

mencatat perlambatan. Pada periode laporan,

komponen ekspor yang memiliki pangsa terbesar dalam perekonomian Kalsel (69,62%) tumbuh sebesar 28,44% (yoy), jauh lebih rendah dibandingkan laju pertumbuhan di triwulan sebelumnya yang mencapai 63,36% (yoy). Adanya gangguan produksi sektor tambang akibat faktor cuaca, telah menghambat perkembangan ekspor komoditas tambang meskipun permintaan baik dari pasar domestik dan internasional masih cukup prospektif.

Sementara, komponen konsumsi baik konsumsi masyarakat maupun konsumsi pemerintah

mengalami peningkatan. Meningkatnya konsumsi

rumah tangga dari 6,52% (yoy) di triwulan I-2010 menjadi 6,92% (yoy) di triwulan II-2010 terindikasi dari meningkatnya penjualan kendaraan bermotor, kegiatan perdagangan besar serta bongkar muat barang di pelabuhan. Masih meningkatnya konsumsi RT dipengaruhi pula oleh membaiknya kinerja sektor unggulan seperti sektor pertanian khususnya tanaman bahan makanan dan perkebunan, seiring dengan tibanya musim panen raya dan trend pergerakan harga komoditas yang cenderung meningkat di pasar internasional.

Konsumsi, baik konsumsi masyarakat maupun pemerintah mencatat pertumbuhan yang meningkat.

Kinerja ekspor mencatatat perlambatan dari 63,6% (yoy) di triwulan I-2010 menjadi 28,44% (yoy).

ASESMEN INFLASI

Laju inflas idi triwulan II-2010 mencapai 7,76% (yoy), lebih tinggi dibandingkan triwulan sebelumnya sebesasr 5,11%.

Laju inflasi di Kalimantan Selatan selama triwulan

II-2010 cenderung meningkat. Pada akhir triwulan II-2010

inflasi tahunan Kalimantan Selatan yang diwakili oleh inflasi Kota Banjarmasin mencapai 7,76% (y-o-y), lebih tinggi dibandingkan akhir triwulan I-2010 yang tercatat sebesar 5,11% (y-o-y). Dengan perkembangan tersebut, secara akumulatif laju inflasi selama enam bulan pertama tahun 2010 (s.d. juni 2010) telah mencapai 4,41% (y-t-d), jauh lebih tinggi dibandingkan periode yang sama tahun 2009 yang hanya mencapai 0,30% (y-t-d).

Tingginya laju inflasi pada triwulan laporan tersebut diluar perkiraan sebelumnya, terutama disebabkan oleh pasokan beras lokal “premium” (jenis unus siam

dan unus mutiara) yang terus menipis. Permasalahan

yang tidak terjadi di tahun-tahun sebelumnya ini diindikasikan disebabkan oleh tingginya kebutuhan dari luar Kalimantan Selatan, khususnya Kalimantan Tengah, Kalimantan Timur dan Jawa Timur, baik untuk konsumsi langsung maupun untuk bahan baku industri pembuatan bihun (di Jatim).

Laju inflasi masih dipengaruhi oleh

terbatasnya pasokan beras lokal.

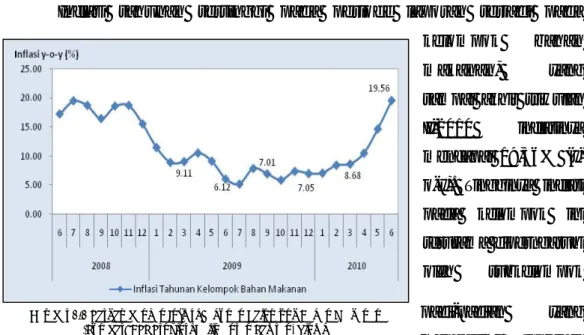

Dengan perkembangan tersebut, secara keseluruhan kelompok pengeluaran yang mengalami inflasi tahunan terbesar pada triwulan II-2010 adalah kelompok bahan makanan sebesar 19,56% (y-o-y), diikuti kelompok makanan jadi 8,17% (y-o-y), dan sandang 6,22% (y-o-y). Selain terbatasnya pasokan beras lokal, pasokan pada subkelompok sayur-sayuran dan bumbu-bumbuan juga mengalami gangguan.

Kelompok bahan makanan masih menjadi pendorong laju inflasi dengan laju inflasi sebesar 19,56% (yoy), diikuti kelompok makanan jadi 8,17% (yoy) dan sandang 6,22% (yoy).

PERKEMBANGAN PERBANKAN

Kinerja Perbankan di triwulan II-2010 menunjukkan

pertumbuhan yang positif

Membaiknya kondisi perekonomian yang disertai dengan kondisi politik yang stabil setelah pelaksanaan Pemilu Kada yang berlangsung lancar memberikan dampak positif terhadap kinerja

Kajian Ekonomi Regional Kalimantan Selatan Triwulan II-2010

5

perbankan Kalimantan Selatan di triwulan II-2010.

Pada akhir triwulan II-2010 aset perbankan Kalimantan Selatan mencapai Rp22,85 triliun, tumbuh 2,11% (q-t-q) dari posisi akhir triwulan I-2010 yang tercatat sebesar Rp22,4 triliun. Secara tahunan, pertumbuhan volume usaha perbankan Kalsel tersebut mencapai 15,61% (y-o-y), lebih tinggi dari pertumbuhan pada triwulan sebelumnya sebesar 14,21% (y-o-y).

Perkembangan kredit yang disalurkan di wilayah Kalimantan Selatan pada triwulan laporan mencapai Rp18,9 triliun atau tumbuh sebesar 16,21% (y-o-y), lebih tinggi dibandingkan triwulan I-2010 yang mencatat pertumbuhan sebesar 4,76% (y-o-y).

Meningkatnya laju pertumbuhan kredit terutama dipengaruhi oleh meningkatnya pertumbuhan kredit investasi dan modal kerja yang tumbuh sebesar 12,09% (y-o-y) dan 4,86% (y-(y-o-y). Untuk kredit ke sektor konsumtif, laju pertumbuhan di triwulan laporan semakin meningkat mencapai 31,69% (yoy), lebih tinggi dari triwulan sebelumnya yang tumbuh 29,63%. Suku bunga kredit konsumtif yang lebih rendah serta semakin gencarnya penawaran barang konsumsi tahan lama (durable goods) dari pelaku usaha menjadi salaha satu pendorong meningkatnya pertumbuhan kredit konsumtif.

Perkembangan dana pihak ketiga (DPK) yang berhasil dihimpun oleh bank umum Kalimantan Selatan pada triwulan II-2010 mengalami peningkatan dibandingkan triwulan sebelumnya. Posisi DPK di triwulan ini mencapai Rp19,25 triliun, tumbuh 11,96% (yoy) atau lebih tinggi dari pertumbuhan pada triwulan sebelumnya sebesar 1,79% (yoy).

Peran intermediasi per-bankan yang tercermin dari

Loan to Deposit Ratio (LDR) bank umum di

Kalimantan Selatan mengalami penurunan dari

Berdasarkan lokasi proyek, laju pertumbuhan kredit tumbuh dari 4,76% (yoy) di triwulan I-2010 menjadi 16,21% (yoy).

LDR perbankan Kalimantan Selatan di triwulan II-2010 turun80,12% sementara NPL relatif rendah dan stabil, yaitu sebesar 2,15%.

Laju pertumbuhan DPK naik menjadi 11,96% (yoy) dari 1,79% (yoy)

85,46% pada akhir triwulan I-2010 menjadi 80,12%.

Sementara itu dari sisi risiko kredit, meningkatnya pertumbuhan kredit tidak membuat kualitas kredit yang disalurkan untuk berbagai aktivitas ekonomi di Kalimantan Selatan menurun. Rasio NPL stabil dibandingkan triwulan I-2010 yakni sebesar 2,15% atau jauh di bawah ketentuan Bank Indonesia sebesar 5%.

SISTEM PEMBAYARAN

Perkembangan transaksi pembayaran di

Kalimantan Selatan pada triwulan II- 2010

mengalami peningkatan baik tunai maupun non-tunai

Secara umum nilai transaksi pembayaran di Provinsi Kalimantan Selatan mengalami peningkatan baik

pada transaksi tunai maupun non tunai. Total

perputaran aliran uang kartal melalui Kantor Bank Indonesia Banjarmasin selama triwulan II-2010 mencapai Rp1.536 miliar, meningkat 5,49% dari triwulan sebelumnya yang mencapai Rp1.456 miliar. Secara keseluruhan terjadi net-outflow sebesar Rp222 miliar pada triwulan laporan, berbeda dibandingkan dengan triwulan I-2009 yang mencapai net-inflow sebesar Rp969 miliar.

Nilai transaksi BI-RTGS di triwulan laporan

mencatat peningkatan 13,03% (qtq)

Nilai transaksi non-tunai melalui sarana Bank

Indonesia Real Time Gross Settlement (BI-RTGS)

mencatat peningkatan dibandingkan triwulan sebelumnya. Nilai nominal transaksi BI-RTGS di triwulan II-2010 tercatat sebesar Rp31,63 triliun atau naik 13,03% dibandingkan triwulan sebelumnya yang mencapai Rp27,98 triliun.

Nilai rata-rata harian transaksi non-tunai melalui kegiatan kliring pada triwulan II-2010 mengalami penurunan 1,9% dibandingkan dengan triwulan sebelumnya, yaitu dari Rp55,4 miliar/hari menjadi Rp54,3 miliar/hari.

Rata-rata harian nilai transaksi kliring pada triwulan laporan mengalami penurunan 1,9% dibanding triwulan sebelumnya

Kajian Ekonomi Regional Kalimantan Selatan Triwulan II-2010

7

PROSPEK EKONOMI

Pada triwulan III-2010 laju pertumbuhan ekonomi Kalimantan Selatan diperkirakan lebih baik dari triwulan laporan yakni pada kisaran 6%-6,5% (yoy).

Penguatan ekonomi domestik yang didukung oleh menguatnya proses pemulihan ekonomi global terutama di kawasan Asia dan Eropa memberikan sentimen positif terhadap penguatan nilai tukar dan terus membaiknya harga komoditas di pasar internasional. Hal ini akan menunjang meningkatnya kinerja sektor-sektor ekonomi dominan di Kalimantan Selatan yang berorientasi ekspor seperti sektor pertambangan dan sub sektor perkebunan.

Dari sisi permintaan, pertumbuhan akan didorong oleh permintaan ekspor, konsumsi masyarakat dan

pemerintah, investasi, serta investasi. Meningkatnya

masyarakat dipengaruhi oleh faktor musiman bulan puasa Ramadhan dan hari raya Idul Fitri, disamping daya beli masyarakat yang masih relatif baik karena adanya pembayaran gaji ke-13 dan tunjangan hari raya. Sementara itu, belanja Pemerintah Daerah diperkirakan akan meningkat, mengikuti siklus tahun-tahun sebelumnya.

Dari sisi sektoral, kinerja sektor dominan yaitu sektor pertanian, sektor pertambangan, sektor perdagangan dan sektor industri pengolahan diperkirakan akan menjadi pendorong laju

pertumbuhan ekonomi pada triwulan III-2010. Kinerja

sektor pertanian masih akan meningkat, karena panen raya masih akan berlangsung hingga akhir triwulan III-2010, terutama untuk padi jenis lokal premium. Kinerja sektor pertambangan berpotensi meningkat, seiring dengan permintaan ekspor batubara dari Jepang, Cina dan India serta kebutuhan batubara domestik untuk

Pertumbuhan ekonomi pada triwulan III-2010 diperkirakan akan ditopang oleh seluruh sektor dominan.

Ekspor, konsumsi, dan investasi akan menjadi pendorong pertumbuhan ekonomi

Pada triwulan III-2010, laju pertumbuhan ekonomi Kalimantan Selatan akan tumbuh lebih baik pada kisaran 6-6,5% (yoy)

pembangkit listrik yang tetap tinggi, selain itu, gangguan cuaca yang menghambat kegiatan eksplorasi akan cenderung berkurang seiring mulai datangnya musim kemarau. Sementara itu, perkembangan harga komoditas yang relatif baik seiring dengan menguatnya pemulihan ekonomi global dan peluang ekspor produk industri pengolahan seperti minyak sawit (CPO) yang semakin besar karena adanya Free Trade Area seperti AIFTA (Asean

India Free Trade) turut memulihkan kinerja sektor industri

pengolahan. Selain itu momen bulan puasa dan hari raya Idul Fitri diperkirakan akan mendorong pertumbuhan di sektor perdagangan.

PROSPEK INFLASI

Laju inflasi triwulan III-2010 diperkirakan meningkat yang dipengaruhi oleh komponen volatile food

Laju inflasi kota Banjarmasin pada triwulan III-2010 diperkirakan lebih tinggi dibandingkan triwulan laporan, terutama disebabkan oleh inflasi yang tinggi

pada komponen volatile food. Dari sisi penawaran,

tekanan inflasi masih akan dipengaruhi oleh keterbatasan pasokan, akibat gangguan produksi dan distribusi karena faktor cuaca yang diperkirakan masih akan diwarnai dengan turunnya curah hujan yang cukup tinggi. Dari sisi permintaan, tekanan inflasi diperkirakan meningkat, terkait dengan faktor musiman. Tekanan inflasi dari sisi administered price diperkirakan meningkat, terkait dengan kenaikan tarif dasar listrik (TDL) pada awal bulan Juli 2010. Di sisi lain, tekanan inflasi yang cukup tinggi akan tertahan oleh pergerakan harga beras lokal yang menurun, karena sudah masuk panen raya.

Ditinjau dari kelompok penyusunnya, tekanan inflasi terutama berasal dari kelompok bahan makanan dan

kelompok makanan jadi. Inflasi berpotensi terjadi pada

komoditas gula pasir dan produk turunannya seperti kue basah yang menjadi makanan khas masyarakat Kalsel.

Laju inflasi di triwulan III-2010 diperkirakan berada pada kisaran 9,2% - 9,6% (yoy)

Kajian Ekonomi Regional Kalimantan Selatan Triwulan II-2010

9

Dengan berbagai pertimbangan di atas laju inflasi pada triwulan III-2010 diproyeksikan berada pada

BAB I

PERKEMBANGAN EKONOMI

MAKRO REGIONAL

P

ERKEMBANGAN

E

KONOMI

M

AKRO

R

EGIONAL

Sejalan dengan penguatan ekonomi nasional yang masih terus berlanjut, aktivitas ekonomi di Kalimantan Selatan pada triwulan II-2010 mencapai pertumbuhan yang lebih tinggi dibandingkan triwulan

sebelumnya. Perekonomian Kalimantan Selatan pada triwulan ini tumbuh

sebesar 5,97% (y-o-y),lebih tinggi dibandingkan pertumbuhan triwulan I-2010 yang mencapai 5,39% (y-o-y). Laju

pertumbuhan ini sedikit lebih rendah dari perkiraan Bank Indonesia sebelumnya yang berada pada kisaran 6,04% (y-o-y).

Dari sisi permintaan, laju pertumbuhan ekonomi terutama ditopang oleh kinerja konsumsi dan investasi, sementara ekspor

melambat.Membaiknya konsumsi masyarakat antara lain ditopang oleh aktivitas

menjelang Pemilu Kada Gubernur dan Bupati/walikota di 7 kabupaten/kota di Kalimantan Selatan serta membaiknya pendapatan pekerja di sektor pertambangan dan subsektor perkebunan. Di sisi lain, perkembangan aktivitas investasi diperkirakan semakin membaik seiring pelaksanaan Pemilu Kada yang aman, lancar dan kondusif, serta didukung ekspansi pembiayaan dari perbankan. Sementara itu, perlambatan ekspor yang cukup besar terutama dipengaruhi oleh melambatnya ekspor batubara akibat adanya gangguan produksi karena faktor cuaca. Sebaliknya lonjakan impor barang modal menyebabkan kinerja net ekspor Kalimantan Selatan mengalami penurunan.

Dari sisi penawaran (sektoral), laju pertumbuhan ekonomi Kalimantan Selatan terutama ditopang oleh kinerja sektor dominan, khususnya sektor pertanian, sektor pertambangan, dan sektor

Grafik 1.1 Pertumbuhan Ekonomi Provinsi Kalimantan Selatan

5.97% 6.22% 9.68% 2.99% 3.27%3.64% 7.92% 4.82%5.39%5.97% 0.0% 2.0% 4.0% 6.0% 8.0% 10.0% 12.0% T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 2008 2009 2010 (y‐o‐y)

Sumber : BPS Provinsi Kalsel

1

Kajian Ekonomi Regional Kalimantan Selatan Triwulan II-2010 10

perdagangan sedangkan sektor industri pengolahan relatif stabil.

Meningkatnya sektor pertanian ditopang oleh kinerja subsektor pertanian tanaman bahan makanan dan subsektor perkebunan, terkait dengan mulai tibanya masa panen raya di beberapa wilayah dan perkembangan harga komoditas perkebunan di pasar internasional yang cukup tinggi. Membaiknya daya beli masyarakat yang diikuti dengan maraknya penawaran dana pinjaman dengan bunga rendah mendorong meningkatnya aktivitas di sektor perdagangan. Kinerja sektor jasa juga turut mendorong laju pertumbuhan ekonomi, sementara sektor ekonomi non-dominan lainnya seperti sektor keuangan, sektor bangunan, sektor angkutan dan komunikasi, dan sektor listrik, gas dan air bersih cenderung melambat.

1. SISI PERMINTAAN

Tabel 1.1 Pertumbuhan Ekonomi Tahunan (yoy) Provinsi Kalimantan Selatan Dari Sisi Permintaan

Komponen

Pertumbuhan (%)

2009 2010

Trw 2 Trw 3 Trw 4 Trw 1 Trw 2

Konsumsi Rumah Tangga 6.15 4.92 4.91 6.52 6.92 Konsumsi Pemerintah 5.48 5.95 9.29 6.34 4.15 Investasi (PMTB) 15.00 -8.29 24.94 0.18 29.31 Net Ekspor -42.07 -0.40 56.65 417.56 -25.00 Ekspor -28.44 15.72 48.40 63.36 28.44 Impor 12.45 48.62 36.38 -4.30 82.17 Total 3.64 7.92 4.82 5.39 5.97

Sumber: BPS Provinsi Kalsel

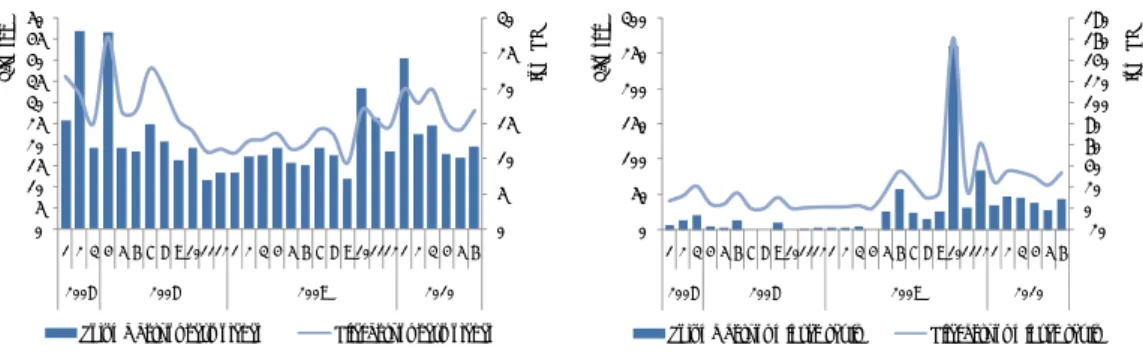

Kegiatan Ekspor-Impor

Kinerja EksporMembaiknya kinerja perekonomian di triwulan II-2010 terutama didukung oleh kinerja konsumsi dan investasi, sementara ekspor, baik ekspor antar pulau maupun ekspor ke luar negeri, mencatat perlambatan.

Pada periode laporan, ekspor yang memiliki pangsa terbesar dalam perekonomian Kalimantan Selatan (69,62%) tumbuh sebesar 28,44% (y-o-y), jauh lebih rendah dibandingkan laju pertumbuhan di triwulan sebelumnya yang mencapai 63,36% (y-o-y). Dengan tingkat pertumbuhan tersebut, ekspor menyumbang sebesar 15,25% terhadap pertumbuhan ekonomi atau lebih rendah dibandingkan

sumbangan pada triwulan sebelumnya yang mencapai 31,02%.

Aktivitas ekspor luar negeri selama triwulan II-2010 cenderung melambat dibandingkan triwulan sebelumnya, meski permintaan ekspor

masih relatif tinggi seiring dengan pulihnya ekonomi global Adanya

gangguan produksi tambang batu bara akibat faktor cuaca, telah menghambat laju ekspor komoditas ini, meskipun permintaan baik dari pasar domestik dan internasional masih cukup prospektif.

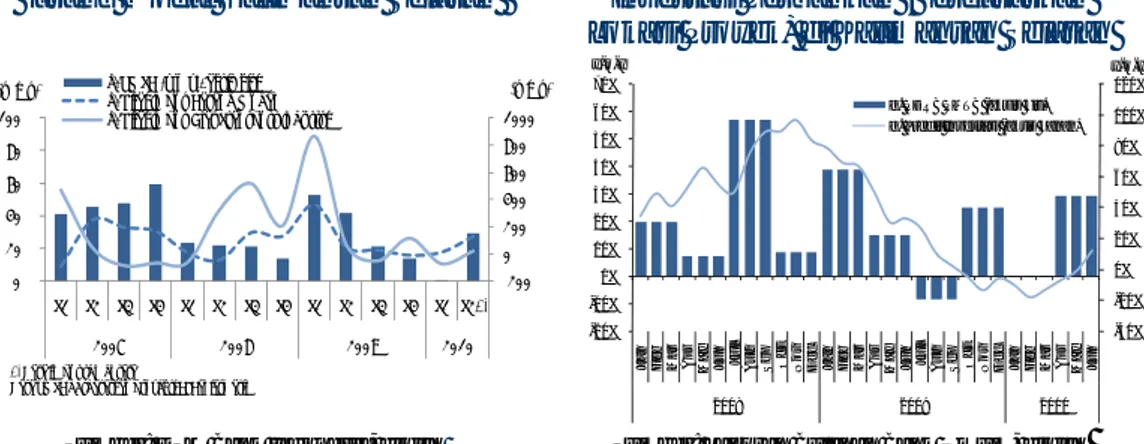

Volume ekspor Kalimantan Selatan selama triwulan II-2010 mencapai 22,79 juta ton atau turun 7,95% (y-o-y) dibandingkan periode yang sama di tahun 2009 yang mencapai 24,76 juta ton. Namun demikian, secara keseluruhan, kinerja ekspor selama tahun 2010 sejak Januari hingga Juni 2010 jauh lebih baik dibandingkan periode yang sama di tahun 2009. Volume ekspor selama Januari-Juni 2010 mencapai 49,25 juta ton atau meningkat sebesar 47,62% dari periode yang sama di tahun 2009.

Grafik 1.2 Perkembangan Volume Ekspor Kalimantan Selatan

Periode Januari-Juni 2010

Sumber: DSM Bank Indonesia, diolah

Grafik 1.3 Perkembangan Volume Ekspor Kalimantan Selatan Triwulan II-2010

Sumber: DSM Bank Indonesia, diolah

Grafik 1.4 Perkembangan Nilai Ekspor Kalimantan Selatan Selama

Bulan Januari-Mei

Sumber: DSM Bank Indonesia, diolah

Grafik 1.5 Nilai Ekspor Kalimantan Selatan Triwulan II-2010

Sumber: DSM Bank Indonesia, diolah ‐30.00% ‐20.00% ‐10.00% 0.00% 10.00% 20.00% 30.00% 40.00% 50.00% 60.00% 0 10,000 20,000 30,000 40,000 50,000 60,000

Jan‐Jun 2007 Jan‐Jun 2008 Jan‐Jun 2009 Jan‐Jun 2010

Ri b u to n

Volume ekspor g. Volume ekspor (yoy)

‐100% ‐50% 0% 50% 100% 150% 200% 250% 0 5000 10000 15000 20000 25000 30000 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2*) 2007 2008 2009 2010 Ri b u to n *) Data sementara

Volume ekspor g. volume ekspor (yoy)

0% 5% 10% 15% 20% 25% 30% 35% 40% 0 500 1,000 1,500 2,000 2,500 3,000 3,500

Jan‐Jun 2007 Jan‐Jun 2008 Jan‐Jun 2009 Jan‐Jun 2010

Ju

ta

US

$

Nilai Ekspor g. nilai ekspor (yoy)

‐40% ‐20% 0% 20% 40% 60% 80% 100% 120% 140% 160% 180% 0 200 400 600 800 1,000 1,200 1,400 1,600 1,800 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2*) 2007 2008 2009 2010 Ju ta US $ *) Data sementara

Kajian Ekonomi Regional Kalimantan Selatan Triwulan II-2010 12

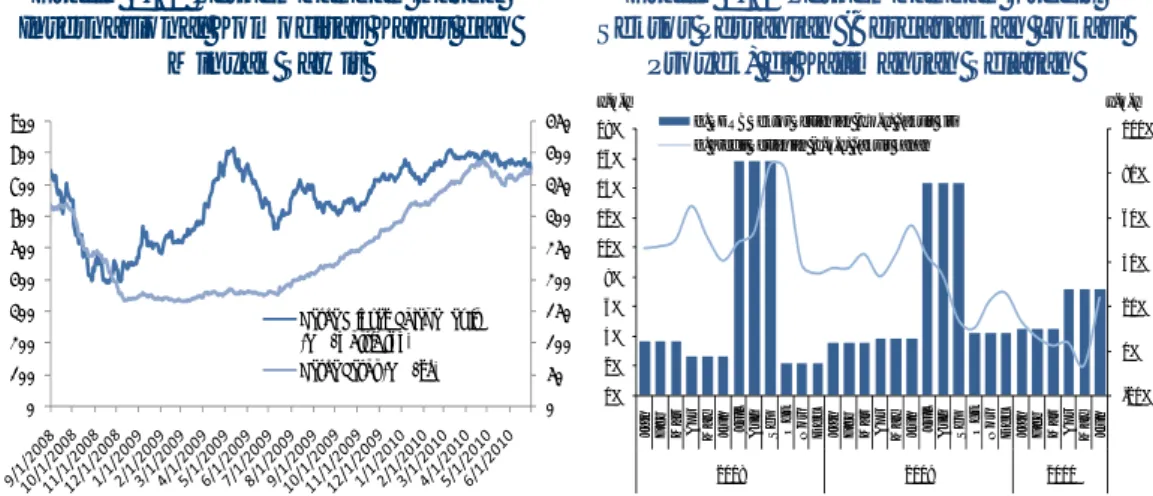

Dilihat dari komoditasnya, penurunan ekspor terutama dipengaruhi oleh penurunan ekspor batu bara yang memiliki pangsa volume ekspor terbesar, yaitu mencapai 82,9%. Selama bulan April-Juni 2010, volume ekspor batu bara mencapai 21,23 juta ton atau turun sebesar 9,21% (y-o-y) dibandingkan periode yang sama di tahun 2009. Sedangkan

nilai ekspor batu bara yang mencapai US$1,19 miliar pada April-Juni 2010 mengalami penurunan sebesar 14,15% (y-o-y) dibandingkan triwulan II-2009. Faktor curah hujan yang relatif tinggi menyebabkan gangguan terhadap aktivitas eksplorasi tambang dan kegiatan angkutan tambang.

Sementara itu pertumbuhan ekspor komoditas unggulan lainnya mulai bergerak stabil setelah pulih dari dampak krisis ekonomi global di tahun 2009. Setelah mencatat lonjakan pertumbuhan ekspor yang cukup besar di triwulan I-2010, pertumbuhan di triwulan II-2010 ini cenderung tumbuh pada tingkat yang moderat. Volume ekspor minyak sawit (CPO) yang mengalami lonjakan pada dua triwulan sebelumnya, pada April-Juni 2010 mencapai 110,28 juta ton atau kembali tumbuh normal sebesar 30,9% (y-o-y) dibandingkan periode yang sama tahun 2009 yang hanya mencapai 84,49 juta ton. Angka pertumbuhan ini jauh lebih rendah dibandingkan laju pertumbuhan di triwulan I-2010 yang mencapai 1.053,23% (y-o-y).

Grafik 1.7 Perkembangan Volume dan Nilai Ekspor Komoditas Kayu Olahan

Sumber: DSM Bank Indonesia, diolah

Grafik 1.8 Perkembangan Volume dan Nilai Ekspor Komoditas Minyak Sawit

Sumber: DSM Bank Indonesia, diolah Ekspor produk kayu olahan masih relatif baik yang ditandai dengan volume ekspor kayu olahan pada periode April-Juni 2010 mencapai 54,09 ribu ton atau

tumbuh sebesar 8,18% (y-o-y) dibandingkan periode yang sama tahun 2009.

0 5 10 0 5 10 15 20 1 2 3 4 5 6 7 8 9 101 15 20 25 30 25 30 35 40 45 50 112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 2008 2008 2009 2010 Ju ta US $ Ri b u to n

Volume ekspor kayu olahan Nilai ekspor kayu olahan

‐20 0 20 40 60 80 100 120 140 160 180 0 50 100 150 200 250 300 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 2008 2008 2009 2010 Ju ta US $ Ri b u to n

Volume ekspor minyak sawit Nilai ekspor minyak sawit

Grafik 1.6 Perkembangan Volume dan Nilai Ekspor Komoditas Batubara

Sumber: DSM Bank Indonesia, diolah

0 100 200 300 400 500 600 700 800 900 0 2,000 4,000 6,000 8,000 10,000 12,000 14,000 16,000 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 2008 2009 2010 Ju ta US $ Ri b u to n

Namun demikian, laju pertumbuhan ekspor komoditas ini juga lebih rendah dibandingkan triwulan sebelumnya yang mencapai 82,99% (y-o-y).

Di sisi lain, kinerja ekspor karet menunjukkan perkembangan yang terus membaik, meskipun harga karet di pasar internasional sempat terkoreksi. Pada bulan April-Juni 2010, volume ekspor karet (crumb rubber) mencapai 26,86 ribu ton atau mengalami pertumbuhan sebesar 14,22% (y-o-y). Membaiknya harga karet terindikasi pula pada

meningkatnya nilai ekspor karet yaitu mencapai US$81,52 juta, atau meningkat tajam sebesar 159,58% (yoy) dibandingkan triwulan II-2009. Selain karena perkembangan harga yang cukup baik, kenaikan ekspor karet juga dipengaruhi oleh perluasan pangsa pasar ekspor ke India.

Grafik 1.9 Perkembangan Ekspor Karet Kalimantan Selatan 0 5 10 15 20 25 30 35 40 0 2 4 6 8 10 12 14 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 2008 2008 2009 2010 Ju ta US $ Rib u to n

Volume ekspor karet Nilai ekspor karet Sumber: DSM Bank Indonesia, diolah

Dilihat dari negara tujuan ekspor, China pada triwulan ini masih menjadi negara utama tujuan ekspor Kalimantan Selatan dengan pangsa ekspor mencapai 21,56% dan nilai ekspor mencapai US$196,07 juta. Sementara India bergerak menempati posisi kedua terbesar dengan pangsa ekspor sebesar 15,52% dan nilai ekspor mencapai US$141,07 juta. Pada posisi ketiga ditempati oleh Jepang, dengan pangsa 15,19% atau dengan nilai ekspor mencapai US$138,07 juta.

Meningkatnya pangsa ekspor Kalimantan Selatan ke India berkaitan dengan meningkatnya permintaan energi untuk aktivitas industri di negara tersebut. Hampir 88% ekspor Kalsel ke India merupakan komoditas tambang, yaitu batu bara. Adanya Asean-India Free Trade Agreement (AIFTA) ditengarai mampu mengakselerasi akses pasar ekspor ke India melalui program penghapusan tarif secara bertahap. Khusus untuk batu bara, penurunan tarif akan berlangsung hingga mencapai 0% pada tahun 2013. Berdasarkan data sementara, volume ekspor batu bara ke India mencapai 5,25 juta ton dengan nilai ekspor sebesar US$202,9 juta.

Batu bara juga merupakan komoditas ekspor utama Kalimantan Selatan ke Jepang dengan pangsa nilai ekspor mencapai 79%. Demikian pula dengan China, sekitar 82% dari total nilai ekspor Kalsel ke China merupakan komoditas tambang ini. Secara keseluruhan, volume ekspor batu bara untuk tiga negara

Kajian Ekonomi Regional Kalimantan Selatan Triwulan II-2010 14

tersebut pada triwulan II-2010 mencapai 11,64 juta ton atau sebesar 54,92% dari total ekspor batu bara Kalimantan Selatan.

Komoditas utama lainnya yang diekspor ke China, India, dan Jepang adalah komoditas industri pengolahan, seperti produk kayu olahan, minyak nabati (CPO), dan dan karet olahan. Pada triwulan II-2010, nilai ekspor komoditas industri pengolahan tersebut mencapai US$121,99 juta.

Grafik 1.10 Pangsa Ekspor Kalimantan Selatan Triwulan I-2010

Sumber: DSM Bank Indonesia, diolah

Perkembangan Impor

Aktivitas impor barang yang masuk ke Kalimantan Selatan pada triwulan II-2010 mengalami kenaikan dibandingkan triwulan sebelumnya, yaitu dari sebelumnya kontraksi -4,30% (y-o-y) menjadi 82,17% (y-o-y).

Dari sisi volume, pertumbuhan impor barang dari luar negeri di triwulan laporan (April-Mei 2010) naik signifikan sebesar 312,72% (y-o-y), jauh lebih tinggi dibandingkan pertumbuhan di triwulan sebelumnya yang sebesar 18,34% (y-o-y), maupun pada periode yang sama tahun sebelumya yang tumbuh negatif sebesar -27,5% (y-o-y).

Meningkatnya laju pertumbuhan impor barang terutama dipengaruhi oleh kenaikan impor barang-barang modal ke Kalimantan Selatan, sejalan dengan meningkatnya aktivitas investasi baru pasca berlangsungnya Pemilu Kada Gubernur Kalimantan Selatan pada bulan Juni 2010. Selain itu, membaiknya nilai tukar Rupiah diperkirakan turut mendorong volume impor alat-alat berat dan pendukungnya. Nilai impor barang modal meraup pangsa sebesar 79,56% dari total nilai impor Kalimantan Selatan yang sebagian besar merupakan impor alat

angkutan industri. Malaysia, 13.05% India, 15.52% Jepang, 15.19% China, 21.56% Taiwan, 8.71% Korea Selatan, 5.16% Lainnya, 20.82%

Pada periode laporan, kenaikan terbesar terjadi pada impor alat transpor industri, dengan laju pertumbuhan sebesar 270,73% (y-o-y). Seiring dengan itu, nilai impor Kalimantan Selatan pada triwulan II-2010 mencapai US$109,26 juta (April-Mei 2010), lebih tinggi dibandingkan nilai impor triwulan sebelumnya yang mencapai US$108,09 juta.

Grafik 1.11 Perkembangan Volume Impor Non Migas Kalimantan Selatan

Sumber: DSM Bank Indonesia, diolah

Grafik 1.12 Perkembangan Nilai Impor Non Migas Kalimantan Selatan

Sumber: DSM Bank Indonesia, diolah

Grafik 1.13 Perkembangan Volume Impor Kalimantan Selatan Selama Bulan Januari-Februari

Sumber: DSM Bank Indonesia, diolah ‐100% ‐50% 0% 50% 100% 150% 200% 0 10 20 30 40 50 60 70 80 90 100 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2*) 2007 2008 2009 2010 Ri b u to n

*) Data sementara, hanya mencakup periode April‐Mei 2010

Volume impor g. Volume impor (yoy)

‐200% ‐100% 0% 100% 200% 300% 400% 500% 600% 0 50 100 150 200 250 300 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2*) 2007 2008 2009 2010 Ju ta US $ *) Data sementara

Nilai impor g. nilai impor (yoy)

‐60.00% ‐40.00% ‐20.00% 0.00% 20.00% 40.00% 60.00% 80.00% 100.00% 0 20 40 60 80 100 120 140 160

Jan‐Jun 2007 Jan‐Jun 2008 Jan‐Jun 2009 Jan‐Jun 2010

Ri b u to n

Volume ekspor g. Volume ekspor (yoy)

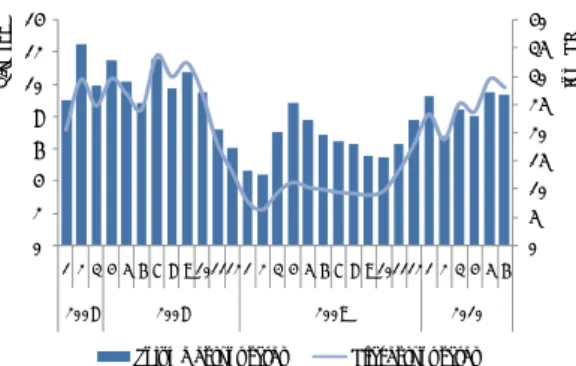

Konsumsi

Pada triwulan laporan, komponen konsumsi baik konsumsi masyarakat maupun konsumsi pemerintah mengalami peningkatan.

Meningkatnya konsumsi rumah tangga (RT) dari 6,52% (y-o-y) di triwulan I-2010 menjadi 6,92% (y-o-y) di triwulan II-2010 terindikasi dari meningkatnya penjualan kendaraan bermotor, kegiatan perdagangan besar serta bongkar muat barang di pelabuhan.Masih meningkatnya konsumsi RT dipengaruhi pula oleh membaiknya kinerja sektor unggulan seperti sektor pertanian khususnya tanaman bahan makanan dan perkebunan, seiring dengan tibanya musim panen raya dan tren pergerakan harga komoditas yang cenderung meningkat di pasar internasional. Meski selama triwulan II-2010 rata-rata harga karet sempat terkoreksi dari

Kajian Ekonomi Regional Kalimantan Selatan Triwulan II-2010 16

US$3,82/kg pada April 2010 menjadi US$3,66/kg pada Juni 2010, namun masih lebih tinggi dibandingkan dengan rata-rata harga di triwulan I-2010 yang sebesar US$3,33/kg. Demikian pula rata-rata harga minyak kelapa sawit mengalami penurunan dari dari US$794,6/metric ton pada April 2010 menjadi US$767,78/metric ton pada Juni 2010. Harga tersebut masih lebih tinggi dibandingkan rata-rata harga selama triwulan I-2010 yang mencapai US$762,01/metric ton.

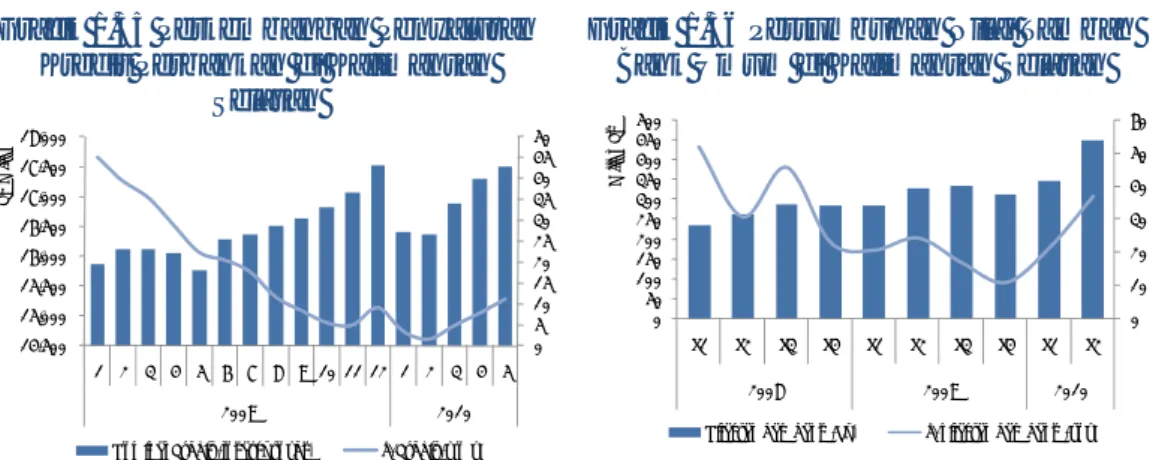

Sementara itu, dukungan penyaluran kredit konsumsi turut menopang konsumsi masyarakat, terutama untuk barang-barang tahan lama seperti kendaraan bermotor dan properti. Berdasarkan data Dispenda Provinsi Kalsel, total penjualan sepeda motor baru yang diindikasikan melalui pendaftaran kendaraan bermotor baru pada triwulan II-2010 mencapai 36,2 ribu unit dengan laju pertumbuhan sebesar 26,22% (y-o-y), lebih tinggi dibandingkan total penjualan di triwulan I-2010 yang mencapai 34,7 ribu unit dengan laju pertumbuhan sebesar 19,04% (y-o-y).Sedangkan untuk mobil, total penjualan di triwulan II-2010 mencapai 2.466 unit, meningkat cukup tajam sebesar 54,6% (y-o-y) dibandingkan total penjualan di triwulan sebelumnya yang tercatat sebesar 1.964 unit dengan laju pertumbuhan sebesar 7,68% (y-o-y). Kredit konsumsi berdasarkan lokasi proyek per Juni 2010 mencapai Rp7,21 triliun atau tumbuh 31,69% (y-o-y), meningkat dibandingkan kredit konsumsi pada triwulan sebelumnya yang mencapai Rp6,69 triliun dengan tingkat pertumbuhan sebesar 29,63% (y-o-y).

Grafik 1.14 Pertumbuhan Pendaftaran Kendaraan Bermotor Baru di Kalimantan

Selatan

Sumber: Dispenda Provinsi Kalsel

Grafik 1.15 Pendaftaran Kendaraan Bermotor Baru di Kalimantan Selatan

Sumber: Dispenda Provinsi Kalsel

0.00% 1.00% 2.00% 3.00% 4.00% 5.00% 6.00% 7.00% 8.00% 9.00% ‐60% ‐40% ‐20% 0% 20% 40% 60% 80% 100% T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 2008 2009 2010 g. konsumsi RT (yoy) g. penjualan motor (yoy) g. penjualan mobil (yoy)

‐ 5,000 10,000 15,000 20,000 25,000 30,000 35,000 40,000 45,000 50,000 ‐ 500 1,000 1,500 2,000 2,500 3,000 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 2008 2009 2010 Unit Unit

Grafik 1.16 Perkembangan Kredit Konsumsi Perbankan di Kalimantan Selatan (Berdasarkan Lokasi Proyek)

Sumber: Laporan Bulanan Bank Umum, diolah

0% 10% 20% 30% 40% 50% 60% 0% 1% 2% 3% 4% 5% 6% 7% 8% 9% Ja n Fe b Mar Ap r Ma y Ju n Ju l Au g Se p Oct Nov De c Ja n Fe b Mar Ap r Ma y Ju n Ju l Au g Se p Oct Nov De c Ja n Fe b Mar Ap r Ma y Ju n 2008 2009 2010 y-o-y y-o-y

g. PDRB Konsumsi (y-o-y) - aksis kiri g. Kredit Konsumsi (y-o-y)

Di sisi lain, konsumsi pemerintah melalui anggaran belanja pemerintah daerah atau APBD provinsi pada triwulan II-2010 mengalami perlambatan terutama pada komponen belanja modal. Hal ini antara lain dipengaruhi masih lambatnya realisasi anggaran. Hingga triwulan II-2010, realisasi anggaran Pemerintah Provinsi baru mencapai 44,7%. Meski pada saat ini banyak proyek telah masuk pada tahap pengerjaan, namun nampaknya sebagian SKPD cenderung menahan realisasi belanja khususnya belanja modal sampai pelaksanaan Pemilu Kada.

Di sisi lain, penyelenggaraan Pemilu Kada di tingkat Provinsi (Gubernur) dan tingkat Kabupaten/Kota (Bupati/Walikota di 7 Kabupaten/Kota) turut mendorong konsumsi secara keseluruhan, baik konsumsi masyarakat, swasta, dan pemerintah. Total anggaran yang disediakan pemerintah untuk pelaksanaan Pemilu Kada tersebut adalah sebesar Rp50 miliar untuk pemilihan Gubernur dan Rp108 miliar untuk pemilihan Bupati/Walikota di 7 wilayah Kabupaten/Kota. Sementara itu total dana kampanye dari seluruh kandidat (Gubernur/Bupati/Walikota) yang berjumlah 69 orang diperkirakan dapat mencapai Rp70,79 miliar.

Berdasarkan in-depth interview dengan KPU Kalsel menyatakan bahwa dana kampanye akan dialokasikan untuk pembuatan materi kampanye, seperti baliho, leaflet, kaos, serta penyelenggaraan kampanye yang merupakan bagian dari sektor PHR. Sedangkan dana penyelenggaraan akan dialokasikan terutama untuk pembayaran tenaga honorer Pemilu Kada yang merupakan bagian dari sektor jasa. Dari simulasi yang dilakukan oleh Bank Indonesia, total dana penyelenggaraan sebesar Rp70,79 miliar berpotensi memberi efek terhadap

Kajian Ekonomi Regional Kalimantan Selatan Triwulan II-2010 18

sektor PHR sedangkan dana kampanye sebesar Rp164 miliar akan memberikan efek terhadap sektor jasa.

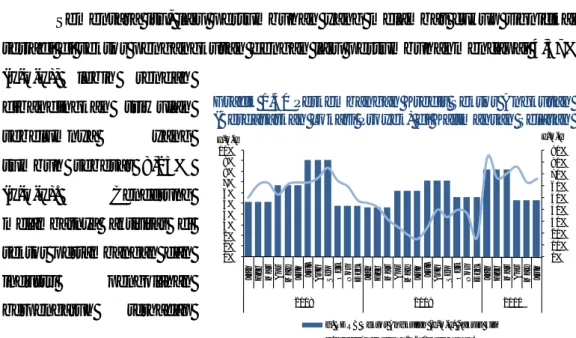

Dalam pada itu, masih berlanjutnya peningkatan harga bahan pangan seperti beras, gula pasir, dan lainnya menyebabkan daya beli masyarakat menurun dan memunculkan penurunan ekspektasi masyarakat terhadap ketersediaan barang. Hasil survei konsumen yang dilakukan oleh Bank Indonesia di Banjarmasin menunjukkan penurunan ekspektasi konsumen dan tingkat keyakinan konsumen. Nilai indeks keyakinan konsumen (IKK) selama triwulan II-2010 mengalami penurunan dibandingkan triwulan sebelumnya, yaitu dari rata-rata 113,2 menjadi 109,8. Dilihat dari indeks pendukungnya, penurunan IKK dipengaruhi oleh penurunan indeks kondisi ekoenomi saat ini (IKE), yaitu dari rata-rata 108 pada triwulan I-2010 menjadi 102,5 pada triwulan II-2010. Sementara itu, indeks ekspektasi konsumen (IEK) relatif tetap, yaitu dari rata-rata 117,6 pada triwulan sebelumnya menjadi 117,0 pada triwulan II-2010. Hal ini dipengaruhi oleh menurunnya ekspektasi konsumen terhadap penghasilan mereka dalam 6 bulan ke depan akibat menurunnya ekspektasi masyarakat terhadap ketersediaan lapangan kerja dan kondisi ekonomi 6 bulan yang akan datang.

Grafik 1.17 Indeks Keyakinan Konsumen

Sumber: Survei Konsumen Bank Indonesia Banjarmasin

Grafik 1.18 Komponen Indeks Kondisi Ekonomi Saat Ini

Sumber: Survei Konsumen Bank Indonesia Banjarmasin

Grafik 1.19 Komponen Indeks Ekspektasi Konsumen

Sumber: Survei Konsumen Bank Indonesia Banjarmasin

70 90 110 130 150 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 2008 2009 2010

Indeks Keyakinan Konsumen

Indeks Kondisi Ekonomi Saat Ini

Indeks Ekspektasi Konsumen

0 50 100 150 200 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 2008 2009 2010

Penghasilan saat ini

Ketersediaan lapangan kerja saat ini Ketepatan waktu pembelian barang tahan lama

0 50 100 150 200 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 2008 2009 2010 Ekspektasi penghasilan

Ketersediaan lapangan kerja 6 bulan yad Kondisi ekonomi 6 bulan yad

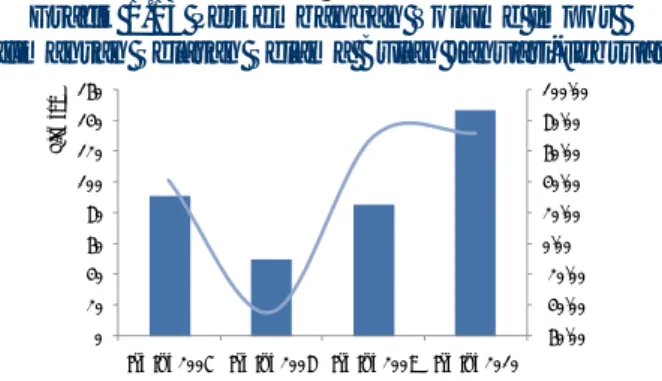

Investasi

Aktivitas investasi di Kalimantan Selatan pada triwulan II-2010 mengalami pertumbuhan yang signifikan dibandingkan triwulan

sebelumnya. Pelaksanaan Pemilu Kada yang berlangsung tertib dan aman

nampaknya mampu mendorong kondusifnya iklim investasi. Pada triwulan II-2010, investasi yang tercermin dari indikator Pembentukan Modal Tetap Bruto (PMTB) tumbuh dari 0,18% (y-o-y) pada triwulan I-2010 menjadi 29,31% (y-o-y) pada triwulan II-2010. Peningkatan investasi terutama terjadi di sektor pertambangan khususnya batu bara dan bijih besi, seiring dengan prospek sektor pertambangan yang terus membaik. Kenaikan ini antara lain terkait dengan realisasi investasi salah satu perusahaan tambang terbesar di Kalimantan Selatan yang membuka lahan eksplorasi baru. Selain itu, salah satu produsen baja dari China juga telah merealisasikan investasi sebesar US$568,6 ribu untuk pembebasan lahan dan kini tengah melanjutkan realisasi pembangunan pabrik baja hulu berkapasitas produksi 500 ribu ton/th senilai US$ 220 juta.

Kenaikan investasi terlihat pula dari tingginya volume impor barang modal dan impor kendaraan truk dan alat berat. Selama bulan April-Juni 2010, nilai impor barang modal meningkat sebesar 127,62% (y-o-y), jauh lebih tinggi dibandingkan triwulan sebelumnya yang hanya tumbuh sebesar 13,31%. Sementara nilai impor alat transportasi penunjang industri juga tumbuh signifikan sebesar 54,17% (y-o-y), setelah pada triwulan sebelumnya menyusut sebesar 76,69%. Namun demikian, pemberlakukan UU No. 4/2009 yang diatur lebih lanjut melalui PP No.23/2010 mengenai Pelaksanaan Kegiatan Usaha Pertambangan Mineral dan Batubara sejak 1 Februari 2010 dirasa cukup menyulitkan investor baru. Hingga Juni 2010, belum ada investor baru di bidang batu bara yang melakukan eksplorasi. Investasi yang tercatat hingga saat ini merupakan reinvestment dari para pemain lama berupa pembukaan lahan eksplorasi baru.

Kajian Ekonomi Regional Kalimantan Selatan Triwulan II-2010 20

Grafik 1.20 Perkembangan Nilai Impor Barang Modal Kalimantan Selatan

Sumber: DSM Bank Indonesia, diolah

Grafik 1.21 Perkembangan Kredit Investasi Perbankan (Berdasarkan Lokasi Proyek) di Kalimantan Selatan

Sumber: Laporan Bulanan Bank Umum, diolah

Membaiknya kegiatan investasi didukung pula oleh pembiayaan perbankan. Kredit investasi perbankan (berdasarkan lokasi proyek) pada posisi Juni 2010 tumbuh sebesar 12,09% (y-o-y), meningkat dibandingkan pertumbuhan kredit investasi pada triwulan I-2010 yang turun sebesar -13,28% (y-o-y). Terkait pembiayaan dan suku bunga, berdasarkan informasi yang diperoleh melalui survei liason, masih terdapat kendala yang dihadapi perusahaan dalam proses pemberian pinjaman dari perbankan yaitu prosedur dari perbankan yang cukup memakan waktu lama dan tingkat suku bunga yang masih relatif lebih tinggi serta persyaratan agunan yang merepotkan. Salah satu perusahaan mengeluhkan kondisi ini yang menyebabkan perusahaan tidak dapat mengikuti tender karena terlambat dalam penyediaan dana.

2. SISI PENAWARAN

Dari sisi penawaran, membaiknya kondisi perekonomian terutama ditopang oleh meningkatnya kinerja di sektor pertanian, sektor perdagangan, dan sektor pertambangan, sementara sektor industri

pengolahan tumbuh relatif stabil. Keempat sektor dominan yang memiliki

pangsa sebesar 73,62% dari total kapasitas ekonomi Kalimantan Selatan, pada triwulan ini memberikan sumbangan sebesar 4,69% dari total pertumbuhan ekonomi yang mencapai 5,97% (y-o-y). Meningkatnya kinerja sektor pertanian terkait dengan tibanya masa panen raya tanaman pangan di triwulan laporan.

Sementara itu pertumbuhan sektor pertambangan meski mengalami kenaikan, tetapi tertahan oleh produktivitas yang cenderung melambat karena gangguan curah hujan yang cukup tinggi di daerah eksplorasi tambang. Di sektor

perdagangan, adanya Pemilu Kada turut mendorong aktivitas perdagangan, ‐200% 0% 200% 400% 600% 800% 1000% 0% 20% 40% 60% 80% 100% T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2*) 2007 2008 2009 2010 (y‐o‐y) (y ‐o‐y)

*) Data impor sementara

Data PMTB berdasarkan proyeksi BI Banjarmasin

g. PMTB (y‐o‐y), aksis kiri

g. Nilai Impor Barang Modal

g. Nilai Impor Alat Transport Industri

-40% -20% 0% 20% 40% 60% 80% 100% 120% -20% -10% 0% 10% 20% 30% 40% 50% 60% 70% Ja n Fe b Ma r Ap r Ma y Ju n Ju l Au g Se p Oc t No v De c Ja n Fe b Ma r Ap r Ma y Ju n Ju l Au g Se p Oc t No v De c Ja n Fe b Ma r Ap r Ma y Ju n 2008 2009 2010 y-o-y y-o-y g. PDRB PMTB (aksis kiri) g. Kredit Investasi (aksis kanan)