UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III AKUNTANSI MEDAN

TINJAUAN ATAS ANGGARAN BELANJA PROGRAM DIPLOMA III TAHUN 2009 PADA FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

TUGAS AKHIR

Diajukan Oleh :

MICHAEL TARIGAN 072102030

DIPLOMA III AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA Medan

LEMBAR PERSETUJUAN TUGAS AKHIR

NAMA : MICAHAEL TARIGAN NIM : 072102030

PROGRAM STUDI : AKUNTANSI

JUDUL : TINJAUAN ATAS ANGGARAN BELANJA PROGRAM DIPLOMA III TAHUN 2009 PADA

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA.

Tanggal……….. Ketua Program Studi D III Akuntansi

( Drs. Hasan Sakti Siregar, M.Si, Ak ) NIP. 19600302 198601 1 001

Tanggal……… DEKAN

NAMA : MICHAEL TARIGAN

PENANGGUNG JAWAB TUGAS AKHIR

NIM : 072102030 PROGRAM STUDI : AKUNTANSI

JUDUL : TINJAUAN ATAS ANGGARAN BELANJA PROGRAM DIPLOMA III TAHUN 2009 PADA

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA.

.

Medan, ……… 2010

Menyetujui Pembimbing

KATA PENGANTAR

Puji dan syukur kehadirat Tuhan Yang Maha Esa atas limpahan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan tugas akhir ini dengan judul “Tinjauan Atas Anggaran Belanja Program Diploma III Tahun 2009 Pada Fakultas Ekonomi Universitas Sumatera Utara”, sebagai salah satu syarat untuk menyelesaikan pendidikan pada Program Diploma III Fakultas Ekonomi Sumatera Utara.

Penulis menyampaikan penghargaan dan terima kasih sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar M.Si,Ak. selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Iskandar Muda,SE,M.Si selaku sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Nurzaimah,MM, AK selaku Dosen Pembimbing yang banyak meluangkan waktu dan tenaga serta memberikan petunjuk, saran-saran, dan bimbingan kepada penulis dalam menyelesaikan skipsi minor ini. 5. Bapak Drs.M. Utama Nasution,MM,Ak selaku Penasehat Akademik 6. Bapak / Ibu Dosen pada Fakultas Ekonomi Universitas Sumatera Utara

yang telah memberikan perkuliahan sehingga penulis dapat menyelesaikan studi perkuliahan.

materil, nasihat serta doa sehingga penulis berhasil menyusun tugas akhir dan menyelesaikan studi di Fakultas Ekonomi Universitas Sumatera Utara. Akhir kata penulis mengucapkan terima kasih kepada seluruh pihak yang telah membantu penulis dalan menyelesaikan tugas akhir ini. Penulis menyadari bahwa dalam penyajian tugas akhir ini masih banyak terdapat kekurangan, untuk itu penulis mengharapkan kritik dan saran yang bersifat membangun dari

pembaca demi perbaikan-perbaikan dimasa yang akan datang

Medan, Desember 2010 Penulis,

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR... vi

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 4

E. Rencana Penulisan ... 5

1.Jadwal Penelitian ... 5

2. Rencana Isi ... 6

BAB II PROFIL FAKULTAS EKONOMI A. Sejarah Ringkas ... 7

B. Jenis Kegiatan ... 10

C. Struktur Organisasi dan Personalia ... 11

D. Job Description ... 15

E. Kinerja Usaha Terkini ... 20

BAB III TOPIK PENELITIAN

A. Anggaran ... 23

1. Pengertian Anggaran ... 23

2. Tujuan dan Manfaat Anggaran ... 25

3. Macam Anggaran ... 26

4. Kerakteristik Anggaran ... 27

5. Kelebihan dan Kekurangan Anggaran ... 27

B. Anggaran Belanja ... 28

C. Prosedur Penyusunan Anggaran Belanja ... 30

D. Pelaksana Penyusunan Anggaran Belanja ... 32

E. Prosedur Pengaturan Anggaran Belanja ... 34

a. Penerimaan Dana ... 34

b. Penggunaan Dana ... 35

c. Pertanggungjawaban Dana ... 37

F. Pengawasan Anggaran Belanja ... 37

G. Jenis dan Rincian Anggaran Belanja ... 39

H. Analisis Tinjauan Anggaran Belanja ... 48

BAB IV PENUTUP A. Kesimpulan ... 51

B. Saran ... 52

BAB I

PENDAHULUAN A. Latar Belakang

Perkembangan kondisi perekonomian yang semakin pesat baik di dalam maupun di luar negeri dewasa ini menimbulkan persaingan ketat baik dalam dunia usaha. Setiap perusahaan yang ingin tetap bertahan dan ingin mengembangkan dirinya dalam kondisi yang demikian, dituntut untuk dapat mengantisipasi dan mengendalikan faktor-faktor yang mempengaruhi kelancaran operasi perusahaan dalam mencapai tujuan yang telah ditetapkan sebelumnya.

Dalam perusahaan banyak cara dan alat yang digunakan untuk mengurangi kesalahan dan penyimpangan dalam menjalankan kegiatan

perusahaan. Salah satunya adalah manajemen dan sistem pengendalian. Dalam melaksanakan manajemen tersebut maka dibutuhkan suatu anggaran atau perencanaaan .

Dalam menjalankan kegiatannya sebuah perusahaan tentu membutuhkan sumber dana yang digunakan untuk membiayai seluruh belanjanya. Sumber dana dan penggunaan tersebut disusun dalam rencana penerimaan dan perbelanjaan yang disebut sebagai anggaran pendapatan dan belanja.

Selain untuk memanfaatkan sumber dana yang dimiliki, anggaran belanja juga harus dapat melihat jumlah dana untuk setiap periode yang direncanakaan. Sehingga perusahaan dapat merencanakan posisi kas yang ideal yaitu dalam jumlah yang tidak terlalu besar atau tidak terlalu kecil. Adanya jumlah kas yang terlalu besar merupakan indikator bahwa penggunaan kas kurang efisien, sehingga mengakibatkan dana yang menganggur.

Begitu pula dengan suatu institusi pendidikan yang merupakan suatu Badan Hukum Milik Negara (PT. BHMN) seperti Program Diploma III Fakultas Ekonomi Universitas Sumatera Utara yang memiliki sumber dana rutin yang berasal dari dana masyarakat berupa sumbangan pembayaran pendidikan (SPP). Sumber dana tersebut digunakan untuk seluruh aktivitas pendidikan. Untuk itu Fakultas Ekonomi harus dapat mengalokasikan dana tepat pada sasarannya dengan menyusun anggaran belanja tahunan.

“Tinjauan Atas Anggaran Belanja Program Diploma III Tahun 2009 Pada

Fakultas Ekonomi Universitas Sumatera Utara” B. Rumusan masalah

Berdasarkan atas permasalahan yang telah diuraikan di atas, maka untuk membatasi ruang lingkup dalam penulisan Laporan Tugas Akhir ini, penulis membatasi masalah sebagai berikut :

1. Apakah penyusunan anggaran belanja yang dilakukan pada Program Diploma III Fakultas Ekonomi telah berjalan dengan baik?

2. Apa saja jenis dan isi dari penggunaan dana pada anggaran belanja Program Diploma III Fakultas Ekonomi?

3. Apakah pengawasan terhadap pelaksanaan penggunaan anggaran tersebut telah dilakukan sesuai dengan petunjuk yang ada?

C. Tujuan Penelitian

Sesuai dengan masalah yang diidentifikasi penulis, maka tujuan tugas akhir ini adalah :

1. Untuk mengetahui penyusunan anggaran belanja yang dilakukan pada Program Diploma III tahun 2009 Fakultas Ekonomi Universitas Sumatera Utara.

2. Untuk mengetahui apa saja yang menjadi unsur pengeluaraan dan penggunaan dana.

D. Manfaat Penelitian

Hasil dari tugas akhir ini dimaksudkan agar dapat memberikan manfaat bagi :

1. Penulis, hasil tugas akhir ini dapat memperluas pengetahuan dan menambah wawasan dan pengalaman khususnya mengenai penyusunan anggaran belanja. 2. Bagi Fakultas Ekonomi Universitas Sumatera Utara

Sebagai bahan masukan bagi Fakultas E konomi Universitas Sumatera Utara dalam melakukan Perencanaan dan Pengawasan terhadap Anggaran Belanja.

3. Pembaca, terutama di lingkungan perguruan tinggi penulis berharap hasil tugas akhir yang sangat terbatas ini dapat bermanfaat untuk menambah pengetahuan dan dapat dijadikan sumber atau titik tolak sebagai bahan perbandingan bagi penelitian selanjutnya serta dapat dijadikan sumbangan pemikiran dan bahan referensi bagi mahasiswa khususnya Program Studi Akuntansi.

E. Rencana Penulisan

1. Jadwal survei / observasi

Tabel 1 Jadwal / Observasi

No Kegiatan April 2010 Mei 2010 I II III IV I II III IV 1 Persiapan

2 Persetujuan Judul 3 Penyerahan Proposal 4 Bimbingan

5 Perbaikan 6 Penyelesaian

2. Sistematika Penulisan

Adapun rincian sistematika penulisan skripsi minor ini yaitu:

BAB 1 : PENDAHULUAN

Menguraikan latar belakang masalah, rumusan masalah, maksud dan tujuan, dan rencana penulisan yang terdiri dari jadwal survey / observasi dan rencana isi.

BAB II : FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Pada bab ini berisikan hal mengenai sejarah ringkas, stuktur

BAB III : TOPIK PENELITIAN

Menguraikan hasil penelitian yang telah dilakukan yaitu mengenai Anggaran Belanja Program Diploma III Fakultas Ekonomi Universitas Sumatera Utara.

BAB IV : PENUTUP

BAB II

PROFIL FAKULTAS EKONOMI

A. Sejarah Ringkas Fakultas Ekonomi USU

Fakultas Ekonomi Universitas Sumatera Utara lahir di luar kota Medan atau di luar Provinsi Sumatera Utara. Jelasnya Fakultas Ekonomi lahir dan didirikan tahun 1959 di Darussalam ( Universitas Syiah Kuala ) Kota Kuraja ( Banda Aceh ), dan sebagai Dekan pada waktu itu Dr. Teuku Iskandar.

Yayasan Universitas Sumatera Utara sendiri pada waktu itu berada di kota Medan, namun Fakultas Ekonomi yang berada di Kutaraja (banda Aceh) tetap memakai nama dibawah panji Universitas Sumatera Utara. Ini menunjukkan bahwa pada waktu itu teknik operasional pendidikan berada di Kutaraja, sedangkan penyelesaian administrasinya tetap berada dibawah Presiden Universitas Sumatera Utara ( Istilah untuk nama pimpinan pada waktu itu ).

Berhubung Fakultas Ekonomi Universitas Sumatera Utara yang berkedudukan di Kutaraja (sekarang Banda Aceh) memisahkan diri dari

Universitas Sumatera Utara dan bergabung dengan Univeritas Syiahkuala, maka Fakultas Ekonomi Universitas Sumatera Utara didirikan di Medan dan

memperoleh status Negeri dengan surat Keputusan Meteri Perguruan Tinggi dan Ilmu Pengetahuan R.I No. 64/1961 tentang Pengertian Fakultas Ekonomi yang diselenggarakan oleh Yayasan Sumatera Utara dan pemasukan kedalam

Sesuai dengan Keputusan Menteri Pendidikan dan Kebudayaan R.I No. 05350 /1983 tanggal 8 Desember 1983, Keputusan Dirjen Pendidikan Tinggi No. 131/DIKTI/Kep/1984. dan disusul dengan Surat Keputusan No.

23/DIKTI/Kep/1987, No.25/DIKTI/Kep/1987 dan No. 26/DIKTI/Kep/1987, Fakultas Ekonomi Universitas Sumatera Utara mengasuh dua jenjang Program Pendidikan, yaitu Program Pendidikan Strata-1 dan Pendidikan Diploma-III. Program Pendidikan Strata-1 meliputi 3 (tiga) Departemen, yaitu :

a. Departemen Ekonomi Pembangunan b. Departemen Manajemen

c. Departemen Akuntansi

Sedangkan Program Diploma-III terdiri dari : a. Jurusan Keuangan

b. Jurusan Akuntansi c. Jurusan Kesekertariatan

Fakultas Ekonomi Universitas Sumatera Utara di Medan mulai menerima Mahasiswa pada bulan Agustus 1961.

Visi Fakultas Ekonomi Universitas Sumatera Utara

Misi Fakultas Ekonomi Universitas Sumatera Utara

Misi Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut: 1. Menghasilkan lulusan yang mempunyai karakter dan kompetensi dalam bidang ilmu ekonomi, manajemen dan akuntansi yang berorientasi

pasar.-2. Meningkatkan kualitas proses belajar mengajar dengan pemberdayaan peningkatan kualifikasi dan kualitas dosen.

3. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian dan pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber pendanaan fakultas dalam status PT. BHMN.

4. Senantiasa berusaha meningkatkan pelayanan kepada mahasiswa selaku pelanggan (customer) dan shareholders lainnya.

5. Meningkatkan jaringan dan kerjasama dengan institusi swasta dan pemerintah serta organisasi profesional dan lembaga lain yang bertaraf nasional dan internasional.

Tujuan Fakultas Ekonomi Universitas Sumatera Utara

Tujuan Fakultas Ekonomi Universitas Sumatera Utara adalah :

1. Menghasilkan lulusan yang berkualitas dan mampu bersaing serta menyesuaikan diri terhadap perkembangan nasional maupun internasional. 2. Menjadi lembaga yang berkemampuan melaksanakan penelitian dan

B. Jenis Usaha atau Kegiatan

Fakultas adalah unsur pelaksana akademik yang melaksanakan dan mengembangkan pendidikan, penelitian, pengabdian/pelayanan masyarakat dan pembinaan sivitas akademika. Fakultas Ekonomi Universitas Sumatera Utara merupakan sebuah instansi yang menghasilkan jasa pendidikan non-profit (tidak berorientasi pada perolehan laba), seperti perusahaan penghasil jasa pada

umumnya yang bertujuan menghasilkan laba bagi perusahaan.

Fakultas Ekonomi Universitas Sumatera Utara lebih berorientasi pada pelayanan pendidikan yang bermutu dan berkualitas, melakukan penelitian-penelitian yang bermanfaat bagi ilmu pengetahuan, serta melakukan kegiatan sosial berupa pengabdian kepada masyarakat sesuai dengan Tri Dharma

Perguruan Tinggi yaitu: Penyelenggaraan pendidikan, pengadaan penelitian dan pengabdian kepada masyarakat.

Dengan demikian, diharapkan lulusan-lulusan dari Fakultas Ekonomi Universitas Sumatera Utara adalah lulusan yang mempunyai kualitas yang baik dan mampu bersaing di lapangan pekerjaan nantinya.

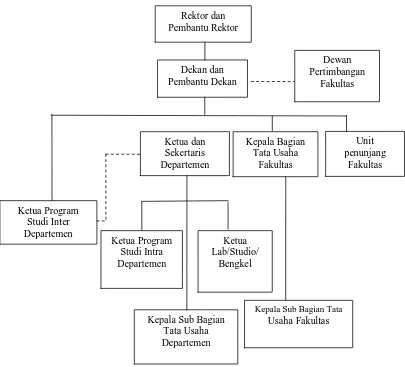

C. Struktur Organisasi & Personalia

Struktur organisasi diperlukan perusahaan untuk membedakan batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan atau keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan.

ini dihubungkan dengan pencapaian tujuan instansi yang telah ditetapkan sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi dalam instansi.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan dapat diterapkan, sehingga efesiensi dan efektifitas kerja dapat diwujudkan melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai.

Gambar 2.1 Struktur Organisasi Fakultas Ekonomi USU Sumber : Fak.Ekonomi USU

Rektor dan Pembantu Rektor

Dekan dan Pembantu Dekan

Dewan Pertimbangan

Fakultas

Ketua Program Studi Inter Departemen

Ketua Program Studi Intra Departemen

Ketua Lab/Studio/

Bengkel

Kepala Sub Bagian Tata Usaha Fakultas Kepala Sub Bagian

Tata Usaha Departemen

Kepala Bagian Tata Usaha

Fakultas Ketua dan

Sekertaris Departemen

Unit penunjang

Pimpinan Fakultas Ekonomi USU

Dekan : Drs. Jhon Tafbu Ritonga, M.Ec

Pembantu Dekan I : Fahmi Natigor Nasution,SE,M.Acc,Ak Pembantu Dekan II : Drs. Arifin Lubis,MM,Ak

Pembantu Dekan III : Ami Dilham, SE,M.Si

Dewan Pertimbangan Fakultas Ekonomi USU

Ketua : Dra.M. Lian Dalimunte, M.Ec.Ak

Sekertaris : Wahyu Ario Pratomo,SE, M.Ec Anggota : Prof.Bactiar Hassan Miraza

Prof.Moenaf H.Regar,M.Acc

Prof.Dr.Amrin Fauzi

Prof.Dr.Arnita Zainuddin,M.Si

Prof.Dr.Ade FatmaLubis,MAFIS,MBA,Ak

Prof.Ritha F.Dalimunthe, SE,M.Si

Prof.Dr.Azhar Maksum,M.Ec,Acc,Ak

Prof.Dr.Paham Ginting,MS

Prof.Dr.Syaad Afifuddin S,M.Ec

Prof.Dr.Ramli,MS

Drs. Jhon Tafbu Ritonga,M.Ec

Fahmi Natigor Nasution,SE,M.Acc,Ak

Ami Dilham, SE,M.Si

Drs. Hassan Sakti Siregar,M.Si, Ak

Departemen

Ekonomi Pembangunan

Ketua : Wahyu Ario Pratomo,SE, M.Ec

Sekertaris : Dr. Irsyad Lubis,SE,M.SocSc

Manajemen

Ketua : Prof.Ritha F.Dalimunthe, SE,M.Si

Sekertaris : Nisrul Irawati,SE,MBA

Akuntansi

Ketua : Drs. Hasan Sakti Siregar,M.Si, Ak

Sekertaris : Mutia Ismail, SE, MM, Ak

PROGRAM DIPLOMA

Keuangan

Ketua : Prof. Dr. Paham Ginting, SE, MA

Sekretaris : Syafrizal Helmi, SE, Msi

Akuntansi

Ketua : Drs. Hasan Sakti Siregar, M.Si, Ak

Sekretaris : Iskandar Muda, SE, MBA

Kesekretariatan

Ketua : Dr. Endang Sulistiana, SE, M.Si

Sekretaris : Er.Arlina Nurbaity, SE, MBA

Bagian Tata Usaha

Kasub. Keuangan : Eka Juliani, SE

Kasub. Perlengkapan : M. Simba Sembiring, SE, M.Si Kasub. Akadamik : Fepty Aniar,SE

Kasub. Kemahasiswaan : Zailani, S.Sos

D. Job Description

Rincian Tugas Bagian Tata Usaha

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Bagian dan mempersiapkan penyusunan RKAT fakultas.

2. Menghimpun dan Menelaah peraturan perundang-undangan di bidang ketatausahaan akademik, administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian, dan perlengkapan.

3. Mengumpulkan dan mengolah data ketatausahaan di bidang akademik, administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian, dan perlengkapan.

4. Melaksaksanakan urusan persuratan, kerumahtanggaan, perlengkapan, kepegawaian, keuangan dan kearsipan.

5. Melaksanakan urusan rapat dinas dan upacara resmi di lingkungan fakultas. 6. Melaksanakan administrasi pendidikan, penelitian, dan pengabdian/Pelayanan

kepada masyarakat.

10. Melaksanakan penyimpanan dokumen dan surat yang berhubungan dengan kegiatan fakultas.

11. Menyusun laporan kerja bagian dan mempersiapkan penyusunan laporan fakultas.

Rincian Tugas Sub Bagian Akademik:

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) sub bagian dan mempersiapkan penyusunan RKTA bagian.

2. Mengumpulkan dan mengolah data di bidang pendidikan, penelitian, Pengabdian/Pelayanan kepada masyarakat

3. Melaksanakan administrasi akademik

4. Melakukan penyusunan rencana kebutuhan sarana akademik

5. Menghimpun dan mengklasifikasi data pencapaian target kurikulum 6. Melakukan urusan kegiatan pertemuan ilimiah dilingkungan falkultas 7. Melakukan administrasi penelitian dan Pengabdian/Pelayanan pada

masyarakat di lingkungan fakultas

8. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan laporan bagian

Rincian Tugas Sub Bagian Umum dan Keuangan:

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) sub bagian dan mempersiapkan penyusunan RKAT bagian

4. Melakukan urusan penerimaan tamu pimpinan, rapat dinas, dan pertemuan ilmiah di lingkungan fakultas

5. Mengumpulkan dan mengolah data keuangan

6. Melakukan penerimaan, penyimpanan, pembukuan, pengeluaran dan pertanggungjawaban keuangan

7. Melakukan pembayaran gaji, honorarium, lembur, vakansi, perjalanan dinas, pekerjaan borongan dan pembelian serta pengeluaran lainnya yang telah di teliti kebenarannya

8. Mengoperasionalkan sistem informasi keuangan

9. Melakukan penyimpanan dokumen dan surat di bidang keuangan

10. Menyusun laporan kerja sub bagian dan mempersipkan penyusunan laporan.

Rincian Tugas Sub Bagian Kepegawaian:

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT bagian

2. Menyusun konsep juklat/juknis di bidang kepegawaian 3. Melaksanakan proses pengadaan dan pengangkatan pegawai 4. Melaksanakan urusan mutasi pegawai

5. Memverifikasi usulan angka kredit jabatan fungsional

6. Memproses penetapan angka kredit jabatan fungsional, usul kenaikan jabatan/pangkat, surat keputusan mengajar, pengangkatan Guru Besar Tetap/Tidak Tetap/Emiritus, ijin, dan cuti

9. Memproses pelanggaran disiplin pegawai 10. Memproses asuransi pegawai

11. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan laporan

Rincian Tugas Sub Bagian Kemahasiswaan dan Alumni:

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) sub bagian dan mempersiapkan penyusunan RKAT bagian

2. Mengumpulkan dan mengolah data di bidang kemahasiswaan dan alumni 3. Melakukan administrasi kemahasiswaan

4. Melakukan urusan pemberian izin/rekomendasi kegiatan kemahasiswaan 5. Mempersiapkan usul pemilihan mahasiswa berprestasi

6. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat universitas 7. Melakukan pengurusan beasiswa, pembinaan karir dan layanan kesejahteraan

mahasiswa

8. Melakukan pemantauan pelaksanaan kegiatan pembinaan kemahasiswaan 9. Mengoperasionalkan sistem informasi kemahasiswaan dan alumni

10. Melakukan penyajian informasi di bidang kemahasiswaan

11. Melakukan penyimpanan dokumen dan surat di bidang kemahasiswaan dan alumni

Rincian Tugas Sub Bagian Perlengkapan:

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT bagian

2. Mengumpulkan dan mengolah data perlengkapan

3. Mengoperasionalkan sistem informasi kerumahtanggaan dan perlengkapan 4. Melakukan penyimpanan dokumen dan surat di bidang kerumahtanggaan dan

perlengkapan

5. Melakukan pemeliharaan kebersihan, keindahan dan keamanan lingkungan 6. Melakukan urusan pengelolaan barang perlengkapan

7. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan laporan bagia

E. Kinerja Usaha Terkini

Setiap perusahaan tentu mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan perusahaan, butuh waktu untuk mencapai semua itu, begitu juga Fakultas Ekonomi Universitas Sumatera Utara. Fakultas terus berupaya agar tujuan yang telah digariskan oleh fakultas dapat terwujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin dan loyalitas dalam bekerja.

serta melakukan pengabdian kepada masyarakat berupa seminar – seminar kepada masyarakat, memotivasi masyarakat agar dapat hidup lebih layak dan mandiri, kegiatan bakti sosial kepada masyarakat, dan lain sebagainya. Fakultas juga terus melakukan pembinaan terhadap sivitas akademika agar dapat

menghasilakan Sumber Daya Manusia ( SDM ) yang benar-benar memiliki kualitas yang baik.

Kegiatan – kegiatan kerohanian juga tetap dilaksanakan fakultas, seperti perayaan hari – hari besar keagamaan dalam menjalani hidup, serta selalu bertaqwa kepada Tuhan Yang Maha Esa.

F. Rencana Kegiatan

Rencana kegiatan Fakultas Ekonomi Universitas Sumatera Utara antara lain adalah sebagai berikut :

1. Persiapan kuliah mahasiswa semester ganjil/genap. 2. Perkuliahan semester ganjil/genap

3. Ujian mid semester, Ujian semester ganjil/genap 4. Wisuda mahasiswa

Untuk mencapai program kerja dan rencana kerja Fakultas Ekonomi Universitas Sumatera Utara menyusun beberapa langkah kegiatan sebagai berikut:

1. Peningkatan proses belajar mengajar, silabus metode dan alat yang digunakan dapat ditingkatkan.

3. Melakukan inovasi database mahasiswa, Kartu Rencana Mahasiswa, Kartu Hasil Studi, jadwal kuliah, jadwal ujian mid semester, dan jadwal ujian semester yang telah terprogram.

4. Memperbaiki ruang kuliah mahasiswa dan dosen, departemen dan ruang baca.

5. Meningkatkan kompetensi mahasiswa, setiap penerimaan mahasiswa baru diadakan kepemimpinan mahasiswa untuk kegiatan perkenalan dengan mahasiswa baru.

6. Dosen muda diwajibkan untuk mengikuti Program Pekerti Applied Approach,

Workshop, Seminar, dan Lokakarya.

7. Mata kuliah yang diberikan kepada mahasiswa harus sesuai dengan kurikulum dan harus ada rumpun ilmunya.

8. Membutuhkan proses kenaikan pangkat dan jabatan dosen.

9. Melaksanakan penelitian dan pengabdian masyarakat yang harus dirapatkan oleh departemen.

10. Memberi dorongan kepada dosen muda untuk melanjutkan program studi S2 dan S3 baik dalam maupun di Luar Negeri.

11. Meningkatkan jumlah mahasiswa yang diterima.

12. Meningkatkan kegiatan seminar, lokakarya, kuliah umum yang diadakan pimpinan fakultas.

BAB III

TEORI PENELITIAN A. Anggaran

1. Pengertian Anggaran

Welsch (1995 : 3) mendefenisikan anggaran sebagai berikut:

"Profit planning and control may be broadly as defined as sistematic and

formalized approach for accomplishing the planning, coordinating and control

responsibility of management".

Dari pengertian di atas, anggaran dikaitkan dengan fungsi-fungsi dasar manajemen yang meliputi fungsi perencanaan, koordinasi dan pengawasan. Jadi bila anggaran dihubungkan fungsi dasar manajemen maka anggaran meliputi fungsi perencanaan, mengarahkan, mengorganisasi dan mengawasi setiap satuan dan bidang-bidang organisasional didalam badan usaha.

Dari defenisi di atas, dapat diambil beberapa kesimpulan :

1. Bahwa anggaran harus bersifat formal artinya anggaran disusun dengan sengaja dan bersungguh-sungguh dalam bentuk tertulis dan teliti.

2. Bahwa anggaran harus bersifat sistematis artinya anggaran disusun dengan berurutan dan berdasarkan logika.

4. Untuk keputusan yang diambil oleh manajer tersebut, merupakan pelaksanaan fungsi manajer dari segi perencanaan, pengorganisasian, mengarahkan dan pengawasan.

Lebih jelas lagi Munandar (2001 : 1), mengungkapkan pengertian anggaran adalah sebagai berikut: “Suatu rencana yang disusun secara sistematis yang meliputi seluruh kegiatan perusahaan, yang dinyatakan dalam unit (kesatuan) moneter dan berlaku untuk jangka waktu (periode) tertentu yang akan datang.”

Dari pengertian tersebut, anggaran mempunyai empat unsur, yaitu :

1. Rencana yaitu suatu penentuan terlebih dahulu tentang aktivitas atau kegiatan yang akan dilakukan di masa yang akan datang.

2. Meliputi seluruh kegiatan perusahaan yaitu mencakup semua jegiatan yang akan dilakukan oleh semua bagian-bagian yang ada dalam perusahaan.

3. Dinyatakan dalam unit moneter yaitu unit (kesatuan) yangdapat diterapkan pada berbagai kegiatan perusahaan yang beraneka ragam. Adapun unit moneter yang berlaku di Indonesia adalah unit “rupiah”.

di waktu yang akan datang. Karena suatu anggaran merupakan hasil kerja (out put), maka anggaran dituangkan dalam suatu naskah tulisan yang disusun secara teratur dan sistematis.

Secara lebih terperinci Munandar ( 2001 : 16) menjelaskan proses kegiatan yang tercakup dalam anggaran sebagai berikut :

1. Pengumpulan data dan informasi yang diperlukan untuk menyususn anggaran.

2. Pengelolaan dan penganalisaan data dan informasi tersebut untuk mengadakan taksiran-taksiran dalam rangka menyusun anggaran.

3. Menyusun anggaran serta meyajikannya secara teratur dan sistematis. 4. Pengkoordinasian pelaksanaan anggaran.

5. Pengumpulan data dan informasi untuk keperluan pengawasan kerja.

6. Pengolahan dan penganalisaan data tersebut untuk mengadakan interpretasi dan memperoleh kesimpulan-kesimpulan dalam rangka mengadakan penilaian terhadap kerja yang telah dilaksanakan.

2. Tujuan dan Manfaat Anggaran

Anggaran diperlukan karena ada tujuan dan manfaatnya. Anggaran merupakan alat manajemen yang sangat beermanfaat bagi manajemen dalam melaksanakan dan mengendalikan organisasi agar tujuan organisasi tercapai secara efektif dan efisien. Adapun tujuan dan manfaat anggaran yaitu sebagai berikut :

a. Tujuan Anggaran

1. Digunakan sebagai landasan yuridis formal dalam memilih sumber dan investasi dana.

2. Mengadakan pembatasan jumlah dana yang dicari dan digunakan.

3. Merinci jenis sumber dana yang dicari maupun jenis investasi dana, sehingga dapat mempermudah pengawasan.

4. Merasionalkan sumber dan investasi dana agar mencapai hasil yang maksimal.

5. Menyempurnakan rencana yang telah disusun karena dengan anggaran menjadi lebih jelas dan nyata terlihat.

6. Menampung dan menganalisis serta memutuskan setiap usulan yang berkaitan dengan keuangan.

b. Manfaat Anggaran

Menurut Nafarin ( 2008 : 19) anggaran mempunyai banyak manfaat, antara lain :

1. Semua kegiatan dapat mengarah pada pencapaian tujuan bersama

2. Dapat digunakan sebagai alat menilai kelebihan dan kekurangan karyawan. 3. Dapat memotivasi karyawan.

4. Menimbulkan tanggung jawab tertentu pada karyawan.

5. Menghindari pemborosan dan pembayaran yang kurang perlu.

6. Sumber daya (seperti tenaga kerja, peralatan, dan dana) dapat dimanfaatkan se-efisien mungkin.

7. Alat pendidikan bagi para manajer.

3. Macam Anggaran

Menurut Nafarin ( 2008 : 19) dasar penyusunan, anggaran terdiri dari: a) Anggaran variable, yaitu anggaran yang disusun berdasarkan interval (kisaran)

b) Anggaran tetap, yaitu anggaran yang disusun berdasarkan suatu tinggkat kapasitas tertentu.

Menurut Nafarin( 2008 : 19) metoda penyusunan anggaran:

a) Anggaran priodik adalah anggaran yang disusun untuk satu priode tertentu – umumnya satu tahun –yang disusun setiap akhir akhir priode anggaran.

b) Anggaran kontinu adalah anggaran yang dibuat untuk memeperbaiki anggaran yang telah dibuat, misalnya tiap bulan di buat perbaikan, sehinga anggaran yang dibuat dalam setahun mengalami perubahan.

4. Karakteristik Anggaran

Menurut Tunggal ( 1995 : 2) karakteristik anggaran sebagai berikut : a. Dinyatakan dalam bilangan keuangan, dengan rincian yang mungkin bukan

dalam bilangan keuangan.

b. Biasanya untuk jangka waktu satu tahun c. Dibuat untuk pusat-pusat pertanggungjawaban.

d. Anggaran dipelajari dan disetujui oleh atasan penanggung jawab anggaran. e. Tersirat suatu komitmen dari manajemen dalam arti mereka menyetujui

pencapaian sasaran yang dianggarkan.

f. Perubahan anggaran hanya dilakukan pada situasi tertentu.

g. Secara periodik perbandingan realisasi dengan anggaran dilakukan.

5. Kelebihan dan kekurangan anggaran

a. Kelebihan Anggaran

Kelebihan anggaran menurut Haruman dan Rahayu (2007 : 7) Antara lain sebagai berikut :

1. Hasil yang diharapkan dari suatu rencana tertentu diproyeksikan sebelum rencana dilaksanakan.

2. Dalam menyusun anggaran, diperlukan analisis yang sangat teliti terhadap setiap tindakan yang akan dilakukan. Analisis ini sangat bermanfaat bagi manajemen sekalipun ada pilihan untuk tidak melanjutkan keputusan tersebut.

3. Anggaran merupakan penelitian untuk kerja sehingga dapat dijadikan patokan untuk menilai baik buruknya suatu hasil yang diperoleh.

4. Anggaran memerlukan adanya dukungan organisasi yang baik sehingga setiap manajer mengetahui kekuasaan, kewenangan, dan kewajibannya.

b. Kekurangan Anggaran.

Dari uraian di atas dapat disimpulkan bahwa anggaran mempunyai manfaat yang sangat berarti bagi manajmen, namun perlu disadari anggaran tidak lepas dari kekurangan seperti yang dikemukakan oleh Nafarin (2008 ; 20), adalah sebagai berikut :

1. Anggaran dibuat berdasarkan atas taksiran dan anggapan sehingga mengandung unsur ketidakpastian.

2. Menyusun anggaran yang cermat memerlukan waktu, uang, dan tenaga yang tidak sedikit sehingga tidak semua perusahaan mampu menyusun anggaran secara lengkap (comprehensive) dan akurat.

3. Bagi pihak yang merasa dipaksa untuk melaksanakan anggaran dapat mengakibatkan mereka menggerutu dan menentang sehingga anggaran tidak akan efektif.

Anggaran belanja adalah suatu anggaran yang memuat seluruh pengeluaran dan penggunaan dana dalam satu tahun anggaran yang digunakan untuk kegiatan belanja suatu instansi pemerintah. Dalam anggaran belanja terdapat anggaran belanja rutin atau sama dengan biaya administasi dan umum. Belanja rutin adalah biaya yang dikeluarkan perusahaan untuk lingkungan kantor meliputi belanja pagawai, belanja barang dan pemeliharan serta yang lainya yang berhubungan dengan administrasi kantor.

Pengertian belanja rutin dapat dibagi empat yaitu: 1. Belanja pengawai

Yaitu semua pengeluaran yang langsung berhubungan dengan pegawai dan menjadi penghasilan bagi pegawai baik berupa uang maupun dalam bentuk barang pangan.

2. Belanja Barang

Yaitu semua pengeluaran yang langsung di manfaatkan untuk keperluan kantor baik untuk keperluan sehari-hari maupun inventaris kantor atau pengeluaran yang berbentuk langganan dan jasa maupun dalam bentuk pengeluaran lainnya.

3. Biaya Pemeliharaan

Yaitu meliputi pengeluaran untuk pemanfaatan mempertahankan daya guna, baik berupa barang-barang bergerak maupun barang yang tidak bergerak dalam rangka kelangsungan tugas dan kewajiban pemerintah.

Biaya ini meliputi pengeluaran untuk perjalanan dinas biasa dalam rangka operasional dan pengawasan kedaerah-daerah.

Jadi anggaran belanja rutin adalah suatu anggaran yang diberikan setiap tahun yang besarnya ditetapkan oleh instansi yang digunakan untuk kelancaran kegiatan sehari-hari, dikeluarkan untuk melayani kepentingan umum dan kesejahteraan masyarakat. Karena itu dalam anggaran rutin perlu dipertimbangkan faktor-faktor yang mendapat prioritas, guna membiayai kegiatan pelaksanaan pada suatu instansi dalam melayani kebutuhan masyarakat.

C. Prosedur Penyusunan Anggaran Belanja

Prosedur perencanaan anggaran di lingkungan pendidikan, sangat sederhana dan administrator dapat melaporkan secara sederhana pula, format dari Rencana Anggaran Pendapatan dan Belanja yaitu; (1) Sumber pendapatan terdiri dari SPP, dan lain-lain; (2) Pengeluaran untuk kegiatan pendidikan, pengadaan dan pemeliharaan sarana perasarana, bahan-bahan belajar, honorarium dan kesejahteraan.

Nafarin (2008 ; 9) ada empat tahap dalam prosedur penyusunan anggaran yaitu:

1. Tahap Penentuan Pedoman Anggaran

tujuan, kebijakan, dan asumsi dasar penyusunan anggaran dan (2) membentuk panitia penyusunan anggaran yang terdiri atas Debitur sebagai ketua, Manajer Keuangan sebagai sekretaris, dan manajer lainnya sebagai anggota.

2. Tahap Persiapan Anggaran

Dalam tahap persiapan ini biasanya diadakan rapat antardivisi yang terkait. Untuk menyusun anggaran terlebih dahulu.

3. Tahap Penentuan Anggaran

Pada tahap ini diadakan rapat dengan semua manajer beserta Direksi yang meliputi kegiatan :

(1) perundingan untuk menyesuaikan rencana akhir setiap komponen anggaran,

(2) mengokordinasikan dan menelaah komponen anggaran, (3) pengesahan dan pendistribusian anggaran.

4. Tahap Pelaksanaan Anggaran

Untuk kepentingan pengawasan, setiap manajer wajib membuat laporan realisasi anggaran. Setelah dianalisis kemudian laporan realisasi anggaran disampaikan kepada direksi.

1. Perencanaan anggaran; merupakan kegiatan mengidentifikasi tujuan, menentukan prioritas, menjabarkan tujuan ke dalam performans yang dapat diukur, menganalisis alternatif pencapaian tujuan dengan analisis

cost-efectiveness, membuat rekomendasi alternatif pendekatan untuk mencapai

sasaran program Diploma III.

2. Mempersiapkan anggaran; antara lain menyesuaikan kegiatan pada program Diploma III dengan mekanisme anggaran yang berlaku, bentuknya, distribusi, dan sasaran program pengajaran harus jelas. Melakukan inventarisasi kelengkapan peralatan, bahan-bahan yang telah tersedia.

3. Mengelola pelaksanaan anggaran; antara lain mempersiapkan pembukuan kas Diploma III, melakukan pembelanjaan dan membuat transaksi, membuat perhitungan, mengawasi pelaksanaan sesuai dengan prosedur kerja yang berlaku. Membuat pertanggungjawaban keuangan yang berupa Surat Pertanggungjawaban (SPJ).

4. Mengevaluasi pelaksanaan anggaran; antara lain menilai performans pendidikan yang dihasilkan Mahasiswa/i Diploma III. Menilai sejauhmana pencapaian sasaran program Diploma III. Membuat rekomendasi untuk perbaikan anggaran yang akan datang.

mempengaruhi anggaran belanja pada program Diploma III Fakultas Ekonomi antara lain: laju pertumbuhan enrollment, inflasi, pengembangan program, dan perbaikan serta peningkatan strategi belajar mengajar.

D. Pelaksana Penyusunan Anggaran Belanja

Ditinjau dari pelaksanaan penyusunan pendapatan dan pengeluaran anggaran belanja program Diploma III Fakultas Ekonomi, di lingkungan Departemen Pendidikan dan Kabudayaan menganut pola paduan antara pengaturan pemerintah dan perguruan tinggi. Artinya ada beberapa anggaran yang telah ditetapkan oleh biro rektor, yang intinya pihak Fakultas Ekonomi tidak dapat mengubah dari petunjuk penggunaan atau mengeluarkannya. Adapun Fakultas Ekonomi hanyalah sebagai pelaksana pengguna dalam tingkat mikro kelembagaan. Dengan demikian, pola pengelolaan anggaran belanja fakultas terbatas pada mengelola pada tingkat operasional. Walaupun demikian, Fakultas Ekonomi tidak mempunyai kebijakan pengelolan secara operasional. Salah satu kebijakan tingkat fakultas adalah adanya upaya pencarian tambahan dana dari partisipasi masyarakat, selanjutnya cara pengelolaannya dipadukan sesuai tatanan yang lazim sesuai dengan peraturan yang berlaku.

Kemampuan untuk menerjemahkan program pendidikan pada Diploma III ke dalam ekuivalensi keuangan adalah penting dalam penyusunan anggaran belanja. Kegiatan mengunakan anggaran belanja bukan pekerjaan rutin atau mekanis, melibatkan pertimbangan tentang maksud-maksud dasar dari pendidikan dan program. Dilihat dalam perspektif ini pembuatan anggaran belanja membuka jalan bagi pengembangan dan penjelasan konsep-konsep tentang tujuan-tujuan pendidikan yang diinginkan dan merancang cara-cara bagi pencapaiannya.

[image:41.595.207.434.493.660.2]Secara empirik pelaksana penyusunan anggaran pendapatan dan belanja Fakultas Ekonomi, dilaksanakan oleh Pembantu Dekan II dibantu Kepala sub bagian keuangan dan para staf lainnya yang terlibat langsung dalam mengelola keuangan Fakultas Ekonomi Universitas Sumatera Utara. Dimana Kasubag dan para staf memiliki tugas masing-masing dalam mengelola keuangan Fakultas Ekonomi.

Gambar 3.1

Struktur Organisasi Bagian Keuangan Fakultas Ekonomi Sumber : Fak. Ekonomi USU

Pelaksanaan pengaturan berkaitan dengan keuangan di Fakultas Ekonomi meliputi:

a. Penerimaan Dana

Penerimaan keuangan dari sumber-sumber dana perlu dilakukan prosedur pengelolaan yang selaras dengan ketetapan yang disepakati, baik berupa konsep teoritis maupun peraturan pemerintah. Secara konsep banyak pendekatan yang digunakan dalam pengelolaan penerimaan keuangan.

Penerimaan keuangan berhubungan dengan pemasukkan keuangan untuk mendukung seluruh kegiatan. Program Diploma III Fakultas Ekonomi memiliki sumber penerimaan dana melalui dana masyarakat berupa sumbangan pembayaran pendidikan dari mahasiswa Diploma III yang diterima setiap enam bulan sekali (satu semester). Seluruh dana tersebut masuk ke dalam rekening Biro Rektor Universitas Sumatera Utara.

b. Penggunaan Dana

Dana yang diperoleh dari berbagai sumber digunakan secara efektif dan efisien. Artinya, setiap perolehan dana dalam pengeluarannya harus didasarkan pada kebutuhan-kebutuhan yang telah disesuaikan dengan perencanaan pembiayaan.

Komponen pengeluaran dan penggunaan dana pada program Diploma III Fakultas Ekonomi yaitu:

1. Pendidikan 2. Penelitian

3. Pembinaan dan pelayanan kesejahteraan mahasiswa 4. Pembinaan kerumahtanggaan dan lingkungan kampus b. Belanja Barang

1. Bahan

1.1 Pendidikan

1.2 Pembinaan kerumahtanggaan dan lingkungan kampus 2. Inventaris

Pembinaan kerumahtanggaan dan lingkungan kampus 3. Penyelenggaraan

3.1 Pendidikan 3.2 Penelitian

3.3 Pengabdian kepada masyarakat

3.4 Pembinaan kerumahtanggan/lingkungan kampus c. Belanja Pemeliharaan

1. Pemeliharaan kerumahtanggaan/lingkungan kampus 2. Pembinaan kerumahtanggaan/lingkungan kampus d. Belanja Perjalanan

1. Pendidikan

Untuk membiayai seluruh aktivitas program Diploma III, pihak pengelola keuangan pada Fakultas Ekonomi mendapatkan dana dari sumber dana masyarakat yang tersimpan pada rekening biro rektor dan diambil setiap bulan sesuai dengan kebutuhan untuk mendukung kegiatan. Jika penggunaan dana terdapat sisa, maka dana tersebut dikembalikan ke rekening biro rektor dengan menyusun surat pertanggungjawaban penggunaan dana setiap bulan.

Pembiayaan pendidikan di Fakultas Ekonomi tersebut, nampak telah terikat oleh perangkat peraturan yang ada dan selaras dengan rincian pengeluaran. Dengan demikian, perencanaan dan pelaksanaan serta pengawasan berkenaan dengan anggaran mengikuti belanja yang telah ditetapkan.

c. Pertanggungjawaban (Auditing)

Pertanggungjawaban terhadap apa yang telah dicapai sesuai dengan tujuan yang telah ditetapkan. Proses ini juga disebut evaluasi. Pertanggungjawaban

(auditing) adalah pembuktian dan menentukan bahwa apa yang dimaksud sesuai

dengan yang dilaksanakan, selanjutnya apa yang dilaksanakan sesuai dengan tugas. Proses ini menyangkut pertanggungjawaban penerimaan, penyimpanan, dan pembayaran atau penyerahan dana kepada pihak-pihak yang berwenang.

berwenang yaitu Bagian Keuangan Biro Rektor Universitas Sumatera Utara. Sebagai pembuktian dan menentukan bahwa penggunaan dana sesuai dengan yang dilaksanakan. Dalam pertanggungjawaban ini menyangkut penerimaan, penyimpanan, dan pembayaran atau penyerahan dana.

F. Pengawasan Anggaran Belanja

Pengawasan pada dasarnya tidak dapat dipisahkan dengan perencanaan. Suatu perencanaan yang telah ditetapkan baru dapat dinilai setelah dilakukannya pengawasan. Sehingga baik tidaknya pelaksanaan dari perencanaan akan dapat diketahui dengan adanya fungsi pengawasan tersebut.

Pengawasan berfungsi sebagai pembanding antara kenyataan yang terjadi dengan perencanaan yang dibuat. Pengawasan sebagai alat pengukur, melakukan evaluasi secara berkala dan melakukan koreksi langsung setiap terjadi kesalahan. Ada beberapa pendapat para ahli tntang defenisi pengawasan antara lain:

bahwa semua sumber daya perusahaan digunakan dangan cara seefisien dan efektif mungkin untuk mencapai tujuan perusahaan.

Fungsi pengawasan dilakukan dengan mengukur dan memperbaiki pelaksanaan dari operasi lembaga perguruan tinggi. Proses pengukuran dilakukan dengan membandingkan anggaran sebagai pedoman dengan realisasi yang sebenarnya terjadi.

Pengawasan anggaran belanja yang dilakukan oleh Fakultas Ekonomi Universitas Sumatera Utara dilakukan melalui anggaran, yang mana kita ketahui anggaran sebagai alat perencanaan juga sebagai alat pengawasan . Apabila ada kelemahan, maka diambil tindakan yang korktif untuk periode anggaran berikutnya.

Pengawsan ini tidak hanya terbatas pada evaluasi akhir periode namun juga pengawsan dilakukan pada saat periode berjalan. Pihak fakultas juga harus menganut prinsip fleksibilitas, artinya rangka mengoptimalkan pengapaian rencana kerja selalu diadakan penyesuaian terhadap alokasi biaya yang dianggarkan.

Adapun manfaat dari pengawasan anggaran belanja, antara lain : 1. Dapat menjamin diadakanya tindakan korektif.

2. dapat dengan segera melaporkan penyimpangan-penyimpangan anggaran belanja.

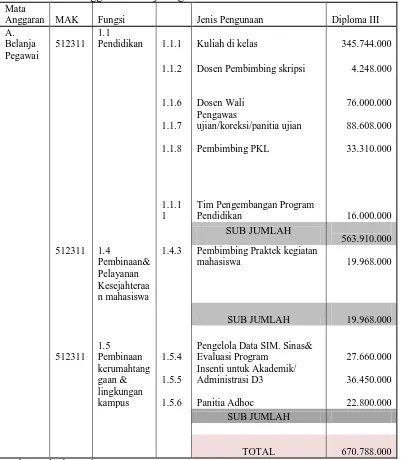

G.Jenis dan Rincian Anggaran Belanja

Anggaran belanja program Diploma III pada Fakultas Ekonomi di kelompokkan menjadi beberapa jenis penggunaan dana didasarkan dengan kebutuhan-kebutuhan yang telah disesuaikan untuk membiayai seluruh kegiatan program Diploma III guna mencapai tujuan. Anggaran belanja yang disusun memiliki mata anggaran sesuai dengan Jenis penggunaan dana.

Komponen pengeluaran pada program Diploma III Fakultas Ekonomi yaitu:

1. Mata Anggaran (512311) : A. Belanja Pegawai:

Yaitu Honorarium kelebihan jam mengajar dosen/asisten, honorarium mengajar dosen luar biasa/dosen tamu, honorarium kepanitian/ tim/pengelola perguruan tinggi, lembur/insentif unsur akademik/administrasi.

a. Pendidikan (1.1)

1. Kuliah di kelas (1.1.1) : Dosen biasa, dosen luar biasa, dosen tamu (termasuk assisten dan tenaga penunjang akademik)

2. Dosen pembimbing skripsi (1.1.2) : Pembimbing tugas akhir pada Diploma III

3. Dosen Wali (1.1.6): Pembimbing akademik/ dosen wali D3 4. Pengawas Ujian (1.1.7) : Pengawas dan pemeriksa ujian

5. Pembimbing PKL (1.1.8): Honorarium pembimbing praktek kerja lapangan.

6. Tim Pengembangan program pendidikan(1.1.11) b. Pembinaan dan Pelayanan kesejahteraan Mahasiswa (1.4)

Jenis Penggunaan yaitu :

Pembimbing Praktek Kegiatan Mahasiswa(1.4.3) : koperasi,buras, kredit mahasiswan Indonesia.

c. Pembinaan kerumahtanggaan dan lingkungan kampus (1.5) Jenis Penggunaan yaitu :

1. Pengelolaan Data SIM, sinas dan evaluasi program (1.5.4) 2. Insentif unsur akademik/ Administrasi D3 (1.5.5)

2. Mata Anggaran : Belanja Barang

A. Bahan (521111) : Biaya bahan keperluan pokok, rapat, tamu, pengiriman surat. Dan biaya bahan operasional perkantoran, pengurusan STNK dan BBN, sewa gedung, pindah kantor, dan pengurusan sertifikat.

a. Pendidikan (2.1) : Jenis Penggunaan:

Reproduksi Kurikulum (2.1.1) : Reproduksi kurikulum, SKS, Jadwal kuliah, pengelolaan TID pengetikan,percetakan,reproduksi dan pengiriman.

b. Pembinaan kerumahtanggaan/ lingkungan kampus (2.5) Jenis Penggunaan:

Bahan penyelenggara kegiatan administrasi/kerumahtanggan (2.5.1) : Fakultas, jurusan, program studi, satpam,biro, lembaga lainnya, kebersihan kampus, makanan kecil dan minuman sehari-hari, langganan majalah da surat kabar, penerimaan tamu,alat-alat rumah tangga.

B. Inventaris (532111) : Pengadaan inventaris/perabot kantor, dan pengadaan inventaris penunjang pendidikan dan peralatan ruang kuliah dalam rangka penyelenggara perguruan tinggi

Jenis Penggunaan :

Pengadaan inventaris (3.5.1) : Pengadaan inventaris penunjang dan perabot dalam rangka pembinaan kerumahtanggaan/ lingkungan kampus, termasuk satpam kampus.

C. Penyelenggara (521114): Pengadaan bahan habis pakai, penyelenggara kegiatan-kegiatan dalam rangka penyelenggaraan Tri Darma Perguruan tinggi, pengadaan pakaian kerja untuk teknisi, tenaga medis, pakaian perlengkapan satpam.

a. Pendidikan (5.1) Jenis Penggunaan : 1. Praktikum (5.1.3)

2. Pengembangan program pendidikan computer (5.1.11)

b. Pembinaan dan pelayanan kesejahteraan mahasiswa (5.4) : Penyelenggara asuransi mahasiswa, pusat kesehatan mahasiswa, informasi dan media komunikasi mahasiswa, minat, kegemaran, bakat, UKM, pencinta alam, kerohanian,mahasiswa berprestasi. Seperti : HMJ, PEMA, Surat kabar.

Jenis Penggunaan :

Penyelenggaraan kegiatan mahasiswa (5.4.1)

Penyelenggara pengelola administrasi (5.5.1) : Penyelenggara administrasi pada kantor pusat dan fakultas, konsumsi, percetakan, foto copy, telepon, rapat termasuk penyelenggaraan hubungan masyarakat.

3. Mata Anggaran : Belanja Pemeliharaan (523121) :

A. Pembinaan kerumahtanggaan/ lingkungan kampus (6.5) Jenis Penggunaan :

Pemeliharaan kendaraan operasional (6.5.1)

B. Pembinaan kerumahtanggaan/ lingkungan kampus (7.5) Jenis Penggunaan :

1. Pemeliharaan investasi dan peralatan (7.5.1) : pemeliharaan inventaris dan peralatan penunjang dalam rangka penyelenggaran kerumahtanggaan lingkungan kampus.

2. Pemeliharaan gedung, instalasi air&listrik,halaman,prasaran (7.5.2) : pemeliharaan gedung pendidikan, pusat computer,bengkel, peralatan berat, prasana dan sarana,tambahan daya listrik,halaman,pagar,jalan,dan lainnya.

4. Mata Anggaran : Belanja Perjalanan (524111) :

A. Pendidikan (8.1) Jenis Penggunaan :

Perjalanan dinas tuda belajar dosen fakultas (8.1.1) B. Pembinaan kerumahtanggaan/ lingkungan kampus (8.5)

Jenis Penggunaan : Perjalanan dinas (8.5.1)

Tabel 3.1 Mata Anggaran Belanja Pegawai Mata

Anggaran MAK Fungsi Jenis Pengunaan Diploma III A.

Belanja Pegawai

512311 1.1

Pendidikan 1.1.1 Kuliah di kelas

345.744.000

1.1.2 Dosen Pembimbing skripsi

4.248.000

1.1.6 Dosen Wali

76.000.000 1.1.7 Pengawas ujian/koreksi/panitia ujian 88.608.000

1.1.8 Pembimbing PKL

33.310.000

1.1.1 1

Tim Pengembangan Program Pendidikan 16.000.000 SUB JUMLAH 563.910.000

512311 1.4

Pembinaan& Pelayanan Kesejahteraa n mahasiswa

1.4.3 Pembimbing Praktek kegiatan mahasiswa 19.968.000 SUB JUMLAH 19.968.000 512311 1.5 Pembinaan kerumahtang gaan & lingkungan kampus 1.5.4

Pengelola Data SIM. Sinas& Evaluasi Program

27.660.000

1.5.5

Insenti untuk Akademik/ Administrasi D3

36.450.000

1.5.6 Panitia Adhoc

Tabel 3.2 Mata Anggaran Belanja Barang Mata

Anggaran MAK Fungsi Jenis Pengunaan Diploma III B.

Belanja Barang 1. Bahan

521111 2.1 Pendidikan

2.1.1 Reproduksi kurikulum 22.500.000

2.5 Pembinaan kerumahtan ggan&lingk ungan kampus

2.5.2 Bhn penyelenggara kegiatan adm/kerumahtanggaan

67.899.993

SUB JUMLAH 90.399.993

2. Inventaris

532111 3.5 Pembinaan Kerumahta nggan&ling kungan kampus

3.5.1 Pengadaan inventaris 66.000.000

SUB JUMLAH 66.000.000

3.Penyele nggara

521114 5.1 Pendidikan

5.1.3 Praktikum

10.020.500

5.1.1

1

Pengembangan program

pendidikan computer 36.450.000

521114 5.4 Pembinaan &pelayanan kesejahtera an Mhs.

5.4.1 Penyelenggaraan Kegiatan mahasiswa

22.500.000

512311 5.5 Pembinaan kerumahtan ggaan

5.5.1

Penyelenggaraan pengelolaan

Administrasi 80.000.000

SUB JUMLAH 148.970.500

TOTAL JUMLAH 305.370.493 Sumber : Fak.Ekonomi USU

Tabel 3.3 Mata Anggaran Belanja Pemeliharaan Mata

Anggaran MAK Fungsi Jenis Pengunaan Diploma III C.

Belanja Pemeliha raan

523121 6.5 Pembinaan Kerumahta nggan

6.5.1 Pemeliharaan Kendaraan Operasional 4.992.000 SUB JUMLAH 4.992.000

523121 7.5 Pembinaan Kerumahta nggan

7.5.1

Pemeliharaan investasi dan peralatan/perabot penunjang

32.000.000

7.52 Pemeliharan gedung,instalansi air,listrik,halaman. 44.624.098 SUB JUMLAH 76.624.098 TOTAL JUMLAH 81.616.098 Sumber : Fak.Ekonomi USU

Tabel 3.4 Mata Anggaran Belanja Perjalanan Mata

Anggaran MAK Fungsi Jenis Pengunaan Diploma III D.

Belanja Perjalanan

524111 8.1 Pendidikan

8.1.1 Perjalanan dinas tugas belajar dosen fakultas 14.763.125 SUB JUMLAH 14.763.125

524111 8.5 Pembinaan Kerumahta

nggan 8.5.1 Perjalanan Dinas

[image:55.595.113.509.422.629.2]Jumlah belanja dari anggaraan belanja untuk tahun 2009 sebesar Rp.1.095.037.716. Sesuai dengan rencana dan perkiraan untuk menunjang seluruh kegiatan program Diploma III Fakultas Ekonomi Universitas Sumatera Utara. Yang diharapkan akan dapat dipergunakan sesuai dengan sasaran dan tujuan Fakultas

H. Analisis Tinjauan Anggaran Belanja

Setelah penulis melakukan peninjauan terhadap prosedur penyusunan anggaran belanja dan berbagai hal mengenai jenis penggunaan dana dalam anggaran belanja program DiplomaIII Fakultas Ekonomi Universitas Sumatera Utara Medan, maka penulis dapat menganalisis bahwa sistem penyususan anggaran di Fakultas Ekonomi telah cukup mengikuti teori yang ada.

Dalam pelaksanaan penyusunan anggaran belanja fakultas ekonomi Universitas Sumatera Utara, penulis menganalisis bahwa anggaran belanja yang disusun oleh Pudek II dan semua staf yang tergabung pada sub bagian keuangan sudah sangat terorganisir dengan baik sesuai dengan bidangnya masing-masing dalam mengelola keuangan. Para pelaksana penyusunan anggaran belanja memiliki kemampuan yang kompeten dibidangnya, sehingga dalam menentukan rencana anggaran untuk masa yang akan datang dapat tersusun sesuai dengan tujuan program Diploma III.

dilakukan satu bulan sekali ini tampak kurang efektif, dimana bagian keuangan harus mengelola antara berbagai macam pengunaan dana untuk seluruh kegiatan fakultas dengan menyusun surat pertanggungjawaban setiap bulan. Sedangkan Penerimaan dana masyarakat yang diterima oleh fakultas dalam tempo satu semester (enam bulan sekali). Seharusnya akan lebih efisien jika pengambilan dana dari Biro Rektor dilakukan pada awal semester dan melakukan pertanggungjawaban dana pada akhir semester. Sehingga tampak jelas seluruh penggunaan dari sumber dana yang diterima dalam pengoperasian selama masa pembelajaran.

Dalam Tinjauan terhadap jenis-jenis penggunaan dana program Diploma III Fakultas Ekonomi tahun 2009, penulis meninjau rencana pengeluaran yang paling besar terdapat pada mata anggaran belanja pegawai untuk biaya pendidikan kuliah yang mencapai Rp.345.744.000,- yang digunakan untuk membayar Honorarium kelebihan jam mengajar dosen/asisten, honorarium mengajar dosen luar biasa/dosen tamu, honorarium kepanitian/ tim/pengelola perguruan tinggi, dan lembur/insentif unsur akademik/administrasi. Dari rencana pembiayaan ini ternyata dapat meningkatkan kinerja para dosen untuk lebih intensif dalam mengajar dikelas dan para mahasiswa program Diploma III mendapatkan sistem pengajaran yang efektif.

BAB IV

KESIMPULAN DAN SARAN A. Kesimpulan

Setelah penulis melakukan peninjauan terhadap prosedur penyusunan anggaran belanja program Diploma III Fakultas Ekonomi Universitas Sumatera Utara, maka penulis dapat memberikan kesimpulan sebagai berikut:

1. Fakltas ekonomi merupakan lambang perguruan tinggi yang mempunyai visi menjadi salah satu fakultas ekonomi yang termuka yang mampu unggul dan mampu memenuhi kebutuhan pasar dalam persaingan global.

3. Jenis pengeluaran atau penggunaaan dana pada program Diploma III terdiri dari beberapa mata anggaran yaitu :

a. Belanja Pegawai b. Belanja Barang c. Belanja Perjalanan d. Belanja Pemeliharaan

4. Pengawasan terhadap anggaran belanja pada Fakultas Ekonomi USU dilakukan melalui anggaran, yang mana kita ketahui anggaran sebagai alat perencanan juga sebagai alat pengawasan.Pengawasan ini tidak hanya terbatas pada evaluasi akhir periode namun juga pengawasan dilakukan pada saat periode berjalan.

B. Saran

Setelah penulis menganalisis maka penulis memberikan saran sebagai berikut : 1. Agar Fakultas Ekonomi Universitas Sumatera Utara mencapai tujuan yang

diharapkan maka sebaiknya perlu diawasi dalam penyusunan anggaran Belanja Program Diploma III agar tidak terjadi pengelewengan terhadap angaran tersebut.

3. Sebaiknya dilakukan pengawasan terhadap pengeluaran dan penggunaan dana pada program Diploma III untuk mencegah terjadinya pemborosan dana yang berlebihan.

4. Agar pengawasan lebih bagus, sebaliknya perusahan membentuk bagian pengawasan terhadap anggaran tersebut, sehinga belanja fakultas ekonomi lebih terkonterol dan pemanfattanya lebih efesien dan ekonomis.

DAFTAR PUSTAKA

Adisaputro, Gunawan dan Yunita Anggarini. 2007. Anggaran Bisnis: Analisis,

perencanaan dan Pengendalian Laba. Cetakan Pertama. Yogyakarta: Penerbit UPP

STIM YKPN.

Haruman, Tendi dan Sri Rahayu. 2007. Penyusunan Anggaran Perusahaan. Edisi Kedua. Yogyakarta : Graha Ilmu.

Munandar, M. 2001. Budgeting: Perencanaan Kerja, Pengkoordinasian Kerja, Pengawasan

Kerja. Yogyakarta: BPFE-Yogyakarta

Nafarin, M. 2008. Penganggaran Perusahaan. Cetakan Kedua. Jakarta: Salemba Empat.

Prawironegoro, Darsono dan Ari Purwanti. 2008. Penganggaran Perusahaan. Edisi Pertama. Jakarta: Mitra Wacana Media.

Tunggal, A.W.1995. Dasar-dasar Budgeting.1995. Cetakan Pertama. Jakarta: PT Rineka Cipta.