Laporan Sistem Pembayaran dan Pengelolaan Uang (LSPPU) adalah publikasi bersama antara Departemen Akunting dan Sistem Pembayaran dan Departemen Pengelolaan Uang, Bank Indonesia. LSPPU ini merupakan laporan tahunan yang mencakup informasi perkembangan kinerja dan kebijakan dibidang sistem pembayaran dan pengelolaan uang yang ditempuh Bank Indonesia selama tahun 2012 dalam mendukung kelancaran aktivitas ekonomi masyarakat melalui penyediaan alat pembayaran baik tunai maupun non-tunai.

Laporan ini terdiri dari dua bagian yaitu Bagian 1 Sistem Pembayaran dan Bagian 2 Pengelolaan Uang. Bagian 1 menginformasikan perkembangan penyelenggaraan dan kinerja sistem pembayaran, kebijakan sistem pembayaran, pengawasan sistem pembayaran, dan arah pengembangan sistem pembayaran. Sedangkan Bagian 2 Pengelolaan Uang memaparkan perkembangan indikator pengelolaan uang, kebijakan pengelolaan uang, kegiatan dan informasi pendukung dalam tugas pengelolaan uang, penilaian kinerja dalam pelaksanaan tugas Bank Indonesia dibidang pengelolaan uang, serta arah dan kebijakan pengelolaan uang kedepan.

Kinerja dan daya tahan ekonomi yang kuat selama tahun 2012, yang tercermin pada kestabilan makroekonomi dan sistem keuangan yang kondusif, tidak terlepas dari peran strategis sistem pembayaran dan pengelolaan uang dalam mendukung kelancaran aktivitas ekonomi masyarakat maupun dunia usaha. Dalam kegiatan perekonomian, peran strategis sistem pembayaran dilakukan untuk menjamin kelancaran transaksi pembayaran non-tunai yang dilakukan masyarakat dan dunia usaha, serta untuk mendukung stabilitas sistem keuangan dan pelaksanaan kebijakan moneter. Sedangkan peran strategis pengelolaan uang tercermin melalui terpenuhinya kebutuhan uang kartal masyarakat dalam jumlah nominal yang cukup, pecahan yang sesuai, tepat waktu dan dalam kondisi layak edar. Kelancaran transaksi pembayaran non-tunai dan terpenuhinya kebutuhan uang kartal masyarakat tersebut dicapai melalui serangkaian kebijakan Bank Indonesia dibidang sistem pembayaran dan pengelolaan uang dengan memperhatikan berbagai aspek a.l. efisiensi dan kepentingan masyarakat. Diseminasi LSPPU ini dilakukan dalam bentuk cetak dan compact disc serta dapat di akses melalui website Bank Indonesia (www.bi.go.id). Laporan dalam bentuk cetak selama ini hanya distribusikan untuk keperluan intern di Bank Indonesia. Sebagaimana edisi tahun sebelumnya, diseminasi LSPPU 2012 dilakukan secara luas kepada berbagai kalangan seperti pemerintah,akademisi, lembaga penelitian independen, analis dan pakar.

Akhirnya kami berharap diseminasi LSPPU ini dapat memberikan informasi yang komprehensif atas perkembangan kinerja sistem pembayaran dan pengelolaan uang selama 2012, serta kebijakan yang dijalankan Bank Indonesia dalam menjaga kelancaran aktivitas ekonomi masyarakat melalui tersedianya alat pembayaran tunai dan non-tunai.

Jakarta, April 2013 BANK INDONESIA

Departemen Akunting dan Sistem Pembayaran Departemen Pengelolaan Uang

1

Kata Pengantar ii

Daftar Isi iii

Daftar Tabel vi

Daftar Grafik vi

Daftar Bagan viii

Ringkasan Eksekutif ix

Bagian 1 Sistem Pembayaran

BAB 1

Sekilas Sistem Pembayaran

3

1.1 Kebijakan dan Pengembangan Sistem Pembayaran 4

1.2 Arah Kebijakan dan Pengembangan Sistem Pembayaran 6

BAB 2

Perkembangan Penyelenggaraan dan Kinerja Sistem Pembayaran

10

2.1 Perkembangan dan Kinerja Sistem Pembayaran yang Diselenggarakan oleh Bank Indonesia 10 2.2 Perkembangan dan Kinerja Sistem Pembayaran yang Diselenggarakan oleh Pihak di Luar Bank Indonesia 152.3 Peta Penyelenggaraan Sistem Pembayaran di Indonesia 18

BAB 3

Kebijakan Sistem Pembayaran

22

3.1 Pengembangan Sistem BI-RTGS dan BI-SSSS Generasi II 22

3.2 Pengembangan Sistem Transfer Kredit Elektronik (STKE) Bank Perkreditan Rakyat (BPR) 22 3.3 Implementasi Blueprint Sistem Pembayaran Nasional dalam rangka Persiapan MEA 23 3.4 Pengembangan Sistem Kliring Nasional Bank Indonesia (SKNBI) 24 3.5 Tahapan Pengembangan National Payment Gateway (NPG) Sistem Pembayaran Ritel 26 3.6 Upaya Mewujudkan Interoperabilitas melalui Kegiatan Fasilitasi Interkoneksi Industri Uang Elektronik 27 3.7 Implementasi Standar Nasional Kartu ATM dan ATM/Debet 28

3.8 Penguatan Aspek Hukum dalam Sistem Pembayaran 29

3.9 Implementasi Roadmap Pengembangan Sistem Pembayaran dan Setelmen ASEAN 34

3.10 Peningkatan Efisiensi Dalam Layanan Kepada Kemenkeu 35

4.2 Sistem Pembayaran yang Diselenggarakan oleh Pihak di Luar Bank Indonesia 42

BAB 5. Arah Kebijakan dan Pengembangan Sistem Pembayaran ke Depan

48

5.1 Arah Kebijakan dan Pengembangan BI-RTGS/BI-SSSS Generasi II 48 5.2 Arah Kebijakan dan Pengembangan Sistem Kliring Nasional Bank Indonesia 49

5.3 Arah Kebijakan dan Pengembangan NPG ke Depan 50

5.4 Arah Kebijakan dan Pengembangan Uang Elektronik 51

5.5 Arah Kebijakan dan Pengembangan Sistem Pembayaran dan Setelmen ASEAN Dalam Rangka MEA 2015 51 5.6 Penyusunan Konsep RUU Sistem Pembayaran dan Penyelesaian Akhir (SPPA) 54 Artikel 1. Potensi Uang Elektronik di Jakarta: Potensi Besar yang belum Tergarap 59 Artikel 2. Mobile Financial Services dalam rangka Mendukung Financial Inclusion 61

63

Bagian 2 Pengelolaan Uang

BAB 6. Sekilas Pengelolaan Uang

64

6.1. Isu Strategis dan Kebijakan Pengelolaan Uang Rupiah Tahun 2012 64

6.2. Arah Kebijakan ke Depan 65

BAB 7. Kinerja Pengelolaan Uang Rupiah dalam Mendukung Kelancaran Aktivitas

Perekonomian Nasional

67

7.1. Uang Kartal yang Diedarkan (UYD) 68

7.2. Perkembangan Aliran Uang Kartal melalui Bank Indonesia 71

7.3. Perkembangan Posisi Kas Bank Indonesia 74

7.4 Perkembangan Pemusnahan Uang Rupiah 75

7.5. Perkembangan Temuan Uang Rupiah Palsu 77

BAB 8. Kebijakan Pengelolaan Uang Rupiah Tahun 2012

79

8.1 Tersedianya Uang Rupiah yang Berkualitas 80

8.2 Distribusi dan Pengolahan Uang Rupiah yang Aman dan Terpercaya 95

8.3 Pengembangan Layanan Kas Prima 97

Sukabumi dan di Provinsi Jawa Barat 92 BOKS 8.3. Bye-Laws Transaksi Uang Kartal Antar Bank (TUKAB) 99 BOKS 8.4. Bank Indonesia Counterfeit Analysis Center (BI-CAC) 112

BAB 9. Kegiatan dan Informasi Pendukung dalam Tugas Pengelolaan Uang

115

9.1 Kegiatan Museum Artha Suaka Bank Indonesia 115

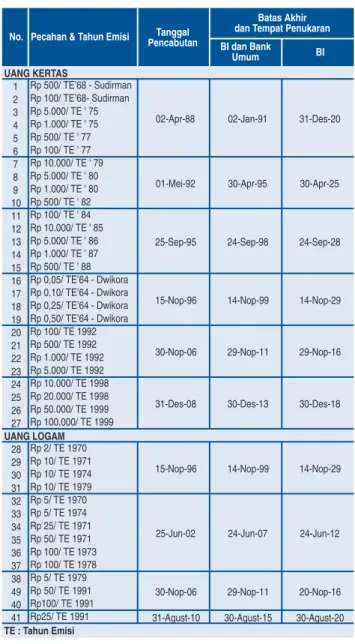

9.2 Uang Rupiah yang Sudah Dicabut dan Ditarik dari Peredaran 116 9.3 Bank Indonesia Sistem Informasi Layanan Kas (BISILK) 117

BAB 10. Penilaian Kinerja Bank Indonesia dalam Pelaksanaan Tugas di Bidang Pengelolaan Uang

Rupiah

119

10.1 Survei Kepuasan Terhadap Ketersediaan Uang Rupiah Layak Edar 119 10.2 Survei Kepuasan Perbankan atas Layanan Kas di Kantor Pusat Bank Indonesia 120

Tabel 1.1 Perkembangan Transaksi Sistem Pembayaran 2012 4 Tabel 2.1 Perkembangan Jenis Transaksi melalui Sistem BI RTGS 11 Tabel 2.2 Jumlah Nasabah yang Tercantum dalam DHN dan Perbandingan antara Jumlah Warkat Cek dan/atau Bilyet

Giro Kosong terhadap Total Warkat Penyerahan Bank 13

Tabel 2.3 Penyelenggaraan Sistem Pembayaran Indonesia 19

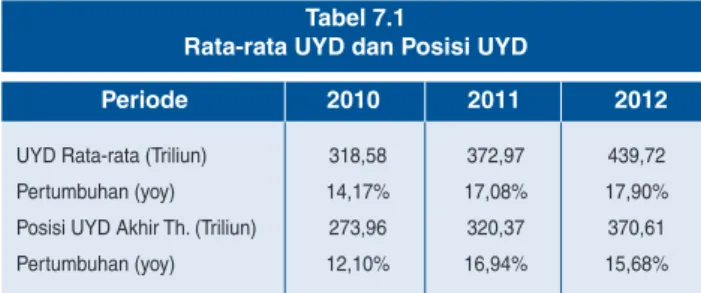

Tabel 7.1 Rata-rata UYD dan Posisi UYD 68

Tabel 7.2. Pangsa UYD di Bank dan Masyarakat 70

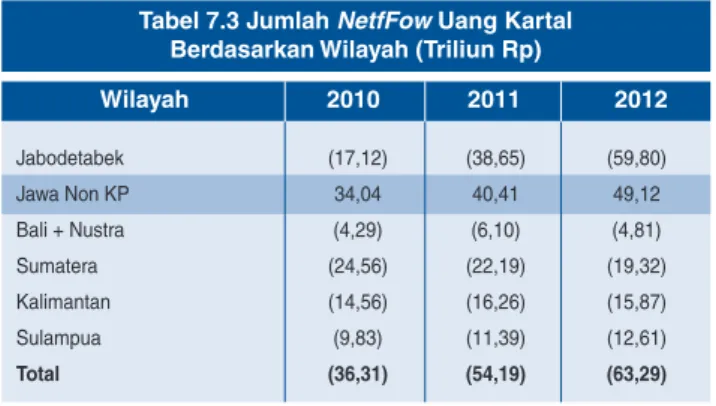

Tabel 7.3 Jumlah NetfFow Uang Kartal Berdasarkan Wilayah (Triliun Rp) 74 Tabel 7.4 Pangsa Jumlah Uang Rupiah Kertas yang Dimusnahkan Berdasarkan Wilayah 76 Tabel 7.5 Pangsa Uang Rupiah Kertas yang Dimusnahkan Berdasarkan Denominasi 76 Tabel 7.6 Rasio Pemusnahan Uang Rupiah terhadap Inflow Berdasarkan Denominasi 76

Tabel 9.1 Uang yang di Cabut dan Ditarik dari Peredaran 116

Tabel 10. Atribut Penilaian Survei Layanan Kas di Kantor Pusat Bank Indonesia Tahun 2012 121

Daftar Grafik

Grafik 2.1 Perkembangan Transaksi Melalui Sistem Pembayaran yang Diselenggarakan oleh Bank Indonesia 10

Grafik 2.2 Perkembangan Transaksi Sistem BI-RTGS 10

Grafik 2.3 Pangsa Nilai Transaksi Sistem BI-RTGS 11

Grafik 2.4 Pangsa Volume Transaksi Sistem BI-RTGS 11

Grafik 2.5 Perkembangan Transaksi melalui BI-SSSS 12

Grafik 2.6 Perkembangan Transaksi melalui SKNBI 12

Grafik 2.7 Volume Cek dan Bilyet Giro Kosong Tahun 2012 12

Grafik 2.8 Nilai Cek dan Bilyet Giro Kosong Tahun 2011 12

Grafik 2.9 Perkembangan Infrastruktur Pembayaran Ritel (ATM dan EDC) 15

Grafik 2.13 Perkembangan Transaksi Menggunakan Kartu ATM dan ATM/debet 16

Grafik 2.14 Perkembangan Jumlah Uang Elektronik 17

Grafik 2.15 Perkembangan Komposisi Jumlah Uang Elektronik 17 Grafik 2.16 Perkembangan Transaksi Menggunakan Uang Elektronik 17

Grafik 2.17 Pangsa Volume Transaksi KUPU 18

Grafik 2.18 Pangsa Nilai Transaksi KUPU 18

Grafik 4.1 Throughput Guideline 41

Grafik 4.2 Turn Over Ratio 41

Grafik 4.3 Proporsi Volume Queue Transaction 42

Grafik 4.4 Proporsi Nominal Queue Transaction 42

Grafik 4.5 Perkembangan Jumlah Kasus Fraud Kartu Kredit 43

Grafik 4.6 Perkembangan Nominal Fraud Kartu Kredit 43

Grafik 7.1 Pertumbuhan UYD, PDB dan Inflasi 68

Grafik 7.2 Pertumbuhan UYD, Konsumsi RT, Rasio UYD terhadap Konsumsi RT 68

Grafik 7.3 Perkembangan Posisi UYD 69

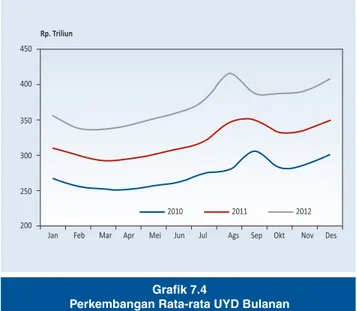

Grafik 7.4 Perkembangan Rata-rata UYD Bulanan 69

Grafik 7.5 Perkembangan Pangsa UYD di Perbankan 70

Grafik 7.6 Pangsa UYD Berdasarkan Nominal 70

Grafik 7.7 Pangsa UYD Berdasarkan Bilyet/Keping 71

Grafik 7.8 Perkembangan Jumlah Outflow 72

Grafik 7.9 Pangsa Outflow Berdasarkan Pecahan 72

Grafik 7.10 Pangsa Outflow Berdasarkan Sebaran Wilayah 72

Grafik 7.11 Perkembangan Jumlah Inflow 72

Grafik 7.12 Perkembangan Inflow Berdasarkan Pecahan 73

Grafik 7.13 Perkembangan Inflow Berdasarkan Sebaran Wilayah 73 Grafik 7.14 Perkembangan Jumlah Inflow, Outflow, dan NetFlow 73

Grafik 7.15 Perkembangan Jumlah NetFlow 74

Grafik 7.16 Pangsa Posisi Kas Bank Indonesia Berdasarkan Pecahan 75 Grafik 7.17 Perkembangan Jumlah Bilyet Uang Kertas yang Dimusnahkan 76

Bagan 3.1 Bagan implementasi Blueprint dalam rangka MEA 23

Bagan 3.2 Grand Design Pengembangan SKNBI 25

Bagan 5.1 Roadmap Pengembangan SKNBI 50

Kondisi Perekonomian Tahun 2012

Di tengah perkembangan ekonomi dunia yang melemah dan diliputi ketidakpastian, ekonomi Indonesia tetap menunjukkan kinerja yang menggembirakan. Pada tahun 2012, ekonomi Indonesia mencatat pertumbuhan sebesar 6,23%, dengan inflasi terkendali pada tingkat yang rendah sebesar 4,30%. Kinerja ekonomi tersebut terutama ditopang oleh menguatnya permintaan domestik di tengah pelemahan kinerja ekspor.

Kinerja ekonomi yang menggembirakan selama tahun 2012 ini melengkapi periode panjang pertumbuhan ekonomi Indonesia dengan rata-rata di atas enam persen dalam kurun waktu delapan tahun terakhir. Selain itu, kinerja positif tersebut pada saat yang sama juga menunjukkan daya tahan ekonomi Indonesia di tengah gejolak ekonomi global. Daya tahan tersebut tercermin pada kemampuan ekonomi Indonesia untuk mempertahankan pertumbuhan ekonomi pada tingkat yang cukup tinggi, sementara ekonomi dunia masih menghadapi kinerja yang melemah. Permasalahan perekonomian AS yang belum sepenuhnya pulih, penurunan kinerja ekonomi negara-negara di kawasan Eropa, serta dampak permasalahan tersebut terhadap emerging market, telah menjadi penyebab perekonomian global tumbuh melambat.

Daya tahan ekonomi Indonesia yang kuat ini tidak terlepas dari dukungan kondisi ekonomi makro yang stabil dan sistem keuangan yang kondusif.

Terjaganya sistem keuangan yang kondusif antara lain tidak terlepas dari peran sistem pembayaran yang mendukung kelancaran, efisiensi, dan keamanan transaksi perekonomian. Sementara itu, melalui kebijakan pengelolaan uang rupiah, kebutuhan masyarakat terhadap ketersediaan uang kartal layak edar dalam jumlah yang cukup, baik nominal maupun pecahan, dapat dipenuhi.

Kinerja dan Kebijakan Sistem Pembayaran

Terselenggaranya sistem pembayaran sebagai infrastruktur sistem keuangan merupakan faktor penting untuk mendukung stabilitas sistem keuangan dan moneter. Selain itu, sistem pembayaran juga berperan penting untuk memperlancar aktivitas perekonomian masyarakat dan dunia usaha.

Selama tahun 2012, keandalan sistem pembayaran sebagai infrastruktur sistem keuangan tetap terpelihara dengan baik. Hal tersebut tercermin dari terselenggaranya sistem pembayaran yang aman dan lancar. Keandalan sistem pembayaran tersebut ditunjukkan dengan terpenuhinya tingkat ketersediaan (availability) sistem pembayaran sesuai service level yang telah ditetapkan.

Bank Indonesia secara konsisten terus berupaya meningkatkan kinerja sistem pembayaran sebagai urat nadi

tahun 2011 yang tercatat sebesar Rp71,55 ribu triliun. Sementara itu volume transaksi mencapai 3,27 miliar transaksi atau meningkat sebesar 24,42% dari volume transaksi tahun 2011 yang mencapai 2,63 miliar transaksi.

Di sisi kebijakan sistem pembayaran, kebijakan Bank Indonesia selalu mengedepankan empat aspek utama, yaitu keamanan, efisiensi, perluasan akses, dan perlindungan konsumen. Terselenggaranya sistem pembayaran yang aman dan efisien merupakan faktor penting untuk memperlancar transaksi pembayaran. Selanjutnya, perluasan akses dalam sistem pembayaran dapat mendorong terwujudnya program keuangan inklusif bagi lapisan masyarakat yang belum terjangkau oleh layanan perbankan. Selain itu, perlindungan konsumen merupakan faktor yang tidak kalah penting dalam penetapan kebijakan dan pengembangan sistem pembayaran untuk menempatkan posisi konsumen pengguna jasa sistem pembayaran setara dengan penyelenggara sistem pembayaran.

Terkait dengan rekening Pemerintah, Bank Indonesia terus berupaya meningkatkan layanan pengelolaan rekening Pemerintah untuk mendukung dan mempermudah koordinasi kebijakan fiskal dan moneter.

Kebijakan Bank Indonesia di bidang sistem pembayaran ditempuh melalui penguatan infrastruktur dan terus

mengupayakan interkoneksi infrastruktur sistem pembayaran yang telah ada dalam upaya untuk menjamin keamanan dan efisiensi penyelenggaraan sistem pembayaran. Berbagai kebijakan Bank Indonesia terkait penguatan infrastruktur meliputi pengembangan Sistem Bank Indonesia Real Time Gross Settlement (BI-RTGS) dan Bank Indonesia Scripless

Securities Settlement System (BI-SSSS) Generasi II, interkoneksi sistem pembayaran ritel melalui pengembangan Gerbang

Pembayaran Nasional (National Payment Gateway-NPG), dan interkoneksi penyelenggaraan uang elektronik, serta implementasi standar nasional kartu ATM/Debet berbasis chip secara bertahap. Dalam rangka perluasan akses sistem pembayaran, Bank Indonesia bekerjasama dengan Bank Jatim mengimplementasikan Sistem Transfer Kredit Elektronik (STKE) antar BPR. Selanjutnya, Bank Indonesia senantiasa memperkuat aspek hukum dalam penyelenggaraan sistem pembayaran di Indonesia dalam rangka menjamin perlindungan konsumen pengguna jasa sistem pembayaran, melalui penyusunan dan penyempurnaan ketentuan Bank Indonesia yang mengatur mengenai sistem pembayaran.

Kinerja dan Kebijakan Pengelolaan Uang Rupiah

Di tengah pesatnya perkembangan inovasi instrumen pembayaran non tunai, uang kartal masih tetap memegang peranan penting dalam mendukung kelancaran transaksi pembayaran di masyarakat. Hal ini terlihat dari terus meningkatnya transaksi pembayaran tunai masyarakat yang salah satunya tercermin dari pertumbuhan jumlah uang kartal yang diedarkan (UYD).

Selama tahun 2012, jumlah rata-rata harian UYD mencapai Rp370,61 triliun atau meningkat 15,68% dibanding tahun sebelumnya. Demikian pula dengan rasio UYD terhadap konsumsi masyarakat khususnya rumah tangga yang juga mengalami peningkatan dari tahun sebelumnya menjadi sebesar 33,64%.

Di sisi kebijakan, kebijakan pengelolaan uang rupiah diarahkan pada misinya untuk memenuhi kebutuhan masyarakat akan ketersediaan uang rupiah layak edar dalam jumlah nominal cukup dan pecahan yang sesuai. Kebijakan tersebut diambil dengan memperhatikan perkembangan kondisi ekonomi makro maupun isu-isu strategis yang berkembang dalam kegiatan pengelolaan uang rupiah.

Kebijakan pengelolaan uang Bank Indonesia pada tahun 2012 juga mengacu isu strategis terkait dengan implementasi Undang-Undang Nomor 7 Tahun 2011 tentang Mata Uang yang mulai diberlakukan pada tanggal 28 Juni 2011. Pada

Menyikapi berbagai perkembangan tersebut, kebijakan pengelolaan uang rupiah Bank Indonesia pada tahun 2012 dilakukan dengan mengacu pada tiga pilar kebijakan yaitu i) Tersedianya Uang Rupiah yang Berkualitas; ii) Distribusi dan Pengolahan Uang Rupiah yang Aman dan Terpercaya; dan iii) Layanan Kas Prima. Adapun penjabaran dari berbagai kebijakan pengelolaan uang tersebut juga diarahkan untuk meningkatkan efisiensi kegiatan pengolahan uang rupiah oleh Bank Indonesia.

Pilar kebijakan satu yaitu tersedianya uang rupiah yang berkualitas diterjemahkan ke dalam suatu rangkaian strategi kegiatan pengelolaan uang rupiah. Strategi tersebut diantaranya meliputi penetapan Estimasi Kebutuhan Uang Rupiah (EKU) dan Rencana Cetak Uang Rupiah (RCU) serta pengadaan bahan baku dan jasa pencetakan uang Rupiah. Selain itu, ketersediaan uang rupiah yang berkualitas di masyarakat juga diwujudkan melalui strategi peningkatan pemantauan kualitas uang dan kegiatan pengolahan uang rupiah yang dilakukan oleh Perbankan dan perusahaan Cash in Transit (CIT); terus meningkatkan upaya penanggulangan peredaran uang rupiah palsu disamping secara berkesinambungan melakukan peningkatan kualitas uang rupiah melalui penyempurnaan desain uang.

Sementara itu, untuk mewujudkan Pilar Kebijakan dua, berbagai strategi telah ditempuh oleh Bank Indonesia guna memujudkan distribusi dan pengolahan uang rupiah yang aman dan terpercaya. Strategi tersebut diantaranya meliputi pelaksanaan distribusi uang rupiah secara efektif dan efisien sesuai dengan EKU yang telah ditetapkan; pemantauan terhadap kegiatan pengolahan uang dan layanan nasabah yang dilakukan oleh Perbankan dan perusahaan Cash in Transit (CIT) serta melakukan pemantauan terhadap optimalisasi kinerja sarana pengolahan uang rupiah yang dimiliki Bank Indonesia.

Adapun untuk mewujudkan Pilar Kebijakan tiga yaitu Layanan Kas Prima, Bank Indonesia terus berupaya untuk

meningkatkan keterlibatan pihak-pihak eksternal terkait dalam kegiatan pengelolaan uang rupiah yang dilakukannya. Hal ini dilakukan melalui strategi penyempurnaan sistem dan prosedur layanan kas; optimalisasi kerjasama penukaran uang rupiah pecahan kecil dengan perbankan dan pihak lainnya maupun melalui pengembangan strategi layanan kas pada periode Hari Raya Keagamaan. Kebijakan layanan kas prima juga diwujudkan melalui strategi optimalisasi Layanan Kas Luar Kantor Bank Indonesia yang meliputi layanan kas keliling dan kas titipan serta layanan kas di wilayah terpencil dan terdepan NKRI.

Ke depan, kebutuhan uang rupiah diperkirakan meningkat seiring dengan perkiraan pertumbuhan ekonomi yang tetap tinggi. Dengan kondisi tersebut dan mempertimbangkan perkembangan lingkungan srategis ke depan, kebijakan pengelolaan uang rupiah akan tetap mengacu pada tiga pilar kebijakan yang telah dijalankan sebelumnya. Implementasi ketiga pilar kebijakan tersebut akan memfokuskan pada penguatan manajemen pengelolaan uang kartal, peningkatan efektivitas dan efisiensi distribusi uang, penguatan implementasi UU Mata Uang dan penguatan fungsi layanan kas.

BAGIAN 1

Sistem pembayaran memiliki peran strategis dalam mendukung aktivitas perekonomian masayrakat dan dunia usaha. Selain itu sistem pembayaran juga berperan penting dalam mendukung terciptanya stabilitas sistem keuangan dan pelaksanaan kebijakan moneter. Dengan peran strategis tersebut, Bank Indonesia dituntut untuk terus memastikan bahwa perkembangan sistem pembayaran harus selalu berada dalam koridor ketentuan yang berlaku dan kebijakan yang ditetapkan. Hal ini tentu saja demi menjamin kelancaran dan keamanan jalannyakegiatan sistem pembayaran yang perkembangan transaksinyaterusmeningkat secara signifikan dari tahun ketahun.

Selama 2012, terjadi peningkatan aktivitas transaksi sistem pembayaran

dibandingkan dengan tahun sebelumnya.Meningkatnya aktivitas sistem pembayaran tersebut karenaperekonomian Indonesia yang berkinerjabaik, tercermin dari

pertumbuhan ekonomi Indonesia yang tinggi yaitu mencapai 6,23% dengan pencapaian inflasi pada level yang rendah yaitu 4,30%.

Kebijakan Bank Indonesia di bidang sistem pembayaran selama 2012 difokuskan pada empat aspek utama, yaitu peningkatan keamanan, efisiensi, perluasan akses, dan perlindungan konsumen.

Sekilas Sistem Pembayaran

Perekonomian Indonesia pada 2012 menunjukkan pertumbuhan yang relatif tinggi dengan laju inflasi yang tetap terkendali pada tingkat yang rendah sebesar 4,30%. Pertumbuhan ekonomi sebesar 6,23% menjadikan Indonesia sebagai salah satu negara yang masih

mampu menjaga pertumbuhan ekonominya di tengah perlambatan ekonomi global.

Terjaganya pertumbuhan ekonomi pada 2012 ditopang oleh kinerja permintaan domestik. Di satu sisi, kuatnya permintaan domestik mampu menjaga pertumbuhan ekonomi di tengah melambatnya kinerja ekspor akibat melemahnya perekonomian global dan penurunan harga komoditas. Namun, di sisi lain, kuatnya permintaan domestik juga berimplikasi pada kuatnya pertumbuhan impor. Dari sisi penawaran, sektor yang berorientasi ekspor tumbuh rendah, tetapi kondisi sebaliknya berlangsung pada sektor-sektor yang berorientasi domestik.

Pertumbuhan ekonomi Indonesia yang tetap terjaga tersebut, tidak terlepas dari peran strategis sistem pembayaran dalam mendukung aktivitas perekonomian. Peran strategis sistem pembayaran dalam aktivitas perekonomian terutama untuk menjamin terlaksananya berbagai transaksi pembayaran yang dilakukan oleh masyarakat dan dunia usaha. Perkembangan inovasi dalam sistem pembayaran merupakan konsekuensi logis dari semakin besarnya kebutuhan masyarakat akan keberadaan instrumen dan mekanisme pembayaran yang praktis, efisien, aman, dan nyaman untuk mendukung aktivitas ekonomi yang dilakukan.

Selain itu sistem pembayaran juga berperan penting dalam mendukung terciptanya stabilitas sistem keuangan dan pelaksanaan kebijakan moneter.

Dengan peran strategis tersebut, Bank Indonesia dituntut untuk terus memastikan bahwa perkembangan sistem pembayaran harus selalu berada dalam koridor ketentuan yang berlaku dan kebijakan yang ditetapkan. Hal ini tentu saja demi menjamin kelancaran dan keamanan jalannya kegiatan sistem pembayaran.

Berbagai kebijakan dan pengembangan sistem pembayaran ditempuh Bank Indonesia dengan tetap terfokus pada empat aspek utama, yaitu peningkatan keamanan, efisiensi, perluasan akses dalam sistem pembayaran dengan tetap memperhatikan perlindungan konsumen.

Peningkatan keamanan dalam sistem pembayaran bertujuan untuk menjaga kepercayaan masyarakat akan berbagai alternatif instrumen pembayaran yang dapat digunakan masyarakat dalam kegiatan ekonomi yang dilakukannya. Sementara itu peningkatan efisiensi melalui upaya interkoneksi sistem pembayaran menjadi sangat penting agar industri sistem pembayaran dapat melakukan sharing investasi pengembangan infrastruktur untuk menciptakan efisiensi secara nasional baik bagi industri sistem pembayaran maupun bagi masyarakat pengguna karena tidak harus memiliki banyak instrumen pembayaran dalam melakukan berbagai transaksi pembayaran.

������������������ ���� ���� ��� ������������������������� ����������������������� ���� ���� ��� ������������������������� ��������� ��������� �������� ��������� �������� �������� �������� �������� �������� �������� ������ �������� ���� ������ �������� �������� ������ ���� ��������� ��������� ��������� �������� ��������� �������� �������� �������� ��������� �������� �������� ������ �������� ���� ������ �������� �������� ������ ���� ���������� ������ ������ ������ ������ ����� ������� ������� ������ ������ ����� ������ ����� ������ ������ ������ ������ ������ ������� ������ ��������� ����� ������ ��������� ����� ������ ����� �������� ��������� ��������� �������� ��������� ������ ��������� ������������ ������������ ���������� ��������� ������������ ��������� ����� ������ ��������� ����� ����� ����� �������� ������� ��������� �������� ��������� ������ ��������� ������������ ������������ ���������� ���������� ������������ ����� ����� ����� ����� ������ ������� ������� ����� ����� ����� ����� ����� ����� ������ ������ ������ ����� ������� ������ ���� ������� ��� �� ����������������������� �������������������������� ������������������� �������������������� ����������������� ���� ������� ��������� ����� ������ ���������������������� ����������� �������� ������������������� �������������������� ���� ������������������� �������������������� ������������������� �������������������� ����������������� ���� ��������� ������� ����� ��� �� ����������������������� ������ ���������������������� ����������� �������� ������� �������������������������� Tabel 1.1

Perkembangan Transaksi Sistem Pembayaran 2012

Dari sisi perluasan akses dalam sistem pembayaran, Bank Indonesia senantiasa mendorong industri sistem pembayaran untuk memperluas cakupan layanan sistem pembayaran sehingga dapat lebih luas dan merata ke seluruh wilayah Indonesia, tidak hanya di kota-kota besar. Selain itu, perluasan akses dalam sistem pembayaran dapat mendorong terwujudnya program keuangan inklusif bagi lapisan masyarakat yang belum terjangkau oleh layanan perbankan.

Selanjutnya, perlindungan konsumen merupakan faktor yang tidak kalah penting dalam penetapan kebijakan dan pengembangan sistem pembayaran untuk menempatkan posisi konsumen pengguna jasa sistem pembayaran setara dengan penyelenggara sistem pembayaran. Hal ini menjadi penting agar masyarakat sebagai konsumen pengguna jasa sistem pembayaran dapat semakin terlindungi dan tidak lagi berada pada posisi lemah yang diakibatkan dari kekurangpahaman masyarakat atas manfaat dan risiko dari suatu instrumen dan/atau mekanisme pembayaran yang digunakan.

Keempat faktor utama dalam penetapan kebijakan dan pengembangan sistem pembayaran menjadi sangat relevan untuk terus diupayakan mengingat perkembangan transaksi keuangan yang melalui sistem pembayaran yang semakin tinggi setiap tahunnya (Tabel 1.1).

1.1 Kebijakan dan Pengembangan Sistem Pembayaran

Dengan mengedepankan empat aspek utama, yaitu peningkatan keamanan, efisiensi, perluasan akses, dan perlindungan konsumen, kebijakan dan pengembangan sistem pembayaran yang ditempuh Bank Indonesia selama 2012 dilakukan melalui persiapan implementasi Sistem BI-RTGS dan BI-SSSS Generasi II, pengembangan NPG, interkoneksi dalam penyelenggaraan uang elektronik, persiapan implementasi standar nasional kartu ATM dan ATM/Debet berbasis chip, perluasan akses BPR dalam sistem pembayaran, serta penyempurnaan ketentuan untuk lebih meningkatkan penerapan aspek perlindungan konsumen pengguna jasa sistem pembayaran.

Kebijakan penguatan infrastruktur untuk meningkatkan keamanan dan efisiensi dalam penyelenggaraan sistem pembayaran dilakukan Bank Indonesia dengan melakukan persiapan implementasi Sistem BI-RTGS dan BI-SSSS Generasi II. Pengembangan ini dilakukan untuk mengimbangi tren peningkatan jumlah transaksi BI-RTGS dan BI-SSSS dari waktu ke waktu yang sejalan dengan perkembangan ekonomi. Selain itu, pengembangan ini juga dilakukan sebagai persiapan untuk mengantisipasi konektivitas Sistem BI-RTGS dan BI-SSSS dengan infrastruktur sistem keuangan lainnya baik domestik

maupun internasional. Selain itu, dengan pengembangan ini diharapkan akan tercapai peningkatan kemampuan mitigasi risiko dalam penyelenggaraan sistem pembayaran sehingga dapat berjalan secara aman dan efisien. Efisiensi dalam penyelenggaraan Sistem BI-RTGS dan BI-SSSS Generasi II nantinya, tidak hanya dari sisi penggunaan likuiditas tetapi juga dari sisi infrastuktur sistem yang digunakan.

Selain itu, kebijakan untuk peningkatan keamanan juga dilakukan melalui persiapan implementasi standar nasional kartu ATM/Debet menggunakan teknologi chip dan Personal Identification Number (PIN) paling kurang 6 (enam) digit. Penggunaan standar nasional kartu ATM dan ATM/Debet dengan menggunakan teknologi chip ditargetkan dapat diterapkan secara menyeluruh pada akhir 2015. Teknologi chip dinilai mampu mengurangi kejahatan (fraud) yang dilakukan melalui infrastruktur sistem kartu ATM dan ATM/Debet, yang antara lain dilakukan dengan metode skimming. Kebijakan ini tentunya juga ditujukan untuk memberikan perlindungan kepada masyarakat pengguna kartu ATM dan ATM/Debet. Dalam upaya meningkatkan efisiensi dalam

penyelenggaraan sistem pembayaran ritel, Bank Indonesia terus mendorong interkoneksi infrastruktur sistem pembayaran ritel melalui pengembangan NPG. Terwujudnya NPG akan membantu pemantauan risiko penyelenggaraan sistem pembayaran dan akan membentuk database sistem pembayaran ritel secara nasional yang dapat mendukung pengambilan keputusan bagi otoritas yang berwenang. Kebijakan interkoneksi infrastruktur sistem pembayaran tersebut bertujuan untuk memudahkan masyarakat dalam melakukan kegiatan pembayaran dan transfer dana. Dengan interkoneksi sistem pembayaran, masyarakat tidak harus memiliki banyak APMK dan uang elektronik, karena hanya dengan satu kartu atau satu uang elektronik, masyarakat dapat melakukan kegiatan pembayaran dan transfer dana melalui berbagai alternatif infrastruktur sistem pembayaran yang ada. Dari sisi industri sistem pembayaran, interkoneksi infrastruktur sistem pembayaran akan meningkatkan efisiensi nasional

terkait biaya investasi dalam penyelenggaraan sistem pembayaran. Pada tahap awal pengembangan NPG, Bank Indonesia memfasilitasi interkoneksi ATM dua bank, yaitu Bank Mandiri dan BCA. Dengan terkoneksinya infrastruktur ATM kedua bank tersebut, maka semakin memperluas jaringan layanan sistem pembayaran. Kondisi ini mempermudah masyarakat untuk melakukan transaksi secara lebih cepat dan efisien. Pada gilirannya sinergi kedua bank tersebut diharapkan dapat meningkatkan daya saing industri sistem pembayaran secara nasional dalam menghadapi era persaingan global.

Upaya lain yang dilakukan Bank Indonesia untuk peningkatan efisiensi dalam penyelenggaraan sistem pembayaran ritel adalah melalui kebijakan pengembangan interkoneksi dalam penyelenggaraan uang elektronik. Selama periode laporan, Bank Indonesia telah

berkoordinasi dengan Kementerian Negara Badan Usaha Milik Negara (BUMN) dan Unit Kerja Presiden Bidang Pengawasan dan Pengendalian Pembangunan (UKP4). Dari koordinasi tersebut disepakati agar pengembangan interkoneksi dalam penyelenggaraan uang elektronik menjadi program nasional. Salah satu sektor yang akan memperoleh manfaat dari interkoneksi tersebut adalah sektor transportasi yang secara massal digunakan oleh masyarakat.

Selanjutnya untuk meningkatkan perluasan akses dalam sistem pembayaran, Bank Indonesia turut aktif dalam pengembangan sistem transfer kredit elektronik (STKE). Akses BPR dalam sistem pembayaran semakin luas karena BPR di wilayah Jawa Timur, baik untuk kepentingan BPR sendiri maupun nasabahnya, telah dapat memanfaatkan layanan sistem pembayaran yang cepat dan aman dengan biaya relatif murah melalui STKE. STKE dikembangkan oleh Bank Jatim sebagai bank pengayom BPR (APEX BPR) di wilayah Jawa Timur bekerjasama dengan Bank Indonesia. STKE merupakan suatu sistem yang digunakan dalam penyelenggaraan transfer dana antar anggota APEX BPR dan/atau dengan bank umum melalui Sistem Kliring Nasional Bank Indonesia (SKNBI).

Selanjutnya, upaya Bank Indonesia terkait aspek perlindungan konsumen dilakukan antara lain melalui

penyempurnaan ketentuan yang lebih memperhatikan aspek perlindungan konsumen, yaitu penyempurnaan ketentuan APMK yang dilakukan Bank Indonesia dengan menerbitkan Peraturan Bank Indonesia (PBI) No.14/2/ PBI/2012 tanggal 6 Januari 2012 tentang Perubahan atas PBI No.11/11/PBI/2009 tentang Penyelenggaraan Kegiatan Alat Pembayaran Menggunakan Kartu (PBI APMK) dan Surat Edaran Bank Indonesia (SEBI) No.14/17/ DASP tanggal 7 Juni 2012 perihal Perubahan SEBI No.11/10/DASP perihal Penyelenggaraan Kegiatan APMK. Pokok-pokok materi perubahan yang dimuat dalam PBI dan SEBI tersebut antara lain meliputi pengaturan batas maksimum suku bunga kartu kredit, pengaturan persyaratan dalam pemberian fasilitas kartu kredit (batas minimum usia, batas minimum pendapatan, batas maksimum plafon kredit, dan jumlah maksimum penerbit yang dapat memberikan fasilitas kartu kredit), penerapan prinsip kehati-hatian dan transparansi (penyeragaman pola perhitungan bunga kartu kredit serta pengenaan biaya dan denda, pengaturan kerjasama dengan pihak lain, khususnya yang terkait dengan penagihan utang kartu kredit).

Terkait kebijakan pembatasan kepemilikan kartu kredit, Bank Indonesia juga telah menerbitkan SEBI No.14/27/ DASP tanggal 25 September 2012 perihal Mekanisme Penyesuaian Kepemilikan Kartu Kredit. Surat Edaran Bank Indonesia ini diterbitkan sebagai aturan pelaksana Peraturan Bank Indonesia No.14/2/PBI/2012 yang pada intinya mewajibkan Penerbit Kartu Kredit melakukan penyesuaian kepemilikan Kartu Kredit khususnya bagi mereka yang berpendapatan antara Rp3 juta – Rp10 juta tiap bulan. Sementara itu, terkait pembatasan suku bunga kartu kredit, Bank Indonesia menerbitkan SEBI No.14/34/ DASP tanggal 27 November 2012 perihal Batas Maksimum Suku Bunga Kartu Kredit. Berdasarkan ketentuan tersebut, batas maksimum suku bunga kartu kredit ditetapkan sebesar 2,95% per bulan.

Selain ketentuan terkait APMK, pada periode laporan Bank Indonesia juga telah menerbitkan Peraturan Bank Indonesia No.14/3/PBI/2012 tanggal 29 Maret 2012 tentang Program Anti Pencucian Uang dan Pencegahan

Pendanaan Terorisme Bagi Penyelenggara Jasa Sistem Pembayaran Selain Bank. Ketentuan ini merupakan tindak lanjut dari amanat dalam Undang-Undang No.8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang, dan mengatur mengenai penerapan program Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme (APU dan PPT).

1.2 Arah Kebijakan dan

Pengembangan Sistem Pembayaran

Melanjutkan kebijakan dan pengembangan sistem pembayaran 2012, ke depan Bank Indonesia senantiasa mendorong industri untuk melakukan penataan dan penguatan infrastruktur sistem pembayaran dalam upaya meningkatkan keamanan dan efisiensi dalam sistem pembayaran.

Hal tersebut dilakukan Bank Indonesia dengan tetap melanjutkan tahapan pengembangan NPG, SKNBI, dan uang elektronik.

Pengembangan NPG ke depan akan dilakukan melalui tiga tahapan besar. Tahap pertama, adalah pengembangan instrumen pembayaran yang paling dominan digunakan oleh masyarakat Indonesia yaitu kartu ATM dan ATM/Debet dengan menginterkoneksikan jaringan penyelenggara kartu ATM dan ATM/Debet di Indonesia. Tahapan kedua adalah pengembangan instrumen pembayaran pada kartu kredit dan uang elektronik melalui pemrosesan kartu kredit secara domestik untuk transaksi yang dilakukan di Indonesia tanpa harus diteruskan kepada Prinsipal luar negeri seperti yang berlaku saat ini. Sementara itu, untuk perluasan cakupan transaksi menggunakan uang elektronik akan didukung melalui interkoneksi diantara penerbit uang elektronik. Selanjutnya tahap terakhir adalah pengembangan layanan Mobile Financial Services (MFS) dan e-commerce. Modul layanan ini akan mendukung konvergensi layanan transaksi berbasis mobile serta e-commerce di masa datang.

Pendanaan Terorisme Bagi Penyelenggara Jasa Sistem Pembayaran Selain Bank. Ketentuan ini merupakan tindak lanjut dari amanat dalam Undang-Undang No.8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang, dan mengatur mengenai penerapan program Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme (APU dan PPT).

1.2 Arah Kebijakan dan

Pengembangan Sistem Pembayaran

Melanjutkan kebijakan dan pengembangan sistem pembayaran 2012, ke depan Bank Indonesia senantiasa mendorong industri untuk melakukan penataan dan penguatan infrastruktur sistem pembayaran dalam upaya meningkatkan keamanan dan efisiensi dalam sistem pembayaran.

Hal tersebut dilakukan Bank Indonesia dengan tetap melanjutkan tahapan pengembangan NPG, SKNBI, dan uang elektronik.

Pengembangan NPG ke depan akan dilakukan melalui tiga tahapan besar. Tahap pertama, adalah pengembangan instrumen pembayaran yang paling dominan digunakan oleh masyarakat Indonesia yaitu kartu ATM dan ATM/Debet dengan menginterkoneksikan jaringan penyelenggara kartu ATM dan ATM/Debet di Indonesia. Tahapan kedua adalah pengembangan instrumen pembayaran pada kartu kredit dan uang elektronik melalui pemrosesan kartu kredit secara domestik untuk transaksi yang dilakukan di Indonesia tanpa harus diteruskan kepada Prinsipal luar negeri seperti yang berlaku saat ini. Sementara itu, untuk perluasan cakupan transaksi menggunakan uang elektronik akan didukung melalui interkoneksi diantara penerbit uang elektronik. Selanjutnya tahap terakhir adalah pengembangan layanan Mobile Financial Services (MFS) dan e-commerce. Modul layanan ini akan mendukung konvergensi layanan transaksi berbasis mobile serta e-commerce di masa datang.

Pengembangan SKNBI akan mencakup penyelesaian transaksi atas transfer kredit dan debet baik yang bersifat individual maupun rutin (bulk payment).

Selanjutnya, arah kebijakan dan pengembangan uang elektronik ke depan difokuskan pada upaya untuk meningkatkan penggunaan uang elektronik di masyarakat serta memperluas jangkauan dan penetrasi infrastruktur uang elektronik melalui dua tahapan waktu yaitu jangka pendek dan menengah dengan kegiatan edukasi dan sosialisasi, fasilitasi industri serta perluasan pasar. Sedangkan untuk jangka panjang melalui standardisasi uang elektronik.

Dari sisi penguatan aspek hukum dalam sistem pembayaran, Bank Indonesia akan menginisiasi penyusunan Rancangan Undang Undang (RUU) Sistem Pembayaran dan Penyelesaian Akhir (SPPA). Alasan utama mengapa perlunya UU SPPA ini adalah karena

laju perkembangan sistem pembayaran yang sangat pesat. Pesatnya perkembangan sistem pembayaran dapat menjadi sumber informasi (kondisi likuiditas dan infrastruktur sistem keuangan) yang menjadi subyek pemantauan secara microprudential guna memonitor kerentanan sektor keuangan dan mendeteksi potential

shock. Hasil dari riset dan pemantauan selanjutnya

akan menjadi rekomendasi bagi otoritas terkait dalam pengambilan langkah-langkah yang tepat untuk meredam gangguan dalam sektor keuangan.

Selanjutnya informasi secara komprehensif mengenai perkembangan sistem pembayaran, kebijakan dan pengembangan sistem pembayaran yang ditempuh selama 2012, serta arah kebijakan dan pengembangan sistem pembayaran ke depan akan diulas secara mendalam pada bab-bab selanjutnya.

Saat ini system pembayaran di Indonesia diselenggarakan oleh Bank

Indonesia dan pihak di luar Bank Indonesia atau industri system pembayaran. Sistem BI-RTGS, BI-SSSS, dan SKNBI merupakan system pembayaran yang diselenggarakan oleh Bank Indonesia, sementara APMK, uang elektronik, dan kegiatan usaha pengiriman uang (KUPU) atau transfer dana diselenggarakan oleh industri system pembayaran, baik berupa bank maupun lembaga selain bank.

Perkembangan transaksi keuangan yang melalui system pembayaran selama tahun 2012 meningkat dibandingkan dengan tahun sebelumnya. Nilai transaksi melalui system pembayaran selama tahun 2012 mencapai Rp104,84 ribu triliun atau meningkat 46,52% dari nilai transaksi dari tahun 2011 yang tercatat sebesar Rp71,55 ribu triliun. Sementara itu, dari sisi volume transaksi terjadi peningkatan sebesar 24,42% dibandingkan dengan tahun sebelumnya. Volume transaksi sepanjang tahun 2012 mencapai 3,27 miliar transaksi.

2.1 Perkembangan dan Kinerja Sistem Pembayaran yang Diselenggarakan oleh Bank Indonesia

Selama periode laporan perkembangan transaksi keuangan melalui sistem pembayaran yang

diselenggarakan oleh Bank Indonesia, baik Sistem BI-RTGS maupun SKNBI mengalami peningkatan nilai dan volume transaksi dibandingkan dengan tahun sebelumnya (Grafik 2.1).

Aktivitas transfer keuangan elektronik yang diproses oleh Bank Indonesia melalui Sistem BI-RTGS dan SKNBI mencapai nilai Rp101,57 ribu triliun atau meningkat sebesar 47,43% dibandingkan dengan tahun sebelumnya yang mencapai nilai Rp68,89 ribu triliun. Sementara itu dari sisi volume transaksi, mencapai 123,59 juta transaksi

atau meningkat sebesar 7,15% dibandingkan dengan tahun sebelumnya yang mencapai 115,34 juta transaksi.

Perkembangan Transaksi melalui Sistem BI-RTGS

Aktivitas transaksi pembayaran melalui Sistem BI-RTGS pada tahun 2012 menunjukkan peningkatan dibandingkan dengan tahun sebelumnya (Grafik 2.2). Nilai transaksi yang penyelesaiannya dilakukan melalui Sistem BI-RTGS pada 2012 mencapai Rp99,40 ribu triliun atau naik sebesar 48,53% dibandingkan dengan tahun sebelumnya yang mencapai Rp66,92 ribu triliun dengan volume tercatat sebanyak 17,50 juta transaksi atau naik sebesar 8,24% dibandingkan dengan 2011. Dengan demikian, rata-rata harian transaksi yang dilakukan melalui Sistem BI-RTGS pada 2012 mencapai nilai Rp404,05 triliun

Grafik 2.1 Perkembangan Transaksi Melalui Sistem Pembayaran yang Diselenggarakan oleh Bank Indonesia

Grafik 2.2

Perkembangan Transaksi Sistem BI-RTGS ����������������������� ���������������������� � ����� ����� ����� ����� ������ ������ ��������������� ������ � � � � � �� �� �� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���� ���� ����������������������� ������������������ ������ ��������������� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���� ���� � ����� ����� ����� ����� ������ ������ � ��� ��� ��� ��� ����� ����� ����� ����� �����

Perkembangan Penyelenggaraan

dan Kinerja Sistem Pembayaran

���� ���� �������� ���� ���� �������� ����������������������� ����������������������� ��������������� ������ ����� ������ ����� ����� ����� ������ ����� ������ ����� ������ ����� ����� ����� ������ ������ ������ ������� ������ ������� ����� ������ ������ ������ ������ �������������������� ������������������� ��������� ����� ���� ������������������� �������������������������� �������������������� ������ ���������� ������� ������ ������� ������ ��������� ���������� ������ ���������� ������ ������ ������� ������ ��������� ���������� ������� ����� ������� ������ ����� ����� ����� ����� ��������� ���� ������������������� �������������������������� �������������������� �������������������� ������������������� ����� Grafik 2.3

Pangsa Nilai Transaksi Sistem BI-RTGS

dengan volume sebesar 71,13 ribu transaksi. Dengan nilai yang tinggi ini, Sistem BI-RTGS dikategorikan sebagai

Systemically Important Payment System (SIPS), yaitu

sistem yang memproses transaksi bernilai besar dengan potensi risiko sistemik1.

Transaksi transfer elektronik yang diproses melalui Sistem BI-RTGS meliputi transaksi masyarakat, pasar uang antar bank (PUAB), valuta asing, pasar modal, pengelolaan moneter, dan transaksi yang dilakukan untuk kepentingan pemerintah.

Peningkatan nilai transaksi melalui BI-RTGS terutama disebabkan oleh meningkatnya transaksi pengelolaan moneter yang memiliki pangsa 60,86% dari total nilai transaksi BI-RTGS (Grafik 2.3). Nilai transaksi pengelolaan moneter pada 2012 mengalami peningkatan sebesar 96,53% (Tabel 2.1) dibandingkan dengan tahun 2011. Peningkatan nilai tersebut mengindikasikan meningkatnya kegiatan pengelolaan moneter yang dilakukan Bank Indonesia dalam rangka menjaga stabilitas moneter dan sistem keuangan.

Sementara itu, peningkatan volume transaksi melalui BI-RTGS disebabkan oleh meningkatnya transaksi pasar modal yang memiliki pangsa 0,40% dari total volume transaksi

Grafik 2.4

Pangsa Volume Transaksi Sistem BI-RTGS Tabel 2.1

Perkembangan Jenis Transaksi melalui Sistem BI RTGS

1 Risiko sistemik adalah risiko yang disebabkan oleh satu peserta tidak dapat memenuhi kewajibannya yang berdampak pada terjadinya ketidakmampuan seluruh peserta dalam sistem untuk memenuhi kewajibannya .

BI-RTGS (Grafik 2.4). Volume transaksi pasarmodal pada 2012 mengalami peningkatan sebesar 13,94% (Tabel 2.1). Peningkatan volume transaksi pasar modal tersebut menunjukkan bahwa sampai saat ini transfer dana melalui Sistem BI-RTGS masih menjadi pilihan selain transfer melalui SKNBI dan APMK. Dari perspektif efisiensi sistem pembayaran, Sistem BI-RTGS mendukung percepatan penyelesaian transaksi dan efisiensi dari sisi waktu. ����� ������ ����� ����� ����� ������ ������ ���� ������� ��������������� �������������������� �������������������� ������������������� ������� ����� ������ ����� ����� ����� ����� ������ ������� ������������������� �������������������� �������������������� ������������������������� ������� ����

Grafik 2.5

Perkembangan Transaksi melalui BI-SSSS ����������������������� ���������������������� � � � � � �� �� �� �� �� ������ ����������������������� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���� ���� � ��� ����� ����� ����� ����� ����� ����� ����� �����

Aktivitas Penatausahaan Surat Berharga melalui Bank Indonesia Scripless Securities Settlement

System (BI-SSSS)

Sehubungan dengan kegiatan penatausahaan surat berharga pada BI-SSSS, pada periode laporan, telah ditatausahakan transaksi surat berharga dengan nilai mencapai Rp32,50 ribu triliun atau meningkat sebesar 81,99% dibandingkan dengan tahun sebelumnya yang mencapai Rp17,86 ribu triliun. Sementara itu di sisi volume transaksi mencapai 137,16 ribu atau meningkat sebesar 12,27% dibandingkan dengan tahun sebelumnya yang mencapai 122,17 ribu (Grafik 2.5). Dengan demikian

rata-rata harian transaksi surat berharga melalui BI-SSSS pada periode laporan mencapai nilai Rp132,12 triliun dengan volume sebesar 558 transaksi.

Sampai dengan akhir periode laporan, peserta BI-SSSS terdiri dari 137 bank , 14 non bank dan 16 sub registry.

Perkembangan Transaksi melalui SKNBI

Aktivitas transaksi melalui SKNBI pada 2012 menunjukkan peningkatan dibandingkan dengan tahun sebelumnya (Grafik 2.6). Nilai transaksi melalui SKNBI pada 2012 mencapai Rp2.170,19 triliun atau naik sebesar 10,13%

Grafik 2.6

Perkembangan Transaksi melalui SKNBI ����������������������� ���������������������� � � � � � �� �� ������ ����������������������� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���� ���� � �� ��� ��� ��� ��� Grafik 2.7

Volume Cek dan Bilyet Giro Kosong Tahun 2012

Grafik 2.8

Nilai Cek dan Bilyet Giro Kosong Tahun 2012 ��� ��� ���������� ������������������ ��� ��� ���������� ������������������

������ ��������������� ������ ��������������� ������ ����� ����� ����������������������� �������������������������� ��������������������������������������������������������������������������� �������������� �������������� ��������� ���� ���� ������ ������ ���������� ���������� ���������������� ���������������� ������� ������� ������������� ������������� ����� ����� ����� �����

dengan volume transaksi tercatat sebanyak 106,10 juta transaksi atau naik sebesar 6,98% dibandingkan dengan 2011. Dengan demikian rata-rata harian transaksi yang dilakukan melalui SKNBI pada 2012 mencapai nilai Rp8,82 triliun dengan volume sebesar 431,29 ribu transaksi. Sampai dengan akhir periode laporan, jumlah peserta SKNBI sebanyak 140 peserta bank dan 1 peserta Bank Indonesia.

Pengelolaan Daftar Hitam Nasional (DHN)

Dalam rangka menjaga kepercayaan masyarakat terhadap instrumen pembayaran Cek dan/atau Bilyet Giro (BG), Bank Indonesia perlu menjaga kredibilitas Cek dan/ atau BG tersebut sangat penting bagi kelancaran sistem pembayaran.

Dalam praktek, pembayaran menggunakan Cek dan/ atau BG masih memiliki permasalahan risiko gagal bayar karena saldo tidak cukup atau rekening giro telah ditutup yang dikenal dengan istilah Cek dan/atau BG kosong. Dalam rangka pencegahan penarikan Cek dan/atau BG kosong tersebut, bank secara self assessment melakukan penetapan identitas penarik Cek/BG kosong dalam DHN berdasarkan kriteria yang diatur dalam PBI No. 8/29/ PBI/2006 tanggal 20 Desember 2006 tentang Daftar Hitam Nasional Penarik Cek dan/atau Bilyet Giro Kosong dan SE BI No. 9/13/DASP tanggal 19 Juni 2007 perihal Daftar Hitam Nasional Penarik Cek dan/atau Bilyet Giro Kosong. Persentase perbandingan jumlah warkat Cek dan/atau BG kosong terhadap total warkat penyerahan bank pada periode laporan mengalami kenaikan dari 1,15% pada 2011 menjadi 1,26% pada 2012. Demikian pula persentase perbandingan jumlah nominal penarikan Cek

dan/atau BG kosong mengalami kenaikan dari 1,07% pada 2011 menjadi 1,23% pada 2012.

Selama dua tahun terakhir, penarikan BG kosong baik sisi volume maupun nilai lebih besar dibanding penarikan Cek kosong. Pada periode laporan, dari sisi volume, porsi penarikan BG kosong sebesar 76%, sedangkan dari sisi nilai sebesar 67%. Sementara itu, porsi penarikan Cek kosong dari sisi volume sebesar 24% dan dari sisi nilai sebesar 33%.

Kinerja Penyelenggaraan Sistem Pembayaran Bank Indonesia

Untuk mengetahui kinerja Sistem BI-RTGS, BI-SSSS dan SKNBI, Bank Indonesia menggunakan ukuran ketersediaan Sistem BI-RTGS, BI-SSSS dan SKNBI bagi pesertanya. Ukuran ketersediaan sistem tersebut menunjukkan tingkat keandalan Sistem BI-RTGS, BI-SSSS dan SKNBI yang diselenggarakan Bank Indonesia. Pada periode laporan, tingkat ketersediaan sistem BI-RTGS, BI-SSSS dan SKNBI mencapai tingkat yang sesuai dengan service level yang telah ditetapkan.

Untuk mendukung kinerja penyelenggaraan sistem pembayaran Bank Indonesia, maka salah satu upaya Bank Indonesia adalah dengan melakukan migrasi jaringan dari yang semula berbasis System Network Architecture (SNA) menjadi berbasis Transmission Control Protocol/Internet

Protocol (TCP/IP).

Latar belakang migrasi tersebut dengan pertimbangan : - Jaringan SNA merupakan teknologi lama yang sudah

jarang digunakan.

- Ketersediaan perangkat pendukung sudah terbatas sehingga jika terjadi kerusakan pada perangkat

Tabel 2.2 Jumlah Nasabah yang Tercantum dalam DHN dan Perbandingan antara Jumlah Warkat Cek dan/atau Bilyet Giro Kosong terhadap Total Warkat Penyerahan Bank

pendukung, maka sulit untuk mencari perangkat pengganti karena sudah tidak tersedia di pasaran. - Kapasitas jaringan yang terbatas karena tidak dapat

di-upgrade.

Upaya Menjaga Keamanan dan Keandalan Penyelenggaraan Sistem BI-RTGS dan SKNBI melalui Business Continuity Plan, Kegiatan User

Group dan Forum Kepesertaan, dan Member Certification

Business Continuity Plan

Dalam kedudukannya sebagai penyelenggara sistem BI-RTGS, BI-SSSS dan SKNBI, Bank Indonesia senantiasa berupaya menjamin kelancaran sistem secara keseluruhan yang andal baik dalam kondisi normal maupun dalam kondisi darurat.

Selama periode laporan, untuk menjamin keandalan sistem back-up telah dilakukan uji coba environment sebanyak tiga kali. Selain itu, dilakukan juga operasional secara live sebanyak satu kali dengan menggunakan infrastruktur teknologi informasi di lokasi Disaster

Recovery Centre (DRC) Bank Indonesia.

Sementara itu, untuk memastikan kesiapan infrastruktur

back-up siap digunakan, setiap bulan dilakukan juga

pengecekan infrastruktur Sistem BI-RTGS, BI-SSSS, dan SKNBI di lokasi DRC dan Backup Front Office.

Untuk memberikan alternatif sarana back-up kepada Peserta sistem BI-RTGS dan BI-SSSS, Bank Indonesia menyediakan fasilitas guest bank. Selama tahun 2012 terdapat 32 Peserta yang menggunakan fasilitas guest

bank tersebut dengan rincian tiga peserta karena

gangguan pada internal sistem sisanya sebanyak 29 peserta karena gangguan koneksi jaringan sistem BI-RTGS dan BI-SSSS.

Selanjutnya, guna meningkatkan kompetensi peserta dalam pemanfaatan fasilitas guest bank, Bank Indonesia secara rutin memberikan pelatihan guest bank. Selama periode laporan, telah dilakukan pelatihan kepada 13 peserta sistem BI-RTGS dan BI-SSSS.

Kegiatan User Group dan Forum Kepesertaan

Kegiatan user group dan forum kepesertaan, dilakukan untuk menjembatani komunikasi antara penyelenggara dan seluruh peserta terutama dalam rangka diseminasi informasi terkini dan penyelesaian permasalahan penyelenggaraan sistem BI-RTGS, BI-SSSS, dan SKNBI. Selama 2012, kegiatan user group peserta sistem BI-RTGS, BI-SSSS, dan SKNBI dilakukan di Jakarta dalam dua tahap. Tahap pertama pada Juni 2012, dilaksanakan dalam rangka sharing informasi mengenai pelaksanaan

member certification yang dihadiri oleh petugas audit

internal peserta sistem BI-RTGS, BI-SSSS, dan SKNBI. Tahap kedua pada Oktober 2012, dilaksanakan dalam rangka diseminasi informasi mengenai rencana pengembangan SKNBI dan implementasi sistem BI-RTGS dan BI-SSSS generasi 2.

Selain itu, dalam rangka meningkatkan pelayanan Bank Indonesia sebagai central registry kepada sub registry, telah dilaksanakan pertemuan sub registry pada

Oktober 2012, dimana dalam forum pertemuan tersebut dilakukan diseminasi informasi terkini terkait dengan penyelenggaraan BI-SSSS.

Sementara itu, dalam rangka evaluasi penyelenggaraan kliring lokal dan diseminasi perubahan kebijakan pemberian bantuan keuangan kepada Penyelenggara Kliring Lokal (PKL) Selain BI, pada Juli 2012 telah dilaksanakan pertemuan tahunan dengan seluruh penyelenggara kliring lokal yang diselenggarakan di Jakarta.

Member Certification (MC)

Member certification dilakukan dengan tujuan

mengevaluasi kepatuhan peserta terhadap ketentuan yang ditetapkan penyelenggara, perjanjian pengunaan sistem antara penyelenggara dan peserta, dan/atau kesepakatan antar Peserta dalam bye laws, serta mengidentifikasi risiko peserta dalam penyelenggaraan Sistem BI-RTGS dan SKNBI. Dalam pelaksanaannya,

kegiatan member certification dilakukan dengan metode asesmen atas laporan yang disampaikan oleh peserta dan

on site visit.

Berdasarkan pelaksanaan member certification yang dilakukan selama 2012, secara umum operasional BI-RTGS dan SKNBI peserta sudah berjalan sesuai ketentuan yang berlaku. Namun demikian, masih terdapat beberapa hal yang masih perlu mendapat perhatian dan harus ditingkatkan seperti penyediaan infrastruktur back-up

system, dan prosedur contingency plan.

2.2 Perkembangan dan Kinerja Sistem Pembayaran yang Diselenggarakan oleh Pihak di Luar Bank Indonesia

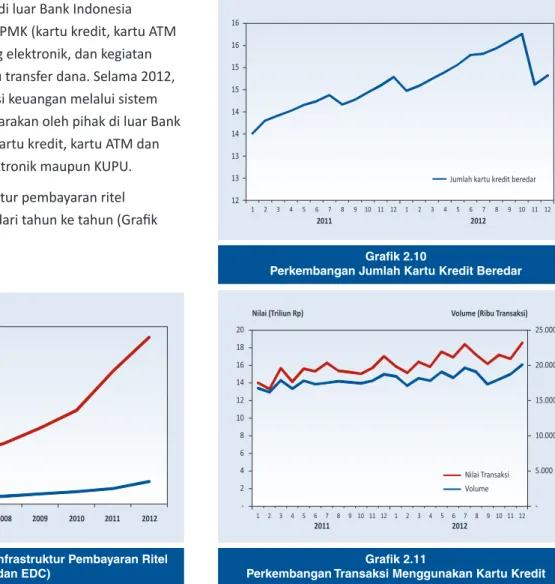

Saat ini penyelenggaraan sistem pembayaran yang diselenggarakan oleh pihak di luar Bank Indonesia meliputi penyelenggaraan APMK (kartu kredit, kartu ATM dan kartu ATM/Debet), uang elektronik, dan kegiatan usaha pengiriman uang atau transfer dana. Selama 2012, terjadi peningkatan transaksi keuangan melalui sistem pembayaran yang diselenggarakan oleh pihak di luar Bank Indonesia, baik itu melalui kartu kredit, kartu ATM dan kartu ATM/Debet, uang elektronik maupun KUPU. Selain itu, dari sisi infrastruktur pembayaran ritel mengalami perkembangan dari tahun ke tahun (Grafik 2.9).

Aktivitas Pembayaran Menggunakan Kartu Kredit

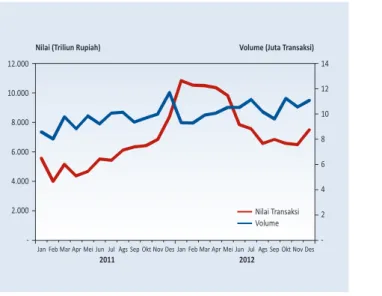

Jumlah kartu kredit yang beredar pada akhir 2012 mencapai 14,82 juta kartu atau meningkat sebesar 0,21% dari periode sebelumnya yang mencapai 14,79 juta kartu. Meningkatnya jumlah kartu tersebut turut pula

mendorong peningkatan penggunaannya (Grafik 2.10). Selama 2012 nilai transaksi menggunakan kartu kredit mencapai Rp201,84 triliun, meningkat sebesar 5,84% dibandingkan dengan periode sebelumnya yang mencapai Rp182,60 triliun. Sementara itu di sisi volume transaksi mencapai 221,58 juta transaksi, meningkat sebesar 10,54% dibandingkan dengan periode sebelumnya yang mencapai 209,35 juta transaksi. Dengan demikian rata-rata harian transaksi menggunakan kartu

Grafik 2.9 Perkembangan Infrastruktur Pembayaran Ritel (ATM dan EDC)

Grafik 2.11

Perkembangan Transaksi Menggunakan Kartu Kredit Grafik 2.10

Perkembangan Jumlah Kartu Kredit Beredar

���� ���� ���� ���� ���� ���� ���� ���� ��������� ��������� � ������ ������� ������� ������� ������� ������� ������� ������� ������� ������� ��������������������������� � � � � � � � � � �� �� �� � � � � � � � � � �� �� �� ���� ���� �� �� �� �� �� �� �� �� �� ����������������������� ������������������ ������ ��������������� � ����� ������ ������ ������ ������ � � � � � � � � � �� �� �� � � � � � � � � � �� �� �� ���� ���� � � � � � �� �� �� �� �� ��

kredit pada periode laporan mencapai nilai Rp551,48 miliar dengan volume sebesar 605,41 ribu transaksi. Sampai dengan periode laporan, jumlah penerbit dan prinsipal kartu kredit di Indonesia masing-masing berjumlah 20 penerbit dan 5 prinsipal.

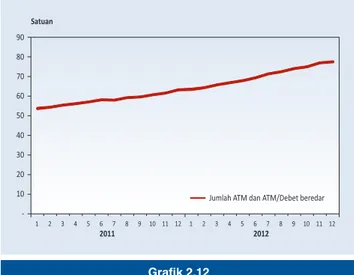

Perkembangan Transaksi Menggunakan Kartu ATM dan Kartu ATM/Debet

Pada akhir periode laporan, total kartu ATM dan ATM/ Debet yang beredar mencapai 77,75 juta kartu. Jumlah tersebut meningkat sebesar 21,15% dibandingkan dengan akhir periode laporan sebelumnya yang mencapai 63,39 juta kartu. Dari jumlah tersebut sebanyak 73,22 juta kartu (94,17%) merupakan kartu ATM/Debet, yang selain berfungsi untuk melakukan transaksi di terminal ATM, juga dapat berfungsi sebagai kartu debet untuk digunakan dalam transaksi belanja di pedagang (merchant).

Dengan peningkatan jumlah kartu ATM dan ATM/Debet beredar tersebut, mendorong peningkatan aktivitas transaksi menggunakan kartu ATM dan ATM/Debet (Grafik 2.12). Pada periode laporan, nilai transaksi menggunakan kartu ATM dan ATM/Debet mencapai Rp3,07 ribu triliun atau meningkat sebesar 23,74% dibandingkan dengan periode sebelumnya yang mencapai Rp2,48 ribu triliun. Sementara itu, volume transaksi menggunakan kartu ATM dan ATM/Debet mencapai 2,82 miliar transaksi atau

meningkat sebesar 24,83% dibandingkan dengan periode sebelumnya yang mencapai 2,26 miliar transaksi.

Dengan demikian rata-rata harian transaksi menggunakan kartu ATM dan ATM/Debet pada periode laporan

mencapai nilai Rp8,37 triliun dengan volume sebesar 7,72 juta transaksi.

Sampai dengan akhir periode laporan terdapat 102 bank yang bertindak sebagai penerbit kartu ATM dan ATM/ Debet yang terdiri atas 59 bank umum, 8 bank syariah, 26 Bank Pembangunan Daerah dan 9 Bank Perkreditan Rakyat. Selain itu juga terdapat enam lembaga selain bank sebagai prinsipal.

Aktivitas Uang Elektronik

Sampai akhir periode laporan, terdapat 13 penerbit uang elektronik yang telah memperoleh izin dari Bank Indonesia baik yang berbasis chip maupun media berbasis server. Adapun jumlah uang elektronik yang beredar baik yang berbasis chip maupun berbasis

server mencapai sekitar 21,87 juta, meningkat sebesar

52,94% dibandingkan dengan periode sebelumnya yang mencapai 14,30 juta.

Komposisi penggunaan uang elektronik yang berbasis

chip dan server based mengalami perkembangan dari

tahun ke tahun. Jika pada awal hadirnya uang elektronik, penggunaan uang elektronik berbasis chip based

Grafik 2.12

Perkembangan Jumlah Kartu ATM dan ATM/Debet Beredar

Grafik 2.13 Perkembangan Transaksi Menggunakan Kartu ATM dan ATM/debet

������ �������������������������������� � � � � � � � � � �� �� �� � � � � � � � � � �� �� �� ���� ���� � �� �� �� �� �� �� �� �� �� ����������������������� ������������������ � �� ��� ��� ��� ��� ��� ��� � ������ ������� ������� ������� ������� ������� ������ ��������������� � � � � � � � � � �� �� �� � � � � � � � � � �� �� �� ���� ����

menempati pangsa terbesar yaitu 72%, maka sampai dengan akhir 2012 penggunaan uang elektronik berbasis

server based menempati pangsa terbesar yaitu 57%.

Aktivitas transaksi menggunakan uang elektronik pada 2012 menunjukkan peningkatan dibandingkan dengan periode sebelumnya (Grafik 2.14). Nilai transaksi menggunakan uang elektronik pada 2012 mencapai Rp1,97 triliun atau naik sebesar 101,02% dibandingkan dengan periode sebelumnya yang mencapai Rp981,30 miliar. Sementara itu di sisi volume transaksi mencapai 100,62 juta transaksi atau naik sebesar 145,06%

dibandingkan dengan periode sebelumnya yang mencapai

41,06 juta transaksi. Dengan demikian rata-rata harian transaksi yang dilakukan dengan menggunakan uang elektronik pada 2012 mencapai nilai Rp5,39 miliar dengan volume sebesar 274,93 ribu transaksi.

Pada periode laporan, penggunaan uang elektronik mengalami pertumbuhan dibandingkan periode sebelumnya baik dari sisi jumlah instrumen yang diterbitkan maupun volume dan nilai transaksi. Jumlah instrumen uang elektronik mengalami pertumbuhan 53%, sementara volume dan nominal transaksi tumbuh masing-masing sebesar 153% dan 116%.

Perkembangan Penyelenggara Kegiatan Usaha Pengiriman Uang (KUPU) atau Transfer Dana Selain Bank

Mekanisme pengiriman uang melalui penyelenggara Kegiatan Usaha Pengiriman Uang (KUPU) selain bank telah berjalan sejak lama terutama untuk mengakomodasikan kegiatan pengiriman uang oleh tenaga kerja Indonesia di luar negeri. Pada umumnya pengguna jasa penyelenggara KUPU ini adalah tenaga kerja yang bergerak di sektor informal yang kurang mengenal perbankan.

Sampai dengan akhir periode laporan, terdapat 119 penyelenggara KUPU yang telah memperoleh izin dari Bank Indonesia. Dari jumlah tersebut, 76 merupakan penyelenggara badan usaha berbadan hukum, 15

Grafik 2.14

Perkembangan Jumlah Uang Elektronik

Grafik 2.15

Perkembangan Komposisi Jumlah Uang Elektronik

Grafik 2.16

Perkembangan Transaksi Menggunakan Uang Elektronik ����������������������� ����������������� ������ ��������������� � � � � � � � � � �� �� �� � � � � � � � � � �� �� �� ���� ���� � �� ��� ��� ��� ��� ��� � ����� ����� ����� ����� ������ ������ ���� ����������� ��������������������� ����������� ����������������������� ���� ���� ���� ���� ���� � ����� ����� ����� ����� ������ ������ ������ �� ��� ��� ��� ��� ��� ��� ��� ��� ���� ���� ���� ���� ���� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���������� ������������