No. Dok.: FM-GKM-S1TI-FT-6-06-07; Tgl. Efektif : 09 Juli 2018; Rev : 01; Halaman : 1 dari 1

METODE HOUSE OF RISK

TUGAS SARJANA

Diajukan untuk Memenuhi Sebagian dari Syarat-syarat Memperoleh Gelar Sarjana Teknik

Oleh

MUSYAFFA’ HAWARI ACHMADI NIM. 170403017

D E P A R T E M E N T E K N I K I N D U S T R I F A K U L T A S T E K N I K

UNIVERSITAS SUMATERA UTARA M E D A N

2 0 2 1

merupakan disiplin penting dalam pengembangan industri makanan halal saat ini.

Dengan adanya jaminan halal, proses terkait yang berhubungan dengan kriteria halal dari bahan baku hingga ke tangan konsumen dapat dianalisis. Penelitian ini dilakukan di UMKM Keripik Bawang Bu Lena, UMKM tersebut sudah memiliki sertifikat halal sejak tahun 2016. Penentuan sampel untuk diamati lebih lanjut ditetapkan dengan menggunakan purposive sampling, dalam hal ini kemudahan dalam akses penelitian. Pada penelitian ini dilakukan identifikasi seluruh aktivitas di UMKM Keripik Bawang Bu Lena, pemetaan aktivitas, penentuan risk event, risk agent, perhitungan Agregate Risk Potential dan aksi mitigasi risiko pada kehalalan dengan metode HOR (House of Risk). Hasil penelitian menunjukkan bahwa terdapat 9 proses (process), risk event sebanyak 17 kegiatan, dan 12 buah risk agent. Risk agent terpilih berdasarkan dua nilai ARP tertinggi adalah peralatan dan mesin tidak dibersihkan terlebih dahulu sebelum digunakan (A4) dan lingkungan kerja yang cenderung panas dan agak sempit membuat pekerja sulit berkonsentrasi (A6). Aksi mitigasi risiko yang dihasilkan adalah melakukan pembersihan peralatan dan mesin secara rutin untuk mencegah kontaminasi dengan najis (PA2) merumuskan sejumlah aktivitas 5R disaat melakukan proses produksi (PA1) dan membuat SOP mengenai proses produksi yang higienis dan halal (PA3). Dengan mengetahui risiko dan penyebab risiko akan memudahkan dalam penanganan risiko yang berpengaruh pada kehalalan makanan.

Kata kunci: Pangan Halal; Risk Agent; Risk Event; Sistem Jaminan Halal; House of Risk.

the development of the current halal food industry. With halal assurance, related processes related to halal criteria from raw materials to consumers' hands can be analyzed. This research was conducted to UMKM Keripik Bawang Bu Lena UMKM already has a halal certificate since year 2016. Determination of the sample to be observed further determined by using purposive sampling, in this case the ease of access to research. In this research identification of all activities in the UMKM Keripik Bawang Bu Lena, pemetaan aktivitas, determination of risk events, risk agents, calculation of Aggregate Risk Potential and risk mitigation actions on halal by using the HOR (House of Risk) method. The results showed that there were 9 processes, 17 risk events, and 12 risk agents. The selected risk agents based on the two highest ARP values are equipment and machines that are not cleaned before use (A4) and the work environment tends to be hot and a bit cramped making it difficult for workers to concentrate (A6). The resulting risk mitigation action is routinely cleaning equipment and machinery to prevent contamination with najis (PA2), formulating a number of 5R activities while carrying out the production process (PA1) and making SOP regarding hygienic and halal production processes (PA3). By knowing the risks and causes of risks, it will be easier to handle the risks that affect the halalness of food.

Keywords: Halal Food; Risk Agent; Risk Event; Halal Assurance System; House of Risk.

Puji dan syukur diucapkan kepada Allah SWT karena atas berkat dan rahmat-Nya, sehingga penulis dapat menyelesaikan laporan tugas sarjana ini dengan baik.

Tugas Sarjana ini merupakan salah satu persyaratan yang diajukan kepada Departemen Teknik Industri, Fakultas Teknik, Universitas Sumatera Utara untuk memperoleh Gelar Sarjana Teknik (Strata Satu Teknik Industri). Adapun Tugas Sarjana ini berjudul “Perancangan Aksi Mitigasi Risiko Kehalalan Pada Produk Keripik Bawang Menggunakan Metode House of Risk”.

Penulis menyadari bahwa laporan tugas sarjana ini masih jauh dari kesempurnaan. Sehingga diperlukan perbaikan lebih lanjut. Untuk itu, penulis menerima segala bentuk kritik dan saran yang membangun dari para pembaca.

Akhir kata, penulis berharap agar laporan tugas sarjana ini berguna bagi kita semua.

UNIVERSITAS SUMATERA UTARA PENULIS

MEDAN, OKTOBER 2021 MUSYAFFA’ HAWARI ACHMADI

Penulis memanjatkan Puji dan Syukur Kehadirat Allah SWT serta kedua Orangtua yang telah memberikan banyak dukungan dan motivasi, baik berupa dukungan moril, doa maupun material sehingga penulis dapat menyelesaikan Tugas Sarjana untuk memperoleh gelar Sarjana Teknik. Penulisan Tugas Sarjana ini tidak akan terselesaikan dengan baik jika penulis tidak mendapatkan bimbingan, bantuan dan doa dari berbagai pihak untuk itu penulis mengucapkan terima kasih kepada:

1. Bapak Ir. Aulia Ishak, M.T.,Ph.D.,IPM selaku Ketua Departemen Teknik Industri, Fakultas Teknik, Universitas Sumatera Utara.

2. Ibu Rahmi M. Sari, ST, MM(T) selaku Sekretaris Departemen Teknik Industri, Fakultas Teknik, Universitas Sumatera Utara.

3. Ibu Ir. Dini Wahyuni, MT selaku Dosen Pembimbing yang telah memberikan kesediaan baik waktu maupun ilmu, nasihat, saran, semangat dan masukan yang membangun untuk penulis agar penulis dapat menyelesaikan penulisan Tugas Sarjana.

4. Seluruh dosen Departemen Teknik Industri, Fakultas Teknik, Universitas Sumatera Utara yang telah memberikan pengajaran selama perkuliahan yang menjadi bekal penulis dalam menyelesaikan Tugas Sarjana ini.

5. Seluruh staf dan karyawan Departemen Teknik Industri, Fakultas Teknik, Universitas Sumatera Utara khususnya Kak Neneng, Kak Rahma, Kak Ester,

ix

6. Kakak dan Adik penulis, Yufira, Faiz dan Faat yang selalu memberikan dukungan dan motivasi sehingga penulis dapat menyelesaikan tugas sarjana.

7. Abang Adam selaku pemilik UMKM Keripik Bawang Bu Lena yang telah mengizinkan penulis untuk melakukan penelitian dan memberikan data yang mendukung penelitian Tugas Sarjana.

8. Rekan-rekan seperdopingan (Halal Batch 4) yang telah membantu penulis dalam pengerjaan Tugas Sarjana serta Abang dan kakak Halal Batch 1,2 & 3 yang telah memberikan arahan kepada penulis dalam menyelesaikan Tugas Sarjana.

9. Sahabat Godong yaitu Apep, Cindy, Recha, Fachry, Iqbal, dan Dika yang selalu memberi saran dan semangat selama proses perkuliahan.

10. Sahabat Seperkosan Kuy Cuci Piring, Dimas, Rico, Fachry, Dika, Agil, dan Bang Ihsan yang selalu mendukung dan memberi semangat selama penyelesaian menjalani perkuliahan.

11. Rekan-rekan kelas Proyek angkatan 2017 yang menemani proses perkuliahan sejak awal semester 1 sampai 8

12. Sahabat-sahabat penulis di Departemen Teknik Industri, Fakultas Teknik USU khususnya teman-teman angkatan 2017 “ATLANTIS” yang tidak dapat disebutkan satu per satu yang telah memberikan dukungan kepada penulis dalam penyelesaian Tugas Sarjana ini.

x

Medan, Oktober 2021 Musyaffa’ Hawari Achmadi

BAB HALAMAN

LEMBAR JUDUL ... i

LEMBAR PENGESAHAN ... ii

SERTIFIKAT EVALUASI TUGAS AKHIR ... iii

PERNYATAAN ORISINALITAS ... iv

ABSTRAK ... v

ABSTRACT ... vi

KATA PENGANTAR ... vii

UCAPAN TERIMA KASIH... viii

DAFTAR ISI ... xi

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

I PENDAHULUAN ... I-1 1.1. Latar Belakang ... I-1 1.2. Rumusan Masalah ... I-4 1.3. Tujuan Penelitian ... I-4 1.4. Manfaat Penelitian ... I-4 1.5. Batasan dan Asumsi ... I-5

xii

DAFTAR ISI (LANJUTAN)

BAB HALAMAN

II TINJAUAN PUSTAKA ... II-1 2.1. Landasan Teori ... II-1

2.1.1. Sistem Jaminan Halal dan UU Jaminan Produk

Halal ... II-1 2.1.3. Manajemen Rantai Pasok Halal ... II-7 2.1.3. Manajemen Risiko ... II-8 2.1.4. Manajemen Risiko Rantai Pasok ... II-9 2.1.5. Metode Pengukuran Risiko ... II-10 2.1.6. House of Risk (HOR) ... II-11 2.1.7. House of Risk I (HOR I) ... II-13 2.1.8. House of Risk II (HOR II)... II-17 2.1.9. Kuesioner ... II-19 2.2. Review Penelitian Terdahulu ... II-22 2.3. Kerangka Teoritis ... II-37

III METODE PENELITIAN ... III-1 3.1. Jenis Penelitian ... III-1 3.2. Lokasi dan Waktu Penelitian ... III-1 3.3. Objek Penelitian ... III-2

xiii

DAFTAR ISI (LANJUTAN)

BAB HALAMAN

3.4. Metode Pengumpulan Data ... III-2 3.5. Metode Pengolahan Data ... III-2 3.6. Metode Analisis ... III-4 3.7. Tahapan Penelitian ... III-4

IV PENGUMPULAN DAN PENGOLAHAN DATA ... IV-1 4.1. Pengumpulan Data ... IV-1 4.1.1. Aktivitas Rantai Pasok Pada UMKM Keripik Bawang.. IV-1 4.1.2. Bahan yang Digunakan ... IV-7 4.1.2.1. Bahan Baku ... IV-8 4.1.2.1. Bahan Penolong ... IV-8 4.1.2.1. Bahan Tambahan ... IV-9 4.1.3. Kondisi Tempat Produksi ... IV-12 4.1.4. Identifikasi Risiko... IV-12 4.1.4.1. Kejadian Risiko (Risk Event) ... IV-13 4.1.4.2. Agen Risiko (Risk Agent) ... IV-15 4.1.4.3. Penilaian Risiko ... IV-16 4.2. Pengolahan Data dan Analisis ... IV-19 4.2.1. Analisis Risiko ... IV-19 4.2.1.1. Perhitungan Agregate Risk Potential (ARP) ... IV-20

xiv

4.2.1.2. House of Risk I ... IV-21 4.2.2. Evaluasi Risiko ... IV-21 4.2.3. Penanganan Risiko (Aksi Mitigasi) ... IV-23 4.2.3.1. Aksi Mitigasi Risiko ... IV-23 4.2.3.2. Penilaian Aksi Mitigasi Risiko ... IV-24 4.2.3.3. Perhitungan Total Effectiveness (TEk) ... IV-25 4.2.3.4. Perhitungan Effectiveness to Difficulty Ratio

(ETDk) ... IV-26 4.2.3.5. House of Risk II ... IV-26

V ANALISIS DAN PEMBAHASAN ... V-1 5.1. Analisis ... V-1 5.2. Pembahasan ... V-3 5.3. Analisis Sistem Jaminan Halal (SJH) ... V-6

VI KESIMPULAN DAN SARAN ... VI-1 6.1. Kesimpulan ... VI-1 6.2. Saran ... VI-1

DAFTAR PUSTAKA LAMPIRAN

TABEL HALAMAN 2.1. Metode Pengukuran untuk Beberapa Tipe Risiko ... II-11 2.2. House of Risk I ... II-14 2.3. Makna Nilai Severity... II-15 2.4. Makna Nilai Occurence ... II-16 2.5. Makna Nilai Relationship ... II-16 2.6. House of Risk II ... II-18 2.7. Makna Nilai Difficulty ... II-19 2.8. Risk Event dan Risk Agent Ikm Tahu Bandung Sutra ... II-28 2.9. Risk Event dan Risk Agent IKM Sate Bandeng ... II-29 2.10. Risk Event dan Risk Agent Bread Friend Bakery ... II-31 2.11. Risk Event dan Risk Agent Bakso UD. Nur Cahaya... II-32 2.12. Risk Event dan Risk Agent UMKM Risol Di Kota Medan ... II-33 2.13. Aksi Mitigasi pada IKM Tahu Bandung Sutra ... II-35 2.14. Aksi Mitigasi pada IKM Sate Bandeng ... II-36 2.15. Aksi Mitigasi pada Bread Friend Bakery... II-36 2.16. Aksi Mitigasi pada Bakso UD. Nur Cahaya ... II-37 2.13. Aksi Mitigasi pada UMKM Risol Di Kota Medan ... II-37 4.1. Risk Event di UMKM Keripik Bawang ... IV-13 4.2. Risk Agent di UMKM Keripik Bawang ... IV-16 4.3. Penilaian Risk Event ... IV-17

xvi

DAFTAR TABEL (LANJUTAN)

TABEL HALAMAN

4.4. Penilaian Risk Agent ... IV-18 4.5. Penilaian Relationship ... IV-19 4.6. House of Risk Fase I ... IV-21 4.7. Perankingan Risk Agent ... IV-22 4.8. Aksi Mitigasi Risiko ... IV-23 4.9. Penilaian Hubungan Aksi Mitigasi dengan Risk Agent ... IV-24 4.10. Penilaian Tingkat Kesulitan ... IV-25 4.11. House of Risk Fase II ... IV-27 4.12. Usulan Aksi Mitigasi Risiko ... IV-27 5.1. Risk Agent Prioritas ... V-1 5.2. Prioritas Aksi Mitigasi Risiko ... V-2

DAFTAR GAMBAR

GAMBAR HALAMAN

2.1. Model Struktur Supply Chain... II-7 2.2. Kerangka Teoritis Penelitian ... II-38 3.1. Langkah-langkah Penelitian ... III-5 4.1. Aktivitas Rantai Pasok Rantai Pasok Pada UMKM Keripik

Bawang ... IV-1 4.2. Value Chain Pada UMKM Keripik Bawang ... IV-2 4.3. Persiapan dan Pembuatan Bumbu Adonan ... IV-3 4.4. Pengadonan Bahan Baku ... IV-4 4.5. Penggilingan Adonan ... IV-5 4.6. Pencetakan Adonan ... IV-5 4.7. Penggorengan Keripik Bawang ... IV-6 4.8. Pengemesan Keripik Bawang ... IV-7 4.9. Diagram Pareto Risk Agent ... IV-22

DAFTAR LAMPIRAN

LAMPIRAN HALAMAN

1. Gambar Spanduk dan Banner UMKM Keripik Bawang

Bu Lena ... L-1 2. Form Penilaian ... L-2 3. Surat Permohonan Tugas Sarjana... L-3 4. Formulir Penetapan Tugas Sarjana... L-4 5. Surat Keputusan Tugas Sarjana ... L-5 6. Lembar Bimbingan Tugas Sarjana ... L-6

I-1 1.1. Latar Belakang

Indonesia merupakan salah satu negara berpenduduk mayoritas muslim.

Seorang muslim wajib memastikan makanan yang dikonsumsinya halal.

Berdasarkan data dari Global Religious Futures (2020), jumlah penduduk muslim di Indonesia sekitar 87 % dari jumlah penduduk Indonesia. Populasi Muslim di Indonesia merupakan yang terbesar di dunia, maka Indonesia merupakan negara potensial untuk pasar produk halal, sehingga peluang untuk memproduksi makanan halal juga besar. Menurut Muchtar Ali (2016) Halal adalah sesuatu yang dibolehkan oleh syariat untuk dilakukan, digunakan, atau diusahakan, karena telah terurai tali atau ikatan yang mencegahnya atau unsur yang membahayakannya.

Menurut Tian Nur Ma’rifat dkk (2017), adanya jaminan halal menjadi nilai tambah dalam persaingan industri makanan saat ini. Jaminan halal tidak hanya diperlukan untuk produk akhir tetapi juga pada setiap tahap rantai pasokan. Ini dapat dinilai oleh konsumen melalui ketertelusuran halal suatu produk atau komoditas. Ketelusuran halal membuat konsumen sadar akan status halal dari produk yang dikonsumsinya. Ketelusuran halal merupakan disiplin penting dalam pengembangan industri makanan halal saat ini. Dengan adanya jaminan halal, proses terkait yang berhubungan dengan kriteria halal dari bahan baku hingga ke tangan konsumen dapat dianalisis. Saat ini kewenangan terkait jaminan produk halal berada di BPJPH (Badan Penyelenggara Jaminan Produk Halal). Bagi

perusahaan yang ingin mendapatkan sertifikat halal pendaftaranya ke BPJPH dan akan diaudit oleh LPPOM MUI, sebagai Lembaga Pemeriksa Halal (LPH).

Industri pengolahan (pangan, obat, kosmetika), Rumah Potong Hewan (RPH), restoran, katering, dapur, yang ingin mendapatkan sertifikat halal harus memenuhi persyaratan sertifikasi halal seperti kebijakan halal, tim manajemen halal, pelatihan dan edukasi, bahan, produk, fasilitas produksi, prosedur tertulis aktivitas kritis, kemampuan telusur, penanganan produk yang tidak memenuhi kriteria, audit internal, dan kaji ulang manajemen.

Badan Penyelenggara Jaminan Produk Halal (BPJPH) adalah sebuah badan yang terbentuk dibawah naungan Kementerian Agama. Undang - undang No. 33 Tahun 2014 tentang Jaminan Produk Halal mengamanatkan agar Produk yang beredar di Indonesia terjamin Kehalalannya oleh karena itu Badan Penyelenggara Jaminan Produk Halal mempunyai tugas dan fungsi untuk menjamin kehalalan produk yang masuk, beredar, dan diperdagangkan di Indonesia. Undang - undang ini mewajibkan seluruh produk yang masuk dan beredar di seluruh indonesia wajib memiliki sertifikat halal.

Saat ini usaha makanan yang bersertifikat halal masih sedikit. Pada tahun 2019 terdapat 13.951 perusahaan di Indonesia yang bersertifikat halal (LPPOM MUI). Suatu produk harus terjamin kehalalannya dari sumber hingga konsumsi.

Sedangkan risiko yang berpengaruh terhadap status halal dapat terjadi di sepanjang rantai pasok.

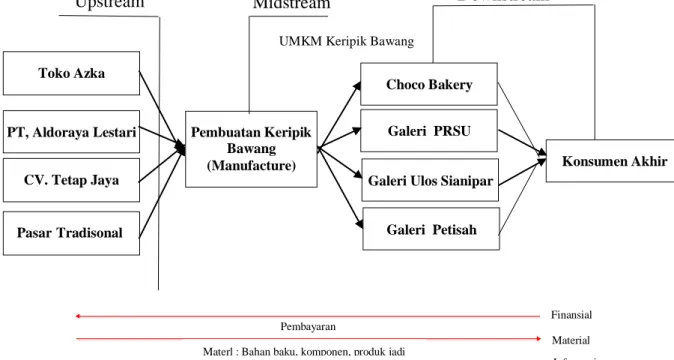

Penelitian ini dilakukan di UMKM Keripik bawang Bu Lena, Pemilik UMKM adalah seorang muslim dan produknya sudah bersertifikat Halal tetapi

sudah berakhir masa berlakunya (MUI-MDN 090106121218 Expired date 06 Desember 2020). UMKM Keripik Bawang Bu Lena sudah melakukan perpanjangan sertifikat halal sebanyak 2 kali dan sedang mengurus proses perpanjangan yang ke 3.

Berdasarkan hasil observasi dan wawancara dengan pemilik usaha pembuatan Keripik Bawang, ditemukan beberapa hambatan atau risiko yang terjadi maupun berpotensi terjadi, mulai dari perencanaan hingga penyimpanan produk jadi. Beberapa potensi risiko tersebut antara lain ruangan produksi dalam keadaan terbuka sehingga memungkinkan hewan seperti kucing dapat masuk, penggunaan peralatan dan mesin yang kurang bersih, pencucian bahan seperti kentang, ubi, jagung, cabai, tidak selalu menggunakan air yang mengalir, kekurangan bahan, bahan yang datang berbeda dengan yang dipesan, telur yang digunakan masih terdapat kotoran yang menempel. UMKM Keripik Bawang ini perlu mengatasi risiko – risiko yang dapat berpengaruh terhadap kehalalan produk.

Saat ini UMKM Keripik Bawang belum memiliki manajemen risiko rantai pasok halal untuk mengidentifikasi dan memitigasi risiko yang terjadi terutama dalam fungsi rantai pasok. Oleh karena itu, penelitian ini dibuat untuk mengidentifikasi, menganalisis dan evaluasi risiko yang berpotensi menyebabkan terjadinya kontaminasi najis atau ketidakhalalan pada produk keripik bawang dengan menggunakan pendekatan HOR (House of Risk). Penelitian ini bertujuan untuk merancang mitigasi risiko kehalalan pada UMKM Keripik Bawang dengan metode House of Risk (HOR). Konsep HOR akan membantu untuk perancangan

strategi, sehingga dapat mengidentifikasi risiko dan memprioritaskan kejadian risiko yang harus ditangani terlebih dahulu serta merancang strategi penanganan untuk mengurangi atau mengeliminasi agen risiko yang telah teridentifikasi.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan, maka yang menjadi rumusan masalah pada penelitian ini adalah adanya potensi risiko yang dapat berpengaruh terhadap kehalalan produk sehingga perlu dikenali risk event dan risk agent agar dapat disusun aksi mitigasi yang tepat.

1.3. Tujuan Penelitian

Tujuan umum dilakukannya penelitian ini adalah untuk mendapatkan rancangan aksi mitigasi risiko terhadap kehalalan produk Keripik Bawang.

Tujuan khusus yang ingin dicapai dalam penelitian ini adalah:

1. Melakukan identifikasi terhadap risiko yang mempengaruhi kehalalan produk keripik bawang Bu Lena.

2. Menentukan penyebab risiko yang dapat mempengaruhi status halal produk.

3. Mendapatkan sejumlah mitigasi risiko agar kehalalan produk tetap terjaga.

1.4. Manfaat Penelitian

Manfaat dilakukannya penelitian ini adalah sebagai berikut:

1. Meningkatkan pengetahuan dan wawasan mahasiswa dalam mengaplikasikan teori yang diperoleh dalam perkuliahan, terutama dalam hal analisis risiko menggunakan pendekatan House of Risk (HOR).

2. Bermanfaat sebagai tambahan referensi di Departemen Teknik Industri bagi yang ingin melakukan penelitian mengenai analisis risiko terhadap kehalalan pada produk menggunakan metode House of Risk (HOR).

3. Hasil penelitian ini dapat dijadikan sebagai solusi bagi perusahaan dalam meningkatkan kinerja perusahaan dengan menggunakan metode House Of Risk serta menjadi bahan pertimbangan bagi perusahaan dalam pengambilan keputusan analisis risiko yang dapat digunakan untuk memperbaiki performansi secara keseluruhan.

1.5. Batasan dan Asumsi Penelitian

Batasan masalah yang digunakan dalam penelitian ini adalah :

a. Penelitian dilakukan di UMKM Keripik Bawang Bu Lena yang berlokasi di Jl. Amal Luhur No.117, Dwi Kora, Kec. Medan Helvetia

b. Penelitian ini tidak memperhatikan faktor biaya produksi.

Asumsi yang ditetapkan dalam penelitian ini adalah sebagai berikut:

a. Kegiatan di dalam UMKM Makanan ini tidak mengalami perubahan selama penelitian.

b. Pekerja telah menguasai pekerjaannya dengan baik.

c. Metode kerja tidak mengalami perubahan selama penelitian.

II-1 2.1. Landasan Teori

2.1.1 Sistem Jaminan Halal dan UU Jaminan Produk Halal

Menurut LPPOM MUI (2019), Sistem Jaminan Halal adalah suatu sistem manajemen yang disusun, diterapkan dan dipelihara oleh perusahaan pemegang sertifikat halal untuk menjaga kesinambungan proses produksi halal sesuai dengan ketentuan LPPOM MUI. Terdapat 12 kriteria yang harus dipenuhi dalam Sistem Jaminan Halal yaitu:

1. Kebijakan halal

Manajemen puncak harus menetapkan kebijakan halal tertulis yang menunjukkan komitmen perusahaan untuk menghasilkan produk halal secara konsisten. Kebijakan halal harus disosialisasikan ke seluruh pekerja dan juga supplier.

2. Tim manajemen halal

Sekelompok orang yang ditunjuk manajemen puncak sebagai penanggungjawab atas sistem jaminan halal di perusahaan.

3. Pelatihan dan edukasi

Koordinator halal di perusahaan harus mengikuti dan lulus pelatihan yang diselenggarakan oleh LPPOM-MUI. Pelatihan eksternal harus diikuti 2 tahun sekali. Perusahaan harus mempunyai prosedur tertulis pelaksanaan pelatihan

untuk semua personil yang terlibat dalam aktivitas kritis. Pelatihan internal dilakukan minimal 1 tahun sekali.

4. Bahan

Bahan tidak boleh berasal dan mengandung bahan dari:

a. Babi dan turunannya

b. Minuman beralkohol (khamar) c. Turunan khamar

d. Darah e. Bangkai

f. Bagian dari tubuh manusia

Bahan olahan harus memiliki dokumen pendukung yang cukup, berupa sertifikat halal, COA (Certificate Of Analysis), ataupun MSDS (Material Safety Data Sheet)

5. Produk

Produk yang didaftarkan untuk sertifikasi halal dapat berupa produk akhir maupun produk antara. Nama dan bentuk produk tidak mengarah pada sesuatu yang haram, bau dan rasa tidak mengarah pada produk haram.

6. Fasilitas Produksi

Seluruh fasilitas di lini produksi dan peralatan pembantu yang digunakan untuk menghasilkan produk harus didaftarkan, tidak boleh dipakai bergantian untuk menghasilkan produk yang disertifikasi halal dan produk yang tidak halal. Fasilitas produksi harus terjaga kebersihannya dan bahan pembersih harus halal.

7. Prosedur Tertulis Aktivitas Kritis

Merupakan seperangkat tata cara kerja yang dibakukan untuk mengendalikan aktivitas kritis. Aktivitas kritis mencakup seleksi bahan baru, pembelian bahan, formulasi produk, pemeriksaan bahan datang, produksi, pencucian fasilitas dan peralatan tambahan, penyimpanan dan penanganan bahan/produk serta transportasi. Perusahaan harus membuat dokumen atau catatan penerapan prosedur tertulis aktivitas kritis.

8. Kriteria Kemampuan Telusur (Tracebility)

Perusahaan harus mempunyai prosedur untuk menjamin ketelusuran produk yang disertifikasi, maksudnya selalu dapat dibuktikan bahwa produk yang disetujui menggunakan bahan yang halal dan diproduksi di fasilitas yang memenuhi kriteria.

9. Prosedur Penanganan Produk yang Tidak Memenuhi Kriteria

Harus ada prosedur antisipasi apa yang dilakukan bila produk tidak memenuhi kriteria halal (tidak boleh diklaim sebagai produk halal, tidak boleh dijual, tidak boleh di rework). Produk tidak halal harus dimusnahkan dan berita acara pemusnahannya harus dibuat dan didokumentasikan.

10. Audit internal

Perusahaan harus mempunyai prosedur tertulis pelaksanaan audit internal, dilakukan oleh manejemen halal internal. Audit internal dilakukan sekali dalam 6 bulan, dan wajib dilaporkan ke LPPOM MUI.

11. Kaji Ulang Manajemen

Assessment yang dilakukan manajemen tentang efektivitas pelaksanaan sistem jaminan halal, dilakukan minimal satu kali dalam setahun, dan bukti- bukti kegiatan harus tersimpan rapi.

12. Food Safety (Keamanan Pangan)

Bahan pangan yang digunakan, produk makanan yang dihasilkan, dan kemasan yang digunakan aman untuk kesehatan konsumen.

Menurut Muhammad Aziz (2017), sebelum lahirnya UU No. 33 tahun 2014, lembaga yang melakukan sertifikasi dan penyelenggaraan sertifikasi halal adalah LPPOM MUI. Lembaga ini berdiri pada tanggal 6 Januari 1989.

Berdirinya lembaga ini dilatari keresahan umat Islam sejak dirilisnya hasil temuan peneliti Universitas Brawijaya di Buletin Canopy. Penelitian tersebut dilakukan terhadap produk makanan, seperti susu, mie, snack dan lain sebagainya. Hasil penelitian tersebut menunjukkan bahwa produk tersebut mengandung gelatin, shortening, lecithin, dan lemak yang kemungkinan berasal dari babi.Dampak dari isu lemak babi ini cukup mengguncang perekonomian nasional, terutama di sektor industri pangan dan menuai protes dan kritik dari kalangan Muslim yang menunutut adanya jaminan terhadap produk yang mereka konsumsi.

Pola kerja penyelenggaraan dan sertifikasi halal LPPOM MUI didasarkan atas pengujian sistematik di tempat produksi dan di laboratorium untuk membuktikan bahwa barang yang diproduksi terbebas dari benda najis dan unsur yang diharamkan, sehingga kehalalannya secara konsisten dapat terjamin.

Sertifikasi halal dapat diartikan sebagai proses klarifikasi produk yang

kehalalannya masih belum jelas dengan cara meneliti tahapan produksi, dari proses penyiapan bahan baku, proses produksi, penyimpanan produk, dan sistem pengendalian bahan agar konsisten halal. Pola pembuktian terbalik merupakan konsep sertifikasi halal pada produk olahan yang didasarkan asumsi bahwa produk olahan ada kemungkinan terkontaminasi dengan benda haram, sehingga harus diklarifikasi melalui sertifikasi halal.

Produk yang telah disertifikasi, dijamin dan dinyatakan halal akan mendapatkan ketetapan halal dari MUI. Ketetapan halal merupakan fatwa tertulis dari MUI yang menyatakan kehalalan suatu produk sesuai syariat Islam. Izin pencantuman label “Halal” pada kemasan produk dari BPOM dapat dikeluarkan dengan syarat produk tersebut sudah mendapat ketetapan halal dari MUI.

Labelisasi halal menjadi wewenang pemerintah, yaitu Badan Pengawasan Obat dan Makanan. LPPOM semula memiliki legitimasi sebagai lembaga yang bertanggungjawab terhadap pelaksanaan sertifikasi halal didasarkan atas SK MUI Pusat No. kep 164/MUI/IV/2003. Surat Keputusan MUI Pusat ini mengacu pada Keputusan Menteri Kesehatan RI No.:924/Menkes/SK/VIII/1996 tentang Pencantuman Tulisan “Halal”. Sejak bulan Oktober 2019 LPPOM MUI berperan sebagai lembaga pemeriksa halal.

Menurut May Lim Charity (2017), Undang-Undang Nomor 33 Tahun 2014 tentang Jaminan Produk Halal (UU-JPH) memperkuat dan mengatur berbagai regulasi halal yang selama ini tersebar di berbagai peraturan perundang- undangan. Di sisi lain UUJPH dapat disebut sebagai payung hukum (umbrella act) bagi pengaturan produk halal. Jaminan Produk Halal (JPH) dalam undang-

undang ini mencakup berbagai aspek tidak hanya obat, makanan, dan kosmetik akan tetapi lebih luas dari itu menjangkau produk kimiawi, produk biologi, produk rekayasa genetik, serta barang gunaan yang dipakai, digunakan, atau dimanfaatkan oleh masyarakat. Pengaturannya pun menjangkau kehalalan produk dari hulu sampai hilir.

Proses Produksi Halal yang selanjutnya disingkat PPH didefinisikan sebagai rangkaian kegiatan untuk menjamin kehalalan produk mencakup penyediaan bahan, pengolahan, penyimpanan, pengemasan, pendistribusian, penjualan, dan penyajian produk. Hal ini bertujuan memberikan kenyamanan, keamanan, keselamatan, dan kepastian ketersediaan produk halal bagi masyarakat dalam mengonsumsi dan menggunakan produk serta meningkatkan nilai tambah bagi pelaku usaha untuk memproduksi dan menjual produknya. Jaminan produk halal secara teknis kemudian dijabarkan melalui proses sertifikasi. Sebelumnya sertifikasi halal bersifat voluntary, sedangkan melalui UUJPH menjadi mandatori.

Karena itu, semua produk yang masuk, beredar, dan diperdagangkan di wilayah Indonesia wajib bersertifikat halal. Hal inilah yang menjadi pembeda utama dengan produk perundang-undangan sebelumnya. Penanggungjawab sistem jaminan halal dilakukan oleh pemerintah yang diselenggarakan Menteri Agama dengan membentuk Badan Penyelenggara JPH (BPJPH) yang berkedudukan di bawah dan bertanggungjawab kepada Menteri Agama.

2.1.2. Manajemen Rantai pasok Halal

Manajemen rantai pasok halal didefinisikan sebagai manajemen jaringan halal dengan tujuan untuk memperpanjang integritas halal dari sumber ke titik pembelian konsumen. Untuk memastikan bahwa produk benar-benar halal pada titik pembelian konsumen, penting untuk menentukan prinsip-prinsip dalam manajemen rantai pasok halal (Tieman dkk, 2012). Logistik halal dan manajemen rantai pasok halal merupakan disiplin penting bagi industri halal dalam memperluas integritas halal dari sumber ke titik pembelian konsumen (Tieman dan Ghazali, 2012). Tieman (2011) berpendapat bahwa fondasi manajemen rantai pasok halal ditentukan oleh tiga faktor, yaitu: kontak langsung dengan yang haram (dilarang), risiko kontaminasi, dan persepsi konsumen Muslim. Model rantai pasok halal dapat dilihat pada Gambar 2.1.

Sumber : Tieman dkk, 2012

Gambar 2.1. Model Rantai Pasok Halal

Manjemen rantai pasok halal didefinisikan sebagai proses pengelolaan produk makanan halal dari berbagai titik pemasok ke berbagai titik pembeli/

konsumen, yang melibatkan berbagai pihak, yang berada di tempat yang berbeda, yang mungkin pada saat yang sama, terlibat dengan mengelola produk makanan non halal, dengan tujuan untuk memenuhi kebutuhan dan persyaratan dari pelanggan (Zulfakar, dkk. 2014).

2.1.3. Manajemen Risiko

Menurut Irham Fahmi (2010), Manajemen Risiko merupakan suatu bidang ilmu yang membahas tentang bagaimana suatu organisasi menerapkan ukuran dalam memetakan berbagai permasalahan yang ada dengan menempatkan berbagai pendekatan manajemen secara komprehensif dan sistematis.

Risiko merupakan bentuk ketidakpastian tentang suatu keadaan yang akan terjadi di masa depan, dengan keputusan yang diambil berdasarkan berbagai pertimbangan pada saat ini. Pengertian risiko menurut Ricky W.

Griffin dan Ronald J. Ebert (1996) adalah uncertainty about future events.

Risiko dapat muncul di manapun dan risiko cenderung terus meningkat setiap tahunnya dikarenakan globalisasi dunia, liberalisasi dunia dan pemrosesan informasi yang semakin cepat serta reaksi investor yang semakin cepat.

Penerapan manajemen risiko di suatu perusahaan memiliki beberapa manfaat, yaitu:

1. Perusahaan memiliki ukuran kuat sebagai pijakan dalam mengambil setiap keputusan, sehingga para manajer menjadi lebih berhati-hati (prudent) dan selalu menempatkan ukuran-ukuran dalam berbagai keputusan.

2. Mampu memberi arah bagi suatu perusahaan dalam melihat pengaruh- pengaruh yang mungkin timbul, baik jangka pendek maupun jangka panjang.

3. Mendorong para manajer dalam mengambil keputusan untuk selalu menghindari risiko dan menghindar dari pengaruh terjadinya kerugian, khususnya kerugian dari segi finansial.

4. Memungkinkan perusahaan memperoleh risiko kerugian yang minimum 5. Adanya konsep manajemen risiko (risk management concept) yang

dirancang secara detail, artinya perusahaan telah membangun arah dan mekanisme secara suistainable (berkelanjutan).

2.1.4. Manajemen Risiko Rantai Pasok

Untuk dapat bertahan dalam lingkungan bisnis yang riskan, sangat penting bagi perusahaan untuk memiliki sebuah manajemen risiko rantai pasok. Apabila penanganan risiko rantai pasok ini tidak baik, maka dapat mengakibatkan penundaan-penundaan pelayanan maupun proses, hingga akhirnya dapat menimbulkan biaya yang tinggi (Pujawan dan Geraldin, 2009). Manajemen risiko rantai pasok yaitu kolaborasi dengan partners dalam rantai pasok untuk menerapkan proses manajemen risiko untuk menangani munculnya risiko dan

ketidakpastian yang disebabkan oleh aktivitas logistik atau sumber daya dalam rantai pasok (Hidaya dan Baihaqi, 2014).

Pada rantai pasok halal, risiko dapat berupa situasi atau keadaan yang dapat mempengaruhi status halal produk. Situasi atau kondisi risiko tersebut dapat berasal dari bahan yang digunakan maupun penanganan bahan tersebut. Risiko juga dapat berasal dari aktivitas kerja maupun karena tidak adanya SOP yang menjadi acuan bagaimana pekerjaan harus dilakukan. Kondisi lingkungan produksi maupun peralatan juga dapat menimbulkan risiko. Produk halal yang dikemas baik juga dapat berisiko menjadi tidak halal dalam proses pengiriman (transportasinya).

2.1.5. Metode Pengukuran Risiko

Menurut Mamduh Hanafi (2006), secara umum langkah-langkah dalam pengukuran risiko adalah sebagai berikut:

1. Mengidentifikasi risiko dan mempelajari karakteristik risiko tersebut,

2. Mengukur risiko tersebut, melihat seberapa besar dampak risiko tersebut terhadap kinerja perusahaan dan menentukan prioritas risiko tersebut.

Menurut Irham Fahmi (2010) pada tahap identifikasi risiko, pihak manajemen melakukan tindakan berupa mengidentifikasi setiap bentuk risiko yang dialami oleh perusahaan, termasuk bentuk-bentuk risiko yang mungkin akan dialami oleh perusahaan. Identifikasi ini dilakukan dengan cara melihat dan melakukan observasi terhadap potensi-potensi risiko yang sudah terlihat dan yang akan terlihat.

Menurut Mamduh Hanafi (2006), setelah risiko diidentifikasi, tahap berikutnya adalah mengukur risiko. Jika risiko bisa diukur, dapat dilihat tinggi rendahnya risiko yang dihadapi perusahaan. Pengukuran risiko biasanya dilakukan melalui kuantifikasi risiko. Kuantifikasi bisa dilakukan dengan metode yang sederhana sampai metode yang sangat kompleks. Tabel 2.1 dibawah ini menunjukkan tipe risiko yang berbeda menghadirkan teknik pengukuran yang berbeda pula.

Tabel 2.1. Metode Pengukuran untuk Beberapa Tipe Risiko

Tipe Risiko Definisi Teknik Pengukuran

Risiko Pasar Harga pasar bergerak ke arah yang tidak menguntungkan (merugikan)

Value At Risk (VAR), Stress Testing Risiko Kredit Counterparty tidak bisa membayar

kewajibannya (gagal bayar) ke perusahaan

Credit Rating, Creditmetrics

Risiko perubahan tingkat bunga

Tingkat bunga berubah yang mengakibatkan kerugian pada portofolio perusahaan

Metode pengukuran jangka waktu, durasi

Risiko Operasional

Kerugian yang terjadi melalui operasi perusahaan misal sistem yang gagal, serangan teroris

Matriks frekuensi dan signifikansi kerugian, VAR operasional, House of Risk (HOR) Matriks, Failure Mode and Effects Analysis (FMEA)

Risiko Kematian

Manusia mengalami kematian dini (lebih cepat dari usia kematian wajar)

Probabilitas kematian dengan tabel mortalitas

Risiko Kesehatan

Manusia terkena penyakit tertentu Probabilitas terkena penyakit dengan menggunakan tabel morbiditas Risiko

Teknologi

Perubahan teknologi mempunyai konsekuensi negatif terhadap perusahaan

Analisis scenario

2.1.6. House of Risk (HOR)

Menurut Maria Ulfah dkk (2016), HOR merupakan modifikasi FMEA (Failure Modes and Effect of Analysis) dan model rumah kualitas (HOQ) untuk memprioritaskan sumber risiko mana yang pertama dipilih untuk diambil tindakan

yang paling efektif dalam rangka mengurangi potensi risiko dari sumber risiko.

Kelebihan FMEA (Failure Mode and Effect Analisis) adalah dapat mengevaluasi reliabilitas dengan memeriksa modus kegagalan dan merupakan salah satu teknik yang sistematis untuk menganalisa kegagalan.

Dalam FMEA, penilaian risiko dapat diperhitungkan melalui perhitungan RPN (Risk Potential Number) yang diperoleh dari perkalian tiga faktor yaitu probabilitas terjadinya risiko, dampak kerusakan yang ditimbulkan, dan deteksi risiko. Namun dalam pendekatan house of risk perhitungan nilai RPN diperoleh dari probabilitas sumber risiko dan dampak kerusakan terkait risiko itu terjadi.

Dalam hal ini untuk mencari kemungkinan sumber risiko dan keparahan kejadian risiko. Jika Oi adalah kemungkinan dari kejadian sumber risiko j, Si adalah keparahan dari pengaruh jika kejadian risiko i, dan Rj adalah korelasi antara sumber risiko j dan kejadian risiko i (dimana menunjukkan seberapa kemungkinan besar sumber risiko j yang masuk kejadian risiko i) kemudian ARPj (Aggregate Risk Potential of risk agent j) dapat dihitung dengan rumus :

ARP j = Oj Σ Si Rj……….(1)

Model HOQ dapat disesuaikan untuk menentukan mana dari sumber risiko yang harus diprioritaskan untuk dilakukan tindakan pencegahan.

Perankingan untuk masing-masing sumber risiko berdasarkan pada besarnya Aggregate Risk Potential (ARP). Karenanya jika ada banyak sumber risiko, perusahaan dapat memilih prioritas utama dari beberapa pertimbangan yang mempunyai potensi risiko besar. Dalam penelitian ini diusulkan dua model penyebaran yang disebut HOR yang keduanya berdasarkan pada HOQ yang

dimodifikasi. HOR I digunakan untuk menentukan sumber risiko mana yang diprioritaskan untuk dilakukan tindakan pencegahan sedangkan HOR II adalah untuk memberikan prioritas tindakan dengan mempertimbangkan sumber daya biaya yang efektif.

2.1.7. House of Risk I (HOR I)

Menurut Supply Chain Council (2010), model ini menghubungkan suatu set kebutuhan (what) dan satu set tanggapan (how) yang menunjukkan satu atau lebih keperluan/kebutuhan. Derajat tingkat korelasi secara khusus digolongkan:

sama sekali tidak ada hubungan dengan memberi nilai (0), rendah (1), sedang (3), hingga tinggi (9). Masing-masing kebutuhan mempunyai suatu gap tertentu untuk mengisi masing-masing tanggapan yang akan memerlukan beberapa sumber daya dan biaya. Mengadopsi prosedur di atas maka HOR I dikembangkan melalui tahap - tahap berikut:

1. Mengidentifikasi kejadian risiko yang bisa terjadi pada setiap bisnis proses. Ini bisa dilakukan melalui mapping seluruh tahapan proses dan kemudian mengidentifikasi apa yang kurang/salah pada setiap proses adalah dengan membuat tabel dan kejadian risiko diletakkan di kolom kiri.

2. Memperkirakan dampak dari beberapa kejadian risiko (jika terjadi). Dalam hal ini menggunakan skala 1 – 10 dimana 10 menunjukkan dampak yang ekstrim.

Tingkat keparahan dari kejadian risiko diletakkan di kolom sebelah kanan dari tabel dan dinyatakan sebagai Si

3. Identifikasi sumber risiko dan menilai kemungkinan kejadian tiap sumber risiko. Dalam hal ini ditetapkan skala 1-10 dimana 1 artinya hampir tidak pernah terjadi dan nilai 10 artinya sering terjadi. Sumber risiko (Risk agent) ditempatkan di baris atas tabel dan dihubungkan dengan kejadian baris bawah dengan notasi Oj.

4. Mengembangkan hubungan matriks. Keterkaitan antar setiap sumber risiko dan setiap kejadian risiko, Rij (0, 1, 3, 9) dimana 0 menunjukkan tidak ada korelasi dan 1, 3, 9 menunjukkan berturut-turut rendah, sedang dan korelasi tinggi.

5. Menghitung kumpulan potensi risiko (Aggregate Risk Potential of agent j=ARPj) yang ditentukan sebagai hasil dari kemungkinan kejadian dari sumber risiko j dan kumpulan dampak penyebab dari setiap kejadian risiko yang disebabkan oleh sumber risiko j seperti dalam persamaan (1).

6. Membuat ranking sumber risiko berdasarkan kumpulan potensi risiko dalam penurunan urutan (dari besar ke nilai terendah).

Tabel 2.2. House Of Risk I

Risk Event (Ei) Risk Agent (Aj) Severity of Risk

Event (Si)

A1 A2 A3 A4 A5 A6 A7

E1 R11 R12 R13 S1

E2 R21 R22 S2

E3 R31 S3

E4 S4

E5 S5

E6 S6

E7 S7

E8 S8

E9 S9

Occurance of Agent j

O1 O2 O3 O4 O5 O6 O7

Aggregate Risk Potential j

ARP1 ARP2 ARP3 ARP4 ARP5 ARP6 ARP7

Priority Rank of Agent j

PR.... PR… PR… PR… PR… PR… PR…

Menurut Arash Shahin (2004), penilaian risiko dilakukan menggunakan form penilaian yang diisi. Terdapat 3 form dalam penilaian risiko ini yaitu kuesioner penilaian kejadian risiko (risk event), kuesioner penilaian agen risiko (risk agent) dan kuesioner tingkat hubungan antara risk event dan risk agent.

1. Penilaian Kejadian Risiko (Risk Event)

Penilaian kejadian risiko (Risk Event) dilakukan dengan memberi nilai keparahan (severity). Makna nilai severity dapat dilihat pada Tabel 2.3.

Tabel 2.3. Makna Nilai Severity

Nilai Severity Keterangan

1 Tidak Ada

2 Risiko mengakibatkan gangguan yang sangat sedikit 3 Risiko mengakibatkan gangguan yang sedikit 4 Risiko mengakibatkan gangguan yang kecil 5 Risiko mengakibatkan gangguan yang sedang 6 Risiko mengakibatkan gangguan yang besar 7 Risiko mengakibatkan gangguan yang sangat besar 8 Risiko mengakibatkan gangguan yang sangat parah 9 Risiko mengakibatkan gangguan yang serius 10 Risiko mengakibatkan gangguan yang berbahaya

Sumber: Shahin, Arash. 2004. Integration of FMEA and The Kano Model

2. Penilaian Agen Risiko (Risk Agent)

Penilaian agen risiko (risk agent) dilakukan dengan memberi nilai tingkat peluang kemunculan (occurence). Makna nilai occurence dapat dilihat pada Tabel 2.4.

Tabel 2.4. Makna Nilai Occurence

Nilai Occurence Keterangan

1 Kemunculan penyebab risiko hampir tidak terjadi 2 Kemunculan penyebab risiko sangat jarang 3 Kemunculan penyebab risiko sangat sedikit 4 Kemunculan penyebab risiko sedikit 5 Kemunculan penyebab risiko rendah 6 Kemunculan penyebab risiko sedang 7 Kemunculan penyebab risiko cukup tinggi 8 Kemunculan penyebab risiko tinggi

9 Kemunculan penyebab risiko sangat tinggi

10 Kemunculan penyebab risiko hampir selalu terjadi

Sumber: Shahin, Arash. 2004. Integration of FMEA and The Kano Model

3. Penilaian Tingkat Hubungan (Relationship)

Penilaian tingkat hubungan (relationship) dilakukan dengan melihat hubungan antara risk event dengan risk agent. Makna nilai hubungan anatar risk event dengan risk agent dapat dilihat pada Tabel 2.5.

Tabel 2.5. Makna Nilai Relationship

Nilai Deskripsi

0 Tidak terkait

1 Keterkaitan rendah (low) 3 Keterkaitan sedang (moderate) 9 Keterkaitan tinggi (high)

Sumber: Shahin, Arash. 2004. Integration of FMEA And The Kano Model

Severity merupakan tingkat keparahan dalam kejadian risiko. Sedangkan occurrence merupakan tingkat peluang kemunculan atau penyebab munculnya risk event itu terjadi. Sedangkan relationship merupakan tingkat hubungan antara risk event dan risk agent. Ketiga hal tersebut saling berkaitan, dimana dampak risiko dinilai dari seberapa sering dan seberapa parah risiko tersebut terjadi. Ada risiko yang yang sering terjadi, tetapi tingkat keparahannya kecil, dan ada juga

risiko yang jarang terjadi, tetapi tingkat keparahannya besar sehingga mempengaruhi status halal. Risiko terbesar yang terjadi secara terus menerus menyebabkan pangan menjadi tidak halal.

2.1.8. House of Risk II (HOR II)

Menurut Cahaya Kusnida dkk (2016), HOR II digunakan untuk menentukan tindakan / kegiatan yang pertama dilakukan, mempertimbangkan perbedaan secara efektif seperti keterlibatan sumber dan tingkat kesukaran dalam pelaksanaannya. Perusahaan idealnya perlu memilih satu tindakan yang tidak sulit untuk dilaksanakan tetapi bisa secara efektif mengurangi kemungkinan terjadinya sumber risiko. Langkah-langkahnya adalah sebagai berikut:

1. Memilih/seleksi sejumlah sumber risiko dengan rangking prioritas tinggi yang mungkin menggunakan analisa pareto dari ARPj, nyatakan pada HOR yang kedua. Hasil seleksi akan ditempatkan dalam (what) di sebelah kiri dari HOR II seperti digambarkan dalam Tabel 2.6.

2. Melakukan identifikasi pertimbangan tindakan yang relevan untuk pencegahan sumber risiko. Cacat adalah satu sumber risiko yang dapat dilaksanakan dengan lebih dari satu tindakan dan satu tindakan bisa secara serempak mengurangi kemungkinan kejadian lebih dari satu sumber risiko. Tindakan ini diletakkan dibaris atas sebagai “How” pada HOR II.

3. Menentukan hubungan antar masing-masing tindakan pencegahan dan masing- masing sumber risiko, Ejk. Nilai-nilainya (0, 1, 3, 9) yang menunjukkan berturut-turut tidak ada korelasi, rendah, sedang dan tingginya korelasi antar

tindakan k dan sumber j. Hubungan ini (Ejk) dapat dipertimbangkan sebagai tingkat dari keefektifan pada tindakan k dalam mengurangi kemungkinan kejadian sumber risiko.

4. Mengitung total efektivitas dari tiap tindakan sebagai berikut : TEk =Σj ARP jE jk ∀k

5. Memperkirakan tingkat/derajat kesulitan dalam melakukan masing-masing tindakan (Dk) dan meletakkan nilai-nilai itu berturut-turut pada baris bawah total efektif. Tingkat kesulitan yang ditunjukkan dengan skala (seperti skala Likert atau skala lain), dan mencerminkan dana dan sumber lain yang diperlukan dalam melakukan tindakan tersebut. Hitung total efektif pada rasio kesulitan ETDk = TEk/Dk

6. Meranking prioritas masing-masing tindakan (Rk) dimana rangking 1 memberikan arti tindakan dengan ETDk yang paling tinggi. Contoh House of Risk II dapat dilihat pada Tabel 2.6.

Tabel 2.6. House Of Risk II

To be Treated Risk Agent (Aj) Preventive Action (PAk) Aggregate Risk Potentials PA1 PA2 PA3 PA4 PA5 (ARP1)

A1 E11 ARP1

A2 ARP2

A3 ARP3

A4 ARP4

Total effectiveness of action TE1 TE2 TE3 TE4 TE5

Degree of difficulty performing

action k D1 D2 D3 D4 D5

Effectiveness to difficulty ratio ETD1 ETD2 ETD3 ETD4 ETD5

Rank of priority R… R… R… R… R…

Menurut Pujawan dan Geraldin (2009) penilaian aksi mitigasi risiko dilakukan melalui wawancara dengan pihak UMKM Makanan dengan mengisi form penilaian.

1. Penilaian hubungan aksi mitigasi risiko dengan Risk Agent

Penilaian hubungan aksi mitigasi dengan risk agent adalah dengan cara memberi nilai tingkat hubungan sesuai dengan level seperti ditunjukkan pada Tabel 2.5.

2. Penilaian tingkat kesulitan

Penilaian tingkat kesulitan dilakukan sesuai dengan level nilai Difficulty (kesulitan) pada Tabel 2.7.

Tabel. 2.7. Makna Nilai Difficulty

Nilai Deskripsi

3 Kesulitan rendah (low) 4 Kesulitan sedang (medium) 5 Kesulitan tinggi (high)

Sumber: Pujawan dan Geraldin, 2009

2.1.9. Kuesioner

Menurut Kasnodiharjo (1993) kuesioner merupakan sejumlah pertanyaan tertulis yang digunakan untuk memperoleh informasi dari responden mengenai hal-hal yang diketahuinya. Pada penelitian, penggunaan kuesioner merupakan hal yang sangat pokok dalam pengumpulan data. Tujuan pokok pembuatan kuesioner adalah untuk memperoleh informasi yang relevan dengan tujuan survei melalui serangkaian pertanyaan yang harus dijawab oleh responden terpilih. Syarat

pengisian kuesioner adalah pertanyaan harus jelas dan mengarah ke tujuan penelitian.

Ada empat komponen inti dari sebuah kuesioner, yaitu :

1. Adanya subjek, yaitu individu atau lembaga yang melaksanakan penelitian.

2. Adanya ajakan, yaitu permohonan dari peneliti untuk turut serta mengisi secara aktif dan objektif pertanyaan maupun pernyataan yang tersedia.

3. Adanya petunjuk pengisian kuesioner, dimana petunjuk yang tersedia harus mudah dimengerti.

4. Adanya pertanyaan maupun pernyataan beserta tempat mengisi jawaban baik secara terbuka, semi tertutup, ataupun tertutup. Dalam membuat pertanyaan ini juga disertakan dengan isian untuk identitas responden.

Kuesioner dapat dibedakan atas : 1. Berdasarkan cara menjawabnya

a. Kuesioner terbuka, yang memberikan kesempatan kepada responden untuk menjawab dengan kalimatnya sendiri tanpa dibatasi oleh apapun.

b. Kuesioner tertutup, yang telah disediakan jawabannya sehingga responden hanya tinggal memilih sesuai pilihan yang ada.

c. Kusioner semi tertutup, yang telah disediakan jawabannya kepada responden dan juga diberi kesempatan untuk menjawab dengan kalimatnya sendiri tanpa dibatasi oleh apapun.

2. Berdasarkan jawaban yang diberikan

a. Kuesioner langsung, yaitu responden menjawab tentang dirinya atau memberikan informasi mengenai perihal pribadi.

b. Kuesioner tidak langsung, yaitu jika responden memberikan respon tentang perihal orang lain.

3. Berdasarkan bentuknya

a. Kuesioner pilihan ganda, yaitu sama seperti kuesioner tertutup, dimana terdapat pilihan jawaban.

b. Kuesiner isian, yaitu sama seperti kuesioner terbuka, berbentuk essay.

c. Check list, yaitu sebuah daftar dimana responden tinggal membubuhkan tanda Check List pada kolom yang sesuai.

d. Rating Scale, yaitu sebuah pertanyaan diikuti oleh kolom-kolom yang menunjukkan tingkatan-tingkatan, misalnya mulai dari sangat setuju hingga sangat tidak setuju.

Keuntungan menggunakan kuesioner, yaitu : 1. Tidak memerlukan hadirnya peneliti.

2. Dapat dibagikan secara serentak kepada banyak responden.

3. Dapat dijawab oleh responden menurut kecepatannya masing-masing sesuai waktu senggang responden.

4. Dapat dibuat terstandar sehingga bagi semua responden dapat diberi pertanyaan yang benar dan sama.

Kelemahan menggunakan kuesioner, yaitu :

1. Responden sering tidak teliti dalam menjawab sehingga adanya pertanyaan yang terlewati tidak terjawab.

2. Validitas sulit diperoleh.

3. Terkadang responden menjawab tidak secara jujur.

4. Sering tidak dikembalikan (bila berbentuk hardcopy).

5. Waktu pengembalian tidak sama bahkan kadang-kadang ada yang terlalu lama, sehingga menghambat proses pengolahan data lebih lanjut.

Masalah penting yang sering timbul dari penggunaan kuesioner dalam suatu survei adalah adanya variasi dari responden terutama menyangkut (a) tingkat pendidikan (b) prejudice (c) perbedaan daerah di mana responden bertempat tinggal (d) latar belakang pekerjaan. Bagaimanapun juga baiknya pemilihan responden (sample) perbedaan tetap ada/muncul. Oleh sebab itu jauh sebelum menyusun suatu kuesioner harus disadari hal-hal yang demikian

Pada penelitian ini sampel (responden) dipilih menggunakan judgement sampling yaitu owner UMKM Keripik Bawang Bu Lena. Menurut Sukaria Sinulingga (2014), judgement sampling adalah suatu tipe pertama purposive sampling dimana responden terlebih dahulu dipilih berdasarkan pertimbangan tertentu karena kemampuannya atau kelebihannya diantara orang-orang lain dalam memberikan data dan informasi yang bersifat khusus yang dibutuhkan peneliti.

2.2.

Review Penelitian TerdahuluReview penelitian dilakukan terhadap tulisan Taufiq Immawan dan Dea Kusuma Putri (2018) yang berjudul “House of risk approach for assessing supply chain risk management strategies: A case study in Crumb Rubber Company Ltd”

Risiko adalah sesuatu yang tidak pasti dan dapat memiliki dampak negatif dan

positif. Jika risiko memiliki dampak negative dampaknya maka suatu perusahaan akan mengalami kerugian. CRUMB RUBBER COMPANY LTD adalah salah satu karet remah perusahaan di Kalimantan Barat. Panjang rantai pasokan yang terdapat di CRUMB RUBBER COMPANY LTD dan ketergantungan yang tinggi pada pemasok menyebabkan kerentanan. Jadi tujuan dari penelitian ini adalah untuk mengidentifikasi risiko dan menentukan prioritas sumber risiko beserta prioritas penanganannya pada CRUMB RUBBER rantai pasokan COMPANY LTD dengan pendekatan House of Risk. Pendekatan house of risk terdiri dari dua fase. Fase 1 digunakan untuk menentukan agen risiko yang dominan dan fase 2 menentukan tindakan yang efektif untuk dihadapi agen risiko yang dominan. Dari hasil penelitian, terdapat 19 kejadian risiko dan 29 agen risiko yang teridentifikasi. NS Hasil house of risk pada fase 1 diketahui bahwa 13 dari 28 agen risiko merupakan agen risiko yang dominan. Maka prioritas strategi penanganan in house of risk pada fase 2, pada fase ini diperoleh 18 strategi penanganan risiko prioritas.

Review juga dilakukan terhadap tulisan T L T Nguyen, T T Tran, T P Huynh, T K D Ho, A T Le and T K H Do (2018) yang berjudul “Managing risks in the fisheries supply chain using House of Risk Framework (HOR) and Interpretive Structural Modeling (ISM)”. Salah satu sektor yang memberikan kontribusi penting bagi pembangunan Vietnam ekonomi adalah industri perikanan. Namun, selama beberapa tahun terakhir, telah banyak disaksikan kesulitan dalam mengelola kinerja operasi rantai pasok perikanan secara keseluruhan. Di dalam makalah ini, kerangka kerja untuk manajemen risiko rantai

pasokan (SCRM) diusulkan. Awalnya semua kegiatan dipetakan dengan menggunakan model Supply Chain Operations Reference (SCOR). Lanjut, peringkat risiko dianalisis di House of Risk. Selanjutnya, pemodelan struktural interpretative (ISM) digunakan untuk mengidentifikasi hubungan antar risiko rantai pasokan dan untuk memvisualisasikan risiko sesuai dengan level mereka.

Sebagai ilustrasi, model telah diuji dalam beberapa studi kasus dengan:

perusahaan perikanan di Can Tho, Delta Mekong. Studi ini mengidentifikasi 22 kejadian risiko dan 20 risiko agen melalui rantai pasokan. Juga, prioritas risiko dapat digunakan untuk House of Risk selanjutnya dengan tindakan proaktif dalam studi masa depan.

Review penelitian juga dilakukan terhadap tulisan Asep Ridwan, Dyah Lintang Trenggonowati dan Vivit Parida (2019) yang berjudul “Usulan Aksi Mitigasi Risiko Rantai Pasok Halal pada Ikm Tahu Bandung Sutra Menggunakan Metode House of Risk”. Penelitian tersebut menggunakan prinsip manajemen risiko yaitu dengan mengidentifikasi risiko yang berpotensi muncul pada rantai pasok menggunakan model SCOR untuk pemetaan aktivitasnya. Pemetaan aktivitas memudahkan dalam mengidentifikasi kejadian risiko dan agen risiko.

Kejadian risiko dan agen risiko yang berhasil diidentifikasi kemudian dinilai tingkat dampak, tingkat frekuensi serta korelasinya dengan menggunakan metode House of Risk. Metode House of Risk memiliki dua fase. HOR fase 1 untuk mengetahui prioritas agen risiko dan HOR fase 2 untuk menentukan prioritas aksi mitigasi. Terdapat 21 kejadian risiko, 20 agen risiko dan 8 aksi mitigasi yang berhasil diidentifikasi.

Review juga dilakukan terhadap tulisan Asep Ridwan, Kulsum, dan Vivi Ambarwati (2019) yang berjudul “Perancangan Aksi Mitigasi Risiko Halal Supply Chain pada IKM Sate Bandeng Menggunakan Metode House of Risk”.

Peneitian dilakukan pada IKM Sate Bandeng yang berlokasi di Kota Serang Provinsi Banten. Penelitian dimulai dengan mengidentifikasi kejadian risiko, menganalisis sumber risiko yang berpotensi terhadap kehalalan produk. Dari hasil penelitian diperoleh 22 kejadian risiko, 18 sumber risiko, dan 9 prioritas rancangan strategi mitigasi risiko. Beberapa prioritas rancangan mitigasi risiko adalah merumuskan sejumlah aktivitas 5R dan penggunaan sarung tangan saat melakukan proses produksi; melakukan training rutin kepada semua pekerja tentang proses halal dan good manufacturing practices (GMP); dan menyusun SOP pembuatan sate bandeng yang halal dan higienis. IKM Sate Bandeng dapat merancang mitigasi risiko kehalalan produk sehingga konsumen menjadi lebih yakin dalam membeli produk yang halal.

Penelitian Arlinda Dewi Nur Faizah (2020) dengan judul “Analisis Risiko Pada Halal Supply Chain Bakso Dengan House Of Risk Di UD Nur Cahaya” juga direview. Penelitian tersebut dilakukan pada UD Nur Cahaya yang merupakan perusahaan yang bergerak di bidang pengolahan daging menjadi bakso.Penelitian bertujuan untuk mengidentifikasi risiko pada proses supply chain UD Nur Cahaya, menentukan nilai severity dan occurance dari setiap risiko yang terjadi dan menetukan strategi mitigasi risiko yang tepat. Penelitian dilakukan dengan menggunakan metode House of Risk 2 fase, fase pertama yaitu identifikasi risiko yang kemudian dilakukan pengukuran tingkat severity dan occurance serta

perhitungan nilai Agregate Risk Potensial (ARP). Fase kedua yaitu penanganan risiko. Setelah dilakukan penelitian diperoleh bahwa terdapat 13 kejadian risiko dan 11 agen risiko.

Talitha Almira Muharrami (2020) melakukan penelitian berjudul

“Perancangan Aksi Mitigasi Risiko Kehalalan Dengan Metode House Of Risk Pada UMKM Makanan Di Kota Medan”. Pada penelitian tersebut dilakukan identifikasi seluruh aktivitas di UMKM Risol Ummu, pemetaan aktivitas, penentuan risk event, risk agent, perhitungan Agregate Risk Potential dan aksi mitigasi risiko pada kehalalan dengan metode HOR (House of Risk). Hasil penelitian menunjukkan bahwa terdapat 9 proses (process), risk event sebanyak 31 kegiatan, dan 26 buah risk agent. Risk agent terpilih berdasarkan lima nilai ARP tertinggi adalah bahan baku belum terdaftar di LPPOM MUI, peralatan dan mesin tidak dibersihkan terlebih dahulu sebelum digunakan, ketidaktelitian pihak pemasok terkait bahan baku yang dikirim, lingkungan kerja yang cenderung panas dan agak sempit membuat pekerja sulit berkonsentrasi, dan UMKM belum memiliki sistem informasi dan manajemen baik yang mempertimbangkan halal.

Aksi mitigasi risiko yang dihasilkan adalah melakukan pelatihan kepada pekerja tentang halal proses dan good manufacturing practices secara berkala, membuat sistem informasi dan manajemen yang baik dan mempertimbangkan halal, mengganti bahan baku dengan yang sudah tersertifikasi halal dari pemasok yang berbeda, merumuskan sejumlah aktivitas 5R disaat melakukan proses produksi, melakukan pembersihan peralatan dan mesin secara rutin untuk mencegah kontaminasi dengan najis, memperluas area produksi untuk mencegah

kontaminasi silang, dan membuat SOP mengenai proses produksi yang higienis.

Dengan mengetahui risiko dan penyebab risiko akan memudahkan dalam penanganan risiko yang berpengaruh pada kehalalan makanan.

Reza Agustian (2021) melakukan penelitian berjudul “Perancangan Aksi Mitigasi Risiko Halal Supply Chain di Bread Friend Bakery Dengan Metode House Of Risk (HOR) dan Pendekatan Supply Chain Operation Reference (SCOR). Penelitian tersebut bertujuan untuk merancang aksi mitigasi risiko kehalalan pada sistem supply chain Bread Friend Bakery dengan metode House of Risk (HOR). Penelitian tersebut dimulai dengan mengidentifikasi kejadian risiko, menganalisis sumber risiko yang berpotensi terhadap kehalalan produk, kemudian dilakukan rancangan aksi mitigasi risiko terhadap kehalalan produk tersebut.

Penelitian menggunakan metode Supply Chain Operations Reference (SCOR) untuk pemetaan aktivitas. Metode HOR digunakan untuk identifikasi, analisa, dan perancangan strategi mitigasi risiko. Penelitian dilakukan dengan cara observasi, wawancara, dan penyebaran kuesioner. Dari hasil penelitian diperoleh 14 sub proses, 21 risk event, 21 risk agent, dan 5 rancangan strategi mitigasi risiko yaitu : (1) Membersihkan peralatan setelah dipakai dan menjadwalkan maintenance, (2) Menerapkan aktivitas 5R pada seluruh karyawan, (3) Membuat SOP kerja mengenai produksi yang halal dan higienis, (4) Mencari supplier yang memahami konsep halal, (5) Menempatkan karyawan yang lebih teliti pada bagian penerimaan bahan baku.

Untuk menyusun risk event dan risk agent pada produksi UMKM Keripik Bawang yang menjadi objek kajian, dilakukan studi literatur dari 5 artikel diatas.

Risk event dan risk agent pada tiap artikel tersebut dijelaskan dalam Tabel 2.8.

sampai 2.12.

Tabel 2.8. Risk Event dan Risk Agent Ikm Tahu Bandung Sutra Risk Event pada IKM Tahu

Bandung Sutra

Risk Agent pada IKM Tahu Bandung Sutra Pengadaan bahan baku yang tidak

terdaftar di LPPOM MUI

Bahan baku belum terdaftar di LPPOM MUI

Bahan baku yang akan dipesan belum jelas kehalalannya

Ketidaktahuan status kehalalan bahan baku dari pemasok

Pelaksanaan proses produksi belum didukung oleh proses produksi yang halal

Belum ada intruksi kerja untuk setiap tahapan proses yang halal

Proses produksi belum mempunyai instruksi kerja untuk setiap tahapan proses yang halal

Keterbatasan fasilitas dan peralatan yang tersedia

Peralatan dan mesin yang digunakan belum dikhususkan untuk menyajikan produk halal

Penyimpanan bahan yang tidak bersih dan steril

Ketidaksesuaian bahan baku yang diterima

Ketidaktahuan pihak penerima terhadap bahan baku dari pemasok Bahan baku yang diterima

terkontaminasi dengan najis

Ketidaktelitian saat pengecekan bahan baku yang diterima

Penggunaan peralatan dan mesin tidak bersih dan steril dari kotoran hewan yang dapat menyebabkan najis

Tidak adanya pengecekan dan pembersihan peralatan dan mesin sebelum digunakan

Pada saat proses produksi

terkontaminasi dengan najis atau kotoran hewan yang jatuh dari atas

Kesalahan pada proses produksi yang menyebabkan kontaminasi

Penggunaan air yang terkena najis Belum adanya SOP produksi halal Air bibit terkontaminasi dengan najis

atau kotoran hewan

Keteledoran pekerja pada saat proses produksi

Penggunaan alat dan mesin berkarat

dan terkena najis Ruang produksi yang sempit Kesalahan proses produksi yang dapat

menyebabkan kontaminasi dengan najis

Ruang produksi kurang bersih dan proses produksi kurang higienis Kondisi lingkungan produksi tidak

bersih dan steril memungkinkan terjadinya kontaminasi dengan kotoran hewan yang dapat menyebabkan najis

Kurang teliti saat proses pengecekan produk akhir

Tabel 2.8. Risk Event dan Risk Agent Ikm Tahu Bandung Sutra (Lanjutan) Tidak ada layout dan alur proses

sehingga memungkinkan terjadi kontaminasi silang

Belum adanya pengemasan yang dapat mencegah kontaminasi

Produk jadi terkena najis Keterbatasan alat angkut Proses pengiriman berpotensi

terkontaminasi dengan najis

Alat transportasi pernah dipakai untuk barang yang belum jelas kehalalannya digunakan untuk barang yang najis Ketidaktelitian pihak pemasok terkait

bahan baku yang dikirim Terdapat najis pada bahan baku Fluktuasi permintaan tahu dari

pelanggan Tahu telah sampai pada masa

kadaluarsadan terdapat najis

Penyimpanan produk yang tidak terpisah dengan produk lain Produk terkontaminasi dengan benda

najis saat di retailer

Sumber : Jurnal Internet

Tabel 2.9. Risk Event dan Risk Agent IKM Sate Bandeng

Risk Event pada IKM Sate Bandeng Risk Agent pada IKM Sate Bandeng Pelaksanaan proses produksi belum

didukung oleh sistem administrasi yang baik yang mempertimbangkan halal

IKM belum memiliki sistem informasi dan manajemen baik yang

mempertimbangkan halal Produksi belum mempunyai instruksi

kerja untuk setiap tahapan proses yang mempertimbangkan halal

Keterbatasan fasilitas dan peralatan yang tersedia disaat produksi lebih banyak

Kegiatan pengadaan bahan baku tidak didukung dengan sistem administrasi yang mempertimbangkan halal baik seperti semua catatan pengadaan terdokumentasi dengan lengkap, sistematis, rapi, dan mudah ditelusuri

Penyimpanan bahan yang tidak bersih dan steril

Peralatan dan fasilitas penyajian belum dikhususkan untuk menyajikan produk halal

Ketidaktelitian saat pengecekan bahan baku yang diterima

Bahan terkontaminasi bahan yang najis

Lingkungan pasar yang kotor rentan terkontaminasi barang najis dan tidak jelas kehalalannya

Bahan baku yang diterima berpotensi kadaluwarsa (tidak fresh)

Tidak adanya pengecekan kebersihan sebelum digunakan