PENDAHULUAN

Latar Belakang

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Audit Judgement

- Pengertian Audit Judgement

- Proses Audit Judgement

- Tingkat Audit Judgement

- Faktor yang Mempengaruhi Audit Judgement

Menurut Nadhir v (Dewi Mustiasan audit judgment adalah pertimbangan pribadi atau sudut pandang auditor dalam menanggapi informasi yang mempengaruhi dokumentasi pendukung dan memberikan pendapat auditor atas laporan keuangan entitas. Dalam kaitannya dengan laporan keuangan, itu adalah penilaian bahwa auditor memutuskan akan mempengaruhi opini auditor atas kewajaran laporan keuangan Auditor memperhitungkan pentingnya dan risiko audit ketika merencanakan dan melaksanakan audit atas laporan keuangan berdasarkan pendapat Arens, et al.

Budaya Organisasi

- Pengertian Budaya Organisasi

- Elemen Budaya Organisasi

Definisi lain oleh Peterson dalam Soetopo menyatakan bahwa budaya organisasi meliputi keyakinan, ideologi, bahasa, ritual dan mitos. Budaya organisasi terdiri dari dua unsur utama, yaitu unsur yang bersifat idealis dan unsur yang bersifat perilaku (Sobirin) Asumsi dasar merupakan inti dari budaya organisasi, yang tidak dibahas baik oleh karyawan maupun manajer.

Kompetensi Auditor

- Pengertian Kompetensi Auditor

- Komponen Kompetensi Auditor

- Kategori Kompetensi Auditor

Menurut Fitrawansyah, untuk mendefinisikan kompetensi, seorang auditor harus memiliki keahlian di bidang audit dan memiliki pengetahuan yang cukup tentang bidang yang diaudit. Selain itu auditor dengan pengetahuan yang cukup luas akan lebih mudah mengikuti perkembangan yang semakin kompleks. Auditor harus memiliki pengetahuan umum untuk memahami entitas yang akan diaudit dan membantu dalam audit.

Kantor Akuntan Publik

Relationship, merupakan kategori kompetensi yang berhubungan dengan komunikasi dan bekerja sama dengan baik dengan orang lain serta memenuhi kebutuhan mereka. Kepemimpinan adalah kompetensi yang berkaitan dengan memimpin organisasi dan orang-orang untuk mencapai tujuan, visi, dan sasaran organisasi. Kantor akuntan Big Four mengaudit hampir semua perusahaan besar, baik di Amerika Serikat maupun di seluruh dunia, serta banyak perusahaan kecil.

Kantor Nasional menyediakan layanan yang sama dengan KAP Empat Besar dan bersaing langsung untuk mendapatkan klien. Beberapa KAP ini hanya memiliki satu kantor atau memiliki cabang, beberapa di antaranya berafiliasi dengan asosiasi KAP untuk berbagai sumber daya untuk hal-hal seperti informasi teknis dan pendidikan berkelanjutan. Kantor lokal kecil, yang hanya memiliki kurang dari 25 profesional di kantor yang hanya memiliki satu cabang.

Banyak kantor lokal kecil tidak melakukan audit, tetapi hanya memberikan layanan akuntansi dan pajak kepada klien mereka.

Penelitian Terdahulu

Penelitian ini bertujuan untuk mengetahui apakah kompetensi auditor, kompleksitas tugas dan self-efficacy berpengaruh terhadap audit judgment auditor Inspektorat Provinsi Sulawesi Selatan, baik secara parsial maupun simultan. Hasil penelitian ini menunjukkan bahwa kompetensi auditor dan kompleksitas tugas secara parsial berpengaruh terhadap audit judgment auditor Inspektorat Provinsi Sulawesi Selatan, namun variabel self-efficacy tidak berpengaruh signifikan. Penelitian ini bertujuan untuk mengetahui, menganalisis dan membuktikan secara empiris tentang Due Professional Care, Kompetensi, Pengalaman Kerja, Independensi dan Akuntabilitas terhadap Kualitas Audit pada KAP di Kota Medan.

Penelitian ini bertujuan untuk menguji dan menganalisis secara empiris pengaruh pengalaman dan kompetensi auditor terhadap penggunaan pertimbangan profesionalnya dalam mengevaluasi bukti audit. Penelitian yang dilakukan oleh Listiya Nuraini (2016) dengan judul penelitian “Pengaruh Independensi, Gaya Kepemimpinan dan Budaya Organisasi Terhadap Kinerja Auditor (Studi Empiris Pada Kantor Akuntan Publik Yogyakarta dan Solo)”. Penelitian ini bertujuan untuk mengetahui pengaruh independensi, gaya kepemimpinan dan budaya organisasi terhadap kinerja auditor, baik secara parsial maupun simultan.

Hasil penelitian ini menunjukkan bahwa secara parsial independensi, gaya kepemimpinan dan budaya organisasi berpengaruh terhadap kinerja auditor. Penelitian yang dilakukan oleh Akbar Bhahesti (2014) dengan judul penelitian “Analisis Pengaruh Budaya Organisasi dan Kepuasan Kerja terhadap Perilaku dan Penilaian Auditor (Studi Perbandingan antara BPK dan KAP)”. Penelitian ini bertujuan untuk menguji dan meningkatkan pemahaman tentang dampak budaya organisasi terhadap kepuasan kerja, pengaruh kepuasan kerja terhadap perilaku audit disfungsional, dan dampak budaya organisasi terhadap materialitas penilaian.

Selain itu, dilakukan pengujian untuk mengetahui perbedaan budaya organisasi antara BPK dan KAP, serta perbedaan kepuasan kerja, perilaku disfungsional audit dan penilaian materialitas antara auditor BPK dan KAP.

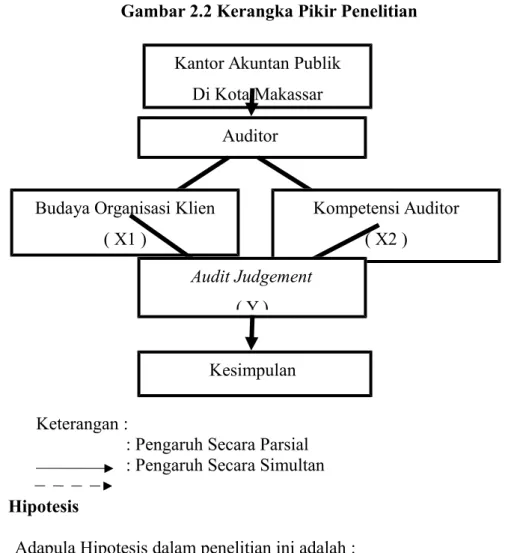

Kerangka Pikir

Hipotesis

METODE PENELITIAN

Lokasi dan Waktu Penelitian

Waktu penelitian dari persiapan hingga penyelesaian penulisan dilakukan selama 2 bulan, yaitu dari Desember 2018 hingga Februari 2019.

Populasi dan Sampel Penelitian

Metode Pengumpulan Data

Jenis dan Sumber Data

Data primer yaitu data yang diperoleh melalui hasil penelitian langsung dari responden yang berkaitan dengan objek penelitian. Dalam penelitian ini, penulis memperoleh data primer dengan menyebarkan kuesioner kepada responden mengenai pengaruh budaya organisasi klien dan kompetensi auditor terhadap opini audit.

Metode Analisis Data

- Uji Instrumen Penelitian

- Uji Asumsi Klasik

- Analisis Statistik Deskripsi

- Uji Regresi Linear Berganda

- Uji Hipotesis

- Kompetensi Auditor

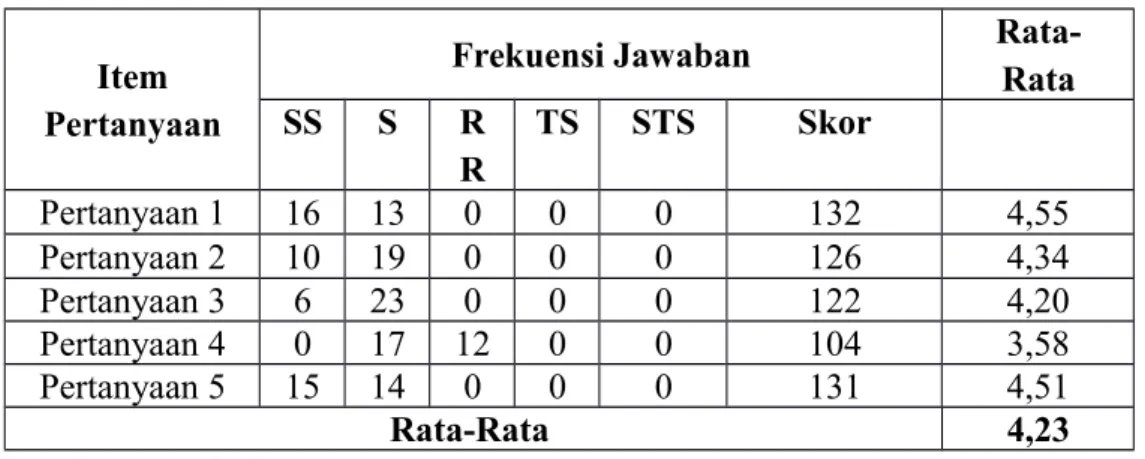

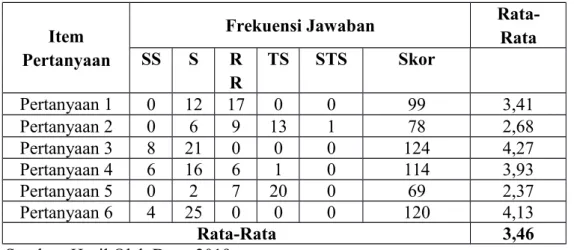

Secara teoritis terdapat pengaruh antara variabel independen yang terdiri dari budaya organisasi klien dan kompetensi auditor dengan variabel dependen yaitu audit judgment pada Kantor Akuntan Publik Kota Makassar. Berdasarkan data pada Tabel 4.8 di atas, skor total rata-rata tanggapan responden terhadap 5 pernyataan terkait budaya organisasi pelanggan adalah 3,67. Jadi, berdasarkan hasil ini bisa. dapat disimpulkan bahwa variabel budaya organisasi pelanggan berada pada klasifikasi tinggi.

Berdasarkan data pada Tabel 4.12 di atas terlihat bahwa hasil perhitungan nilai Toleransi variabel budaya organisasi klien dan kompetensi auditor adalah sebesar 0,411. Sedangkan hasil perhitungan nilai Variance Inflation Factor (VIF) budaya organisasi klien dan kompetensi auditor sebesar 2,433. Variabel bebas dalam penelitian ini adalah budaya organisasi klien (X1) dan kompetensi auditor (X2), sedangkan variabel terikatnya adalah penilaian audit (Y).

Nilai koefisien (ß2) pada variabel kompetensi auditor (X2) bertanda positif yaitu sebesar 0,567 yang berarti bahwa setiap perubahan variabel kompetensi auditor (X2) sebesar 1% akan meningkatkan audit judgment. Y) sebesar 0,567, dengan asumsi variabel budaya organisasi klien (X1) dianggap konstan. Berdasarkan hasil perhitungan secara parsial pengaruh budaya organisasi klien (X1) terhadap penilaian audit (Y) pada Kantor Akuntan Publik Kota Makassar diperoleh nilai thitung sebesar 2,809 dan ttabel. Karena nilai thitung lebih besar dari ttabel dengan signifikansi lebih kecil dari 0,05 maka dapat disimpulkan bahwa variabel budaya organisasi klien (X1) berpengaruh signifikan terhadap peringkat audit (Y) pada Kantor Akuntan Publik di Kota Makassar.

Berdasarkan perhitungan secara simultan dapat diketahui bahwa budaya organisasi klien (X1) dan kompetensi auditor (X2) berpengaruh terhadap audit judgment (Y). Budaya organisasi klien berpengaruh positif dan signifikan terhadap audit judgment pada Kantor Akuntan Publik di Kota Makassar. Hal ini menunjukkan bahwa budaya organisasi pelanggan merupakan salah satu faktor eksternal yang dapat mempengaruhi penilaian.

Sedangkan budaya organisasi klien dan kompetensi akuntan berpengaruh terhadap opini audit Kantor Akuntan Publik di Kota Makassar. Berdasarkan pernyataan adjusted R ternyata pengaruh budaya organisasi klien dan kompetensi auditor terhadap opini audit dijelaskan sebesar 0,781 atau 78,1%.

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum Lokasi Penelitian

Deskripsi Umum Responden

- Deskripsi Usia Responden

- Deskripsi Jenis Kelamin Responden

- Deskripsi Pendidikan Terakhir Responden

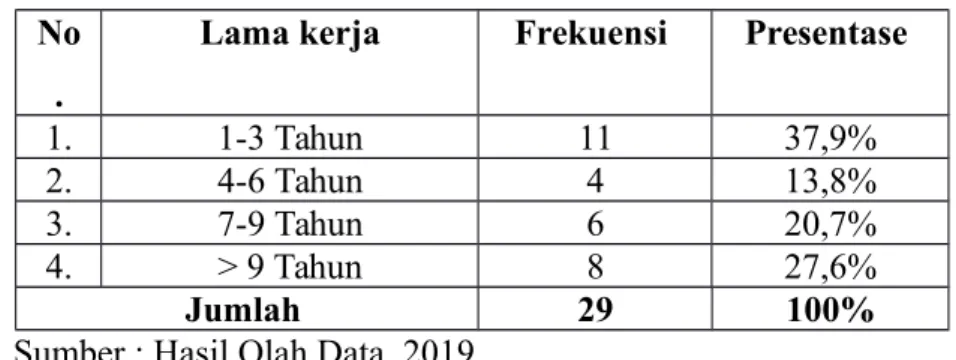

- Deskripsi Lama Kerja Responden

Data deskriptif disajikan agar dapat dilihat profil data penelitian dan hubungan yang ada antar variabel yang digunakan dalam penelitian. Berdasarkan data penelitian yang diperoleh dari penyebaran kuesioner, diperoleh data usia responden yang dapat dilihat pada tabel di bawah ini. Berdasarkan data tersebut dapat disimpulkan bahwa responden yang bekerja pada KAP di kota Makassar dominan pada kelompok umur 23-27 tahun yaitu sebanyak 10 orang (34,5%).

Berdasarkan data pada tabel 4.4 di atas terlihat bahwa tidak terdapat perbedaan yang signifikan pada jenis kelamin responden. Responden adalah laki-laki yaitu sebanyak 15 responden (51,7%) dari seluruh responden yang diteliti, sedangkan yang berjenis kelamin perempuan sebanyak 14 responden (32,7%) dari total responden yang digunakan untuk penelitian ini. Berdasarkan data penelitian yang diperoleh dari penyebaran kuesioner, diperoleh data pendidikan terakhir responden yang dapat dilihat pada tabel 4.3 di bawah ini.

Berdasarkan data pada tabel 4.5 di atas, terlihat dari 29 responden survei yang telah menyelesaikan pendidikan S1 terakhir (Strata 1). Berdasarkan data tersebut dapat disimpulkan bahwa mayoritas responden (akuntan) yang bekerja pada Kantor Akuntan Publik di Kota Makassar berpendidikan S1 (Strata 1), yaitu sebanyak 18 orang (62,1%) dari total jumlah responden di kantor akuntan publik ini. penyelidikan. Berdasarkan data pada Tabel 4.6 diatas tampak bahwa lama bekerja responden pada kantor akuntan publik di kota Makassar yaitu lama bekerja antara 1-3 tahun sebanyak 11 responden (37,9%) yaitu yang bekerja selama 4-6 tahun yaitu 4 responden (13,8%), yang bekerja 7-9 tahun sebanyak 6 responden (20,7%) dan yang bekerja ≥ 9 tahun sebanyak 8 orang.

Berdasarkan data diatas dapat disimpulkan bahwa mayoritas responden telah memenuhi kriteria pengalaman kerja yaitu 1-3 tahun.

Deskripsi Variabel Penelitian

- Audit Judgement

- Budaya Organisasi Klien

- Kompetensi Auditor

Dibandingkan dengan nilai Ftabel sebesar 3,37 pada taraf signifikansi 5%, nilai Fhitung lebih besar atau lebih besar dari Ftabel (46,280 > 3,37), sehingga hipotesis yang diajukan adalah “ada pengaruh antara budaya organisasi klien (X1) dengan kompetensi auditor (X2) sekaligus) atas opini audit (Y) pada Kantor Akuntan Publik di Kota Makassar”. Artinya semakin baik budaya organisasi klien diimplementasikan, semakin besar opini audit editor. Semakin baik budaya organisasi klien mendukung terlaksananya proses audit dengan baik, maka semakin baik kinerja auditor dalam hal ketersediaan informasi dan bukti yang diperoleh auditor publik dalam melakukan opini audit.

Selain itu, budaya organisasi klien yang kuat akan mendorong asesor untuk berpikir, bersikap dan bertindak sesuai dengan nilai-nilai organisasi yang meliputi profesionalisme, kepercayaan pada klien, ketertiban dan integrasi, sehingga kecocokan ini dapat mendorong asesor untuk meningkatkan kinerjanya. untuk yang lebih baik. Kemudian dalam hal pelaksanaan tugas, dimana evaluator akan melaksanakan tugasnya dengan benar, atau evaluator akan bekerja lebih baik jika budaya organisasi klien memberikan reward dan pola komunikasi yang baik. Karena budaya organisasi mempengaruhi pengaturan dan lingkungan organisasi, karakteristik budaya organisasi klien pasti akan mempengaruhi kinerja auditor, khususnya dalam menentukan perhatian audit.

Budaya organisasi harus konsisten dengan tindakan organisasi dalam perencanaan, tindakan, kepemimpinan dan penilaian dalam organisasi itu sendiri. Hasil penelitian ini didukung oleh hasil penelitian Jusmatang (2016) yang mengemukakan bahwa faktor budaya organisasi klien dapat mempengaruhi auditor dalam melakukan proses audit khususnya dalam membuat pertimbangan. Semakin baik budaya organisasi klien yang tercermin dari karakteristik budaya organisasi klien, kerjasama dengan auditor dan dukungan pelaksanaan proses audit, maka semakin baik pula kinerja auditor dalam hal membuat pertimbangan.

Selain budaya organisasi klien, kompetensi auditor merupakan kualifikasi yang dibutuhkan oleh seorang auditor untuk melakukan audit dengan baik dan benar. Semakin baik budaya organisasi klien mendukung kelancaran pelaksanaan proses audit, semakin baik pula kinerja yang dimiliki seorang auditor. Analisis pengaruh budaya organisasi dan kepuasan kerja terhadap perilaku dan penilaian auditor (Studi perbandingan antara BPK dan KAP).

Uji Validasi dan Reabilitas

- Uji Validasi

- Uji Reabilitas

Uji Asumsi Klasik

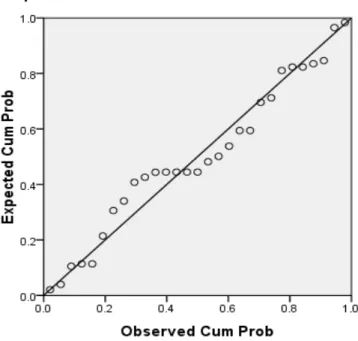

- Uji Normalitas

- Uji Multikolinearitas

- Uji Heteroskedastisitas

- Uji Parsial (Uji t)

- Uji Simultan (Uji F)

- Pengaruh Secara Parsial Antara Budaya Organisasi

- Pengaruh Secara Simultan Antara Budaya Organisasi

Menurut Rivai, budaya organisasi merupakan pedoman bagi karyawan dalam bersikap dan mengambil keputusan untuk mencapai tujuan organisasi. Akuntan sebagai ujung tombak dalam pelaksanaan tugas audit harus terus meningkatkan pengetahuan yang telah ada baik dalam bidang auditing maupun dalam bidang organisasi, sehingga organisasi klien dapat dipahami dengan baik dalam praktek. Kompetensi auditor berpengaruh positif dan signifikan terhadap opini audit pada Kantor Akuntan Publik di Kota Makassar.

PENUTUP

Kesimpulan

Saran