PENDAHULUAN

Latar Belakang

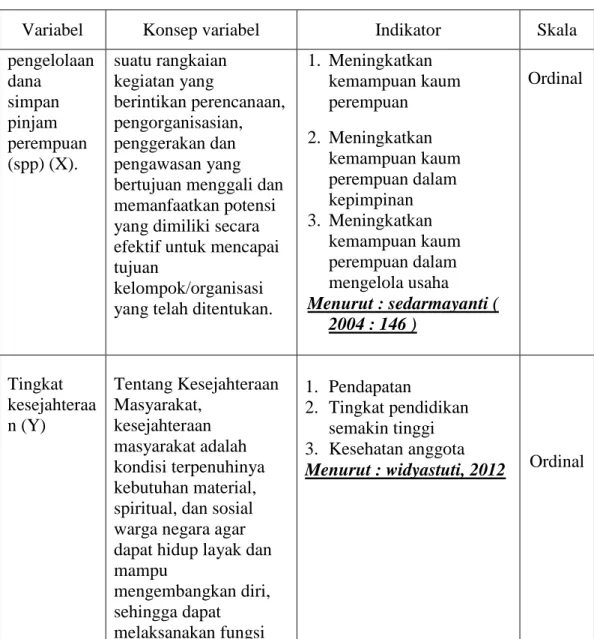

Kelompok Simpan Pinjam (KSP): adalah kelompok yang mempunyai kegiatan pengelolaan simpan pinjam dengan kelompok prioritas yang mempunyai anggota RTM; Dalam hal ini evaluasi terhadap kebijakan Simpan Pinjam Bagi Perempuan (SPP) dalam Program Nasional Pemberdayaan Masyarakat Pedesaan Mandiri di Desa Lanna Kecamatan Parangloe.

Rumusan Masalah

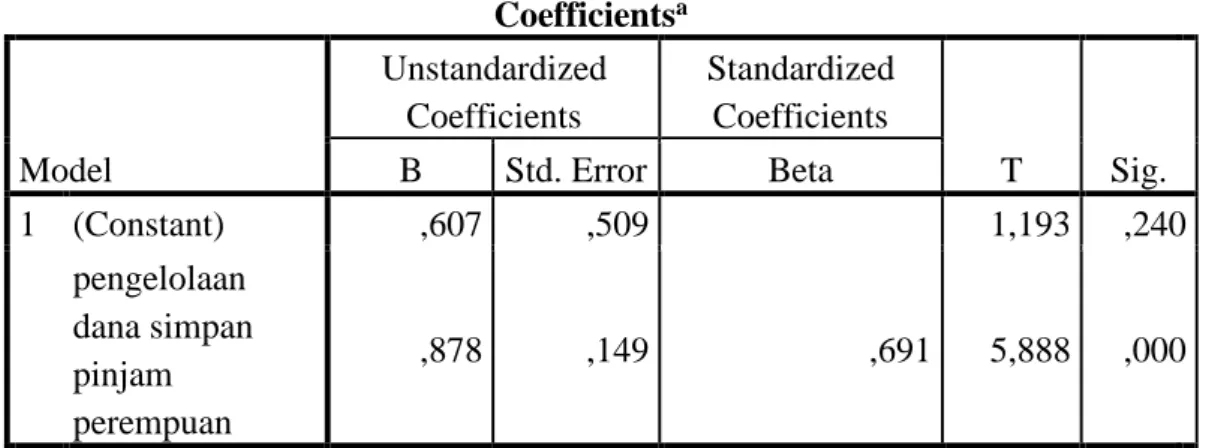

H0 = Tidak ada pengaruh pengelolaan dana simpan pinjam (SPP) perempuan terhadap tingkat kesejahteraan masyarakat di Kecamatan Lanna Kecamatan Parangloe Kabupaten Gowa. Berdasarkan output SPSS diketahui nilai signifikansi variabel pengelolaan simpan pinjam perempuan (X) sebesar 0,240 yang berarti tidak terjadi heteroskedastisitas pada variabel tingkat kesejahteraan (Y).

Tujuan dan Kegunaan Penelitian

TINJAUAN PUSTAKA

Landasan Teori

- Teori Pemberdayaan perempuan

- Teori Koperasi Simpan Pinjam

- Tujuan koperasi Simpan Pinjam

- Prinsip Utama Koperasi Simpan Pinjam

- Simpan Pinjam Bagi Perempuan

- Pengelolaan Dana Simpan Pinjam Perempuan

- Fungsi Manajemen Keuangan dan Fungsi Manajemen

- Tujuan Umum Tentang Kesejahteraan Masyarakat

Penelitian Terdahulu

Program SPP 2009 memberikan dampak positif dan signifikan bagi Program Hemat Efektivitas dalam meningkatkan kesempatan kerja peserta program. 2013 Besarnya pinjaman Dana Bergulir SPP tidak berpengaruh signifikan terhadap peningkatan pendapatan anggota kelompok SPP di Kecamatan V Koto Timur Kabupaten Padang Pariaman.

Kerangka Pemikiran

Hipotesis

METODE PENELITIAN

- Jenis Data dan Sumber Data

- Teknik Pengumpulan Data

- Teknik Analisis Data

- Definisi Operasionl

- Uji Instrumen

- Uji Asumsi Klasik

- Metode Analisis

- Uji Hipotesis

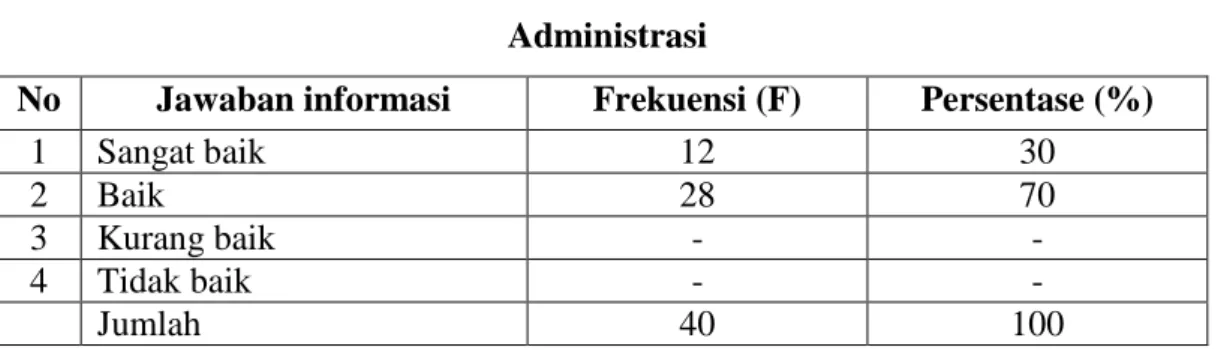

Dengan demikian, berdasarkan hasil survei pada tabel di atas, terlihat bahwa sebanyak 20 responden atau 50% menyatakan bahwa sosialisasi informasi tentang simpan pinjam (SPP) bagi perempuan sangat efektif, dan 20 responden atau 50 % menyatakan sosialisasi informasi simpan pinjam perempuan (SPP) efektif, dan tidak ada responden yang menyatakan sosialisasi informasi simpan pinjam perempuan kurang efektif, dan tidak ada responden yang menyatakan sosialisasi informasi simpan pinjam dan dana pinjaman untuk perempuan (SPP) dana simpan pinjam (SPP) tidak efektif. Sebagai contoh, hasil survei pada tabel di atas menunjukkan bahwa sebanyak 22 responden atau 55% menyatakan bahwa cara pengajuan dana simpan pinjam (SPP) bagi perempuan sangat mudah, dan 18 responden atau 37,5% menyatakan bahwa bahwa cara pengajuan dana simpan pinjam (SPP) perempuan mudah, dan tidak ada responden yang menyatakan bahwa pengajuan dana simpan pinjam (SPP) perempuan tidak mudah, dan tidak ada responden yang mengatakan mengajukan tabungan perempuan (SPP) simpan pinjam (SPP) memang tidak mudah. Sebagai contoh, hasil survei pada tabel di atas menunjukkan bahwa tidak kurang dari 12 responden atau 30% menyatakan bahwa pengelolaan kelompok simpan pinjam (SPP) perempuan sangat baik, dan 28 responden atau 70% menyatakan bahwa pengelolaan kelompok simpan pinjam (SPP) perempuan sangat baik, dan dana pinjaman (SPP) baik, dan tidak ada responden yang menyatakan bahwa pengelolaan simpan pinjam (SPP) perempuan tidak baik, dan tidak ada responden yang menyatakan bahwa administrasi simpan pinjam (SPP) perempuan kurang baik.

Makna dari tabel di atas menggambarkan bahwa proses pengembalian dana pada kelompok Simpan Pinjam Wanita berjalan lancar. Maka berdasarkan hasil penelitian pada tabel di atas menunjukkan bahwa sebanyak 21 responden atau 52,5% menunjukkan pelayanan pengelolaan kelompok Dana Simpan Pinjam (SPP) Perempuan. Signifikansi tabel di atas menggambarkan bahwa jumlah dana yang diberikan kepada kelompok Simpan Pinjam (SPP) Perempuan sangat memuaskan.

Arti dari tabel di atas menggambarkan bahwa peran manajer dalam mengatasi permasalahan pada kelompok simpan pinjam perempuan cukup efektif. Berdasarkan pengujian tabel 4.11 dapat disimpulkan bahwa pengaruh pengelolaan dana simpan pinjam perempuan terhadap tingkat kesejahteraan.

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum Penelitian

Desa Lanna merupakan ibu kota kecamatan Parangloe dan merupakan salah satu dari 2 kecamatan dan 5 desa yang ada di wilayah kecamatan Parangloe, terbentuk pada tahun 1980 berdasarkan Peraturan Menteri Dalam Negeri No. Nama desa Lanna berasal dari nama Karaeng Lanna, yang menurut legenda adalah seorang tokoh masyarakat. Perumusan visi Kecamatan Lanna dilakukan dengan pendekatan partisipatif yang melibatkan pemangku kepentingan di Kecamatan Lanna seperti pemerintah kecamatan, BPD, tokoh masyarakat, tokoh agama, lembaga masyarakat desa dan masyarakat kecamatan pada umumnya.

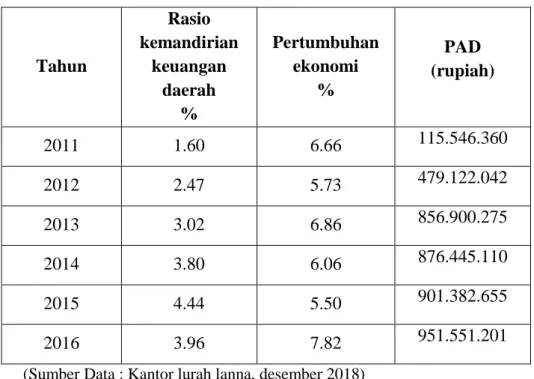

Meningkatkan pendapatan asli desa sebagai penggerak pengelolaan Tabel 4.1 Kondisi penduduk desa Lanna menurut kelompok umur. Namun dari tabel di atas terlihat bahwa sebagian besar (38,79)% belum bekerja/lainnya, sehingga tanggung jawab pemerintah untuk mengembangkan Desa Lanna menjadi desa maju sangat besar, dan mayoritas masyarakat yang sudah bekerja mayoritas (24,22%) atau sebanyak 775 orang berasal dari Desa Lanna. Data pada tabel 4.1.5 menunjukkan bahwa rasio kemandirian keuangan di wilayah Kecamatan Lanna memiliki trend atau pola yang meningkat setiap tahunnya meskipun pada tahun 2016 mengalami sedikit penurunan dari tahun 2015.

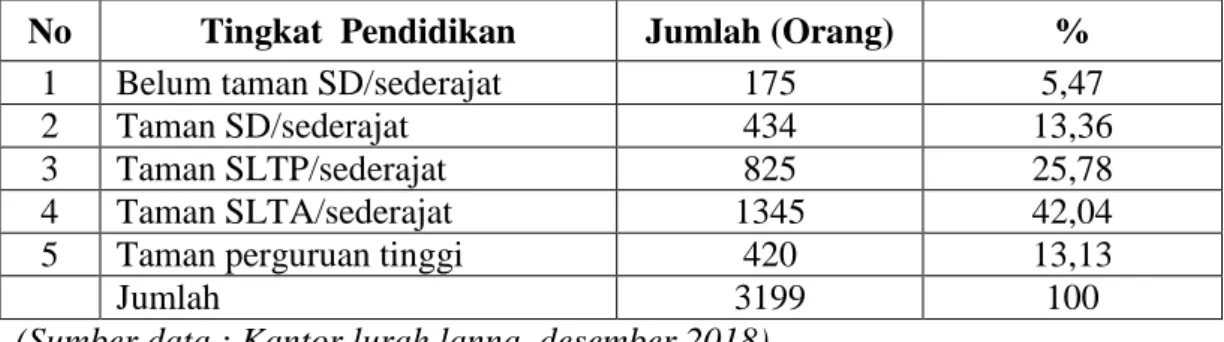

Pertumbuhan ekonomi biasanya memiliki pola pembangunan yang lebih efisien atau memiliki pola tahunan naik turun, Pendapatan Asli Daerah (PAD) desa Lanna meningkat setiap tahunnya. Di Kecamatan Lanna Parangloe Kabupaten Gowa tingkat pendidikan penduduk menunjukkan komposisi yang menunjukkan bahwa kesadaran masyarakat terhadap pendidikan cukup tinggi.

Identitas Responden

Berdasarkan hasil survei pada tabel di atas, maka terlihat bahwa tidak kurang dari 15 responden atau 37,5% menunjukkan bahwa pengetahuan responden tentang simpan pinjam (SPP) sangat berpengaruh bagi perempuan, dan 25 responden atau 62,5% % menyatakan responden terkait simpan pinjam (SPP) perempuan berpengaruh, dan tidak ada responden yang menyatakan pengetahuan responden tentang simpan pinjam (SPP) perempuan kurang berpengaruh, dan tidak ada responden yang menyatakan pengetahuan tentang menabung dan pinjaman perempuan (SPP) tidak berpengaruh. Makna dari tabel di atas menggambarkan bahwa pengetahuan tentang simpan pinjam (SPP) perempuan berpengaruh besar terhadap kepengurusan kelompok. Arti dari tabel di atas menggambarkan bahwa cara pengajuan dana simpan pinjam (SPP) perempuan sangat sederhana untuk kelompok simpan pinjam perempuan.

Arti dari tabel di atas menggambarkan bahwa strategi pelaksanaan penyaluran dana baik untuk kelompok simpan pinjam perempuan, dapat dilihat bahwa tabel di atas sangat penting untuk tingkat responden 75% sangat baik. Signifikansi tabel di atas menggambarkan peran pengelola dalam pelaksanaan penyaluran dana kelompok Simpan Pinjam Wanita yang efektif. Signifikansi dari tabel di atas menggambarkan bahwa proses pencairan dana baik untuk kelompok Simpan Pinjam Wanita.

Signifikansi dari tabel di atas menunjukkan bahwa pelayanan pengelolaan Simpan Pinjam (SPP) Perempuan sangat baik untuk Simpan Pinjam Perempuan. Dengan demikian berdasarkan hasil penelitian pada tabel di atas dapat diketahui bahwa sebanyak 11 responden atau 27,5% menyatakan jumlah dana yang dialokasikan pada kelompok simpan pinjam (SPP) sangat memuaskan, 29 responden atau 72,5% menyatakan jumlah dana Dana yang dialokasikan pada kelompok Simpan Pinjam (SPP) memuaskan, dan tidak ada responden yang menyatakan jumlah dana yang dialokasikan pada kelompok Simpan Pinjam (SPP) tidak memuaskan, dan tidak ada responden yang menyatakan jumlahnya dana cukup memuaskan.

Pengawasan

Pengambilan Tindakan Kereksi Bila Diperlukan

Dengan demikian berdasarkan hasil penelitian pada tabel di atas dapat diketahui bahwa sebanyak 5 responden atau 12,5% menyatakan bahwa kinerja perusahaan pengelola simpan pinjam (SPP) dalam pengawasan dan pengendalian sangat optimal, dan 35 responden atau 87,5% menyatakan bahwa kinerja Perusahaan Pengelola Simpan Pinjam (SPP) dalam pengawasan dan penertiban sudah optimal, namun tidak ada responden yang menyatakan bahwa kinerja Perusahaan Pengelola Simpan Pinjam (SPP) dalam pengawasan dan penertiban kurang optimal . dan tidak ada responden yang menyatakan bahwa kinerja pengelola simpan pinjam (SPP) dalam pengawasan dan pengendalian belum optimal. Pentingnya tabel di atas menggambarkan bahwa kinerja perusahaan pengelola simpan pinjam (SMP) dalam pengawasan dan pengendalian sudah optimal. Dengan demikian berdasarkan hasil penelitian pada tabel di atas dapat diketahui bahwa sebanyak 10 responden atau 25% menyatakan bahwa masalah pengeluaran dana pada kelompok simpan pinjam perempuan sangat bermasalah, sedangkan 30 responden atau 75% menyatakan bahwa masalah pengeluaran dana pada kelompok simpan pinjam perempuan bermasalah, kelompok simpan pinjam perempuan, sedangkan tidak ada responden yang menyatakan masalah penggunaan dana simpan pinjam perempuan tidak masalah, dan tidak ada responden yang menyatakan tidak ada masalah. adalah masalah penggunaan dana dalam kelompok simpan pinjam perempuan. kelompok pinjaman tidak bermasalah.

Signifikansi dari tabel di atas menunjukkan bahwa masalah pemanfaatan sumber daya pada kelompok simpan pinjam perempuan bermasalah karena masyarakat tidak memahami apa yang mereka dapatkan. Dengan demikian berdasarkan hasil penelitian pada tabel di atas dapat diketahui bahwa sebanyak 9 responden atau 22,5% menyatakan bahwa pelatihan penggunaan dana dalam penyelesaian masalah pada kelompok simpan pinjam perempuan sangat diperlukan, dan 31 responden atau 77,5% siapa. Pentingnya tabel di atas menggambarkan bahwa pelatihan penggunaan dana dalam memecahkan masalah pada kelompok simpan pinjam perempuan harus dilakukan agar tidak ada lagi masalah.

Dari hasil tersebut dapat disimpulkan bahwa jawaban responden pada kategori pengelolaan data simpan pinjam perempuan berada pada interval keempat (di antara interval skor yaitu tinggi. Dari jawaban responden pada pengelolaan data simpan pinjam, perempuan setuju yang artinya mereka lebih menyukai responden yang tertarik untuk meningkatkan kemampuan mereka dalam mengelola program simpan pinjam Pinjaman seorang wanita di distrik Lanna.

Hasil Uji Validitas Dan Reliabilitas Data

Berdasarkan nilai uji validitas item-item instrumental untuk semua variabel tersebut di atas, dapat disimpulkan bahwa data dari kuesioner yang digunakan peneliti dalam penelitian adalah representatif. Berdasarkan nilai uji reliabilitas item instrumen untuk semua variabel di atas, dapat disimpulkan bahwa data angket yang digunakan peneliti dalam penelitian adalah reliabel, dalam arti lulus uji instrumen dengan menggunakan uji reliabilitas. .

Hasil Uji Asumsi Klasik

Uji heteroskedastisitas dilakukan dengan uji Glesjer, artinya Glesjer mengusulkan untuk meregresi nilai absolut residual variabel bebas dengan persamaan regresi. Dalam uji heteroskedastisitas dikatakan bahwa jika nilai signifikansi (Sig.) > 0,05 maka tidak terjadi gejala Heteroskedastisitas.

Pembahasan

Koefisien regresi X sebesar 0,878 artinya pengelolaan dana simpan pinjam (X) berpengaruh positif terhadap tingkat kesejahteraan (Y). H1 = Terdapat pengaruh pelaksanaan program simpan pinjam bagi perempuan terhadap tingkat kesejahteraan masyarakat di Kecamatan Lanna Kecamatan Parangloe Kabupaten Gowa. Berdasarkan tabel pengelolaan dana simpan pinjam (X) dengan thitung. 5,888) > tabel (1,993) dan nilai signifikansi 0,000 < 0,05 sehingga terbukti variabel pengelolaan dana simpan pinjam berpengaruh positif dan signifikan terhadap tingkat kesejahteraan, sehingga pada tingkat kepercayaan 95% hipotesis dinyatakan sebagai Ha diterima dan H0 ditolak.

Berdasarkan nilai R square (R2) dapat dikatakan bahwa 47,7% variasi tingkat kesejahteraan dapat dijelaskan oleh pengelolaan dana simpan pinjam, dan variasi tingkat kesejahteraan tidak dapat dijelaskan oleh pengelolaan dana simpan pinjam, namun dapat dijelaskan dengan fakta-fakta lain yang terlewatkan oleh penelitian. Tingkat pendidikan masyarakat mempengaruhi pendapat masyarakat tentang perencanaan dan pemantauan pelaksanaan serta hasil evaluasi Program Simpan Pinjam (SPP) Perempuan oleh masyarakat. Perencanaan program dana SPP yang dilakukan oleh pengelola SPP sesuai dengan pendapat masyarakat penerima dana SPP, dapat disimpulkan bahwa kinerja pengelola dalam mengatasi permasalahan dalam perencanaan ini cukup baik, karena telah ditetapkan tujuan cukup sesuai dengan masyarakat dan dalam proses pengajuan, masyarakat tidak memiliki masalah mengikuti perencanaan.

Pengawasan yang dilakukan pengelola cukup baik menurut pendapat masyarakat sehingga perlu diberikan pelatihan dan pembinaan dalam pengembangan usahanya guna mengembangkan usaha masyarakat. Masyarakat harus dapat bekerjasama dengan pengelola agar hasil yang ingin dicapai sesuai dengan tujuan yang telah direncanakan sebelumnya.

PENUTUP

Kesimpulan

Pelaksanaan program SPP yang dilakukan oleh pengelola di Kecamatan Lanna, Kecamatan Parangloe, Kabupaten Gowa sangat baik dilakukan oleh. Pemantauan dan pengawasan merupakan rangkaian kegiatan yang harus dilakukan oleh para pelaku pengelola SPP, yaitu anggota SPP, masyarakat, pejabat pemerintah di berbagai tingkatan, konsultan, fasilitator, LSM, dll.

Saran