94

Lampiran 1

No Anggaran

Penjualan

Anggaran

Pengembangan Total Penjualan Laba Bersih

1 21,756,000 13,371,000 31,403,234,549 351,272,950

2 20,400,000 21,300,000 36,659,798,088 258,993,986

3 24,200,000 19,500,000 27,148,099,786 275,470,377

4 21,450,000 23,000,000 42,196,131,772 370,913,742

5 6,500,000 6,500,000 2,258,585,000 122,065,592

6 21,530,000 19,800,000 14,208,507,805 316,780,758

7 3,446,000 2,815,000 8,436,373,620 62,921,311

8 19,350,000 18,450,000 23,581,337,187 331,224,271

9 5,250,000 7,500,000 25,152,657,213 434,545,337

10 19,245,000 17,500,000 41,769,381,307 675,185,830

11 22,100,000 15,000,000 33,659,687,410 358,738,197

12 23,530,000 22,100,000 38,840,503,792 553,025,635

13 19,500,000 16,100,000 15,021,442,025 410,655,455

14 19,450,000 15,800,000 31,505,915,477 387,448,571

15 7,500,000 8,000,000 2,459,912,500 142,792,916

16 14,500,000 15,000,000 8,709,554,806 415,692,622

17 5,200,000 4,500,000 13,120,473,676 167,549,275

18 14,000,000 15,000,000 14,862,960,000 437,821,489

19 18,000,000 22,500,000 25,603,120,070 802,313,384

20 20,500,000 21,500,000 43,446,330,076 921,887,438

21 24,000,000 16,500,000 39,746,747,611 378,073,707

22 16,350,000 15,750,000 35,552,031,354 752,678,438

23 15,275,000 14,300,000 14,333,288,812 412,713,252

24 18,750,000 18,000,000 42,087,195,829 630,800,118

25 8,200,000 8,500,000 3,014,740,000 171,191,189

26 16,550,000 16,250,000 9,560,941,186 464,021,483

27 7,500,000 6,750,000 17,890,579,527 181,819,429

28 15,600,000 16,200,000 22,387,292,650 606,551,306

29 19,750,000 25,300,000 32,334,238,912 861,884,875

30 28,450,000 30,000,000 65,125,910,188 1,913,507,694

Lampiran 2

Hasil Output SPSS Sebelum Moderasi

Hasil Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

X1 X2 Y

N 30 30 30

Normal Parametersa,b

Mean 16594400.0000 15759533.3333 472351354.2333

Std. Deviation 6609463.07277 6417033.20500 350937079.39734

Most Extreme Differences

Absolute .161 .153 .209

Positive .131 .104 .209

Negative -.161 -.153 -.126

Kolmogorov-Smirnov Z .883 .837 1.147

Asymp. Sig. (2-tailed) .417 .485 .144

a. Test distribution is Normal.

96 Uji Multikolinearitas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

X1 .214 4.674

X2 .214 4.674

a. Dependent Variable: Y

Hasil Uji Durbin-Watson

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

1 .741a .549 .516 244253521.62730 1.497

a. Predictors: (Constant), X2, X1

b. Dependent Variable: Y

Goodness of Fit

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .741a .549 .516 244253521.62730

a. Predictors: (Constant), X2, X1

b. Dependent Variable: Y

Uji Regresi Berganda

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta

1

(Constant) -96000966.435 124357960.115 -.772 .447

X1 -22.009 14.837 -.415 -1.483 .150

X2 59.239 15.282 1.083 3.876 .001

a. Dependent Variable: Y

Uji Signifikansi Secara Simultan (Uji F)

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 1960734040843983620.000 2 980367020421991810.000 16.433 .000b Residual 1610814136338068220.000 27 59659782827335864.000

Total 3571548177182051800.000 29

a. Dependent Variable: Y

98

Lampiran 3

Hasil Output SPSS Setelah Moderasi

Hasil Uji Kolmogorov-Smirnov

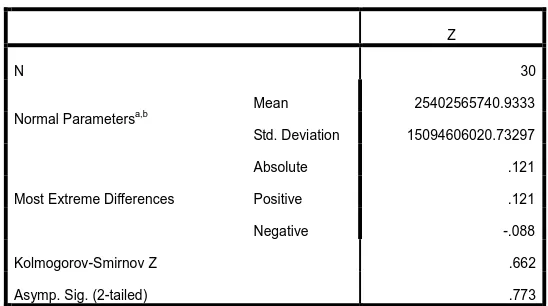

One-Sample Kolmogorov-Smirnov Test

Z

N 30

Normal Parametersa,b

Mean 25402565740.9333

Std. Deviation 15094606020.73297

Most Extreme Differences

Absolute .121

Positive .121

Negative -.088

Kolmogorov-Smirnov Z .662

Asymp. Sig. (2-tailed) .773

a. Test distribution is Normal.

b. Calculated from data.

Uji Multikolinearitas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

X1 .195 5.131

X2 .203 4.915

Z .438 2.286

a. Dependent Variable: Y

Hasil Uji Durbin-Watson

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

1 .823a .678 .641 210333788.97888 1.676

a. Predictors: (Constant), Z, X2, X1

100 Uji Regresi Moderasi

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta

1

(Constant) -50927080.455 107995581.053 -.472 .641

X1 -34.895 13.386 -.657 -2.607 .015

X2 49.603 13.494 .907 3.676 .001

Z .013 .004 .543 3.227 .003

a. Dependent Variable: Y

Goodness of Fit

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .823a .678 .641 210333788.97888

a. Predictors: (Constant), Z, X2, X1

b. Dependent Variable: Y

Uji Signifikansi Parameter Individual (Uji t)

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta

1

(Constant) 308823979.787 184445034.954 1.674 .106

X1 -13.158 12.669 -.248 -1.039 .309

Z -.003 .010 -.118 -.268 .791

X1Z 9.169E-010 .000 1.065 2.006 .055

a. Dependent Variable: Y

Uji Signifikansi Parameter Individual (Uji t)

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta

1

(Constant) 245386654.806 147518408.530 1.663 .108

X2 -.762 10.783 -.014 -.071 .944

Z -.011 .007 -.453 -1.530 .138

90 DAFTAR PUSTAKA

Adisaputro, Gunawan dan Marwan Asri. 2003. Anggaran Perusahaan. Cetakan Pertama. Yogyakarta: BPFE.

Adisaputro, Gunawan dan Yunita Anggarini. 2007. Anggaran Bisnis. Cetakan Pertama. Yogyakarta: UPP STIM YKPN.

Al’amin, Soffa Fauzia. 2012. Pengaruh Biaya Produksi Variabel Terhadap Laba

Perusahaan (Studi Kasus Pada PT. Bineatama Kayone Lestari Tasikmalaya). Tasikmalaya: Universitas Siliwangi

Dani, Surya Wulan. 2006. Analisis Pengaruh Biaya Produksi dan Penjualan Air

Bersih terhadap Laba Kotor pada PDAM Tirtanadi. Medan: USU

Darsono dan Purwanti. 2010. Penganggaran Perusahaan. Edisi 2. Mitra Wacana

Media: Jakarta

Dharmanegara, Ida Bagus Agung. 2010. Penganggaran Perusahaan : Teori dan

Aplikasi. Edisi Pertama. Yogyakarta: Graha Ilmu

Dessler, Gary. 2006. Manajemen Sumber Daya Manusia. Edisi Kesepuluh. Jakarta:

PT.Indeks Puri Media Kembangan

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan SPSS, Edisi Keempat. Semarang: Badan Penerbit Universitas Diponegoro.

Hanum, Zulia. 2009. Pengaruh Hutang Terhadap Laba Usaha Pada Pusat

Penelitian Karet Tanjung Morawa Sumatera Utara. Medan: UMN

Alwashliyah

Harahap, Sofyan Syafri. 2011. Teori Akuntansi, Edisi Revisi. Medan: Rajawali Press.

Hardiana, Prasanti. 2004. Mengolah Data Statistik Dengan Menggunakan SPSS.

Bandung: UNIKOM

Hardianto, Rika Kharlina Ekawaty, Cherrya Dhia Wenny. 2013. Pengaruh

Penetapan Tingkat Suku Bunga Deposito dan Kredit Mikro Terhadap Laba Perusahaan Pada PT. Bank Rakyat Prabumegah Kencana. Palembang:

STIE MDP

Haruman, Tendi, Sri Rahayu. 2007. Penyusunan Anggaran Perusahaan, Edisi Kedua. Yogyakarta: Graha Ilmu

Herawati, Jajuk dan Sunarto. 2004. Anggaran Perusahaan. Cetakan Pertama. Yogyakarta: AMUS dan UST Press.

Itasabella. 2011. Analisis Rasio Keuangan Dalam Memprediksi Pertumbuhan

Laba Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia. Medan:

USU

Jackson, Susan E, Randall S Schuler dan Steve Werner, 2011. Pengelolaan

Sumber Daya Manusia, Edisi Kesepuluh. Jakarta: Salemba Empat.

Kotler, Amstrong. 2010. Principles Of Marketing. Edisi Ketigabelas. New Jersey. Upper Saddle River: Pearson Prentice Hall.

Kaswan. 2011. Pelatihan dan Pengembangan Untuk Meningkatkan Kinerja SDM, Edisi Satu. Bandung: Alfabeta

Mondy, R. Wayne. 2009. Manajemen Sumber Daya Manusia, Edisi Kesepuluh. Jakarta: Erlangga.

Munandar, M. 2007. Budgeting Penganggaran, Perencanaan Lengkap untuk

Membantu Manajemen. Jakarta: PT. Grafindo Persada

Nafarin, M. 2009. Penganggaran Perusahaan, Edisi Keitga. Jakarta: Salemba Empat

Nawawi, Hadari. 2008. Perencanaan Sumber Daya Manusia: Untuk Bisnis Yang

92

Nasution, Beti. 2010. Manajemen Sumber Daya Manusia Strategis, Cetakan Pertama. Medan: Fisip USU Press

Nur Indriantoro. 2002. Metodologi Penelitian Bisnis untuk Akuntansi dan

Manajemen. Cetakan 2. Yogyakarta: BPFE

Octarizza. 2006. Pengaruh Anggaran Penjualan dan Biaya Operasional sebagai

Alat Perencanaan dan Pengendalian Laba pada PT. Rajawali Nusindo

Cabang Medan. Medan: USU

Pebriyanti. 2013. Pengaruh Efisiensi Biaya Operasional terhadap Laba Bersih

Dengan Perputaran Persediaan Sebagai Variabel Pemoderasi. Tanjung

Pinang: UMRAH

Rowley, Jenifer. 2005. The Four Cs of Customer Loyalty. University of Wales,

UK: Emerald Group Publishing Limited.

Simamora, Henry. 2003. Manajemen Sumber Daya Manusia. Yogyakarta: STIE

YKPN Yogyakarta

Siregar, Ir. Syofian. 2013. Metode Penelitian Kuantitatif Dilengkapi Dengan

Perhitungan Manual dan SPSS. Jakarta: Kencana.

Sitepu, Karianto. 2014. Pengaruh Penjualan Kredit Terhadap Penjualan Sepeda

Motor Pada PT. Capella Dinamik Nusantara Kutacane. Medan:

Universitas Sumatera Utara

Sitorus, Ayuning Untari. 2011. Pengaruh Rasio Keuangan Terhadap Pertumbuhan

Laba Pada Perusahaan Asuransi Yang Terdaftar DI BEI. Medan:

Universitas Sumatera Utara

Stice, Earl K, James D. Stice, K. Fred Skousen. 2009. Akuntansi Intermediette, Edisi Keenam Belas, Buku 1. Jakarta: Salemba Empat

Sugiyono. 2005. Metode Untuk Penelitian Bisnis, Edisi Dua Belas. Badung: CV. Alfabeta

Sugiyono. 2012. Memahami Penelitian Kuantitatif Kualitatif dan R&B. Bandung: Alfabeta.

Tjiptono, Fandy. 2008. Strategi Pemasaran. Edisi Ketiga. Yogyakarta: CV. Andi Offset.

Werther, B William dan Davis Keith. 2009. Human Resources and Personnel

Management. New York: Mc. Graw Hill International

Wild, John, K.R. Subramyam, dan Robert F. Hasley. 2005. Analisis Laporan

Keuangan. Edisi Delapan, Buku Kesatu. Jakarta: Salemba Empat.

Link Website:

46 BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian asosiatif dengan hubungan

kausal. Karena tujuan penelitian ini adalah untuk menjelaskan hubungan sebab

akibat dalam bentuk pengaruh antara variabel melalui pengujian hipotesis.

Menurut Erlina dan Mulyani (2007:34) peneliti menggunakan variabel moderasi

atau moderator untuk melihat apakah hubungan antara variabel independen dan

variabel dependen dipengaruhi oleh variabel tersebut.

3.2. Populasi dan Sampel Penelitian

Menurut Sugiyono (2012: 115) populasi adalah wilayah generalisasi yang

terdiri atas obyek atau subyek yang mempunyai kualitas dan karakterisitik tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Populasi dalam penelitian ini data yang diperoleh dari dealer sepeda motor di

Sumatera Utara.

Sampel merupakan bagian dari jumlah atau karakteristik yang dimiliki oleh

populasi yang diambil untuk keperluan penelitian. Teknik pengambilan sampel

yang digunakan adalah purposive sampling, yaitu teknik dalam menentukan

sampel sesuai dengan tujuan tertentu.

Adapun kriteria sampel yang digunakan, antara lain:

1. Dealer sepeda motor di Sumatera Utara yang memiliki laporan keuangan

tahunan tahun 2012-2014.

2. Dealer sepeda motor di Sumatera Utara yang laporan keuangannya tidak

merugi.

Berdasarkan kriteria tersebut, maka sampel dalam penelitian ini dapat dilihat dari

tabel berikut.

Tabel 3.1

Sampel Dealer Sepeda Motor di Sumatera Utara

No Nama Perusahaan

1 CV. Aneka Teknik

2 PT. Bintang Utama Motor

3 CV. Wahana Lestari

4 CV. Panca Prima Pribadi

5 CV. Deli Mitra Lestari

6 UD. Honda Kita

7 UD. Cantik Motor

8 PT. Panca Niaga Motor

9 PT. Panca Jaya Motor

48 3.3 Jenis Data

Jenis data yang dikumpulkan dan digunakan terdiri dari:

1. Data primer adalah data yang diperoleh secara langsung dari perusahaan yaitu

data dari dealer sepeda motor di Sumatera Utara yang telah memenuhi kriteria

tertentu.

2. Data sekunder adalah data yang diperoleh melalui studi dokumen baik dari

buku, jurnal, dan situs internet untuk mendukung penelitian.

3.4 Metode Pengumpulan Data

Pada penelitian ini, pengumpulan data dilakukan dengan mengumpulkan

informasi atau data primer yang didapatkan langsung dari dealer sepeda motor di

Sumatera Utara berupa anggaran pelatihan dan anggaran pengembangan serta

laporan laba rugi tahun 2012-2014.

3.5 Batasan Operasional

Atas pertimbangan-pertimbangan efisiensi, minat, keterbatasan waktu,

tenaga, dan pengetahuan peneliti, maka peneliti melakukan beberapa batasan

konsep terhadap penelitian yang akan diteliti, yaitu diantaranya:

1. Penelitian ini dibatasi hanya selama 3 tahun yaitu dari tahun 2012-2014.

2. Penelitian ini dilakukan hanya terbatas pada perusahaan yang mau laporan

keuangannya dipublikasikan.

3.6 Defenisi Operasional 3.6.1 Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi atau yang menjadi

akibat, karena adanya variabel bebas (Sugiyono 2007:59). Variabel dependen

dalam penelitian ini adalah laba. Laba merupakan salah satu alat pengukuran

kinerja suatu perusahaan.

3.6.2 Variabel Independen

Variabel independen atau variabel bebas adalah variabel yang dapat

mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan

yang positif maupun negatif bagi variabel dependen lainnya. Berikut variabel

independen yang digunakan dalam penelitian.

1. Anggaran Pelatihan

Pelatihan merupakan salah satu faktor penunjang meningkatnya kinerja

karyawan, dengan semakin sering dan rutin pelatihan diadakan, maka semakin

tinggi kinerja karyawan yang berhasil. Namun, dalam melaksanakan pelatihan

baik, perlu perencanaan yang baik. Maka perlu disusun anggaran biaya dalam

50

2. Anggaran Pengembangan

Pengembangan menjadi salah satu faktor penunjang meningkatnya kinerja

perusahaan pada saat yang akan datang, karena pengembangan lebih

berorientasi terhadap pelatihan jangka panjang perusahaan. Pelatihan untuk

pengembangan juga harus dilakukan sesering mungkin dan rutin, agar

pelatihan untuk pengembangan dapat terlaksana dengan baik maka perlu

disusun anggaran biaya untuk pengembangan karyawan dalam setahun.

3.6.3 Variabel Moderasi

Variabel moderating didefenisikan sebagai variabel yang dapat memperkuat

atau memperlemah hubungan langsung antara variabel independen dan variabel

dependen. Pada penelitian ini kinerja menjadi variabel moderating. Kinerja

diharapkan dapat mempengaruhi hubungan antara anggaran pelatihan dan

pengembangan.

3.7 Skala Pengukuran Variabel

Tabel 3.2

Skala Pengukuran Variabel

Variabel Pengukuran Skala

Anggaran Pelatihan Jumlah dana yang

dialokasikan oleh perusahaan

Rasio

Anggaran Pengembangan

Jumlah dana yang dialokasikan oleh perusahaan

Rasio

Laba Pendapatan

operasional – biaya operasional

Rasio

Kinerja Total penjualan Rasio

3.8 Metode Analisis Data

Seluruh data yang sudah terkumpul selanjutnya dianalisis dengan

menggunakan metode analisis statistik dengan menggunakan persamaan regresi

berganda. Analisis data dilakukan dengan bantuan SPSS versi 20. Model regresi

berganda adalah teknik analisis yang menjelaskan hubungan antara variabel

dependen dengan beberapa variasi independen (Sugiyono 2004:271).

Model penelitian tersebut digunakan untuk mengetahui pengaruh anggaran

pelatihan dan anggaran pengembangan terhadap laba perusahaan dengan kinerja

52 3.8.1 Statistik Deskriptif

Menurut Ghozali (2006:19), statistik deskriptif memberikan gambaran atau

deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian,

maksimum, minimum, sum, rage, kurtois, dan skewness (kemencengan distribusi)

3.8.2 Uji Asumsi Klasik

Asumsi klasik adalah asumsi yang mendasari analisis regresi dengan tujuan

mengukur asosiasi atau keterikatan antar variabel bebas. Terdapat empat

pengujian terkait uji asumsi klasik yaitu uji normalitas data, uji multikolinearitas,

uji heteroskedasitas, dan uji autokorelasi.

3.8.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi

variabel pengganggu atau residual memiliki distribusi normal. Model regresi yang

baik memiliki distribusi data normal atau mendekati normal. Untuk mendetek=si

apakah variabel residual berdistribusi normal atau tidak, yaitu dengan analisis

grafik. Sedangkan normalitas suatu variabel umumnya dideteksi dengan uji

statistik nonparametric kolmogrof – smirnov (K-S). Suatu variabel dikatakan

terdistribusi normal jika nilai signifikansinya > 0,05.

3.8.2.2 Uji Multikolonieritas

Uji Multikolonieritas bertujuan untuk mengetahui apakah dalam model

regresi ditemukan adanya korelasi antar variabel bebas (independen). Model

regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen.

3.8.2.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain. Jika variance dan residual satu pengamatan ke pengamatan

lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut

Heteroskedastisitas. Salah satu cara untuk mendeteksi adanya gejala

heteroskedastisitas dalam model regresi adalah dengan melihat nilai Lagrange

Multiplier (LM Test). Nilai LM didapat dari hasil perkalian antara R2 dengan

jumlah sampel dalam penelitian (N). Jika nilai LM > Chi Square maka dalam

model regresi mengalami gejala heteroskedastisitas, sedangkan jika nilai LM <

nilai Chi Square maka dalam model regresi tidak mengalami gejala

54 3.8.2.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi

linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi maka dinamakan

ada problem autokorelasi.

3.8.3 Analisis Regresi Berganda

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi

berganda untuk mengetahui pengaruh anggaran pelatihan dan anggaran

pengembangan terhadap kinerja dengan model sebagai berikut:

(i) Y = α + β1X1 + β2X2 + β3 X1.X3 + β4 X2.X3 + e

Keterangan:

Y = Laba

X1 = Anggaran Pelatihan

X2 = Anggaran Pengembangan

X3 = Kinerja

a = konstanta

e = standar error

Pengujian hipotesis dalam penelitian ini menggunakan alat statistik Statistical

Package For The Social Science (SPSS). SPSS adalah salah satu program

komputer yang khusus dibuat untuk mengolah data dengan metode statistik

tertentu (Ghozali, 2005:103). Pengujian hasil analisis regresi linear berganda

dilakukan dengan Uji F dan Uji t.

3.8.4 Uji Hipotesis

3.8.4.1 Pengujian Hipotesis Secara Simultan (Uji F)

Pengujian ini bertujuan untuk mengetahui apakah variabel-variabel

independen secara simultan mempengaruhi variabel dependen secara signifikan.

Pengujian ini menggunakan uji F dengan membandingkan F hitung dengan F

tabel. Uji ini dilakukan dengan syarat :

1. Jika F hitung < F tabel, maka Ho diterima, yaitu variabel-variabel independen

secara simultan tidak berpengaruh terhadap variabel dependen.

2. Jika F hitung > F tabel, maka Ho ditolak, yaitu variabel-variabel independen

secara simultan berpengaruh terhadap variabel dependen. Pengujian ini

dapat dilakukan melalui pengamatan nilai signifikan F pada tingkat α yang

56

didasarkan pada pembandingan antara nilai signifikansi 0,05 dimana

syaratnya adalah sebagai berikut:

a. Jika signifikansi F < 0,05 maka Ho ditolak yang berarti variabel-variabel

independen secara simultan berpengaruh terhadap variabel dependen.

b. Jika signifikansi F > 0,05, maka Ho diterima yaitu berarti variabel-variabel

independen secara simultan tidak berpengaruh terhadap variabel dependen.

3.8.4.2 Pengujian Hipotesis Secara Parsial (Uji t)

Pengujian ini dilakukan untuk mengetahui apakah masing-masing variabel

independen mempengaruhi variabel dependen secara signifikan. Pengujian ini

dilakukan dengan uji t atau t-test, yaitu membandingkan antar t-hitung dengan

t-tabel. Uji ini dilakukan dengan syarat:

1. Jika t-hitung > t-tabel, maka Ho ditolak yang berarti variabel independen

berpengaruh signifikan terhadap variabel dependen.

2. Jika t-hitung < t-tabel, maka Ho diterima yang berarti variabel independen

tidak berpengaruh signifikan terhadap variabel dependen.

Pengujian juga dapat dilakukan melalui pengamatan nilai signifikansi t

pada tingkat α yang digunakan (penelitian ini menggunakan tingkat α sebesar 5%).

Analisis didasarkan pada perbandingan antara signifikan t dengan nilai

signifikansi 0,05, dimana syarat-syaratnya adalah sebagai berikut :

1. Jika signifikansi t < 0,05, maka Ho ditolak yang berarti variabel

independennya berpengaruh signifikan terhadap variabel dependen

2. Jika signifikansi t > 0,05, maka Ho diterima yaitu variabel dependen tidak

berpengaruh signifikan terhadap variabel dependen.

3.8.4.3 Menguji Regresi dengan Variabel Moderating

Variabel moderating adalah variabel independen yang akan menguatkan

atau melemahkan hubungan antara variabel independen dengan variabel dependen.

Ada tiga cara menguji metode analisis regresi linear dengan variabel moderating,

yaitu :

1. Uji interaksi atau sering disebut dengan Moderated Regression Analysis

(MRA). Menurut Ghozali (2013:229) metode ini menggunakan pendekatan

analitik yang mempertahankan integritas sampel dan memberikan dasar untuk

mengontrol pengaruh variabel moderator. Untuk menggunakan MRA dengan

satu variabel prediktor (X), maka kita harus membandingkan tiga persamaan

regresi untuk menentukan jenis variabel moderator. Ketiga persamaan

tersebut adalah :

- Yi = α+β1Xi+ε

58

- Yi = α+β1Xi+β2Zi+β3Xi*Zi+ε

Jika persamaan 2 dan 3 tidak berbeda secara signifikan atau (β3= 0; β2≠ 0) maka

Z bukanlah variabel moderator, tetapi sebagai prediktor (independen). Jika

persamaan 1 dan 2 tidak berbeda maka variabel Z merupakan pure moderator,

tetapi harus berbeda dengan persamaan 3 atau (β2= 0; β3≠ 0). Jika persamaan 1,2,

dan 3 berbeda satu sama lainnya, maka variabel Z merupakan variabel quasi

moderator.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum

Populasi yang digunakan dalam penelitian ini adalah dealer sepeda motor

yang ada di provinsi Sumatera Utara. Dealer sepeda motor yang dijadikan sampel

berjumlah 10 perusahaan. Data yang diambil dari dealer sepeda motor yang ada

di Sumatera utara sepanjang 3 tahun, yaitu mulai tahun 2012-2014

Analisis dan pembahasan yang tersaji pada bab ini menunjukkan hasil dari

analisis data berdasarkan pengamatan variabel bebas maupun variabel moderasi

yang digunakan dalam model analisis regresi dengan menggunakan Moderated

Regression Analisys (MRA) untuk mengetahui apakah kinerja berpengaruh positif

terhadap hubungan antara anggaran pelatihan dan anggaran pengembangan

dengan laba perusahaan.

4.2 Uji Deskriptif

Statistik deskriptif dari data-data dalam penelitian ini disajikan dalam tabel

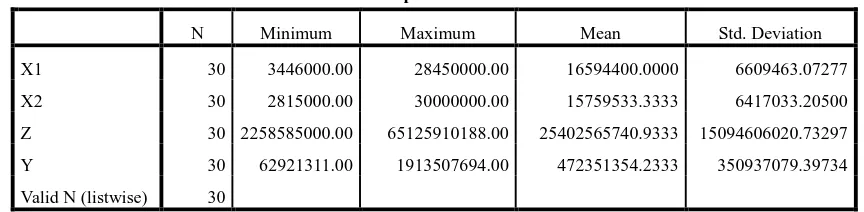

60 Tabel 4.1

Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

X1 30 3446000.00 28450000.00 16594400.0000 6609463.07277

X2 30 2815000.00 30000000.00 15759533.3333 6417033.20500

Z 30 2258585000.00 65125910188.00 25402565740.9333 15094606020.73297

Y 30 62921311.00 1913507694.00 472351354.2333 350937079.39734

Valid N (listwise) 30

Dari pengujian deskriptif statistik yang tersaji pada tabel 4.1 menunjukkan

nilai rata-rata anggaran pelatihan sebesar 16,594,400.00 dengan nilai standar

deviasi sebesar 6,609,463.07. Anggaran pelatihan dari nilai terendah sebesar

3,446,000 yaitu perusahaan CV. Deli Mitra Lestari sampai dengan nilai tertinggi

sebesar 28,450,000 yaitu PT. Panca Niaga Motor.

Dari analisis statistik deskriptif diketahui rata-rata anggaran pengembangan

oleh perusahaan sampel sebesar 15,759,533.33 dengan nilai standar deviasi

sebesar 6,609,463.07. Anggaran pengembangan terendah sebesar 2,815,000.00

yaitu perusahaan CV. Deli Mitra Lestari sampai dengan nilai tertinggi sebesar

30,000,000.00 yaitu perusahaan PT. Panca Niaga Motor.

Dari analisis statstik deskriptif diketahui nilai rata-rata kinerja karyawan

bagian penjualan sampel sebesar 25,402,565,740.93 dengan nilai standar deviasi

15,094,606,020.73. Kinerja terendah sebesar 2,258,585,000.00 yaitu perusahaan

UD. Cantik Motor sampai dengan nilai tertinggi sebesar 65,125,910,188.00 yaitu

perusahaan PT. Panca Niaga Motor.

Dari analisis statistik deskriptif diketahui nilai rata-rata laba perusahaan

sampel sebesar 472,351,354.23 dengan nilai standar deviasi 350,937,079.39. Laba

perusahaan terendah sebesar 62,921,311.00 yaitu perusahaan CV. Deli Mitra

Lestari (tahun 2012) sampai dengan nilai tertinggi sebesar 1,913,507,694.00 yaitu

perusahaan PT. Panca Niaga Motor.

4.3 Uji Asumsi Klasik 4.3.1 Uji normalitas

Uji normalitas dilakukan pada tiap-tiap variabel penelitian untuk

mengetahui variabel mana yang memenuhi dan tidak memenuhi asumsi

normalitas (variabel tersebut terdistribusi secara normal). Uji normalitas

dilakukan dengan menggunakan Normal Probility Plot dan uji

Kolmogorov-Smirnov. Pada uji Kolmogorov-Smirnov, apabila nilai

signifikansi lebih besar dari 0.05, maka data residual berdistribusi normal.

Sebaliknya, jika nilai signifikansi lebih kecil dari 0.05, maka data residual

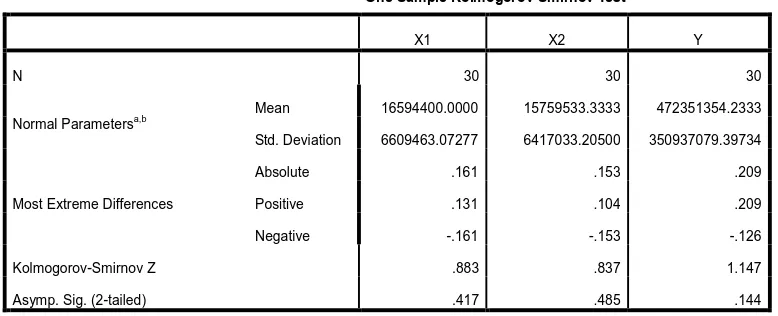

62 Tabel 4.2

Hasil Uji Kolmogorov-Smirnov Sebelum Moderasi

One-Sample Kolmogorov-Smirnov Test

X1 X2 Y

N 30 30 30

Normal Parametersa,b Mean 16594400.0000 15759533.3333 472351354.2333

Std. Deviation 6609463.07277 6417033.20500 350937079.39734

Most Extreme Differences

Absolute .161 .153 .209

Positive .131 .104 .209

Negative -.161 -.153 -.126

Kolmogorov-Smirnov Z .883 .837 1.147

Asymp. Sig. (2-tailed) .417 .485 .144

a. Test distribution is Normal.

b. Calculated from data.

Hasil dari pengolahan data penelitian sebelum moderasi dengan

menggunakan uji Kolmogorov-Smirnov yang tersaji dengan tabel 4.2 diperoleh

signifikansi variabel X1 (anggaran pelatihan) = 0.417, X2 (anggaran

pengembangan) = 0.485, dan Y (laba) = 0.144 lebih besar dari 0.05, yang

menunjukkan bahwa data penelitian terdistribusi secara normal

Tabel 4.3

Hasil Uji Kolmogorov-Smirnov Setelah Moderasi

One-Sample Kolmogorov-Smirnov Test

Z

N 30

Normal Parametersa,b Mean 25402565740.9333

Std. Deviation 15094606020.73297

Most Extreme Differences

Absolute .121

Positive .121

Negative -.088

Kolmogorov-Smirnov Z .662

Asymp. Sig. (2-tailed) .773

a. Test distribution is Normal.

64

Hasil dari pengolahan data penelitian setelah moderasi dengan

menggunakan uji Kolmogorov-Smirnov yang tersaji dengan tabel 4.3 diperoleh

signifikansi variabel Z (kinerja) lebih besar dari 0.05 yaitu 0.773 yang

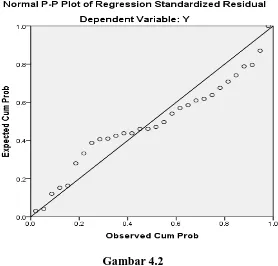

[image:31.595.177.455.277.543.2]menunjukkan bahwa data penelitian terdistribusi secara normal.

Gambar 4.1 Sebelum Moderasi

Gambar 4.2 Setelah Moderasi

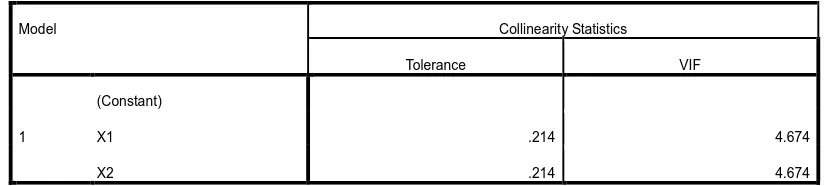

[image:31.595.176.477.577.822.2]4.3.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam suatu model

regresi terdapat korelasi antar variabel independen. Pengujian multikolinearitas

dilakukan dengan melihat VIF antar variabel independen. Jika VIF menunjukkan

angka > 10 dan nilai tolerance < 0.1 hal ini berarti terdapat gejala

[image:32.595.108.520.565.658.2]multikolinearitas.

Tabel 4.4 Uji Multikolinearitas

Sebelum Moderasi

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

X1 .214 4.674

X2 .214 4.674

a. Dependent Variable: Y

Dari uji multikolinearitas sebelum moderasi yang tersaji dalam tabel 4.4,

dapat dilihat tidak terjadi gejala multikolinearitas antar variabel penelitian, hal ini Dengan melihat grafik normal plot yang tersaji pada gambar 4.1

(sebelum moderasi) dan gambar 4.2 (setelah moderasi) terlihat titik-titik menyebar

disekitar diagonal, serta penyebarannya mendekati garis diagonal. Kedua grafik ini

66

ditunjukkan dalam angka VIF (Variance Inflation Factor) dari X1 (anggaran

[image:33.595.113.515.331.441.2]pelatihan) dan X2 (anggaran pengembangan) yang < 10 dan nilai tolerance > 0,10.

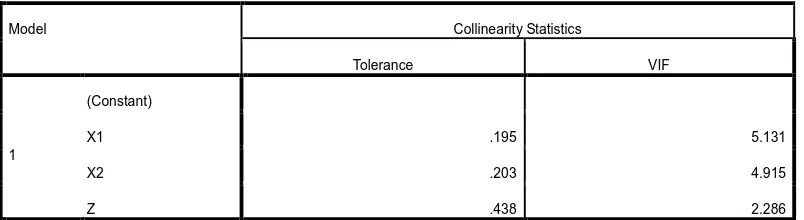

Tabel 4.5 Uji Multikolinearitas

Setelah Moderasi

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

X1 .195 5.131

X2 .203 4.915

Z .438 2.286

a. Dependent Variable: Y

Dari uji multikolinearitas setelah moderasi yang tersaji dalam tabel 4.5

dapat dilihat tidak terjadi gejala multikolinearitas antar variabel penelitian, hal ini

ditunjukkan dalam angka VIF (Variance Inflation Factor) dari X1 (anggaran

pelatihan), X2 (anggaran pengembangan), dan Z (kinerja) < 10 dan nilai tolerance

> 0.10.

4.3.3 Uji Heteroskedastisitas

Uji heteroskedasitas dilakukan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan

yang lain. Pengujian ini dapat dilakukan dengan berbagai uji yang dilakukan. Di

bawah ini merupakan hasil dari pengujian heteroskedasitas dengan melihat grafik

plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan

residualnya SRESID. Deteksi ada tidaknya pola tertentu pada grafik scatterplot

antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan

sumbu Xadalah residual (Y predksi – Y sesungguhnya) yang telah di –

studentized. Cara mendeteksi ada tidaknya heteroskedasitas adalah dengan

melihat grafik scatterplot yang dihasilkan dari pengolahan data dengan SPSS.

Pengambilan keputusan adalah dengan melihat pola tertentu, seperti titik-titik

yang membentuk pola tertentu yang teratur (bergelombang, melebar kemudian

menyempit), maka mengindikasikan telah terjadi heteroskedasitas dan jika tidak

ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada

sumbu Y, maka tidak terjadi heteroskedasitas.

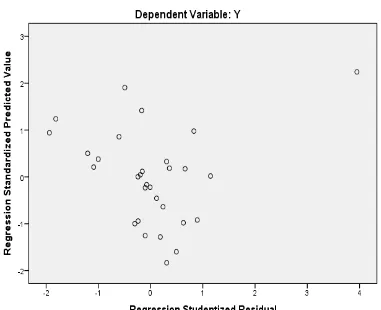

Berikut ini dilampirkan grafik scatterplot untuk menganalisis apakah

terjadi gejala heteroskedasitas atau tidak dengan cara mengamati penyebaran

68 Gambar 4.3

Hasil Uji Heteroskedasitas dengan Scatter Plot Sebelum Moderasi

Berdasarkan gambar 4.3 terlihat bahwa titik-titik menyebar secara acak serta

tersebar baik di atas maupun di bawah angka nol pada sumbu Y, maka dapat

disimpulkan bahwa tidak terjadi heteroskedasitas.

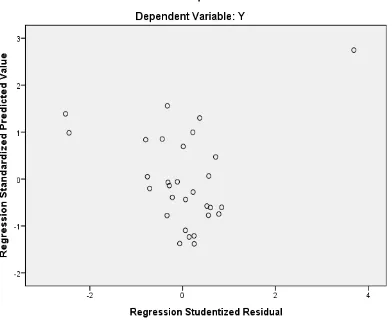

Gambar 4.4 Uji Heteroskedastisitas

Setelah Moderasi

Dari grafik Scatterplot setelah moderasi yang tersaji pada gambar 4.4

dapat dilihat bahwa titik-titik menyebar secara acak dn tidak membentuk suatu

pola tertentu serta terebar baik di atas maupun di bawah angka 0 pada sumbu Y,

jadi dapat disimpulkan model regresi tidak mengandung adanya

[image:36.595.124.516.139.459.2]70 4.3.4 Uji autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model linear ada

korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada

periode t-1 (sebelumnya). Ada beberapa cara yang dapat digunakan untuk

mendeteksi masalah dalam autokorelasi diantaranya masalah dalam autokorelasi

[image:37.595.113.516.427.514.2]diantaranya dengan menggunkan uji Durbin-Watson.

Tabel 4.6

Hasil Uji Durbin-Watson Sebelum Moderasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

1 .741a .549 .516 244253521.62730 1.497

a. Predictors: (Constant), X2, X1

b. Dependent Variable: Y

Berdasarkan tabel 4.5 hasil pengujian Durbin-Watson diperoleh bahwa tidak

terjadi autokorelasi antar kesalahan pengganggu antar periode. Hal ini dilihat dari

nilai Durbin-Watson (D-W) sebesar 1.497. Angka tersebut berada diantara -2 dan

+2, artinya bahwa angka DW lebih besar dari -2 dan lebih kecil dari +2 (-2 <

1,497 > +2). Jadi dapat disimpulkan bahwa tidak ada autokorelasi positif maupun

negative.

Tabel 4.7

Hasil Uji Durbin-Watson Setelah Moderasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

1 .823a .678 .641 210333788.97888 1.676

a. Predictors: (Constant), Z, X2, X1

b. Dependent Variable: Y

Setelah dimasukkan variabel moderasi berdasarkan tabel 4.6 hasil pengujian

Durbin-Watson diperoleh bahwa tidak terjadi autokorelasi antar kesalahan

pengganggu antar periode. Hal ini dilihat dari nilai Durbin-Watson (D-W) sebesar

1.676. Angka tersebut berada diantara -2 dan +2, artinya bahwa angka DW lebih

besar dari -2 dan lebih kecil dari +2 (-2 < 1.676 > +2). Jadi dapat disimpulkan

bahwa tidak ada autokorelasi positif maupun negative.

4.4 Analisis Regresi Berganda

Analisis regresi berganda digunakan untuk memprediksi seberapa jauh

perubahan nilai variabel dependen, bila nilai variabel independen dimanipulasi

(Sugiyono, 2011:260). Dalam penelitian ini terdapat dua model regresi yang akan

72

moderasi. Variabel yang dipakai adalah laba sebagai variabel dependen dan

anggaran pelatihan dan anggaran pengembangan sebagai variabel independen

serta kinerja sebagai variabel moderasi. Hasil dari analisis regresi dapat dilihat

[image:39.595.110.513.329.423.2]pada tabel dibawah ini:

Tabel 4.8 Uji Regresi Berganda

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta

1

(Constant) -96000966.435 124357960.115 -.772 .447

X1 -22.009 14.837 -.415 -1.483 .150

X2 59.239 15.282 1.083 3.876 .001

a. Dependent Variable: Y

Pada tabel di atas dapat dilihat nilai konstanta sebesar -96000966.435. Nilai

koefisien variabel X1 (anggaran pelatihan) adalah -22.009 dan variabel X2

(anggaran pengembangan) adalah 59.239. Berdasarkan hasil uji regresi linear

berganda di atas diperoleh persamaan regresi : Y = -96000966.435+ -22.009X1 +

59.239X2 + e

Tabel 4.9 Uji Regresi Moderasi

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta

1

(Constant) -50927080.455 107995581.053 -.472 .641

X1 -34.895 13.386 -.657 -2.607 .015

X2 49.603 13.494 .907 3.676 .001

Z .013 .004 .543 3.227 .003

a. Dependent Variable: Y

Pada tabel di atas dapat dilihat nilai konstanta sebesar -50927080.455.

nilai koefisien untuk variabel X1 adalah sebesar -34.895. nilai koefisien untuk

X2 49.603. nilai koefisien untuk variabel moderasi adalah sebesar 0.013.

berdasarkan hasil uji regresi maka diperoleh persamaan regresi :

Y = 50927080.455 + -34.895X1 + 49.603X2 + 0.013 X1X3 + e

4.5 Uji hipotesis

4.5.1 Uji R2 atau Koefisien Determinasi

Dari hasil pengujian asumsi klasik dapat disimpulkan bahwa model regresi

yang dipakai dalam penelitian ini telah memenuhi model estimasi Best Linear

Unbiased Estimated (BLUE) sehingga layak dilakukan analisis regresi, untuk

mengetahui seberapa baik model regresi yang digunakan dalam penelitian, dapat

dilihaat melalui tabel Goodness of Fit. Koefisien korelasi (R Square)

menunjukkan seberapa besar korelasi atau hubungan antara variabel-variabel

74

1. Semakin tinggi nilai R Square maka akan semakin baik model regresi. Nilai R

Square yang kecil menunjukkan kemampuan variabel independen menerangkan

variasi variabel dependen sangat terbatas atau sebaliknya. Namun, R Square

memiliki kelemahan mendasar apabila setiap penambahan variabel independen ke

dalam model, maka R Square pasti meningkat tidak peduli apakah variabel

tersebut berpengaruh secara signifikan atau tidak terhadap variabel dependen

(Ghozali,2013). Sedangkan angka koefisien korelasi (Adjusted R Square)

menunjukkan seberapa besar variasi variabel dependen dapat dijelaskan oleh

variasi yang terjadi pada variabel independen. Tidak seperti nilai R Square, nilai

Adjusted R Square dapat turun maupun naik meskipun ada penambahan variabel.

Standar Error of Estimate, apabila semakin kecil maka akan membuat model

regresi semakin tepat dalam memprediksi variabel dependen. Berikut ini disajikan

[image:41.595.110.513.640.707.2]tabel Goodness of Fit.

Tabel 4.10 Sebelum Moderasi

Goodness of Fit

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .741a

.549 .516 244253521.62730

a. Predictors: (Constant), X2, X1

b. Dependent Variable: Y

Pada tabel 4.6 nilai R Square adalah sebesar 0.741 yang berarti bahwa

74,1% variabel dependen (laba perusahaan yang diproksi ke Tobins Q) dapat

dijelaskan oleh anggaran pelatihan dan anggaran pengembangan, sedangkan

sebesar 25,9% sisanya dapat dijelaskan oleh variabel-variabel lain yang tidak

[image:42.595.108.515.390.471.2]diteliti dalam penelitian ini.

Tabel 4.11 Setelah Moderasi

Goodness of Fit

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .823a

.678 .641 210333788.97888

a. Predictors: (Constant), Z, X2, X1

b. Dependent Variable: Y

Setelah dimasukan variabel moderasi yaitu kinerja, R Square meningkat

menjadi 0.678 yang berarti 67.8% laba dapat dijelaskan dari kedua variabel

tersebut. Begitu juga dengan Adjusted R Square pada persamaan 2 adalah sebesar

0.641 yang berarti 64.1% variasi variabel dependen (laba) dapat dijelaskan oleh

anggaran pelatihan dan anggaran pengembangan. Nilai Standar Error of Estimate

persamaan 1 sebesar 244253521.62730, kemudian menjadi turun pada persamaan

76

menunjukkan model regresi berarti semakin baik.

4.5.2 Pengujian hipotesis secara parsial (Uji t)

Uji t digunakan untuk menguji pengaruh variabel independen secara

parsial terhadap variabel dependen. Uji t untuk mengetahui signifikansi koefisien

regresi. Kriteria keputusan diambil dengan membandingkan Sig-t dengan α =

0.05:

- Jika Sig-t < 0.05: koefisien rergesi signifikan,

- Jika Sig-t ≥ 0.05: koefisien regresi tidak signifikan.

[image:43.595.113.515.532.627.2]Berikut adalah hasil uji regresi parsial yang disajikan dalam bentuk tabel:

Tabel 4.12 Sebelum Moderasi

Uji Signifikansi Parameter Individual (Uji t)

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients T Sig.

B Std. Error Beta

1

(Constant) -96000966.435 124357960.115 -.772 .447

X1 -22.009 14.837 -.415 -1.483 .150

X2 59.239 15.282 1.083 3.876 .001

a. Dependent Variable: Y

Pengambilan keputusan dilakukan dengan cara melihat nilai pada kolom

Sig. yaitu untuk X1 (anggaran pelatihan) sebesar 0.150 dan X2 (anggaran

pengembangan) sebesar 0.001 di mana suatu model dikatakan signifikan atau

variabel independen mempengaruhi variabel dependen secara parsial apabila nilai

signifikansi (kolom Sig.) lebih kecil dari tingkat signifikansi yang ditetapkan.

Dalam penelitian ini tingkat signifikansi yang digunakan adalah 5% sehingga

berdasarkan tabel 4.7 dapat diambil keputusan bahwa X1 (anggaran pelatihan)

tidak berpengaruh terhadap Y (laba), sedangkan X2 (anggaran pengembangan)

[image:44.595.112.523.392.504.2]berpengaruh terhadap Y (laba).

Tabel 4.13 Setelah Moderasi

Uji Signifikansi Parameter Individual (Uji t)

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta

1

(Constant) 308823979.787 184445034.954 1.674 .106

X1 -13.158 12.669 -.248 -1.039 .309

Z -.003 .010 -.118 -.268 .791

X1Z 9.169E-010 .000 1.065 2.006 .055

a. Dependent Variable: Y

Tabel di atas menunjukkan hasil regresi dengan variabel moderasi Z (kinerja).

Anggaran pelatihan dan kinerja tidak berpengaruh secara parsial terhadap laba.

Kinerja juga tidak dapat memoderasi pengaruh anggaran pelatihan terhadap laba.

Hal ini dapat dilihat dari nilai signifikansi berada di atas 0.05 untuk setiap variabel

78 Tabel 4.14

Setelah Moderasi

Uji Signifikansi Parameter Individual (Uji t)

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta

1

(Constant) 245386654.806 147518408.530 1.663 .108

X2 -.762 10.783 -.014 -.071 .944

Z -.011 .007 -.453 -1.530 .138

X2Z 1.083E-009 .000 1.265 3.388 .002

a. Dependent Variable: Y

Tabel di atas menunjukkan hasil regresi dengan variabel moderasi Z (kinerja).

Anggaran peengembangan dan kinerja berpengaruh secara parsial terhadap laba.

Kinerja juga dapat memoderasi pengaruh anggaran pelatihan terhadap laba. Hal

ini dapat dilihat dari nilai signifikansi berada di angka 0.002.

4.5.3 Pengujian hipotesis secara simultan (Uji F)

Uji simultan yang sering disebut dengan uji F dilakukan untuk menguji

apakah seluruh variabel independen secara bersama-sama (simultan)

mempengaruhi variabel dependen. Kriteria keputusan diambil dengan

membandingkan Sig-F dengan α = 0.05

- Jika Sig-F < 0.05 : koefisien regresi signifikan

- Jika Sig-F ≥ 0.05 : koefisien regresi tidak signifikan

Untuk mengetahui apakah X1 (anggaran pelatihan) dan X2 (anggaran

pengembangan) secara bersama-sama (simultan) mempengaruhi Y (laba) dapat

dilihat dari tabel berikut:

Tabel 4.15

Uji Signifikansi Secara Simultan (Uji F)

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 1960734040843983620.000 2 980367020421991810.000 16.433 .000b Residual 1610814136338068220.000 27 59659782827335864.000

Total 3571548177182051800.000 29

a. Dependent Variable: Y

b. Predictors: (Constant), X2, X1

Dari tabel 4.8 dapat diambil kesimpulan bahwa X1 (anggaran pelatihan)

dan X2 (anggaran pengembangan) secara bersama-sama (simultan)

mempengaruhi Y (laba) dengan tingkat signifikansi 0.00. Pengambilan keputusan

terhadap hipotesis dapat dilakukan dengan membandingkan nilai probabilitas p

dengan nilai tingkat signifikansi, yakni α. Jika nilai probabilitas (kolom Sig.) p ≥

tingkat signifikansi yang digunakan (5%) maka dapat disimpulkan bahwa seluruh

variabel bebas secara bersama-sama atau simultan tidak mempengaruhi variabel

dependen. Jika, nilai probabilitas (kolom Sig.) p < tingkat signifikansi (5%),

maka dapat disimpulkan bahwa variabel independen mempengaruhi secara

[image:46.595.102.518.276.360.2]80 4.6 Pembahasan

4.6.1 Pengaruh Anggaran Pelatihan Terhadap Laba Perusahaan

Menurut Ghozali (2006:84), apabila variabel dependen memiliki

nilai signifikansi diatas 0.05, maka variabel independen dikatakan tidak

memiliki pengaruh signifikan terhadap variabel dependen. Berdasarkan

hasil SPSS, hasil penelitian pada Tabel 4.11 menunjukkan bahwa nilai

signifikansi anggaran pelatihan terhadap laba perusahaan sebesar 0.150 >

0.05, sehingga anggaran pelatihan tidak berpengaruh terhadap laba

perusahaan.

Pada penelitian ini, anggaran pelatihan yang dianggarkan

perusahaan sebesar Rp161.377.000 pada tahun 2012, Rp 164.280.000 pada

tahun 2013, Rp 170.425.000 pada 2014, dengan merencanakan pelatihan

product knowledge, company orientation, dan dasar-dasar prospecting.

Karyawan-karyawan yang diberikan pelatihan adalah karyawan-karyawan

yang baru bekerja, seperti menurut Dessler (2009:263) pelatihan adalah

proses mengajarkan karyawan baru keterampilan dasar yang mereka

butuhkan untuk menjalankan pekerjaan mereka.

Pada penelitian ini karyawan yang dimaksud adalah karyawan

bagian penjualan atau salesman. Karyawan baru akan diberikan pelatihan

untuk menguasai dasar-dasar sepeda motor, seperti

keunggulan-keunggulan yang ditonjolkan, harga jual produk, beserta

spesifikasi umum produk. Perusahaan berharap dengan disediakannya

anggaran ini, perusahaan bisa mendapatkan laba yang maksimal namun,

anggaran pelatihan justru tidak berpengaruh terhadap laba perusahaan, hal

ini bisa saja disebabkan oleh realisasi anggaran yang rendah, pelatihan

yang dilaksanakan tidak efektif dan efisien sehingga justru hanya

membebani perusahaan dan karyawan yang diberi pelatihan tidak

mendapat skill seperti yang diharapkan.

4.6.2 Pengaruh Anggaran Pengembangan Terhadap Laba Perusahaan

Apabila variabel dependen memiliki nilai signifikansi dibawah

0.05, maka variabel independen dikatakan memiliki pengaruh signifikan

terhadap variabel dependen (Ghozali 2006:84). Berdasarkan hasil SPSS,

hasil penelitian pada tabel 4.11 menunjukkan bahwa nilai signifikansi

anggaran pengembangan terhadap laba perusahaan sebesar 0.001 < 0.05,

sehingga anggaran pengembangan berpengaruh terhadap laba perusahaan.

Pada penelitian ini, anggaran pengembangan yang dianggarkan

perusahaan sebesar Rp 143.511.000 pada tahun 2012, Rp 146.925.000

pada tahun 2013, dan Rp 153.042.000 pada tahun 2014 dengan

merencanakan pengembangan seperti communication skill, relationship

82

karyawan ditujukan kepada karyawan lama yang telah memiliki skill

seperti Menurut Mathis dan Jackson dalam Nasution (2010:127),

pengembangan dilakukan terhadap karyawan-karyawan lama yang

dianggap memiliki potensi untuk mengembangkan bakat-bakat karyawan

dengan tujuan menjalankan rencana-rencana strategis jangka panjang

perusahaan.

Dealer sepeda motor di Sumatera Utara menetapkan para

karyawan yang sudah mempunyai status sebagai karyawan tetap yang

dianggap berbakat untuk diberikan pengembangan sebagai suatu bentuk

soft skill yang nantinya akan mendukung kemampuan karyawan

(salesman) dalam melakukan penjualan dan menjalin relasi yang baik

dengan para konsumen. Dealer sepeda motor di Sumatera Utara juga

beranggapaan bahwa penting bagi mereka untuk menetapkan suatu

anggaran pengembangan bagi para salesman mereka, karena salesman

merupakan frontliner yang menjadi image suatu perusahaan, juga

merupakan ujung tombak dalam hal meraih keuntungan. Anggaran

pengembangan yang ditetapkan oleh dealer sepeda motor di Sumatera

Utara telah mampu mempengaruhi peningkatan laba perusahaan.

4.6.3 Pengaruh Anggaran Pelatihan dan Anggaran Pengembangan

Terhadap Laba Perusahaan

Apabila variabel dependen memiliki nilai signifikansi dibawah

0.05, maka variabel independen dikatakan memiliki pengaruh signifikan

terhadap variabel dependen (Ghozali 2006:83). Berdasarkan hasil SPSS,

hasil penelitian pada tabel 4.11 menunjukkan bahwa nilai signifikansi

anggaran pelatihan dan anggaran pengembangan terhadap laba perusahaan

sebesar 0.002 < 0.05 sehingga anggaran pelatihan dan anggaran

pengembangan berpengaruh terhadap laba perusahaan.

Pada penelitian ini, anggaran pelatihan yang dianggarkan

perusahaan sebesar Rp161.377.000 pada tahun 2012, Rp 164.280.000 pada

tahun 2013, dan Rp 170.425.000 pada 2014, sedangkan anggaran

pengembangan dianggarkan sebesar Rp 143.511.000 pada tahun 2012, Rp

146.925.000 pada tahun 2013, dan Rp 153.042.000 pada tahun 2014,

namun anggaran pengembangan mempunyai kontribusi yang cukup besar

terhadap laba perusahaaan, sehingga anggaran pelatihan dan anggaran

pengembangan berpengaruh terhadap laba perusahaan meskipun anggaran

pelatihan tidak berpengaruh terhadap laba perusahaan secara parsial,

karena bisa saja karyawan yang diberi pelatihan adalah karyawan baru

84

mempunyai attitude yang baik, sedangkan karyawan yang diberi

pengembangan adalah karyawan lama yang telah menguasai job profile

dan menguasai pekerjaan saat ini. Karyawan yang diberikan

pengembangan disiapkan untuk menghadapi tantangan pekerjaan dimasa

depan.

Pada industri sepeda motor, para salesman diharapkan memiliki

communication skill, time management, prospecting skill, dan relationship

marketing yang baik. Hal ini dikarenakan, sepeda motor adalah kategori

homogenous shopping good, yaitu barang yang untuk keputusan

pembelinya butuh pertimbangan seperti dengan melakukan perbandingan

dan pencarian informasi produk dari berbagai sumber. Dalam kasus ini,

terkadang konsumen yang datang membeli sudah mengumpulkan

informasi dari berbagai sumber, sehingga salesman diharapkan mampu

mempengaruhi keputusan pembelian konsumen melalui skill yang telah

diberikan.

Sebagai contoh, salesman baru pada umumnya hanya menguasai

mengenai pengetahuan umum atau ciri-ciri umum produk yang dijual,

sedangkan salesman yang lebih berpengalaman, yang telah disiapkan

untuk menghadapi tantangan dimasa yang akan datang telah

mengetahui produk secara detail, bahkan menguasai produk komplementer

dan substitusi dari produk yang dijual. Pengetahuan yang baik dan skill

yang baik akan mempermudah salesman mempengaruhi keputusan

pembelian konsumen.

4.6.4 Pengaruh kinerja terhadap hubungan antara anggaran pelatihan

dengan laba perusahaan

Berdasarkan hasil SPSS, hasil penelitian pada tabel 4.12

menunjukkan bahwa nilai signifikansi kinerja mempengaruhi hubungan

antara anggaran pelatihan dengan laba perusahaan sebesar 0.055 > 0.05,

sehingga kinerja tidak mempengaruhi hubungan antara pelatihan dengan

laba perusahaan.

Jumlah total penjualan perusahaan yang digunakan sebagai

indikator kinerja adalah Rp 252.814.106.327 pada tahun 2012, Rp

227.229.899.832 pada tahun 2013, Rp 282.032.966.069 pada tahun 2014.

Anggaran pelatihan yang dianggarkan perusahaan sebesar Rp161.377.000

pada tahun 2012, Rp 164.280.000 pada tahun 2013, dan Rp 170.425.000

pada 2014. Dari data di atas dapat dilihat dalam 3 tahun terjadi penurunan

total penjualan pada tahun 2013 sedangkan anggaran pelatihan yang

disusun perusahaan tetap meningkat setiap tahunnya, hal ini bisa saja

86

laba pada tahun sebelumnya atau jumlah karyawan pada perusahaan.

Umumnya pelatihan ditujukan kepada karyawan baru. Karyawan baru ada

yang belum memiliki pengalaman kerja, ada juga yang telah memiliki

pengalaman kerja, namun biasanya karyawan baru pada perusahaan adalah

karyawan yang belum memiliki pengalaman bekerja, sehingga dalam

menyusun anggarannya perusahaan menganggap bahwa semua karyawan

baru belum memiliki pengalaman atau kinerja.

4.6.5 Pengaruh kinerja terhadap hubungan antara anggaran

pengembangan dengan laba perusahaan

Berdasarkan hasil SPSS, hasil penelitian pada tabel 4.12

menunjukkan bahwa nilai signifikansi kinerja mempengaruhi hubungan

antara anggaran pengembangan terhadap laba perusahaan sebesar 0.002 <

0.05 dan nilai koefisiennya 1.08, sehingga kinerja mempengaruhi

hubungan secara positif antara anggaran pengembangan dengan laba

perusahaan, namun kinerja memperlemah hubungan antara anggaran

pengembangan dengan laba perusahaan. Dapat dilihat dari tabel 4.11 nilai

koefisiennya 59.239 menjadi 1.08 setelah dimasukkan variabel moderasi.

Jumlah total penjualan perusahaan yang digunakan sebagai

indikator kinerja adalah Rp 252.814.106.327 pada tahun 2012, Rp

227.229.899.832 pada tahun 2013, Rp 282.032.966.069 pada tahun 2014.

Anggaran pengembangan dianggarkan sebesar Rp 143.511.000 pada tahun

2012, Rp 146.925.000 pada tahun 2013, dan Rp 153.042.000 pada tahun

2014. Menurut Jackson, Schuler, dan Werner (2009:211) Pengembangan

merupakan aktivitas-aktivitas yang dimaksudkan untuk meningkatkan

kompetensi untuk jangka panjang sebagai antisipasi atas kebutuhan masa

datang. Perusahaan menganggarkan sejumlah dana yang digunakan untuk

membangun kualitas SDM, karena penting bagi perusahaan untuk dapat

selalu menjadi yang utama diindustri yang sedang dijalani. Perubahan

pasar yang kian dinamis, menuntut perusahaan untuk terus meningkatkan

skill karyawan.

Kinerja mempengaruhi hubungan antara anggaran dan laba

perusahaan, namun kinerja memperlemah hubungan antara anggaran

pengembangan dan laba peusahaan, hal ini dikarenakan anggaran yang

dikeluarkan perusahaan untuk pengembangan karyawan sekarang, namun

hasilnya atau kinerja karyawan akan kelihatan pada saat yang akan datang.

Oleh karena itu, kinerja akan memperlemah hubungan antara anggaran

88 BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian yang didapatkan maka kesimpulan yang

diperoleh dari penelitian ini adalah sebagai berikut:

1. Anggaran pelatihan tidak berpengaruh terhadap laba perusahaan.

2. Anggaran pengembangan berpengaruh terhadap laba perusahaan.

3. Anggaran pelatihan dan anggaran pengembangan berpengaruh terhadap laba

perusahaan.

4. Kinerja tidak mempengaruhi hubungan antara anggaran pelatihan dengan laba

perusahaan.

5. Kinerja mempengaruhi hubungan antara anggaran pengembangan dengan laba

perusahaan.

5.2 Saran

Beberapa saran yang dapat diberikan dari peneliti adalah sebagai berikut:

1. Untuk peneliti selanjutnya, disarankan untuk menambah variabel atau

mencari jenis anggaran lainnya, karena masih banyak variabel lain yang dapat

mempengaruhi anggaran.

2. Peneliti selanjutnya diharapkan menambah tahun penelitian. Sampel yang

digunakan tidak hanya terbatas dari dealer sepeda motor, tetapi juga

perusahaan-perusahaan lainnya. Sampel yang dipakai juga tidak hanya yang

ada di Sumatera Utara, tetapi daerah-daerah lainnya.

3. Peneliti selanjutnya dapat menggunakan variabel moderasi yang lain,

menambah variabel moderasi, ataupun menambah variabel intervening untuk

hubungan anggaran pelatihan dan anggaran pengembangan dengan laba

perusahaan.

4. Peneliti selanjutnya dapat meneliti mengenai sebab tidak berpengaruhnya

anggaran pelatihan dengan laba perusahaan dan kinerja tidak memoderasi

10 BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka 2.1.1 Konsep Anggaran

Ada beberapa pendapat mengenai pengertian dari anggaran. Pengertian

dari anggaran menurut Dharmanegara (2010:2) adalah suatu rencana yang disusun

secara sistematis, yang meliputi seluruh kegiatan perusahaan, yang dinyatakan

dalam unit (satuan) moneter dan berlaku untuk jangka waktu (periode) tertentu

yang akan datang. Menurut Supriyono dalam Haruman dan Rahayu (2007:3)

anggaran adalah suatu rencana terinci yang dinyatakan secara formal dalam

ukuran kuantitatif, biasanya dinyatakan dalam satuan uang, untuk perolehan dan

penggunaan sumber-sumber suatu organisasi dalam jangka waktu tertentu,

biasanya satu tahun. Menurut Darsono dan Purwanti (2008:2) anggaran adalah

suatu perencanaan laba strategis jangka panjang, suatu perencanaan taktis laba

jangka pendek; suatu sistem akuntansi berdasarkan tanggung jawab; suatu

penggunaan prinsip pengecualian yang berkesinambungan, sebagai alat untuk

mencapai tujuan dan sasaran suatu organisasi.

Fungsi anggaran menurut Dharmanegara (2010:4), yaitu :

1. Anggaran merupakan hasil akhir dari proses perencanaan perusahaan.

2. Anggaran merupakan cetak biru perusahaan untuk bertindak, yang

mencerminkan prioritas manajemen dalam alokasi sumber daya organisasi

3. Anggaran bertindak sebagai suatu alat komunikasi internal yang

memnghubungkan beragam departemen atau divisi organisasi antara yang satu

dengan yang lainnya dan dengan manajemen puncak

4. Dengan menetapkan tujuan dalam kriteria kinerja yang dapat diukur, anggaran

berfungsi sebagai standar terhadap mana hasil operasi aktual dapat

dibandingkan.

5. Anggaran berfungsi sebagai alat pengendalian yang memungkinkan

manajemen untuk menemukan bidang-bidang yang menjadi kekuatan atau

kelemahan perusahaan

6. Anggaran mencoba untuk memengaruhi dan memotivasi baik manajer maupun

karyawan untuk terus bertindak dengan cara yang konsisten dengan operasi

yang efektif dan efisien serta selaras dengan tujuan organisasi

Bagi manajemen perusahaan yang belum terbiasa mengadakan

penyusunan anggaran dalam perusahaannya, akan menganggap bahwa

penyusunan anggaran ini merupakan pekerjaan dan beban tambahan bagi

perusahaan yang bersangkutan, tetapi bila manajemen perusahaan telah merasakan

manfaat penggunaan anggaran tersebut didalam perusahaannya pada umumnya

12

sebagai alat bantu dalam penyusunan perencanaan, koordinasi, dan pengawasan di

dalam perusahaan yang dipimpinnya.

Menurut Nafarin (2009:31) anggaran dapat dikelompokkan menjadi

beberapa jenis, yaitu :

1. Segi Dasar Penyusunan

Dilihat dari segi dasar penyusunan, anggaran terdiri atas anggaran variabel dan

anggaran tetap. Anggaran variabel adalah anggaran yang disusun berdasarkan

interval, kapasitas (aktivitas), tertentu dan pada intinya merupakan suatu seri

anggaran yang dapat disesuaikan pada tingkat aktivitas yang berbeda.

Anggaran tetap adalah anggaran yang disusun berdasarkan suatu tingkat

kapasitas tertentu.

2. Segi Cara Penyusunan

Dilihat dari segi penyusunan, anggaran terdiri atas anggaran periodik dan

anggaran kontinu. Anggaran periodik adalah anggaran yang disusun untuk satu

periode tertentu. Anggaran kontinu adalah anggaran yang dibuat untuk

mengadakan perbaikan atas anggaran yang pernah dibuat.

3. Segi Jangka Waktu

Dilihat dari segi jangka waktunya, anggaran terdiri atas anggaran jangka

pendek dan anggaran jangka panjang. Anggaran jangka pendek adalah

anggaran yang dibuat dengan jangka waktu paling lama sampai satu tahun.

Anggaran jangka panjang adalah anggaran yang dibuat dengan jangka waktu

lebih dari satu tahun.

4. Segi Bidang

Dilihat dari segi bidangnya, anggaran terdiri atas anggaran operasional dan

anggaran keuangan. Kedua anggaran tersebut bila dipadukan disebut anggaran

induk. Anggaran operasional adalah anggaran anggaran untuk menyusun

anggaran penjualan/pendapatan, anggaran biaya pabrik, anggaran bahan baku,

anggaran biaya tenaga kerja langsung, anggaran biaya overhead pabrik, dan

anggaran beban usaha. Anggaran keuangan adalah anggaran untuk menyusun

anggaran neraca. Contohnya anggaran kas, anggaran piutang, anggaran

persediaan, dan anggaran utang.

5. Kemampuan menyusun

Dlihat dari segi kemampuan menyusun, anggaran terdiri atas anggaran

komprehensif dan anggaran parsial. Anggaran komprehensif adalah rangkaian

dari berbagai jenis anggaran yang disusun secara lengkap. Anggaran parsial

adalah anggaran yang disusun secara tidak lengkap atau anggaran yang hanya

menyusun bagian anggaran tertentu saja.

6. Segi Fungsi

Dilihat dari segi fungsi, anggaran terdiri atas anggaran tertentu dan anggaran

14

tertentu dan tidak boleh digunakan untuk manfaat lain. Anggaran kinerja

adalah anggaran yang disusun berdasarkan fungsi kegiatan yang dilakukan

dalam organisasi (perusahaan).

7. Segi Metode Penentuan Harga Pokok Produk

Dilihat dari segi metode penentuan harga pokok produk, anggaran terdiri atas

anggaran tradisional dan anggaran berdasar kegiatan. Anggaran tradisional atau

anggaran konvesional terdiri atas anggaran berdasar fungsional dan anggaran

berdasar sifat. Anggaran berdasar fungsional adalah anggaran yang dibuat

dengan menggunakan menggunakan metode penentuan harga penuh dan

berfungsi untuk menyusun anggaran induk atau anggaran tetap. Anggaran an

yang dibuat dengan menggunakan metode penentuan harga pokok variabel dan

berfungsi untuk menyusun anggaran variabel. Anggaran berdasar kegiatan

adalah anggaran yang dibuat dengan menggunakan metode penetapan harga

pokok berdasarkan kegiatan dan berfungsi untuk menyusun anggaran variabel

dan anggaran induk.

Untuk mencapai tujuan-tujuannya, perusahaan seharusnya menyusun anggaran

yang merupakan penjabaran secara terperinci dari masing-masing tujuan menjadi

program kerja yang akan dilaksanakan, karena luasnya aktivitas, mustahil

bilamana program-program kerja ini harus dipikirkan dan disusun oleh seorang

petugas saja. Demikian pula karena pelaksanaanya akan melibatkan seluruh

bagian personalia dari berbagai jenjang organisasi dan dengan berbagai keahlian

yang berbeda, maka penyusunan anggaran pun perlu melibatkan berbagai

personalia inti dari berbagai fungsi operasional perusahaan.

Menurut Adisaputro dan Asri (2003:46), komisi anggaran umumnya berada di

bawah direksi. Sebab yang utama karena baik dalam penyusunannya maupun

dalam pelaksanaanya, anggaran perlu melibatkan personalia dari berbagai bagian,

dengan menempatkan komisi anggaran ini secara langsung dibawahnya, maka

diharapkan anggaran yang tersusun nantinya akan memperoleh dukungan secara

penuh dari semua bagian yang ada dalam perusahaan, sehingga anggaran

benar-benar akan merupakan alat bagi manajemen untuk menggerakkan serta

mengarahkan kegiatan-kegiatan seluruh bagian.

2.1.2 Manajemen Sumber Daya Manusia

Manajemen berasal dari kata to manage (bahasa inggris) yang artinya

mengurus, mengatur, dan mengelola dalam hal ini yang mau diatur adalah

sumber-sumber daya organisasi. Menurut Nasution (2010:2) sumber daya manusia

adalah merupakan sumber daya yang paling penting untuk dikelola secara efektif,

karena sumber daya manusialah yang merencanakan, mengatur dan

memanfaatkan sumber-sumber lain.

16

adalah kebijakan dan praktek yang dibutuhkan seseorang untuk menjalankan

aspek orang atau sumber daya manusia dari posisi seorang manajemen, meliputi

perekrutan, penyaringan, pelatihan, pengimbalan dan penilaian. Menurut Mathis

dan Jackson dalam Nasution (2010:3) manajemen sumber daya manusia

berhubungan dengan sistem rancangan formal dalam suatu organisasi untuk

menentukan efektivitas dan efisiensi dilihat dari bakat seseorang untuk

mewujudkan sasaran organisasi. Menurut Henry simamora dalam Nasution

(2010:2) manajemen sumber daya manusia diartikan sebagai pendayagunaan,

pengembangan, penilaian, pemberian balas jasa, dan pengelolaan terhadap

individu organisasi atau kelompok kerja.

Dari teori-teori di atas, dapat disimpulkan bahwa manajemen sumber daya

manusia merupakan aktivitas atau kegiatan yang dilaksanakan dengan

menerapkan fungsi-fungsi manajemen mulai dari merencanakan hingga pada

fungsi pengendalian pada pengadaan sumber daya manusia, pengarahan,

pemberian kompensasi, pengintegrasian, pemeliharaan dan pelepasan sumber

daya manusia sehingga sumber daya di dalam organisasi dapat digunakan secara

efektif dan efisien untuk mencapai tujuan peruahaan.

Menurut Mondy (2008:4) ada lima area fungsional dikaitkan dengan

manajemen sumber daya manusia yang efektif, yaitu:

1. Penyediaan staf

Merupakan proses yang menjamin suatu organisasi untuk selalu memiliki

jumlah karyawan yang tepat dengan keahlian-keahlian yang memadai dalam

pekerjaan-pekerjaan yang tepat, pada waktu yang tepat, untuk mencapai tujuan

organisasi. Penyediaan staf mencakup analisis pekerjaan, perencanaan sumber

daya manusia, perekrutan, dan seleksi.

2. Pengembangan sumber daya manusia

Adalah fungsi manajemen sumber daya manusia utama yang tidak hanya terdiri

atas pelatihan dan pengembangan namun juga aktivitas-aktivitas perencanaan

dan pengembangan karir individu, pengembangan organisasi, serta manajemen

dan penilaian kerja. Pelatihan dirancang untuk memberi para pembelajar

sejumlah pengetahuan dan keahlian yang diperlukan untuk pekerjaan mereka

saat ini. Pengembangan melibatkan pembelajaran yang beranjak ke luar

pekerjaan saat ini dan memiliki fokus jangka panjang.

3. Kompensasi

Mencakup semua imbalan total yang diberikan kepada para karyawan sebagai

timbal balik untuk jasa mereka. Imbalan dapat dapat berupa salah satu

kombinasi dari kompensasi finansial langsung (upah/gaji), kompensasi

finansial tidak langsung (cuti dibayar, asuransi pengobatan), dan kompensasi

18

4. Keselamatan dan kesehatan

Keselamatan adalah perlindungan bagi karyawan dari luka-luka yang

disebabkan kecelakaan-kecelakaan terkait dengan pekerjaan. Kesehatan adalah

bebasnya para karyawan dari sakit secara fisik atau emosi.

5. Hubungan kekaryawanan dan perburuhan

Suatu perusahaan dituntut oleh hukum untuk mengakui serikat pekerja dan

berunding dengannya dengan itikad baik jika para karyawan perusahaan yang

bersangkutan menginginkan serikat pekerja mewakili mereka.