DAFTAR PUSTAKA

Arens, Alvin A dan James K. Loebbecke, 1996, dialihbahasakan oleh Amir Abadi Yusuf, Auditing Pendekatan Terpadu, Edisi Revisi, Penerbit Salemba Empat, Jakarta.

Bodnar, George H. and William S. Hoopwood, 1995, Accounting Information System, Sixth Edition, Englewood Cliffs, Prentice Hall. Inc, New Jersey. Hartadi, Bambang, 1999, Sistem Pengendalian Intern, Edisi Ketiga, Penerbit

Balai Pustaka Fakultas Ekonomi, Yogyakarta.

Mulyadi, 2001, Sistem Akuntansi, Cetakan Ketiga, Edisi Ketiga, Penerbit Salemba Empat, Jakarta.

Munawir, S, 1984, Auditing, Buku Satu, Edisi Pertama, Cetakan Pertama, Penerbit Liberty, Yogyakarta.

Tunggal, Amin Widjaja, 1995, Struktur Pengendalian Intern, Cetakan Pertama, Penerbit Rineka Cipta, Jakarta.

BAB III

SISTEM PENGAWASAN INTERNAL GAJI PEGAWAI PENGADILAN MILITER I-02 MEDAN

A. Pengertian Gaji

Instansi yang memperkerjakan orang disebut juga sebagai pegwai, secara umum disebut karyawan. Dalam hal ini pegawai atau karyawan disebut menjual jasa tenaga kerja yang dipergunakan untuk memperoleh imbalan yang disebut dengan gaji. Bagi pegawai atau karyawan gaji merupakan suatu hal yang sangat penting dan juga sangat sensitif karena menyangkut keterlibatannya dalam perusahaan yang nantinya akan mempengaruhi motivasi pegawaidalam memberikan jasanya kepada perusahaan yang bersangkutan. Sedangkan bagi perusahaan, gaji merupakan unsur pengeluaran kas rutin yang terjadi setiap bulan sehingga memerlukan ketelitian untuk menentukan jumlah yang akan dikeluarkan sesuai dengan efesiensi kerja karyawan atau pegawai ditambah dengan tunjangan – tunjangan maupun bonus ynag dibenarkan. Menurut instansi, gaji merupakan pembayaran yang dibayarkan kepada pimpinan, pengawas, pegawai tata usaha dan sebagainya.

Beberapa pengertian gaji menurut para ahli.

2. Menurut Mulyadi (2007;14) “Gaji umumnya merupakan pembayaran atas penjualan jasa yang dilakukan oleh para karyawan yang mempunyai jenjang jabatan, manajer dan dibayarkan secara tetap setiap bulan.”

3. Menurut Amstrong dan Murlis (1995;7) “Gaji adalah uang atau sesuatu yang diberikan kepada pegawai atas dasar waktu pelaksanaan pekerjaan berupa mingguan, bulanan, tahunan, dan bukan menuurut jam atau hari.”

B. Unsur-unsur Gaji

Dalam Pengadilan Militer I-02 Medan, gaji penting bagi pegawai karena merupakan nilai karya atau prestasi mereka sebagai motivator dalam bekerja. Gaji merupakan komponen biaya yang besar dan membutuhkan tenaga ekstra untuk mengawasi agar tidak terjadi penyelewengan. Menurut Sugiyarso dan Winarni (2005;97) dalam bukunya Dasar – Dasar Akuntansi Perkantoran, menjelaskan beberapa unsur gaji, yaitu :

1. Gaji pokok adalah gaji yang ditetapkan oleh perusahaan berdasarkan kontrak kerjanya;

2. Premi adalah gaji tambahan yang diberikan kepada karyawan dikarenakan karywan tersebut telah bekerja dengan baik melebihi standar yang telah ditetapkan oleh perusahaan;

4. Bonus adalah upah yang diberikan perusahaan pada suatu tahun fiskal memperoleh keuntungan yang telah ditetapkan setelah berkonsultasi dengan pemerimtah atau serikat kerja;

5. Catu merupakan gaji yang diberikan perusahaan kepada karyawan dalam bentuk barang misalnya, minyak, gula, beras, dan sebagainya;

6. Perlengkapan dan sarana lain merupakan upah yang diterima karywan secara tidak langsung berupa bentuk jasa seperti hiburan, pelayanan kesehatan, dan transpotasi.

Besar kecilnya gaji pegawai pada Pengadilan Militer I-02 Medan dibayar setiap akhir bulan berserta tunjangan lainnya. Gaji pegawai bulanan dibayar dalam jumlah yang tetap sesuai dengan ketentuan yang telah ditetapkan oleh instansi. Gaji pokok yang diterima pegawai berbeda jumlahnya, karena dipengaruhi oleh tingkat jabatan dan kedudukan dalam instansi. Adapun unsur-unsur gaji pada pengadilan Militer I-02 Medan adalah sebagai berikut :

1. Gaji pokok

Gaji pokok adalah gaji yang telah ditetapkan sesuai dengan pangkat atau golongan yang disandang oleh pegawai negeri sipil. Besaran gaji yang diterima masing-masing pegawai tidak sama, gaji yang diterima sesuai dengan pangkat atau golongan pegawai yang bersangkutan.

2. Tunjangan

Tunjangan yang diterima Pegawai Negeri Sipil adalah :

1. Istri : 5% dari gaji pokok 2. Anak : 2,5 % dari gaji pokok b) Tunjangan Jabatan

c) Tunjangan Fungsional Umum d) Tunjangan Beras

Tunjangan beras sebesar Rp. 42.300/kgx10

e) Tunjangan PPh atau khusus yaitu 5% dari gaji pokok. 3. Potongan

Potongan gaji Pegawai Negeri Sipil yang ada adalah : a) Iuran wajib pegawai yaitu 10% dari gaji pokok b) Askes yaitu 2%dari gaji pokok

c) PPh 21 d) TAPERUM

• Golongan 4 :Rp. 10.000 • Golongan 3 : Rp. 7.000 • Golongan 2 : Rp. 5.000 • Golongan 1 : Rp. 3.000 4. Catu

Catu merupakan gaji yang diberikan instansi kepada pegawai dalam bentuk barang, misalnya minyak, gula, beras, dan lain sebagainya. C. Prosedur Pencatatan Gaji

Sistem Penggajian adalah sistem yang digunakan untuk menangani

yang digunakan untuk menentukan besarnya gaji bersih yang diterima PNS adalah sebagai berikut :

a) Gaji Bersih = Gaji Kotor-Potongan b) Gaji Kotor = Gaji Pokok+Tunjangan

Fungsi yang terkait dalam sistem penggajian pada Pengadilan Militer I-02 Medan adalah :

1) Fungsi Kepegawaian

Fungsi ini bertugas mempersipakan secara administrasi usulan kenaikan pangkat pegawai berdasarkan periode yang telah ditetapkan dan usulan pengangkatan jabatan struktural serta mengatur dalam penempaan pegawai, membuat tarif gaji dan membuat perubahan tarif gaji. 2) Fungsi Pencatatan Waktu Hadir ( Absensi )

Bertugas untuk menyelenggarakan catatan kehadiran atau absensi bagi Pegawai Negeri Sipil (PNS). Fungsi ini sudah terpisah dari fungsi pembuat daftar gaji. Fungsi pencatatan waktu hadir ini dilaksanakan sub bagian kepegawaian. Sub bagian kepegawaian bertugas memeriksa atau mengontrol absensi pegawai yang bertujuan untuk memantau tingkat kedisplinan Pegawai Negeri Sipil (PNS).

3) Fungsi Pembuat Daftar Gaji

ini dilaksanakan Sub bagian keuangan Pengadilan Militer I-02 Medanaknn.

4) Fungsi keuangan

Fungsi ini dilakukan oleh bendahara umum. Fungsi keuanagan

bertanggung jawab untuk menerbitkan Surat Perintah Pencairan Dana (SP2D) berdasarkan Surat Permintaan Pembayaran (SPP) gaji yang diterima dari bendahara pembuat daftar gaji Pengadilan Militer I-02 Medan.

5) Fungsi Akuntansi

Fungsi ini dilaksanakan oleh Bendahara pengeluaran pada sub bagian keuangan Pengadilan Militer I-02 Medan. Fungsi akuntansi bertugas dan bertanggung jawab untuk mengambil cek dari bendahara umum

Pengadilan Militer I-02 Medan

Adapun dokumen yang digunakan dalam sistem penggajian pada Pengadilan Militer I-02 Medan :

1) Dokumen yang digunakan sebagai persyaratan penggajian PNS a) Surat Keputusan Pegawai Negeri Sipil

b) Akte Nikah bagi yang sudah berkeluarga c) Surat Keterangan Keluarga

2) Dokumen yang digunakan sebagai pendukung perubahan gaji PNS

b) Surat keputusan kenaikan pangkat bagi Pegawai Negeri Sipil (PNS) yang naik pangkat.

c) Surat keterangan perubahan keluarga bagi Pegawai Negeri Sipil (PNS) yang ada penambahan atau berkurang jiwa.

d) Surat keputusan pengangkatan dalam jabatan struktural dan jabatan fungsional.

e) Surat pernyataan melaksanakan tugas dalam jabatan struktural maupun fungsional.

3) Surat Permintaan Pembayaran (SPP)

Dokumen ini berisi tentang rincian gaji yang akan diterima oleh Pegawai Negeri Sipil (PNS). SPP gaji ini berfungsi sebagai rekap daftar gaji PNS serta sebagai bukti pembayaran gaji bagi instansi.

4) Mutasi Gaji (M1)

Dokumen ini dibuat dalam bulan berjalan setiap bulan oleh fungsi pembuat daftar gaji yang digunakan untuk merevisi daftar gaji pegawai yang mengalami perubahan gaji. Perubahan gaji bisa berupa kenaikan gaji karena naik pangkat atau berkala dan penurunan gaji.

5) Surat Perintah Pencairan Dana (SP2D)

Kepala Dinas Pendapatan Pengelolaan Keuangan dan Aset atau pejabat yang berwenang.

6) Buku Absensi

Buku absensi berisi tanda tangan Pegawai Negeri Sipil (PNS), yang dilakukan pada setiap jam masuk kantor untuk menilai kedisplinan kerja dan kehadiran Pegawai Negeri Sipil (PNS).

7) Surat Pertanggung Jawaban (SPJ)

Surat Pertanggung Jawaban dibuat sebagai laporan bahwa penggajian Pegawai Negeri Sipil (PNS) sudah dilakukan sesuai dengan prosedur yang berlaku.

Adapun jaringan prosedur yang membentuk sistem penggajian pada Pengadilan Militer I-02 Medan adalah sebagai berikut :

1) Prosedur Pencatatan Waktu Hadir (Absensi)

Pencatatan daftar hadir atau absensi Pegawai Negeri Sipil (PNS) dilakukan oleh sub bagian kepegawaian. Daftar absensi pegawai ditanda tangani oleh pegawai yang bersangkutan setiap kali masuk kerja.

2) Prosedur Pembuatan Daftar Gaji

pembayaran gaji untuk bulan sebelumnya. Surat Pertanggung Jawaban (SPJ) tersebut dibuat setiap tanggal 10 untuk laporan pertanggung jawaban pembayaran gaji Pegawai Pengadilan Militer I-02 Medan.

D. Prosedur Perhitungan Gaji

1) Bagian Kepegawaian Pengadilan Militer I-02 Medan • Merekap dan mengecek daftar hadir pegawai

• Berdasarkan daftar hadir pegawai tersebut, Bagian Kepegawaianmembuat buku absensi rangkap dua.

• Merekapitulasi penghasilan pegawai per golongan sesuai SK (SuratKeputusan).

• Mengirimkan buku absensi lembar pertama dan hasil rekapitulasipenghasilan pegawai ke Bagian Pembuat Daftar Gaji.

• Mengarsipkan buku absensi lembar kedua secara permanenberdasarkan tanggal.

2) Pembuat Daftar Gaji Pengadilan Militer I-02 Medan

• Menerima buku absensi lembar pertama dan hasil rekapitulasi penghasilan pegawai dari Bagian Kepegawaian.

• Mengirimkan buku absensi lembar pertama, SPP (Surat Permintaan Pembayaran) gaji lembar kedua, M1 (Mutasi gaji), dan SPJ (Surat Pertanggung Jawaban) yang sudah diotorisasi oleh pejabat yang bersangkutan ke Bendahara Umum Pemegang Kas Daerah Dinas Pendapatan Pengelolaan Keuangan dan Aset.

• Mengirimkan SPP (Surat Permintaan Pembayaran) gaji lembar pertama dan amplop gaji ke Bendahara Pengeluaran Pengadilan Militer I-02 Medan.

• Mengarsipkan SPP (Surat Permintaan Pembayaran) gaji lembar ketiga dan hasil rekapitulasi secara permanen berdasarkan tanggal.

3) Bendahara Umum Pemegang Kas Daerah

• Menerima buku absensi lembar pertama, SPP (Surat Permintaan Pembayaran) gaji lembar kedua, M1 (Mutasi gaji), dan SPJ (Surat Pertanggung Jawaban) dari Bagian Pembuat Daftar Gaji.

• Meneliti dan mengecek ulang dokumen-dokumen yang diterimadari Bagian Pembuat Daftar Gaji.

• Berdasarkan dokumen-dokumen yang diterima dari Bagian Pembuat Daftar Gaji, kemudian Bagian Umum Pemegang Kas Daerah membuat SP2D (Surat Perintah Pencairan Dana) rangkap dua. Dokumen ini diotorisasi oleh pejabat BPKA.

• Mengarsipkan SP2D (Surat Perintah Pencairan Dana) lembar kedua, buku absensi lembar pertama, SPP (Surat PermintaanPembayaran) lembar kedua, M1 (Mutasi gaji), dan SPJ (Surat Pertanggung Jawaban) secara permanen berdasarkan tanggal.

4) Bendahara Pengeluaran Pengadilan Militer I-02 Medan

• Menerima SPP (Surat Permintaan Pembayaran) gaji lembar pertama dan amplop gaji dari Bagian Pembuat Daftar Gaji. Menerima SP2D (Surat Perintah Pencairan Dana) gaji lembar pertama dari Bendahara Umum Pemegang Kas Daerah.

• Mencairkan SP2D (Surat Perintah Pencairan Dana) gaji melalui bank yang telah ditunjuk pemerintah daerah.

• Memasukkan uang gaji pegawai ke dalam amplop gaji. Kemudian membagikannya kepada pegawai berdasarkan SPP (SuratPermintaan Pembayaran) gaji.

Menurut Mulyadi, Sistem Akuntansi (2001;374) informasi yang dibutuhkan oleh manajemen dari kegiatan penggajian dan pengupahan adalah :

1. Jumlah biaya gaji dan upah yang menjadi beban perusahaan selama periode akuntansi tertentu

2. Jumlah biaya gaji dan upah yang menjadi beban setiap pusat pertanggung jawaban selama perioide akuntansi tertentu

Dalam lingkungan Pengadilan Militer I-02 Medan penerapan sistem

penggajian tidak berbeda jauh dengan sistem penggajian pada instansi pemerintah lainnya. Sebagaimana telah diketahui sebelumnya bahwa sistem penggajian merupakan serangkaian dari kegiatan yang berkaitan secara menyeluruh antara satu dengan yang lain.

Hal – hal lain yang perlu diperhatikan dalam sistem penggajian pada Pengadilan Militer I-02 Medan berdasarkan prosedur yang ada yang

mempengaruhi besarnya jumlah nominal gaji yang diperoleh pegawai, antar lain : 1. Laporan absensi atau buku harian

Buku harian ini berfungsi sebagai pencatat daftar hadir setiap pegawai instansi yang dapat digunakan untuk mempermudah perhitungan gaji pegawai. Buku daftar hadir pegawai ini berupa daftar hadir biasa yang diisi dengan manual (tanda tangan langsung).

2. Daftar/ surat keterangan gaji

Daftar ini digunakan untuk mempermudah perhiyungan gaji. Daftar ini berisi jumlah gaji bruto pegawai dikurangi dengan potongan gaji (PPh 21, iuran, dan lain – lain)

3. Amplop gaji

Halaman muka amplop ini berisi informasi mengenai nama pegawai, nomor identitas pegawai, dan jumlah gaji yang diterima pegawai dalam jumlah tertentu.

Bukti kas keluar merupakan perintah pengeluaran uang yang dibuat Accounting Chief ke bagian Fianance Chief, berdasarkan informasi dalam daftar gaji yang diterima dari fungsi pembuatan daftar gaji.

Tabel 3.1

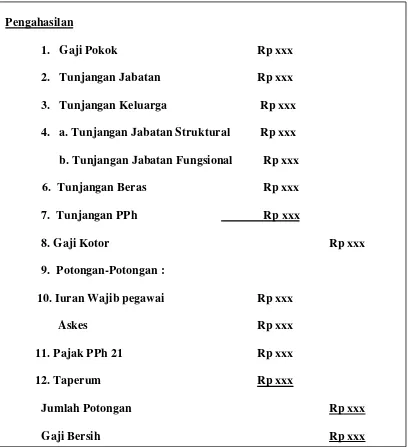

Daftar Perhitungan Gaji Pada Pengadilan Militer I-02 Medan

1. Gaji Pokok Rp xxx

Pengahasilan

2. Tunjangan Jabatan Rp xxx

3. Tunjangan Keluarga Rp xxx 4. a. Tunjangan Jabatan Struktural Rp xxx b. Tunjangan Jabatan Fungsional Rp xxx

6. Tunjangan Beras Rp xxx

7. Tunjangan PPh

8. Gaji Kotor Rp xxx

Rp xxx

9. Potongan-Potongan :

10. Iuran Wajib pegawai Rp xxx

Askes Rp xxx

11. Pajak PPh 21 Rp xxx

12. Taperum Jumlah Potongan

Rp xxx

Gaji Bersih

Rp xxx

Sumber : Bagian Tata Usaha dan Urusan Dalam

E. Pengawasan Intern Atas Gaji 1. Pengertian Pengawasan Intern

Pengawasan merupakan suatu prosedur yang sangat dibutuhkan dalam manajemen organisasi untuk menjalankan kegiatan usahanya agar setiap sistem yang ada dapat bekerja secara efektif dan sistematis.

Pengawasan intern terdiri dari beberapa kebijakan yang ditetapkan untuk memberikan keyakinan yang layak bahwa tujuan yang penting bagi organsasi akan tercapai. Istilah pengawasan intern mengisyaratkan tindakan – tindakan yang akan diambil dalam suatu organisasi untuk mengatur dan mengarahkan aktivitas operasi.

Berikut ini beberapa pengertian pengawasan intern menurut para ahli :

1. Menurut Fees (2005) “Pengawasan intern adalah kebijakan dan prosedur yang melindungi aktiva dari penyalahgunaan, memastikan bahwa informasi usaha akurat, memastikan bahwa perundang – undangan serta peraturan dipatuhi sebagaimana mestinya.”

2. Menurut Bodnar dan Hoopwood (1995;8) “Pengawasan Intern is an organization’s internal control consist of the polocies and procedures established to provide reasonable assurance that spesific organizational objectives will be acheived.”

Sedangkan menurut Fakultas Ekonomi Unuversitas Sumtera Utara

Jadi dari beberapa pengertian diatas maka penulis menarik kesimpulan bahwa pengawasan intern adalah rencana kebijakan yang diopergunakan untuk melindungi aktivitas kerja dari penyalahgunaan danmemberi informasi yang akurat sesuai dengan ketentuan perundang – undangan yang berlaku untuk memberikan jaminan yang layak dalam mencapai tujuan organisasi.

Pengawasan internal meliputi rencana organisasi serta semua cara

ketentuan-ketentuan yang dikoordinasikan, yang digunakan dalam instansi untuk melindungi harta milik instansi, memeriksa ketelitian dan kebenaran data

akuntansi, meningkatkan efesiensi di dalam operasi dan mendorong dipatuhinya kebijaksanaan perusahaan yang telah ditetapkan.

Pengawasan Internal dalam arti sempit diartikan sama dengan “internal check”yaitu suatu sistem dan prosedur yang secara otomatis dapat saling memeriksa, dalam arti bahwa data akuntansi yang dihasilkan oleh suatu bagian atau fungsi secara otomatis dapat diperiksa oleh bagian atau fungsi lain dalam suatu organsasi instansi.

kepatuhan operasi. Pengertian pengendalian internal gaji dapat ditinjau dalam arti sempit dan luas menurut AICPA (American Institute of Certified Public

Accounting). Dalam arti sempit “ Prosedur mekanis untuk memeriksa ketelitian data administrasi, sedangkan dalam arti luas adalah sistem sosial yang mempunyai wawasan atau makna khusus yang berada dalam suatu organsiasi ”.

Berbeda dengan pengawasan internal gaji merupakan pengawasan yang sangat menbantu pimpinan suatu organiasai dalam menlaksnankan tugasnya sehingga mempunyai peranan yang penting bagi instansi yang secara keseluruhan bertujuan untuk mencegah dan menghindari terjadinya kecuranganm

penyelewengan dan manipulasi lainnya pada Fakultas Ekonomi Universitas Sumatera Utara. Pemberian gaji dilakukan perbulan sehingga dalam hal ini pengawasan gaji telah dijalankan, dimana setiap pemberian gaji tiap bulan

dilaporkan. Hasil pemberian gaji menjadi tanggung jawab kepala bagian keuangan (bendahara) .

2. Unsur – Unsur Pengawasan Intern Atas Penggajian

Menurut Mulyadi (2001;386) unsur – unsur pengawasan intern atas penggajian, yaitu :

Organisasi

Sistem Otorisasi

3. Setiap orang yang namanya tercantum dalam daftar gaji dan upah harus memiliki surat keputusan pengangkatan sebgai pegawai atau karyawan perusahaan yang ditanda tangani oleh Direktur utama.

4. Setiap potongan gaji dan upah pegawai selain dari pajak penghasilan karyawan harus didasarkan atas surat potong gaji dan upah yang diotorisasi oleh fungsi kepegawaian.

5. Setiap perubahan gaji dab upah pegawai karena perubahan pangkat, perubahan tarif gaji dan upah, tambahan keluarga harus didasarkan pada Surat Keputusan Direktur Keuangan.

6. Kartu jam hadir harus diotorisasi oleh fungsi pencatat waktu.

7. Perintah lembut harus diotorisasi oleh kepala departemen karyawan yang bersangkutan.

8. Daftar gaji dan upah harus diotorisasi oleh fungsi personalia. 9. Bukti kas keluar harus diotorisasi oleh fungsi akuntansi. Prosedur Pencatatan

10. Perubahan dalam catatan penghasilan karywan direkonsiliasi dengan daftar gaji dan upah karyawan.

11. Tarif upah yang dicantumkan dalam kartu jam kerja diverifikasi ketelitiannya oleh fungsi akuntansi.

Praktik yang Sehat

13. Pemasukan kartu jam hadir dalam mesin pencatat waktu harus diawasi oleh fungsi pencatat waktu.

14. Pembuatan daftar gaji dan upah harus diverifikasi kebenaran dan ketelitian perhitungannya oleh fungsi akuntansi sebelum dilakukan pembayaran. 15. Perhitungan pajak penghasilan karyawan direkonsiliasi dengan catatan

pengahasilan karywan.

16. Catatan penghasilan karywan disimpan oleh fungsi pembuat daftar gaji dan upah.

F. Keefektifan Pengawasan Intern atas Gaji

Menurut Arens dan Loebbecke (1997) pengertian efektifitas adalah

“effectiveness refers to the accomplishment of objective where as efeciency refers to achieve those objectives.”

Sedangkan menurut Govindarajan (1995;111) pengertian efektifitas adalah “effectiveness is detemined by relationship between input and output.”

Pengertian efektifitas diatas dapat juga dipahami sebgai derajat keberhasilan suatu organisasi. Dengan demikian dapat dikatakan bahwa semakin besar kontribusi keluaran yang dihasilkan terhadapa nilai sasaran tersebut, maka dapat dikatakan semakin efektif pula unit tersebut.

semakin besar terhadap nilai pencapaian sasaran tersebut. Efektifitas juga dapat dikatakan sebagai indikator keberhasilan suatu organisasi dalam mencapai tujuan organisasi dalam mencapai tujuan organisasi yang berhubungan dengan hasil operasi perusahaan.

Demi terciptanya sistem informasi atas gaji serta pengawasan gaji yang efektif pada Pengadilan Militer I-02 Medan, dilakukan pembayaran gaji dan pelaksanaannya melibatkan bebarapa bagian, yaitu :

1. Bagian Keuangan

Bagian keuangan bertugas memriksa kebenaran perhitungan gaji yang telah disajikan oleh kepala bagian keuangan kemudian diberikan kepada masing – masing kabag lainnya.

2. Bagian akuntansi

Bagian akuntansi bertugas menandatangani semua pembayaran gaji kemudian meakuntansikannya kedalam buku besar gaji.

3. Internal auditor

Internal auditor bertugas mengawasi apakah prosedur pembayaran gaji berjalan dengan baik.

Berdasarkan unsur – unsur pengawasan intern atas gaji yang telah

BAB IV

KESIMPULAN DAN SARAN

Berdasarkan uraian yang telah dijelaskan diatas penulis dapat menarik kesimpulan dan saran yang kiranya dapat bermanfaat bagi pembaca mengenai Pengawasan Intern Gaji Pegawai Pengadilan Militer I-02 Medan

A. KESIMPULAN

Berdasarkan hasil penelitian dan analisa peneliti mencoba

memberikankesimpulan yang berhubungan dengan pengendalian dan pengwasan internal gaji pada Pengadilan Militer I-02 Medan sebagai berikut :

1. Pelaksanaan sistem penggajian pada Pengadilan Militer I-02 Medan telah dilaksanakan secara efektif dan efisien. Efektif dapat dilihat dari struktur organisasi yang memisahkan tanggung jawab fungsional yang jelas, dan telah dialkukan otorisasi dan pencatatan terhadap berbagai dokumen yang digunakan dalam sistem penggajian. Efisien dapat dilihat dari keseluruhan dokumen yang menjadi dasar penghitungan gaji telah diproses dengan benar dan tidak memerlukan waktu yang lama untuk penghitungan gaji pegawai, serta telah diteliti ulang sehingga meminimalkan kesalahan penghitungan gaji.

3. Pada Pengadilan Militer I-02 Medan, sistem dalam pengambilan gaji pegawai sudah cukup baik, hal ini ditandai dengan adanya bukti pengambilan gaji dan bukti tanda tangan dari pegawai yang bersangkutan. Dengan adanya prosedur ini maka kesalah dalam pembayaran gaji dapat diminimalisir.

4. Pada Pengadilan Militer I-02 Medan, dokumen dan formulir yang digunakan dalam sistem penggajian sudah bernomor urut tercetak dan dibuat rangkap. Hal ini akan memudahkan dalam pengarsipan dan penelusuran serta pertanggungjawaban.

B. SARAN

Berdasarkan kesimpulan diatas, peneliti mengemukakan beberapa saran sebagai berikut :

1. Pengawasan internal gaji telah efektif sebaiknya dipertahankan mungkin dan sedapat mugkin ditingkatkan sehingga penyelewengan dapat dihindari.

2. Sebaiknya sistem penggajian pada Pengadilan Militer I-02 Medan digunakan pencatatan waktu yang lebih valid, agar tidak mengganggu kinerja pegawai serta dilengkapi dengan absensi pada saat pulang kerja, sehingga tidak ada pegawai yang pulang sebelum waktunya.

BAB II

PROFIL PENGADILAN MILITER I-02 MEDAN

A. Sejarah Ringkas

1. Masa Pendudukan Belanda dan Jepang

Sebelum perang Dunia ke-II, Peradilan Militer Belanda di Indonesia dikenal dengan "Krijgsraad" dan"Hoog Militair Gerechtshof".Peradilan ini ruang lingkupnya meliputi perbuatan pidana militer dan anggota-anggotanya terdiri dari Angkatan Darat Belanda di Indonesia (Hindia Belanda) yaitu KNIL dan anggota Angkatan Laut Belanda.Anggota Angkatan Darat Hindia Belanda (KNIL) di periksa dan di adili oleh "Krijgsraad" untuk tingkat pertama dan "Hoog Militair Gerechtshof" untuk tingkat banding.

Sedangkan anggota-anggota Angkatan Laut Belanda di periksa dan di adili oleh "Zeekrijgsraad" dan"Hoog Militair Gerechtshof" ,"Krijgsraad" terdapat di kota Cimahi, Padang, Ujung Pandang dengan daerah hukum masing-masing. Dengan demikian penguasa Belanda di Jawa-Madura maupun diluar daerah mengadakan "Temporaire Krijgsraad" yaitu Mahkamah Militer sementara yang di beri wewenang pula mengadili tindak pidana yang oleh orang-orang bukan Militer serta bukan di golongkan dalam bangsa Indonesia. Majelis Hakim terdiri dari 3 (tiga) orang, Oditur ialah Jaksa landgerecht.

Hindia Belanda di Indonesia) yang didirikan berdasarkan R.0 tahun 1842 dan Het Hooggerechtshof (HGH) merupakan hakim kasasi terhadap putusan-putusan Raad Van Justitie (RV) yaitu peradilan—peradilan sehari-hari bagi orang-orang Eropa dan yang di samakan dengan mereka. Het Hooggerechtshof berkedudukan di Jakarta.

2. Masa Sesudah Kemerdekaan Republik Indonesia

Setelah berdirinya Negara Republik Indonesia, pemerintah tetap mempertahankan badan-badan Peradilan serta Peraturan-Peraturan dari Jaman Pendudukan Jepang dengan perubahan-perubahan / penambahan-penambahan berdasarkan UUD 1945.Berhubung dengan itu untuk menghindarkan kekosongan hukum dalam UUD 1945 diadakanlah Ketentuan Peralihan (Pasal II).

disiplin, inilah pada masa itu pelanggaran-pelanggaran yang dilakukan di Lingkungan ABRI diselesaikan serta keadilan ditegakkan.

Bahwa Peradilan Disiplin ini sebagai alat untuk menegakkan keadilan, khususnya di Lingkungan ABRI memang dirasakan masih kurang mencukupi kebutuhan, dapat dibuktikan dengan dikeluarkannya Undang-Undang No. 7 Tahun 1946 tentang Peraturan mengadakan Pengadilan Tentara disamping Pengadilan Biasa. Pengadilan Tentara pada waktu itu terdiri dari 2 (dua) badan (tingkat) yakni :

1. Mahkamah Tentara.

2. Mahkamah Tentara Agung.

Bila perlu berhubung dengan keadaan dimungkinkan pula untuk dibentuk suatu Pengadilan Tentara Luar Biasa. Pengadilan Tentara berdasarkan Peraturan Pemerintah No. 37 Tahun 1948 terdiri dari :

1. Mahkamah Tentara.

2. Mahkamah Tentara Tinggi. 3. Mahkamah Tentara Agung.

Sejak dikeluarkannya Undang-Undang Darurat No. 16 Tahun 1950 maka peraturan tentang susunan dan kekuasaan dalam Lingkungan Peradilan Ketentaraan di Indonesia dapat dikatakan sudah mantap susunannya sama dengan PP. No. 37 Tahun 1948. Ketentuan Pasal 2 Undang-Undang No. 5 Tahun 1950 tentang kekuasaan kehakiman dalam Peradilan Ketentaraan dilakukan oleh, yaitu :

1. Pengadilan Tentara.

3. Mahkamah Tentara Agung.

Soekarno kemudian melakukan intervensi terhadap pelaksanaan kekuasaan lembaga peradilan yang bebas melalui UU no. 19 tahun 1964, tentang ketentuan-ketentuan pokok kekuasaan kehakiman.Retorika Politik Revolusioner telah memasuki UU. No 19 tahun 1964, yang memberikan kekuasaan kepada Presiden untuk melakukan Interversi terhadap peradilan dalam hal kepentingan nasional atau kepentingan revolusi terancam. Presiden Soekarno memberikan status menteri kepada Ketua Mahkamah Agung.lni berarti Presiden menjadikan Ketua Mahkamah Agung sebagai unsur kekuasaan pemerintah yang membantu Presiden ( UUD 1945 pasal 17), kebijakan ini sangat bertentangan dengan konsep-konsep UUD 1945.

Pada saat Indonesia menjadi Negara Serikat, pengaturan lembaga peradilan didalam konstitusi RIS lebih luas dibandingkan dengan Undang¬undang Dasar 1945.sebagai jaminan terlaksananya peradilan dengan balk.Maka dalam Konstitusi Republik Indonesia Serikat (RIS) tidak lagi digunakan, yang digunakan adalah UUDS (Undang-Undang Dasar Sementara).

Peradilan Swapraja dibeberapa tertentu dan semua peradilan adat. Kembalinya kepada UUD 1945 belum terealisasikan dengan murni dan terhadap eksistensi kemandirian lembaga peradilanlndonesia seperti dalam pasal 24 dan 25 UUD 1945. dalam penjelasannya ditegakkan kekuasaan kehakiman ialah kekuasaan yang merdeka, artinya terlepas dari pengaruh kekuasaan pemerintah, akan tetapi dalam pelaksanaanya telah menyimpang dari UUD 1945 antara lain pernah lahir UU No 19 tahun 1964 tentang campur tangan peresiden terhadap pengadilan. Bahkan dalam penjelasannya disebutkan bahwa pengadilan tidak bebas dan pengaruh kekuasaan Eksekutif dan kekuasaan pembuat Undang-Undang.

3. Masa Reformasi Kekuasaan Lembaga Peradilan (1970-1998)

Berdasarkan pada latar belakang politik seperti yang telah diutarakan diatas, maka lahirlah UU No 14 Tahun 1970 tentang ketentuan-ketentuan pokok kekuasaan kehakiman sebagai pengganti UU No 19 tahun 1964. UU No. 14 tahun 1970 tersebut merupakan resultan dari pertentangan pendapat antara kelompok komponen Orde Baru dengan kekuatan kelompok Militer yang tidak menghendaki kekuasaan lembaga peradilan Negara RI Terlepas dari kontrol pemerintah atau birokrasi. Hasil kompromi dari dua pandangan yang sating bertentangan tersebut adalah dicabutnya pasal 19 tersebut, serta makna pasal 24 dan 25 beserta penyelesaiannya di masukakan dalam UU kekuasaan kehakiman yang baru tetapi pembinaan administrasi, organisasi dan Finansial badan Peradilan Umum dan Peradilan Tata Usaha Negara.yang direktur jenderalnya dari kehakiman agung.

4. Masa Setelah Berakhirnya Orde Baru

Perkembangan politik pasca jatuhnya Pemerintahan Orde Baru membawa tuntutan pembaharuan reformasi disegenap lapangan kehidupan berbangsa dan bernegara termasuk reformasi di bidang hukum secara umum dan di bidang Pengadilan secara khusus.Reformasi sektor hukum dan Pengadilan dimaksudkan untuk memperkuat Indepedensi Kekuasaan Lembaga Peradilan.

Berdasarkan Pasal 45 UU. No. 4 Tahun 2004 tentang Kekuasaan kehakiman, sejak dialihkannya organisasi, administrasi dan finansial sebagaimana dimaksud oleh Pasal 42 Ayat (3) maka :

• Pembinaan personil Militer di Lingkungan Peradilan Militer di Iaksanakan sesuai dengan Peraturan Perundang-undangan yang mengatur personil Militer.

• Semua PNS di Lingkungan Peradilan Militer beralih menjadi PNS di Mahkamah Agung.

• Berdasarkan Keppres Nomor : 56 tahun 2004 pengalihan organisasi, administrasi dan finansial pengadilan dalam lingkungan peradilan militer dialihkan dari Markas Besar Tentara Nasional Indonesia ke Mahkamah Agung RI, pasal 2 ayat 1 menyebutkan bahwa organisasi, administrasi dan finansial pengadilan dalam lingkungan peradilan militer dialihkan dari Markas Besar Tentara Nasional Indonesia ke Mahkamah Agung RI terhitung sejak tanggal 30 Juni 2004. Sedangkan pasal 10, Keppres No. 56 Tahun 2004 menyebutkan bahwa pada saat berlakunya Keputusan Presiden ini, semua peraturan pelaksanaan mengenai organisasi , administrasi dan finansial Pengadilan dalam lingkungan Peradilan Militer yang tidak bertentangan dengan keputusan presiden ini dinyatakan masih tetap berlaku, sampai dengan diubah dan/atau diadakan peraturan yang baru berdasarkan keputusan presiden ini.

sebagaimana tercantum dalam Keppres No.56 tahun 2004 , maka Pengadilan Militer I-02 Medan masih menggunakan acuan Organisasi dan Prosedur berdasarkan Kep Pangab No. Kep/01/1984, akan tetapi dengan tuntutan , beban tugas dan fungsi peradilan satu atap dalam reformasi peradilan, Dilmil I-02 Medan mengadopsi / menyelaraskan ketentuan Kep Pangab No. Kep/01/1984 dengan Organisasi Pengadilan Tinggi di jajaran Mahkamah Agung RI.

B. Visi dan Misi

Visi Pengadilan Militer I-02 Medan

• Terwujudnya Pengadilan Militer I-02 Medan yang Agung MISI

• Menjaga kemandirian Pengadilan Militer I-02 Medan

• Memberikan Pelayanan hukum yang berkeadilan kepada pencari keadilan

• Meningkatkan kualitas kepemimpinan Pengadilan Militer I-02 Medan

• Meningkatkan Kredibilitas dan Transparansi Pengadilan Militer I-02 Medan

C. Tujuan Pengadilan Militer I-02 Medan

1. Meningkatkan kualitas sumber daya proses pengadilan

2. Meningkatkan kemampuan dan kinerja pengadilan agar lebih efisien dan efektif

3. Memiliki sarana dan prasarana yang memenuhi syarat operasional peradilan militer sehingga pelaksanaan tugas dapat maksimal

4. Meningkatkan akuntabilitas dan transparansi Peradilan Militer Pencari keadilan merasa kebutuhan dan kepuasaannya terpenuhi

D. Struktur Organisasi

Struktur organisasi diperlukan untuk membedakan batas – batas wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan keterkaitan antara setiap bagian untuk mencapai tujuan yang teah ditetapkan.

Suatu instansi terdiri dari berbagai unit kerja yang dapat dilaksanakan perseorangan maupun kelompok kerja yang berfungsi untuk melaksanakan

Gambar 2.1 Strukutur Organisasi Pengadilan Militer I-02 Medan Sumber : www. dilmil-medan.go.id/

Pimpinan Kepala : AdilKaro-Karo, SH

Wakil Kepala : James F. Fandersloot, SH,MH Pokkimil : Undang Suherman, SH

Kataud : Arief Rachman, SH

Kaurtu : Husein Saidy, SH

Kaurdal : Desman Wijawa, SH

1. Kadilmil I-02 Medan

Kadilmil dijabat oleh seorang Pamen Sarjana Hukum, yangberkedudukan pula sebagai Hakim Militer yang disingkat Kimmil, dengan tugas kewajiban sebagai berikut :

1) Memberikan pertimbangan dan saran kepada Dirjen Badilmiltun MARI hal-hal yang menyangkut bidang tugasnya.

2) Mengkoordinasikan, mengawasi dan memberikan pengarahan atas penyelenggaraan fungsi-fungsi Dilmil.

3) Menentukan kebijaksanaan dan mengambil keputusan dalam rangka memimpin Dilmil guna menjamin terselenggaranya fungsi utama Dilmil. 4) Merencanakan,mempersiapkan dan mengatur pe-nyelenggaraan

penyidangan perkara yang dilimpahkan kepada Dilmil.

5) Mengatur pembagian pekerjaan antara Kadilmil, Waka Dilmil dan para Kimmil sehingga dapat menjamin daya guna dan keseimbangan yang baik dalam menyelenggarakan fungsi Dilmil.

6) Mengawasi pelaksanaan permohonan banding, grasi, kasasi dan peninjauan kembali sesuai dengan peraturan perundang-undangan. 7) Melakukan pengawasan atas pelaksanaan putusan Dilmil, sebagai yang

dimaksud dalam pasal 262 Undang-undang No.31 tahun 1997 tentang Peradilan Militer.

2. Waka Dilmil I-02 Medan

1. Mengkoordinasikan dan mengawasi semua pekerjaan/kegiatan segenap usahaDilmil.

2. Menyampaikan pertimbangan dan saran staf.

3. Memelihara dan mengawasi pelaksanaan prosedur kerja di lingkungan Dilmil.

4. Mengerjakan tugas khusus dari Kadilmil.

5.Mewakili Kadilmil apabila Kadilmil berhalangan melaksanakan tugas kewajibanya.

3. Taud

a. Taud dipimpin oleh seorang Pama Sarjana Hukum, sebagai Kepala Taud, disingkat Kataud, dengan tugas kewajiban sebagai berikut :

1) Menyelenggarakan surat-menyurat bagi Dilmil.

2) Bertindak sebagai Panitera dalam persidangan Dilmil atas penunjukkan Kadilmil,

3) Melaksanakan dinas urusan dalam, termasuk kebersihan dan keindahan, pengamanan dan pemeliharaan disiplin serta tata tertib,

4) Menyelenggarakan perawatan personil dan materiil di lingkungan Dilmil, 5) Mengatur perumahan dan angkutan untuk keperluan anggota

dan dinas Dilmil,

6) Mengatur penggunaan perlengkapan/ruangan kerja.

8) Mengatur dan menyiapkan hal-hal yang diperlukan untuk penyelenggaraan upacara, rapat, pertemuan dan lain-lain yang memerlukan pengaturan khusus, yang diadakan Dilmil.

b. Taud terdiri dari 2 (dua) Urusan yang masing-masing dijabat oleh seorang Pama sebagai Pama Urusan, disingkat Kaur, sebagai berikut : 1) Urusan Tata Usaha, disingkat Urtu,

2) Urusan Dalam, disingkat Urdal.

c. Kataud bertanggung jawab atas pelaksanaan tugas kewajibannya kepada Kadilmil, dalam pelaksanaan tugas sehari-hari dikoordinasikan oleh

Katera.

4. Majelis

Majelis Hakim terdiri dari seorang Hakim Ketua yang serendah-rendahnya berpangkat Mayor dan 2 (dua) orang hakim anggota yang terdiri dari Kimmil

masing-masing serendahnya berpangkat sama serta dibantu oleh Panitera,

dengan tugas kewajiban memeriksa dan memutus setiap perkara pidana yang diajukan kepadanya, menurut dan berdasarkan peraturan

perundang-undangan.

5. Pok Kimmil

maupun dalam memberikan saran dan pertimbangan tentang penyelenggaraan fungsi tehnis kepada Kadilmil,

b. Kelompok Hakim Militer pada Dilmil terdiri dari para Kimmil

F. Jaringan Kegiatan

Pengadilan Militer adalah bagian dari unsur kehakiman untuk menegakkan hukum dan keadilan dalam rangka mencari kebenaran materiil demi tegaknya hukum dan keadilan di kalangan prajurit militer. Pengadilan Militer I-02 Medan merupakan sebuah instansi yang menghasilkan jasa, non profit ( tidak berorientasi pada perolehan laba). Pengadilan Militer I-02 Medan lebih berorientasi pada penegakan hukum dikalangan prajurit militer. Dengan demikian diharapkan melalui keberadaan Pengadilan Mniliter I-02 Medan, keadilan dapat ditegakkan pada kalangan prajurit militer.

G. Kinerja Kegiatan Terkini

Setiap instansi tentu mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan berdirinya instansi tersebut, butuh waktu untuk mencapai itu semua, begitu juga pada Pengadilan Militer I-02 Medan. Pengadilan Militer I-02 Medan terus berupaya agar tujuan yang telah digariskan dapat terwujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin dan loyalitas dalam bekerja.

perusahaan adalah menyelenggarakan program pendidikan dan pelatihan terhadap para personel.

H. Rencana Kegiatan

Untuk mencapai visi dan msinya Pengadilan Militer tentunya juga melakukan langkah-langkah strategis dalam mencapai tujuannya secara berkesinambungan. Hal itu dimuat dalam suatu rencana kegiatan, adapun rencana kegiatan Pengadilan Militer I-02 antara lain adalah sebagai berikut

1. Kegiatan peningkatan pelayanan hukum yang berkeadilan di lingkungan prajurit TNI

2. Kegiatan peningkatan kredibilitas dan transparansi Peradilan Militer 3. Kegiatan peningkatan kualitas SDM Pengadilan Militer I-02 Medan 4. Kegiatan peningkatan sarana dan prasarana operasional peradilan militer

untuk memaksimalkan pelaksanaan tupoksi Pengadilan Militer I-02 Medan

5. Kegiatan optimalisasi kinerja satuan kerja Pengadilan Militer I-02 Medan 6. Kegiatan aktualisasi pelaksanaan reformasi birokrasi di Satuan kerja

BAB I PENDAHULUAN

A. Latar Belakang

Menurut Sutarno (2000:39) “ Secara umum fungsi instansi pemerintahan terletak pada sektor pemenuhan jasa atau pelayanan publik kepada masyarakat. Agar tujuan ini tercapai, maka instansi pemerintahan harus menjalankan setiap aktivitasnya dengan menggunakan setiap sumber daya yang tersedia secara efektif dan efisien.”

Menurut Sutarno (2000:43) “ Salah satu komponen dari sumber daya yang harus dikelola dengan baik guna kelancaran aktivitas instansi pemerintahan adalah pegawai negeri sipil. Sebagai tenaga penggerak utama, faktor tenaga kerja sangat dibutuhkan karena kemampuan instansi pemerintah untuk

menghasilkan produk atau jasa yang berkualitas ditentukan oleh pegawai negeri sipil.”

Setiap pimpinan instansi pemerintahan juga harus dapat mengontrol dan memperhatikan kesejahteraan para tenaga kerja. Hal ini dikarenakan sumbangan yang diberikan oleh tenaga kerja kepada instansi pemerintahan. Sumbangan tersebut diberikan dalam bentuk tenaga, pikiran, ide-ide yang kreatif, pengalaman maupun keahliannya. Sebagai imbalan atas apa yang mereka sumbangkan maka mereka berhak mendapatkan balas jasa berupa gaji.

Sistem penggajian bagi Pegawai Negeri Sipil diatur dalam Undang-Undang Nomor 43 tentang kepegawaian. Undang-undang tersebut lebih menekankan dalam pemenuhan prinsip adil dan layak sesuai dengan beban pekerjaan dan tanggung jawab. Gaji pokok Pegawai Negeri Sipil ditetapkan dalam golongan berdasarkan pangkat yang dimilikinya, sedangkan pangkat tidak mencerminkan beban tugas serta tanggung jawab. Selain itu, kenaikan pangkat yang diikuti dengan kenaikan gaji secara otomatis tidak berdasarkan pada prestasi pegawai yang bersangkutan. Dengan demikian tidak ada korelasi antara gaji dengan beban tugas dan tanggung jawab.

Gaji merupakan maslah sensitif di setiap instansi pemerintah, untuk mengatasi masalah tersebut instansi pemerintah perlu mengembangkan suatu kebijakan, yaitu pengawasan. Pengawasan merupakan proses dimana kualitas desain kontrol internal dan operasinya dapat dinilai.

Menurut Mulyadi (1993:52) “ Tujuan Sistem Pengawasan Internal adalah : Menjaga Kekayaan organisasi, mengecek keandalan dan ketelitian data akuntansi, mendorong efisiensi, dan mendorong dipatuhinya kebijkaan manajemen.” Maka pengawasan kontrol internal adalah suatu alat pengawasan yang membantu pimpinan dalam suatu organisasi untuk melaksanakan tugasnya dan bertanggung jawab sehingga mempunyai peranan yang penting bagi instansi pemerinta. Dalam hal ini Kepala Tata Usaha dan Urusan Dalam Pengadilan Militer I-02 Medan memiliki peranan di dalam melakukan pengawasan kontrol internal.

agar tidak terjadi penyelewengan yang merugikan instansi pemerintah dan pegawai karena ini bisa menjadi penghambat bagi tercapainya tujuan instansi pemeintah.”

Sistem gaji yang baik adalah sistem yang dibantu dengan pengawasan yang baik oleh pihak manajemen instansi pemerintah. Dalam pengawasan internal gaji dapat dilihat bahwa perusahaan dapat merangsang motivasi kerja karyawan melalui pemberian gaji, tunjangan-tunjangan, insentif, bonus, dan lain sebagainya sehingga diharapkan agar tenaga kerja semakin produktif.

Sehubungan dengan uraian diatas, penulis ingin melakukan pembahasan melalui skripsi minor ini dengan judul “ SISTEM PENGAWASAN

INTERNAL GAJI DAN UPAH PADA PENGADILAN MILITER I-02 MEDAN”.

B. Rumusan Masalah

Pengawasan intern gaji sangatlah penting yaitu untuk menghindari kemungkinan terjadinya penyelewengan terhadap pemberian gaji yang dapat merugikan pihak perusahaan. Berdasarkan hal tersebut maka penulis mencoba untuk membahas permasalahan “ Apakah Sistem Pengawasan Internal Gaji Pegawa Pengadilan Militer I-02 Medan Telah Dilaksanakan dengan Efektif ? ”

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

a. Untuk mengetahui bagaimana pengawasan intern gaji pegawai oleh Pengadilan Militer I-02 Medan

b. Untuk mengetahui sejauh mana penerapan pengawasan intern gaji oleh Pengadilan Militer I-02 Medan

2. Manfaat Penelitian

a. Bagi Penulis, untuk menambah wawasan penulis mengenai pengawasan intern gaji, dan salah satu syarat guna menyelesaikan program Diploma III Fakultas Ekonomi dan Bisnis USU.

b. Bagi Pengadilan Militer I-02 Medan, dapat memberikan masukan pada Pengadilan Militer I-02 Medan sebagai bahan pertimbangan dalam menentukan kebijaksanaan dimasa yang akan datang.

c. Bagi peneliti lainnya, dapat digunakan sebagai pembanding untuk melanjutkan penelitian pada waktu yang akan datang.

D. Rencana Penulisan 1. Jadwal survei/observasi

Jadwal penulisan dilaksanakan setelah penulisan menyelesaikan magang di Pengadilan Militer I-02 Medan. Penelitian dilakukan pada pengadilan militer I-02 Medan, beralamatkan di Jalan Ngumban Surbakti No.45 Medan. Jadwal Penulisan yang dilakukan penulis dijelaskan pada tabel di bawah ini.

NO KEGIATAN

Juni Juli

IV I II III IV

1 Pengajuan Judul

2 Pengajuan Dosen

Pembimbing

3 Pengumpulan Data

4 Pengolahan dan Analisis Data 5 Penyusunan Tugas Akhir 6 Bimbingan dan Penyempurnaan

Tugas Akhir

7 Pengesahan Tugas Akhir

2. Rencana Isi

Secara garis besar pembahasan yang dilakukan dibagi atas empat bab, dimana setiap babnya dibagi atas beberapa sub bab sesuai dengan membahasannya. Hal ini sesuai dengan kebutuhan pembuatan tugas akhir yang telah ditetapkan bahwa susunan tugas akhir harus praktis dan sistematis. Adapun rencana isi dari tugas akhir ini adalah sebagai berikut :

BAB I : PENDAHULUAN

Pada bab ini, penulis akan menguraikan mengenai latar belakang masalah, permasalahan, tujuan dan manfaat penelitian dan rencana penulisan.

Pada bab ini, penulis akan menguraikan mengenai sejarah ringkas, visi dan misi, tujuan, strukur organisasi dan personalia, job description, jaringan kegiatan, kinerja kegiatan terkini, serta rencana kegiatan pengadilan Militer I-02 Medan.

BAB III : SISTEM PENGAWASAN INTERNAL GAJI DAN UPAH PADA PENGADILAN MILITER I-02 MEDAN

Pada bab ini, penulis akan menguraikan pengertian, unsur – unsur gaji, prosedur pencatatan gaji, prosedur perhitungan gaji pengawasan internal gaji, dan keefektifan pengawasan intern atas gaji.

BAB IV : KESIMPULAN DAN SARAN

TUGAS AKHIR

SISTEM PENGAWASAN INTERNAL GAJI DAN UPAH PADA PENGADILAN MILITER I-02 MEDAN

Oleh :

FIRMAN SURANTA 102102161

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : FIRMAN SURANTA

NIM : 102102161

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGAWASAN INTERNAL GAJI DAN UPAH PADA PENGADILAN MILITER I-02 MEDAN

Tanggal... Dosen Pembimbing Tugas Akhir

NIP. 19820213 200501 1 003 (Keulana Erwin, S.E. M.Si, Ak)

Tanggal... Ketua Prodi Diploma III Akuntansi

NIP. 19511114 198203 1 002 (Drs. Rustam, M.Si, Ak, CA)

Tanggal……….. Dekan Fakultas Ekonomi dan Bisnis USU

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : FIRMAN SURANTA

NIM : 102102161

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGAWASAN INTERNAL GAJI DAN UPAH PADA PENGADILAN MILITER I-02 MEDAN

MEDAN, Agustus 2014

KATA PENGANTAR

Puji dan Syukur Penulis panjatkan kepada Tuhan Yang Maha Esa atas kasih dan karunia-Nya yang begitu besar sehingga penulis dapat menyelesaikan Tugas Akhir ini dengan judul “Pengawasn Intern Gaji Pegawai Fakultas Ekonomi Universitas Sumatera Utara”.

Adapun Tugas Akhir ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar Ahli Madya pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Penulis menyadari bahwa Tugas Akhir ini masih jauh dari kesempurnaan, untuk itu Penulis mengharapkan kritik dan saran yang sifatnya membangun dari semua pihak demi kesempurnaan Tugas Akhir ini.

Keberhasilan Penulis dalam menyusun Tugas Akhir ini tidak lepas dari bantuan, bimbingan dan dukungan moril dari berbagai pihak, maka dalam kesempatan ini, Penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapa Keulana Erwin, SE, M.Si, Ak, selaku Dosen Pembimbing yang telah banyak memberikan arahan dan bimbingan untuk penyempurnaan Tugas akhir ini.

4. Bapak Drs. Chairul Nazwar, M.Si, Ak, selaku Sekretaris Program Studi D-III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara 5. Teristimewa kepada kedua orang tua penulis, Pengalamen Br Tarigan dan

Karta Kaban yang selalu memberi dukungan seraya kasih sayang yang luar biasa kepada penulis. Terimakasih juga saya ucapkan kepada kedua abang saya, Jufri Kaban dan Rinton Kaban, Serta tidak ketinggalan kakak saya Henni Kaban. Semoga apa yang menjadi harapan kita bersama dapat terwujud melalui kebersamaan.

6. Terima kasih juga saya ucapkan kepada setiap orang yang telah memberikan kesempatan kepada saya untuk mengenalinya ataupun sebaliknya. Terimakasih untuk setiap perke nalan beserta cerita-cerita yang ada di dalamnya sehingga memotivasi penulis untuk sampai pada tahap ini.

Semoga Tugas Akhir ini berguna bagi pembaca dan dapat dipergunakan untuk menambah pengetahuan dan bahan masukan. Semoga Tuhan Yang Maha Esa menyertai kita semua. Akhir kata, mari kita jalani dengan setegarnya hati setiap proses kehidupan dengan berbagai fragmen di dalamnya karena ada keindahan di ujung sana yang sedang menanti.

Medan, Agustus 2014 Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 4

D. Rencana Penulisan ... 4

1. Jadwal Survei/obsrervasi ... 4

2. Rencana Isi ………... 5

BAB II PROFIL PENGADILAN MILITER I-02 MEDAN ... 7

A. Sejarah Ringkas ... 7

B. Visi dan Misi ... 14

C. Tujuan Pengadilan Militer I-02 Medan ... 15

D. Struktur Organissasi ... 15

E. Job Description ... 17

F. Jaringan Kegiatan ... 20

G. Kinerja Kegiatan Terkini ... 20

BAB III SISTEM PENGAWASAN INTERNAL GAJI PEGAWAI

PENGADILAN MILITER I-02 MEDAN ... 23

A. Pengertian Gaji ... 23

B. Unsur-unsur Gaj ... 24

C. Prosedur Pencatatan Gaji ... 26

D. Prosedur Penghitungan Gaji ... 31

E. Pengawasan Intern Atas Gaji ... 36

1.Pengertian Pengawasan Intern ... 36

2. Unsur – Unsur Pengawasan Intern Atas Gaji ………. 38

F. Keefektifan Pengawasan Intern Atas Gaji ……….. 40

BAB IV KESIMPULAN DAN SARAN ... 42

A. Kesimpulan ... 42

B. Saran ... 43