ANALISIS PENGARUH RASIO KEUANGAN

TERHADAP TINGKAT UNDERPRICING SAHAM PADA PERUSAHAAN IPO PERIODE 2016 – 2020 SKRIPSI Disusun Oleh Laudza Almas 11160810000071

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ANALISIS PENGARUH RASIO KEUANGAN TERHADAP TINGKAT UNDERPRICING SAHAM PADA PERUSAHAAN IPO PERIODE 2016-2020

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Disusun Oleh:

LAUDZA ALMAS 11160810000071

Di Bawah Bimbingan Pembimbing I

Dr Titi Dewi Warninda, S.E., M.Si. NIP. 197312212005012002

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Rabu, 10 Desember 2020 telah dilaksanakan Ujian Komprehensif atas mahasiswa:

1. Nama : Laudza Almas 2. NIM : 11160810000071 3. Jurusan : Manajemen

4. Judul Skripsi : Analisis Pengaruh Rasio Keuangan terhadap, Tingkat Underpricing Saham Pada Perusahaan IPO Periode 2016-2020

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan LULUS dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu sayarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

1. Dr. Faizul Mubarok, M.M. (______________________)

NIDN: 2014058801 Penguji I

2. Rio Trisasmita, S.E., M.E. (______________________)

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Jumat, 23 Juni 2021 telah dilakukan Ujian Skripsi atas mahasiswa: 1. Nama : Laudza Almas

2. NIM : 11160810000071 3. Jurusan : Manajemen

4. Judul Skripsi : Analisis Pengaruh Rasio Keuangan terhadap Tingkat Underpricing saham pada perusahaan IPO periode 2016-2020

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 23 Juni 2021

1. Murdiyah Hayati, S.Kom., M.M. (______________________) NIP. 197410032003122001 Ketua

2. Dr Titi Dewi Warninda, S.E., M.Si. (______________________) NIP. 197312212005012002

Pembimbing I

3. Deni Pandu Nugraha S.E., M.Sc. (_____________________) NIP. 198510122020121006 Penguji Ahli

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH Yang bertanda tangan di bawah ini:

Nama : Laudza Almas NIM : 11160810000071 Jurusan : Manajemen

Fakultas : Ekonomi dan Bisnis

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiasi terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggung jawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan ini, maka saya siap dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 09 Juni 2021 Yang Menyatakan

(Laudza Almas) Materai

DAFTAR RIWAYAT HIDUP I. IDENTITAS PRIBADI

1. Nama : Laudza Almas

2. Tempat, Tanggal Lahir : Malang, 09 November 1997 3. Jenis Kelamin : Laki-laki

4. Alamat : Jl. Depsos III No. 7 RT 002 / RW 002, Kelurahan Bintaro, Kecamatan Pesanggrahan, Jakarta Selatan. 12330

5. Agama : Islam

6. Kewarganegaraan : Indonesia

7. Nama Ayah : Rony Suharso S.E., M.Si 8. Nama Ibu : Anita Churiana S.E., M.M 9. Anak ke dari : 1 Dari 2 Bersaudara

10. No. Telp : 081939046677

11. Email : almaslaudza97@gmail.com II. PENDIDIKAN

1. SD Islam Sabilillah, Malang Tahun 2004 - 2010

2. SMP Muhammadiyah 8, Jakarta Selatan Tahun 2010-2013 3. SMAN 86 Jakarta, Jakarta Selatan Tahun 2013-2016

ABSTRACT

This study aims to analyze the effect of Return on Assets (ROA), Debt to Equity Ratio (DER), Current Ratio (CR), Earning Per Share (EPS), and Planned Use of Funds (RPD). The sample in this study is 50 companies that IPO in the 2016-2020 period. The technique used in sampling is purposive sampling. Analysis of the data used is multiple linear regression analysis. The results showed that partially Debt to Equity Ratio (DER), Planned Use of Funds (RPD) had a significant positive effect on stock Underpricing, while Return on Assets (ROA), and Current Ratio (CR) had a negative effect. significant on stock Underpricing, and Earning per Share (EPS) has no effect on stock Underpricing

Keywords: Underpricing, Return on Asset (ROA), Debt to Equity Ratio (DER),

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh Return on Asset (ROA), Debt to Equity Ratio (DER), Current Ratio (CR), Earning Per Share (EPS), dan Rencana Penggunaan Dana (RPD). Sampel dalam penelitian ini adalah 50 perusahaan yang IPO dalam jangka waktu 2016-2020. Teknik yang digunakan dalam pengambilan sampel adalah purposive sampling. Analisis data yang digunakan adalah analisis regresi linear berganda. Hasil penelitian menunjukkan bahwa secara parsial Debt to Equity Ratio (DER), Rencana Penggunaan Dana (RPD) berpengaruh positif signifikan terhadap Underpricing saham, sementara

Return on Asset (ROA),dan Current Ratio (CR) berpengaruh negatif signifikan

terhadap Underpricing saham, dan Earning per Share (EPS) tidak berpengaruh terhadap Underpricing saham

Kata Kunci: Underpricing, Return on Asset (ROA), Debt to Equity Ratio (DER),

KATA PENGANTAR Assalamu’alaikum wa rahmatullahi wa barakaatuh

Puji syukur kehadirat Allah SWT yang telah memberikan rahmat, hidayah serta kekuatan sehingga penulis dapat menyelesaikan Skripsi ini dengan judul “ANALISIS PENGARUH RASIO KEUANGAN TERHADAP TINGKAT UNDERPRICING SAHAM PADA PERUSAHAAN IPO PERIODE 2016-2020”.

Dalam penyusunan skripsi ini, penulis tidak terlepas dari bantuan, bimbingan, dukungan serta doa dari berbagai pihak. Olehnya itu, penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Ibu tercinta Anita Churiana dan Ayah tersayang Rony Suharso, terima kasih telah mencintai, mendidik, dan memberikan do’a tanpa henti dan menjadi tameng terdepan dalam melindungi dan memberikan banyak pengorbanan kepada penulis. Terima kasih banyak atas jasa-jasa mu selama ini baik dukungan materi maupun non-materi sehingga dapat melancarkan studi ini yang tidak bisa terbalaskan atas apa yang telah Ibu dan Ayah lakukan dan berikan.

2. Adik tersayang Muhammad Rifat Albar yang telah memberikan doa yang terbaik, semangat dalam hidup serta canda tawa yang selalu bisa membuat motivasi dalam diri.

3. Bapak Prof. Dr. Amilin, S.E.Ak., M.Si., CA., QIA., BKP., CRMP selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Murdiyah Hayati, S.Kom., M.M. selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta

5. Ibu Amalia, SE., M.S.M. selaku Sekretaris Jurusan Manajemen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Bapak Dr. Suhendra S.Ag., M.M. selaku Dosen Penasehat Akademik yang selalu memberikan arahan dan motivasi kepada penulis.

7. Ibu Dr. Titi Dewi Warninda S.E., M.Si. selaku Dosen Pembimbing Skripsi yang telah meluangkan waktu di tengah kesibukannya untuk memberikan bimbingan, pengarahan, ilmu bermanfaat, serta berbagai masukan yang sangat

berarti bagi penulis dalam penyelesaian skripsi ini. Semoga Allah Subhanahu Wa Ta’ala membalas segala kebaikan ibu.

8. Seluruh Dosen Jurusan Manajemen dan Staf Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidauatullah Jakarta yang telah memberikan ilmu dan bantuan yang bermanfaat.

9. Endang dan Rezkiwil yang selalu sedia memberikan waktu, arahan dan semangat sehingga penulis tak patah semangat.

10. Teman-teman Manajemen angkatan 2016 yang sama-sama sedang berjuang dalam mewujudkan cita-cita.

11. Fildza yang selalu berada di sisi penulis dalam suka maupun duka semenjak KKN hingga skripsi ini selesai dibuat.

12. Teman-teman SAWADIKHAP yang sudah mengisi hari – hari penulis dan bertukar pengetahuan selama perkuliahan yaitu Bita, Aul, Teteh, Citra, Mbadep, Maul, Sule, Adnan, Wafiq, dan Endang.

13. Dulur BOKOP dan Tongkrongan, yaitu Adrian, Agiansyah, Adriel, Anandito, Bagas Wahyu, Soogub, Fadlan, Fakhri Jek, Galih, Habib Kang Jamu, Ibi, Liyong, Saladin, Sang Adam, Dita, dan Silviana yang selalu mengingatkan, menasehati, serta menemani penulis dikala membutuhkan inspirasi serta

me-refresh penulis sendari awal perkuliahan hingga berakhirnya penyusunan

Skripsi ini.

14. Kawan Vosh Rhino, yaitu Pak Dr. Edi Pramono M.Si., Adam Hasanuddin, Yulianto, Azri Amin, Faturrazaq, Yohan, Jordy, Ghifar, Bram, Mbak Dian, Denis, Yendra, Kelvin dan Rafly yang selalu menemani penulis dalam DOTA dan RUST, serta dikala duka dalam menyusun skripsi ini melanda.

15. Kawan Clubhouse Gangs yaitu Najla, Shabrina, Fariq, Esti Tiara, Lula, Rizal, dan Izu yang sudah mengisi hari-hari serta membantu meningkatkan mood penulis dikala hati sedang gundah.

16. Last but not least, I wanna thank me. I wanna thank me for believing in me, for

doinng all this hard work, for having no days off, for never quitting, for always being a giver and tryna give more than I receive, for tryna do more right than wrong, and I wanna thank me for just being me at all times.

Penulis menyadari bahwa Skripsi ini masih jauh dari kesempurnaan, oleh karena itu kritik dan saran yang membangun dari berbagai pihak sangat penulis harapkan demi perbaikan ke depannya.

Semoga dengan tersusunnya Skripsi ini dapat bermanfaat serta menginspirasi bagi pihak-pihak yang membutuhkan. Aamiin Yaa Rabbal ‘Alamin.

Wassalamualaikum wa rahmatullahi wa barakaatuh

Jakarta, 09 Juni 2021

Laudza Almas (11160810000071)

DAFTAR ISI

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH... iv

DAFTAR RIWAYAT HIDUP ... v

ABSTRACT ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Permasalahan ... 5

C. Tujuan dan Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 8

A. Pasar Modal ... 8

B. Penawaran Umum Perdana ... 13

C. Underpricing ... 18

D. Rasio Profitabilitas ... 21

E. Rasio Likuiditas ... 24

F. Rasio Leverage ... 25

G. Rencana Penggunaan Dana... 26

H. Penelitian Terdahulu ... 27

I. Keterkaitan antar Variabel ... 39

J. Kerangka Berpikir ... 41

K. Hipotesis ... 42

BAB III METODOLOGI PENELITIAN... 44

A. Ruang Lingkup Penelitian ... 44

C. Metode Pengumpulan Data... 46

D. Metode Analisis Data ... 46

E. Operasional Variabel Penelitian ... 53

BAB IV ANALISIS DAN PEMBAHASAN ... 58

A. Hasil Analisis dan Pembahasan ... 58

B. Interpretasi Hasil ... 73

BAB V SIMPULAN DAN SARAN ... 80

A. Simpulan ... 80

B. Saran ... 80

DAFTAR PUSTAKA ... 81

DAFTAR TABEL

Tabel 1. 1 Perkembangan IPO Tahun 2016 – 2020 di Indonesia ... 3

Tabel 2. 3 Penelitian Terdahulu ... 27

Tabel 4. 1 Statistik Deskriptif……….58

Tabel 4. 2 Hasil Uji Normalitas (Uji Jarque-Bera) ... 61

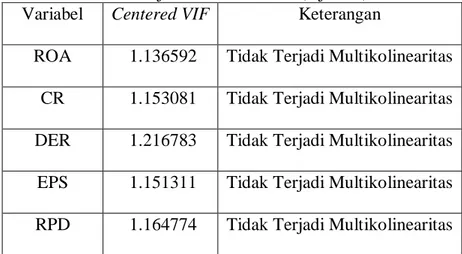

Tabel 4. 3 Uji Multikolinearitas (Matriks Korelasi) ... 62

Tabel 4. 4 Uji Multikolinearitas (Uji VIF) ... 63

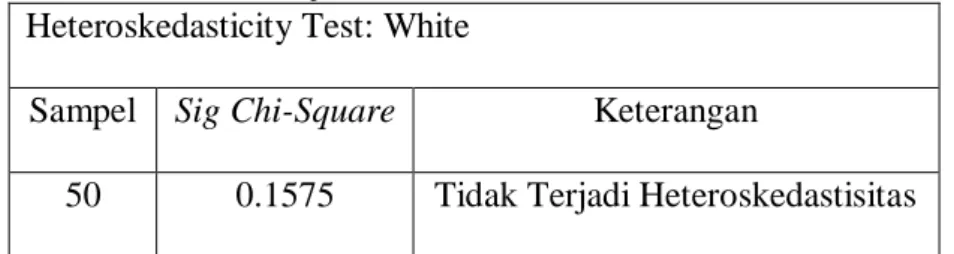

Tabel 4. 5 Hasil Uji Heteroskedastisitas ... 64

Tabel 4. 6 Uji Autokorelasi Durbin Watson ... 65

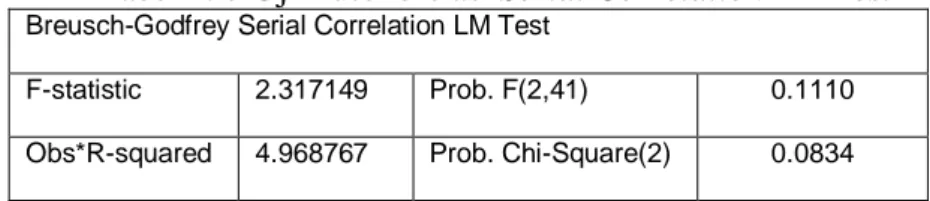

Tabel 4. 7 Uji Autokorelasi Serial Correlation LM Test ... 65

Tabel 4. 8 Uji F (Simultan) ... 67

Tabel 4. 9 Uji t (Parsial) ... 68

Tabel 4. 10 Koefisien Determinasi (R2) ... 69

DAFTAR GAMBAR

Gambar 1. 1 Persentase Perusahaan yang mengalami Underpricing ... 4 Gambar 2. 1 Kerangka Berpikir ... 41

DAFTAR LAMPIRAN

Lampiran 1 Hasil Statistik Deskriptif ... 84

Lampiran 2 Hasil Uji Normalitas ... 84

Lampiran 3 Hasil Uji Multikolinearitas – Matriks Korelasi ... 84

Lampiran 4 Hasil Uji Multikolinearitas – Nilai VIF ... 85

Lampiran 5 Hasil Uji Heteroskedastisitas – Metode Glesjer ... 85

Lampiran 6 Hasil Uji Heteroskedastisitas – Metode White ... 85

Lampiran 7 Hasil Uji Autokorelasi – Nilai Durbin Watson ... 85

Lampiran 8 Hasil Uji Autokorelasi – Metode Serial Correlation LM Test ... 85

BAB I

PENDAHULUAN

A. Latar Belakang

Perkembangan bisnis yang semakin ketat dan diiringi dengan perkembangan teknologi dan komunikasi, telah menciptakan iklim persaingan yang ketat. Berbagai perusahaan selalu berusaha untuk mempertahankan bisnisnya dalam kompetitif persaingan, salah satunya dengan cara melakukan ekspansi guna memperluas usahanya agar sejalan dengan perkembangan ekonomi yang terus maju (Gunawan & Viriany, 2015). Hal ini mendorong manajemen untuk memilih salah satu alternatif pembiayaan guna pemenuhan modal, baik dari luar perusahaan melalui peminjaman modal atau penambahan jumlah kepemilikan saham dengan penerbitan saham baru. Pada proses mencari tambahan modal, perusahaan dapat melakukan penerbitan surat-surat utang maupun pendanaan yang bersifat penyertaan dalam bentuk saham (equity) di pasar modal. Salah satu alternatif pendanaan yang menjadi pilihan perusahaan adalah dengan menjual saham perusahaan kepada publik atau sering dikenal dengan go public. Pada konteks pasar modal, go public merupakan istilah yang ditujukan pada perusahaan yang menawarkan dan menjual sebagian sahamnya kepada publik dan mencatatkan sahamnya di PT BEI atau disebut bursa (Otoritas Jasa Keuangan (OJK), 2016)

Penetapan harga saham perdana suatu perusahaan adalah hal yang tidak mudah. Salah satu penyebab sulitnya menetapkan harga penawaran

perdana adalah karena tidak adanya informasi harga yang relevan (asymmetry of information) (Boubaker & Mezhoud, 2011). Hal ini terjadi karena sebelum pelaksanaan penawaran perdana, saham perusahaan belum pernah diperdagangkan sehingga kesulitan untuk menilai dan menentukan harga yang wajar (Pahlevi, 2014). Harmono (2011:186) mengungkapkan bahwa kebijakan hutang ditempuh manajemen perusahaan dalam rangka memperoleh pembiayaan bagi perusahaan sehingga dapat digunakan untuk membiayai aktivitas operasional perusahaan. Berkaitan dengan kebijakan hutang sebagai kebijakan pendanaan oleh manajemen, akan berpengaruh terhadap penilaian perusahaan yang terefleksi pada harga saham. Oleh karena itu, perusahaan menggunakan profitabilitas sebagai salah satu sumber pendanaan. Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri. Dengan demikian, bagi investor jangka panjang akan sangat berkepentingan dengan analisis profitabilitas ini misalnya bagi pemegang saham akan melihat keuntungan yang benar-benar akan diterima dalam bentuk dividen (Sartono, 2010).

Permasalahan penting yang dihadapi perusahaan ketika melakukan penawaran saham perdana di pasar modal adalah penutupan besarnya harga penawaran perdana. Jika penentuan harga saham saat IPO secara signifikan lebih rendah dibandingkan dengan harga yang terjadi di pasar sekunder di hari pertama maka akan terjadi Underpricing (Gunarsih, Handayani, & Wijayanti, 2014)

Fenomena Underpricing terjadi di pasar modal berbagai negara diantaranya Amerika Serikat, Inggris, Australia, Afrika Selatan, China, Malaysia dan Indonesia. Berdasarkan data yang diperoleh dari Bursa Efek Indonesia (BEI), peneliti mendapatkan hasil perkembangan untuk perkembangan Underpricing Di Indonesia pada periode 2016 – Agustus 2020.

Tabel 1. 1 Perkembangan IPO Tahun 2016 – 2020 di Indonesia Tahun Perusahaan IPO Underpricing

2016 15 14 2017 37 37 2018 57 57 2019 54 53 2020 52 51 Total 215 212

Sumber www.idx.co.id (data diolah)

Dari (Tabel 1.1) tercatat 215 perusahaan telah melakukan IPO dari tahun 2016 sampai dengan tahun 2020. Berdasarkan data yang penulis peroleh, sebanyak 215 perusahaan melakukan IPO selama periode tersebut, dimana 212 saham perusahaan di antaranya underpriced, dan lainnya 3 Saham-saham perusahaan pernah mengalami overpriced, atau bisa dikatakan banyak perusahaan yang tercatat sejak tahun 2016 sampai dengan tahun 2020 mengalami underpriced. Oleh karena itu, berdasarkan tabel 1.1 di atas, underpriced merupakan salah satu fenomena yang sering terjadi setiap tahun. perusahaan go public, jumlah perusahaan yang underprice dalam IPO (initial public offering) ditunjukkan pada gambar di bawah ini (Gambar 1.1)

Sumber www.idx.co.id (data diolah)

Gambar 1. 1 Persentase Perusahaan yang mengalami Underpricing

Dari grafik perusahaan yang mengalami underpricing dari tahun 2016 hingga tahun 2020 yang tercatat di www.idx.co.id (Gambar 1.1), hampir seluruh perusahaan yang melakukan IPO pada tahun tersebut mengalami underpricing, dengan sekitar 93,33% perusahaan pada tahun 2016 Perusahaan mengalami underpricing. Sebanyak 15 perusahaan telah melakukan IPO. Pada tahun 2017 sekitar 100% perusahaan mengalami underpricing dari 37 perusahaan IPO. Pada tahun 2018, sekitar 100% perusahaan mengalami underpricing dari seluruh perusahaan IPO yaitu 57 perusahaan. Kemudian pada tahun 2019, jumlah perusahaan yang melakukan IPO sekitar 98,15% atau 54 perusahaan.Pada tahun 2020, sekitar 98,07% perusahaan mengalami underpricing, dan total 52 perusahaan melakukan IPO pada tahun tersebut.

88.00% 90.00% 92.00% 94.00% 96.00% 98.00% 100.00% 102.00% 2016 2017 2018 2019 2020

Persentase Perusahaan yang Mengalami

Underpricing

Terlihat dari gambar tersebut, di antara perusahaan yang go public (IPO) dari tahun 2016 hingga 2020, sekitar 98,60% perusahaan mengalami underpricing.

Berdasarkan latar belakang permasalahan tersebut, maka penulis tertarik untuk melakukan penelitian dengan judul “ANALISIS

PENGARUH RASIO KEUANGAN TERHADAP TINGKAT

UNDERPRICING SAHAM PADA PERUSAHAAN IPO PERIODE 2016-2020”

B. Permasalahan

1. Pembatasan Masalah

a. Penelitian ini hanya menggunakan lima variabel independen yaitu, Current Ratio (CR), Debt of Equity Ratio (DER). Earning Per Share (EPS), dan Rencana Penggunaan dana (RPD)

b. Penelitian ini hanya menggunakan satu variabel dependen yaitu

Underpricing

c. Periode yang diambil adalah 5 tahun yaitu dari tahun 2016 sampai tahun 2020.

2. Perumusan Masalah

a. Apakah variable Return on Asset (ROA), Debt to Equity Ratio (DER), Current Ratio (CR), Earning Per Share (EPS), dan Rencana Penggunaan Dana (RPD) berpengaruh secara simultan terhadap

Underpricing.

b. Apakah variable Return on Asset (ROA), Debt to Equity Ratio (DER), Current Ratio (CR), Earning Per Share (EPS), dan Rencana

Penggunaan Dana (RPD) berpengaruh secara parsial terhadap

Underpricing.

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

a. Untuk menganalisis pengaruh variable Return on Asset (ROA), Debt

to Equity Ratio (DER), Current Ratio (CR), Earning Per Share

(EPS), dan Rencana Penggunaan Dana (RPD) secara simultan terhadap Underpricing.

b. Untuk menganalisis pengaruh variable Return on Asset (ROA), Debt

to Equity Ratio (DER), Current Ratio (CR), Earning Per Share

(EPS), dan Rencana Penggunaan Dana (RPD) secara parsial terhadap Underpricing.

2. Manfaat Penelitian a. Bagi Investor

Penelitian ini dapat dijadikan pertimbangan dalam pengambilan keputusan investasi pada saat penawaran saham perdana.

b. Bagi Akademisi

Penelitian ini dapat menambah pengetahuan tentang faktor-faktor yang mempengaruhi tingkat Underpricing pada saat IPO dan referensi untuk melakukan penelitian selanjutnya

c. Bagi Perusahaan

Penelitian ini dapat dijadikan pengetahuan apa saja faktor-faktor yang mempengaruhi Underpricing sehingga perusahaan dapat meminimalisir terjadinya Underpricing pada saat IPO

BAB II

TINJAUAN PUSTAKA A. Pasar Modal

1. Pengertian

Menurut Brigham dan Houston (2010:190) Pasar Modal adalah Pasar keuangan untuk saham dan utang jangka panjang dan hutang jangka menengah atau jangka panjang panjang satu tahun lebih. Sedangkan Menurut Riyanto (2013:219) Pasar Modal. Pasar Modal (Capital Market) adalah suatu pengertian abstrak yang mempertemukan dua kelompok yang saling berhadapan tetapi yang kepentingannya saling mengisi, yaitu calon pemodal (investor) di satu pihak dan emiten yang membutuhkan dana jangka menengah atau jangka panjang. Dimaksudkan dengan pemodal adalah perorangan atau lembaga yang menanamkan dananya dalam efek, sedangkan emiten adalah perusahaan yang menerbitkan efek untuk ditawarkan kepada masyarakat (go public).

Menurut Siamat (2005:487) Pasar Modal dalam arti sempit adalah suatu tempat yang terorganisasi di mana efek-efek diperdagangkan yang disebut Bursa Efek. Bursa efek atau stock exchange adalah suatu system yang terorganisasi yang mempertemukan penjual dan pembeli efek yang dilakukan baik secara langsung maupun dengan melalui wakil-wakilnya. Fungsi Bursa Efek ini antara lain adalah menjaga kontinuitas pasar dan menciptakan harga efek yang wajar melalui mekanisme permintaan dan penawaran.

Menurut Keown et al. (2008:12) terdapat dua jenis pasar modal yaitu, Pasar Primer adalah suatu pasar yang memperdagangkan surat berharga yang baru, sedangkan Pasar Sekunder adalah pasar dimana saham yang sebelumnya diterbitkan perusahaan, diperdagangkan.

Menurut Horne dan Wachowics (2005:39) Pasar Primer adalah pasar dimana sekuritas baru diambil dan dijual untuk pertama kalinya, sedangkan pasar sekunder adalah pasar untuk sekuritas yang sudah ada.

Menurut Riyanto (2013:219) Pasar Primer adalah pasar bagi efek yang pertama kali diterbitkan dan ditawarkan dalam pasar modal, sedangkan Pasar Sekunder adalah pasar bagi efek yang sudah ada dan sudah diperdagangkan dalam bursa efek.

2. Fungsi Pasar Modal

Menurut Anoraga (2006:12), manfaat pasar modal bagi emiten, yaitu :

1) Jumlah dana yang dapat dihimpun bisa berjumlah besar.

2) Dana tersebut dapat diterima sekaligus pada saat pasar perdana selesai.

3) Tidak ada “covenant” sehingga manajemen dapat lebih bebas dalam pengelolaan dana / perusahaan.

4) Solvabilitas perusahaan tinggi sehingga memperbaiki citra perusahaan.

6) Cash flow hasil penjualan saham biasanya lebih besar dari harga nominal perusahaan.

7) Emisi saham cocok untuk membiayai perusahaan yang beisiko tinggi.

8) Tidak ada bebas financial yang tetap.

9) Jangka waktu penggunaan dana tidak terbatas. 10) Tidak dikaitkan dengan kekayaan penjamin tertentu. 11) Profesionalisme dalam manajemen meningkat. Manfaat pasar modal bagi lembaga penunjang yaitu :

1) Menuju arah professional di dalam memberikan pelayanannya sesuai dengan bidang tugas masing-masing.

2) Semakin pembentuk harga dalam bursa paralel.

3) Semakin memberi variasi pada jenis lembaga penunjang. 4) Likuidasi efek semakin tinggi.

Sedangkan manfaat pasar modal bagi pemerintah yaitu : 1) Mendorong laju pembangunan.

2) Mendorong investasi. 3) Penciptaan lapangan kerja.

4) Memperkecil Debt Service Ratio (DSR).

5) Mengurangi beban anggaran bagi Badan Usaha Milik negara (BUMN).

Sedangkan manfaat pasar modal bagi investor adalah sebagai berikut :

1) Nilai investasi berkembang mengikuti pertumbuhan ekonomi. Peningkatan tersebut tercermin pada meningkatnya harga saham yang mencapai capital gain.

2) Memperoleh dividen bagi mereka yang memiliki / memegang saham dan bunga tetap atau bunga yang mengambang bagi pemegang obligasi.

3) Mempunyai hak suara dalam Rapat Umum Pemegang Saham (RUPS) bagi pemegang saham, mempunyai hak suara dalam Rapat Umum Pemegang Obligasi (RUPO) bila diadakan bagi pemegang obligasi.

4) Dapat dengan mudah mengganti instrumen investasi, misal dari saham A ke saham B sehingga dapat meningkatkan keuntungan atau mengurangi resiko.

5) Dapat sekaligus melakukan investasi dalam beberapa instrumen yang mengurangi resiko.

3. Instrument Pasar Modal

Dalam pasar modal banyak instrumen yang ditawarkan dan setiap instrumen memiliki karakteristik, keuntungan dan risiko yang berbeda-beda. Menurut Halim (2015:6) instrumen pasar modal yang umumnya diperdagangkan antara lain:

1) Saham biasa (Common Stocks)

Diantara surat- surat berharga yang diperdagangkan di pasar modal, saham biasa (common stocks) adalah yang paling dikenal masyarakat. Diantara emiten (perusahaan yang menerbitkan

surat berharga), saham biasa juga merupakan yang paling banyak digunakan untuk menarik dana dari masyarakat. Secara sederhana, saham dapat didefinisikan sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan. 2) Saham Preferen (Preferred Stocks)

Saham ini merupakan saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa. Saham preferen diperdagangkan berdasarkan hasil yang ditawarkan kepada investor, maka secara praktis saham ini dipandang sebagai surat berharga dengan pendapatan tetap dan karena itu akan bersaing dengan obligasi di pasar.

3) Obligasi (bond)

Obligasi merupakan surat berharga atau sertifikat yang berisi kontrak antara pemberi dana (pemodal) dengan yang diberi dana (emiten). Jadi surat obligasi adalah selembar kertas yang menyatakan bahwa pemilik kertas tersebut telah membeli utang perusahaan yang menerbitkan obligasi. Kemudian pada akhirnya penerbit akan menebus nilai utang tersebut pada saat jatuh tempo dengan mengembalikan jumlah pokok pinjaman ditambah bunga yang terutang. Pada umumnya instrumen ini memberikan bunga tetap secara periodik.

4) Right

Merupakan surat berharga yang memberikan hak bagi pemodal untuk membeli saham baru yang dikeluarkan emiten atau biasa

disebut Hak Memesan Efek Terlebih Dahulu (HMETD). Right merupakan produk derivatif atau turunan dari saham.

5) Waran

Seperti halnya right adalah hak untuk membeli saham biasa pada waktu dan harga yang sudah ditentukan. Waran diterbitkan dengan tujuan agar pemodal tertarik membeli obligasi atau saham yang diterbitkan emiten

6) Reksadana

Reksadana yaitu wadah yang diperdagangkan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvenstasikan dalam portofolio efek oleh Manajer Investasi. Reksadana dirancang sebagai sarana untuk menghimpun dana dari masyarakat yang memiliki modal dan mempunyai keinginan untuk melakukan invesasi, namun hanya memiliki waktu dan pengetahuan yang terbatas.

B. Penawaran Umum Perdana 1. Pengertian

Menurut Brigham dan Houston (2010:206) Pasar Penawaran Saham Perdana (IPO) adalah pasar untuk saham-saham perusahaan yang dalam proses untuk masuk bursa (go public), sedangkan Going Public adalah kegiatan menjual saham kepada masyarakat luas yang dilakukan oleh perusahaan korporasi atau pemegang saham utama. Menurut Keown et al (2008:13) Initial Public Offering (IPO) adalah pertama kali saham perusahaan dijual kepada khalayak

ramai. Sementara menurut Siamat (2005:500) Emisi efek atau sering disebut penawaran umum (go public) merupakan suatu proses yang melihatkan lembaga penunjang pasar modal dalam rangka penjualan efek (saham dan obligasi) suatu perusahaan kepada masyarakat umum. Proses emisi efek tersebut dapat dilakukan dengan mekanisme bursa efek atau bursa paralel.

2. Kelebihan dan Kelemahan Initial Public Offering (IPO)

Penawaran umum perdana merupakan kegiatan yang mudah dalam hal mendapatkan dana, namun penawaran umum juga melibatkan proses yang rumit dan memerlukan persiapan yang matang. Terlebih lagi adanya biaya yang harus dikeluarkan emiten, maka dari itu perlunya pertimbangan emiten sebelum melakukan penawaran umum perdana.

Terdapat kelebihan penawaran umum perdana menurut Darmadji dan Fakhruddin (2012:61) yaitu:

a. Dapat memperoleh dana yang relatif besar dan diterima sekaligus (tidak dengan termin-termin).

b. Biaya go public relatif murah. c. Proses relatif mudah.

d. Pembagian dividen berdasarkan keuntungan.

e. Penyertaan masyarakat biasanya tidak masuk dalam manajemen. f. Perusahaan dituntut lebih terbuka, sehingga hal ini dapat

g. Memberikan kesempatan kepada masyarakat untuk turut serta memiliki saham perusahaan, sehingga dapat mengurangi kesenjangan sosial.

h. Emiten akan lebih dikenal masyarakat (go public merupakan media promosi) secara gratis.

i. Memberikan kesempatan bagi koperasi dan karyawan perusahaan untuk membeli saham.

Sedangkan terdapat kerugian penawaran umum perdana menurut Darmadji dan Fakhruddin (2012:62), yaitu:

a. Keharusan untuk melakukan keterbukaan (full disclosure). b. Keharusan untuk mengikuti peraturan-peraturan Pasar Modal

mengenai kewajiban pelaporan.

c. Gaya manajemen perusahaan berubah dari informal menjadi formal.

d. Kewajiban membayar dividen bila perusahaan mendapatkan laba.

e. Senantiasa berusaha untuk meningkatkan tingkat pertumbuhan perusahaan.

3. Prosedur Initial Public Offering (IPO)

Menurut Martalena dan Malinda (2011:22), proses penawaran umum saham dapat dikelompokkan menjadi empat tahapan berikut:

Tahapan ini merupakan tahapan awal dalam rangka mempersiapkan segala sesuatu yang berkaitan dengan proses penawaran umum. Pada tahap yang paling awal, perusahaan yang akan menerbitkan saham terlebih dahulu melakukan rapat umum pemegang saham (RUPS) untuk meminta persetujuan para pemegang saham dalam rangka penawaran umum saham. setelah mendapat persetujuan, selanjutnya emiten melakukan penunjukan penjamin emisi serta lembaga dan profesi penunjang pasar, yaitu:

1) Penjamin Emisi (underwriter), merupakan pihak yang paling banyak keterlibatannya dalam membantu emiten dalam rangka penerbitan saham. kegiatan yang dilakukan penjamin emisi, antara lain menyiapkan berbagai dokumen, membantu menyiapkan prospektus, dan memberikan penjaminan atas penerbitan.

2) Akuntan Publik (auditor independen), bertugas melakukan audit atau pemeriksaan atas laporan keuangan calon emiten. 3) Konsultan Hukum untuk memberikan pendapat dari segi

hukum (legal opinion).

4) Notaris untuk membuat akta-akta perubahan anggaran dasar, akta perjanjian-perjanjian dalam rangka penawaran umum dan juga notulen-notulen rapat.

Pernyataan Pendaftaran Pada tahap ini, dilengkapi dengan dokumen-dokumen pendukung calon emiten menyampaikan pendaftaran kepada Badan Pengawas Pasar Modal hingga Bapepam menyatakan pernyataan pendaftaran menjadi efektif. c. Tahap Penawaran

Saham Tahapan ini merupakan tahapan utama karena pada waktu inilah emiten menawarkan saham kepada masyarakat investor. Investor dapat membeli saham tersebut melalui agen-agen penjual yang telah ditunjuk. Masa penawaran sekurang-kurangnya 3 hari kerja. Perlu diingat pula bahwa tidak seluruh keinginan investor terpenuhi dalam tahapan ini.

d. Tahap Pencatatan Saham di Bursa Efek

Setelah selesai penjualan saham di pasar perdana, selanjutnya saham tersebut dicatatkan di Bursa Efek. Di Indonesia, saham dapat dicatatkan di Bursa Efek Indonesia (BEI). Saham yang dicatatkan di BEI dibagi atas 2 papan pancatatan, yaitu Papan Utama dan Papan Pengembangan dimana penempatan dari emiten dan calon emiten yang di setujui pencatatannya didasarkan pada pemenuhan persyaratan pencatatan awal pada masing-masing papan pencatatan.

C. Underpricing 1. Pengertian

Apabila harga saham pada saat IPO lebih rendah dibandingkan dengan harga saham di pasar sekunder pada hari pertama, maka akan terjadi fenomena yang disebut Underpricing. Underpricing merupakan fenomena yang menarik karena dialami oleh sebagian besar pasar modal di dunia dan seringkali dijumpai di pasar perdana (Ritter, 1991) dalam Rizqi dan Harto (2013).

Sedangkan menurut Lestari, Hidayat, dan Sulasmiyati (2015)

Underpricing sebagai kondisi dimana harga penawaran pada saat IPO

dinilai lebih rendah secara signifikan dibandingkan harga saham pada saat penutupan hari pertama di pasar sekunder. Pemilik perusahaan berharap untuk meniadakan atau meminimalisir adanya fenomena Underpricing tersebut. Begitu juga sebaliknya, apabila terjadi overpricing, maka investor akan merugi karena tidak mendapatkan initial return. Penelitian yang dilakukan oleh Aggrawal, et al. (1994) dalam Hapsari dan Mahfud (2012) menyimpulkan bahwa fenomena Underpricing sering terjadi pada saat IPO.

Hipotesis yang dapat digunakan untuk menjelaskan fenomena

Underpricing adalah signalling hypothesis. Allen dan Faulhaber (1989),

Grinblatt dan Hwang (1989), Welch (1989) dan Chemmanur (1993), Faugeron-Crouzet et al. (2003) dalam Lestari, Hidayat, dan Sulasmiyati (2015) mengungkapkan bahwa emiten menggunakan harga penawaran perdana sebagai sinyal yang diberikan atas situasi asimetri informasi, dimana pihak pemilik pertama perusahaan lebih mengetahui keadaan

harga perdana saham yang underpriced, agar sinyal positif dapat diberikan kepada investor bahwa kebutuhan total modal emiten dapat terpenuhi meskipun dalam kondisi Underpricing.

Indikasi bahwa emiten memiliki kualitas baik juga dapat terlihat dalam kondisi Underpricing, dimana emiten dianggap mentransfer sebagian kekayaan pemilik awal perusahaan kepada investor baru sebagai kompensasi harga perdana yang underpriced. Biaya mahal yang perlu dikeluarkan emiten dalam kondisi Underpricing inilah yang dapat mengindikasikan emiten sebagai perusahaan dengan kondisi keuangan yang sehat. Perusahaan dengan kualitas lebih rendah tidak mampu mengikuti cara perusahaan yang berkualitas baik, karena kualitas rendahnya dapat terungkap sebelum penawaran perdana. Perusahaan berkualitas lebih rendah akan lebih memilih menawarkan harga saham perdana dengan harga dan kebutuhan modal sesuai dengan yang sebenarnya.

Hipotesis selanjutnya yang dapat menjelaskan Underpricing adalah market feedback hypothesis seperti yang diungkapkan oleh Jegadeesh, Weinstein dan Welch (1993), Faugeron-Crouzet et al. (2003) dalam Lestari, Hidayat, dan Sulasmiyati (2015) Para peneliti ini mengungkapkan pelaku pasar lebih mengetahui nilai emiten yang sebenarnya daripada pemilik saham awal. Informasi ini akan terungkap kepada mereka melalui perubahan harga setelah IPO. Perusahaan yang akan go public harus memenuhi persyaratan bahwa laporan keuangan dua tahun terakhir adalah unqualified opinion. Audit tersebut diperlukan agar publik memperoleh suatu keyakinan bahwa laporan keuangan tersebut bebas dari salah saji yang

material, sehingga hal ini dapat dijadikan sebagai informasi yang diperlukan dalam rangka pengambilan keputusan oleh calon investor.

Hipotesis lain yang dapat menjelaskan Underpricing menurut Baron (1982) dalam Hapsari dan Mahfud (2012) adalah asimetri informasi yang menjelaskan perbedaan informasi yang dimiliki oleh pihak – pihak yang terlibat dalam penawaran perdana, yaitu emiten, penjamin emisi, dan masyarakat pemodal. Penjamin emisi (underwriter) memiliki informasi tentang pasar yang lebih lengkap daripada emiten, sedangkan terhadap calon investor, penjamin emisi memiliki informasi yang lebih lengkap tentang kondisi emiten.

Besarnya Underpricing diukur dengan initial return yakni selisih harga saham atau keuntungan yang didapat pemegang saham karena perbedaan harga saham yang dibeli di pasar perdana dengan harga jual saham yang bersangkutan di pasar sekunder hari pertama Triani, (2006) dalam Aini (2013), sedangkan menurut Ardiansyah, (2004) dalam Retnowati (2013) tingkat Underpricing ini di proxy dengan penghitungan initial return dari perusahaan – perusahaan yang melakukan Initial Public Offering, yaitu selisih antara penutupan harga saham pada hari pertama di pasar sekunder dengan harga saham penawaran perdana dibagi dengan harga saham penawaran perdana.

Persamaan yang digunakan untuk menghitung Underpricing mengikuti pengukuran yang dilakukan oleh Lestari, Hidayat, dan Sulasmiyati (2015), Putra dan Damayanthi (2013), Risqi dan Harto (2013),

Retnowati (2013), Aini (2013), Wahyusari (2013), Hapsari dan Mahfud (2012) dan Prastica (2012) yaitu sebagai berikut:

D. Rasio Profitabilitas

Rasio profitabilitas menurut Van Horne dan Wachowicz (2012:222) adalah rasio yang menhubungkan laba dari penjualan dan investasi, sementara menurut Sartono (2010:122) rasio profitabilitas merupakan kemampuan perusahaan dalam memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri.

Dari rasio profitabilitas dapat diketahui bagaimana tingkat profitabilitas perusahaan. Setiap perusahaan menginginkan tingkat profitabilitas yang tinggi. Untuk dapat melangsungkan kegiatan operasionallnya, perusahaan harus dalam keadaan yang menguntungkan (profitable). Apabila perusahaan berada didalam kondisi yang tidak menguntukan, maka sulit bagi perusahaan untuk mendapat pinjaman baik dari kreditor maupun investor, dimana dana tersebut dapat digunakan untuk memperluas kegiatan operasional.

Terdapat beberapa macam rasio profitabilitas yang digunakan dalam penelitian ini yaitu:

1. Return on Asset (ROA)

Return on Assets (ROA) adalah rasio laba bersih terhadap total

aset (Brigham dan Houston,2010:149). ROA digunakan untuk mengukur kemampuan perusahaan dalam memanfaatkan aset perusahaan untuk memperoleh laba. Informasi ini penting bagi investor untuk digunakan sebagai pertimbangan berinvestasi. Menurut Harmono (2014:110), ROA dapat dihitung dengan menggunakan rumus sebagai berikut:

Return on Asset (ROA) merupakan rasio profitabilitas untuk

mengukur kemampuan manajemen dalam menghasilkan pendapatan dari pengelolaan aset (Kasmir,2010:115). Kemampuan perusahaan menghasilkan laba di masa yang akan datang ditunjukkan dengan profitabilitas perusahaan yang tinggi dan laba merupakan informasi penting bagi investor sebagai perimbangan dalam menanamkan modalnya. Semakin tinggi ROA berarti perusahaan semakin efektif dalam memanfaatkan aset untuk menghasilkan laba bersih setelah pajak. Dengan demikian dapat disimpulkan bahwa semakin tinggi ROA berarti kinerja perusahaan semakin efektif, karena tingkat pengembalian akan semakin besar.

2. Earning Per Share (EPS)

Menurut Brigham dan Houston (2010:93) Laba Per Saham atau Earning per Share (EPS) adalah jumlah laba bersih dibagi dengan jumlah saham yang beredar di perusahaan tersebut. Dalam laporan laba rugi EPS merupakan pos terpenting bagi pemegang saham. Jika suatu perusahaan memiliki opsi atau convertible beredar atau jika perusahaan menerbitkan saham biasa baru-baru ini, maka perhitungan EPS menjadi sedikit lebih rumit.

Menurut Horne dan Wachowicz (2005:5) Laba Per Saham atau Earning per Share (EPS) adalah pendapatan setelah pajak (earning after tax) dibagi dengan jumlah saham biasa yang tersebar. Harga pasar saham perusahan mencerminkan penilaian khusus dari semua pelaku pasar atas nilai suatu perusahaan. Penilaian tersebut memperhitungkan EPS saat ini dan perkiraan EPS di masa mendatang. Menurut Siamat (2005:519) Laba Per Saham atau Earning per Share (EPS) adalah rasio yang menunjukan laba bersih yang berhasil diperoleh perusahaan untuk setiap unit saham selama periode.

Persamaan yang digunakan untuk mengukur Earning per Share (EPS) mengikuti pengukuran yang dilakukan oleh Brigham dan Houston (2010:93), Horne dan Wachowicz (2005:5), Siamat (2005:519), Retnowati (2013), Hapsari dan Mahfud (2012), dan Sari (2011) sebagai berikut:

E. Rasio Likuiditas

Menurut Fahmi (2017:59), rasio likuiditas merupakan kemampuan sebuah perusahaan dalam memenuhi kewajiban jangka pendeknya secara tepat waktu. Sementara menurut Hanafi (2018:37) rasio likuiditas merupakan rasio yang digunakan untuk mengukur kemampuan likuiditas jangka pendek perusahaan dengan melihat besarnya aktiva lancar relative terhadap utang lancarnya.

Adapaun rasio likuiditas yang digunakan dalam penelitian ini adalah Current Ratio (CR). Menurut Brigham dan Houston (2010:134) Rasio Lancar atau Current Ratio (CR) adalah rasio yang dihitung dengan membagi aset lancar dengan kewajiban lancar. Rasio ini menunjukan sampai sejauh apa kewajiban lancar ditutupi oleh aset yang diharapkan akan dikonversi menjadi kas dalam waktu dekat. Menurut Keown et al (2008:75) Rasio Lancar atau Current Ratio (CR) yaitu rasio yang menunjukan likuiditas perusahaan yang diukur dengan membandingkan aktiva lancar terhadap hutang lancar (hutang lancar atau hutang jangka pendek).

Menurut Riyanto (2013:332) Rasio Lancar atau Current Ratio (CR) yaitu kemampuan untuk membayar utang yang segera harus dipenuhi dengan aktiva lancar. Persamaan yang digunakan untuk mengukur current ratio (CR) mengikuti pengukuran yang dilakukan oleh Brigham dan Houston (2010:134) yaitu sebagai berikut:

F. Rasio Leverage

Menurut Hanafi (2018:40), rasio leverage/solvabilitas merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka panjangnya. Rasio solvabilitas ini menunjukan kemmapuan perusahaan untuk memenuhi segala kewajiban finansialnya apabila sekiranya perusahaan tersebut pada saat itu dilikuidasikan dan merupakan suatu rasio yang mengukur seberapa banyak perusahaan dana dari hutang (pinjaman). Rasio ini juga menunjukkan kemampuan perusahaan dalam memenuhi segala kewajibannya baik dalam jangka pendek maupun jangka panjang

Adapun rasio solvabilitas yangdigunakan dalam penelitian ini adalah Debt to Equity Ratio (DER). Debt to equity ratio digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh hutangnya baik jangka pendek maupun jangka panjang. Debt to equity ratio yang tinggi mencerminkan risiko perusahaan yang tinggi (Gatot dkk., 2013:152). Rasio ini dicari dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas.

Rumus untuk mencari debt to equity ratio dapat digunakan perbandingan antara total utang dengan total ekuitas sebagai berikut:

G. Rencana Penggunaan Dana

Rencana Penggunaan Dana (RPD) merupakan variabel dummy yang dihitung dengan memberikan skor 1 jika perusahan menggunakan dana IPO untuk keperluan investasi atau pembelian aset dan akan memberikan skor 0 jika perusahaan menggunakan dana IPO tidak untuk keperluan investasi atau pembelian aset. Tujuan penggunaan dana hasil IPO yang dapat diidentifikasi dari data prospektus yaitu untuk kebutuhan investasi atau ekspansi dan untuk perbaikan struktur modal.

Bagi perusahaan dengan kualitas baik, penggunaan dana IPO untuk belanja modal dapat dianggap sebagai upaya meningkatkan kualitas perusahaan melalui peningkatan kapasitas produksi, sementara bagi perusahaan dengan kualitas jelek hal itu tidak bermakna apa. Jika dana IPO digunakan untuk keperluan investasi, investor dapat menganggap bahwa kualitas perusahaan adalah baik, sehingga tingkat Underpricing seharusnya rendah.

H. Penelitian Terdahulu

Tabel 2. 1 Penelitian Terdahulu

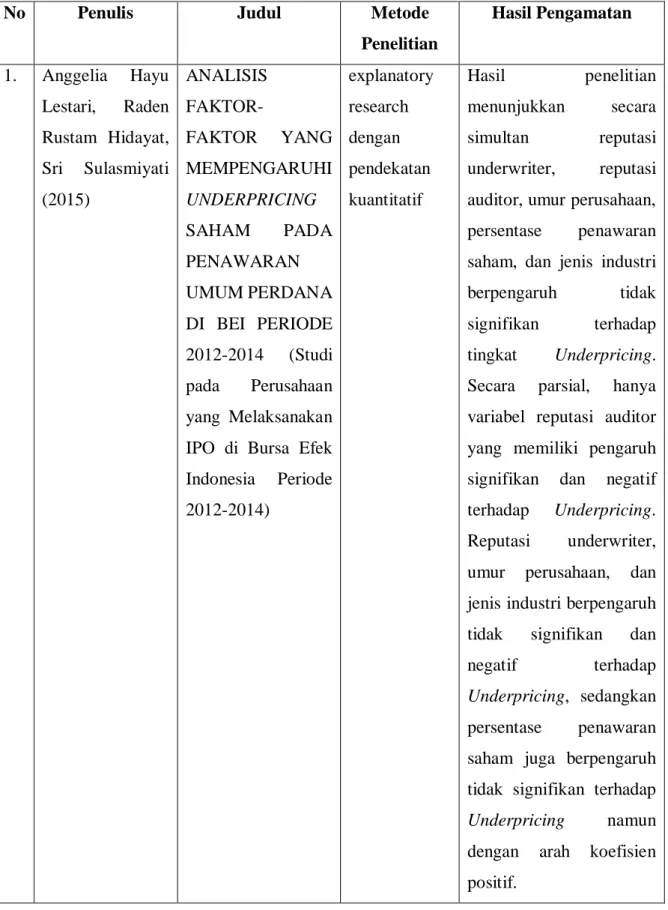

No Penulis Judul Metode

Penelitian Hasil Pengamatan 1. Anggelia Hayu Lestari, Raden Rustam Hidayat, Sri Sulasmiyati (2015) ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI UNDERPRICING SAHAM PADA PENAWARAN UMUM PERDANA DI BEI PERIODE 2012-2014 (Studi pada Perusahaan yang Melaksanakan IPO di Bursa Efek Indonesia Periode 2012-2014) explanatory research dengan pendekatan kuantitatif Hasil penelitian menunjukkan secara simultan reputasi underwriter, reputasi auditor, umur perusahaan, persentase penawaran saham, dan jenis industri berpengaruh tidak signifikan terhadap tingkat Underpricing.

Secara parsial, hanya variabel reputasi auditor yang memiliki pengaruh signifikan dan negatif terhadap Underpricing.

Reputasi underwriter, umur perusahaan, dan jenis industri berpengaruh tidak signifikan dan negatif terhadap

Underpricing, sedangkan

persentase penawaran saham juga berpengaruh tidak signifikan terhadap

Underpricing namun dengan arah koefisien positif.

2. Ayu Wahyusari (2013) ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI UNDERPRICING SAHAM SAAT IPO DI BEI Analisis Regresi

hasil penelitian tersebut dapat diketahui bahwa solvabilitas, DER, dan umur perusahaan berpengaruh signifikan terhadap Underpricing.

Sedangkan ROA, dan reputasi underwriter tidak berpengaruh signifikan terhadap Underpricing.

Sementara solvabilitas, ROA, DER, umur perusahaan, dan reputasi underwiter, secara bersama – sama berpengaruh signifikan terhadap Underpricing. 3. Indita Azisia

Risqi, Puji Harto. (2013) ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI UNDERPRICING KETIKA INITIAL PUBLIC OFFERING (IPO) DI BURSA EFEK INDONESIA Analisis Regresi Linear Berganda Hasil penelitian menunjukkan bahwa variabel independen reputasi underwriter, reputasi auditor, return on equity, dan tingkat leverage secara bersama-sama (simultan) berpengaruh terhadap variabel Underpricing

(UND). Kemudian secara uji signifikansi parameter individual (test), pada menunjukkan bahwa variabel reputasi

underwriter berpengaruh negatif signifikan terhadap pengungkapan

Underpricing. Sedangkan

variabel reputasi auditor, return on equity, dan tingkat leverage tidak menunjukkan pengaruh terhadap pengungkapan

Underpricing. Dengan demikian dapat disimpulkan informasi non akuntansi yang berpengaruh signifikan terhadap Underpricing adalah reputasi underwriter 4. Hestytia Nirmala Assari, Ahmad Juanda, Eny Suprapti. (2014) Pengaruh Financial Leverage, Roi, Roe, Reputasi Auditor, dan Reputasi Underwriter

terhadap Tingkat

Underpricing

Saham pada Saat IPO di BEI Analisis Regresi Linear Berganda Hasil penelitian menunjukkan bahwa Financial leverage tidak berpengaruh signifikan terhadap tingkat

Underpricing, karena sig t

> a yaitu 0,965. Return on Investment (ROI) tidak berpengaruh signifikan terhadap tingkat

Underpricing, karena sig t

> a yaitu 0,501. Profitabilitas yang besar sebagaimana yang disajikan di dalam

prospektus belum tentu dapat menunjukkan kinerja perusahaan tersebut baik. Return on Equity (ROE) tidak berpengaruh signifikan terhadap tingkat

Underpricing, karena sig t

> a yaitu 0,422. Reputasi Auditor tidak berpengaruh signifikan terhadap tingkat Underpricing,

karena sig t > a yaitu, 0,076. Reputasi Underwiter berpengaruh signifikan terhadap tingkat Underpricing,

karena sig t < a yaitu, 0,021 dan berarah negatif. Semakin tinggi reputasi underwriter maka tingkat

Underpricing akan semakin rendah dan sebaliknya. 5. Marlina, Purweni Widhianningrum, Elly Astuti. (2017) PENGARUH DEBT TO EQUITY RATIO DAN RETURN ON ASSET TERHADAP UNDERPRICING SAHAM Analisis Regresi Linear Berganda

Hasil penelitian ini menunjukkan bahwa Debt to Equity Ratio berpengaruh positif dan signifikan terhadap

Underpricing saham

perdana pada

PERDANA PADA PERUSAHAAN-PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011-2015

yang terdaftar di Bursa Efek Indonesia periode 2011-2015. Return on Asset berpengaruh negatif dan signifikan terhadap

Underpricing saham perdana pada perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia periode 2011-2015. Hal ini menunjukkan bahwa perusahaan menggunakan Debt to Equity Ratio dan Return on Asset untuk memenuhi kewajiban kepada kreditor dibandingkan mengembangkan usaha perusahaan 6. Edward Wong Sek Khin, Ricky Wong W B, Lee Sue Ting (2017) Initial Public Offering (IPO) Underpricing in Malaysian Settings Model analisis regresi berganda

Penelitian dilakukan pada empat faktor yang mempengaruhi

Underpricing yaitu ukuran perusahaan saat IPO, volatilitas pasar, reputasi underwriter dan harga timbal balik saat IPO. Hasil menunjukkan bahwa variabel ukuran perusahaan saat IPO dan volatilitas pasar memiliki

pengaruh signifikan terhadap Underpricing. 7. Fransiska Aprilia Lestari, Sri Sulasmiyati (2017) PENGARUH INFORMASI KEUANGAN TERHADAP UNDERPRICING (Studi Pada Perusahaan Yang Melaksanakan IPO Pada Bursa Efek Indonesia Tahun 2012) Analisis Regresi Linear Berganda

Hasil penelitian ini menunjukkan secara simultan ROA, ROE dan DR berpengaruh signifikan terhadap

Underpricing. Secara parsial, variabel ROA dan ROE memiliki pengaruh signifikan dan negatif sedangkan variabel DR memiliki pengaruh positif dan tidak signifikan terhadap Underpricing.

Variabel DR dan reputasi underwriter memiliki pengaruh tidak signifikan terhadap Underpricing

dengan arah koefisien positif 8. I Gusti Ngurah Adhi Partama, Gayatri. (2019) Analisis Determinan Underpricing Saham di Bursa Efek Indonesia Analisis Regresi Linear Berganda Hasil penelitian menunjukkan bahwa secara parsial, variabel ukuran perusahaan berpengaruh negatif signifikan terhadap

Underpricing dan variabel

return on equity berpengaruh negatif

signifikan terhadap

Underpricing. Variable lainnya yaitu persentase saham yang ditawarkan, current ratio, dan debt to equity ratio secara parsial tidak berpengaruh terhadap Underpricing 9. Xiaoding Liu dan

Jay R. Ritter (2011)

Local Underwriter Oligopolies and IPO

Underpricing

Ordinary Least Square

Tingkat Underpricing di pasar modal Amerika pada periode 1993-1998, 1990-2000 dan 2001- 2008 masing-masing sebesar 15,9%, 64,5% dan 12,1% sehingga rata-rata Underpricing sebesar 24,4%. Hasil analisis regresi terhadap initial return menunjukkan bahwa reputasi underwriter, ukuran perusahaan dan jenis industri berpengaruh terhadap Underpricing. Sedangkan umur perusahaan tidak berpengaruh terhadap Underpricing.

10. Tian Yuan (2012) An Examination Factors Influencing

Underpricing of IPOs on The

Regression Analysis

Variabel yang diteliti adalah ukuran masalah, umur perusahaan, risiko sistematis, reputasi

London Stock Exchange

underwriter, rasio utang, price earnings ratio dan ROA. Hanya tiga variabel yang berpengaruh signifikan terhadap

Underpricing yaitu ukuran masalah, risiko sistematis dan rasio utang. Sedangkan umur perusahaan, reputasi underwriter, price earnings ratio dan ROA tidak memiliki pengaruh signifikan terhadap Underpricing. 11 Muhammad Rivandi (2017) Faktor Fundamental Sebagai penentu Initial Return Analisis Regresi Berganda Berdasarkan hipotesis yang telah diuji bahwa Current Ratio, dan Debt Equity Ratio tidak berpengaruh terhadap Initial Return, sedangkan Return On Equity berpengaruh positif signifikan terhadap Initial Return

12 Thoriq, Hartoyo, dan Sasongko (2018)

Faktor Internal dan Eksternal yang memengaruhi

Underpricing pada

saat IPO di Bursa Efek Indonesia

Regresi Logistik

Hasil penelitian ini menunjukkan bahwa variabel ROA, DER, umur perusahaan dan inflasi berpengaruh terhadap

Underpricing. Variabel lain tidak pengaruh

terhadap tingkat

Underpricing. Pada model

penelitian ini, menunjukkan variable independen bisa menjelaskan variasi tingkat Underpricing sebesar 89,6%. 13 Pahlevi (2014) Analisis

Faktor-Faktor Yang Mempengaruhi Underpricing Saham Pada Penawaran Saham Perdana Di Bursa Efek Indonesia Analisis Regresi Linear Berganda

Berdasarkan hasil analisis data, pengujian secara parsial menunjukkan variabelvariabel

Reputasi Underwriter, Reputasi Auditor, Persentase Saham yang ditawarkan ke Publik, dan Jenis Industri tidak mempunyai pengaruh yang signifikan terhadap

Underpricing, Variabel

Financial Leverage berpengaruh positif dan signifikan terhadap

Underpricing. Sedangkan

Variabel

Profitabilitas (ROA), Profitabilitas (NPM), Current Ratio, Ukuran Perusahaan, dan Umur Perusahaan berpengaruh negatif dan signifikan

terhadap Underpricing

saham pada penawaran saham perdana di Bursa Efek Indonesia. 14 Kuncoro dan Suryasaputri (2019) Analisis Faktor-Faktor Yang Mempengaruhi Underpricing Saham Pada Penawaran Umum Perdana Analisis Linear Berganda Hasil penelitian menunjukan bahwa variabel reputasi underwriter, return on equity, dan ukuran perusahaan berpengaruh negatif terhadap

Underpricing, sementara debt to equity ratio, umur

perusahaan, jenis industri dan tingkat inflasi tidak berpengaruh terhadap Underpricing. 15 Jayanarendra dan Wiagustini Pengaruh Reputasi Underwriter, Ukuran Perusahaan, Dan Return On Equity Terhadap Underpricing Saat Ipo Di Bei Analisis Regresi Berganda

Temuan penelitian adalah ukuran perusahaan dan

retur on equity

berpengaruh negatif signifikan terhadap

Underpricing, sedangkan

reputasi underwriter tidak berpengaruh terhadap

Underpricing. Hal ini menunjukkan bahwa semakin tinggi ukuran perusahaan dan return on

equity, maka

Underpricing pada perusahaan semakin

rendah. Berbeda dengan reputasi underwriter yang tidak memiliki pengaruh terhadap Underpricing. 16 Asnaini (2019) Pengaruh Umur

Perusahaan, Ukuran Perusahaan,

Persentase Saham Yang Ditawarkan Dan Earning Per

Share Terhadap Underpricing

Saham Pada Saat

Initial Public Offering Di Bursa Efek Indonesia Tahun 2014-2018. Analisis Regresi Berganda Berdasarkan hasil penelitian ini menunjukkan bahwa (1) umur perusahaan tidak berpengaruh signifikan terhadap Underpricing saham, (2) Ukuran perusahaan tidak berpengaruh signifikan terhadap Underpricing saham, (3) Persentase saham yang ditawarkan berpengaruh positif signifikan terhadap

Underpricing saham, (4) Earning per share tidak

berpengaruh signifikan terhadap Underpricing saham, 17 Erlina & Widyarti (2013) Analisis Pengaruh

Current Ratio, Eps,

Roa, Der, Dan Size Terhadap Initial Return Perusahaan Yangmelakukan Ipo Analisis Regresi Berganda

Hasil menunjukan bahwa

EPS dan ROA

berpengaruh signifikan terhadap Initial Return 18 Deni Pandu Nugraha (2014) ANALISIS PENENTUAN HARGA PENAWARAN UMUM PERDANA SAHAM (IPO) DI BURSA EFEK metode deskriptif dan hipotesis generating study

perhitungan harga saham dengan menggunakan model real option lebih akurat dari pada model discounted cashflow.

INDONESIA DENGAN

MENGGUNAKAN METODE REAL OPTION

Kedua, harga saham setelah dicatatkan di Bursa sampai dengan 45 hari berikutnya dapat diprediksi dengan baik. Model real option dapat digunakan untuk menghitung equity suatu perusahaan, bila digunakan untuk menghitung harga saham perusahaan waktu IPO, memberikan hasil yang lebih akurat IPO model real option dari pada IPO model discounted cashflow pada hari ke 30 dan 45, jika tidak menggunakan perusahaan perbankan, lembaga keuangan dan jasa internet.

I. Keterkaitan antar Variabel

1. Rasio Return on Asset (ROA) terhadap Underpricing saham

Menurut Thoriq et.al (2018) menemukan bahwa profitabilitas berpengaruh positif signifikan terhadap Underpricing pada saat IPO di Bursa Efek Indonesia. Namun sejalan dengan penelitian yang dilakukan oleh Pahlevi (2014), yang menyatakan bahwa variabel profitabilitas (ROA) berpengaruh negatif dan signifikan terhadap Underpricing saham.

2. Rasio Debt to Equity (DER) terhadap Underpricing saham

Menurut Thoriq et.al (2018) dimana peneliti menemukan bahwa Debt to Equity Ratio (DER) berpengaruh psoitif signifikan terhadap Underpricing saham. Selain itu hasil penelitian berbeda dengan yang dilakukan oleh Kuncoro & Suryasaputri (2019) yang menemukan bahwa variabel Debt to Equity Ratio (DER) tidak berpengaruh signifikan terhadap Underpricing saham

3. Current Ratio (CR) terhadap Underpricing saham

Menurut Pahlevi (2014), dimana peneliti menemukan bahwa

current ratio (CR) berpengaruh signifikan negatif terhadap Underpricing saham. Namun berbeda dengan penelitian yang

dilakukan oleh Rivandi (2017) yang menemukan bahwa variabel

Current Ratio (CR) tidak berpengaruh signifikan terhadap Underpricing Saham.

4. Earning Per Share (EPS) terhadap Underpricing saham

Menurut Asnaini (2019) dimana peneliti menemukan bahwa Earning per Share (EPS) berpengaruh tidak signifikan terhadap

Underpricing saham. Namun berbeda dengan penelitian yang

dilakukan oleh Erlina & Widyarti (2013) yang menemukan bahwa EPS berpengaruh signifikan terhadap Underpricing saham.

5. Rencana Penggunaan Dana (RPD) terhadap Underpricing saham Menurut Saputra dan Sitinjak (2018) dimana peneliti menemukan bahwa Rencana Penggunaan Dana (RPD) berpengaruh signifikan ke arah negatif terhadap Underpricing. Begitu juga dengan penelitian yang dilakukan oleh Kristiantari (2012) yang menemukan bahwa RPD berpengaruh signifikan ke arah negatif terhadap Underpricing.

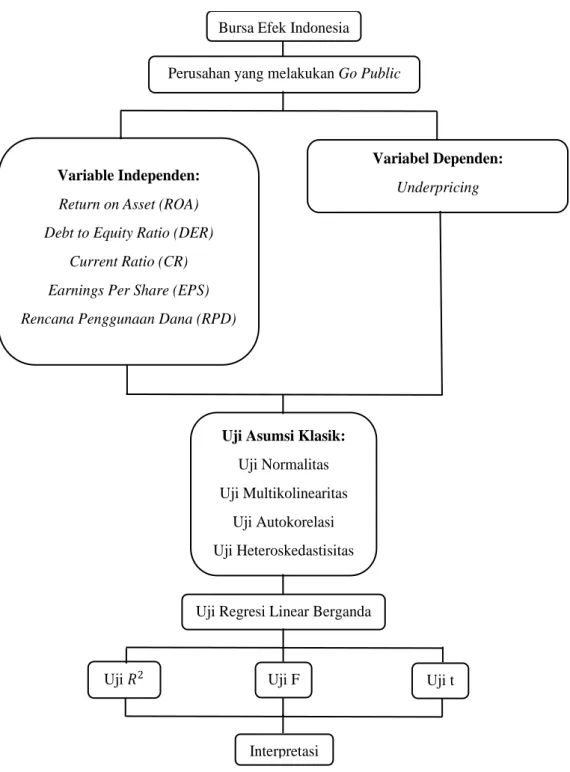

J. Kerangka Berpikir

Gambar 2. 1 Kerangka Berpikir

Bursa Efek Indonesia

Uji t

Uji Asumsi Klasik:

Uji Normalitas Uji Multikolinearitas Uji Autokorelasi Uji Heteroskedastisitas Variabel Dependen: Underpricing

Uji Regresi Linear Berganda

Interpretasi

Variable Independen:

Return on Asset (ROA) Debt to Equity Ratio (DER)

Current Ratio (CR) Earnings Per Share (EPS) Rencana Penggunaan Dana (RPD)

Perusahan yang melakukan Go Public

K. Hipotesis

Berdasarkan perumusan masalah dan kerangka pemikiran di atas, maka hipotesis yang dirumuskan dalam penelitian ini sebagai berikut:

a. H0: Tidak terdapat pengaruh yang signifikan antara variabel Return on Asset (ROA) terhadap Underpricing.

H1: Terdapat pengaruh yang signifikan antara variabel Return on Asset (ROA) terhadap Underpricing.

b. H0: Tidak terdapat pengaruh yang signifikan antara Debt to Equity Ratio (DER) terhadap Underpricing.

H1: Terdapat pengaruh yang signifikan antara variabel Debt to Equity Ratio (DER) terhadap Underpricing.

c. H0: Tidak terdapat pengaruh yang signifikan antara variabel Current Ratio (CR) terhadap Underpricing.

H1: Terdapat pengaruh yang signifikan antara variabel Current Ratio (CR) terhadap Underpricing.

d. H0: Tidak terdapat pengaruh yang signifikan antara variabel Earning Per

Share (EPS) terhadap Underpricing.

H1: Terdapat pengaruh yang signifikan antara variabel Earning Per Share (EPS) terhadap Underpricing.

e. H0: Tidak terdapat pengaruh yang signifikan antara variabel Rencana Penggunaan Dana (RPD) terhadap Underpricing.

H1: Terdapat pengaruh yang signifikan antara variabel Rencana Penggunaan Dana (RPD) terhadap Underpricing.

f. H0: Tidak terdapat pengaruh yang signifikan antara variabel Return on Asset (ROA), Debt to Equity Ratio (DER), Current Ratio (CR), Earning per

Share (EPS) dan Rencana Penggunaan Dana (RPD), secara simultan

terhadap Underpricing.

H1: Terdapat pengaruh yang signifikan antara variabel Return on Asset (ROA), Debt to Equity Ratio (DER), Current Ratio (CR), Earning per

Share (EPS) dan Rencana Penggunaan Dana (RPD), secara simultan

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini termasuk dalam kategori penelitian kuantitatif, yaitu penelitian yang memungkinkan pencatatan hasil penelitian dalam bentuk angka. Penelitian kuantitatif ini menggunakan metode deskriptif, yaitu metode yang sifatnya menyajikan, menganalisa, dan menginterpretasi data.

Ruang lingkup penelitian ini adalah perusahaan yang melakukan Initial Public Offering (IPO) di Bursa Efek Indonesia. Penelitian ini dilakukan untuk melihat pengaruh informasi keuangan dan non keuangan terhadap Underpricing pada perusahaan yang melakukan IPO di Bursa Efek Indonesia. Informasi keuangan yang digunakan dalam penelitian ini adalah Return on Assets (ROA), Debt to Equity Ratio (DER), Current Ratio (CR), Rencana Penggunaan Dana (RPD), dan Earning Per Share (EPS).

Sampel yang digunakan dalam penelitian ini adalah seluruh perusahaan yang mengalami Underpricing saat melakukan Initial Public Offering (IPO) di Bursa Efek Indonesia periode 2016-2020. Data-data yang digunakan berupa laporan keuangan tahunan.

B. Metode Penentuan Populasi dan Sampel

Menurut Sugiyono (2010:115), Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) dimana perusahaan tersebut, mengalami Underpricing pada saat penawaran saham perdananya (IPO) periode 2016-2020.

Menurut Sugiyono (2010:116), sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Penentuan sampel pada penelitian ini dilakukan dengan metode purposive sampling. Menurut Sugiyono (2010:122) purposive sampling adalah teknik penentuan sampel dengan pertimbangan tertentu.

Beberapa kriteria yang ditentukan dalam penentuan sampel penelitian ini adalah sebagai berikut:

a. Perusahaan go public yang melakukan Initial Public Offering (IPO) selama periode 2016-2020, serta mempublikasikan prospektus yang tercantum dalam Bursa Efek Indonesia (IDX) dalam mata uang Negara Indonesia (rupiah) dalam jangka waktu lima tahun sesuai dengan periode penelitian.

b. Perusahaan go public yang terdaftar di Bursa Efek Indonesia yang memiliki tanggal listing, harga penawaran perdana (offer price), dan juga memiliki data harga pembukuan serta penutupan (closing price) periode 2016-2020.

c. Perusahaan go public yang terdaftar di Bursa Efek Indonesia yang mempublikasikan datanya secara lengkap, sehingga sesuai dengan informasi yang dibutuhkan untuk menentukan Current Ratio (CR), Debt

to Equity Ratio (DER), Return on Asset (ROA), Rencana Penggunaan Dana (RPD), dan Earning per Share (EPS).

d. Perusahaan go public yang terdaftar di Bursa Efek Indonesia (BEI) yang mengalami Underpricing pada saat melakukan penawaran perdana atau Initial Public Offering (IPO) periode 2016-2020.

C. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah studi kepustakaan dengan mengumpulkan data dari berbagai literature ilmiah, buku, jurnal dan situs internet yang berhubungan dengan penelitian ini. Situs internet yang digunakan di dalam penelitian ini adalah situs Otoritas Jasa Keuangan (www.ojk.go.id), Bursa Efek Indonesia (www.idx.co.id). Data yang digunakan dalam penelitian ini adalah:

1. Initial Return dari perusahaan yang melaksanakan IPO periode

2016-2020

2. Return on Equity periode 2016-2020 3. Return on Asset periode 2016-2020 4. Debt to Equity periode 2016-2020

5. Current ratio atau setara current ratio periode 2016-2020 6. Earning per Share periode 2016-2020