”ANALISIS PERAMALAN (FORECASTING) PRODUKSI DAN PENGENDALIAN PERSEDIAAN BAHAN BAKU TAHU PADA USAHA

TAHUTS-YN NAGARI SIMPURUT KECAMATAN SUNGAI TARAB KABUPATEN TANAH DATAR”

SKRIPSI

Ditulis Sebagai Syarat Untuk Memperoleh Gelar Sarjana Ekonomi Pada Jurusan Ekonomi Syari’ah

Fakultas Ekonomi dan Bisnis Islam

Oleh:

ANGGUN NURJAYA NIM: 1630402010

JURUSAN EKONOMI SYARI’AH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) BATUSANGKAR

i

ABSTRAK

ANGGUN NURJAYA NIM: 1630402010, dengan judul SKRIPSI: “Analisis Peramalan (Forecasting) Produksi Dan Pengendalian Persediaan Bahan Baku Tahu Pada Usaha Tahu TS-YN Nagari Simpurut Kecamatan Sungai Tarab Kabupaten Tanah Datar”. Jurusan Ekonomi Syariah/Akuntansi Syariah Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Batusangkar.

Permasalahan dalam penelitian ini adalah bagaimana peramalan jumlah produksi Tahu dengan menggunakan metode Least Square untuk tahun 2020 sampai tahun 2024 danpengendalian persediaan bahan baku Tahu dengan menggunakan metode EOQ (Economic Order Quantity) serta total biaya bahan baku Tahu yang dikeluarkan oleh usaha Tahu TS-YN. Tujuan penelitian ini adalah untuk mengetahui jumlah Tahu yang akan diproduksi dengan melakukan peramalan menggunakan metode Least Square untuk tahun 2020 sampai tahun 2024, untuk mengetahui jumlah pembelian bahan baku Tahu yang ekonomis dalam satu kali pesan dengan menggunakan metode EOQ(Economic Order

Quantity) dan untuk mengetahui total biaya bahan baku Tahu yang dikeluarkan

untuk tahun 2020 pada usaha Tahu TS-YN.Metode penelitian yang digunakan adalah metode kuantitatif.Teknik pengumpulan data yang dilakukan melalui dokumentasi.

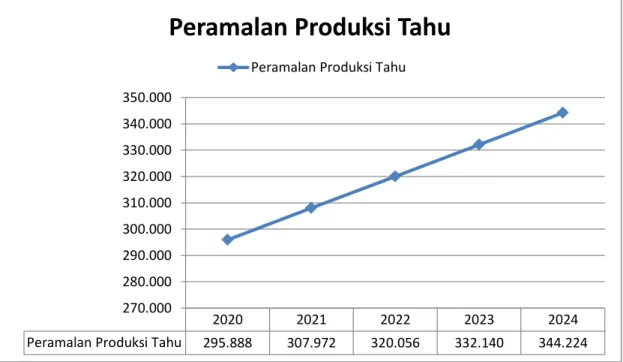

Hasil dari penelitian ini adalah peramalan produksi yang menggunakan metode Least Square berdasarkan data produksi tahun 2015 sampai tahun 2019 dapat diketahui bahwa jumlah produksi Tahu untuk tahun 2020 adalah sebesar 295.888 kg dan terus mengalami peningkatan setiap tahunnya. Menurut metode EOQ pembelian yang paling ekonomis untuk tahun 2020 sebanyak 15.554,5 kg, untuk tahun 2021 pembelian yang paling ekonomis adalah 15.868,93 kg, tahun 2022 pembelian yang paling ekonomis adalah 16.177,25 kg, tahun 2023 pembelian yang paling ekonomis adalah 16.479,8 kg, dan untuk tahun 2024 pembelian yang paling ekonomis adalah 16.776,9 kg. Sedangkan untuk total biaya persediaan yang dikeluarkan pada tahun 2020 dengan perhitungan menggunakan metode EOQ adalah Rp1.774.302 dengan 4 kali pembelian bahan baku Tahu dalam satu tahun, sedangkan jika dihitung berdasarkan kebijakan perusahaan biaya yang dikeluarkan untuk persediaan adalah Rp 6.283.858 dengan 24 kali pembelian bahan baku Tahu dalam satu tahun. Selisihnya adalah sebesar Rp 4.509.556 dan ini menunjukkan jika usaha Tahu TS-YN menerapkan metode EOQ, maka dapat memberikan penghematan biaya persediaan bahan baku Tahu. Kata Kunci: Peramalan (Forecasting) Produksi Tahu, Pengendalian

ii

DAFTAR ISI

HALAMAN JUDUL

SURAT PERNYATAAN KEASLIAN PERSETUJUAN PEMBIMBING PENGESAHAN TIM PENGUJI

ABSTRAK ... i

DAFTAR ISI ... ii

DAFTAR TABEL... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN ... 1

A.Latar Belakang Penelitian ... 1

B. Identifikasi Masalah ... 7

C.Batasan Masalah ... 8

D.Perumusan Masalah ... 8

E. Tujuan Penelitian ... 8

F. Manfaat dan Luaran Penelitian ... 9

G.Definisi Operasional ... 9

BAB II KAJIAN PUSTAKA ... 11

A.Landasan Teori ... 11

1. Persediaan ... 11

2. Bahan Baku ... 20

3. Pengendalian Persediaan ... 21

4. Peramalan ... 29

5. Hubungan Peramalan Produksi Dengan Pengendalian Persediaan . 36 B. Kajian Penelitian Yang Relevan ... 37

C.Kerangka Pikir ... 40

BAB III METODE PENELITIAN ... 41

A.Jenis Penelitian ... 41

B. Tempat dan Waktu Penelitian... 41

iii

BAB IV HASIL DAN PEMBAHASAN... 45

A.Gambaran Umum Perusahaan ... 45

1. Sejarah Perkembangan Perusahaan ... 45

2. Visi dan Misi Perusahaan ... 45

3. Proses Produksi dan Pemasaran Perusahaan ... 46

B. Pembahasan ... 48

1. Kebijakan Perusahaan Dalam Pembelian Bahan Baku Tahu dan Jumlah Pemakaian Bahan Baku Tahu tahun 2015-2019 ... 49

2. Peramalan (Forecasting) Produksi Tahu Untuk Tahun 2020-2024 . 50 3. Pengendalian Persediaan Bahan Baku Tahu Dengan Menggunakan Metode Economic Order Quantity (EOQ) ... 54

4. Analisis Hubungan Peramalan Produksi Dengan Pengendalian Persediaan Bahan Baku Tahu ... 67

BAB V PENUTUP ... 69

A.Kesimpulan ... 69

B. Saran ... 70 DAFTAR PUSTAKA

iv

DAFTAR TABEL

Tabel 1. 1 Harga kedelai per kilogram Pada tahun 2015-2019 ... 3 Tabel 1. 2 Data Produksi dan Persediaan Bahan Baku Tahu TS-YN Tahun 2015

Sampai Tahun 2019 ... 4 Tabel 1. 3 Biaya-Biaya Persediaan Usaha Tahu TS-YN Tahun 2019 ... 6 Tabel 4. 1 Bahan Baku Usaha Tahu TS-YN Tahun 2015-2019 (Dalam Kg) ... 49 Tabel 4. 2 Hasil Produksi Tahu Usaha Tahu TS-YN Tahun 2015-2019 (Dalam

Kg) ... 49 Tabel 4. 3 Peramalan Produksi Tahu Pada Usaha Tahu TS-YN Tahun 2020-2024

... 51 Tabel 4. 4 Hasil Peramalan Produksi Tahu Tahun 2020-2024 Pada Usaha

TahuTS-YN ... 53 Tabel 4. 5 Hasil Kebutuhan Bahan Baku Tahu Tahun 2020-2024 Pada Usaha

Tahu TS-YN ... 55 Tabel 4. 6 Biaya Penyimpanan Bahan Baku Tahu Tahun 2019 ... 56 Tabel 4. 7 Economic Order Quantity (EOQ) ... 60 Tabel 4. 8 Hasil Perhitungan Biaya Persediaan Bahan Baku Tahu tahun

2020-2024 Dengan Menggunakan Metode EOQ ... 64 Tabel 4. 9 Perbandingan Biaya Persediaan Bahan Baku Tahu Berdasarkan Metode

EOQ dan Kebijakan Perusahaan Usaha Tahu TS-YN Untuk tahun 2020 ... 66

v

Gambar 4. 1 Tahap-Tahap Proses Produksi ... 48 Gambar 4. 2 Grafik Hasil Peramalan Produksi Tahu Untuk tahun 2020-2024 Pada Usaha TahuTS-YN ... 53

1 BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Setiap perusahaan baik yang bergerak dibidang usaha dagang maupun manufaktur pada umumnya bertujuan untuk mendapatkan laba.Disamping tujuan tersebut perusahaan juga harus memelihara kontinuitas usaha dan pertumbuhannya agar perusahaan dapat berjalan dengan baik dan berkembang.Salah satu sumber daya yang memegang peran penting dalam pencapaian tujuan perusahaan adalah persediaan dan juga melakukan peramalan terhadap produksi yang dilakukan oleh setiap perusahaan.

Peramalan (forecasting) merupakan pengetahuan dan seni untukmemperkirakan apa yang akan terjadi di masa yang akan datang pada saatsekarang. Dalam melakukan peramalan, peramal harus mencari data daninformasi masa lalu.Data dan informasi masa lalu merupakan perilaku yangterjadi di masa lalu dengan berbagai kondisi pada saat itu (Kasmir & Jakfar, 2013: 61).Peramalan terhadap produksi yang dilakukan oleh perusahaan berguna untuk meminimalisir ketidakpastian produksi dimasa yang akan datang serta untuk melayani konsumen lebih baik melalui tersedianya hasil produksi yang baik.

Sedangkan persediaan adalah aset lancar yang dibeli perusahaan yang bertujuan untuk dijual kembali (Sumarsan, 2013: 205).Persediaan adalah bahan atau barang yang disimpan yang akan digunakan untuk memenuhi tujuan tertentu, misalnya untuk digunakan dalam proses produksi atau perakitan, untuk dijual kembali, atau untuk suku cadang dari suatu peralatan atau mesin (Herjanto, 2015: 237). Dalam menjalankan kegiatan perusahaan dan proses pencapaian tujuannya, perusahaan berusaha memanfaatkan semua sumber daya atau aset yang dimilikinya sebaik mungkin. Salah satu aset perusahaan dan berhubungan langsung untuk memperoleh pendapatan adalah persediaan yang juga merupakan aktiva lancar.

Salah satu faktor yang harus diperhatikan untuk kelangsungan proses produksi perusahaan adalah ketersediaan bahan baku. Dalam proses produksi jumlah persediaan akan sangat berpengaruh terhadap keuntungan yang akan diperoleh perusahaan. Apabila persediaan terlalu besar, maka akan dibutuhkan biaya yang besar juga untuk pemeliharaan bahan baku, pemesanan dan resiko apabila terjadi kerusakan, dan bahan baku menjadi tidak layak dipakai. Dan sebaliknya apabila persediaan terlalu kecil, maka akan menghambat proses produksi karena kekurangan persediaan bahan baku. Sehingga untuk menjaga kelancaran atau kelangsungan proses produksi, perusahaan perlu untuk melakukan pengendalian dan penilaian terhadap persediaan. Karena persediaan juga berhubungan langsung dalam proses produksi untuk mencapai target produksi yang sudah ditetapkan perusahaan dalam memenuhi permintaan pelanggan.

Penilaian yang dilakukan pada bagian produksi tidak hanya menyangkut masalah ketetapan dalam penyelesaian proses produksi tetapi juga atas usaha-usahanya untuk menekan biaya per unit produksi serendah mungkin (Syamsuddin, 2013: 287). Oleh kerena itu perusahaan harus dapat mempertahankan persediaan baik dalam jumlah dan maupun biaya. Dalam hal ini maka diperlukan kebijakan dalam pengendalian persediaan demi lancarnya proses produksi. Dalam pengendalian persediaan terdapat beberapa metode yang digunakan, salah satunya dengan menggunakan metode

Economic Order Quantity (EOQ). EOQ merupakan jumlah pembelian bahan

baku pada setiap kali pesan dengan biaya yang paling rendah. Dengan metode EOQ perusahaan dapat menentukan jumlah pemesanan yang optimal dengan biaya minimal untuk pembelian bahan baku (Kasmir, 2010: 274). Dalam penerapananya, metode EOQ mempertimbangkan dua biaya yaitu biaya pemesanan dan biaya penyimpanan (Adisaputro dan Asri, 2014: 220). Perencanaan metode EOQ dalam suatu perusahaan akan mampu meminimalisasi terjadinya out of stock sehingga tidak mengganggu proses

3

produksi dan mampu menghemat biaya persediaan yang dikeluarkan oleh perusahaan.

Usaha TahuTS-YN merupakan usaha Tahu yang berada di Kabupaten Tanah Datar yang bergerak dibidang manufaktur. Usaha TahuTS-YN atau yang sering disebut sebagai usaha Tahu Simpurutmembutuhkan bahan baku kedelai dan cuka untuk proses produksinya. Menurut Garrison, Noreen dan Brewer (2013: 26) bahan baku adalah bahan yang digunakan untuk menghasilkan produk jadi. Bahan baku kedelai merupakan material yang paling baik untuk diteliti dalam penelitian ini, karena merupakan bahan utama yang paling banyak digunakan dalam produksi. Bahan baku kedelai dipasok dari pemasok kacang kedelai yang berada di Kabupaten Tanah Datardan berasal dari kedelai impor dari luar negeri, yang harga belinya sangat dipengaruhi oleh nilai tukar mata uang asing. Sehingga harga dari kedelai tersebut mengalami kenaikan perubahan setiap tahunnya seperti yang terdapat pada tabel di bawah ini:

Tabel 1. 1

Harga kedelai per kilogram Pada tahun 2015-2019

Tahun Harga/Kg 2015 Rp 7.100 2016 Rp 7.200 2017 Rp 7.300 2018 Rp 7.400 2019 Rp 7.500

Sumber: Pemilik Perusahaan Usaha TahuTS-YN

Dari tabel di atas dapat dilihat bahwa harga kedelai dari tahun 2015 sampai dengan tahun 2019 mengalami kenaikan. Dampak dari peningkatan harga pada setiap tahunnya jika tidak diperhitungkan pada kebutuhan bahan baku kedelai yang seharusnya maka dapat menyebabkan kerugian atau tidak tercapainya target laba serta besarnya biaya persediaan dari usaha Tahu TS-YN.

Untuk kebutuhan bahan baku yang dibutuhkan oleh usaha Tahu TS-YN pada setiap tahunnya mengalami kenaikan begitu juga dengan proses produksi yang dilakukan oleh usaha Tahu TS-YN. Berikut adalah data produksi dan persediaan bahan baku usaha TahuTS-YN:

Tabel 1. 2

Data Produksi dan Persediaan Bahan Baku Tahu TS-YN Tahun 2015 Sampai Tahun 2019

No. Keterangan Jumlah

2015 2016 2017 2018 2019 1. Persediaan Bahan Baku Kedelai 33.000 kg 42.000 kg 36.000 kg 55.995 kg 45.000 kg 2. Penggunaan Bahan Baku Kedelai 32.787 kg 41.790 kg 35.787 kg 57.720 kg 47.290 kg 3. Produksi 218.580 kg 278.600 kg 238.400 kg 288.600 kg 274.000 kg Sumber: Pemilik Perusahaan Usaha TahuTS-YN

Berdasarkan dari data diatas dapat dilihat bahwa jumlah produksi Tahu yang dilakukan oleh usaha Tahu TS-YNdari tahun 2015 sampai tahun 2019 mengalami peningkatan dan penurunan, hal ini dikarenakan jumlah persediaan bahan baku pada tahun 2015 sampai tahun 2019 juga mengalami peningkatan dan penurunan. Berdasarkan hasil wawancara dengan pemilik usaha Tahu TS-YNBapak Sutikno menjelaskan bahwa setiap produksi Tahu yang dilakukan oleh Bapak Sutikno pada setiap bulannya mengalami peningkatan dan penurunan atau berfluktuasi, dalam memproduksi Tahu Bapak Sutikno tidak melakukan peramalan atau memprediksi pada produksi tahunya sehingga beliau tidak mengetahui jumlah Tahu yang akan diproduksi untuk bulan berikutnya. Dalam pembuatan TahuBapak Sutikno menggunakan satu kg kedelai untuk memproduksi lima sampai enam kg Tahu. Proses produksi yang dilakukan oleh Bapak Sutikno hanya berpedoman pada jumlah bahan baku

5

yang tersedia saja. Sedangkan peramalan produksi sangat berguna baik untukperusahaan maupun untuk usaha industri seperti yang dilakukan oleh Bapak Sutikno.

Peramalan produksi dilakukan agar memudahkan pelaku bisnis atau berguna sebagai alat bantu untuk merencanakan produksi yang efektif dan efisien. Jadi jika Bapak Sutikno tidak melakukan peramalan produksi maka untuk merencanakan produksi yang efektif dan efisien sulit untuk diwujudkan. Pada proses pemesanan bahan baku yang dilakukan oleh Bapak Sutikno tidak melakukan perhitungan tertentu melainkan pembelian bahan baku hanya dilakukan berdasarkan kebiasaan pada pembelian yang sejak dahulunya dilakukan satu kali dalam dua minggu. Selama tahun 2015 usaha TahuTS-YN melakukan pembelian bahan baku sebanyak 33.000 kg, tahun 2016 sebanyak42.000 kg, pada tahun 2017 sebanyak36.000 kg, kemudian tahun 2018 sebanyak 55.995 kg dan tahun 2019 sebanyak 45.000 kg.

Dari penjelasan di atas dapat dilihat bahwa pembelian bahan baku kacang kedelai dilakukan secara rutin satu kali dalam dua minggu dan hanya berdasarkan perkiraan saja tanpa melakukan perhitungan tertentu dengan menggunakan metode tertentu. Berdasarkan hal tersebut usaha Tahu TS-YN tidak dapat melakukan upaya untuk memperkecil biaya persediaan bahan baku kedelai. Berikut adalah biaya persediaan yang dibutuhkan oleh usaha Tahu TS-YN:

Tabel 1. 3

Biaya-Biaya Persediaan Usaha Tahu TS-YN Tahun 2019

No Jenis Biaya Jumlah

1 Biaya Pemesanan a. Biaya Telephone b. Biaya Pembongkaran c. Biaya Pengiriman Rp 316.800 per tahun Rp 3.600.000 per tahun Rp 2.400.000 per tahun 2 Biaya Penyimpanan

a. Biaya Sewa Gudang b. Biaya Listrik Gudang

c. Biaya Kerusakan Bahan Baku

Rp 5.000.000 per tahun Rp 1.200.000 per tahun Rp 600.000 per tahun Sumber: Pemilik Perusahaan Usaha TahuTS-YN

Pihak perusahaan harus dapat memperhatikan pola yang digunakan pada proses pengendalian persediaan bahan baku kedelai. Hal tersebut berguna untuk mengetahui jumlah bahan baku yang akan dipesan pada setiap kali pemesanan dengan mempertimbangkan biaya minimum yang digunakan. Proses persediaan bahan baku juga mempertimbangkan jumlah batas minimal persediaan bahan baku kedelai yang dimilikinya untuk pemesanan berikutnya. Jadi jika suatu perusahaan atau usaha yang dilakukan oleh Tahu TS-YN tidak melakukan perhitungan dengan metode yang sesuai maka perusahaan tersebut akan tetap berada pada posisi yang sama dan juga tidak ada upaya untuk meminimalisasi biaya yang dibutuhkan sehingga diperlukan suatu perhitungan dengan metode yang berkaitan dengan pengendalian persediaan bahan baku kedelai. Hal tersebut berguna agar sebuah perusahaan dapat mengendalikan persediaan bahan baku kedelai dengan biaya yang minimun.

Pengendalian persediaan dilakukan agar tidak mengalami kekurangan dan kelebihan persediaan, salah satu cara dalam pengendalian persediaan adalah merencanakan secara matang persediaan yang akan datang, dimana hal ini berkaitan erat dengan produksi, harga dan prediksi penjualan. Jadi perhitungan persediaan bahan baku harus dilakukan dengan cermat dan tepat, mengingat biaya yang ditimbulkan dari aktivitas persediaan. Disamping itu

7

seharusnya perusahaan memperkirakan jumlah produksi, sehingga bisa diperkirakan kebutuhan bahan baku, jika kebutuhan bahan baku sudah ditentukan maka produksi bisa dilakukan sesuai dengan perencanaan, untuk itu perlu dilakukan pengendalian persediaan dengan menggunakan metode EOQ (Kasmir, 2010: 270).Metode EOQ merupakan pendekatan yang secara eksplisit menghitung tingkat persediaan secara optimal, yaitu dengan menentukan jumlah kuantitas persediaan yang akan dipesan dengan biaya yang minimum (Ambarwati, 2010: 144).

Berdasarkan hal tersebut penulis tertarik untuk melakukan penelitian terkait bagaimana melakukan peramalan atau perencanaan produksi untuk produk Tahu dengan menggunakan metode Least Square dan pengendalian persediaan bahan baku dengan menggunakan metode EOQ agar proses produksi dapat efektif dan efisien. Untuk itu penulis mengambil judul “AnalisisPeramalan (Forecasting)Produksi dan Pengendalian Persediaan Bahan BakuTahu Pada Usaha Tahu TS-YN Nagari Simpurut Kecamatan Sungai Tarab Kabupaten Tanah Datar”.

B. Identifikasi Masalah

Berdasarkan latar belakang masalah di atas, maka penulis dapat mengidentifikasikan beberapa pokok permasalahan yaitu :

1. Jumlah persediaan bahan bakuTahu optimal yang dibutuhkan usaha TahuTS-YN dengan melakukan peramalan produksi Tahu menggunakan metode Least Square.

2. Pengendalian persediaan bahan baku Tahudengan menggunakan metode

Economic Order Quantity padausaha Tahu TS-YN.

3. Waktu yang tepat untuk melakukan pemesanan kembali bahan bakuTahu pada usaha Tahu TS-YN.

4. Total biaya bahan baku Tahu yang harus dikeluarkan oleh usaha Tahu TS-YN.

C. Batasan Masalah

Berdasarkan latar belakang dan identifikasi masalah yang penulis paparkan sebelumnya, maka yang menjadi batasan masalah dalam penelitian ini adalah :

1. Peramalan jumlah produksi Tahu dengan menggunakan metode Least

Square.

2. Pengendalian persediaan bahan bakuTahu dengan menggunakan metode EOQ (Economic Order Quantity).

3. Total biaya bahan baku Tahu yang harus dikeluarkan oleh usaha Tahu TS-YN.

D. Perumusan Masalah

Berdasarkan batasan masalah di atas dapat dirumuskan permasalahan yang akan diteliti adalah:

1. Bagaimanaperamalan (Forecasting) produksi dengan menggunakan metode Least Square?

2. Bagaimana pengendalian persediaan bahan baku Tahu dengan menggunakan metode EOQ?

3. Berapa jumlah biaya bahan baku Tahu yang dikeluarkan oleh usaha Tahu TS-YN?

E. Tujuan Penelitian

Berdasarkan perumusan masalah yang akan dibahas, maka penelitian ini mempunyai beberapa tujuan yaitu:

1. Untuk mengetahui jumlah Tahu yang akan diproduksi dengan melakukan peramalan menggunakan metode Least Square untuk tahun 2020-2021pada usaha Tahu TS-YN.

2. Untuk mengetahui jumlah bahan baku Tahu yang ekonomis dalam satu kali pemesanan dengan menggunakan metode EOQ padausaha Tahu TS-YN. 3. Untuk mengetahui total biaya bahan bakuTahu yang dikeluarkan untuk

9

F. Manfaat dan Luaran Penelitian

1. Manfaat yang diharapkan dalam penelitian yang dilakukan yaitu: a. Manfaat Teoritis

Penelitian ini diharapkan dapat menambah pengetahuan mengenai Peramalan dan Pengendalian Persediaan Bahan Baku pada Usaha TahuTS-YN Nagari Simpurut.

b. Manfaat Praktis 1) Bagi Penulis

Sebagai bahan masukan, sehingga dapat menerapkan perpaduan yang tepat antara praktik dan teori yang diperoleh selama perkuliahan, khususnya dibidang akuntansi.

2) Bagi IAIN Batusangkar

Sebagai bahan referensi di perpustakaan kampus serta menambah informasi mengenai sistem akuntansi persediaan bahan baku.

3) Bagi Perusahaan

Agar dapat memberikan informasi yang dapat digunakan oleh usahaTahuTS-YN Nagari Simpurut.

2. Luaran penelitian

Penelitian yang dilakukan diharapkan dapat menjadi referensi di perpustakaan Institut Agama Islam Negeri (IAIN) Batusangkar dan dapat diterbitkan dalam jurnal ilmiah tentang Analisis Peramalan (Forecasting) Produksidan Pengendalian Persediaan Bahan Baku Tahu Pada Usaha Tahu TS-YN Nagari Simpurut Kecamatan Sungai Tarab Kabupaten Tanah Datar.

G. Definisi Operasional

Peramalan produksi, peramalan adalah proses untuk memperkirakan berapa kebutuhan di masa datang yang meliputi kebutuhan dalam ukuran kuantitas, kualitas, waktu dan lokasi yang dibutuhkan dalam rangka memenuhi permintaan barang ataupun jasa (Widiyarini, 2015: 56).Jadi peramalan produksi adalah suatu proses untuk memperkirakan jumlah

produksi Tahu untuk masa yang akan datang sehingga dapat diketahui jumlah bahan baku yang dibutuhkan untuk memproduksi Tahu pada usaha Tahu TS-YN.

Pengendaliaan persediaan adalah serangkaian kebijakan pengendalian untuk menentukan tingkat persediaan yang harus dijaga, kapan pesanan untuk menambah persediaan harus dilakukan dan berapa besar pesanan harus diadakan (Herjanto, 2015: 237). Jadi pengendalian persediaan adalah kegiatan untuk memelihara dan mengendalikan biaya dan bahan baku Tahu pada usaha TahuTS-YN, juga suatu teknik pemesanan dan pemantauan barang-barang dalam kuantitas, jumlah dan waktu sesuai dengan yang direncanakan.

Bahan baku adalah bahan yang digunakan untuk menghasilkan produk jadi. Bahan baku berkaitan dengan semua jenis bahan yang digunakan dalam pembuatan produk jadi (Garrison, Noreen dan Brewer, 2013: 26). Jadi bahan baku adalah adalah barang yang akan digunakan dalam proses produksi berupa kedelai yang akan diolah menjadi Tahu pada usaha Tahu TS-YN.

Metode Least Square yaitu menggunakan metode trend linearyang kecendrungan permintaan di masa yang akan datang diwujudkan dalam bentuk garis lurus (Munandar, 2013: 55-72). Jadi metode least square merupakan metode untuk meramalkan produksi Tahu untuk masa yang akan datang dan hasilnya nanti dapat terwujud dalam bentuk garis lurus.

Metode EOQ merupakan pendekatan terbaik yang secara eksplisit menghitungcara menentukan tingkat persediaan optimal, yaitu berapa kuantitaspersediaan yang akan dipesan dengan harga yang minimum (Ambarwati, 2010: 144). Jadi metode EOQ merupakan suatu metode yang yang sangat bagus digunakan untuk menentukan berapa jumlah persediaan bahan baku kedelai yang akan dipesan nantinya oleh usaha Tahu TS-YN setiap kali pesan dengan biaya yang dikeluarkan paling rendah.

11 BAB II KAJIAN PUSTAKA A. Landasan Teori 1. Persediaan a. Definisi Persediaan

Persediaan adalah aset lancar yang dibeli perusahaan yang bertujuan untuk dijual kembali (Sumarsan, 2013: 205). Persediaan adalah bahan atau barang yang disimpan yang akan digunakan untuk memenuhi tujuan tertentu, misalnya untuk digunakan dalam proses produksi atau perakitan, untuk dijual kembali, atau untuk suku cadang dari suatu peralatan atau mesin (Herjanto, 2015: 237).

Menurut PSAK (Pernyataan Standar Akuntansi Keuangan) (Penyesuaian 2014) No. 14 tentang persediaan menjelaskan bahwa persediaan adalah aset :

1) Tersedia untuk dijual dalam kegiatan usaha biasa. 2) Dalam proses produksi untuk penjualan tersebut.

3) Dalam bentuk bahan atau perlengkapan untuk digunakan dalam proses produksi atau pemberian jasa (Ikatan Akuntan Indonesia. 2014:1).

Pengertian persediaan adalah sejumlah barang yang harus disediakan oleh perusahaan pada suatu tempat tertentu. Artinya adanya sejumlah barang yang disediakan perusahaan guna memenuhi kebutuhan produksi atau penjualan bahan bakuan. Sedang tempat tertentu dapat berupa gudang sendiri atau gudang pada perusahaan lain atau melalui pesanan yang pada saat dibutuhkan dengan harga yang telah disepakati dapat disediakan (Kasmir, 2010:264).

b. Jenis Persediaan

Terdapat tiga jenis persediaan yaitu: 1) Persediaan Bahan Mentah

Persediaan bahan mentah (raw material inventory) adalah persediaan yang akan diproses menjadi barang setengah jadi dan pada akhirnya akan menjadi barang jadi dari suatu proses produksi.

Pada kenyataannya, persediaan barang mentah juga bisa terdiri dari barang setengah jadi dan barang jadi yang sebelumnya sudah dibuat. Berapa jumlah bahan mentah yang harus dipertahankan akan bergantung pada jumlah pemakaian, jumlah investasi dalam persediaan, waktu yang diperlukan sejak saat pemesanan sampai bahan diterima dan karakteristik fisik bahan mentah yang digunakan. Untuk menjamin keberlangsungan usaha, banyak perusahaan memiliki persediaan minimal bahan mentah yang harus tetap ada atau dipertahankan (safety stock).

2) Persediaan Barang Dalam Proses

Persediaan barang dalam proses adalah barang dalam bentuk setengah jadi atau barang yang masih membutuhkan proses lebih lanjut untuk menjadi barang jadi yang siap untuk dijual. Semakin lama atau panjang waktu produksi yang diperlukan, semakin banyak pula jumlah persediaan barang dalam proses. Selain itu, modal yang terikat dalam persediaan pada suatu proses produksi yang panjang juga semakin besar. Bisa dikatakan, persediaan barang dalam proses adalah persediaan yang paling tidak likuid karena tidak mudah untuk bisa menjual barang dalam bentuk setengah jadi.

3) Persediaan Barang Jadi

Persediaan barang jadi adalah persediaan barang yang sudah selesai diproduksi namun belum terjual. Meski lebih likuid dibandingkan dengan persediaan barang dalam proses, namun persediaan barang jadi juga akan tetap mengikat modal manakala jumlahnya banyak. Bagi perusahaan yang membuat barang berdasarkan pesanan, hal ini mungkin tidak menjadi masalah. Namun bagi perusahaan yang memproduksi barang secara massal dimana

13

tidak ada kepastian berapa jumlah barang yang bakal terjual, persediaan barang adalah suatu persoalan yang tidak boleh disepelekan. Disatu sisi perusahaan ingin mempertahankan jumlah persediaan barang yang siap dijual manakala datang pesanan, namun disisi lain banyaknya barang yang belum terjual berarti mandeknya modal (Hidayat , 2013: 76-78).

Persediaan berdasarkan fungsinya dibedakan menjadi tiga yaitu: persediaan fluktuasi permintaan,persediaan jumlah besar, dan persediaan antisipasi.

a) Persediaan fluktuasi permintaan

Permintaan konsumen secara umum tidak dapat dipastikan sehingga industri melakukan persediaan untuk menghadapi fluktuasi permintaan. Apabila permintaan tinggi maka industri meningkatkan persediaan dan sebaliknya, apabila akan permintaan turun maka industri menyesuaikan dengan kondisi yang ada.

b) Persediaan jumlah besar

Industri melakukan kegiatan persediaan baik membeli atau memproduksi bahan/barang dalam jumlah besar dari kebutuhan bahan yang digunakan sehingga menghasilkan persediaan. Persediaan dengan cara ini mempunyai kelebihan, yaitu: biaya pengangkutan lebih murah, memperoleh potongan harga, dan ketersediaan bahan selalu terpenuhi apabila dibutuhkan. Sedangkan kekurangan dengan cara ini, antara lain: biaya penyimpanan (sewa gudang) dan resiko yang dihadapi oleh industri.

c) Persediaan antisipasi

Kegiatan untuk mengantisipasi keterlambatan proses produksi maka industri melakukan persediaan. Contoh pada waktu hari raya kegiatan transportasi untuk pengangkutan barang dengan menggunakan truk dihentikkan sehingga industri melakukan antisipasi (Fattah dan Purwanti, 2017: 88).

Dalam persediaan, terdapat tiga hal yang perlu diperhatikan yaitu: 1) Kerancuan dalam memandang jenis persediaan.

Kadang perusahaan memandang raw material (bahan baku) sebagai

finish goods (barang jadi) bagi perusahaan lainnya. Misal, pada

perusahaan baja besi adalah bahan baku dan baja barang jadi, tapi bagi perusahaan bodi mobi, baja adalah bahan baku dan mobil barang jadi.

2) Variansi jenis persediaan dapat berbeda masalah likuiditasnya.

Misal, bahan baku secara relatif dapat ditukar dalam bentuk kas, di lain pihak barang setengah jadi sulit untuk ditukar dengan kas. Untuk barang jadi, likuiditasnya tergantung dari bentuk dan karakteristik produknya.

3) Adanya perbedaan dan pemisah ketiga jenis persediaan karena ketiganya memang tidak sama.

Misal, jumlah permintaan barang jadi tidak ada kaitannya dengan permintaan bahan baku dan barang setengah jadi (Ambarwati, 2010: 142).

c. Fungsi Persediaan

Fungsi persediaan yaitu terdiri dari: 1. Fungsi Decoupling

Fungsi penting persediaan adalah memungkinkan operasi-operasi perusahaan internal dan eksternal mempunyai kebebasan (independence). Persediaan decouples ini memungkinkan perusahaan dapat memenuhi permintaan langganan tanpa tergantung pada supplier.

2. Fungsi Economic Lot Sizing

Melalui penyimpanan persediaan perusahaan dapat memproduksi dan membeli sumber daya-sumber daya dalam kuantitas yang dapat mengurangi biaya-biaya per unit. Persediaan lot size ini perlu mempertimbangkan penghematan-penghematan (potongan

15

pembelian, biaya pengangkutan per unit lebih murah dan sebagainya) karena perusahaan melakukan pembelian pembelian dalam kuantitas yang lebih besar, dibandingkan dengan biaya-biaya yang timbul karena besarnya persediaan (biaya sewa gudang, investasi, risiko dan sebagainya)

3. Fungsi Antisipasi

Sering perusahaan mengalami fluktuasi permintaan yang dapat diperkirakan dan diramalkan berdasar pengalaman atau data-data masa lalu, yaitu permintaan musiman.Dalam hal ini perusahaan dapat mengadakan persediaan musiman (seasonal inventories) (Nur dan Suyuti, 2017: 137-138).

Manfaat dari persediaan adalah :

1) Menghilangkan resiko keterlambatan datangnya barang atau bahan-bahan yang dibutuhkan perusahaan.

2) Menghilangkan resiko dari materi yang dipesan berkualitas atau tidak baik sehingga harus dikembalikan.

3) Mengantisipasi bahwa bahan-bahan yang dihasilkan secara musiman sehingga dapat digunakan apabila bahan itu tidak ada di pasaran. 4) Mempertahankan aktivitas operasi perusahaan atau mencapai

penggunaan mesin yang optimal.

5) Memberikan pelayanan kepada pelanggan dengan sebaik-baiknya agar keinginan pelanggan pada suatu waktu dapat dipenuhi dengan memberikan jaminan tetap tersedianya barang jadi.

6) Membuat pengadaan atau produksi tidak perlu sesuai dengan penggunaan atau penjualannya (Mulyawan, 2015: 217-218).

Fungsi persediaan adalah untuk mengantisipasi permintaan konsumen yang meningkat secara signifikan, atau untuk mensuplai bahan-baku, maka dapat diperlukan adanya persediaan barang yang memadahi. Ketidaklancaran persediaan barang hendaknya sesuai dengan

kebutuhan, yakni jangan terlalu banyak dan terlalu sedikit. Untuk mengembalikan persediaan diperlukan adanya manajemen persediaan yang baik. Tujuan utama manajemen persediaan adalah mengendalikan persediaan agar dapat melayani kebutuhan persediaan akan bahan-bahan jadi dari waktu ke waktu serta dapat meminimalisirkan total biaya operasi perusahaan (Sucipto, 2010: 102).

Sedangkan menurut Kasmir (2010: 265) keuntungan dari memiliki persediaan untuk perusahaan adalah:

1) Perusahaan dapat memenuhi kebutuhan untuk bahan proses produksi secara tepat karena tersedianya bahan baku yang dibutuhkan.

2) Digunakan untuk berjaga-jaga terhadap kenaikan harga bahan baku yang dapat mempengaruhi harga jual.

3) Guna untuk mengantisipasi terhadap kekurangan atau kelangkaan bahan baku.

4) Tersedianya bahan baku dapat memenuhi pesanan secara cepat. 5) Mempu mengatur alokasi dana untuk berbagai kebutuhan lainnya. d. Biaya Persediaan

Menurut Lam dan Lau (2014: 258) biaya persediaan terdiri dari : 1) Biaya Pembelian

Biaya yang terdiri dari harga pembelian, bea masuk, dan pajak lainnya, transportasi, penanganan dan biaya yang secara langsung dapat diatribusikan dengan perolehan barang jadi, bahan dan jasa, potongan penjualan, potongan harga, dan barang sejenis lainnya.

2) Biaya Konversi

Yaitu biaya yang meliputi :

a) Biaya langsung yang berhubungan dengan unit produksi, seperti tenaga kerja langsung.

17

b) Alokasi sistematis overhead produksi tetap dan variabel yang dikeluarkan dalam mengonversi bahan mentah menjadi barang jadi.

3) Biaya Lain-lain

Biaya lain-lain termasuk dalam biaya persediaan hanya sebatas biaya yang timbul untuk membawa persediaan ke lokasi dan kondisi saat ini.

Tujuan ganda dari pengelolaan persediaan adalah (1) untuk memastikan persediaan yang dibutuhkan guna menyokong operasi tersedia, (2) menekan biaya memesan dan menyimpan persediaan ke tingkat terendah yang memungkinkan (Arifin, 2018: 205).

Secara singkat menurut Witjaksono (2013:188) adapun biaya persediaan dapat dikelompokkan sebagai berikut:

1. Biaya penyimpanan (Carrying Cost), contohnya: a. Biaya tempat penyimpanan (storage cost) b. Asuransi

c. Pajak bumi dan bangunan d. Biaya modal

e. Penyusutan dan keausan/kadaluarsa

2. Biaya pemesanan (Ordering Cost), contohnya : a. Biaya melakukan pemesanan

b. Biaya angkut dan bongkar muat (Shipping dan handling cost) c. Diskon

3. Biaya cadangan pengaman atau persediaan besi (Safety

Stock),contohnya :

a. Kerugian karena kehilangan kesempatan menjual (Loss on sales) b. Kerugian nama atau reputasi baik pada pelanggan (Loss on

c. Gangguan pada proses produksi (Disruption of production

schedule).

Salah satu upaya untuk mencapai manajemen persediaan yang efisien adalah dengan mengelola jumlah barang yang dibeli atau dipesan untuk tujuan persediaan menggunakan instrumen Economic Order

Quantity (EOQ). EOQ adalah suatu jumlah persediaan yang dipesan

pada setiap kali pemesanan dengan biaya yang paling efisien, dengan kata lain total biaya persediaan yang terdiri dari biaya pemesanan (ordering cost) dan biaya penyimpanan (holding cost) menjadi minimal atau terendah.

1. Biaya Pemesanan (Ordering Cost)

Biaya pemesanan mencakup keseluruhan biaya yang timbul dalam rangka kegiatan pemesanan persediaan. Jenis biaya ini biasanya terdiri dari biaya yang terkait dengan penyiapan order pembelian dan biaya yang terkait dengan kegiatan penerimaan barang. Biaya yang terkait dengan penyiapan order pembelian biasanya mencakup biaya administrasi pemesanan, pengiriman order pembelian, dan biaya monitoring pengiriman order pembelian. Sedangkan biaya yang terkait dengan kegiatan penerimaan barang yang dibeli/dipesan bisa mencakup biaya penanganan penerimaan fisik barang yang dipesan, biaya pengawasan penerimaan barang, dan biaya-biaya lainnya yang terkait.

Perilaku biaya pemesanan ini menunjukkan bahwa semakin besar jumlah/ kuantitas barang yang dipesan pada setiap kali pesan maka semakin kecil biaya pemesanan per unit barang yang dipesan dan sebaliknya semakin kecil jumlah barang yang dipesan pada setiap kali pesan semakin besar biaya pemesanan per unit barang yang dipesan. Dengan demikian besarnya biaya pemesanan per unit barang berbanding terbalik dengan kuantitas barang yang dipesan pada setiap kali pesan.

19

2. Biaya Penyimpanan (Holding Cost)

Biaya penyimpanan mencakup keseluruhan biaya penyimpanan persediaan dalam periode tertentu (misalnya dalam satu bulan atau satu tahun). Biaya yang terkait dengan penyimpanan persediaan ini bisa mencakup antara lain pajak persediaan, biaya asuransi persediaan, biaya sewa gudang, biaya pemeliharaan persediaan, kerugian yang timbul akibat kerusakan persediaan, penurunan kualitas persediaan, dan kedaluwarsaan persediaan yang disimpan, serta biaya modal misalnya biaya bunga yang menjadi beban perusahaan karena dana yang digunakan untuk membiayai persediaan berasal dari dana utang/pinjaman.

Adapun perilaku biaya penyimpanan persediaan ini menunjukkan bahwa semakin besar jumlah/kuantitas barang persediaan yang dipesan pada setiap kali pesan maka semakin besar pula total biaya penyimpanan persediaan dalam satu periode dan sebaliknya semakin kecil jumlah barang yang dipesan pada setiap kali pesan semakin kecil pula total biaya penyimpanan persediaan (Sugeng, 2017: 90-92).

e. Prinsip Pengelolaan Persediaan

Menurut Mulyawan (2015: 225), pengelolaan persediaan menghadapi dua permasalahan yaitu:

1. Persediaan yang berlebihan, diperlukan tambahan biaya untuk penyimpanan dan pemeliharaan terhadap persediaan. Persediaan perlu usaha penyimpanan dan pemeliharaan agar tidak mengalami kerusakan, dan penyusutan, baik kuantitas maupun kualitas.

2. Persediaan yang kekurangan dan penyelamat, memperbanyak perusahaan tekanan yang menyediakan berbagai persediaan yang suatu saat diperlukan karena banyak permintaan pelanggan.

Persediaan penyelamat adalah persediaan tambahan yang diadakan untuk melindungi atau menjaga terjadinya kekurangan bahan.

Faktor penentunya sebagai berikut :

1. Penggunaan bahan baku rata-rata. Salah satu dasar untuk memperkirakan penggunaan bahan baku selama periode tertentu khususnya selama periode pemesanan adalah rata-rata penggunaan bahan baku pada masa sebelumnya.

2. Faktor waktu. Dalam pengisian kembali persediaan terdapat suatu perbedaan waktu yang cukup lama antara saat mengadakan pesanan (order) untuk pengisian kembali persediaan dengan saat penerimaan barang-barang yang dipesan dapat dimasukkan dalam persediaan.

Menurut Mulyawan (2015: 219) besar kecilnya persediaan bahan baku dipengaruhi oleh berbagai faktor, yaitu :

1) Volume yang dibutuhkan untuk melindungi jalannya perusahaan terhadap gangguan kehabisan persediaan.

2) Volume produksi yang direncanakan.

3) Besarnya pembelian bahan baku setiap kali pembelian. 4) Estimasi tentang fluktuasi harga.

5) Peraturan pemerintah menyangkut persediaan minimal. 6) Harga pembelian bahan mentah.

7) Biaya penyimpanan dan risiko penyimpanan di gudang. 8) Tingkat kecepatan material menjadi rusak.

2. Bahan Baku

Bahan baku adalah bahan yang digunakan untuk menghasilkan produk jadi. Bahan baku berkaitan dengan semua jenis bahan yang digunakan dalam pembuatan produk jadi dan produk jadi suatu perusahaan dapat menjadi bahan baku di perusahaan lainnya (Garrison, Noreen dan Brewer, 2013: 26). Bahan baku terbagi menjadi 2yaitu :

21

a. Bahan baku langsung (Direct Material)

Bahan baku langsung adalah bahan baku yang menjadi bagian utama dari produk jadi dimana biasanya dapat ditelusuri dengan mudah ke produk jadi.

b. Bahan baku tidak langsung ( Indirect Material)

Bahan baku tidak langsung adalah bahan baku yang yang tidak terlalu bermanfaat dan berpengaruh secara signifikan dalam produk jadi dan dimasukkan kedalam overhead pabrik.

3. Pengendalian Persediaan

a. Definisi Pengendalian Persediaan

Pengendalian adalah suatu proses pemantauan prestasi dan pengambilan tindakan untuk menjamin hasil yang diharapkan. Sedangkan proses pengendalian manajemen adalah proses dimana manajer pada seluruh tingkatan memastikan bahwa orang-orang yang mereka awasi mengimplementasikan strategi yang dimaksud (Pasrizal, 2015:164). Menurut Herjanto (2015: 237) mengatakan bahwa pengendaliaan persediaan adalah serangkaian kebijakan pengendalian untuk menentukan tingkat persediaan yang harus dijaga, kapan pesanan untuk menambah persediaan harus dilakukan dan berapa besar pesanan harus diadakan, jumlah atau tingkat persediaan yang dibutuhkan berbeda-beda untuk setiap perusahaan pabrik, tergantung volume produksinya, jenis perusahaan dan prosesnya.

Menurut Kasmir (2010: 270) berkaitan dengan pengendalian persediaan jangan sampai terjadi kekurangan atau kelebihan, maka perlu dilakukan :

1) Merencanakan secara matang persediaan yang akan datang, dimana hal ini berkaitan erat dengan produksi, harga dan prediksi jumlah penjualan.

2) Melakukan pengelolaan keluar masuknya persediaan sehingga, tidak terjadi keterlambatan atau kerusakan.

3) Mengawasi terhadap keluar masuknya persediaan, aman yang keluar terlebih dahulu dan mana yang perlu dimasukkan.

4) Mengantisipasi secara cepat untuk memenuhi kebutuhan yang mendadak, akibat lonjakan permintaan atau sebaliknya terjadi penurunan penjualan atau produksi dengan berbagai sebab.

Menurut Hary (2013:155) dalam pengendalian persediaan sangat diperlukan pengendalian internal atas persediaan, yaitu ada dua tujuan utama dari diterapkannya pengendalian internal tersebut, yaitu mengamankan atau mencegah persediaan dari tindakan pencurian, penyelewengan, penyalahgunaan, dan kerusakan serta menjamin keakuratan penyajian persediaan dalam laporan keuangan. Di dalamnya, termasuk pengendalian atas keabsahan transaksi pembelian dan penjualan barang dagang.

b. Tujuan Pengendalian Persediaan

Tujuan pengendalian persediaan adalah untuk memisahkan operasi-operasi perusahaan, yakni membuat setiap fungsi bisnis independen dari fungsi lainnya, sehingga penundaan atau penghentian pada satu bidang tidak mempengaruhi produksi dan penjualan produk jadi (Keown dkk, 2010: 312).

Menurut Setia Mulyawan (2015:226) tujuan pengawasan persediaan meliputi :

1) Menjaga agar perusahaan tidak kehabisan persediaan sehingga dapat mengakibatkan terhentinya kegiatan produksi.

2) Menjaga agar pembentukan persediaan oleh perusahaan tidak terlalu besar atau berlebih sehingga biaya-biaya yang timbul dari persediaan tidak terlalu besar.

3) Menjaga agar pembelian secara kecil-kecilan dapat dihindari karena ini akan berakibat pemesanan menjadi lebih besar.

Tujuan umum kebijakan persediaan adalah meminimalkan biaya (cost minimization). Tantangan utama atau kendala utama kebijakan

23

persediaan adalah tingkat kepuasan pelanggan. Lebih detail lagi tujuan kebijakan persediaan adalah:

1. Memaksimalkan pelayanan pelanggan (dalam rangka memaksimalkan customer satisfaction)

2. Meniminalkan investasi dalam bentuk persediaan.

3. Memaksimalkan efisiensi (yang berarti meminimalkan biaya seoptimal mungkin).

4. Memaksimalkan laba.

5. Meraih tingkat pengembalian investasi tertinggi.

6. Memanfaatkan persediaan untuk mengoptimalkan keunggulan strategik (Witjaksono, 2013:188) .

Dari keterangan di atas dapatlah dikatakan bahwa tujuan pengendalian persediaan untuk memperoleh kualitas dan jumlah yang tepat dari bahan-bahan atau barang-barang yang tersedia pada waktu yang dibutuhkan dengan biaya-biaya yang minimum untuk keuntungan atau kepentingan perusahaan.

c. Economic Order Quantity (EOQ)

Merupakan pendekatan terbaik yang secara eksplisit menghitungcara menentukan tingkat persediaan optimal, yaitu berapa kuantitas persediaan yang akan dipesan dengan harga yang minimum (Ambarwati, 2010: 144).

EOQ merupakan jumlah pembelian bahan mentah pada setiap kalipesan dengan biaya yang paling rendah. Artinya setiap kali memesanbahan mentah perusahaan dapat menghemat biaya yang akan dikeluarkan. Tujuan Economic Order Quantity adalah agar kuantitas sediaandipesan baik dan total biaya sediaan dapat diminimumkan sepanjang periode perencanaan produksi (Kasmir, 2010: 274).

Model EOQ memakai asumsi-asumsi sebagai berikut: a. Hanya satu item barang (produk) yang diperhitungkan

b. Kebutuhan (permintaan) setiap periode diketahui (tertentu)

c. Barang yang dipesan diasumsikan dapat segera tersedia (instanneously) atau tingkat produksi (productionrate) barang yang dipesan berlimpah (tak hingga)

d. Waktu acang-ancang (leadtime) bersifat konstan

e. Setiap pesanan diterima dalam sekali pengiriman dan langsung dapat digunakan

f. Tidak ada pesanan ulang (backorder) karena kehabisan persediaan (shortage)

g. Tidak ada diskon untuk jumlah pembelian yang banyak (quantity

discount).

Menurut Syamsuddin (2013: 294) penerapan model EOQ ini didasarkan pada beberapa asumsi, yaitu:

a. Jumlah total kebutuhan bahan per tahun sudah diketahui dengan pasti b. Pesanan barang yang dilakukan oleh perusahaan dapat segera

dipenuhi oleh supplier sehingga tidak terdapat tenggang waktu atau

lead time antara saat pemesanan dan penerimaan barang. Dengan

demikian, setelah diadakan pembagian biaya ke dalam kelompok seperti biaya pemesanan dan biaya pemeliharaan maka total biaya dalam model EOQ adalah merupakan penjumlahan antara biaya pemesanan dan biaya pemeliharaan

c. Biaya pemesanan atau cost of reordering (Cr) adalah konstan sepanjang tahun. Misalnya diketahui biaya untuk setiap kali pemesanan atau cost of ordering (Co) adalah Rp 500,00 maka untuk 12 kali pemesanan biayanya adalah:

Cr = 12 x Co

Cr = 12 x Rp 500,00 = Rp 6.000,00

d. Biaya pemeliharaan per tahun atau Co merupakan persentase yang tetap (i) dari nilai rata-rata persediaan, dan nilai rata-rata persediaan adalah merupakan hasil perkalian antara kuantitas dalam setiap kali

25

pemesanan (Q) dengan harga per unit dari produksi yang dibeli (Cu) dibagi dengan (2)

e. Supplier tidak memberikan potongan tunai kepada pembeli, jadi harga untuk setiap unit barang yang dibeli adalah sama tanpa memandang kuantitas barang yang dibeli dalam setiap kali pemesanan. Apabila asumsi ini dihilangkan maka perusahaan harus menentukan berapa penghematan-penghematan yang dapat diperoleh dengan adanya potongan yang ditawarkan dan apakah penghematan tersebut cukup besar untuk menutup bertambahnya biaya pemeliharaan atau Co

f. Jumlah pemakaian bahan per bulan atau setiap periode adalah tetap. Misalnya diketahui kebutuhan per tahun adalah sebesar 9.000 unit maka kebutuhan per bulannya adalah sebesar 750 unit. Dengan perkataan lain jumlah pemakaian adalah tetap dan tidak dipengaruhi oleh musim.

Menurut Sudana (2015: 265) model EOQ dapat dioperasionalkan dengan asumsi sebagai berikut:

a. Jumlah penjualan atau kebutuhan persediaan dalam satu periode dapat diketahui dengan pasti

b. Biaya penyimpanan per unit per periode tetap c. Biaya pemesanan untuk setiap kali pesan tetap

d. Harga per satuan barang tetap berapa pun jumlah yang dipesan e. Barang yang dipesan datang pada saat yang sama sekaligus f. Barang yang dibutuhkan harus selalu tersedia di pasar

Berdasarkan yang telah dikemukakan parah ahli di atas dapat disimpulkan bahwa asumsi-asumsi tersebut seperti jumlah kebutuhan satu periode harus diketahui, biaya pemesanan dan biaya penyimpanan per periode adalah tetap, harga satuan tetap dan barang harus selalu ada di pasar atau pada supplier.

Dari asumsi-asumsi di atas, model ini mungkin diaplikasikan baikpada sistem manufaktur seperti penentuan persediaan bahan baku danpada sistem non manufaktur seperti pada penentuan jumlah bola lampupada suatu bangunan; penggunaan perlengkapan habis pakai (office supplies) seperti kertas, buku nota dan pensil; konsumsi bahan-bahan makanan seperti beras, jagung dan lain-lain (Kusmindari, dkk, 2019: 111-112).

Model EOQ mempertimbangkan baik biaya-biaya operasi maupun biaya-biaya finansial serta menentukan kuantitas pemesanan yang akan meminimunkan biaya-biaya persediaan secara keseluruhan. Dengan demikian, model EOQ ini tidak hanya menentukan jumlah pemesanan yang optilmal tetapi yang lebih lagi adalah yang menyangkut aspek finansial dari keputusan-keputusan tentang kuantitas pemesanan tersebut (Syamsuddin, 2013: 294). Model EOQ (economic order

quantity) merupakan pendekatan terbaik yang secara eksplisit

menghitung cara menentukan tingkat persediaan optimal, yaitu berapa kuantitas persediaan yang akan dipesan dengan biaya yang minimun (Ambarwati, 2010: 144).

Ada dua jenis biaya yang diperhitungkan dalam penggunaan EOQyaitu biaya pemesanan dan biaya pemeliharaan atau penyimpanan barang. Baik biaya pemesanan maupun biaya penyimpanan yang diperhitungkan disini hanya biaya yang bersifat variabel saja, artinya biaya-biaya yang berubah sesuai dengan perubahan kuantitas barang yang dipesan, sedangkan biaya yang bersifat tetap (tidak berubah sesuai dengan kuantitas pemesanan) tidak akan mempengaruhi atau tidak relevan dalam pengambilan keputusan untuk dua atau lebih alternatif (Syamsuddin, 2013: 294).

Hal-hal yang berkaitan dengan EOQ dan sangat perlu untuk diperhatikan adalah masalah klasifikasi biaya. Pentingnya klasifikasi biaya akan memudahkan kita dalam melakukan analisis, sehingga hasil

27

yang akan diperoleh dapat diakui kebenarannya. Secara umum klasifikasi biaya yang akan dilakukan adalah sebagaiberikut:

a. Biaya angkut/penyimpanan atau Carrying Cost (CC). b. Biaya pemesanan atau Ordering Cost (OC).

c. Biaya total atau Total Cost (TC) (Kasmir, 2010: 274).

Seperti tujuan semula untuk mencari nilai Q atau kuantitas persediaan yang dapat meminimumkan biaya sehingga harus mencari

totalcost untuk tingkat Q. Secara matematis untuk menentukan kuantitas

pemesanan kembali persediaan adalah dengan menggunakan model

Economical Order Quantity (EOQ). Secara matematis dapat dirumuskan

sebagai berikut: √ ( ) ( ) Atau √ ( ) ( ) ( ) ( ) Keterangan:

S = kebutuhan persediaan selama satu periode F = biaya pemesanan per pesanan (OC) CC/u = biaya simpan per unit (dalam rupiah) CC = biaya penyimpanan

P = harga beli per unit untuk persediaan (Ambarwati, 2010: 146) Biaya-biaya yang akan digunakan dalam model EOQ yaitu terdiri dari: 1) Carrying cost(CC) atau biaya penyimpanan, yaitu biaya ini

proporsional dengan tingkat persediaan. Biaya penyimpanan = x CC

Keterangan:

CC = Biaya penyimpanan

2) Ordering cost (OC = F), setiap kali perusahaan melakukan pemesanan maka terdapat biaya terkait yaitu biaya pesan. Biaya pemesanan = x OC

Keterangan:

S = Jumlah permintaan dalam periode perencanaan OC/F = Biaya pemesanan

3) Totalcost (TC), adalah total biaya persediaan.

Totalcost = Biaya penyimpanan + Biaya Pemeliharaan

=

(

x CC)

+(

x OC)

√ ( ) ( ) Keterangan:

EOQ = Ukuran order persediaan dalam unit

S = Jumlah permintaan dalam periode perencanaan F/OC = Biaya pemesanan

CC = Biaya penyimpanan (Ambarwati, 2010: 144-145).

Menurut Ambarwati (2010: 147) ada tambahan untuk model EOQ ini, yaitu perusahaan biasanya menjadikan persediaan yang ada mendekati nol dan kemudian melakukan pemesanan kembali (reorder). Pada kenyataannya, perusahaan akan berusaha melakukan pemesanan kembali sebelum persediaan benar-benar habis atau pada titik nol, dengan dua alasan yaitu:

1) Jika perusahaan memiliki paling tidak sedikit saja persediaan makaperusahaan dapat meminimumkan risiko kehabisan persediaan (stockout) yang dapat nerugikan bagian penjualan dan juga

29

pelanggan. Karena produksi otomatis terhambat dengan tidak adanya sama sekali persediaan.

2) Ketika perusahaan melakukan pemesanan kembali akan ada waktu tenggang (lead time) sampai persediaan yang dipesan tersebut datang. Berkaitan dengan ini maka perlu kiranya dibahas mengenai safety

stock dan reorder point.

4. Peramalan

a. Pengertian Peramalan

Peramalan didefinisikan sebagai proses mengestimasikan berbagai kejadian , transaksi atau tindakan di masa yang akan datang dengan menggunakan data atau informasi masa lalu (Siswandi, 2011: 40). Mengestimasikan artinya menduga, atau memperkirakan hal-hal apa yang akan terjadi di masa yang akan datang.

Untuk tujuan bisnis sebaiknya kita harus dapat memperkirakan hal-hal yang mungkin akan terjadi di masa yang akan datang dengan perhitungan atau pertimbangan tertentu. Kemampuan kita memperkirakan di masa yang akan datang akan memudahkan kita untuk menyusun langkah selanjutnya. Kegiatan memperkirakan ini kita sebut dengan peramalan (Kasmir, 2010: 109).

Peramalan (forecasting) merupakan pengetahuan dan seni untuk memperkirakan apa yang akan terjadi di masa yang akan datang pada saat sekarang. Dalam melakukan peramalan, peramal harus mencari data dan informasi masa lalu. Data dan informasi masa lalu merupakan perilaku yang terjadi di masa lalu dengan berbagai kondisi pada saat itu. Kondisi yang menyebabkan perilaku data dan informasi tersebut bisa dijadikan acuan bagi kondisi sekarang dan di masa yang akan datang. Dalam melakukan peramalan kondisi ini dapat dijadikan alat untuk melakukan peramalan, apa yang mungkin akan terjadi di masa yang akan datang penuh dengan berbagai ketidakpastian (Kasmir & Jakfar,

2013: 61). Jadi peramalan (forecasting) merupakan kejadian di masa yang akan datang dengan menggunakan berbagai asumsi baik yang sudah terjadi maupun berbagai kemungkinan yang diharapkan terjadi di masa akan datang.

Hasil peramalan tidak dapat dikatakan pasti atau tepat. Hanya saja manajemen berharap bahwa hasil ramalan tidak jauh berbeda dengan ramalan yang telah dilakukan. Akan sangat berbahaya jika ternyata hasil ramalan meleset jauh dari hasil ramalan. Oleh karena itu, sebelum meramal sebaiknya kondisi data dan informasi tersebut dapat dijadikan acuan bagi kondisi sekarang dan di masa yang akan datang haruslah benar-benar dapat dipercaya (Kasmir, 2010: 144-145).

b. Prinsip Kunci Peramalan

Prinsip-prinsip kunci dalam peramalan terdiri atas 4 yaitu:

a. Peramalan yang baik harus konsisten dengan kinerja historis serta konsisten dengan gambaran umum industri pada saat itu.

b. Dibangun dengan melihat angka-angka historis dalam hubungannya satu dengan yang lain, serta menggunakan rasio-rasio operasional dalam melakukan proyeksi.

c. Seluruh peramalan merupakan perkiraan dan pendekatan (opproximation). Luangkan waktu untuk memikirkan dan membangun gambar besar, dan jangan terjebak dengan angka-angka dibelakang koma.

d. Jika peramalan terlihat terlalu menjanjikan mungkin memang terdapat hal yang harus ditinjau ulang. Perikasa kembali asumsi-asumsi yang digunakan (Basyaib, 2007: 135).

c. Jenis-jenis Peramalan

Dalam prakteknya terdapat beberapa jenis peramalan, hal ini tergantung dari sudut mana kita memandangnya, jenis-jenis peramalan dimaksud antara lain:

31

a. Jika dilihat dari segi penyusunannya :

1) Peramalan subjektif, merupakan peramalan yang didasarkan atas dasar perasaan atau feeling dari seorang yang menyusunnya. Dalam hal ini pandangan dan pengalaman masa lalu dari orang yang menyusun sangat menentukan hasil ramalan.

2) Peramalan objektif, merupakan peramalan yang didasarkan atas data dan informasi yang ada, kemudian dianalisis dengan menggunakan teknik atau metode tertentu. Data yang digunakan biasanya data masa lalu untuk beberapa periode.

b. Jika dilihat dari segi sifat ramalan :

1) Peramalan kualitatif, merupakan peramalan yang didasarkan atas data kualitatif dan biasanya peramalan ini didasarkan kepada hasil penyelidikan.

2) Peramalan kuantitatif, merupakan peramalan yang didasarkan atas data-data kuantitatif masa lalu (dalam bentuk angka-angka). c. Jika dilihat dari segi jangka waktu :

1) Peramalan jangka pendek, merupakan peramalan yang didasarkan pada waktu kurang dari 1 tahun.

2) Peramalan jangka menengah, merupakan peramalan yang didasarkan pada rentang waktu dari 1 tahun sampai 3 tahun. 3) Peramalan jangka panjang, merupakan peramalan yang didasarkan

kepada waktu lebih dari 3 tahun.

Selanjutnya meramal permintaan yang akan datang terdiri dari berbagai cara. Masing-masing cara memiliki kelebihan tersendiri. Dalam prakteknya cara untuk melakukan peramalan permintaan dimasa yang akan datang dapat dilakukan dengan cara sebagai berikut:

a. Survei niat pembeli

b. Gabungan pendapatan tenaga penjual. c. Pendapat ahli.

d. Metode tes pasar analisis deret waktu.

e. Analisis permintaan secara statistik (Kasmir dan Jakfar, 2013: 61-62).

d. Langkah-langkah Peramalan

Secara umum langkah-langkah yang dilakukan dalam peramalan sebagai berikut :

a. Mengumpulkan data

Pengumpulan data merupakan langkah awal yang harus dilakukan data yang dikumpulkan data masah lalu (lampau). Pengumpulan data dapat dilakukan dengan pengumpulan data sekunder dan primer. Maksudnya data yang diperoleh dari berbagai sumber seperti perpustakaan, majalah serta laporan lainnya. Sedangkan data primer diperoleh dari lapangan dengan menggunakan metode observasi, wawancara atau menyebarkan kuesioner.

b. Mengolah data

Data yang sudah dikumpulkan kemudian dibuat tabulasi data. Dengan demikian akan diketahui pola data yang dimiliki dan memudahkan kita untuk melakukan peramalan melalui metode peramalan yang ada.

c. Menentukan metode peramalan

Metode yang diinginkan adalah dengan menggunakan metode yang paling tepat. Artinya hasil yang ada diperoleh tidak akan jauh berbeda dengan kenyataan atau metode yang akan memberikan penyimpangan terkecil. Pemilihan metode peramalan adalah dengan mempertimbangkan faktor horizon waktu, pola data,jenis peramalan, faktor biaya, ketepatan dan kemudahan penggunaannya.

d. Memproyeksikan data

Perkiraan ini akan berakibat tidak tepatnya hasil peramalan. Agar kita dapat meminimalkan penyimpangan terhadap perubahan maka perlu

33

dilakukan proyeksi data dengan pertimbangan faktor perubahan tersebut untuk beberapa periode.

e. Mengambil keputusan

Hasil peramalan yang telah dilakukan digunakan untuk mengambil keputusan untuk membuat berbagai perencanaan seperti perencanaan produksi, keuangan, penjualan, dan perencanaan lainnya, baik perencanaan jangka pendek maupun perencanaan jangka panjang (Kasmir, 2010: 146-148).

e. Kendala Pemilihan Teknik Peramalan

Beberapa teknik/metode peramalan yang dapat dilakukan antara lain: metode time series (runtun waktu), metode regresi korelasi, teknik ekonometri, dan lain-lain (Sucipto, 2010: 50).

Beberapa kendala dalam pemilihan metode peramalan, antara lain: a. Waktu yang hendak diliput, yakni rentangan waktu masa datang dari

jangkauan peramalan. Pada umumnya peramalan kualitatif memiliki rentangan waktu yang lebih panjang dibanding dengan peramalan kuantitatif. Dalam pembahasan ini tentu saja jangka waktu peramalan yang diperlukan adalah jangka waktu panjang paling tidak sesuai dengan usia proyek.

b. Tingkah laku data, yakni meliputi jumlah, ketepatan dan tingkah laku data masa lalu yang tersedia. Apakah tingkah laku data menunjukkan hubungan persamaan linear, kuadrat ataukah logaritma dan atau yang lain akan mempengaruhi teknik peramalan yang digunakan.

c. Tipe model, yakni apakah model yang digunakan merupakan model

time series, kuasalitas ataukah model lain yang lebih komplek dan

canggih akan mempengaruhi pemilihan teknik peramalan.

d. Biaya yang tersedia, yakni untuk maksud peramalan ini dan lebih luas biaya yang tersedia untuk penyusunan studi kelayakan proyek.

e. Tingkat ketepatan yang diinginkan, yakni hal ini berkaitan dengan kebutuhan manajemen dalam tingkat kecermatan, ketelitian peramalan yang diinginkan. Semakin tinggi tingkat ketelitian yang diharapkan mungkin memerlukan penggunaan teknik peramalan yang lebih kompleks, demikian pula biaya yang perlu disediakan.

f. Kemudahan penerapan, yakni dalam hal ini berkaitan dengan kemampuan manajemen, data dan biaya yang tersedia (Husnan & Muhammad, 2000: 44-45).

f. Metode Peramalan 1. Metode Time Series

Metode ini digunakan pada data dan keadaan masa lampau. Jika keadaan di masa yang akan datang cukup stabil dan tidak banyak berbeda dengan keadaan masa lampau, maka metode ini dapat memberikan hasil peramalan yang cukup akurat. Teknik peramalan yang dibahas dalam metode ini yaitu :

1) Metode Trend Linear a) Metode Moment

Metode moment menggunakan cara-cara perhitungan statistika dan matematika tertentu untuk mengetahui fungsi garis lurus sebagai pengganti garis patah-patah yang dibentuk oleh data historis perusahaan. Dengan demikian pengaruh unsur subjektif juga dapat dihindarkan.

b) Metode Least Square

Menggunakan metode trend linear ini kecendrungan permintaan di masa yang akan datang diwujudkan dalam bentuk garis lurus.

2) Metode Trend Kuadratik

Pada dasarnya semua metode trend menggunakan prinsip yang sama, yaitu berusaha mengganti atau mengubah garis

patah-35

patah dalam grafik yang dibentuk oleh data historis menjadi garis yang teratur bentuknyaagar dapat digunakan untuk melakukan penaksiran-penaksiran (forecasting). Adapun garis yang lebih teratur tersebut secara umum dapat berbentuk garis lurus (linear) dan dapat pula berbentuk garis lengkung (nonlinear).

3) Metode Trend Simple Exponential

Metode ini digunakan jika data yang tersedia cenderung naik turun dengan perbedaan yang tidak terlalu banyak, tetapi secara keseluruhan cenderung naik.

a. Metode Cause Effect

Metode ini mendasarkan diri pada hubungan sebab akibat atas terjadinya variasi dari suatu variable dan hubungan sebab akibat tersebut nampak dalam fungsi persamaan regresi. Sedangkan korelasi merupakan alat pembantu yang berguna untuk mengetahui sejauh mana intensitas hubungan yang terjadi antara variable-variable yang bersangkutan.

i. Metode Regresi Linear Sederhana

Metode ini digunakan untuk menentukan nilai y yang berubah akibat adanya satu variable penyebab perubahan.

ii. Metode Regresi Linear Berganda

Pada analisa ini, variasi pada variable terikat hanya dijelaskan oleh satu variasi pada variable bebas. Maka pada analisa ini variasi pada variable terikat dijelaskan oleh lebih dari satu variasi variable bebas, mungkin dua, tiga ataupun lebih namun masih menunjukkan diagram hubungan yang linear.

iii. Metode Transformasi Logaritma

Salah satu asumsi dari beberapa asumsi dalam analisa regresi adalah bahwa hubungan variable yang dapat diselesaikan hanya hubungan yang bersifat linear atau yang secara inheren linear. Jika terdapat hubungan variable yang tidak linear, maka

menyelesaikan analisa tersebut dengan metode regresi dengan mentransformasikan hubungan kuadratik ke dalam hubungan linear (Munandar, 2013: 55-72).

g. Metode Peramalan Produksi Dengan Menggunakan Metode Least Square

Menggunakan metode trend linear ini kecendrungan permintaan di masa yang akan datang diwujudkan dalam bentuk garis lurus. Fungsi persamaan dari metode ini adalah:

Koefisien (nilai a dan b) ditentukan dengan rumus:

∑

∑

∑

Jika Keterangan :

= Variable yang akan diramalkan.

= Konstanta, yang akan menunjukkan besarnya harga Y (ramalan) apabila X sama dengan 0

= Variable per X, yaitu menunjukkan besarnya perubahan nilai Y dari setiap perubahan satu unit X.

= Variabe waktu/ periode, yang dapat dinyatakan dalam minggu, bulan, semester, tahun dan lain sebagainya tergantung kepada kesesuaian yang ada dalam perusahaan.

= Banyak data (Munandar, 2013: 57).

5. Hubungan Peramalan Produksi Dengan Pengendalian Persediaan Salah satu faktor besar kecilnya persediaan bahan baku dipengaruhi oleh volume produksi yang direncanakan (Mulyawan, 2015: 219). Dan menurut Kasmir (2010: 270) salah satu hal yang berkaitan dengan pengendalian persediaan adalah merencanakan secara matang

37

persediaan yang akan datang, dimana hal ini berkaitan erat dengan produksi, harga dan prediksi penjualan.

Berdasarkan hal di atas peramalan produksi berkaitan erat dengan pengendalian persediaan. Tujuan pengendalian persediaan yaitu menjaga jangan sampai perusahaan kehabisan persediaan sehingga dapat mengakibatkan terhentinya kegiatan produksi. Suatu perusahaan harus memiliki perencanaan jumlah produk yang akan di produksi agar perusahaan dapat mengetahui jumlah kebutuhan bahan baku yang akan dipergunakan dalam proses produksi tersebut.

B. Kajian Penelitian Yang Relevan

Berdasarkan penelitian yang sudah pernah dilakukan oleh beberapa peneliti terdahulu yang mengkaji beberapa aspek yang berkaitan dengan pengendalian persediaan, diantaranya:

Penelitian Intan Maesti Gani, Marheni Eka Saputri dengan judul penelitian “Analisis Peramalan Dan Pengendalian Persediaan Bahan Baku Dengan Metode EOQ Pada Optimalisasi Kayu Di Perusahaan Purezento”. Purezento merupakan perusahaan manufaktur yang memproduksi mainan kayu. Dalam Pengambilan keputusan pembelian atau pemesanan bahan baku masih berdasarkan perkiraan atau prediksi pemilik. Pemesanan kayu harus berdasarkan kebutuhan yang paling ekonomis sehingga tidak menimbulkan kerugian. Hal tersebut yang melatar belakangi peneliti membuat peramalan penggunaan bahan baku kayu pada tahun 2015 dan penerapan metode

Economic Order Quantity (EOQ) pada Perusahaan Purezento. Jenis penelitian

yang digunakan dalam penelitian ini adalah deskriptif kuantitatif. Kesimpulan yang diperoleh bahwa penerapan Peramalan serta metode EOQ dapat membantu perusahaan dalam pengambilan keputusan persediaan, penghematan biaya serta pengendalian bahan baku yang dapat menunjang kelancaran aktifitas produksi (Gani dan Saputri, 2015: 1).

Bedanya penelitian yang akan penulis lakukan dengan penelitian terdahulu pada sumber yang akan diambil dan lokasi penelitiannya. Penelitian terdahulu menggunakan metode peramalan MAD (Mean Absolute Deviation), MSE (Mean Square Error) dan MAPE (Mean Absolute Percent Error) dengan bantuan Software Minitab 17. Sedangkan penulis akan melakukan penelitian dengan metode peramalan Least Square karena data yang penulis gunakan mengalami peningkatan dan penurunan atau cenderung berbentuk garis lurus.

Penelitian Silvi Rindiani, Inne Satyawisudarini dengan judul penelitian “Analisis Peramalan Dan Pengendalian Persediaan Bahan Baku Dalam Keputusan Jumlah Pembelian Bahan Baku Di TB Adimekar 8”. Tujuan penelitian untuk mengetahui analisis peramalan dan pengendalian bahan baku di TB Adimekar 8 guna penentuan jumlah produksi. Jenis penelitian yang digunakan dalam penelitian ini adalah deskriptif kuantitatif. Kesimpulan yang diperoleh bahwa penerapan peramalan dapat membantu perusahaan dalam pengambilan keputusan jumlah pembelian bahan baku yang dapat menunjang kelancaran aktifitas produksi (Rindiani dan Satyawisudarini, 2019: 453).

Bedanya penelitian yang akan penulis lakukan dengan penelitian terdahulu pada sumber yang akan diambil dan lokasi penelitiannya. Penelitian terdahulu menggunakan metode peramalan exsponential smoothing berdasarkan hasil pengolahan data pada software POM QM. Sedangkan penulis akan melakukan penelitian dengan metode peramalan Least Square karena data yang penulis gunakan mangalami peningkatan dan penurunan atau cenderung berbentuk garis lurus.

Penelitian Siska Tristanti Sutjiadi dengan judul “Pengendalian

Persediaan Bahan Baku Roti Di Ud Minang Jaya”, rumusan masalah dalam

penelitian ini adalah pengaturan sistem pengendalian persediaan bahan baku yang belum dihitung dengan selayaknya, sehingga mengakibatkan sistem