ANALISIS PENGAKUAN PENYUSUTAN DAN LABA RUGI PENARIKAN AKTIVA TETAP UNTUK PENETAPAN LABA MENURUT AKUNTANSI DAN PERPAJAKAN

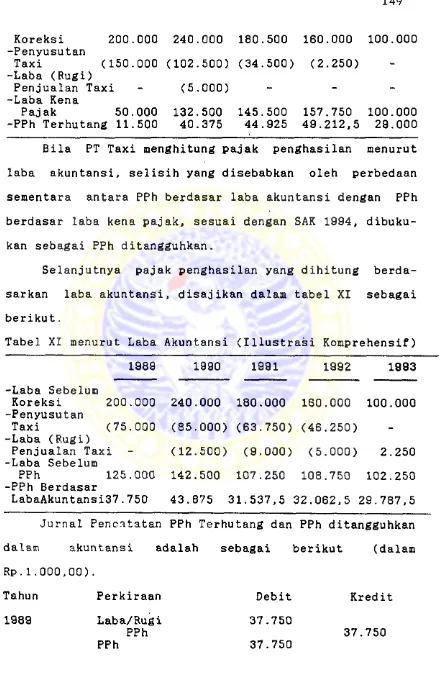

Teks penuh

Gambar

Garis besar

Dokumen terkait

Aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun lebih dahulu, yang dipergunakan dalam operasi perusahaan, tidak dimaksudkan

16, aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun terlebih dahulu, yang digunakan dalam operasi perusahaan, tidak dimaksudkan

Aktiva tetap berwujud adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun terlebih dahulu, yang digunakan dalam operasi perusahaan,

16 (2009: 16.2) bahwa asset tetap atau aktiva tetap adalah asset berwujud yang dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa,

Aktiva tetap adalah harta berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun terlebih dahulu yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual

Aset tetap (fixed assets) adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun terlebih dahulu, yang digunakan dalam operasi

Aktiva tetap didefenisikan PSAK No.16 paragraf 05 (IAI:2004) sebagai “aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun terlebih dahulu, yang

Aktiva tetap (fixed assets/plant & equipment) adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun lebih dahulu, yang digunakan dalam