LAPORAN CAPAIAN KEGIATAN AKTUALISASI NILAI-NILAI DASAR PROFESI ASN

STRATEGI PENGUATAN KOMPETENSI SOFT SKILL DAN HARD SKILL BAGI MAHASISWA AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS UDAYANA

Disusun oleh:

ANAK AGUNG NGURAH AGUNG KRESNANDRA, SE.,M.S.A NIP. 199206272018031001

PELATIHAN DASAR CALON PEGAWAI NEGERI SIPIL GOLONGAN III ANGKATAN II TAHUN 2019

BADAN PENGEMBANGAN SUMBER DAYA MANUSIA PROVINSI BALI

2019

Anak Agung Rai Kartini S.Sos, M.Si. CHt NIP. 19680107 198809 2 001

LEMBAR PERSETUJUAN

STRATEGI PENGUATAN KOMPETENSI SOFT SKILL DAN HARD SKILL BAGI MAHASISWA AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS UDAYANA

Nama : Anak Agung Ngurah Agung Kresnandra,SE.,M.S.A.

NIP : 199206272018031001

Jabatan : Dosen Asisten Ahli Unit Kerja : Universitas Udayana

Core Issue : Strategi Penguatan Kompetensi Soft Skill dan Hard

Skill Bagi Mahasiswa Akuntansi Fakultas EkonomiDan Bisnis Universitas Udayana

Telah disetujui tanggal 11 April 2019

MENYETUJUI,

Coach, Mentor,

Dr. I Gusti Ayu Made Asri Dwija Putri, S.E.,M.,MSi,CMA NIP.196705011992032002

Anak Agung Rai Kartini S.Sos, M.Si. CHt NIP. 19680107 198809 2 001

LEMBAR PENGESAHAN

STRATEGI PENGUATAN KOMPETENSI SOFT SKILL DAN HARD SKILL BAGI MAHASISWA AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS UDAYANA

TELAH DISEMINARKAN

Di : Denpasar

Pada Tanggal : 12 April 2019

Coach, Mentor,

Penguji,

Gede Pramana, ST.MT NIP. 196805311997031002

Dr. I Gusti Ayu Made Asri Dwija Putri, S.E.,M.,MSi,CMA NIP.196705011992032002

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Ida Sang Hyang Wasa atas segala limpahan rahmat-Nya sehingga Rancangan Aktualisasi yang berjudul “Strategi Penguatan Kompetensi Soft Skill Dan Hard Skill Bagi Mahasiswa Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Udayana” ini dapat diselesaikan sebagai salah satu syarat kelulusan dalam Pelatihan Dasar CPNS Gol.III Angkatan II pada Badan Pengembangan Sumber Daya Manusia Provinsi Bali Tahun 2019.

Laporan Aktualisasi ini diselesaikan atas bimbingan, bantuan, dan dukungan dari berbagai pihak dari segi moril dan materiil. Pada kesempatan ini penulis menyampaikan terima kasih yang sebesar-besarnya kepada:

1. Dr. Ida Bagus Sedhawa,SE, M.Si selaku Kepala Badan Pengembangan Sumber Daya Manusia Provinsi Bali yang telah memberikan arahan dan bimbingan bagi penulis untuk menjadi ASN yang memahami dan dapat mengimplementasikan nilai-nilai ANEKA.

2. Dr. Anak Agung Rai Kartini S.Sos, M.Si. CHt selaku pembimbing (coach) yang telah membimbing penulis dengan sangat baik dan memberikan banyak masukan dalam penyempurnaan Rancangan Aktualisasi,

3. Dr. I Gusti Ayu Made Asri Dwija Putri, S.E.,M.,MSi,CMA yang telah berkenan menjadi mentor penulis dan diharapkan akan banyak membimbing penulis dalam pelaksanaan Rancangan Aktualisasi,

4. Bapak dan Ibu Widyaiswara yang telah memberikan materi dan berbagi pengetahuan mengenai Nilai-nilai Dasar Profesi ASN dengan baik,

5. Bapak dan Ibu Panitia Pelatihan Dasar CPNS yang telah membimbing kami dengan baik selama berlangsungnya diklat,

6. Rekan-rekan peserta Pelatihan Dasar CPNS Golongan III Angkatan II yang telah berbagi pengalaman dan pengetahuan,

7. Keluarga tercinta yang selalu memberikan dukungan dan doa kepada

penulis.

Penyusunan Rancangan Aktualisasi merupakan bagian dari persyaratan yang harus dipenuhi dalam mengikuti Pelatihan Dasar CPNS Golongan III Tahun 2019. Rancangan Aktualisasi ini disusun dengan sistematika sebagai berikut: (i) Pendahuluan (Latar Belakang,Tujuan, Ruang Lingkup dan Data Diri), (ii) Gambaran lembaga Unit Kerja (Deskripsi Organisasi, Tugas Pokok Fungsi Unit Kerja; Tugas Pokok ASN); serta (iii) Matrik Rancangan Aktualisasi; (Instrumen Nilai Dasar Aktualisasi, Analisis Dampak dan Solusi Atas Core Isu, Tabel Kegiatan Aktualisasi dan Jadwal Kegiatan). Rancangan Aktualisasi ini selanjutnya akan diaktualisasikan pada kegiatan Off Campus (1 Maret – 5 April 2019).

Denpasar, 11 April 2019 Penulis

Anak Agung Ngurah Agung Kresnandra

DAFTAR ISI

JUDUL

LEMBAR PERSETUJUAN ... ii

LEMBAR PENGESAHAN ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ...viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2 Tujuan Aktualisasi ... 4

1.3 Ruang Lingkup Aktualisasi ... 5

1.4 Data Diri ... 5

BAB II GAMBARAN LEMBAGA/UNIT KERJA 2.1 Deskripsi Organisasi ... 7

2.2 Tugas Pokok Dan Fungsi Unit Kerja ... 8

2.3 Tugas Pokok Dan Fungsi ASN ... 10

BAB III MATRIK RANCANGAN AKTUALISASI 3.1 Instrumen Nilai Dasar Rancangan Aktualisasi ... 11

3.2 Analisis Dampak dan Solusi Atas Core Issue ... 12

BAB IV CAPAIAN AKTUALISASI

4.1 Capaian Kegiatan ... 20

4.1.1 Melaksanakan Kegiatan GAMA ... 20

4.1.2 Melaksanakan Kegiatan PSAK ... 24

4.1.3 Melaksanakan Kegiatan Pembentukan Study Club ... 29

4.1.4 Menggunakan Secara Maksimal ELSE-U ... 32

4.1.5 Melaksanakan Penyesuaian RPS Akuntansi Hotel ... 37

BAB V PENUTUP 5.1 Kesimpulan ... 40

5.2 Saran/Rekomendasi ... 41

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Keterangan Hal

Tabel 1 Nilai-Nilai Dasar Profesi ASN ... 5

Tabel 2 Analisis Isu dengan Pendekatan USG ... 12

Tabel 3 Instrumen Nilai Dasar Rancangan Aktualisasi ... 15

DAFTAR GAMBAR

Keterangan Hal

Gambar 1 Laju Pertumbuhan Akuntan, AP, KJA dan KAP

Tahun 2014-2017 ... 3 Gambar 2 Perbandingan Jumlah Akuntan Indonesia dengan

Negara ASEAN Lainnya ... 2

Gambar 3 Struktur Organisasi FEB Unud ... 12

BAB I PENDAHULUAN

1.1 Latar Belakang

Profesi akuntan saat ini mengalami perkembangan yang sangat pesat seiring dengan tuntutan masyarakat di sektor usaha dan pemerintahan yang semakin tinggi.

Sebagai calon-calon akuntan professional masa depan, maka mahasiswa akuntansi harus dapat mengembangkan karirnya di berbagai bidang seperti bidang pendidikan, keuangan, manajemen, teknologi informasi, serta penyusunan laporan keuangan.

Dalam menghadapi persaingan global, terutama di level Asia tenggara, Indonesia harus mempersiapkan diri sebaik mungkin. Negara-negara yang tergabung dalam ASEAN telah memasuki era baru dalam bidang perekonomian, terlebih di area pasar bebas dengan membentuk masyarakat ekonomi ASEAN (MEA). Tentunya ini memberikan tantangan tersendiri bagi akuntan, dan ini akan semakin berat bagi mereka yang tidak memiliki skill yang memadai. Kemampuan berbahasa asing, kecepatan mengelola teknologi, dan etos kerja yang tinggi adalah modal soft-skill yang harus dimiliki untuk menghadapi MEA. Selain soft skill, kompetensi professional pun tidak kalah pentingnya. Seorang akuntan yang ingin profesinya diakui dalam level ASEAN harus melalui ASEAN Charter Professional Accountant (ACPA). Artinya, akuntan harus bersertifikat profesi dari asosiasi atau regulator profesi di negara masing-masing.

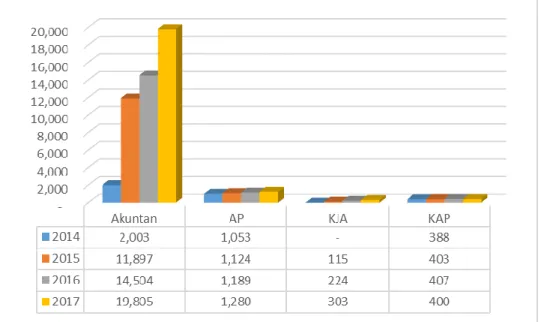

Data dari IAI yang dirilis pada tahun 2017 tentang perbandingan antara jumlah akuntan (yang belum berslisensi akuntan publik) dengan akuntan public (AP) selama empat tahun terakhir (2014-2017) terlihat sangat tidak seimbang. Pada tahun 2017

jumlah akuntan di Indonesia sebanyak 19.805 sementara yang telah bersertifikat akuntan public sebanyak 1.280. Pun pertumbuhan Kantor Jasa Akuntansi (KJA) dan Kantor Akuntan Publik (KAP) empat tahun terakhir terlihat stagnan yang dapat dilihat pada gambar berikut.

Gambar 1. Laju Pertumbuhan Akuntan, AP, KJA dan KAP Tahun 2014-2017

Sumber: IAI (2017)

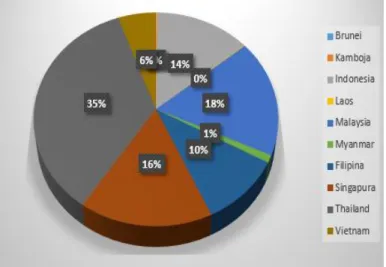

Laju pertumbuhan akuntan publik berlisensi yang cenderung stagnan merupakan peringatan bagi para akuntan Indonesia, karena berdasarkan data dari Ikatan Akuntan Indonesia (IAI) tahun 2015, di regional ASEAN, jumlah akuntan Indonesia berada di peringkat keempat (24.587 akuntan). Jumlah tersebut masih kalah dari Thailand di peringkat pertama (62.739), kemudian disusul Malaysia (31.815) dan Singapura (28.891). Indonesia menyumbang 14% dari total akuntan yang ada diseluruh negara yang tergabung di ASEAN (lebih lengkap dapat dilihat pada gambar 2). Jika akuntan di Indonesia tidak siap dalam menghadapi MEA, maka akuntan dari negara lain yang akan datang ke Indonesia. Terlebih lagi Indonesia memiliki potensi market jasa akuntansi yang sangat besar. Tentu saja hal ini dapat menggeser kedudukan akuntan

Indonesia, terlebih negara tetangga seperti Thailand, Malaysia dan Singapura tidak hanya memiliki kuantitas akuntan yang lebih banyak dari Indonesia, namun juga dari sisi kualitas masih berada setingkat di atas akuntan Indonesia, terutama terkait kompetensi dan juga soft skill seperti penguasaan Bahasa Inggris dan juga IT. Sinergi dari pemerintah dengan asosiasi yang menaungi akuntan Indonesia (IAI) dan juga peran perguruan tinggi khususnya Fakultas Ekonomi Program Studi Akuntansi sebagai pencetak lulusan akuntan yang handal dan kompeten menjadi sangat penting.

Gambar 2. Perbandingan Jumlah Akuntan Indonesia dengan Negara ASEAN Lainnya

No Negara Januari 2015 1 Brunei

56 2 Kamboja

291 3 Indonesia

24,587 4 Laos

176 5 Malaysia

31,815 6 Myanmar

1,948 7 Filipina

18,214 8 Singapura 28,891 9 Thailand 62,739 10 Vietnam

9,800 Total

178,517

Sumber: IAI 2015 (data diolah)

Sesuai dengan Kepmendiknas No.45/U/2002, yang dituangkan dalam kurikulum berbasis kompetensi pada perguruan tinggi, tentang keberhasilan pembelajaran yang tidak hanya semata-mata terfokus pada ilmu dan keterampilan yang dipilih oleh seorang mahasiswa namun juga didukung dengan pengembangan kepribadian, perilaku, dan budaya berkehidupan bersama. Oleh karena itu, seorang dosen dituntut memiliki inovasi dalam menyampaikan materi yang diajarkan, juga keterampilan menanamkan nilai-nilai karakter kepada mahasiswa. Hasil tracer studi tahun 2015 kepada pengguna lulusan Fakultas Ekonomi dan Bisnis, nilai soft skill yang meliputi sikap kritis, inisiatif, dan kemampuan komunikasi lisan alumni masih belum optimal. Begitu juga belum optimalnya kompetensi hard skill, yang meliputi pelatihan manajerial dan human capital. Dengan demikian, untuk mencapai kompetensi- kompetensi tersebut, perlu adanya peningkatan berupa:(1) praktik atau aplikasi dalam perkuliahan; (2) peningkatan fasilitas kampus dan interaksi/diskusi antar mahasiswa maupun dosen; serta (3) kesempatan untuk mengikuti pelatihan, praktik, dan kerja profesi akuntansi.

Berdasarkan uraian masalah tersebut, maka melalui tulisan ini penulis akan membuat suatu rancangan aktualisasi nilai-nilai dasar ASN yakni Akuntabilitas, Nasionalisme, Etika Publik, Komitmen Mutu dan Anti Korupsi (ANEKA) pada kegiatan Tridharma Perguruan Tinggi di bidang pengajaran dengan judul “Strategi Penguatan Kompetensi Soft Skill dan Hard Skill Bagi Mahasiswa Akuntansi Fakultas Ekonomi dan Bisnis Universitas Udayana”.

1.2 Tujuan Aktualisasi

Berdasarkan Peraturan Kepala Lembaga Administrasi Negara (LAN RI) Nomor 15 Tahun 2015 tentang Pedoman Penyelenggaraan Prajabatan Golongan III,

Penyelenggaraan Prajabatan Golongan III Pola baru bertujuan membentuk nilai-nilai dasar profesi ASN yakni, Akuntabilitas, Nasionalisme, Etika Publik, Komitmen Mutu dan Anti Korupsi (ANEKA). Nilai-nilai dasar ini harus diimplementasikan dalam menjalankan tugas pokok dan fungsinya sebagai dosen yang tertuang dalam Tridharma Perguruan Tinggi. Adapun nilai-nilai dasar tersebut adalah Akuntabilitas, Nasionalisme, Etika Publik, Komitmen Mutu dan Anti Korupsi (ANEKA).

Implementasi rancangan aktualisasi ini bertujuan meningkatkan kompetensi soft skill dan hard skill bagi mahasiswa akuntansi melalui kegiatan-kegiatan organisasi kemahasiswaan serta praktik akuntansi di suatu perusahaan. Kegiatan ini diharapkan dapat memberikan manfaat bagi Program Studi Akuntansi sebagai referensi dalam mengembangkan program-program pelatihan bagi mahasiswa sehingga dapat mewujudkan kehidupan masyarakat akademis yang kondusif, berkualitas dan mandiri sehingga dampaknya dapat meningkatkan jumlah mahasiswa yang lulus ujian sertifikasi CA. Bagi pengguna lulusan, diharapkan kegiatan ini dapat

1.3 Ruang Lingkup Aktualisasi

Berdasarkan UU No. 5 Tahun 2014 tentang Aparatur Sipil Negara (ASN), nilai- nilai dasar yang terdapat pada Akuntabilitas, Nasionalisme, Etika Publik, Komitmen Mutu, dan Anti Korupsi secara spesifik adalah sebagai berikut.

Tabel 1. Nilai-Nilai Dasar Profesi ASN

No Mata Diklat Nilai-Nilai Dasar

1. AKUNTABILITAS Tanggung jawab, jujur, kejelasan target, netral, mendahulukan kepentingan publik, adil, transparan, konsisten, partsipatif.

2. NASIONALISME Ketuhanan: religius,toleran,etos kerja, transparan,

amanah

Kemanusiaan: humanis, tenggang rasa, persamaan derajat, saling menghormati, tidak diskriminatif.

Persatuan: cinta tanah air, rela berkorban, menjaga ketertiban, mengutamakan kepentingan publik, gotong royong.

Kerakyatan: musyawarah mufakat, kekeluargaan, menghargai pendapat, bijaksana.

Keadilan: bersikap adil, tidak serakah, tolong menolong, kerja keras, sederhana

3. ETIKA PUBLIK Jujur, bertanggung jawab, integritas tinggi, cermat, disiplin, hormat, sopan, taat pada peraturan, taat perintah, menjaga rahasia.

4. KOMITMEN MUTU Efektivitas, efisiensi, inovasi, berorientasi mutu.

5. ANTI KORUPSI Jujur, disiplin, tanggung jawab, kerja keras, sederhana, mandiri, adil, berani, peduli.

Sumber: Modul Diklat Prajabatan Golongan III Pusdiklat Kemendikbud 2016

Rancangan aktualisasi yang penulis lakukan untuk membangun kompetensi soft skill dan hard skill bagi mahasiswa akuntansi namun dibatasi hanya pada bidang pengajaran. Rancangan aktualisasi ini diterapkan di Program studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Udayana dan dilaksanakan selama 30 hari yaitu mulai tanggal 4 Maret 2019 sampai dengan 5 April 2019. Upaya ini dilakukan melalui beberapa kegiatan, diantaranya: 1) melaksanakan kegiatan GAMA; 2) melaksanakan kegiatan PSAk; 3) membentuk study club mahasiswa; 4) Memaksimalkan fasilitas ELSE-U (E-Learning Smart and Elegant of Udayana); 5) menyesuaikan RPS Akuntansi Hotel.

1.4 Data Diri 1. Mentor/Atasan

Nama : Dr. I Gusti Ayu Made Asri Dwija Putri, S.E.,M.,MSi,CMA NIP : 196705011992032002

Jabatan : Koprodi Sarjana Akuntansi No HP : 08123957747

Email : [email protected] 2. Coach/Pembimbing

Nama : Anak Agung Rai Kartini S.Sos, M.Si. CHt NIP : 19680107 198809 2 001

Jabatan : Widyaiswara Utama No HP : 082146576515 Email :

3. Peserta

Nama : Anak Agung Ngurah Agung Kresnandra,M.S.A NIP : 199206272018031001

Jabatan : Dosen Asisten Ahli No HP : 087860415051

Email : [email protected]

BAB II

GAMBARAN LEMBAGA UNIT KERJA

2.1 Deskripsi Organisasi

Berdasarkan Surat Keputusan Menteri PTIPNo.104/1962, tanggal 9 Agustus 1962, Universitas Udayana secara sah berdiri pada tanggal 17 Agustus 1962 sebagai Perguruan tinggi negeri tertua di daerah Provinsi Bali. Visi Universitas Udayana adalah:

“Menjadi lembaga pendidikan tinggi yang menghasilkan sumber daya manusia unggul, mandiri, dan berbudaya”

Visi ini kemudian diturunkan ke Visi Program Studi Akuntansi Fakultas Ekonomi dan Bisnis. Adapun Visi Program studi Akuntansi FEB Unud dirumuskan sebagai berikut.

“Terwujudnya Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Udayana yang menghasilkan sumberdaya manusia di bidang akuntansi yang Unggul, Mandiri, dan Berbudaya di Tingkat Asia Tenggara pada tahun 2020”

Makna yang tertuang dalam visi tersebut dapat dijaabrkan sebagai berikut.

1. Unggul berarti Program studi Akuntansi secara sadar menghasilkan sumber daya manusia yang memiliki daya saing nasional maupun internasional. Dengan keunggulan ini, maka Program studi Akuntansi diarahkan menjadi lembaga pendidikan Strata-1 Akuntansi terdepan khususnya dalam hal pendidikan, penelitian dan pengabdian kepada masyarakat.

2. Mandiri berarti semua sumber daya manusia yang dihasilkan Program studi Akuntansi memiliki kepribadian tangguh, percaya diri, dan cerdas, sehingga mampu bersaing dan meningkatkan kualitas diri secara mandiri.

3. Berbudaya berarti semua sumber daya yang dihasilkan, dapat menjunjung tinggi nilai-nilai budaya lokal yang bersifat universal dalam pelaksanaan Tridharma Perguruan Tinggi. Dengan demikian Program studi Akuntansi diharapkan mampu menghasilkan kecerdasan intelektual, kecerdasan emosional, kecerdasan sosial, dan kecerdasan spiritual. Visi Program studi Akuntansi akan dapat terwujud apabila ada misi yang mendukung pencapaian visi tersebut. Adapun misi Program studi Akuntansi adalah:

“meningkatkan kuantitas dan kualitas pendidikan, penelitian, dan pengabdian kepada masyarakat di bidang akuntansi secara efektif, efisien, dan relevan”.

Visi dan misi Program studi Akuntansi menjadi acuan utama dalam menentukan tugas pokok Program Studi Akuntansi. Secara spesifik, tujuan pendidikan pada Program Studi Akuntansi adalah untuk menghasilkan sarjana ekonomi yang memiliki keahlian di bidang akuntansi dan mampu menduduki jabatan sebagai tenaga professional di bidang akuntansi.

2.2 Tugas Pokok dan Fungsi Unit Kerja

Program Studi Akuntansi berada di bawah Fakultas Ekonomi dan Bisnis Universitas Udayana. Dalam mencapai tujuannya, tugas pokok dan fungsi Program Studi Akuntansi dilaksanakan oleh Ketua dan Sekretaris Program Studi Akuntansi.

Ketua Program Studi bertugas menyusun rencana, memberi petunjuk, mengkoordinir dan mengevaluasi pelaksanaan kegiatan pendidikan dan pengajaran, penelitian dan pengabdian kepada masyarakat yang dilaksanakan dosen di lingkungan jurusan

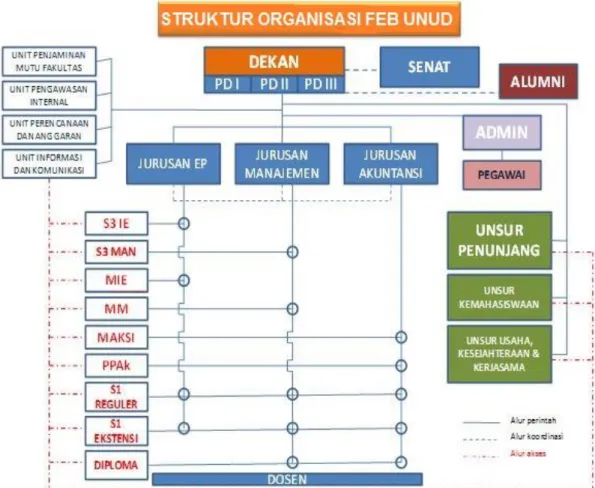

berdasarkan ketentuan yang berlaku untuk kelancaran pelaksanaan tugas. Sedangkan Program Studi bertugas menyusun rencana, memberi petunjuk, mengkoordinir dan mengevaluasi pelaksanaan kegiatan pendidikan dan pengajaran, penelitian dan pengabdian kepada masyarakat yang dilaksanakan dosen di lingkungan jurusan setelah dikoordinasikan dengan ketua jurusan berdasarkan ketentuan yang berlaku untuk kelancaran pelaksanaan tugas. Secara lengkap, struktur organisasi di Fakultas Ekonomi dan Bisnis Universitas Udayana dapat dilihat pada gambar berikut.

Gambar 3. Struktur Organisasi FEB Unud

2.3 Tugas Pokok ASN

Posisi penulis pada struktur organisasi adalah sebagai dosen atau tenaga pendidik. Sesuai dengan Undang-Undang Republik Indonesia Nomor 12 Tahun 2012 tentang Pendidikan Tinggi, dosen adalah pendidik professional dan ilmuwan dengan tugas utama mentransformasikan, mengembangkan, dan menyebarluaskan ilmu pengetahuan dan teknologi melalui pendidikan, penelitian, dan pengabdian masyarakat. Berikut adalah uraian tugas dosen berdasarkan Tri Dharma Perguruan Tinggi: Bidang Pengajaran: 1) Melaksanakan perkuliahan; 2)Membimbing mahasiswa seminar; 3)Membimbing mahasiswa Kuliah Kerja Nyata (KKN);

4)Membimbing dan ikut membimbing dalam menghasilkan skripsi; 5)Menjadi penguji baik sebagai ketua maupun anggota; 6)Membina kegiatan mahasiswa di bidang akademik dan kemahasiswaan; 7)Mengembangkan bahan kuliah; Bidang Penelitian: 1)Menghasilkan karya penelitian; 2)Mengedit / menyunting karya penelitian. Bidang Pengabdian Masyarakat:1) Menyusun / menulis karya pengabdian kepada masyarakat; 2)Memberikan latihan / penyuluhan / penataran pada masyarakat.

BAB III

MATRIK RANCANGAN AKTUALISASI

3.1 Instrumen Nilai Dasar Rancangan Aktualisasi

Berdasarkan pengalaman bekerja selama menjadi dosen, dirasakan adanya hal- hal yang perlu ditingkatkan di bidang pengajaran adalah sebagai berikut.

1. Rendahnya soft skill seperti kemampuan berargumen dengan data, cara berkomunikasi dengan lawan bicara dan kemampuan berbahasa asing (Bahasa Inggris) serta rendahnya hard skill dalam penguasaan materi kuliah akuntansi mahasiswa, keterampilan praktik di bidang akuntansi dan penguasaan terhadap teknologi seperti computer, software akuntansi dan internet.

2. Rendahnya tingkat kelulusan mahasiswa yang bersertifikasi Chartered of Accountant (CA).

3. Rendahnya minat membaca dan iklim akademis mahasiswa Akuntansi.

Beberapa permasalahan di atas dapat dipecahkan dengan metode environmental scanning yaitu sikap peduli terhadap masalah dalam organisasi dan mampu memetakan hubungan kausalitas yang terjadi. Berdasarkan data tersebut dapat disusun analisis menggunakan pendekatan USG (Urgency, Seriousness and Growth) yang disajikan pada table berikut.

Tabel 2. Analisis Isu dengan Pendekatan USG

No Isu Permasalahan

Kriteria

Total Urgency Seriousness Growth

1 Masih rendahnya soft 5 5 5 15

skill dan hard skill mahasiswa akuntansi

2

Rendahnya tingkat kelulusan mahasiswa yang bersertifikasi CA

4 4 4 12

3

Rendahnya minat baca dan iklim akademis mahasiswa akuntansi

3 3 4 10

3.2 Analisis Dampak dan Solusi Atas Core Isu

Melalui pendekatan analisis USG maka kesimpulan yang diperoleh mengarah pada isu ”Pentingnya Penguatan Kompetensi Soft Skill Dan Hard Skill Bagi Mahasiswa Akuntansi”. Dampak yang terjadi jika isu tersebut tidak segera dipecahkan akan menyebabkan:

1. Rendahnya daya saing mahasiswa akuntansi di persaingan global sehingga akuntan dari negara tetangga seperti Malaysia, Singapura, Thailand dan Filipina dapat menggeser jumlah akuntan di Indonesia di era pasar bebas MEA.

2. Rendahnya kompetensi mahasiswa akuntansi dalam mendapatkan sertifikasi akuntan (CA)

3. Rendahnya keterserapan kerja mahasiswa akuntansi sesuai bidang keahliannya

Sehubungan dengan itu, maka gagasan pemecahan isu yang diajukan berupa

“Strategi Penguatan Kompetensi Soft Skill dan Hard Skill Bagi Mahasiswa Akuntansi”.

PROFESI : DOSEN PROGRAM STUDI AKUNTANSI

UNIT KERJA : FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS UDAYANA

ISU YANG DIANGKAT : Lemahnya Kompetensi Soft Skill dan Hard Skill Bagi Mahasiswa Akuntansi PENYEBAB ISU : 1. Kurangnya praktik atau aplikasi materi perkuliahan

2. Kurangnya penguasaan teknologi komputer dan internet dalam pembelajaran di kelas 3. Belum adanya fasilitas diskusi antara mahasiswa dengan dosen di luar jam kuliah

GAGASAN PEMECAHAN ISU: STRATEGI PENGUATAN KOMPETENSI SOFT SKILL DAN HARD SKILL BAGI MAHASISWA AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS UDAYANA

TABEL 3. Instrumen Nilai Dasar Rancangan Aktualisasi

NO KEGIATAN TAHAPAN KEGIATAN

OUTPUT / HASIL KEGIATAN

KETERKAITAN SUBSTANSI

MATA PELATIHAN

KONTRIBUSI TERHADAP

VISI MISI ORGANISASI

PENGUATA N NILAI-

NILAI ORGANISA

SI

1 2 3 4 5 6 7

1. Pelaksanaan kegiatan GAMA (Gema Akademika Mahasiswa Akuntansi) (hard skill)

1. Melaksanakan rapat kordinasi dengan panitia

2. Melibatkan diri dalam penentuan dosen yang akan menjadi tutor saat kegiatan berlangsung

3. Memberikan koreksi dan saran atas proposal kegiatan yang akan diajukan oleh panitia kepada pihak program studi maupun pihak eksternal.

4. Memberikan saran pembuatan rincian fasilitas-fasilitas yang didapatkan oleh peserta saat kegiatan berlangsung jika panita memutuskan untuk menarik kontribusi dari peserta

5. Memberikan saran terkait konten yang dapat ditambahkan/dikurangi untuk kegiatan GAMA, sehingga akan menarik lebih banyak peserta mahasiswa akuntansi FEB Udayana

6. Mengawasi pelaksanaan kegiatan GAMA dan evaluasi

1. Dokument asi rapat 2. Dokument

asi susunan panitia 3. Dokument

asi pelaksana an kegiatan

1. Akuntabilitas:

tanggung jawab 2. Nasionalisme:

kerjasama 3. Etika Publik:

disiplin 4. Komitmen

mutu:inovatif 5. Anti Korupsi:

jujur

Mewujudkan mahasiswa akuntansi yang mandiri

Meningkatka n partisipasi mahasiswa dalam kepanitiaan;

mandiri Meningkatka n kerjasama antara dosen dengan mahasiswa;

mandiri Meningkatka

n iklim

akademik di kampus;

mandiri

2. Pelaksanaan 1. Melaksanakan rapat kordinasi dengan 1. Dokument 1. Akuntabilitas: Mewujudkan Meningkatka

kegiatan PSAk (Pelatihan Software Akuntansi) (hard skill)

panitia

2. Memberikan pertimbangan terkait software akuntansi yang sebaiknya digunakan saat kegiatan

3. Memberikan pertimbangan terkait tutor yang akan melatih peserta kegiatan PSAk 4. Memberikan saran terkait tempat

pelaksanaan, sarana prasarana yang diperlukan,hingga kordinasi kepada pihak fakultas jika nantinya menggunakan fasilitas kampus seperti laboratorium komputer

5. Memberikan koreksi dan saran atas proposal kegiatan yang akan diajukan oleh panitia kepada pihak program studi maupun pihak eksternal.

6. Memberikan saran terkait konten yang dapat ditambahkan/dikurangi untuk kegiatan PSAk, sehingga akan menarik lebih banyak peserta mahasiswa akuntansi FEB Udayana

7. Melakukan pengawasan pelaksanaan kegiatan PSAk dan evaluasi

asi rapat 2. Dokument

asi susunan panitia 3. Dokument

asi pelaksana an kegiatan

tanggung jawab

2. Nasionalisme:

kerjasama 3. Etika Publik:

disiplin 4. Komitmen

mutu:efektif, efisiensi, inovatif 5. Anti Korupsi:

jujur

mahasiswa akuntansi yang Unggul dan Mandiri

n partisipasi mahasiswa dalam kepanitiaan;

mandiri Meningkatka n daya saing mahasiswa dalam bidang akuntansi khususnya penguasaan TI software akuntansi;

unggul

3. Pembentukan study club mahasiswa jurusan Akuntansi (soft skill)

1. Mendiskusikan penyelenggaraan study club terkait waktu dan tempat pelaksanaan dengan HMP dan Prodi

2. Menentukan tema dan isu yang akan dibahas/diperdebatkan saat kegiatan study club berlangsung.

3. Mengajukan nama dosen pembina ke Kaprodi Akuntansi

4. Berkordinasi dengan pengurus himpunan

1. Dokument asi rapat 2. Membuat

draft Pengurus Study Club

1. Akuntabilitas:

tanggung jawab

2. Nasionalisme:

kerjasama, musyawarah 3. Etika Publik:

Mewujudkan mahasiswa yang unggul, mandiri dan berbudaya.

Meningkatka n

kemampuan debat, komunikasi dan etika sopan santun saat

berbicara

mahasiswa program akuntansi terkait pendaftaran kelompok study club mahasiswa jurusan Akuntansi.

disiplin 4. Komitmen

mutu:, inovatif 5. Anti Korupsi:

jujur, berani, mandiri

dalam forum bagi

mahasiswa;

unggul mandiri dan berbudaya

4. Penggunaan secara maksimal fasilitas ELSE- U ( E-Learning Smart and Elegant of Udayana) dan media e- learning lainnya sebagai media pembelajaran daring

(soft dan hard skill)

1. Berkordinasi dengan pihak Informasi dan Komunikasi kampus maupun Unit Sumber Daya Informasi (USDI) universitas terkait fasilitas yang tersedia di ELSE-U dan SOP masing-masing fasilitas tersebut

2. Merancang bahan ajar, diskusi hingga kuis yang akan diunggah ke ELSE-U

3. Mengunggah materi ajar dan SAP, paling lambat satu hari sebelum perkuliahan berlangsung

4. Memberikan informasi kepada mahasiswa untuk mengunduh materi ajar yang akan diberikan saat perkuliahan

5. Mengajukan pertanyaan terkait hambatan yang dialami mahasiswa saat menggunakan ELSE-U sehingga dapat menjadi masukan kepada pengelola untuk sarana perbaikan ke depan

1. Bahan ajar 2. SAP 3. Soal kuis 4. Dokume

ntasi laman ELSE-U

1. Akuntabilitas:

transparan, partisipatif 2. Nasionalisme:

jujur, kerjasama 3. Etika Publik:

disiplin 4. Komitmen

mutu:, inovatif 5. Anti Korupsi:

mandiri, adil

Meningkatkan hard skill mahasiswa terkait penguasaan

IT demi

mewujudkan mahasiswa akuntansi yang unggul

Mewujudkan mahasiswa akuntansi yang melek teknologi dan perkembang an zaman;

unggul

5. Penyesuaian RPS

Akuntansi Hotel

1. Melaksanakan analisis poin-poin yang yang dapat dirubah, ditambahkan atau diperkuat

2. Menentukan poin-poin yang akan

1. Dokument asi RPS Akuntansi Hotel

1. Akuntabilitas:

transparan, partisipatif, tanggungjawab

Meningkatkan kualitas pendidikan demi

Menyesuaika

n RPS

dengan keadaan

pengetahuan tentang software akuntansi yang digunakan di hotel

3. Menambah kegiatan latihan/praktik menggunakan software akuntansi hotel, baik yang sederhana (Microsoft excel) maupun tingkat lanjut seperti (MYOB, PowerPro dan lain-lain)

4. Mengurangi poin-poin yang kurang relevan

2. Nasionalisme:

jujur, kerja keras 3. Etika Publik:

disiplin 4. Komitmen

mutu:, inovatif 5. Anti Korupsi:

mandiri, adil, peduli

misi program studi

akuntansi sekaligus visi untuk

mencetak SDM yang unggul, mandiri dan berbudaya.

saat ini dengan harapan terjadi peningkatan mutu dalam pengajaran, sehingga mahasiswa nantinya akan memiliki kompetensi tidak hanya penguasaan ilmu

(mandiri), tetapi juga menguasai praktik dan IT (unggul).

JADWAL KEGIATAN

Kegiatan-kegiatan tersebut akan dilaksanakan pada masa off campus dengan jadwal sebagai berikut:

No Kegiatan Maret Minggu Ke

April Minggu

Ke

1 2 3 4 1

1.

Pelaksanaan kegiatan GAMA (Gema Akademika Mahasiswa Akuntansi)

2. Pelaksanaan kegiatan PSAk (Pelatihan Software Akuntansi)

3. Pembentukan study club mahasiswa jurusan Akuntansi

4.

Penggunaan secara maksimal fasilitas ELSE-U (E-Learning Smart and Elegant of Udayana) sebagai media pembelajaran daring

5. Penyesuaian RPS Akuntansi

Hotel

BAB IV

CAPAIAN AKTUALISASI

4.1 Capaian Kegiatan

4.1.1 Melaksanakan Kegiatan GAMA

Nama Kegiatan Melaksanakan Kegiatan Gema Akademika Mahasiswa Akuntansi (GAMA)

Tempat Kegiatan Fakultas Ekonomi dan Bisnis Universitas Udayana, Gedung BM dan BL

Tanggal Kegiatan Sabtu 23 Maret 2019 – Minggu 24 Maret 2019 Output

(Lampiran)

Dokumentasi rapat

Dokumentasi susunan panitia

Dokumentasi pelaksanaan kegiatan Tahapan

Kegiatan

Melaksanakan rapat kordinasi dengan panitia

Terlibat dalam penentuan dosen yang akan menjadi tutor saat kegiatan berlangsung

Memberikan koreksi dan saran atas proposal kegiatan yang akan diajukan oleh panitia kepada pihak program studi maupun pihak eksternal.

Memberikan saran pembuatan rincian fasilitas-fasilitas yang didapatkan oleh peserta saat kegiatan berlangsung jika panita memutuskan untuk menarik kontribusi dari peserta

Memberikan saran terkait konten yang dapat ditambahkan/dikurangi untuk kegiatan GAMA, sehingga akan menarik lebih banyak peserta mahasiswa akuntansi FEB Udayana

Mengawasi pelaksanaan kegiatan GAMA dan evaluasi Aktualisasi Nilai-

Nilai ANEKA

Akuntabilitas:

Tanggung jawab terhadap pekerjaan sebagai dosen pembimbing Himpunan Mahasiswa Program Studi Akuntansi dengan memberikan arahan dan masukan mulai dari tahap perencanaan kegiatan seperti penyusunan kepanitiaan, penyusunan proposal kegiatan dan melakukan pengawasan saat pelaksanaan kegiatan.

Nasionalisme :

Menjalin kerjasama yang baik dengan seluruh pengurus HMP dan panitia pelaksana, serta Program Studi Akuntansi.

Memberikan masukan terkait rekrutmen panitia agar tidak hanya diambil dari mahasiswa Regular Bukit saja, akan tetapi harus melibatkan seluruh mahasiswa akuntansi baik Regular Bukit maupun Regular Denpasar. Mengarahkan agar rekrutmen yang dilakukan juga tidak boleh membedakan agama, suku dan ras (tidak diskriminasi).

Etika Publik :

Berbicara dengan pengurus HMP dan juga panitia kegiatan dengan sopan, begitu pula saat berkordinasi dengan Koprodi dan juga dosen senior yang nantinya akan menjadi tutor saat kegiatan GAMA dilaksanakan.

Komitmen mutu :

Melakukan inovasi pelaksanaan kegiatan GAMA yang sebelumnya hanya untuk 2 mata kuliah saja, sekarang menjadi 3 mata kuliah, yang bertujuan untuk

menambah cakupan materi agar mahasiswa lebih siap dalam mengikuti ujian nanti.

Melakukan inovasi pelaksanaan kegiatan GAMA yang sebelumnya hanya untuk 1 angkatan, kini menjadi 3 angkatan mahasiswa akuntansi.

Anti Korupsi :

Memberikan arahan bagi panitia kegiatan dalam menyusun proposal kegiatan dengan jujur, baik dari sisi akuntansi dan juga dari sisi peraturan yang berlaku,

melarang mahasiswa untuk melakukan mark up dalam proposal kegiatannya.

Faktor Pendukung

Dosen-dosen senior yang menjadi tutor sangat mudah diajak bekerjasama membantu menyukseskan acara.

Dukungan penuh dari Koprodi dalam melaksanakan kegiatan GAMA

HMP dan panitia pelaksana yang dapat diandalkan dan mau mendengarkan kritik dan juga saran demi menyukseskan acara

Faktor Penghambat

Kegiatan GAMA yang sempat berbenturan dengan tanggal kegiatannya dengan HMP Manajemen yang juga menggunakan gedung yang sama untuk acaranya, namun hal ini dapat diatasi dengan cara kegiatan GAMA dimajukan satu minggu yang tadinya di minggu ke empat bulan Maret menjadi minggu ketiga bulan Maret.

Dokumentasi Foto 1: Rapat Panitia GAMA

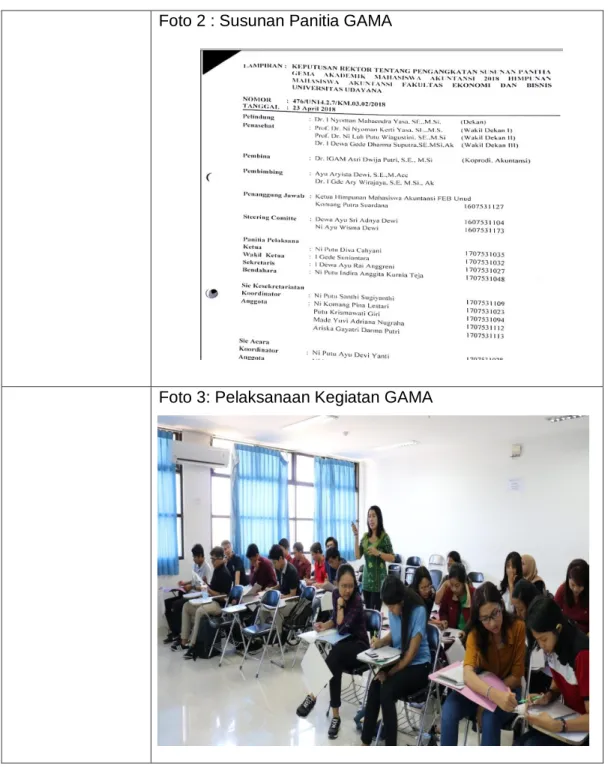

Foto 2 : Susunan Panitia GAMA

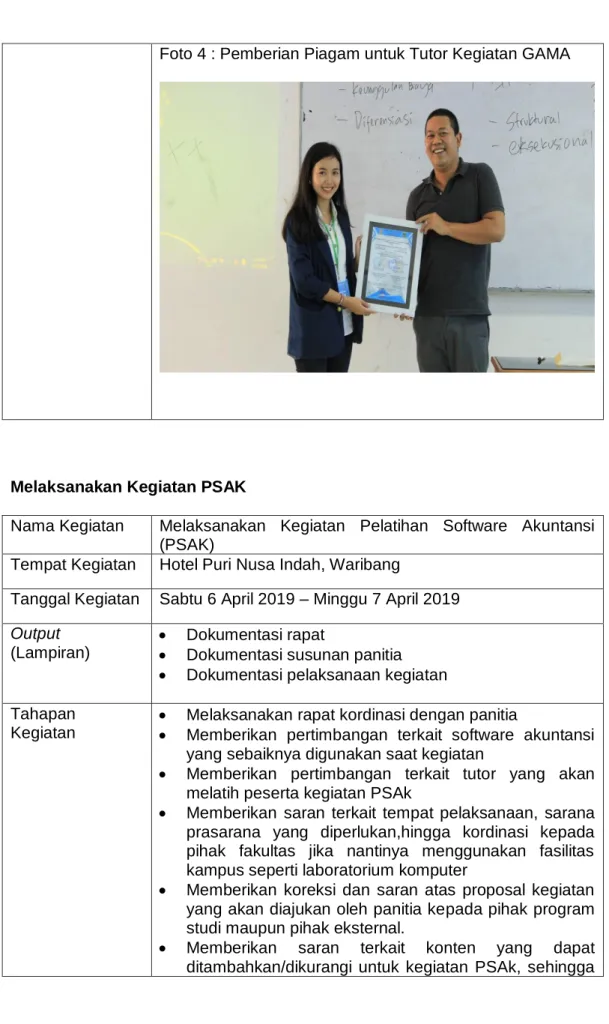

Foto 3: Pelaksanaan Kegiatan GAMA

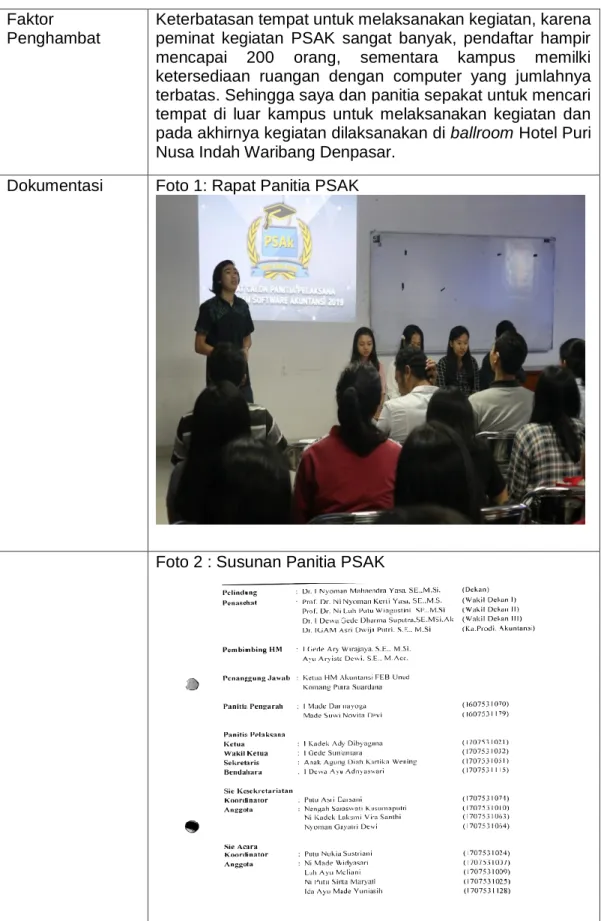

Foto 4 : Pemberian Piagam untuk Tutor Kegiatan GAMA

4.1.2 Melaksanakan Kegiatan PSAK

Nama Kegiatan Melaksanakan Kegiatan Pelatihan Software Akuntansi (PSAK)

Tempat Kegiatan Hotel Puri Nusa Indah, Waribang

Tanggal Kegiatan Sabtu 6 April 2019 – Minggu 7 April 2019 Output

(Lampiran)

Dokumentasi rapat

Dokumentasi susunan panitia

Dokumentasi pelaksanaan kegiatan Tahapan

Kegiatan

Melaksanakan rapat kordinasi dengan panitia

Memberikan pertimbangan terkait software akuntansi yang sebaiknya digunakan saat kegiatan

Memberikan pertimbangan terkait tutor yang akan melatih peserta kegiatan PSAk

Memberikan saran terkait tempat pelaksanaan, sarana prasarana yang diperlukan,hingga kordinasi kepada pihak fakultas jika nantinya menggunakan fasilitas kampus seperti laboratorium komputer

Memberikan koreksi dan saran atas proposal kegiatan yang akan diajukan oleh panitia kepada pihak program studi maupun pihak eksternal.

Memberikan saran terkait konten yang dapat ditambahkan/dikurangi untuk kegiatan PSAk, sehingga

akan menarik lebih banyak peserta mahasiswa akuntansi FEB Udayana

Mengawasi pelaksanaan kegiatan PSAk dan evaluasi Aktualisasi Nilai-

Nilai ANEKA

Akuntabilitas:

Tanggung jawab terhadap pekerjaan sebagai dosen pembimbing Himpunan Mahasiswa Program Studi Akuntansi dengan memberikan arahan dan masukan mulai dari tahap perencanaan kegiatan seperti penyusunan kepanitiaan, penyusunan proposal kegiatan dan melakukan pengawasan saat pelaksanaan kegiatan.

Membantu mencari referensi tempat untuk pelaksanaan kegiatan PSAK, sekaligus mencari tutor yang ahli di bidang aplikasi software akuntansi seperti MYOB dan ZAHIR.

Nasionalisme :

Menjalin kerjasama yang baik dengan seluruh pengurus HMP, panitia pelaksana, Program Studi Akuntansi dan juga pihak hotel Puri Nusa Indah Waribang.

Mengarahkan agar rekrutmen yang dilakukan juga tidak boleh membedakan agama, suku dan ras (tidak diskriminasi). Memberikan masukan terkait rekrutmen panitia agar tidak hanya diambil dari mahasiswa Regular Bukit saja, akan tetapi harus melibatkan seluruh mahasiswa akuntansi baik Regular Bukit maupun Regular Denpasar sehingga seluruh mahasiswa akuntansi di FEB Unud tidak merasa ada diskriminasi dalam proses rekrutmen panitia.

Etika Publik :

Berbicara dengan pengurus HMP dan juga panitia kegiatan dengan sopan, begitu pula saat berkordinasi dengan Koprodi terkait kegiatan PSAK. Berdiskusi dengan sopan kepada para tutor terkait materi yang akan dibawakan saat kegiatan PSAK.

Komitmen mutu :

Melakukan inovasi terkait keterbatasan tempat pelaksanaan kegiatan PSAK di kampus yang membutuhkan area yang cukup luas dan sarana laptop yang cukup banyak, dengan mengadakan kegiatan PSAK di luar kampus, yaitu di ballroom hotel Puri Nusa Indah, Waribang Denpasar.

Memastikan tutor/pelatih yang nantinya akan mengisi di kegiatan PSAK adalah orang-orang yang memang memiliki mutu dan kompetensi yang tinggi di bidang software akuntansi.

Anti Korupsi :

Memberikan arahan bagi panitia kegiatan dalam menyusun proposal kegiatan yang jujur, baik dari sisi akuntansi dan juga dari sisi peraturan yang berlaku, melarang mahasiswa untuk melakukan mark up dalam proposal kegiatannya.

Faktor Pendukung

Dukungan penuh dari Koprodi untuk terlaksananya kegiatan PSAK

Tutor/pelatih software akuntansi yang sangat responsive dalam melayani permasalahan yang dihadapi oleh mahasiswa saat pelatihan.

HMP dan panitia pelaksana yang mau mendengarkan kritik dan saran, serta bertanggung jawab terhadap tugas masing-masing.

Faktor Penghambat

Keterbatasan tempat untuk melaksanakan kegiatan, karena peminat kegiatan PSAK sangat banyak, pendaftar hampir mencapai 200 orang, sementara kampus memilki ketersediaan ruangan dengan computer yang jumlahnya terbatas. Sehingga saya dan panitia sepakat untuk mencari tempat di luar kampus untuk melaksanakan kegiatan dan pada akhirnya kegiatan dilaksanakan di ballroom Hotel Puri Nusa Indah Waribang Denpasar.

Dokumentasi Foto 1: Rapat Panitia PSAK

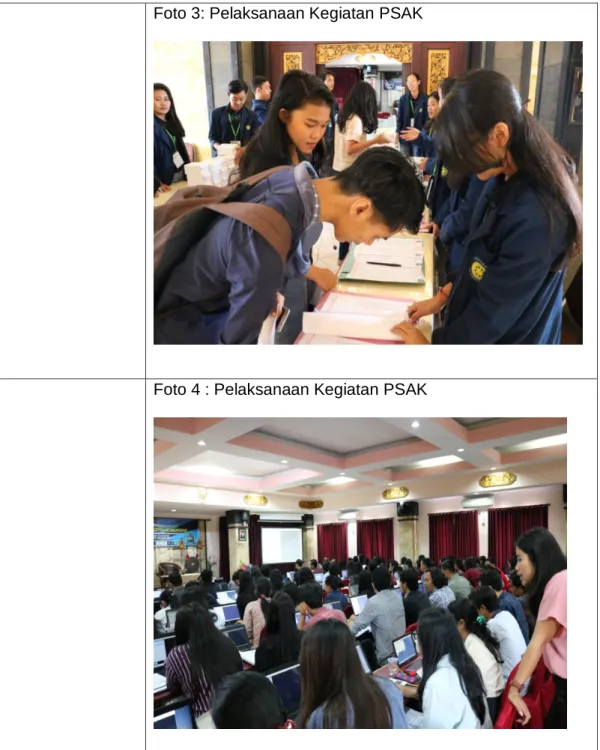

Foto 2 : Susunan Panitia PSAK

Foto 3: Pelaksanaan Kegiatan PSAK

Foto 4 : Pelaksanaan Kegiatan PSAK

4.1.3 Melaksanakan Kegiatan Pembentukan Study Club

Nama Kegiatan Membentuk Study Club Mahasiswa Jurusan Akuntansi Tempat Kegiatan Fakultas Ekonomi dan Bisnis Universitas Udayana Tanggal Kegiatan Senin 1 April 2019

Output (Lampiran)

Dokumentasi rapat bersama prodi

Dokumentasi rapat bersama HMP Tahapan

Kegiatan

Mendiskusikan penyelenggaraan study club terkait waktu dan tempat pelaksanaan dengan HMP dan Prodi

Menentukan tema dan isu yang akan dibahas/diperdebatkan saat kegiatan study club berlangsung.

Mengajukan nama dosen pembina ke Kaprodi Akuntansi

Berkordinasi dengan pengurus himpunan mahasiswa program akuntansi terkait pendaftaran kelompok study club mahasiswa jurusan Akuntansi.

Aktualisasi Nilai- Nilai ANEKA

Akuntabilitas:

Tanggung jawab terhadap pekerjaan sebagai dosen pembimbing Himpunan Mahasiswa Program Studi Akuntansi dengan memberikan arahan dan masukan mulai dari tahap perencanaan kegiatan seperti penyusunan kepanitiaan, penyusunan proposal kegiatan dan melakukan pengawasan saat pelaksanaan kegiatan.

Nasionalisme :

Menjalin kerjasama yang baik dengan seluruh pengurus HMP serta Program Studi Akuntansi demi terwujudnya study club mahasiswa akuntansi.

Mengarahkan agar calon pengurus study club yang dipilih nantinya tidak boleh dibeda-bedakan agama, suku dan ras (tidak diskriminasi).

Etika Publik :

Berbicara dengan pengurus HMP dengan sopan, begitu pula saat berkordinasi dengan Koprodi terkait pembentukan study club bagi mahasiswa jurusan Akuntansi.

Komitmen mutu :

Melakukan inovasi terkait iklim akademik yang dirasa kurang di FEB Unud khususnya bagi mahasiswa jurusan akuntansi dengan jalan menginisiasi pembentukan sebuah badan atau organisasi mahasiswa jurusan akuntansi yang tugasnya adalah untuk membahas dan menampilkan isu-isu yang terjadi di kampus dan masyarakat kepada mahasiswa jurusan akuntansi, yang nantinya akan dibahas dan dicarikan solusi bersama.

Mengintegrasikan dengan Badan Semi Otonom yang sebelumnya telah dimiliki oleh BEM FEB Unud, yang sebelumnya dirasa belum maksimal peranannya.

Anti Korupsi :

Secara mandiri menginisiasi pembentukan sebuah study club untuk mahasiswa jurusan akuntansi, dan mengintegrasikannya dengan badan semi otonom yang dimiliki oleh BEM FEB Unud

Kepedulian terhadap suasana akademik di FEB Unud khususnya bagi mahasiswa jurusan akuntansi yang masih kurang karena lebih banyak melakukan kegiatan yang sifatnya euforia sehingga dirasa perlu untuk dilakukan sebuah perubahan.

Faktor Pendukung

Dukungan penuh dari Koprodi untuk terbentuknya sebuah komunitas belajar (study club) di lingkungan mahasiswa jurusan akuntansi.

Faktor Penghambat

Belum ada

Dokumentasi Foto 1: Rapat Kordinasi Bersama Dosen Akuntansi

Foto 2 : Kordinasi dengan HMP Akuntansi

4.1.4 Menggunakan Secara Maksimal ELSE-U Nama

Kegiatan

Menggunakan Secara Maksimal Fasilitas ELSE-U ( E- Learning Smart and Elegant of Udayana) dan Media E- Learning Lainnya Sebagai Media Pembelajaran Daring Tempat

Kegiatan

Fakultas Ekonomi dan Bisnis Universitas Udayana

Tanggal Kegiatan

Selasa, 2 April 2019

Output (Lampiran)

Bahan ajar

SAP

Soal kuis

Dokumentasi laman ELSE-U Tahapan

Kegiatan

Berkordinasi dengan pihak Informasi dan Komunikasi kampus maupun Unit Sumber Daya Informasi (USDI) universitas terkait fasilitas yang tersedia di ELSE-U dan SOP masing-masing fasilitas tersebut

Merancang bahan ajar, diskusi hingga kuis yang akan diunggah ke ELSE-U

Mengunggah materi ajar dan SAP, paling lambat satu hari sebelum perkuliahan berlangsung

Memberikan informasi kepada mahasiswa untuk mengunduh materi ajar yang akan diberikan saat perkuliahan

Mengajukan pertanyaan terkait hambatan yang dialami mahasiswa saat menggunakan ELSE-U sehingga dapat menjadi masukan kepada pengelola untuk sarana perbaikan ke depan

Aktualisasi Nilai-Nilai ANEKA

Akuntabilitas:

Semua materi dan juga nilai dapat dilihat secara langsung oleh mahasiswa di laman ELSE-U, sehingga

transparansi penilaian di kelas dapat tercapai.

Mahasiswa diajak untuk berpartisipasi aktif dengan pola pembelajaran daring dengan menjawab kuis secara online.

Nasionalisme :

Menjalin kerjasama dengan pihak USDI untuk

mendapatkan informasi yang berguna terkait penggunaan ELSE-U. Selain itu, kerjasama juga dilakukan dengan dosen senior yang sebelumnya pernah melakukan pembelajaran dengan ELSE-U.

Etika Publik :

Berbicara dengan sopan saat berkordinasi dengan pihak USDI, Prodi maupun pada saat menyampaikan informasi terkait pembelajaran menggunakan ELSE-U kepada mahasiswa di kelas.

Komitmen mutu :

Melakukan inovasi terkait media pembelajaran di kelas yang sebelumnya hanya menggunakan text book, kini sudah mulai menggunakan pembelajaran online dengan ELSE-U maupun media e-learning lainnya.

Anti Korupsi :

Penyusunan bahan ajar, SAP dan pertanyaan kuis dilakukan secara mandiri, dan penilaian kepada

mahasiswa dilakukan secara adil, karena didasarkan atas fakta hasil kuis yang sudah secara otomatis muncul saat sesi berakhir dan dapat dilihat oleh semua mahasiswa di kelas.

Faktor Pendukung

Dukungan penuh dari Koprodi dan dosen-dosen senior lainnya untuk mulai menggunakan ELSE-U sebagai sarana pembelajran di kelas.

Fitur-fitur dalam ELSE-U yang sudah cukup lengkap sehingga memudahkan dalam mengeksekusi rencana pembelajaran di kelas.

Tampilan ELSE-U yang memudahkan bagi user untuk dimanfaatkan secara maksimal dalam proses belajar mengajar di kelas.

Faktor Penghambat

Koneksi internet di Kampus Reguler Bukit yang lambat, bahkan sering terputus menyebabkan ada beberapa mahasiswa yang tidak bisa login dan mengakses ELSE-U.

Keterbatasan bandwith dari wifi kampus Unud, sehingga tidak semua mahasiswa dapat menggunakannya.

Sementara ini, solusi yang dapat dilakukan yaitu menggunakan internet pribadi (kuota) dari handphone mahasiswa, atau sharing wifi (hot-spot) dari mahasiswa lain.

Dokumentasi Foto 1: Bahan Ajar, SAP dan Soal Kuis

Foto 2 : Upload Bahan Ajar, SAP dan Silabus ke ELSE-U

Foto 3: Upload Soal Kuis ke Quizziz

Foto 4: Melaksanaan Kuis dengan ELSE-U dan Quizziz

Foto 5 : Melaksanaan Kuis dengan ELSE-U dan Quizziz

4.1.5 Melaksanakan Penyesuaian RPS Akuntansi Hotel

Nama Kegiatan Melaksanakan Penyesuaian RPS Akuntansi Hotel Tempat Kegiatan Fakultas Ekonomi dan Bisnis Universitas Udayana Tanggal Kegiatan Senin, 1 April 2019

Output (Lampiran)

Dokumentasi RPS Akuntansi Hotel

Tahapan Kegiatan

Menganalisis poin-poin yang yang dapat dirubah, ditambahkan atau diperkuat

Menentukan poin-poin yang akan ditambahkan atau diperkuat seperti pengetahuan tentang software akuntansi yang digunakan di hotel

Menambahkan kegiatan latihan/praktik menggunakan software akuntansi hotel, baik yang sederhana (Microsoft Excel) maupun tingkat lanjut seperti (MYOB, PowerPro dan lain-lain)

Mengurangi poin-poin yang kurang relevan

Aktualisasi Nilai- Nilai ANEKA

Akuntabilitas:

Penyusunan RPS Akuntansi Hotel dilakukan secara transparan, yang dapat dilihat dan digunakan nantinya untuk semua mahasiswa jurusan akuntansi.

Tanggung jawab sebagai dosen pengampu mata kuliah Akuntansi Hotel untuk menyesuaikan RPS dengan keadaan hotel masa kini, yang serba

menggunakan digital, software dan internet, sehingga diharapkan nantinya mahasiswa tidak lagi gagap terhadap hal-hal tersebut saat terjun di dunia kerja.

Nasionalisme :

RPS disusun dengan jujur dan apa adanya sesuai dengan keadaan yang terjadi saat ini di dunia perhotelan, tidak dilebih-lebihkan atau dibuat-buat. RPS Akuntansi Hotel juga disusun merujuk pada aturan- aturan di Uniform System of Accounts for Lodging

Industry (USALI).

Kerja keras dan dedikasi dalam menyusun RPS Akuntansi Hotel dengan harapan RPS Akuntansi Hotel yang telah disesuaikan ini dapat meningkatkan kualitas proses belajar mengajar di kelas dan membantu mahasiswa nantinya untuk lebih memahami kegiatan- kegiatan akuntansi pada usaha perhotelan masa kini.

Etika Publik :

Dalam melakukan penyesuaian RPS Akuntansi Hotel juga dibutuhkan kedisiplinan, terutama terkait disiplin pada aturan-aturan yang berlaku dalam Akuntansi Hotel yang diatur dalam USALI dan prinsip akuntansi berterima umum lainnya seperti PSAK.

Komitmen mutu :

Melakukan inovasi terkait materi pembelajaran yang nantinya akan disampaikan kepada mahasiswa akuntansi hotel yang sebelumnya lebih banyak diberikan teori tentang akuntansi di usaha perhotelan, dengan RPS yang baru mahasiswa akan menerima juga latihan atau praktek software akuntansi yang lazim digunakan pada usaha perhotelan sehingga nantinya memiliki gambaran yang lebih luas saat memasuki dunia kerja khususnya di bidang perhotelan.

Anti Korupsi :

Penyusunan RPS Akuntansi Hotel dilakukan secara mandiri, dan format penilaian kepada mahasiswa disusun secara adil berdasarkan kinerja riil mahasiswa di kelas, tugas-tugas dan hasil UTS/UAS.

Faktor Pendukung

Dukungan penuh dari Koprodi untuk melaksanakan penyesuaian RPS

Mahasiswa telah mengambil mata kuliah aplikasi computer akuntansi (Microsoft excel) pada semester sebelumnya

Faktor

Penghambat Belum Ada

Dokumentasi Dapat dilihat pada lampiran.

BAB V PENUTUP

5.1 Kesimpulan

Proses internalisasi dan aktualisasi nilai-nilai ANEKA, Manajemen ASN, Whole of Government, dan Pelayanan Publik sangat penting untuk membangun integritas moral, kejujuran, semangat dan motivasi nasionalisme dan kebangsaan, karakter kepribadian yang unggul dan bertanggungjawab, dan memperkuat profesionalisme serta kompetensi bidang bagi ASN. Pelaksanaan Latsar (Latihan Dasar) bagi Calon Pegawai Negeri Sipil bertujuan untuk membentuk nilai-nilai dasar profesi PNS sebagai bagian dari ASN. Dengan mengikuti Latsar ini akan membentuk karakter ASN yang kuat yakni mampu bersikap dan bertindak professional dalam melayani masyarakat. Nilai-nilai ANEKA, Manajemen ASN, Whole of Government, dan Pelayanan Publik secara konsisten diaktualisasi oleh seorang ASN dalam menjalankan tugas pokok dan fungsinya akan memberikan kontribusi terhadap visi, misi, dan tujuan organisasi serta penguatan terhadap nilai-nilai organisasi. Aktualisasi nilai-nilai ini secara konsisten dalam tugas pokok dan fungsi seorang ASN akan meningkatkan mutu pelayanan organisasi sehingga memberikan kepuasan terhadap pelayanan organisasi.

Mahasiswa menjadi publik yang menerima pelayanan dari dosen dan institusi pendidikan. Aktualisasi nilai-nilai ANEKA, Manajemen ASN, Whole of Government, dan Pelayanan Publik dalam lingkungan kampus akan meningkatkan kualitas pelayanan pendidikan sehingga meningkatkan kepercayaan dan kredibilitas institusi.

Kegiatan aktualisasi ini diawali dengan tahap identifikasi isu, yakni kurangnya soft skill dan hard skill mahasiswa jurusan akuntansi FEB Unud. Dari isu yang terjadi tersebut, selanjutnya adalah menetukan gagasan sebagai solusi pemecahan masalah

yaitu Strategi Penguatan Kompetensi Soft Skill dan Hard Skill Bagi Mahasiswa Akuntansi Fakultas Ekonomi dan Bisnis Universitas Udayana. Tujuan dari gagasan pemecahan masalah tersebut adalah agar nantinya mahasiswa lulusan jurusan akuntansi FEB Unud bisa menjadi akuntan yang berdaya saing, unggul, mandiri dan berbudaya sesuai dengan visi dan misi Universitas yang diturunkan ke visi misi program studi akuntansi.

Dalam kegiatan aktualisasi nilai-nilai dasar profesi ASN peserta Latsar mengaktualisasikannya di tempat kerja, yaitu Fakultas Ekonomi dan Bisnis Prodi Akuntansi Universitas Udayana. Dimana peserta merasa perlu jika nilai-nilai dasar profesi tersebut dapat dipahami dan dapat diaplikasikan di tempat kerja. Nilai-nilai ANEKA telah diaplikasikan dalam setiap kegiatan maupun tahapan kegiatan yang dilakukan oleh peserta Latsar selama habituasi di kampus. Adapun kegiatan-kegiatan tersebut antara lain: 1) Melaksanakan Kegiatan GAMA (Gema Akademika Mahasiswa Akuntansi), 2) Melaksanakan Kegiatan PSAk (Pelatihan Software Akuntansi), 3) Membentuk study club mahasiswa jurusan Akuntansi,4) Memaksimalkan ELSE-U (E- Learning Smart and Elegant of Udayana) sebagai media pembelajaran daring dan 5) Menyesuaikan RPS Akuntansi Hotel. Walaupun ada beberapa kendala dalam pelaksanaan kegiatan-kegiatan tersebut, peserta Latsar telah mampu mencari solusi atas permasalahan itu berkat bantuan dan saran dari Koprodi serta dosen-dosen senior di Prodi Akuntansi FEB Unud.

5.2 Saran/Rekomendasi

Kegiatan aktualisasi ini merupakan bagian dari tahapan pelatihan dasar calon pegawai negeri sipil Golongan III Kemenristekdikti Tahun 2019. Adanya kegiatan ini diharapkan calon pegawai negeri sipil dapat menerapkan dan menjadikan kebiasaan

nilai-nilai dasar akuntabilitas, nasionalisme, etika publik, komitmen mutu, dan anti korupsi sebagai jiwa dan landasan dalam melaksanakan tugas. Nilai-nilai ANEKA diharpakan dapat diimplementasikan tidak hanya oleh CPNS saja akan tetapi seluruh elemen civitas akademika Prodi Akuntansi pada khususnya, dan Universitas Udayana pada umumnya yang nantinya akan berdampak pada peningkatan pelayanan pendidikan kepada mahasiswa, peningkatan kualitas penelitian dan pengabdian kepada masyarakat sebagai bentuk Tri Dharma Perguruan Tinggi yang wajib dilaksanakan oleh dosen.

Terkait isu yang diangkat dalam kegiatan aktualisasi ini, diharapkan solusi atau gagasan yang sudah dilaksanakan dapat mengatasi permasalahan yang selama ini ada yaitu kurangnya soft skill dan hard skill mahasiswa jurusan akuntansi FEB Unud, sehingga nantinya diharapkan lulusan mahasiswa akuntansi FEB Unud menjadi lulusan yang unggul, mandiri dan berbudaya sesuai dengan harapan pihak kampus yang tertuang dalam visi misinya.

DAFTAR PUSTAKA

________. 2015. Modul Pendidikan dan Pelatihan Prajabatan Golongan III: Aktualisasi.

Lembaga Administrasi Negara RI. Jakarta.

________. 2015. Modul Pendidikan dan Pelatihan Prajabatan Golongan III:

Nasionalisme. Lembaga Administrasi Negara RI. Jakarta.

________. 2015. Modul Pendidikan dan Pelatihan Prajabatan Golongan III: Etika Publik. Lembaga Administrasi Negara RI. Jakarta.

________. 2015. Modul Pendidikan dan Pelatihan Prajabatan Golongan III: Komitmen Mutu. Lembaga Administrasi Negara RI. Jakarta.

________. 2015. Modul Pendidikan dan Pelatihan Prajabatan Golongan III: Anti Korupsi. Lembaga Administrasi Negara RI. Jakarta.

________. 2017. Modul Pelatihan Dasar Calon PNS: Manajemen Aparatur Sipil Negara. Lembaga Administrasi Negara RI. Jakarta.

________. 2017. Modul Pelatihan Dasar Calon PNS: Pelayanan Publik. Lembaga Administrasi Negara RI. Jakarta.

Fakultas Ekonomi dan Bisnis Universitas Udayana. 2017/18. Panduan Akademik Program DIII dan Sarjana Fakultas Ekonomi dan Bisnis Universitas Udayana.

http://www.iaiglobal.or.id/v03/files/file_publikasi/03.%20Pak%20Setio%20Anggoro%20 Dewo-Materi%20IAI-ICAEW%20Seminar%20Series%20rev2.pdf. Diakses pada tanggal 24 Februari 2019

https://fe.unud.ac.id/ind/. Diakses pada tanggal 24 Februari 2019

Lembaga Administrasi Negara. 2015. Modul Pendidikan dan Pelatihan Prajabatan Golongan III: Akuntabilitas. Lembaga Administrasi Negara RI. Jakarta.

Undang-Undang Republik Indonesia Nomor 12 Tahun 2012 tentang Pendidikan Tinggi.

http://risbang.ristekdikti.go.id/regulasi/uu-12-2012.pdf. Diakses tanggal 23 Februari 2019.

LAMPIRAN 1

RPS AKUNTANSI HOTEL

Jurusan/PS:

Mata Kuliah (MK):

Akuntansi Akuntansi Hotel

Nama Dosen:

1.

Kode MK: EKA 443 2.

SKS: 3

Semester:

Prasyarat:

4

EKU 112, EKU 115, EKA 440

Deskripsi Mata Kuliah: Mata Kuliah ini membahas mengenai akuntansi di bidang perhotelan yang terdiri dari perlakuan akuntansi, sistem informasi akuntansi, system pelaporan, penganggaran, dan analisis informasi keuangan berdasarkan Uniform System of Accounts for The Lodging Industry (USALI) pada industri perhotelan.

Standar Kompetensi: Setelah berakhirnya perkuliahan mata kuliah ini mahasiswa diharapkan mampu menyusun dan menganalisis informasi keuangan berdasarkan USALI.

No Kompetensi Dasar Materi Pokok Pengalaman Belajar Indikator Pencapaian

Penilaian Alokasi Waktu

Sumber/Bahan T UK US TM P L

1 2 3 4 5 6 7 8 9 10 11 12

1 Mahasiswa diharapkan dapat memahami pariwisata dan berbagai jenis industri pariwisata

1.1 Menerangkan konsep dasar Pariwisata, 1.2 Menerangkan,

Mengkaji mengenai konsep, prinsip dan dampak pembangunan pariwisata

Mahasiswa dapat menjelaskan mengenai pariwisata dan berbagai jenis industri pariwisata

√ √ √ 90 60 - 1. Referensi 1 2. Referensi 3 &

4

menguraikan dan memberi contoh jenis pariwisata,

usaha pariwisata, 1.3 Motivasi

melakukan

pariwisata Aspek dan

dampak pembangunan pariwisata

2 Mahasiswa diharapkan dapat memahami Ruang Lingkup dan Struktur Organisasi Usaha Perhotelan

2.1 Menerangkan pengertian Hotel.

2.2 Menerangkan jenis dan penggolongan usaha hotel 2.3 Menerangkan

sejarah dan perkembangan hotel di Eropa, USA dan Indonesia.

2.4 Menjelaskan struktur organisasi pada hotel dan standard operational procedure-nya (SOP).

Mengkaji mengenai konsep, prinsip usaha hotel dan struktur organisasi dan SOP perhotelan.

Mahasiswa dapat memahami mengenai Ruang Lingkup dan Struktur Organisasi Usaha Perhotelan

√ √ √ 90 60 - 1. Referensi 1 2. Referensi 3 &

4

3 Mahasiswa diharapkan dapat memahami Ruang Lingkup akuntansi perhotelan dan menerapkan akuntansi pada perhotelan

3.1 Menerangkan akuntansi.

3.2 Membuat bagan dan menerangkan siklus akuntansi pada usaha perhotelan.

3.3 Membuat bagan dan

menerangkan rerangka konseptual akuntansi.

3.4 Menerangkan dan

membedakan sistem dan prosedur akuntansi.

3.5 Menerangkan SPI di perhotelan (unsur-unsur SPI, lingkup SPI, merancang SPI) 3.6 Menerangkan

struktur organisasi di departemen

Mengkaji mengenai konsep dasar akuntansi, sistem dan prosedur, SPI, struktur organisasi departemen accounting pada industri perhotelan.

Mahasiswa dapat memahami Ruang Lingkup akuntansi perhotelan dan menerapkan akuntansi pada perhotelan

√ √ √ 90 60 - 1. Referensi 1 2. Referensi 3 &

4

chief accounting, EDP, general cashier, cashier outlet, AR, AP, Night auditor, Income Auditor, cost control).

4 Mahasiswa diharapkan dapat memahami konsep dan penerapan Uniform System of Accounts for the lodging Industry

1.1 Menerangkan konsep Uniform System of Accounts for the lodging Industry.

1.2 Menjelaskan sejarah

perkembangan

Mengkaji tentang Mengakaji konsep dasar Uniform System of Accounts for the lodging Industry. Mencari Fakta Uniform System of Accounts for the lodging Industry. Merumuskan chart of account pada hotel.

Mahasiswa dapat memahami konsep dan penerapan Uniform System of Accounts for the lodging Industry

√ √ √ 60 60 30 1. Referensi 2

Uniform System of Accounts for the lodging

Industry

1.3 Dapat menyusun chart of account dan

membuktikan dengan contoh

Uniform System of Accounts for the lodging

Industry 1.4 Dapat

pada industri hotel dan perusahaan manufaktur dan dagang.

5 Mahasiswa diharapkan dapat memahami, menganalisis dan mendesain, membuat pola jurnal khusus penjualan dan penerimaan kas pada hotel sebagai laporan yang dihasilkan.

5.1 Mendesain dan membuat pola jurnal khusus penjualan pada hotel sebagai laporan yang dihasilkan.

5.2 Mendesain dan membuat pola jurnal khusus penerimaan kas pada hotel sebagai laporan yang dihasilkan.

Mengkaji tentang perbandingan dan mendesain serta membuat pola laporan penjualan dengan konsep jurnal khusus penjualan dan membuat pola laporan penerimaan kas dengan konsep jurnal khusus

Mahasiswa dapat memahami, menganalisis dan mendesain membuat pola jurnal khusus penjualan dan penerimaan kas pada hotel sebagai laporan yang dihasilkan.

√ √ √ 60 60 30 1. Referensi 1 2. Referensi 3 &

4

penerimaan kas.

6 Mahasiswa diharapkan dapat memahami, menganalisis dan menilai prosedur akuntansi pendapatan pada usaha

perhotelan.

6.1 Menjelaskan jenis-jenis penjualan pada hotel

6.2 Membandingkan, mendesain dan

Mengkaji tentang perbandingkan dan medesain prosedur penjualan di praktek dengan konsep teori SPI.

Mahasiswa dapat memahami, menganalisis dan menilai prosedur akuntansi pendapatan pada usaha perhotelan.

√ √ √ 60 60 30 1. Referensi 1 2. Referensi 3 &

4

menyimpulkan bagan alur prosedur

memperhatikan lima unsur pengendalian yang terdiri dari otorisasi yang memadai, pemisahan tugas, dokumen dan catatan, pengendalian akses atas aktiva perusahaan, serta pemeriksaan atau pengecekan independen).

7 Mahasiswa diharapkan dapat memahami, menganalisis dan menilai prosedur akuntansi penerimaan kas pada usaha perhotelan.

7.1 Menjelaskan jenis-jenis penerimaan kas dan bank pada hotel

7.2 Membandingkan, mendesain dan menyimpulkan bagan alur prosedur penerimaan kas pada hotel (dengan melihat dan

memperhatikan lima unsur pengendalian

Mengkaji tentang

perbandingan dan mendesain prosedur penerimaan kas di praktek dengan konsep teori SPI.

Mahasiswa dapat memahami, menganalisis dan menilai prosedur akuntansi penerimaan kas pada usaha perhotelan.

√ √ √ 60 60 30 1. Referensi 1 2. Referensi 3 &

4

otorisasi yang memadai, pemisahan tugas, dokumen dan catatan, pengendalian akses atas aktiva perusahaan, serta pemeriksaan atau pengecekan independen).

8 Mahasiswa diharapkan dapat memahami, menganalisis, mendesain dan membuat jurnal khusus pembelian dan

penggunaan bahan

8.1 Menjelaskan jenis-jenis pembelian dairy product pada hotel.

8.2 Menjelaskan jenis-jenis penggunaan dairy product khususnya foods dan beverage pada hotel.

8.3 Mendesain dan membuat pola jurnal khusus pembelian dairy product

khususnya foods dan beverage

Mengkaji tentang membandingkan dan mendesain serta membuat pola laporan pembelian dan pembelian dairy product dengan konsep jurnal khusus sekaligus mencoba membuat pada aplikasi akuntansi sederhana seperti Microsoft Excel

Mahasiswa dapat memahami, menganalisis, mendesain dan membuat jurnal pembelian dan penggunaan bahan baik secara teori maupun aplikasi sederhananya pada software akuntansi

√ √ √ 90 60 - 1. Referensi 1 2. Referensi 3

& 4

jurnal khusus penggunaan dairy product khususnya foods dan beverage pada hotel.

9 Mahasiswa diharapkan dapat memahami, menganalisis dan menilai prosedur akuntansi biaya (dari proses pembelian dan penggunaan bahan)

9.1 Membandingkan, mendesain dan menyimpulkan bagan alur prosedur pembelian pada hotel (dengan

Mengkaji tentang perbandingan dan mendesain prosedur pembelian dan penggunaan dairy product di praktek dengan konsep teori SPI.

Mahasiswa dapat memahami, menganalisis dan menilai prosedur akuntansi biaya (dari proses pembelian dan penggunaan bahan)

√ √ √ 60 60 30 1. Referensi 1 2. Referensi 3

& 4

melihat dan memperhatikan lima unsur pengendalian yang terdiri dari otorisasi yang memadai,

pemisahan tugas, dokumen dan

catatan, pengendalian akses atas aktiva

perusahaan, serta pemeriksaan atau pengecekan

independen).

9.2 Membandingkan,