BAB I

PENDAHULUAN

1.1. Latar Belakang

Sistem Perencanaan Pembangunan Nasional di Indonesia diatur melalui Undang-Undang Nomor 25 Tahun 2004 tentang hirarki perencanaan, proses perencanaan, mekanisme perencanaan, isi rencana, waktu pelaksanaan serta stakeholder perencanaan pembangunan pada setiap tingkatan yakni nasional, provinsi dan kabupaten/kota. Selanjutnya, undang-undang tersebut juga mengamanatkan tentang perlunya dilakukan pengendalian dan evaluasi terhadap perencanaan yang telah atau sedang dijalankan untuk dapat mengetahui tingkat capaian pelaksanaan pembangunan berikut masukan kebijakan dan program yang perlu dilakukan untuk menjamin suksesnya pelaksanaan rencana pada periode yang tersisa.

Perencanaan pembangunan lima tahunan pada tingkat Provinsi Sumatera Barat yang dewasa ini sedang dilaksanakan adalah Rencana Pembangunan Jangka Menengah (RPJMD) Tahap II dari Rencana Pembangunan Jangka Panjang (RPJPD) Periode 2005-2025. RPJMD Tahun 2010-2015 tersebut berisikan lima Agenda untuk mengatasi berbagai permasalahan yang ada. Kelima agenda tersebut adalah sebagai berikut : Agenda Peningkatan Penerapan Ajaran Agama dan Budaya Daerah, Agenda Perbaikan Tata Kelola Pemerintah Daerah, Agenda Peningkatan Kualitas Sumberdaya Manusia dan Pengembangan IPTEK, Agenda Pengembangan Kegiatan Ekonomi dan Kesejahteraan Masyarakat, Agenda Perbaikan Kualitas Lingkungan Hidup.

baik pelaksanaannya atau tidak dapat dilaksanakan sama sekali. Disamping itu, selama pelaksanaan tiga tahun RPJMD ini, telah terjadi berbagai perubahan dalam masyarakat yang membawa implikasi terhadap kegiatan pembangunan daerah. Untuk itu perlu dilakukan evaluasi pertengahan jalan terhadap pelaksanaan RPJMD Provinsi Sumatera Barat selama 3 tahun berjalan untuk mengetahui dan mengidentifikasi seberapa jauh rencana tersebut sudah dapat dilaksanakan berikut kinerja pembangunan yang telah dicapai. Evaluasi tersebut juga dibutuhkan untuk mengidentifikasi faktor-faktor yang menyebabkan suksesnya pelaksanaan pembangunan dan kendala serta hambatan yang terjadi dalam pelaksanaan rencana tersebut sehingga mempengaruhi kinerja proses pelaksanaan pembangunan beserta hasil yang dicapainya.

Hasil evaluasi ini nantinya sangat bermanfaat sebagai dasar untuk memberikan umpan balik (Feed-back) dan masukan terhadap sisa tahun pelaksanaan RPJMD Provinsi Sumatera Barat Tahun 2010-2015, sehingga pelaksanaan pembangunan pada tahun selanjutnya dapat berlangsung lebih baik lagi. Sesuai dengan Peraturan Pemerintah Nomor 39 Tahun 2006 tentang Tata Cara Pengendalian Dan Evaluasi Pelaksanaan Rencana Pembangunan, pasal 12 ayat 4 yaitu evaluasi pelaksanaan rencana pembangunan jangka menengah dilakukan paling sedikit 1 (satu) kali dan dilaksanakan paling lambat 1 (satu) tahun sebelum berakhirnya periode rencana. Hasil evaluasi ini juga akan menjadi bahan masukan dalam penyusunan RPJMD yang akan datang.

1.2. Tujuan Evaluasi

Memperhatikan latar belakang tersebut di atas, maka tujuan utama pelaksanaan Evaluasi RPJMD 2010-2015 adalah sebagai berikut:

2. Melakukan Evaluasi kinerja pelaksanaan program pada masing-masing agenda pembangunan;

3. Menganalisis permasalahan dan kendala dalam pelaksanaan program pembangunan berikut penyesuaian kebijakan dan program yang di perlukan untuk mengsukseskan pelaksanaan pembangunan pada periode perencanaan yang tersisa.

1.3. Sasaran Dan Keluaran

Sasaran dan keluaran yang ingin dicapai dari pelaksanaan evaluasi RPJMD Provinsi Sumatera Barat Tahun 2010-2015 ini adalah sebagai berikut:

1. Teridentifikasinya hasil capaian pelaksanaan RPJMD tahun 2010-2015 secara makro.

2. Terlaksananya evaluasi kinerja pelaksanaan program pada masing-masing agenda pembangunan

3. Teridentifikasinya permasalahan dan kendala dalam pelaksanaan program pembangunan serta penyesuaian kebijakan dan program yang diperlukan

1.4. Manfaat

Manfaat utama yang diharapkan dapat diperoleh dari pelaksanaan evaluasi pelaksanaan RPJMD Provinsi Sumatera Barat Tahun 2010-2015 adalah :

1. Sebagai bahan untuk menilai keberhasilan pelaksanaan RPJMD Provinsi Sumatera Barat untuk periode 2010, 2011 dan 2012;

2. Sebagai bahan masukan untuk merumuskan penyesuaian kebijakan dan program lebih lanjut pada masing-masing agenda pembangunan untuk mencapai sasaran yang diinginkan sampai dengan akhir periode RPJMD 2010-2015;

1.5. Landasan Hukum

Undang-undang dan Peraturan Pemerintah yang dijadikan landasan untuk melakukan evaluasi ini adalah sebagai berikut: 1. Undang-Undang Dasar Negara Republik Indonesia

Tahun 1945;

2. Undang-Undang Nomor 61 Tahun 1958, tentang Penetapan Undang-Undang Darurat Nomor 19 Tahun 1957 tentang Pembentukan Daerah-Daerah Swatantra Tingkat I Sumatera Barat, Jambi dan Riau sebagai Undang-Undang (Lembaran Negara Republik Indonesia Tahun 1958 Nomor 112, Tambahan Lembaran Negara Republik Indonesia Nomor 1646);

3. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2003 Nomor 47, Tambahan Lembaran Negara Republik Indonesia Nomor 4286);

4. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 5, Tambahan Lembaran Negara Republik Indonesia Nomor 4355);

5. Undang-Undang Nomor 25 Tahun 2004, tentang Sistem Perencanaan Pembangunan Nasional (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 104 Tambahan Lembaran Negara Republik Indonesia Nomor 4421);

6. Undang-Undang Nomor 32 Tahun 2004, tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 125, Tambahan Lembaran Negara Republik Indonesia Nomor 4437), sebagaimana telah diubah beberapa kali, terakhir dengan Undang-Undang Nomor 12 Tahun 2008 tentang Perubahan Kedua Atas Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah;

Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 126, Tambahan Lembaran Negara Republik Indonesia Nomor 4438); 8. Undang-Undang Nomor 26 Tahun 2007 tentang

Penataan Ruang (Lembaran Negara Republik Indonesia Tahun 2007 Nomor 68, Tambahan Lembaran Negara Republik Indonesia Nomor 4725);

9. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 140, Tambahan Lembaran Negara Republik Indonesia Nomor 4578);

10. Peraturan Pemerintah Nomor 39 Tahun 2006 tentang Tata Cara Pengendalian dan Evaluasi Pelaksanaan Rencana Pembangunan (Lembaran Negara Republik Indonesia Tahun 2006 Nomor 97, Tambahan Lembaran Negara Republik Indonesia Nomor 4663);

11. Peraturan Pemerintah Nomor 38 Tahun 2007 tentang Pembagian Urusan Pemerintahan antara Pemerintah, Pemerintahan Daerah Provinsi dan Pemerintahan Daerah Kabupaten/Kota;

12. Peraturan Pemerintah Nomor 8 Tahun 2008 tentang Tahapan, Tata Cara Penyusunan, Pengendalian dan Evaluasi Perencanaan Pembangunan Daerah (Lembaran Negara Republik Indonesia Tahun 2008 Nomor 21, Tambahan Lembaran Negara Republik Indonesia Nomor 4817);

13. Peraturan Presiden Nomor 5 Tahun 2010 tentang Rencana Pembangunan Jangka Menengah Nasional (RPJMN) Tahun 2010-2014;

15. Peraturan Daerah Provinsi Sumatera Barat Nomor 2 Tahun 2008 tentang Pembentukan Organisasi dan Tata Kerja Sekretariat Daerah dan Sekretariat Dewan Perwakilan Rakyat Daerah Provinsi Sumatera Barat; 16. Peraturan Daerah Provinsi Sumatera Barat Nomor 3

Tahun 2008 tentang Pembentukan Organisasi dan Tata Kerja Inspektorat, Badan Perencanaan Pembangunan Daerah dan Lembaga Teknis Daerah Provinsi Sumatera Barat, sebagaimana telah diubah dengan Peraturan Daerah Nomor 7 Tahun 2009;

17. Peraturan Daerah Provinsi Sumatera Barat Nomor 4 Tahun 2008 tentang Pembentukan Organisasi dan Tata Kerja Dinas Daerah Provinsi Sumatera Barat;

18. Peraturan Daerah Provinsi Sumatera Barat Nomor 5 Tahun 2008 tentang Pembentukan Organisasi dan Tata Kerja Satuan Polisi Pamong Praja Provinsi Sumatera Barat;

19. Peraturan Daerah Provinsi Sumatera Barat Nomor 7 Tahun 2008 tentang Rencana Pembangunan Jangka Panjang Daerah Provinsi Sumatera Barat Tahun 2005 – 2025;

20. Peraturan Daerah Provinsi Sumatera Barat Nomor 9 Tahun 2009 tentang Pembentukan Organisasi dan Tata Kerja Badan Penanggulangan Bencana Daerah Provinsi Sumatera Barat;

21. Peraturan Daerah Provinsi Sumatera Barat Nomor 4 Tahun 2010 tentang Pembentukan Organisasi dan Tata Kerja Rumah Sakit Umum Daerah Achmad Muchtar Bukittinggi;

22. Peraturan Daerah Provinsi Sumatera Barat Nomor 5 Tahun 2010 tentang Pembentukan Organisasi dan Tata Kerja Rumah Sakit Umum Daerah Solok;

24. Peraturan Daerah Provinsi Sumatera Barat Nomor 7 Tahun 2010 tentang Pembentukan Organisasi dan Tata

Kerja Rumah Sakit Jiwa Prof. DR. HB. Sa’anin Padang.

BAB II

RUANG LINGKUP DAN METODOLOGI

Rencana Pembangunan Jangka Menengah (RPJM) Provinsi Sumatera Barat periode 2010-2015 yang ditetapkan dengan Peraturan Daerah No. 5 Tahun 2011 sudah dilaksanakanselama lebih kurang dua tahun terhitung sejak Gubernur Kepala Daerah Provinsi Sumatera Barat secara resmi dilantik pada tanggal 15 Agustus 2010 yang lalu. Sudah menjadi kenyataan umum bahwa pelaksanaan pembangunan daerah akan selalu menghadapi kendala dan permasalahan karena kondisi masyarakat setempat. Akibatnya tidaksemua rencana pembangunan daerah dapat dilaksanakan sesuai dengan rencana semula. Disamping itu, dalam 2 tahun terakhir terdapat pula beberapa dokumen perencanaan baru yang menurut undang-undang dan ketentuan berlaku harus dimasukkan ke dalam RPJMD Provinsi Sumatera Barat seperti,

Rencana Tata-Ruang Wilayah (RTRW), Master-Plan Percepatan Pembangunan Ekonomi Sumatera Barat (MP3ESB) dan Road Map Sistem Inovasi Daerah (SIDa).

2.1. Tujuan dan Manfaat

Evaluasi pelaksanaan pembangunan daerah secara umum bertujuan untuk mngetahui seberapa jauh rencana pembangunan daerah yang telah disusun dan ditetapkan oleh pejabat berwenang dapat dilaksanakan dalam praktek. Bilamana ternyata pelaksanaan rencana tersebut sesuai atau lebih dari sasaran dan target yang telah ditetapkan semula, maka pelaksanaan rencana tersebut dikatakan berjalan dengan baik. Akan tetapi, bilamana ternyata pelaksanaan rencana tersebut tidak sesuai atau berada dibawah sasaran dan target yang telah ditetapkan maka pelaksanaan rencana tersebut dikatakan kurang berhasil.

Evaluasi pelaksanaan rencana pembangunan daerah perlu dilakukan untuk dapat mengetahui seberapa jauh rencana pembangunan yang telah dilaksanakan oleh pemerintah daerah dapat memberikan hasil (kinerja) sesuai dengan tujuan serta visi dan misi yang ditetapkan semula dalam dokumen perencanaan. Evaluasi pelaksanaan pembangunan daerah secara umum bertujuan untuk mengetahui seberapa jauh rencana pembangunan daerah yang telah disusun dan ditetapkan oleh pejabat berwenang dapat dilaksanakan dalam praktek. Bilamana ternyata pelaksanaan rencana tersebut sesuai atau lebih dari sasaran dan target yang telah ditetapkan semula, maka pelaksanaan rencana tersebut dikatakan berjalan dengan baik. Akan tetapi, bilamana ternyata pelaksanaan rencana tersebut tidak sesuai atau berada dibawah sasaran dan target yang telah ditetapkan maka pelaksanaan rencana tersebut dikatakan kurang berhasil.

Evaluasi pelaksanaan rencana pembangunan ini tidaklah dimaksudkan untuk mencari siapa yang salah dan benar. Tetapi tujuan utama adalah untuk dapat memperoleh masukan (feed-back) guna perbaikan penyusunan rencana dimasa yang akan datang. Secara lebih spesifik, ada dua tujuan utama evaluasi pelaksanaan rencana pembangunan.

melakukan penyesuaian target, kebijakan dan program pembangunan guna lebih meningkatkan keberhasilan pelaksanaan rencana pembangunan daerah dimasa yang akan datang.

Sasaran utama evaluasi pelaksanaan rencana secara umum adalah untuk mengetahui seberapa jauh rencana yang telah ditetapkan dan dilaksanakan oleh pemerintah dapat mencapai hasil yang telah ditetapkan dalam rencana semula. Bila pelaksanaan rencana tersebut berjalan dengan baik perlu dijelaskan faktor penentu keberhasilan (Key- Success Factors) tersebut agar hal tersebut dapat pula dilaksanakan pada periode perencanaan berikutnya. Akan tetapi bilamana pelaksanaan rencana tersebut tidak dapat dilakukan sebagaimana yang telah direncanakan, perlu pula diketahui kendala dan permasalahan yang dihadapi agar pemecahannya dapat dilakukan pada waktu penyusunan rencana pembangunan periode selanjutnya. Dengan kata lain, evaluasi pelaksanaan rencana tidak hanya dilakukan untuk mengetahui tingkat capaian saja, tetapi juga harus diikuti oleh faktor penyebab dan implikasi kebijakan yang perlu dilakukan.

Dari uraian tentang tujuan dan sasaran tersebut sebenarnya sudah dapat diketahui manfaat dari evaluasi pelaksanaan rencana pembangunan tersebut. Manfaat tersebut adalah sebagai berikut: Pertama, untuk mengetahui tingkat keberhasilan pelaksanaan rencana pembangunan.

2.2. Ruang Lingkup

Ruang lingkup evaluasi pertengahan jalan (Mid-term Review) RPJMD Provinsi Sumatera Barat Tahun 2010-2015 ini terdiri atas 2 kelompok, yaitu (1)EvaluasiKinerja Makroyang bersifat menyeluruh mencakup semua sektor dan (2) Evaluasi Kinerja Program dan Kegiatan sesuai dengan agenda dan prioritas pembangunan daerah.Pengelompokkan ruang lingkup evaluasi ini sengaja dilakukan agar pembahasan menjadi lebih terarah sesuai dengan naskah RPJMD yang telah ditetapkan. Disamping ini, pengelompokkanjuga dimaksudkan untuk memberikan arah yang lebih jelas dan memudahkan para pengambil keputusan dalam memanfaatkan hasil evaluasi pembangunan daerah ini dalam perumusan kebijakan dan program pembangunan daerah untuk sisa masa pelaksanaan RPJMD Provinsi Sumatera Barat Tahun 2010-2015.

Evaluasi Kinerja Makro mencakup beberapa aspek utama pembangunan daerah yaitu: aspek pertumbuhan ekonomi, pemerataan pendapatan. Kesejahteraan

masyarakat, Millenium Development Goals (MDG’s), daerah

2.3. Metode Evaluasi Pelaksanaan Rencana

Untuk dapat menghasilkan evaluasi pelaksanaan rencana secara objektif dan adil, perlu ditetapkan metode evaluasi yang jelas dan terukur. Namun demikian, untuk menjaga operasionalitas evaluasi tersebut, metode yang ditetapkan harus pula disesuaikan dengan data yang tersedia saat ini. Sedangkan metode analisis yang perlu ditetapkan mencakup aspek kinerja makro yang bersifat menyeluruh (aggregate) sertaevaluasi kinerja program dan kegiatan yang mencakup aspek tertentu saja (partial). Dalam prakteknya, kedua jenis evaluasi ini pada dasarnya sangat diperlukan untuk dapat mengetahui dampak dari pelaksanaan suatu kebijakan terhadap kinerja pembangunan daerah.

Metode analisis yang digunakan dalam evaluasi pelaksanaan RPJMD Provinsi Sumatera Barat Tahun 2010-2015 ini meliputi tiga aspek utama yaitu (a) Evaluasi konsistensi perencanaan, program dan anggaran, (b) Evaluasi kinerja makro dan (c) Evaluasi kinerja pelaksanaan program dan kegiatan. Ketiga unsur evaluasi sangat penting artinya untuk dapat mengetahui secara menyeluruh tingkat capaian pelaksanaan pembangunan daerah dalam 3 tahun RPJMD Provinsi Sumatera Barat.

1. Evaluasi Konsistensi Perencanaan, Program dan

Anggaran

Konsistensi yang dimakudkan disini adalah antara program yang terdapat dalam RPJMD Provinsi Sumatera Barat Tahun 2010-2015 dengan program yang terdapat dalam RKPD. Evaluasi konsistensi ini penting artinya untuk dapat mengetahui seberapa jauh keterpaduan antara perencanaan, program dan penganggaran telah dilaksanakan sehingga dapat terjamin pelaksanaan pembangunan sesuai dengan apa yang telah direncanakan semula.

dalam laporan SKPD terkait. Melalui perbandingan tersebut akan dapat diketahui tingkat konsistensi antara perencanaan, pemprograman dan penganggaran yang telah dilaksanakan di Provinsi Sumatera Barat dalam periode 3 tahun pelaksanaan RPJMD tersebut, yaitu tahun 2010-1012. Disamping itu, dibahas pula permasalahan dan kendala yang menyebabkan terjadinya ketidakkonsistenan tersebut berikut penyesuaian kebijakan yang diperlukan untuk periode 2 tahun sisa pelaksanaan RPJMD.

2. Evaluasi Kinerja Makro

Evaluasi kinerja makro dari pelaksanaan rencana didasarkan pada beberapa unsur evaluasi kinerja pembangunan dalam bentuk indikator pembangunan daerah seperti: pertumbuhan ekonomi daerah, perubahan struktur perekonomian daerah, pemerataan pembangunan, kemiskinan, pengangguran, investasi dan pembiayaan pembangunan. Kesemua unsur ini pada dasarnya memberikan indikasi umum tentang keberhasilan pelaksanaan pembangunan daerah secara menyeluruh (agreggate) pada periode waktu tertentu.

Evaluasi Kinerja Makro berkaitan dengan evaluasi capaian pelaksanaan pembangunan secara menyeluruh untuk masing-masing agenda pembangunan yang telah ditetapkan dalam RPJMD Provinsi Sumatera Barat. Disamping itu, evaluasi kinerja makro ini juga menggambarkan hasil (outcome) yang dapat dihasilkan bagi masyarakat melalui pelaksanaan rencana dan program pembangunan daerah.

3. Evaluasi Kinerja Program

(input), keluaran (output), hasil (outcome). Disamping itu, oleh karena informasi tentang indikator hasil juga tidak mudah didapatkan karena memerlukansurvei lapangan, maka jalan pintas yang dapat digunakan adalah dengan menggunakan indikator makro untuk pelaksanaan.

Evaluasi kinerja masukan (Input) antara lain dapat dilakukan dengan membandingkan jumlah dana yang diserap dengan anggaran yang disediakan. Kinerja akan dikatakan baik bilamana seluruh dana yang dianggarkan dapat diserap semuanya dalam tahun anggaran bersangkutan. Demikian pula sebaliknya bila jumlah dana yang diserap sangat kecil sehingga kinerja masukan yang dapat dihasilkan relatif rendah.

Evaluasi kinerja keluaran (output) antara lain dapat dilakukan dengan membandingkan keluaran yang dihasilkan dengan target yang direncanakan. Bila keluaran yang diperoleh mendekati target yang ditetapkan semula, kinerja keluaran dapat dikatakan baik. Akan tetapi sebaliknya bilamana keluaran yang dihasilkan jauh lebih rendah dari target yang telah ditetapkan, maka kinerja keluaran dianggap sangat rendah.

Evaluasi kinerja untuk indikator hasil (outcome) antara lain dapat dilakukan dengan melihat seberapa jauh keluaran yang telah dihasilkan dapat dimanfaatkan oleh masyarakat sesuai yang direncanakan. Misalnya, output yang telah dihasilkan adalah pembangunan terminal. Tetapi bilamana kemudian ternyata terminal tersebut sangat rendah dimanfaatkan karena sesuatu hal, maka hasil dari pelaksanaan tidak ada sama sekali. Demikian pula sebaliknya bila terminal yang sudah dibangun dapat dimanfaatkan oleh masyarakat secara optimal.

angkutan cukup besar maka dikatakan manfaatnya cukup besar. Demikian pula sebaliknya bilamana manfaat terminal tersebut untuk pengaturan angkutan penumpang dan barang sangat sedikit.

Untuk evaluasi kinerja dampak (impacts) antara lain akan dapat dilakukan dengan melihat seberapa besar keberadaan terminal tersebut dapat meningkatkan volume jumlah penumpang dan barang yang dapat diangkut melalui terminal tersebut. Jika ternyata volume tersebut relatif kecil, maka dapat dikatakan bahwa dampak keberadaan terminal untuk kegiatan angkutan penumpang dan barang dalam pembangunan daerah Provinsi Sumatera Barat relatif kecil.

Tidak dapat disangkal bahwa pengukuran terhadap manfaat dan dampak dari pelaksanaan program pembangunan tidaklah mudah karena hal ini baru dapat diketahui setelah beberapa waktu belakangan dan pengukurannya memerlukan penelitian yang sangat intensif. Karena kesulitan ini, maka evaluasi kinerja yang dilakukan dapat dilakukan hanya untuk 3 aspek saja yaitu: masukan, keluaran dan hasil saja tanpa perlu harus sampai pada manfaat dan dampak. Sedangkan sebagian dari hasil (outcome) akan dapat pula diketahui dari analisis kinerja makro.

2.4. Teknik Pengukuran Evaluasi

target, maka pelaksanaan rencana pembangunan dikatakan kurang berhasil.

Kedua, bilamana target kuantitatif tidak tersedia, maka pengukuran capaian dapat dilakukan dengan jalan membandingkan angka realisasi dari suatu indikator pembangunan dengan nilai rata-rata tingkat nasional yang merupakan nilai rata-rata seluruh daerah. Bilamana ternyata realisasi pada tingkat provinsi lebih tinggi dari tingkat nasional, ini berarti bahwa pelaksanaan rencana pembangunan daerah berjalan dengan baik. Akan tetapi, bilamana ternyata realisasi pada tingkat provinsi berada dibawah rata-rata nasional, maka hal ini berarti bahwa pelaksanaan rencana adalah kurang baik.

Ketiga, bilamana nilai rata-rata nasional juga tidak tersedia, maka pengukuran evaluasi dapat juga dilakukan dengan melihat trend perkembangan masing-masing indikator pembangunan tersebut dalam 3 tahun pelaksanaan RPJMD Provinsi Sumatera Barat yaitu tahun 2010-2012. Bilamana dari hasil realisasi pembangunan ternyata terdapat tendensi (trend) peningkatan yang cukup berarti maka pelaksanaan rencana pembangunan dapat dikatakan berhasil baik karena dapat menghasilkan peningkatan dan perbaikan. Bilamana sebaliknya terjadi, yaitu trendensi perkembangan masing-masing variabel pembangunan ternyata menurun, maka hal ini mengindikasikan bahwa pelaksanaan rencana pembangunan ternyata kurang berhasil karena mengalami kemunduran dari kondisi semula.

penyesuaian target dan perobahan kebijakan pembangunan daerah.

2.5. Komponen Analisis

Dalam rangka menjaga konsisten penulisan hasil evaluasi pelaksanaan RPJMD ini, maka perlu ditetapkan komponen utama analisis dari masing-masing sub bab tersebut. Komponen analisis tersebut padadasarnya adalah saling berkaitan satu sama lainnya sehingga terdapat keterpaduan analisissecara keseluruhan.Komponen analisis tersebut terdiri atas 3 unsur, yaitu: (a)evaluasi capaian kinerja pembangunan daerah selama selama 3 tahun untuk periode 2010-2012, (b)Permasalahan dan Kendala dan(c) Penyesuaian target dan kebijakan Pembangunan.

Komponen evaluasi capaian kinerja pembangunan dilakukan untuk mengetahui seberapa jauh kebijakan, program dan kegiatan yang telah ditetapkan dalam RPJMD Provinsi Sumatera Barat Tahun 2010-2015 sudah dapat dilaksanakan dalam kenyataannya. Bilamana pelaksanaan pembangunan tidak sesuai dengan rencana yang telah ditetapkan semula, maka ini berarti rencana yang telah ditetapkan semula tidak atau belum berfungsi secara penuh. Hal tersebut tentunya kurang baik, karena ini berarti bahwa kegiatan pembangunan yang dilakukan di daerah tidak terarah sesuai dengan visi dan misi kepala daerah dan aspirasi masyarakat secara keseluruhan.

Kompoen analisis penyesuaian kebijakan pembangunan diperlukan untuk dapat mengsukseskan pelaksanaan RPJMD Provinsi Sumatera Barat Tahun 2010-2015 untuk sisa 2 tahun periode pelaksanaannya. Termasuk juga dalam penyesuaian ini adalah penyesuaian target pembangunan daerah bilamana target yang tertera dalam RPJMD sangat jauh dari kenyataannya atau target itu sendiri tidak realistis. Disamping itu, dalam penyesuaian ini mencakup pula penyesuaian akibat perobahan atau adanya dokumen perencanaan baru yang menurut ketentuan berlaku harus di masukkan ke dalam RPJMD Provinsi Sumatera Barat. Dengan cara demikian pencapaian sasaran pembangunan daerah dalam 2 tahun sisa pelaksanaan RPJMD akan dapat dilakukan dengan lebih baik sesuai dengan perobahan yang terjadi dalam masyarakat atau karena adanya ketentuan baru yang bersifat mengikat.

2.6. Metode Pengumpulan Data dan Informasi

BAB III

EVALUASI KINERJA MAKRO

Evaluasi Kinerja Makro mencakup analisis terhadap capaian kinerja pembangunan daerah secara menyeluruh yang berkaitan dengan seluruh sektor pembangunan.Evaluasi Kinerja Makro tersebut meliputi aspek-aspek: pertumbuhan ekonomi daerah, kemakmuran ekonomi masyarakat, investasi, pengangguran, kemiskinan, Millenium Developmen Goals

(MDG’s), dan daerah tertinggal. Dengan demikian analisis

kinerja makro sebenarnya juga memberikan gambaran tentang hasil (out come) dari pelaksanaan program dan kegiatan pembangunan daerah secara keseluruhan. Evaluasi kinerja makro ini sangat penting artinya karena analisis menyangkut dengan capaian pembangunan daerah secara menyeluruh yang perlu mendapat perhatian dari Kepala Daerah Provinsi Sumatera Barat.

3.1. Pertumbuhan Ekonomi Daerah

1. Tingkat Capaian Kinerja

Berdasarkan pertimbangan tersebut, maka capaian kinerja pertumbuhan ekonomi daerah Provinsi Sumatera Barat untuk tahun 2010-2012 adalah seperti terlihat pada tabel 3.1. Informasi pada tabel ini memperlihatkan bahwa laju pertumbuhan ekonomi tahun 2011 mencapai 6,22% sedangkan target yang ditetapkan dalam RPJMD adalah 6,21%. Dengan demikian, tingkat capaian yang dapat dihasilkan pada tahun ini adalah 100,01%. Ini berarti bahwa pelaksanaan kebijakan dan program yang berkaitan dengan upaya untuk mendorong pertumbuhan ekonomi daerah ternyata sudah berjalan baik sesuai rencana yang ditetapkan semula. Akan tetapi untuk tahun 2012, prestasi tersebut mulai menurun karena realisasi pertumbuhan yang dapat dicapai pada tahun ini adalah 6,35% sedangkan target yang ditetapkan dalam rencana adalah 6,50%. Dengan demikian tingkat capaian yang diperoleh adalah 97,69% yang berarti masih belum dapat mencapai tingkat yang sudah direncanakan sebelumnya.

Tabel 3.1

Tingkat Capaian Pertumbuhan Ekonomi Provinsi Sumatera Barat Menurut Sektor

Tahun 2011-2012

No.

Unsur Pertumbuhan

Ekonomi

Satuan Kondisi 2010

2011 2012

Target Realisasi Capaian Target Realisasi Capaian

1 Pertumbuhan Ekonomi

% 5,93 6,21 6,22 100,01 6,50 6,35 97,69

2 Investasi (ADHK)

Rp. Triliun 7,16 8,17 7,94 97,18 9,18 8,51 *) 89,11

Ket : *) Data per bulan September 2013

tersebut makin jauh dari target yang telah ditetapkan dengan tingkat capaian 89,11%. Hal ini memberikan indikasi awal bahwa tidak tercapainya target ekspor tahun 2012 terutama disebabkan oleh relisasi investasi total yang belum dapat mencapai target yang telah ditetapkan.

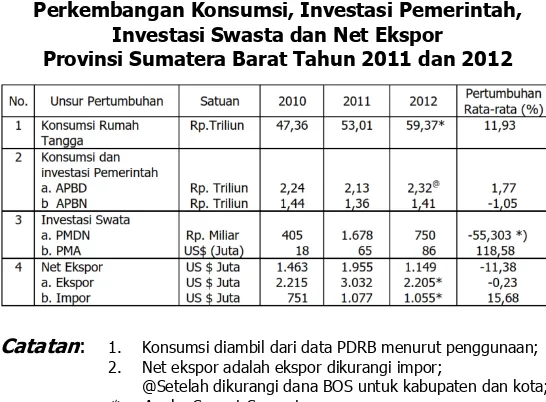

Tabel 3.2

Perkembangan Konsumsi, Investasi Pemerintah, Investasi Swasta dan Net Ekspor

Provinsi Sumatera Barat Tahun 2011 dan 2012

Catatan: 1. Konsumsi diambil dari data PDRB menurut penggunaan; 2. Net ekspor adalah ekspor dikurangi impor;

@Setelah dikurangi dana BOS untuk kabupaten dan kota; * Angka Sangat Sementara.

*) Pertumbuhan dari 2011 ke 2012

Masalah yang cukup serius terlihat dalam perkembangan investasi swasta, khususnya untuk kelompok

Penanaman Modal Dalam Negeri (PMDN). Sebagaimana terlihat pada Tabel 3.2 ternyata realisasi investasi PMDN di Provinsi Sumatera Barat pada tahun 2010 adalah Rp. 405 miliar, dan meningkat menjadi hanya Rp. 1.678 miliar pada tahun 2011. Tetapi pada tahun 2012 ternyata menurun drastis menjadi hanya Rp. 750 miliar dengan laju pertumbuhan -55,303. Sedangkan perkembangan realisasi Penanaman Modal Asing (PMA) diProvinsi Sumatera Barat ternyata cukup baik, yaitu US $ 18 juta pada tahun 2010 dan meningkat menjadi US $ 65 juta pada tahun 2011. Bahkan pada tahun 2012 terus meningkat menjadi US $ 86 juta. Sedangkan perkembangan nilai Net Ekspor Provinsi Sumatera Barat (Ekspor kurang Impor) ternyata pada tahun 2010 bernilai US $ 1.463 dan meningkat menjadi US $ 1.955 pada tahun 2011. Akan tetapi pada tahun 2012, nilai net ekspor tersebut ternyata menurun menjadi hanya US $1.149. Ini berarti bahwa secara rata-rata net ekspor Sumatera Barat menurun 11,38%.

Dari analisis diatas bahwa tidak tercapainya target pertumbuhan ekonomi daerah pada tahun 2012 besar kemungkinan disebabkan oleh dua hal yaitu menurunnya realisasi PMDN dan net ekspor pada tahun 2012 yang lalu. Menurunnya realisasi PMDN tentunya berkaitan erat dengan iklim investasi daerah yang memang belum begitu kondusif. Sedangkan penurunan Net ekspor terutama disebabkan oleh menurunnya nilai eksporyang cukup drastis pada tahun 2012. Diperkirakan hal ini terutama disebabkan oleh terjadinya krisis ekonomi Eropa, penurunan kegiatan produksi Jepang akibat terjadinya tsunami dan menurunnya kegiatan ekonomi Cina. Sedangkan negara-negara Eropa, khususnya Belanda, dan Jepang adalah merupakan dua pasar tradisional ekspor Sumatera Barat.

2. Permasalahan dan Kendala

tercapai. Ini berarti bahwa tingkat capaian yang dihasilkan dalam pelaksanaan 3 tahun rencana pembangunan daerah tersebut tidak semua dapat dikatakan berhasil dengan baik. Pada bagian ini dibahas berbagai permasalahan dan kendala yang dihadapi dalam pelaksanaan rencana tersebut yang selanjutnya akan dijadikan sebagai bahan utama untuk melakukan penyesuaian kebijakan pembangunan sehingga pelaksanaan kegiatan pembangunan daerah dalam sisa 2 tahun pelaksanaan RPJMD Provinsi Sumatera Barat periode 2010-2015 akan dapat terlaksana secara lebih baik dan sukses sesuai dengan rencana dan target yang ditetapkan terdahulu.

Menyangkut dengan upaya dan kebijakan untuk mendorong pertumbuhan ekonomi daerah, permasalahan dan kendala yang terdapat dalam masyarakat dan dihadapi dalam pelaksanaan pembangunan daerah tersebut antara lain adalah sebagai berikut:

1. Tidak tercapainya realisasi pertumbuhan ekonomi Provinsi Sumatera Barat sesuai dengan target yang telah ditetapkan dalam RPJMD disebabkan oleh beberapa permasalahan yang saling berkaitan satu sama lainnya. Pertama, realisasi PMDN yang relatif rendah dibandingkan dengan tahun 2010. Kedua, menurunnya kegiatan ekspor pada tahun 2012 sebagai akibat dari krisis ekonomi Eropah dan mundurnya kegiatan ekonomi Jepang akibat terjadinya Tsunami,

yang kedua hal ini menyebabkan permintaan terhadap komoditi ekspor Sumatera Barat menurun. Karena Jepang dan Eropah adalah mitra utama ekonomi Indonesia, maka kondisi tersebut terasa sangat berpengaruh kepada ekonomi Indonesia, baik pada tingkat nasional maupun daerah.

tidak langsung yang merupakan pengeluaran rutin ternyata cukup besar yaitu mencapai 60-70% dari total APBD. Sedangkan nilai APBN yang masuk ke Provinsi Sumatera Barat pada tahun 2012 juga relatifkecil.Sedangkan RPJMD Provinsi Sumatera Barat lebih banyak terkonsentrasi pada program dan kegiatan yang dibiayai oleh APBD. Akibat dari kedua hal tersebut jumlah nilai investasi pemerintah yang dapat ditanamkan di daerah menjadi relatif lebih kecil. 3. Sedangkan peningkatan investasi swasta, baik dalam

bentuk Penanaman Modal Dalam Negeri (PMDN) dan

Penanaman Modal Asing (PMA) juga relatif kecil sebagai akibat dari keterbatasan infrastruktur daerah, baik jaringan jalan dan tenaga listrik serta iklim investasi yang kurang kondusif. Iklim yang kurang kondusif ini terutama disebabkan oleh birokrasi dalam perizinan investasi karena belum efektifnya pelaksanaan kantor pelayanan satu atap yang telah dibangun di beberapa kabupaten dan kota. Disamping itu, tidak dapat disangkal bahwa sampai saat ini masih terdapatnya beberapa pungutan liar dan kasus korupsi di daerah

yang menyebabkan terjadinya “ekonomi biaya tinggi”.

3. Penyesuaian Kebijakan PembangunanDaerah

Dalam rangka mendorong pertumbuhan ekonomi Provinsi Sumatera Barat untuk tahun 2014 dan 2015 mendatang, maka kebijakan terutama akan diarahkan untuk mendorong peningkatan investasi baik pemerintah maupun swasta. Untuk keperluan peningkatan investasi ini, maka kebijakan yang akan dilaksanakan oleh Pemerintah Provinsi Sumatera Barat adalah sebagai berikut:

b. Memaksimalkan pemanfaatan dana APBN yang dapat diserap oleh daerah Sumatera Barat dengan jalan menyiapkan rencana program dan kegiatan yang sesuai dengan sasaran dan kebijakan dalam RPJMNasional, serta memperbaiki efisiensi dan efektifitas pelaksanaan program dan kegiatan APBN yang berlokasi di daerah Sumatera Barat;

c. Melaksanakan beberapa program dan kegiatan pembangunan daerah tambahan sebagaimana sudah ditetapkan dalam Master Plan Percepatan dan Perluasan Pembangunan Ekonomi Sumatera Barat (MP3ESB) khususnya pada 3 koridor utama yang telah ditetapkan dalam rencana tersebut;

d. Terus memperbaiki iklim investasi di daerah agar jumlah dan nilai PMDN dan PMA dapat terus meningkat. Dalam hal ini pembangunan prasarana jalan raya dan penambahan kapasitas tenaga listrik serta mengefektifkan kantor Pelayanan Satu Pintuyang telah ada di daerah merupakan kebijakan yang sangat penting artinya.

3.2. Pemerataan Ekonomi Daerah

1. Tingkat Capaian Kinerja

Metode pengukuran distribusi pendapatan yang lazim digunakan adalah dalam bentuk Gini Rasio yang diukur dari jumlah pendapatan yang diterima oleh 40 % golongan pendapatan rendah dibandingkan dengan jumlah pendapatan yang diterima golongan pendapatan tinggi dalam masyarakat bersangkutan. Disamping itu, indikasi pemerataan pendapatan dalam masyarakat dapat pula dilihat dari tingkat kemiskinan yang terdapat dalam masyarakat bersangkutan. Bila informasi tentang gini rasio ini tidak tersedia, maka tingkat kemiskinan tinggi dapat juga menunjukkan bahwa pemerataan ekonomi daerah masih belum baik dan demikian pula sebaliknya bilamana tingkat kemiskinan relatif rendah. Selanjutnya indikasi tentang pemerataan ekonomi daerah dapat pula dilihat dari tingkat pengangguran yang terdapat pada daerah bersangkutan. Bila mana tingkat pengangguran tinggi berarti pemerataan ekonomi daerah belum baik karena masih banyak golongan masyarakat belum mendapatkan pekerjaan dan demikian pula sebaliknya bilamana tingkat pengangguran relatif rendah.

Tingkat capaian pemerataan ekonomi daerah yang sudah dapat dicapai dalam pelaksanaan RPJMD Provinsi Sumatera Barat Tahun 2010-2015 adalah seperti terlihat pada Tabel 3.3. Dari tabel ini secara umum terlihat bahwa tingkat capaian dari segi pemerataan ekonomi daerah ternyata masih belum mencapai target yang sudah ditetapkan dalam rencana. Indikasi ini terlihat dari kemajuan yang dapat dicapai dalam penanggulangan kemiskinan. Disini terlihat bahwa realisasi tingkat kemiskinan pada tahun 2011 adalah 8,99 % yang berarti lebih tinggi dari target RPJMD pada tahun yang sama sebesar 8,55 %. Ini berarti realisasi tingkat kemiskinan ternyata dibawah target yang telah ditetapkan dalam rencana. Dengan demikian tingkat capaian yang dapat diperoleh tahun 2011 adalah 95,11 %. Sedangkan realisasi tingkat kemiskinan tahun 2012 adalah sebesar 8% yang berarti telah mencapai target sebesar 8,15% dengan tingkat capaian 101,88%.

Tabel 3.3, realisasi tingkat pengangguran pada tahun 2011 adalah 6,45% yang berarti lebih baik dari target yang ditetapkan untuk tahun yang sama yaitu 6,58%. Dengan demikian tingkat capaian untuk tahun 2011 adalah 100,21% yang berarti pelaksanaan program penanggulangan pengangguran ternyata cukup baik. Akan tetapi pada tahun 2012 ternyata realisasi tingkat pengangguran lebih rendah yaitu 6,52% dibandingkan dengan target sebesar 6,22%. Dengan demikian tingkat capaian pelaksanaan program penanggulangan pengangguran pada tahun 2012 ini hanyalah sebesar 95,39%. Bila dihubungkan antara tingkat capaian yang sudah baik dalam penanggulangan kemiskinan dengan capaian yang relatif kurang memuaskan dalam penanggulangan tingkat pengangguran, maka hal ini memberikan indikasi pula bahwa peningkatan penyediaan lapangan pekerjaan ternyata sudah dapat mengurangi tingkat kemiskinan, tetapi jumlahnya belum cukup untuk dapat mengurangi tingkat pengangguran secara keseluruhan untuk daerah Sumatera Barat pada tahun 2012.

Tabel 3.3

Tingkat Capaian Pemerataan Ekonomi Daerah Provinsi Sumatera Barat Menurut Sektor Tahun 2010-2012

Catt :*) Data belum tersedia

2. Permasalahan dan Kendala

Berdasarkan hasil Focus Group Discussion (FGD) dengan para wakil SKPD dan pihak berkepentingan lainnya, maka permasalahan dan kendala yang dihadapi dalam peningkatan pemerataan pembangunan ekonomi daerah tersebut di atas adalah sebagai berikut:

demikian relatif tingginya tingkat pengangguran masih tetap merupakan masalah utama pembangunan daerah Sumatera Barat. Diperkirakan hal ini terjadi disebabkan oleh peningkatan penyediaan lapangan kerja yang juga kurang memadai pada tahun 2012. Sementara itu, penciptaan lapangan kerja baru melalui peningkatan kewirausahaan sebegitu jauh kelihatannya masih sangat terbatas jumlahnya sehingga belum dapat menutup penambahan jumlah pencari kerja;

b. Kinerja penurunan pengangguran yang kurang memadai pada tahun 2012 diperkirakan erat kaitannya dengan penyediaan lapangan kerja yang masih terbatas. Disamping itu, kondisi ini diperkirakan juga disebabkan karena hasil yang dicapai dengan program-program pemberdayaan masyarakat yang kurang optimal. Tidak dapat disangkal bahwa pengaruh budaya dan tingkah laku turut pulamenyebabkan kurang berhasilnya program-program pemberdayaan masyarakat tersebut.

c. Relatif lambatnya proses pengurangan jumlah daerah tertinggal yang terdapat di Provinsi Sumatera Barat terutama disebabkan karena tidak terlalu jelasnya kebijakan pemerintah daerah dalam mendorong proses pembangunan di daerah tertinggal. Disamping itu, permasalahan dan kendala khusus yang terdapat di daerah bersangkutan turut pula memperlambat proses pengurangan jumlah daerah tertinggal tersebut.

3. Penyesuaian Kebijakan Pembangunan Daerah

Dalam rangka memperbaiki dan meningkatkan kinerja pemerataan pembangunan ekonomi daerah Provinsi Sumatera Barat untuk sisa 2 tahun pelaksanaan RPJMD (2014 dan 2015), maka penyesuaian kebijakan yang akan dilaksanakan adalah sebagai berikut:

jumlah penduduk dan keluarga miskin di daerah yang sampai saat ini jumlahnya masih cukup besar. Dalam hal ini program dan kegiatan yang perlu diprioritaskan adalah dalam bentuk peningkatan pemberian bantuan dan fasilitas bagi penduduk miskin dan peningkatan pemberdayaan masyarakat miskin serta peningkatan pemberian beasiswa keluarga miskin untuk mengatasi kemungkinan terjadinya putus sekolah;

b. Terus diupayakan peningkatan penyediaan lapangan kerja baru guna mengurangi tingkat pengangguran melalui peningkatan kegiatan-kegiatan padat karya dan pemberdayaan Usaha Kecil dan Menengah (UKM). Sejalan dengan hal ini perlu pula kemampuan wirausaha masyarakat guna dapat meningkatkan penciptaan lapangan kerja melalui pembentukan usaha baru yang mempunyai kelayakan;

c. Mengintensifkan kembali program Keluarga Berencana

(KB) guna menekan perkembangan jumlah penduduk dan sekaligus mengurangi jumlah pencari kerja sehingga tingkat pengangguran di daerah dapat diturunkan secara bertahap dan keluarga kecil sejahtera dapat pula diwujudkan;

d. Memberikan perhatian, kebijakan dan bantuan khusus untuk pengembangan daerah tertinggal yang masih ada di Provinsi Sumatera Barat sehingga secara berangsur-angsur jumlah daerah tertinggal tersebut akan dapat dikurangi secara bertahap. Sejalan dengan hal tersebut peranan Gubernur dalam melakukan koordinasi pembangunan antar wilayah perlu pula terus ditingkatkan.

3.3. Kemakmuran dan Kesejahteraan Masyarakat

1. Tingkat Capaian Kinerja

sejahtera dalam jangka panjang. Karena itu, evaluasi pelaksanaan kegiatan pembangunan daerah untuk mengetahui tingkat capaian dalam rangka mewujudkan kemakmuran masyarakat secara keseluruhan tentunya menjadi bagian penting dalam evaluasi pelaksanaan RPJMD Provinsi Sumatera Barat 2010-2012.

Indikator kemakmuran daerah yang dapat digunakan untuk memperlihatkan kemajuan dalam peningkatan kemakmuran masyarakat daerah dapat dilakukan dalam beberapa bentuk. Pertama adalah dengan melihat pada perkembangan nilai PDRB dengan harga berlaku yang sudah dapat dihasilkan dalam periode perencanaan. Alasannya adalah karena nilai PDRB tersebut adalah merupakan nilai produksi barang dan jasa yang dapat dihasilkan oleh masyarakat suatu daerah dalam periode tertentu. Kedua, nilai pendapatan perkapita yang diperoleh dengan membagi Nilai PDRB dengan jumlah penduduk pada tahun yang sama. Nilai PDRB Perkapita ini merupakan indikator kemakmuran ekonomi daerah yang lebih baik dan dapat dibandingkan antar daerah.

Ketiga, mengingat kemakmuran tersebut bukanlah hanya bersifat materi saja, maka indikator yang lebih baik dan bersifat komprehensif adalah Indek Pembangunan Manusia(IPM). Angka IPM pada dasarnya adalah indek gabungan dari tiga unsur pembangunan yaitu pendapatan (daya beli masyarakat), pendidikan dan kesehatan.Tingkat capaian dari ketiga unsur ini ditampilkan pada Tabel 3.4

dari target yang ditetapkan yang bahkan lebih rendah lagi dari tahun sebelumnya (2011).

Tabel 3.4

Tingkat Capaian Kemakmuran Ekonomi Daerah Provinsi Sumatera Barat Tahun 2010-2012

Ket : *) Data per bulan September 2013

Tingkat capaian dari segi nilai PDRB dengan harga berlaku tersebut secara langsung mempengaruhi pula capaian dari segi pendapatan perkapita. Sebagaimana terlihat pada Tabel 3.4, realisasi nilai pendapatan perkapita pada tahun 2011 adalah Rp. 20,17 juta yang berarti sedikit lebih rendah dari target yang ditetapkan dalam rencana sebesar Rp. 20.26 juta. Dengan demikian tingkat capaian yang diperoleh adalah 99,56%. Selanjutnya untuk tahun 2012, realisasi pendapatan perkapita ternyata adalah Rp. 22.21juta sedangkan target yang ditetapkan dalam RPJMD Provinsi Sumatera Barat adalah Rp. 22,40. Dengan demikian tingkat capaian yang diperoleh masih bersamaan dengan tahun 2011 yaitu 99,15%. Dari informasi terlihat dari segi tingkat kemakmuran ekonomi daerah, ternyatakemajuan yang dapat dicapai Provinsi Sumatera Barat masih sedikit lebih rendah dari target yang direncanakan semula.

demikian tingkat capaian yang diperoleh adalah 100,05% yang berarti kegiatan pembangunan dalam tahun 2011 tersebut sudah dapat mencapai target yang ditetapkan semula dalam rencana. Akan tetapi untuk tahun 2012 ternyata tingkat capaian IPM tersebut ternyata masih 99,52% karena realisasi IPM yang dapat dicapai ternyata sedikit berada dibawah target yang telah ditetapkan semula. Ini berarti bahwa peningkatan kualitas sumberdaya manusia Provinsi Sumatera Barat tahun 2012 masih belum dapat mencapai target yang telah ditetapkan semula dalam RPJMD.

2. Permasalahan dan Kendala

Dari uraian diatas dapat diketahui bahwa permasalahan dan kendala umum yang dihadapi Provinsi Sumatera Barat dalam meningkatkan kemakmuran dan kesejahteraan masyarakat adalah sebagai berikut:

a. Masih tetap relatif rendahnya nilai tambah hasil produksi yang dapat diterima oleh para petani dan nelayan karena kegiatan usaha masih terfokus pada kegiatan budidaya. Sedangkan kegiatan pengolahan hasil (agroindustri) dan perdagangan, baik dalam negeri atau ekspor, sebagaimana tercakup dalam kegiatan agribisnis sebegitu jauh masih ternyata belum banyak dapat dilakukan;

b. Masih sangat terbatas kegiatan inovasi yang dapat meningkatkan kualitas produk lama atau menghasil produk-produk baru yang mempunyai nilai ekonomis tinggi sehingga peningkatan nilai tambah untuk masyarakat dalam jumlah berarti masih sulit dilakukan; c. Pemanfaatan teknologi tepat guna untuk pengelolaan

3. Penyesuaian Kebijakan PembangunanDaerah

Untuk dapat memecahkan permasalahan dan kendala pembangunan tersebut dan sekaligus untuk dapat meningkatkan kemakmuran masyarakat di daerah, maka penyesuaian kebijakan yang akan dilaksanakan adalah sebagai berikut:

a. Mendorong kegiatan agrobisnis dengan mengembangkan kegiatan pengolahan hasil produksi

pertanian dalam bentuk kegiatan “agroindustries”.

Sejalan dengan hal tersebut perlu pula terus dikembangkan kegiatan pemasaran hasil dengan meningkatkan kegiatan perdagangan dalam negeri dan luar negeri (ekspor);

b. Mendorong pengembangan kegiatan inovasi daerah melalui penerapan Sistem Inovasi Daerah (SIDa) Provinsi Sumatera Barat sebagaimana telah disusun dan ditetapkan oleh pemerintah Provinsi Sumatera Barat dalam bentuk (Road-Map Penguatan Sida);

c. Mendirikan dan mengembangkan kembali Badan Penelitian, Pengembangan danInovasiDaerah

(Balitbangnovda) untuk mengarahkan dan mengembangkan kegiatan penelitian dan pengembangan (R&D) yang bersifat teknologi terapan di Sumatera Barat dalam rangka pengembangan inovasi dan IPTEK.

BAB IV

EVALUASI KINERJA KEUANGAN

Evaluasi kinerja keuangan mencakup evaluasi pendapatan daerah, struktur belanja dan evaluasi kemampuan keuangan daerah, evaluasi pelaksanaan anggaran berdasarkan prioritas, dan perkiraan pendapatan pada masa datang.

4.1. Evaluasi Pendapatan Daerah

Pendapatan daerah terdiri dari pendapatan asli daerah, dana perimbangan dan lain-lain pendapatan daerah yang sah. Pendapatan asli daerah meliputi pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah. Dana perimbangan terdiri dari dana bagi hasil pajak/bukan bagi hasil pajak, dana alokasi umum dan dana alokasi khusus. Sedangkan lain-lain pendapatan daerah yang sah meliputi hibah, dana darurat, dana bagi hasil pajak dari provinsi lainnya, dana penyesuaian dan otonom khusus serta bantuan dari pemerintah daerah lainnya.

Sejalan dengan perubahan undang-undang yang mengatur tentang pajak daerah dan retribusi daerah, yaitudari Undang-Undangan No 34 tahun 2000 menjadi Undang-Undangan No. 28 Tahun 2009, maka orientasi kebijakan pandapatan utama pemerintah Provinsi Sumatera Barat pada dua tahun terakhir lebih menekankan kepada penyusunan peraturan daerah untuk pelaksanaan undang-undang tersebut serta dampak pemberlakuan perubahan terhadap perkiraan pendapatan asli daerah. Di samping itu, juga dilakukan penyempurnaan terhadap pelaksanaan peraturan terkait sehingga mampu meningkatkan penerimaan daerah. Secara lebih khusus, kebijakan pendapatan yang dituangkan dalam RKPD tahun 2012 adalah sebagai berikut: 1. Penerapan Perubahan Perda tentang pajak dan retribusi

2. Peningkatan pelayanan kepada pajak daerah melalui samsat keliling, samsat quick respon (SQR), drive thru

untuk mempermudah dan menambah akses wajib pajak. 3. Mengembangkan Sistem Informasi manajemen (SIM)

Samsat Link berbasis teknologi.

4. Mengintensifkan Razia kendaraan bermotor

5. Meningkatkan perubahan status rumah sakit daerah menjadi BLUD

6. Pemberian insentif kepada pemungut retribusi, untuk meningkatkan kinerja instansi pemungut.

7. Mengoptimalkan koordinasi dengan kabupaten kota dan perusahaan-perusahaan yang beroperasi didaerah.

8. Mengoptimalkan inventarisasi izin pertambangan yang diterbitkan kabupaten/kota, provinsi dan pusat.

9. Meningkatkan koordinasi dengan pemerintah pusat terkait dengan dana DAU, DAK, Dana Penyesuain dan dana bagi hasil.

Provinsi Sumatera Barat pada tahun 2012 juga telah menerapkan kebijakan pemutihan Bea Balik Nama Kendaraan Bermotor, kendaraandengan nomor polisinon-BA. Kebijakan ini dilakukan agar berbagai jenis kendaraan non-BA yang beroperasi dan menikmati fasilitas jalan di Sumatera Barat juga membayar pajak kendaraan bermotor di Sumatera Barat. Dengan kebijakan ini diharapkan penerimaan pajak kendaraan bermotor pada tahun-tahun mendatang dapat ditingkatkan.

diperlakukan sebagai bagian pendapatan hibah. Padahal setelah diterima, dana ini akan didistribusikan kembali kepada pemerintah kota/kabupaten. Dana BOS yang berjumlah Rp. 543,9 Milyar hanya numpang lewat. Oleh sebab itu, pemberlakukan penerimaan Dana BOS ini sebagai Pendapatan Hibah dalam analisis kinerja adalah kurang tepat, karena tidak mencerminkan hal sesungguhnya atau dapat dibelanjakan untuk tujuan lain.

Jika Pendapatan Hibah Dana BOS dikeluarkan dari perhitungan/analisis, realisasi jumlah pendapatan daerah Provinsi Sumatera Barat mengalami peningkatan dari Rp. 2.184,0 Milyar pada tahun 2011 menjadi Rp. 2.378,7 Milyar pada tahun 2012; yang berarti meningkat sebesar Rp. 194,7 Milyar. Peningkatan jumlah Pendapatan Asli Daerah (PAD) hanya sebesar Rp. 1,1 Milyar, sedangkanpeningkatan jumlah pendapatan dana perimbangan berjumlah Rp. 212,0 Milyar, yang terdiri dari peningkatan Dana Alokasi Umum (DAU) berjumlah Rp. 153,9 Milyar dan pendapatan bagi hasil pajak dan bukan pajak berjumlah Rp. 66,4 Milyar. Dengan demikian, peningkatan jumlah PAD jauh lebih rendah dari pada peningkatan jumlah pendapatan DAU dan Bagi Hasil Pajak.

Evaluasi kinerja pendapatan daerah yang kedua dapat dilakukan berdasarkan perbandingan realisasi dengan anggaran. Pada tahun 2011, Provinsi Sumatera Barat menganggarkan pendapatan daerah sebesar Rp. 2.071,2 Milyar dan pada tahun 2012 sebesar Rp. 2.349,6 Milyar. Realisasi pendapatan pada kedua tahun tersebut sedikit lebih tinggi daripada yang dianggarkan, sehingga capaian realisasi pendapatan pada tahun 2011 adalah 105.5% dan pada tahun 2012 adalah 101,2%. Hal ini berarti kedua capaian ini mengambarkan kinerja yang baik, tetapi kualitas capaian pada tahun 2011 jauh lebih baik dibandingkan tahun 2012.

103,3%. Akan tetapi, capaian realisasi anggaran PAD menunjukkan penurunan; jika pada tahun 2011 mampu dihasilkan tingkat capaian sebesar 106,72% tetapi pada tahun 2012 hanya mampu dihasilkan 99,46%. Dengan demikian, capaian kinerja realisasi anggaran PAD tahun 2012 lebih rendah dibandingkan dengan tahun 2011 dan juga dibandingkan dengan sumber pendapatan daerah lainnya.

Metode evaluasi kinerja pendapatan yang ketiga dapat dilakukan dengan membandingkan realisasi pendapatan dengan target yang ditetapkan dalam RPJMD. Pada tahun 2011, target pendapatan daerah yang ditetapkan berjumlah Rp. 1.986,6 Milyar dan meningkat menjadi Rp. 2.106,2 Milyar pada tahun 2012. Dari segi jumlah, pendapatan yang dihasilkan baik pada tahun 2011 maupun tahun 2012 jauh lebih besar dibandingkan target yang ditetapkan. Namun tahun 2012 menghasilkan realisasi peningkatan jumlah pendapatan yang lebih besar dibandingkan dengan tahun 2011, dimana pada tahun 2011 dihasilkan peningkatan jumlah pendapatan sebesar Rp. 197,4 Milyar dan pada tahun 2012 sebesar Rp. 272,4 Milyar.

Analisis berdasarkan sumber pendapatan menunjukkan terjadinya perbedaan sumber peningkatan jumlah pendapatan yang lebih besar. Pada tahun 2011, peningkatan realisasi PAD lebih besar daripada peningkatan realisasi Pendapatan Dana Perimbangan, yaitu sebesar Rp. 137,7 Milyar berbanding Rp. 37,3 Milyar pada tahun 2012. Kondisi sebaliknya terjadi pada tahun 2012, dimana peningkatan realisasi PAD lebih rendah dibandingkan dengan peningkatan realisasi Pendapatan Dana Perimbangan, yaitu sebesar Rp. 80,9 Milyar berbanding Rp. 187,7 Milyar.

4.2. Struktur Belanja dan Evaluasi Kemampuan Keuangan Daerah

Belanja daerah adalah pengeluaran yang dilakukan oleh pemerintah daerah terkait fungsi pemerintah daerah itu sendiri. Sesuai dengan konsep perencanaan berbasis kinerja, pengeluaran daerah tersebut dibedakan atas belanja tidak langsung dan belanja langsung.

Kebijakan pengeluaran yang utama yang dijalankan Provinsi Sumatera Barat dalam 2 tahun terakhir ini adalah meningkatkan kualitas belanja dengan tetap memperhatikan kecukupan belanja Gaji PNS dan tanggungjawabnya sebagai provinsi yang juga harus membagihasilkan sebagian PAD yang diperoleh dan memberikan bantuan keuangan kepada kabupaten/kota dan pemerintahan desa. Secara lebih rinci, arah kebijakan belanja yang dituangkan dalam RKPD tahun 2012 adalah sebagai berikut:

1. Belanja tidak langsung:

a. Mengarahkan penggunaan terutama pada pengeluaran gaji PNS dengan mengantisipasi kenaikan gaji pada tahun 2012.

b. Pada belanja bagi hasil kepada kabupaten/kota diberikan porsi sesuai dengan persentase yang telah ditetapkan yang mengacu kepada pendapatan asli daerah.

c. Terhadap bantuan keuangan kepada kabupaten/kota diusahakan seefektif mungkin sesuai dengan program provinsi yang harus dilaksanakan ditingkat kabupaten/kota.

d. Pengurangan belanja bantuan sosial dan belanja hibah sesuai dengan ketentuan yang berlaku, bahwa belanja hibah dan bantuan sosial tidak boleh terlalu besar.

2. Belanja langsung:

a. Melaksanakan fungsi pemerintah berdasarkan urusan pokok dan urusan pilihan

b. Meningkatkan alokasi anggaran untuk melaksanakan urusan wajib seperti peningkatan kualitas pendidikan dan pemerataan pendidikan, peningkatan derajat kesehatan masyarakat dan peningkatan pemeratan pelayanan kesehatan. c. Menganggarkan untuk mengembangkan ekonomi

rakyat, peningkatan infrastruktur yang menunjang peningkatan ekonomi, meningkatkan anggaran untuk kesiapsiagaan bencana.

d. Meningkatkan belanja publik atau belanja modal guna pembiayaan kegiatan pembangunan dalam rangka meningkatkan pertumbuhan ekonomi dan pemerataan pendapatan.

e. Mengalokasikan anggaran untuk penunjang operasional perkantoran.

Sebelum pembahasan tentang kemampuan keuangan daerah perlu dilakukan analisis belanja daerah. Analisis dilakukan dengan mengeluarkan belanja hibah Dana BOS yang berasal dari pemerintah pusat. Anggaran belanja pada tahun 2011 berjumlah Rp. 2.328,8 Milyar dan realisasi pada tahun yang sama berjumlah Rp. 2.133,0 Milyar. Hal ini berarti tingkat capaian realisasi anggaran belanja tahun 2011 adalah 91,6%. Sedangkan capaian realisasi anggaran belanja tahun 2012 lebih rendah yaitu menjadi 92,9%, dimana anggaran belanja berjumlah Rp. 2611,7 Milyar dan realisasi belanja Rp. 2.426,2 Milyar.

pada tahun 2011 jumlah belanja langsung adalah Rp. 1.045,2 Milyar dan pada tahun 2012 meningkat menjadi Rp. 1.369,9 Milyar. Dengan demikian, kebijakan untuk lebih meningkatkan pengeluaran untuk belanja langsung (baca kinerja) merupakan keputusan yang baik yang diharapkan dapat meningkatkan kinerja pembangunan, pelayanan kepada masyarakat, dan daya saing daerah.

Dua (2) komponen belanja tidak langsung yang terbesar adalah belanja pegawai dan belanja bagi hasil kepada kota/kab dan pemerintahan desa. Sesuai dengan kenaikan gaji PNS, jumlah belanja tidak langsung pegawai mengalami peningkatan dari Rp. 490,3 Milyar pada tahun 2011 menjadi Rp. 524,5 Milyar pada tahun 2012. Sebaliknya, jumlah belanja bagi hasil kepada kota/kab dan pemerintahaan desa mengalami sedikit penurunan yaitu dari Rp. 403,0 pada tahun 2011 menjadi Rp. 390,9 Milyar pada tahun 2012. Demikian juga dengan belanja sosial dan belanja bantuan keuangan, relatif lebih kecil dibandingkan tahun sebelumnya. Penurunan ini terutama akibat perubahan kebijakan untuk membagihasilkan PAD yang dihasilkan sesuai dengan peraturan yang berlaku.

Dua (2) komponen belanja langsung yang terbesar adalah belanja barang dan jasa serta belanja modal. Realisasi belanja modal meningkat sangat signifikan, yaitu dari Rp. 525,0 Milyar pda tahun 2011 menjadi Rp. 645,6 Milyar pada tahun 2012. Sedangkan realisasi belanja barang dan jasa meningkat lebih tinggi, yaitu dari Rp. 440,3 Milyar pada tahun 2011 menjadi Rp. 606,9 Milyar pada tahun 2012. Di samping karena kebijakan belanja langsung yang ditetapkan, peningkatan belanja barang dan jasa yang lebih besar ini juga disebabkan adanya kekeliruan penganggaran belanja modal tertentu sehingga harus direklasifikasi menjadi belanja barang dan jasa.

Analisis realisasi menunjukkan bahwa capaian realisasi belanja tidak langsung pada tahun 2011 lebih tinggi dibandingkan capaian realisasi belanja langsung. Jika capaian realisasi belanja tidak langsung tahun 2011 sebesar 94,5% maka capaian realisasi belanja langsung 88,7%. Kondisi seperti ini menunjukkan kinerja yang kurang baik, karena kurang memperhatikan belanja yang berorientasikan peningkatan kinerja. Kinerja capaian realisasi belanja pada tahun 2012 berbeda dengan tahun 2011. Jika capaian realisasi belanja tidak langsung tahun 2012 adalah 93,1%, maka capaian realiasi belanja langsung sedikit lebih rendah yaitu 92,9%. Dengan demikian dapat disimpulkan bahwa capaian kinerja pelaksanaan anggaran belanja pada tahun 2012 lebih baik dibandingkan tahun 2011, dimana capaian belanja langsung lebih tinggi dari belanja tidak langsung, yang berarti lebih memperhatikan belanja yang berorientasi pada peningkatan kinerja.

Metode lain yang dapat digunakan untuk mengevaluasi kebijakan belanja Provinsi Sumatera Barat adalah berdasarkan proporsi masing-masing elemen belanja. Jika pada tahun 2011 belanja pegawai (tidak langsung dan langsung) merupakan pengeluaran daerah yang terbesar, sedangkan pada tahun 2012 pengeluaran daerah terbesar digunakan untuk belanja modal.

Tabel 4.4

Persentase Distribusi Belanja Provinsi Sumatera Barat

Tahun 2011 –2012

Sumber: Laporan Keuangan Provinsi Sumatera Barat Tahun 2012 (diolah)

Peraturan Menteri Keuangan No. 73/PMK.02/2006 Tentang Peta Kapasitas Fiskal Dalam Rangka Penerusan Pinjaman Luar Negeri Pemerintah Kepada Daerah Dalam Bentuk Hibah, serta dipertegas oleh Permendagri No. 21 Tahun 2007 tentang Pengelompokan Kemampuan Keuangan Daerah, Penganggaran dan Pertanggung-jawaban Penggunaan Belanja Penunjang Operasional Pimpinan Dewan Perwakilan Rakyat Daerah Serta Tata Cara Pengembalian Tunjangan Komunikasi Intensif dan Dana Operasional, menjelaskan bahwa penentuan kemampuan keuangan daerah dihitungdari selisih antara pendapatan umumdaerah dikurangi belanja Pegawai Negeri Sipil Daerah (PNSD). Pendapatan umum daerah terdiri atas pendapatan asli daerah ditambah dana bagi hasil dan dana alokasi umum, sedangkan belanja PNSDterdiri atas gaji dan tunjangan PNSD yang meliputi gaji pokok, tunjangan keluarga, tunjangan jabatan, tunjangan beras, dan tunjangan pajak penghasilan (PPh Pasal 21).

1. di atas Rp.1.500.000.000.000,00 (satu trilyun lima ratus milyar rupiah) dikelompokkan pada kemampuan keuangan daerah tinggi;

2. antara Rp.600.000.000.000,00 (enam ratus milyar) sampai dengan Rp.1.500.000.000.000,00 (satu trilyun lima ratus miliar rupiah) dikelompokkan pada kemampuan keuangan daerah sedang; dan

3. di bawah Rp.600.000.000.000,00 (enam ratus milyar) dikelompokkan pada kemampuan keuangan daerah rendah.

Hasil perhitungan berdasarkan Permendari Nomor 21 Tahun 2007 menunjukkan bahwa pada tahun 2011 jumlah pendapatan umum daerah yang dihasilkan adalah Rp. 2.115,56 Milyar dan belanja gaji dan tunjangan Rp. 490,3 Milyar, sehingga kemampuan keuangan daerah pada tahun 2011 berjumlah Rp. 1.625,3 Milyar. Pada tahun 2012, jumlah Pendapatan Umum Daerah sebesar Rp. 2.336,8 Milyar dan belanja gaji dan tunjangan Rp. 524,5 Milyar, sehingga kemampuan keuangan daerah Provinsi Sumatera Barat sedikit mengalami peningkatan, yaitu menjadi Rp. 1.812,3 Milyar. Dengan demikian, kemampuan keuangan daerah Provinsi Sumatera Barat tergolong baik, karena baik pada tahun 2011 maupun pada tahun 2012 jumlah kemampuan keuangan daerah di atas Rp. 1.500 Milyar.

Tabel 4.5

Kemampuan Keuangan Daerah Provinsi Sumatera Barat Tahun 2011-2012

Di samping metode perhitungan di atas, kemampuan keuangan daerah juga dapat dihitung berdasarkan sejauhmana daerah mampu membiayai kebutuhan belanja daerah dari sumberdana yang berasal dari daerah sendiri. Metode perhitungan seperti ini juga sudah lazim digunakan oleh Bappenas. Dengan demikian, penentuan kemampuan keuangan daerah juga akan dihitung berdasarkan perbandingan antara PAD dengan jumlah belanja daerah.

Sebagaimana yang dijelaskan pada bagian awal bab ini bahwa antara tahun 2011 dan tahun 2012 pendapatan daerah Provinsi Sumatera Barat mengalami peningkatan yang cukup signifikan. Peningkatan pendapatan daerah tersebut terutama berasal dari Pendapatan Dana Perimbangan, sedangkan peningkatan PAD relatif jauh lebih rendah. Lebih rendahnya peningkatan PAD pada tahun 2012 mengakibatkan terjadinya penurunan kemampuan keuangan daerah dalam membiayai kebutuhan belanjanya.

Perhitungan kemampuan keuangan daerah yang diukur dari Pendapatan Asli Daerah dibagi dengan Belanja Daerah menunjukkan bahwa kemampuan Provinsi Sumatrera Barat dalam membiayai kebutuhan belanja mengalami penurunan dari 57,4% pada tahun 2011 menjadi 50,5% pada tahun 2012, atau turun sebesar 6,9% dari tahun 2011. Pada masa datang, Provinsi Sumatera Barat harus mengusahakan intensifikasi pemungutan pajak daerah agar penurunan kemampuan keuangan daerah seperti ini tidak terjadi lagi.

Tabel 4.6

Persentase Kemampuan Keuangan Daerah Berdasarkan Anggaran, Realisasi, dan

Tingkat Capaian (%)

Tahun 2011 Tahun 2012

Anggaran Realisasi Capaian Anggaran Realisasi Capaian

49,3 57,4 116,4 47,2 50,5 107,0

Sumber: Laporan Keuangan Provinsi Sumatera Barat Tahun 2012 (diolah)

Pemerintah Provinsi Sumatera Barat telah menetapkan berbagai kebijakan belanja dalam rangka mencapai sasaran strategis yang telah ditetapkan dalam RPJMD, namun salah satu kebijakan belanja sebagaimana yang diungkapkan dalam RKPD tahun 2011 yaitu “menerapkan prinsip-prinsip pengelolaan keuangan daerah sesuai dengan peraturan perundangan melalui penetapan peraturan daerah tentang pengelolaan keuangan seperti Standar Pelayanan Minimum (SPM) dan Analisa Standar Belanja (ASB), Sistem Akuntansi dan Sistem Informasi Keuangan Daerah, belum dijalankan

sepenuhnya”.

Sampai saat ini Provinsi Sumatera Barat belum menyusun dan menetapkan target-target SPM yang ingin dicapai, serta belum menetapkan ASB yang akan digunakan tahap perencanaan dan penilaian kewajaran usulan belanja. Akibatnya, penilaian efisiensi capaian sasaran strategis Provinsi Sumatera Barat tidak dapat dilakukan dengan baik.

4.3. Evaluasi Pelaksanaan Anggaran Berdasarkan Prioritas

disebabkan penyusunan RPJMD tahun 2010-2015 baru diselesaikan pertengahan tahun 2011.

Secara umum, capaian realisasi belanja atau serapan dana berdasarkan perioritas pada tahun 2012 lebih tinggi dibandingkan tahun 2011. Capaian kinerja keuangan seperti ini seharusnya mampu lebih meningkatkan capaian target indikator kinerja. Namun demikian, pada tahun 2012 terdapat beberapa prioritas yang serapan dana anggaran belanjanya tergolong kurang baik.Secara lebih rinci, serapan dana anggaran belanja pada tahun 2012 dapat digolongkan sebagai berikut:

a. 49 sasaran strategis dari 57 sasasaran strategis dengan tingkat capaian realisasi keuangan antara 85 % - 100 %. Hal ini menunjukan 49 sasaran strategis menunjukkan pencapaian kinerja keuangan dengan predikat keberhasilan sangat baik.

b. 5 sasaran strategis menunjukan tingkat capaian realisasi keuangan antara 80 %- 84%. Hal ini juga menunjukkan tingkat capaian kinerja keuangan dengan predikat keberhasilan baik.

c. 1 sasaran strategis tidak ada alokasi anggaran dari APBD Tahun 2012, yaitu meningkatnya sarana dan prasarana penanggulangan bencana. Hal ini disebabkan karena, program dan kegiatan yang berkaitan dengan pasca bencana di Sumatera Barat tahun 2009 sampai tahun 2012 masih disediakan pada program/kegiatan yang dananya bersumber dari APBN Tahun 2012.

d. 3 sasaran strategis tingkat capaian kinerja keuangannya di bawah 75 % , yaitu :

- Meningkatnya jumlah pasar yang layak bagi perdagangan sebesar 27,6%

- Meningkatnya wisatawan nusantara dan mancanegara sebesar 72,6%.

Rendahnya capaian kinerja keuangan pada 3 sasaran strategis tersebut di atas disebabkan karena, program dan kegiatan yang telah dialokasikan anggaran pada DPA SKPD yang bertanggung jawab tidak sesuai dengan urusan dan kewenangan provinsi, sehingga program/kegiatan tersebut tidak dapat dilaksanakan oleh SKPD yang bersangkutan.

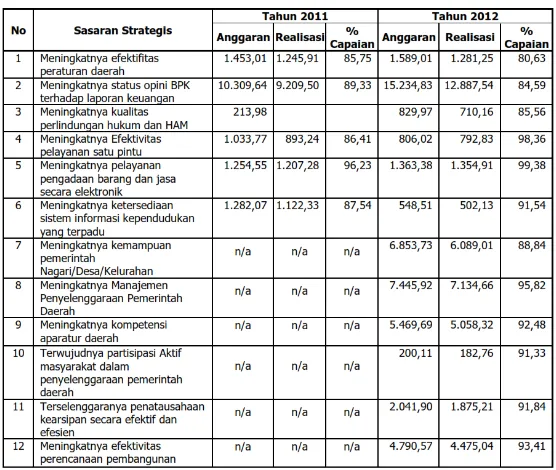

Perkembangan kinerja keuangan belanja langsung daerah untuk program dan kegiatan yang langsung mendukung pencapaian 57 sasaran strategis Pemerintah Provinsi Sumatera Barat tahun 2011 sampai dengan tahun 2012 menunjukan kecenderungan meningkat.Tabel 4.7 berikut menyajikan jumlah anggaran, realisasi, dan persentase capaian realisasi belanja berdasarkan sasaran strategis.

Tabel 4.7

Jumlah Anggaran, Realisasi, dan Persentase Capaian

Belanja Berdasarkan Sasaran Strategis Tahun 2011 dan 2012.

Sekalipun Provinsi Sumatera Barat menggunakan philosopi ABS dan SBK, namun untuk mempertahankan dan membudayakan philosopi Minangkabau tersebut dikalangan anak muda tidaklah mudah. Kebijakan Provinsi Sumatera Barat juga kurang memperhatikan hal ini, yang salah satunya dapat dilihat berdasarkan jumlah belanja untuk mencapai

sasaran strategi “berkurangnya kenakalan remaja dan perbuatan maksiat”. Oleh sebab itu, dalam penganggaran

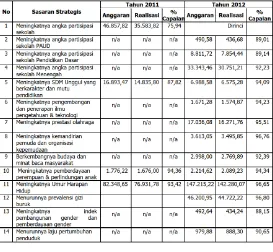

Tabel 4.8

Jumlah Anggaran, Realisasi, dan Persentase Capaian Belanja Berdasarkan Sasaran Strategis

Tahun 2011 dan 2012.

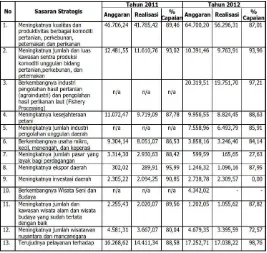

Tabel 4.9

Jumlah Anggaran, Realisasi, dan Persentase Capaian Belanja Berdasarkan Sasaran Strategis

Tahun 2011 dan 2012.

Dari 7 sasaran strategis dengan jumlah belanja terbesar tersebut, dua diantaranya merupakan sasaran utama MDGs, yaitu menurunnya prevalensi gizi buruk dan meningkatnya angka partisipasi sekolah. Sedangkan sasaran strategis meningkatnya pengelolaan sumberdaya air merupakan sasaran tidak langsung dari pencapaian MDGs yang ditargetkan Provinsi Sumatera Barat Tahun 2011-2015.

Tabel 4.10

Jumlah Anggaran, Realisasi, dan Persentase Capaian Belanja Berdasarkan Sasaran Strategis

Analisis peningkatan realisasi belanja sasaran strategis menunjukkan 8 sasaran strategis yang memiliki peningkatan di atas 50%, yaitu meningkatnya ekspor daerah, menurunnya illegal loging, menurunnya jumlah penduduk miskin dan jumlah penduduk pengangguran, meningkatnya pemahaman dan pengamalan ajaran agama, meningkatnya umur harapan hidup, meningkatnya pengelolaan sumberdaya air, dan meningkatnya kuantitas dan kualitas jalan dan jembatan.

Di samping itu, sekalipun Sumatera Barat tidak lagi menjadi salah satu penghasil kayu tetapi tetap menjadikan pemberantasan illegal loging sebagai prioritas sehingga pendanaan untuk itu perlu ditingkatkan.