SKRIPSI

PENERAPAN ELECTRONIC DATA PROCESSING (EDP) DALAM PENGOLAHAN DATA AKUNTANSI PADA

PT. ASURANSI KESEHATAN INDONESIA (PERSERO) KCU MEDAN

OLEH :

NAMA : DINNY SETIANINGRUM

NIM : 030522037

DEPARTEMEN : AKUNTANSI

Guna memenuhi salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi

Kepada Yth : Ketua Departemen Akuntansi Program Ekstensi FE-USU Di

Medan

Dengan hormat, saya yang bertanda tangan dibawah ini :

Nama : Dinny Setianingrum

NIM : 030522037

Departemen : Akuntansi

SKS yang sudah ditempuh : 144 SKS

PENERAPAN ELECTRONIC DATA PROCESSING (EDP) DALAM PENGOLAHAN DATA AKUNTANSI PADA

PT. ASURANSI KESEHATAN INDONESIA (PERSERO) KCU MEDAN Dengan kelengkapan sebagai berikut :

1. Daftar Isi

2. Pendahuluan Lengkap 3. Daftar Pustaka

Demikian surat permohonan ini saya sampaikan, atas bantuan dan perhatian Bapak/Ibu saya ucapkan terimakasih.

Nama : Dinny Setianingrum

NIM : 030522037

Tingkat : Sarjana S1

Departemen : Akuntansi

Kepada Saudara ……… Diharapkan bersedia menjadi Pembimbing

Skripsi tersebut diatas

Bersedia menjadi Pembimbing

(……….) Kepada Saudara ………. Diharapkan bersedia menjadi Pembanding dan Penguji

Skripsi tersebut diatas

Bersedia menjadi

Pembanding dan Penguji

(………...……….) Kepada Saudara ……… Diharapkan bersedia menjadi Pembanding dan Penguji

Skripsi tersebut diatas

Bersedia menjadi

Pembanding dan Penguji

(……….) Ketua Departemen Akuntansi

Medan, ………..

DAFTAR HADIR TIM PENGUJI SEMINAR PROPOSAL

Nama : Dinny Setianingrum

NIM : 030522037

Departemen : Akuntansi

Hari/ Tanggal : Sabtu / 09 Juni 2007

Judul : PENERAPAN ELECTRONIK DATA PROCESSING (EDP) DALAM PENGOLAHAN DATA AKUNTANSI PADA PT.ASURANSI KESEHATAN INDONESIA (PERSERO) KCU MEDAN

Dengan Majelis Penguji sebagai berikut :

1. Ketua Penguji : Drs. Arifin Akhmad, MSi,Ak 1.)……… 2. Pembimbing : Iskandar Muda, SE, MSi, Ak 2.)……… 3. Penmbanding I : Drs. Hotmal Jafar, MM, Ak 3.)……… 4. Pembanding II : Drs. Wahidin Yasin 4.)………

Ketua Departemen Akuntansi

Drs. Arifin Akhmad, MSi, Ak NIP : 130 809 712

Maka dia tersenyum dengan tertawa karena (mendengar)

perkataan semut itu. Dan dia berdoa, Ya Tuhan ku, berilah aku

ilham untuk mensyukuri nikmat-Mu yang telah Engkau

anugerahkan kepadaku dan kedua orang tuaku dan untuk

mengerjakan amal saleh yang Engkau ridhai, dan masukkan aku

dengan rahmat-Mu kedalam golongan hamba-hamba-Mu yang saleh

( Q S. AN-NAML : 19 )

Dengan rasa syukur kepada Allah SWT kupersembahkan Skripsi ini

Kepada orang yang kusayangi :

Ayahanda : SURATNO

Ibunda : NURESTI DAMANIK

Suami ku Tersayang : DOLI YUSUF HASIBUAN, SE

Anakku Tersayang : YAFI THALHA HASIBUAN

Adik – Adik ku :

1. DODDY ASMARANJAYA, ST

2. DONNY WISDOM PRAYOGA

3. DEWAN WILLANDA

“Penerapan Electronic Data Processing (EDP) dalam Pengolahan Data Akuntansi pada PT. Asuransi Kesehatan Indonesia (Persero) Kantor Cabang Utama Medan”.

adalah benar hasil karya saya sendiri. Judul dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S1 Ekstensi Depertemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, 26 Mei 2008 Penulis,

Data Processing (EDP) dalam Pengolahan Data Akuntansi pada PT. Asuransi Kesehatan Indonesia (Persero) Kantor Cabang Utama Medan”.

Dalam penyusunan skripsi ini, penulis telah berusaha agar dapat menyajikan skripsi ini dengan sebaiknya, namun sebagai manusia yang memiliki keterbatasan penulis menyadari bahwa skripsi ini jauh dari sempurna. Oleh karena itu penulis dengan senang hati akan menerima saran dan kritik demi penyempurnaan skripsi ini. Dengan tidak megurangi rasa hormat kepada yang lainnya, penulis ingin mengucapkan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara Medan.

2. Bapak Drs. Arifin Akhmad, MSi,Ak, selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara Medan.

3. Bapak Fahmi Natigor SE, M.ACC, Ak, selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara Medan.

4. Bapak Iskandar Muda, SE, MSi, Ak selaku Dosen Pembimbing yang telah meluangkan waktu dan pikiran serta membantu memberikan masukan dan pengarahan kepada penulis dalam menyelesaikan skripsi ini.

7. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Sumatera Utara Medan yang telah mendidik penulis selama perkuliahan, serta Pegawai Fakultas Ekonomi Universitas Sumatera Utara Medan dalam penyelesaian administrasi .

8. Bapak Benjamin Saut PS, selaku Kepala PT Askes (Persero) KCU Medan yang telah mengizinkan penulis melakukan penelitian di Perusahaan yang beliau pimpin.

9. Bapak Idris Halomoan, selaku Kepala Seksi administrasi dan Keuangan yang telah memberikan masukan, bimbingan yang penulis perlukan selama penyusunan skripsi ini.

10. Para staff Keuangan dan Karyawan PT Askes (Persero) KCU Medan ( Pak Firman, Kak Nina, Ari, Nafir, Bang Ilham, Bang Syawal dan Angga) yang telah membantu penulis dalam memperoleh data yang diperlukan untuk penyusunan skripsi ini.

tidak pernah menyerah memberi motivasi dan semangat agar penulis dapat menyelesaikan skripsi ini, serta buah hatiku tersayang Yafi Thalha Hasibuan yang merupakan salah satu motivasi terbesar agar segera menyelesaikan skripsi ini.

13. Teman-temanku ira, ani, via, windu, nafir, mako, faisal, b dedi, elva dan masih banyak yang tidak dapat penulis tuliskan satu persatu, terima kasih atas bantuan dan semangat yang selalu mengingatkan penulis untuk segera menyelesaikan skripsi ini.

Akhirnya atas bantuan dan perhatian yang telah diberikan, penulis ucapkan terima kasih. Semoga skripsi ini dapat bermanfaat bagi penulis dan pembacanya, dan semoga Allah SWT selalu melimpahkan rahmat dan karunia Nya kepada kita semua. Amin.

Medan, 26 Mei 2008 Penulis,

sehingga dapat bekerja secara efisien dan efektif dan juga untuk dapat memberi gambaran yang nyata pada penulis tentang pengolahan data akuntansi dengan penerapan Electronic Data Processing System dalam suatu praktek bisnis.

Dalam penulisan ini, penulis menggunakan metode penelitian deskriptif. Jenis data yang digunakan adalah jenis data primer dan data sekunder. Adapun tekhnik pengumpulan data yang digunakan adalah pengamatan (observasi), teknik wawancara dan studi literature.

Penulis telah melakukan analisis terhadap pengolahan data akuntasi dengan menerapkan EDP pada perusahaan, dan mendapat beberapa kesimpulan yaitu sistem EDP yang dimiliki perusahaan telah berjalan dengan baik dan sesuai dengan tuntutan zaman, lengkapnya fasilitas komputer telah didukung dengan adanya 1 (satu) bidang khusus untuk penanganan kendala EDP.

efficiently and effective as well as to be able to give real picture at writer concerning data processing of accountancy with applying of Electronic Data of Processing System in business practice.

In this writing, writer use descriptive research method. Data type the used is primary data type and data of sekunder. As for data collecting tekhnik the used is observation, technique interview and study of literature.

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan & Manfaat Penelitian ... 4

D. Kerangka Konseptual ... 5

BAB II TINJAUAN PUSTAKA A. Pengertian Electronic Data Processing (EDP) ... 7

B. Pengertian Akuntansi Sebagai Suatu Sistem Informasi ... 8

C. Komponen-komponen Electronic Data Processing ... 12

D. Metode dan Teknik Pengolahan Data dengan EDP Sistem ... 16

E. Masalah EDP Sistem ... 29

C. Teknik Pengumpulan Data ... 39 D. Metode Penganalisaan Data ... 40 E. Jadwal dan Lokasi Penelitian ... 40 BAB IV HASIL PENELITIAN

A. Gambaran Umum Perusahaan

1. Sejarah Singkat Perusahaan ... 41 2. Struktur Organisasi Perusahaan ... 43 B. Komponen Electronic Data Processing yang digunakan oleh

Perusahaan ... 47 C. Penerapan Electronic Data Processing dalam Pengolahan Data

Akuntansi Perusahaan ... 54 D. Masalah-masalah yang Dihadapi Perusahaan dalam Penerapan EDP

Sistem ... 72 E. Penerapan Electronic Data Processing dalam Pengendalian Intern

2. Penerapan Electronic Data Processing dalam Pengolahan Data Akuntansi Perusahaan ... 80 3. Masalah-masalah yang Dihadapi Perusahan dalam penerapan

EDP Sistem ... 81 4. Penerapan EDP Sistem dalam Pengendalian Intern

Perusahaan ... 82 BAB V KESIMPULAN DAN SARAN

Gambar 1.1 Kerangka Konseptual ... 6

Gambar 2.1 Pengolahan Data menjadi Informasi ... 9

Gambar 2.2 Konfigurasi Komputer ... 26

sehingga dapat bekerja secara efisien dan efektif dan juga untuk dapat memberi gambaran yang nyata pada penulis tentang pengolahan data akuntansi dengan penerapan Electronic Data Processing System dalam suatu praktek bisnis.

Dalam penulisan ini, penulis menggunakan metode penelitian deskriptif. Jenis data yang digunakan adalah jenis data primer dan data sekunder. Adapun tekhnik pengumpulan data yang digunakan adalah pengamatan (observasi), teknik wawancara dan studi literature.

Penulis telah melakukan analisis terhadap pengolahan data akuntasi dengan menerapkan EDP pada perusahaan, dan mendapat beberapa kesimpulan yaitu sistem EDP yang dimiliki perusahaan telah berjalan dengan baik dan sesuai dengan tuntutan zaman, lengkapnya fasilitas komputer telah didukung dengan adanya 1 (satu) bidang khusus untuk penanganan kendala EDP.

efficiently and effective as well as to be able to give real picture at writer concerning data processing of accountancy with applying of Electronic Data of Processing System in business practice.

In this writing, writer use descriptive research method. Data type the used is primary data type and data of sekunder. As for data collecting tekhnik the used is observation, technique interview and study of literature.

BAB I PENDAHULUAN A. Latar belakang Masalah

Perkembangan teknologi informasi saat ini sangat pesat dan memiliki dampak terhadap dunia usaha. Setiap perusahaan dituntut untuk dapat memperoleh informasi yang cepat, tepat dan akurat sehingga dapat lebih unggul dalam persaingan bisnis yang semakit ketat. Perkembangan teknologi informasi tersebut ditandai dengan semakin banyak perusahaan yang menggunakan komputer sebagai sarana dalam membuat laporan keuangan.

Untuk mencapai tujuan perusahaan yang maksimal, perusahaan dituntut beroperasi secara efisien dan efektif, maka perencanaan yang dibuat harus matang dan berdaya guna. Dalam melakukan perencanaan diperlukan informasi yang akurat, tepat waktu, dan relevan. Salah satu informasi tersebut adalah informasi akuntansi yang sangat berguna bagi perusahaan. Suatu perusahaan yang kekurangan informasi atau menerima informasi yang tidak akurat akan menemukan kegagalan karena informasi tersebut akan berdampak langsung terhadap keputusan yang akan diambil oleh penggunanya.

secara elektronis dengan komputer untuk memproses data dalam jumlah yang banyak dalam waktu yang singkat. Dilihat dari pengertian ini jika dihubungkan dengan bidang akuntansi, maka penggunaan EDP sangat bermanfaat dalam mengolah data akuntansi. Manfaat ini dapat dilihat dari kecepatan memproses data-data yang banyak dengan waktu yang singkat. Disamping itu manfaat lain yang penting yaitu ketepatan perhitungan angka. Bidang akuntansi banyak meliputi perhitungan angka-angka, jadi penggunaan EDP sangat relevan dalam pengolahan data akuntansi suatu perusahaan. Informasi keuangan yang umumnya dihasilkan secara manual sekarang dapat dihasilkan melalui proses komputerisasi. Sistem informasi akuntansi yang menggunakan EDP merupakan alternatif terbaik dalam usaha untuk menyediakan informasi yang bermanfaat sebagai dasar pengambilan keputusan bagi setiap level manajemen. Fungsi sistem akuntansi yang dilakukan baik secara manual atau dengan komputer adalah untuk mencatat transaksi-transaksi dengan benar dan tepat untuk pelaporan internal dan eksternal.

pegawai PT. Askes KCU Medan yang minim karena kebijakan efisiensi tenaga kerja menyebabkan banyak pekerjaan terbengkalai. Selain hal tersebut, tuntutan perusahaan dalam hal pengiriman laporan juga semakin cepat dan pelayanan prima sebagai visi perusahaan juga harus dipertahankan. Oleh sebab itu proses yang tepat dalam pengolahan data diperlukan agar tidak terjadi pemborosan tenaga dan waktu bahkan juga materi bila dilakukan secara manual. Semenjak tahun 2005, PT Askes KCU Medan telah menguji coba pengolahan data secara on line (secara komputerisasi) dengan menggunakan program G1 versi 01.01.05 dan terus mengalami perbaikan sampai sekarang menjadi G1 versi 07.07.07. Dengan adanya kebijakan ini, efisiensi serta efektivitas yang diharapkan oleh perusahaan dapat tercapai. Penerapan EDP yang digunakan perusahaan juga diharapkan dapat meningkatkan pengendalian intern sehingga memberikan manfaat yang berguna bagi perusahaan.

Dari uraian diatas dapat diketahui dampak EDP sebagai pengolahan data dan penyajian informasi, khususnya informasi akuntansi bagi manajemen. Oleh karena itu penulis memutuskan untuk menulis skripsi berjudul : “Penerapan Electronic Data

Processing (EDP) dalam Pengolahan Data Akuntansi pada PT. Asuransi

Kesehatan Indonesia (Persero) Kantor Cabang Utama Medan”.

B. Perumusan Masalah

Sebelum melakukan pemecahan terhadap suatu masalah, maka perlu dirumuskan sasaran yang akan dicapai sesuai dengan yang diharapkan. Adapun sasaran yang dianggap perlu oleh penulis untuk dibahas dalam skripsi ini, yaitu : 1. Apakah Penerapan Electronic Data Processing (EDP) dalam pengolahan data

akuntansi saat ini dapat meningkatkan efesiensi dan efektivitas perusahaan? 2. Apakah penerapan Electronic Data Processing (EDP) dapat meningkatkan

pengendalian intern perusahaan ?

C. Tujuan dan Manfaat Penelitian

Adapun tujuan penelitian dalam penulisan skripsi ini adalah sebagai berikut : 1. Untuk menambah pengetahuan penulis mengenai penerapan Electronic Data

2. Mengambil kesimpulan dan memberi saran-saran yang mungkin berguna dalam memecahkan masalah-masalah yang dihadapi.

Adapun manfaat dilakukan penelitian ini adalah :

1. Bagi perusahaan yaitu sebagai gagasan dan bahan pertimbangan dalam meningkatkan kwalitas penerapan Electronic Data Processing demi kemajuan perusahaan di masa yang akan datang.

2. Menambah kepustakaan Fakultas Ekonomi USU, khususnya yang bermaterikan Electronic Data Processing.

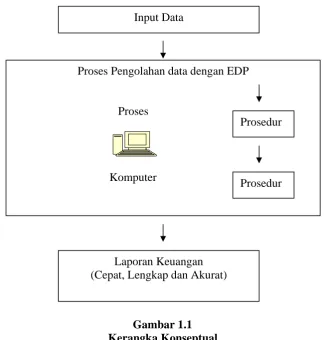

D. Kerangka Konseptual

Untuk menghasilkan informasi maka sebuah data atau transaksi harus diubah terlebih dahulu menjadi suatu yang lebih berarti dengan melalui proses pengolahan data. Data dikumpulkan secara manual, masuk ke tahapan input data. Tahapan input data ini dilakukan oleh seorang operator komputer yang hanya bertugas memasukkan data mentah ke dalam komputer.

yang diinginkan. Prosedur yang dimaksud adalah prosedur pengolahan data dengan program khusus dimana operator hanya menunggu hasil pemprosesan data saja.

Hasil pengolahan data dari komputer akan dikeluarkan dalam bentuk informasi yang cepat, tepat dan akurat. Dengan berkurangnya campur tangan manusia sebagai operator dalam proses pengolahan data yang telah diganti oleh komputer maka pekerjaan yang dihasilkan lebih efisien dan efektif. Adapun kerangka Konseptual terdapat pada gambar 1.1 berikut :

Gambar 1.1 Kerangka Konseptual

Pengolahan Data Akuntansi dengan menerapkan Electronic Data Processing PT. Asuransi Kesehatan Indonesia (Persero) Kantor Cabang Utama Medan

Input Data

Proses Pengolahan data dengan EDP

Proses

Komputer

Laporan Keuangan (Cepat, Lengkap dan Akurat)

Prosedur

BAB II

TINJAUAN PUSTAKA A. Pengertian Elektronic Data Processing (EDP)

Didalam perusahaan modern yang dilayani Sistem Informasi Akuntansi merupakan suatu badan usaha yang sangat kompleks. Perusahaan seperti ini mempekerjakan banyak pegawai dengan tugas yang bervariasi untuk melakukan pengumpulan data dan pengolahan data yang akan menjadi suatu informasi. Informasi tersebut merupakan hal yang berguna bagi pihak intern dan ekstern perusahaan.

Suatu langkah cepat yang lebih tinggi dalam sistem pengolahan data adalah tingkat pengolahan data elektronik (Electronik Data Processing). Ada beberapa pengertian Electronik Data Processing (EDP), antara lain menurut Jogiyanto Hartono (2004 : 3) EDP diartikan sebagai “manipulasi dari data ke dalam bentuk yang lebih berarti berupa suatu informasi dengan menggunakan suatu alat elektronik yaitu komputer”. Sedangkan menurut Sondang P.Siagian (2002 : 8) : “ EDP adalah pengolahan data secara elektronik yang merupakan serangkaian kegiatan yang dimaksud untuk penyediaan informasi dengan menggunakan komputer yang mencakup pengumpulan, pemrosesan, penyimpanan dan pengawasan hasil olahan tersebut”.

intruksi yang memungkinkan untuk melaksanakan serangkaian operasi tanpa campur tangan manusia.

B. Pengertian Akuntansi Sebagai Suatu Sistem Informasi

Untuk memperoleh pengertian yang lebih jelas mengenai mengapa pengolahan data akuntansi merupakan salah satu aktivitas pokok dalam Sistem Informasi Akuntansi, maka akan dibahas mengenai pengertian data, informasi, sistem dan akuntansi.

1. Pengertian Data

Menurut Wahana K (2003 : 54), “Data adalah bahan dasar (transaksi) yang akan diolah untuk mendapatkan informasi”. Menurut defenisi ini dapat disimpulkan bahwa data belum menunjukkan sesuatu yang bisa dipahami. Data merupakan kenyataan yang menggambarkan sebagian kejadian yang terjadi pada saat tertentu. Dalam perusahaan kejadian-kejadian tersebut identik dengan perubahan suatu nilai yang sering disebut dengan istilah “transaksi”. Data atau transaksi dalam sebuah perusahaan belum memiliki arti bila tidak diolah terlebih dahulu menjadi sebuah informasi. Jadi data merupakan sumber informasi yang dengan sendirinya data erat hubungannya dengan informasi.

2. Pengertian Informasi

yang menggambarkan suatu kejadian nyata sehingga dapat digunakan sebagai alat bantu dalam mengambil keputusan”.

Adapun pengolahan data menjadi informasi terdapat dalam gambar sebagai berikut:

Gambar 2.1. Pengolahan Data Menjadi Informasi

Sumber : Wahana K, 2003. Panduan Aplikatif Sistem Komputer Akuntansi Online Berbasis Komputer, Edisi I, Andi, Yogyakarta, hal 54.

Untuk menghasilkan informasi yang memenuhi kualitas yaitu tepat waktu, cermat, lengkap dan relevan maka diperlukan suatu sistem yang dapat mengatur dan mengelola data akuntansi menjadi informasi akuntansi.

3. Pengertian Sistem

Menurut James A. Hall ( alih bahasa, Dewi Fitriasari dan Denny Kuari Arnos, 2004 : 5) : “Sistem adalah sekelompok dua atau lebih komponen-komponen yang saling berkaitan atau subsistem-subsistem yang bersatu untuk mencapai tujuan yang sama”. Sedangkan menurut Mulyadi (2001 : 2) : “Sistem adalah sekelompok unsur yang erat hubungannya antara yang satu dengan yang lainnya yang berfungsi untuk mencapai tujuan yang sama”.

4. Pengertian Akuntansi

Menurut Henry Simamora (2000 : 3) : “Akuntansi adalah proses pengidentifikasian, pencatatan dan pengkomunikasian kejadian - kejadian ekonomi suatu organisasi (perusahaan ataupun bukan perusahaan) kepada para pemakai informasi yang berkepentingan” .

Wahana K (2003 : 4) berpendapat : Akuntansi adalah suatu seni mencatat, mengklasifikasikan dan meringkas data keuangan yang memberikan informasi penting yang dibutuhkan suatu organisasi agar dapat beroperasi secara efesien, mengetahui hasil kerja selama ini dan merencanakan kegiatan ke depan agar lebih baik.

5. Pengertian Sistem Informasi Akuntansi

Menurut George H. Bonnar dan William S. Hopwood ( alih bahasa, Amir Abadi Jusuf dan Rudi M Tambunan, 2004 : 1) : “Sistem informasi akuntansi adalah kumpulan dari sumber-sumber, seperti orang dan peralatan yang dirancang untuk mentransformasikan data keuangan menjadi informasi. Informasi ini dikomunikasikan kepada para pembuat keputusan”.

Menurut Romney dan Steinbart (alih bahasa, Dewi Fitriasari dan Denny Kuari Arnos 2004 : 1) ada 5 (lima) aktivitas pokok yang saling terkait di dalam Sistem Informasi Akuntansi yaitu :

a. Pengumpulan Data yaitu terdiri dari bebrapa aktivitas pengumpulan yang meliputi penjaringan data, pencatatan data ke dalam formulir, pemeriksaan dan validasi data sehingga data yang akan di input sudah benar dan lengkap. b. Pengolahan Data yaitu langkah-langkah pengklasifikasian data, perekaman

pengumpulan data menurut jenisnya, penggabungan dari dua atau lebih kelompok file data, perhitungan, pengikhtisaran, perbandingan dan pemeriksaan hal-hal dari kelompok-kelompok data yang berbeda untuk mendapatkan data yang cocok ataupun yang berbeda.

c. Pengelolahan Data yaitu langkah-langkah yang terdiri dari penyimpanan, pemutakhiran, dan pencarian. Penyimpanan meliputi data ke file atau database. Pemutakhiran merupakan penyesuaian dari data yang disimpan menurut kejadian-kejadian yang diinput. Pencarian terdiri dari akses dan pengambilan data untuk keperluan pengolahan dan pelaporan.

d. Pengendalian Data, mempunyai dua fungsi yaitu : 1. mengamankan dan menjamin aktiva perusahan termasuk datanya; 2. memastikan bahwa data yang diolah dengan cepat, lengkap dan dengan sempurna.

e. Pembuatan Informasi, yaitu fungsi yang meliputi interprestasi, pelaporan dan pengkomunikasian informasi. Pembuatan ataupun pengolahan informasi merupakan out put dari pengolahan transaksi dan pengolahan informasi. 6. Pengertian Efisien dan Efektif

C. Komponen-komponen Electronik Data Processing

Suatu sistem pengolahan data dapat bekerja dengan baik bila didukung oleh beberapa beberapa komponen-komponen. Penerapan EDP membutuhkan perangkat keras (hardware), perangkat lunak (software), perangkat pelaksana (brainware) dan

procedure.

1. Perangkat Keras (Hardware)

Hardware adalah seluruh komponen yang membentuk suatu sistem komputer dan peralatan yang memungkinkan komputer dapat melaksanakanya tugasnya. Dalam hal ini termasuk mesin-mesin pembantu penyiapan data dan alat-alat telekomunikasi.

Hardware dapat dikelompokkan dalam 4 (empat) komponen yaitu :

a. Central Processing Unit (CPU)

b. Secondary Storage Device c. Input and Output Device

d. Data Channels

Masing-masing komponen hardware ini dapat dijelaskan secara ringkas sebagai berikut :

a. Central Processing Unit (CPU)

1) ROM (Read Only Memory), yaitu memori pada komputer yang bersifat hanya dapat dibaca dan data yang terdapat dalam memori ini akan tetap tinggal walaupun CPU dimatikan.

2) RAM (Read Acces Memory), yaitu memori komputer yang dapat dibaca dan diprogram. Data yang tersimpan dalam memori ini akan hilang bila CPU dimatikan.

b. Secondary Storage Device

Secondary Storage Device merupakan media penyimpanan data input

maupun data output yang berada di luar CPU. Media ini berfungsi untuk menampung data baik yang telah diolah maupun yang akan diolah. Media penyimpanan ini antara lain seperti magnetic tape, magnetic disk (floppy

disk dan hard disk).

c. Input and Output Device

Input Device berfungsi untuk membaca data input dari media input.

Peralatan input mengubah data asal ke bentuk yang dapat dipahami oleh komputer (bentuk binair) untuk di proses lebih lanjut, seperti card reader

machine, keyboard. Output Device berfungsi untuk mengeluarkan hasil

olahan CPU melalui main stroage seperti printer, monitor, disk drive, plotter.

d. Data Channels

Data Channels berfungsi untuk menghubungkan antara pemakai dengan

dan sumber (misalnya berupa printer atau piranti penyimpanan disks) yang ada di seluruh workgroup atau departemen setempat atau menggunakan sistem jaringan terbatas yang dikenal dengan Local Area Network (LAN). Local Area Network adalah suatu network yang terbatas dalam jarak/area setempat (local).

Para pengguna bersifat multi user, maka untuk hardware dikenal istilah host atau komputer utama dan terminal yang merupakan perangkat yang memberikan fasilitas input dan output terhadap host. Terminal minimal terdiri dari keyboard dan monitor. Terkadang dilengkapi printer atau mouse. Sebuah terminal dapat berupa PC. Jika PC diinstal dengan software yang memfungsikan sebagai terminal maka PC tersebut akan disebut sebagai emulator teminal . Ada tiga jenis terminal yang dikenal saat ini, yaitu :

a. Dumb terminal, yaitu terminal yang hanya terdiri dari keyboard dan monitor.

b. Intelligent terminal, yaitu merupakan terminal yang sudah dilengkapi dengan

memori dan kemampuan pemprosesan sendiri.

c. Grafic terminal, yaitu intelligent terminal yang mempunyai kemampuan

menampilkan grafik atau gambar. 2. Software ( Perangkat Lunak)

Software merupakan alat komunikasi antara manusia dengan komputer berupa

sehingga tata kerja seluruh peralatan komputer terkontrol dan mengatur serta membuat pekerjaan lebih efisien.

Pada umumnya software dapat dibedakan atas dua jenis yaitu : a. Software System

Software sistem adalah software yang dipakai untuk menunjang kerja application software. Yang termasuk sistem software ialah :

1) Operating system, adalah bagian software yang sangat penting dan

merupakan kumpulan program yang mengontrol dan mengatur seluruh kegiatan. Umumnya operating sistem dirancang pada satu jenis komputer.

2) Utility program, merupakan program yang dirancang untuk dapat

membantu tugas-tugas tertentu misalnya mempersiapkan media disk, membuat duplikat disk dan file, serta membuat proteksi suatu sistem software.

b. Application Software

Application Software merupakan software yang dirancang khusus untuk memenuhi kebutuhan tertentu. Application Software dapat dibedakan atas tiga jenis yaitu :

1) User software , yaitu aplikasi yang dibuat oleh pemakai sendiri.

2) Taylor made, yaitu aplikasi yang dibuat berdasarkan pesanan.

3) Package software,yaitu aplikasi yang tersedia di pasaran.

Peranan manusia dalam pengolahan data dengan komputer dapat digolongkan berdasarkan tugas yang dilakukan sebagai berikut :

a. Operator, berfungsi untuk mengoperasikan komputer dan mematikan

sistem komputer.

b. Programmer, adalah orang yang berfungsi untuk merencanakan suatu

program, berdasarkan spesifikasi program dari sistem analisis.

c. System Analyst, bertugas untuk mempelajari, menganalisa dan mendesain

proyek aplikasi dari pengguna beserta tata cara prosedur yang dilakukan. 4. Prosedure

Untuk mengkoordinasikan kegiatan pengolahan data, maka harus disusun suatu prosedur yang menjelaskan tentang langkah-langkah yang harus dilalui. Dengan adanya prosedur ini maka semua bagian akan dapat menjalankan fungsinya secara terarah dan yang sangat penting adalah dalam rangka menjamin tercapainya informasi yang tepat dan akurat.

D. Metode dan Teknik Pengolahan Data Akuntansi dengan EDP Sistem

Pengolahan data dengan menggunakan EDP Sistem memiliki tujuan untuk peningkatan efesiensi dan efektivitas dalam menyelenggarakan sebuah Sistem Informasi. Peningkatan efesiensi dan efektivitas tersebut dapat didukung dengan tersedianya metode dan teknik pengolahan data yang terbaik.

Secara umum tipe pengolahan data dapat dilakukan dengan tiga cara, seperti yang dikemukakan oleh Wahana K (2003 : 127) , yaitu Real Time System, Batch Processing System dan Data Base Management System.

a. Real Time System

Dalam metode ini transaksi dimasukkan secara sendiri-sendiri ke terminal, dan master file langsung berubah pada saat transaksi itu dimasukkan. Magnetic disk adalah media yang digunakan sebagai secondary storage.

b. Batch Processing System

Dalam metode ini dokumen dasar dibuat secara manual, dikumpulkan untuk periode tertentu apakah harian, mingguan atau bulanan. Setiap transaksi langsung dimasukkan ke terminal. Transaksi disimpan secara on line dan diproses dalam master file pada periode interval yang sudah ditentukan.

c. Data Base Management System

Data Base Management System (DBMS) adalah suatu set perangkat lunak yang memiliki tujuan keseluruhan untuk mengelola data dalam suatu database. Sebetulnya DBMS ini mengimplementasikan ketiga fungsi penciptaan data, pemeliharaan data dan pemanggilan data. Data Base Management System (DBMS) ini rumit dan ampuh, karena ia dapat melaksanakan ketiga fungsi ini secara bersamaan.

diperintahkan untuk memutakhirkan file seseorang pelanggan dengan suatu tumpukan transaksi pembayaran, untuk mengubah penunjuk dalam suatu daftar tersambung dari catatan-catatan karyawan dan memanggil data penjualan untuk pembuatan laporan penjualan.

1.) Ciri-ciri Sistem Informasi Berdasarkan Database

Sebagai kebalikan pendekatan berorentasi file, pendekatan database mengambil sudut pandang luas organisasi yang berorentasi data. Pendekatan ini menganggap data merupakan sumber daya yang vital. Jadi daripada diterapkan pada aplikasi-aplikasi, data lebih tepat digunakan dan dikelola untuk keseluruhan organisasi.

Perkembangan teknologi komputer, khususnya sejak awal tahun 1970-an telah memungkinkan makin banyaknya perusahaan menerapkan database. Beberapa ciri dari suatu sistem informasi yang didalamnya telah diterapkan secara efektif yaitu :

a.) Independensi data

struktur data atau mengetahui rincian penyimpanan fisik, tetapi sebagai gantinya meminta item data dari DBMS menurut nama.

b.) Standarisasi data

Item-item didalam database memiliki definisi standart. Misalnya, item data yang mencerminkan jumlah penjualan hanya memilki satu nama, arti dan format. Jadi data harus kompatibel dengan setiap program yang mengakses database.

c.) Memasukkan data satu kali

Item-item data individual hanya sekali saja dimasukkan kedalam database, jadi data yang berkenaan dengan transaksi atau kesatuan tertentu diterima hanya dari satu sumber. Akibatnya, tidak akan terjadi inkonsistensi dalam masukan item data.

d.) Asosiasi dan paduan data

Jalinan data, baik fisik maupun logis, dibutuhkan didalam database. Jalinan data ini mengaitkan dan memadukan set-set data (kelompok item data) yang memiliki hubungan logis; Harus ditekankan bahwa jalinan-jalinan ini terjadi diantara item dan set-set data, bukan diantara file-file. Jadi Hubungan logis yang terbentuk diantara item data membantu pemakai mengkaji dan mendapatkan data yang dibutuhkan.

e.) Keamanan Data

f.) Pemilikan data bersama

Data dibagi oleh semua pemakai, tidak ada fungsi organisasi tersendiri yang mempunyai hak dan kendali ekslusif atas setiap data didalam database. Jadi, fungsi produksi tidak memiliki data yang berkaitan dengan operasi produksi. Sebaliknya data seperti itu tersedia bebas bagi mereka yang membutuhkannya. Akibatnya, informasi yang menarik data yang terkumpul dalam beberapa fungsi dapat digabung untuk pengambilan keputusan.

g.) Pengelolaan data

Data dikoordinasi dan dikendalikan oleh administrator database (DBA). DBA bertanggung jawab untuk mengelola data sebagai suatu sumber daya bagi perusahaan secara keseluruhan. Tanggung jawab jabatan ini antara lain mendefinisikan persyaratan data. Standarisasi item data dan menetapkan model-model database.

2.) Lingkungan Database Management System

Pemakai lain-lain memasukkan transaksi melaului terminal-terminal on-line bersama-sama dengan kode transaksi atau kata-kata kunci yang merinci program pemerosesan, kemudian program-program on-line yang ditetapkan meminta record-record induk yang memerlukan pemutakhiran. Penggunaan untuk yang lain memasukkan data pertanyaan melalui terminal-terminal

on-line, perangkat lunak pertanyaan khusus meminta data yang dibutuhan untuk

menjawab pertanyaan-pertanyaan dan memperagakan jawaban pada monitor. Berbagai tindakan ini menimbulkan interaksi dan konflik. Dua atau lebih pemakai memungkinkan berupaya untuk mengakses data yang sama pada waktu yang sama, atau menggunakan program aplikasi yang sama. Konflik semacam ini dapat mengakibatkan kesalahan di dalam data. Jadi, harus digunakan suatu pengaman khusus dilingkungan database untuk mencegah timbulnya akibat konflik kebutuhan di antara para pemakai.

diperbaharui atau sebaliknya diubah, pengalihan dilakukan kembali ke DBMS lalu ke sistem operasi.

DBMS mengelola aspek-aspek fisik data secara rinci di dalam database. Inilah satu-satunya komponen perangkat lunak sisten informasi berdasar komputer yang “mengetahui” baik susunan penyiapan fisik maupun data logis keseluruhan. Sambil menarik bantuan dari sistem operasi dalam data yang bergerak secara fisik dari dan ke penyimpanan disk, DBMS memberi rincian mengenai struktur dari ciri khas data.

3.). Komponen Fungsional

Set komponen tertentu yang membantu DBMS bervariasi pada setiap pemakai. Namun ada tiga komponen dalam kebanyakan paket, yaitu :

a) Bahasa Deskripsi Data (DDL)

DDL (Data Defenition Language) menggambarkan struktur logis dari data base. Deskripsi ini dimulai dengan skema keseluruhan untuk database itu, bersama-sama dengan berbagai subskema. Setiap subskema harus merinci record yang rusak, termasuk hubungan serta struktur data dan program-program tempat penerapan skema tersebut.

defenisi data dari berbagai program akuntansi. DDL adalah kamus data, yaitu suatu gudang item data. Kamus dapat diselenggarakan dengan sarana prangkat lunak yang disambung dengan DBMS. Ini bisa berisi sebagian besar fakta sebelumnya mengenai setiap item data. Disamping itu, ia bisa mencakup keluaran dimana item data yang biasa digunakan, banyaknya peristiwa dalam database, program yang digunakan didalamnya, nama pemakai yang berwenang dan seterusnya. Kamus data dapat memberikan jumlah laporan yang sangat berguna bagi pengelola database. Program aplikasi dan para pemakai seperti akuntan. Laporan semacam ini dapat memuat semua program atau file dimana digunakan item data tertentu, semua item data yang tampak dalam file tertentu dan semua pemakai yang memerlukan item data tertentu. b) Bahasa Manipulasi Data (DML)

c) Bahasa Pertanyaan (QL)

Bahasa pertanyaan (Query Language) memberikan berbagai perintah khusus, yang dengannya seorang pemakai dapat secara interaktif mencari database. Bahasa ini dikendalikan oleh suatu paket atau modul perangkat lunak yang tersambung pada DBMS. Dalam aspek yang lebih sederhana, perintah pertanyaan sama dengan kata kerja DML.

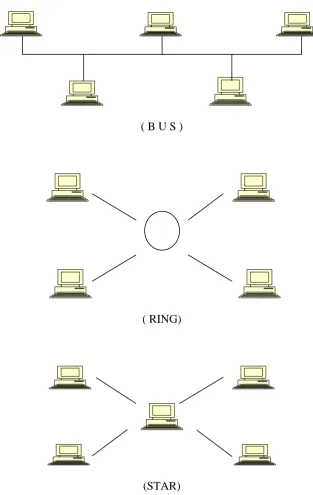

2. Konfigurasi Komputer

Pengembangan teknologi yang cepat dari sistem komunikasi turut membantu pengembangan yang cepat dari sistem informasi. Karena dengan bantuan peralatan komunikasi yang tersedia, data dapat dimasukkan dari berbagai tempat dan informasi dapat didistribusikan dengan cepat kepada penggunanya. Alat Bantu itu adalah : file Server atau Server yaitu satu unit IBM PC (kompatibel) yang menggunakan salah satu microprocessor Intel 80386,80486m atau Pentium. Hard disk pada Server merupakan media kerja utama bagi PC-PC lain (disebut workstation atau terminal). Terdapat tiga metode komunikasi di dalam sistem komputer,yaitu Computer to

computer, Computer to terminal, Telephone to telephone. Untuk metode komunikasi

Organisasi komputer yang digunakan di dalam suatu perusahaan disebut dengan Network. Bentuk network yang dipakai untuk penggunaan local disebut LAN (Local

Area Network) dan untuk penggunaan yang lebih luas disebut dengan WAN (Wide

Area Network).

Media transmisi yang dapat digunakan adalah directline (hardware) dan telephone line. Direct line biasanya digunakan pada suatu lokasi organisasi dan apabila sistem komputer terletak pada lokasi yang berbeda dan berjauhan, maka media transmisi yang digunakan harus telephone line (pada lokasi yang jauh hubungan telephone menggunakan satelit). Untuk lokasi yang berjauhan penggunaan telepon juga lebih murah dari pada penggunaan direct line.

Network dapat diklasifikasikan menurut bentuk atau topologi yang umumnya terdiri dari tiga bentuk, yaitu :

a. BUS b. RING c. STAR

( B U S )

( RING)

(STAR)

Gambar 2.2 Konfigurasi Komputer

3. Sistem Pengkodean Data a. Pengkodean Data

Pengkodean diperlukan sebagai fasilitas dalam pengunaan, dan sebagai penjelasan atas data dan informasi yang ada. Pengkodean adalah penetapan nomor-nomor, huruf atau simbol lain yang sesuai dengan rencana yang sistematis untuk membedakan klasifikasi kepada yang mana suatu pos dapat digolongkan, dan untuk membedakan pos satu sama lain didalam klasifikasi yang diberikan.

Dalam EDP sistem, semuanya harus diberi kode agar dapat diterima dan diproses oleh komputer. Dalam akuntansi sistem pengkodeaan harus dirancang untuk dapat mencatat dan mengklasifikasikan data masukan dengan seefesien mungkin. b. Bagan perkiraan (chart of accounts)

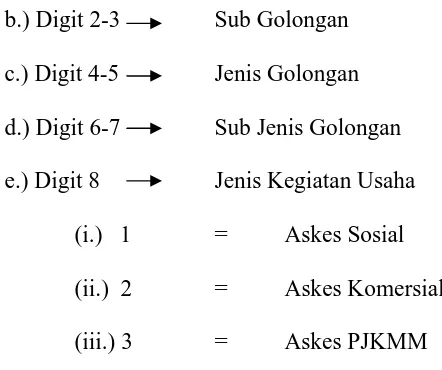

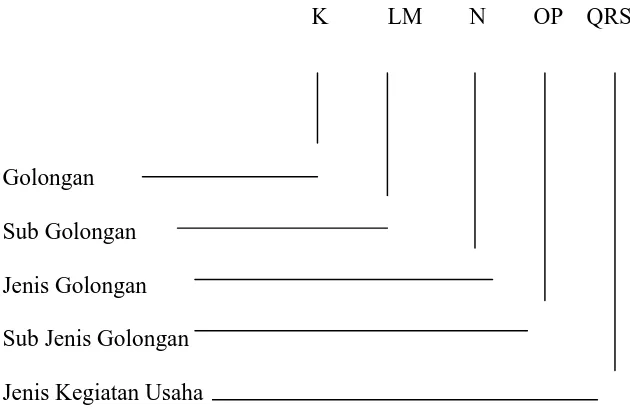

Tipe pengkodean yang dihadapi seorang akuntan dalam menyusun bagan perkiraan adalah penentuan angka-angka yang akan mewakili perkiraan-perkiraan dalam sistem keuangan. Penentuan kode dalam bagan perkiraan ini biasanya dimulai dengan membuat kode perkiraan dasar yang dapat disusun dalam urutan berikut : 1.) Kode Akun, terdiri dari 8 digit dengan format sebagai berikut :

a.) Digit 1 Golongan Akun

i. 1 = Aktiva

ii. 2 = Rekening antar kantor

iii 3,4,5 = Passiva

iv 6 = Pendapatan

b.) Digit 2-3 Sub Golongan c.) Digit 4-5 Jenis Golongan d.) Digit 6-7 Sub Jenis Golongan e.) Digit 8 Jenis Kegiatan Usaha

(i.) 1 = Askes Sosial

(ii.) 2 = Askes Komersial

(iii.) 3 = Askes PJKMM 2.) Nama Akun

3.) Golongan

Berikutnya, kelompok-kelompok perkiraan ini dibagi lagi menjadi perkiraan-perkiraan Tambahan. Rincian dari kelompok-kelompok perkiraan-perkiraan ini bisa berbeda antara perusahaan yang satu dengan lainnya. Kode Tambahan , terdiri dari 10 digit dengan format yang ada dalam tabel 2.1 berikut :

a.) Digit 1-2 Kode Golongan tambahan b.) Digit 3-10 Kode Referensi

Tabel 2.1

Sumber : Panduan Aplikasi Program Akuntansi PT. Askes (Persero) G 1 Versi 07.07.04. 2007. hal.213

Kode Tambahan Kode Gol Tambahan Kode Referensi

BA-0-XXXXXX BA Kode Bank

BU-XXXXXXXX BU Kode Badan Usaha

E. Masalah EDP Sistem

Penggunaan komputer dalam pengolahan data akuntansi mempertinggi keterbukaan (eksposur) terhadap kesalahan dan kehilangan data dan harta. Peningkatan eksposur dapat digolongkan sebagai berikut :

1. Akses yang tidak sah (unauthorized) ke data rahasia.

2. Manipulasi data, file-file dan/atau program-program untuk menguntungkan seseorang atau lebih dengan melanggar hukum.

3. Perusakan dengan sengaja atau tidak sengaja terhadapa data atau file-file. 4. Interupsi dengan sengaja atau tidak sengaja terhadap dat atau file-file.

5. Pemasukan kesalahan yang tidak disengaja dalam memasukkan data atau pembuatan kesalahan melalui pengolahan.

Kesalahan-kesalahan yang terjadi pada penerapan EDP Sistem disebabkan dua hal yaitu kesalahan disengaja, dan kesalahan yang tidak disengaja. Kesalahan-kesalahan yang tidak disengaja misalnya Kesalahan-kesalahan memasukkan kode, salah nilai dan kesalahan karena ketidaktelitian. Kesalahan-kesalahan yang disengaja dapat berbentuk kecurangan-kecurangan dalam bentuk pencurian atau penyelewengan terhadap harta kekayaan milik perusahaan.

Kecurangan dalam penerapan EDP Sistem dikenal dengan istilah computer

fraud, computer crime atau computer abuse yaitu suatu tindakan yang tidak sah atau

Beberapa kecurangan yang telah dikenal dan biasanya dilakukan oleh seseorang dengan melakukan taktik-taktik sebagai berikut :

1. Memasukkan transaksi-transaksi fiktif atau yang telah diubah ke dalam suatu sistem

2. Menghilangkan transaksi-transaksi yang sah.

3. Memodifikasi langsung atau melakukan perusakan file serta record computer. 4. Membuat perubahan pada komputer secara tidak sah.

5. Pencurian atau penggunaan peralatan komputer tanpa diberi wewenang. 6. Pencurian atau menghilangkan secara tidak sah perangkat lunak komputer. 7. Melakukan akses yang tidak sah (walaupun tidak terjadi kehilangan).

Suksesnya perusahaan dalam merancang suatu sistem akan sangat tergantung pada cara mengatasi kendala-kendala yang ada. Dalam merancang sistem informasi akuntansi, kendala atau keterbatasan-keterbatasan yang sering dihadapi perusahaan secara umum antara lain :

1. Management policy : yaitu kendala yang muncul dari pihak manajemen sendiri

khususnya manajemen tingkat menengah karena kekhawatiran akan terancamnya keamanan dan kedudukan dalam perusahaan jika sistem diaplikasikan.

2. Personel : Faktor-faktor yang berkaitan dengan manusia.

- kemampuan untuk melaksanakan sistem yang dirancang.

3. Resistance to change: kendala ini muncul karena karyawan sebagai pelaksana

sistem tidak melaksanakan disebabkan adanya kemungkinan akan mempengaruhi kedudukannya dalam perusahaan.

4. Financial resources : perancangan sistem yang baru atau perubahan sistem yang

ada harus mempertimbangkan manfaat dan biaya.

5. Technology : perubahan dari sistem manual ke EDP System harus memikirkan

perangkat keras (hardware) maupun perangkat lunak (software) yang akan digunakan.

Masalah-masalah tersebut harus bisa ditangani dengan baik agar tidak membawa dampak negatif yang merugikan perusahaan seperti hilangnya data/informasi berharga, terancamnya kelancaran kegiatan operasi dan lain-lain. Untuk itulah diperlukan pengendalian intern yang memadai, menyeluruh dan efektif atas EDP Sistem.

F. Pengendalian Intern EDP System

Pengendalian adalah proses dimana seluruh kegiatan suatu organisasi disesuaikan dengan tujuan perusahaan. Menurut Widjajanto (2001 : 18)

Pengendalian internal merupakan suatu sistem pengendalian yang meliputi struktur organisasi beserta semua metode dan ukuran yang diterapkan dalam perusahaan dengan tujuan untuk ;

1. mengamankan aktiva perusahaan

4. mendorong supaya kebijakan manajemen dipatuhi oleh segenap jajaran organisasi.

Menurut Ikatan Akuntan Indonesia (1994 : 319) : “ Struktur Pengendalian intern satuan usaha terdiri dari kebijakan dan prosedur yang diterapkan untuk keyakinan (assurance) memadai bahwa tujuan tertentu suatu satuan usaha akan tercapai”.

Dalam profesi akuntan, pengawasan intern diklasifikasikan menjadi dua yaitu pengawasan akuntansi dan pengawasan administratif. Pengawasan akuntansi meliputi prosedur-prosedur dan catatan-catatan yang mengamankan harta dan menjamin keandalan (reability) catatan keuangan. Pengendalian administratif meliputi prosedur-prosedur dan catatan-catatan yang mempengaruhi proses keputusan manajemen dan kepatuhan terhadap kebijakan manajemen.

Menurut Statement on Auditing Standard (SAS) No. 55, Consideration of the internal control structure in a financial statement audit (AU 319.06) pengawasan akuntansi dalam sistem akuntansi berbasis komputer dikelompokkan menjadi dua, yaitu “ (1) general control, (2) application controls”.

1. Pengendalian Umum (General Controls)

Pengendalian umum dibagi menjadi lima bagian sebagai berikut : a. Pengendalian organisasi

Dalam pengendalian organisasi diperlukan pemisahan tanggung jawab : 1.) Antara departemen pemakai dengan fungsi sistem informasi

a) Semua transaksi dan perubahan catatan utama harus mendapat otoritas dari departemen pemakai informasi.

b) Fungsi yang akan menyangkut penanganan fisik harta (kecuali harta untuk mengolah data) harus berada di bawah departemen operasi.

c) Semua kesalahan transaksi kecuali yang timbul selama pengolahan harus diperbaiki oleh departemen pemakai informasi.

d) Semua penerapan sistem baru, perubahan sistem yang ada dan pengendaliannya harus diprakarsai oleh manager atau departemen yang akan menerima manfaat sistem tersebut dan harus mendapat otorisasi dari atasan. 2.) Dalam fungsi sistem informasi yang menggunakan komputer itu sendiri

b. Pengendalian pengembangan sistem

Pengendalian pengembangan sistem meliputi :

1.) Perubahan program aplikasi atau skema database yang mendesain dan mengembangkan aplikasi sistem baru harus mengikuti prosedur yang baik dan ditentukan. Penentuan prosedur tersebut dimaksudkan untuk menghindari manipulasi data.

2.) Dokumentasi terdiri dari : deskripsi naratif, flow chart, list printout, dan

ekspresi lain yang dimaksudkan untuk menentukan tujuan dan gambaran sistem

berkomputer yaitu : dokumentasi prosedur, dokumentasi sistem, dokumentasi program, dokumentasi operasi, dokumentasi data dan dokumentasi pemakai. c. Pengendalian perangkat keras dan perangkat lunak

Pengendalian perangkat keras dimaksudkan untuk mengetahui apakah perangkat keras berada dalam kondisi yang baik? Sedangkan pengendalian perangkat lunak ditujukan untuk mengendalikan operasi computer. Biasanya pengendalian perangkat keras dan perangkat lunak dibuat oleh pabrik pembuatnya tetapi perusahaan harus tetap melakukan pengendalian tersebut.

d. Pengendalian keamanan

Pengendalian keamanan meliputi pengamanan data dan fasilitas fisik. 1.) Pengamanan data (security measure)

Pengamanan data meliputi hal-hal seperti ini :

Data logging procedure; Prosedur ini berguna untuk melindungi pengolahan dan penyimpanan data.

Data set protective measure; Pengendalian yang melindungi keamanan data ini

dilakukan dengan cincin pengamanan pita magnetic, label luar dan dalam serta read only memory.

Accses restriction; Pembatasan campur tangan atas data dapat menggunakan

beberapa pendekatan seperti :

b) Mengidentifikasi pemakai yang berwenang. Cara ini dilakukan dengan membuat daftar pemakai yang berwenang dan luasnya wewenang yang diberikan untuk menangani pengolahan data. Bila pengunaan mainframe atau terminal dilakukan secara on-line maka penggunaan password atau kode tertentu dibuat tiga tingkat, misalnya tingkat pertama kode pemakai, tingkat kedua kode pemakaian file dan tingkat ketiga kode pemanggilan data yan diperlukan.

c) Pembatasan penggunaan perangkat keras (hardware) misalnya dengan mengunci keyboard atau mematikan arus listrik setelah jam kerja.

d) Pemusnahan data yang tidak diperlukan lagi.

Data back up and reconstruction; Untuk menghindari hal-hal yang tidak

diharapkan, misalnya kerusakan data karena kebakaran diperlukan suatu cadangan dalam bentuk copy files, database, program dan dokumentasi. Salinan tersebut harus ditempatkan pada tempat yang aman, terpisah dari media yang disalin. Bila file yang disalin rusak maka rekonstruksi dilakukan dari file cadangan.

2.) Pengamanan fasilitas fisik

a.) Perlindungan fisik

Fisik komputer harus aman dari pengrusakan dan hal yang membahayakan, oleh karenanya ruangan harus ber-AC, dikunci dan aman dari jangkauan orang yang tidak berwenang.

b.) Pembatasan penggunaan

Komputer hanya boleh digunakan oleh orang yang berwenang yaitu petugas pengolahan data.

c.) Asuransi

Dengan selalu terdapatnya kemungkinan terkena bencana seperti : kebakaran, sabotase dan pencurian maka asuransi walaupun mahal tetap diperlukan.

d.) Sistem cadangan dan pemulihan

Perusahaan harus memiliki perjanjian dengan pemasok untuk memperoleh fasilitas service bila komputer tidak dapat digunakan sebagaimana seharusnya. Perjanjian juga perlu dilakukan dengan pihak perusahaan perangkat lunak (software).

e. Prosedur-prosedur pengendalian lainnya 1.) Prosedur pengendalian operasi

Pengoperasian komputer harus direncanakan dan dikendalikan dengan baik. 2.) Prosedur pengendalian personalia

Penyelewengan biasanya terbongkar pada saat pekerjaan seseorang digantikan orang lain.

3.) Prosedur manajerial dan evaluasi

Manajemen harus berusaha menciptakan keadaan pengendalian perusahaan yang sehat. Untuk tujuan tersebut perlu adanya kelompok yang melaksanakan dan mengendalikan sistem informasi dan kelompok pemeriksa intern yang independen.

2. Pengendalian aplikasi (application control) a. Pengendalian masukan (input control)

Tujuan pengendalian ini adalah untuk menjamin dicatatnya data transaksi yang benar secara tepat dan lengkap, dan semua data yang mengandung kesalahan dapat dideteksi dan diperbaiki sehingga menjadi bahan masukan yang benar. Pengendalian masukan, biasanya dikelompokkan menurut tahap data, yaitu pengendalian yang berkaitan dengan :

b. Pengendalian pengolahan (processing control)

Pengendalian ini bertujuan untuk menjamin kecermatan dan kelengkapan data yang diproses serta dengan mudah dapat ditelusuri kembali.

c. Pengendalian keluaran

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian yang digunakan adalah Descriptive Analysis, yaitu data yang diperoleh dari perusahaan lalu dikumpulkan, disusun, diinterprestasikan dan dianalisa sehingga memberikan keterangan lengkap bagi pemecahan masalah yang dihadapi.

B. Jenis Data

Jenis data yang dikumpulkan dalam penelitian ini terdiri dari data primer dan data sekunder.

1. Data Primer yaitu data yang belum diolah dan diperoleh langsung atau data yang diperoleh dari lapangan seperti sistem pengolahan data akuntansi dengan menggunakan EDP.

2. Data Sekunder yaitu data yang sudah diolah dan diperoleh dalam bentuk laporan, dokumentasi publikasi yang disebut juga data external yang berasal dari dalam dan luar perusahaan seperti sejarah singkat perusahaan, struktur organisasi perusahaan dan kegiatan perusahaan lainnya.

C. Teknik Pengumpulan Data

2. Wawancara yaitu melakukan tanya jawab dengan pihak-pihak terkait yang dapat memberi keterangan tentang EDP sistem.

3. Studi Literatur yaitu penelitian yang dilakukan dengan dengan cara pengumpulan informasi yang berasal dari buku-buku, majalah, artikel, tulisan-tulisan ilmiah lainnya yang berhubungan dengan EDP sistem serta data lain yang relevan dengan EDP sistem.

D. Metode Penganalisaan Data

Metode yang digunakan dalam penganalisaan data adalah metode deskriptif yaitu metode penganalisaan data dengan mengumpulkan data, menafsirkan dan mengklarifikasi data sesuai dengan kejadian yang sebenarnya.

E. Jadwal dan Lokasi Penelitian

Untuk memperoleh data yang dibutuhkan dalam penulisan skripsi ini dan guna lebih memahami penerapan Electronic Data Processing dalam pengolahan data akuntansi, maka penulis mengadakan penelitian/riset langsung pada tanggal 1 Maret 2007 sampai dengan selesai di PT. Asuransi Kesehatan Indonesia (Persero) Kantor Cabang Utama Medan yang beralamat di Jalan. Prof. H.M Yamin No. 176 D-E Medan.

BAB IV

HASIL PENELITIAN PADA PT. ASURANSI KESEHATAN INDONESIA (PERSERO) KANTOR CABANG UTAMA MEDAN

A. Gambaran Umum Perusahaan 1. Sejarah Singkat Perusahaan

Sejarah singkat Asuransi Kesehatan di Indonesia sebenarnya dimulai sejak sebelum Perang Dunia ke-2 Pada tahun 1934. Pemerintah Hindia Belanda mengeluarkan peraturan yang dikenal sebagai “Restetutie Regeling”, yang mengatur restitusi biaya pelayanan kesehatan bagi para pegawai pemerintah Hindia Belanda. Pegawai Pemerintah Hindia Belanda, dengan tingkat tertentu diberikan fasilitas/tunjangan biaya pelayanan kesehatan dengan cara mengganti biaya yang telah dikeluarkan terlebih dahulu oleh yang bersangkutan. Keadaan seperti ini, ternyata tetap berlaku setelah proklamasi kemerdekaan bagi para pegawai negeri sipil. Ketentuan ini diberlakukan terus sampai pada tahun 1968. Anggaran pelayanan kesehatan merupakan bagian dari anggaran Departemen Kesehatan. Para pegawai negeri dan penerima pensiun mengajukan klaim kepada Departemen Kesehatan untuk memperoleh penggantian. Penyelenggaraan sistem ini tentunya menimbulkan beban administrasi yang besar

bulannya (sekarang 2 %) bagi penyelenggaraan pemeliharaan kesehatannya. Menteri Kesehatan yang pada saat itu dijabat oleh Prof. DR. Siwabesi merencanakan program ini sebagai embrio dari Program Asuransi Kesehatan Nasional (National Health

Insurance). Menteri Kesehatan kemudian membentuk satu badan dilingkungan

Departemen Kesehatan, yang kemudian dikenal sebagai Badan Penyelenggara Dana Pemeliharaan Kesehatan (BPDPK) untuk menyelenggarakan program ini.

Kegiatan usaha yang dilaksanakan oleh PT. Askes (Persero) KCU Medan pada umumnya adalah mengembangkan sistem pembayaran pelayanan kesehatan dan sistem pemeliharaan kesehatan, antara lain :

a. Memperluas pasar yang mencakup badan-badan usaha, baik BUMN maupun perusahaan swasta dan masyarakat lainnya.

c. Memberikan pelayanan obat yang baik dengan harga yang wajar yang diizinkan untuk peserta Askes.

d. Penetapan tarif rawat inap dan tingkat lanjutan pada pelayanan dirumah sakit pemerintah/swasta di seluruh Indonesia.

e. Memberlakukan konsep kapitasi untuk puskesmas di seluruh Indonesia, sekaligus penerapan konsep dokter keluarga pada pelayanan rawat jalan tingkat pertama. 2. Struktur Organisasi Perusahaan

Wilayah kerja PT. Askes (Persero) Cabang Utama Medan mencakup 5 (lima) daerah yaitu : Kota Madya Medan, Kabupaten Langkat, Kota Madya Binjai, Kabupaten Deli Serdang dan Kabupaten Serdang Bedagai.

Maka secara umum bagian-bagian dalam struktur organisasi tersebut dapat dilihat pada (lampiran 1). Dilihat dari struktur organisasi yang ada tersebut, terlihat bahwa stuktur organisasinya berbentuk vertical yang artinya bahwa komunikasi dan pengawasan berawal dari satu tingkat yang lebih tinggi ke tingkat yang lebih rendah.

Dari struktur organisasi tersebut tergambar cukup sederhana, karena PT. Askes (Persero) KCU Medan menganut pola efesinsi dan efektif, sehingga strukturnya tidak terlalu melebar. Untuk mengenal lebih rinci tentang tugas, fungsi, tanggung jawab dan wewenang dari masing-masing jabatan akan diuraikan, sebagai berikut :

a. Kepala Kantor Cabang Utama

Adapun tugas Kepala Kantor Cabang Utama adalah sebagai berikut :

Adapun fungsi Kepala Kantor Cabang Utama adalah sebagai berikut :

1) Mengurus, mengatur, mengendalikan pelayanan kesehatan, pencatatan dan pelaporan serta pembinaan pelaksana pelayanan kesehatan.

2) Menerima, menyimpan dan mengatur keuangan, melaksanakan akuntansi perusahaan, investasi keuangan terbatas sesuai ketentuan, pengelolaan sarana/prasarana dan sumber daya manusia, melaksanakan panduan administrasi keuangan dan menyusun usulan rencana kegiatan dan pembiayan Kantor Cabang.

3) Penyuluhan kepesertaan dan penanggulangan keluhan, administrasi kepesertaan, pemasaran/penjualan dalam program perluasan kepesertaan dan mencapai pangsa pasar.

b. Kepala Seksi Pelayanan Askes Sosial

Kepala Seksi Pelayanan Askes Sosial memiliki tugas yang antara lain :

Melaksanakan program panduan, pengembangan, mengurus, mengatur, dan mengendalikan pelayanan kesehatan peserta askes sosial, pencatatan dan pelaporan pelayanan serta hubungan kemitraan dengan PPK.

c. Kepala Seksi Pelayanan Askes Komersial

d. Kepala Seksi Pelayanan Askes PJKMM (Pelayanan Jaminan Kesehatan Masyarakat Miskin)

Kepala Seksi Pelayanan Askes PJKMM memiliki tugas antara lain :

Melaksanakan program panduan, pengembangan, mengurus, mengatur, dan mengendalikan pelayanan kesehatan peserta askes PJKMM, pencatatan dan pelaporan pelayanan serta hubungan kemitraan dengan PPK.

e. Kepala Seksi Administrasi dan Keuangan

Kepala seksi Administrasi dan Keuangan memiliki tugas antara lain :

Menerima, menyiapkan dan mengatur keuangan, melaksanakan akuntansi perusahaan, investasi finansial terbatas sesuai ketentuan, serta pengelolaan saran dan prasarana dan SDM.

f. Area Assisten Manager (AAM)

Pembantu Perwakilan Cabang Utama mempunyai tugas sebagai berikut :

Menyelenggarakan sebagian tugas dan fungsi PT. Askes Persero Cabang sesuai kebijakan perusahaan meliputi program penanganan kepesertaan dan pelayanan pelanggan, pemasaran, pemeliharaan kesehatan, dan pelaporan pelayanan serta pembinaan kemitraan PPK.

g. Kepala Seksi Pemasaran

Kepala Seksi Pemasaran mempunyai tugas sebagai berikut :

pemasaran dan penjualan dalam program perluasan kepesertaan askes komersial serta mencari pangsa pasar.

h. Kepala Seksi Hubungan Pelanggan

Kepala Seksi Hubungan Pelanggan mempunyai tugas sebagai berikut :

Menangani administrasi kepesertaan askes sosial, menangani keluhan, melaksanakan pembinaan dan penyuluhan kepada peserta askes sosial, memelihara master file kepesertaan dan pelaporan lain yang berhubungan dengan pelayanan pelanggan dalam lingkup tanggung jawabnya.

i. Koordinator SIM

Koordinator SIM mempunyai tugas sebagai berikut :

Memelihara hardware dan jaringan komunikasi data, updating materfile kepesertaan, melaksanakan SIM dan mengevaluasi dan memonitor sarana komputer di wilayah kerjanya.

B. Komponen EDP Sistem yang digunakan oleh perusahaan 1. Perangkat Keras (Hardware)

Hardware merupakan sarana fisik pengolahan data elektronik. Oleh karena itu

pemilihan hardware yang dipakai harus seseuai dengan kebutuhan perusahaan, ditinjau dari segi jumlah atau banyaknya transaksi yang akan diolah serta banyaknya jenis informasi yang dibutuhkan. Alasan utama yang menjadidasar pemilihan

hardware antara lain karena kemampuan kecepatan kerja CPU-nya, kemampuan

Askes (Persero) KCU Medan menggunakan Personal Computer (PC) dalam pengolahan datanya. Dimana jumlah PC yang terdapat di perusahaan ini sebanyak 28 (dua puluh delapan ) unit yang tersebar disetiap bagian dan untuk bagian keuangan sebanyak 8 (delapan) unit. Secara umum perangkat keras (hardware) yang digunakan perusahaan dapat dibagi atas tiga bagian yaitu : (a) Input Unit, (b) Central Processing

Unit, dan (c) Output Unit.

Input unit merupakan bagian dari perangkat keras komputer yang digunakan

untuk memasukkan data ke komputer, Input unit yang digunakan PT. Askes KCU Medan berupa keyboard, diskdrive, CD-Rom dan Mouse. Keyboard merupakan suatu alat kontrol bagi pemakai komputer untuk menulis, mengubah program, dan memasukkan data. Keyboard yang digunakan antara lain merk Wearnes yang terdiri dari 104 Keys yang dapat dklasifikasikan ke dalam function key pad, alphabetic key, dan numeric key pad. CD-Rom yang digunakan dengan kecepatan 52 speed. Mouse merupakan suatu alat untuk memudahkan penggunaan software yang bersifat desktop

publishing. Dalam hal ini PT. Askes (Persero) KCU Medan menggunakan mouse

Central Processing Unit merupakan pusat dari komputer, mempunyai fungsi untuk melakukan kegiatan-kegiatan arimatika dan logika serta mengawasi kegiatan seluruh sistem EDP. Untuk dapat melakukan fungsi ini CPU dibagi menjadi 3 bagian utama yaitu :

a. Control unit

b. Arithmetic and logical unit c. Main memory

Control unit berfungsi untuk mengkoordinasikan dan mengatur semua kegiatan

dalam sistem EDP. Koordinasi dan pengaturan ini dilakukan agar dapat keserasian kerja antara setiap alat dalam sistem EDP. Fungsi bagian ini dilakukan dengan menentukan program komputer mana yang akan dikerjakan lebih dahulu, mengatur input/output, mengeluarkan data dari tempat penyimpanannya. Arithmetic dan

logical unit berfungsi untuk melaksanakan operasi-operasi perhitungan dan

perbandingan.

Main memory merupakan suatu tempat yang digunakan untuk menyimpan data

atau program yang akan atau lebih diolah oleh CPU. Pada umumnya memory dapat dibagi atas 2 macam yaitu ROM (Read Only Memory) dan RAM (Random Access

Memory). ROM merupakan memori yang dapat dibaca dan isinya telah ditentukan

komputer dimatikan. PT. Askes (Persero) KCU Medan menggunakan memori 512 MB DDR PC 2750. Selain memori, di dalam masing-masing komputer yang digunakan juga dipasang hard disk dengan kapasitas 80 GB. Tempat penyimpanan data eksternal yang digunakan adalah sejumlah flash disc dengan kapasitas 512 MB dan 1 G.

Output unit merupakan bagian dari perangkat keras komputer yang berfungsi

untuk meyajikan hasil proses dari komputer. Output unit yang digunakan perusahaan berupa monitor, printer, dan diskdrive. Monitor mempunyai fungsi untuk memperlihatkan seluruh aktivitas (input) yang dimasukkan melalui keyboard. Monitor yang digunakan perusahaan yaitu Wearnes VGA Card color monitor 15” memiliki resolution 1024 X 768 Max, Low Radiation Characteristic dan juga Plug & Play, ada juga monitor GTC SVGA, semuanya mempunyai power supply 90-270 volt, 50/60 Hz dan power consumption 70 watts. Printer adalah peralatan output yang berfungsi untuk mencetak hasil dari suatu proses maupun suatu program berupa Canon PIXMA iP 1700, Epson LQ 2170 dan Epson LQ 2180.

2. Perangkat Lunak (Software)

Secara umum software yang digunakan perusahaan dapat dibedakan atas 3 jenis yaitu :

Operating system biasanya disingkat dengan OS, yaitu terdiri dari

program-program yang mengatur peralatan input/output agar berfungsi sebagaimana mestinya.

Operating system yang digunakan adalah Win XP SP 2.

Application software adalah paket program yang telah siap pakai dimana

program tersebut berfungsi untuk melaksanakan tugas tertentu. Application software PT. Askes KCU Medan dibuat khusus dan dirancang dari Kantor Pusat dengan menggunakan Program Visual Basic dan Menggunakan SQL Server sebagai Data Base. Untuk Pelaksanaan Aplikasi Software dijalankan berdasarkan Internet dengan setiap seksi mempunyai aplikasi sendiri. .

User program/tailor mode program yaitu program-program yang disusun

Perkembangan Aplikasi ini telah didesain dengan memperhatikan faktor-faktor sebagai berikut :

a. Mudah digunakan

Pengembangan aplikasi disusun sedemikan rupa sehingga memudahkan dalam pengoperasian bahkan pemakai awal sekalipun. Pemakaian yang mudah ini didukung oleh beberapa fasilitas bantu yang dibatasi dengan studi akuntansi secara umum dan menggunakan bahasa Indonesia sehingga akan mengurangi tingkat kesalahan faktor manusia pada saat pengoperasian.

b. Fleksibilitas Aplikasi

Program aplikasi dikembangkan dengan memiliki tingkat fleksibilitas dalam hal pemakaian, sehingga diharapkan bahwa aplikasi keuangan dan akuntansi PT. Askes (Persero) KCU Medan ini dapat digunakan untuk rentang waktu yang relatif panjang, meskipun terjadi perubahan dan penambahan sistem yang mendasar. Disamping itu aplikasi juga mudah dikembangkan untuk memudahkan dalam penambahan laporan diluar laporan yang sudah dikembangkan sesuai dengan studi akuntansi umum sehingga PT. Askes (Persero) KCU Medan mudah untuk melakukan perubahan program dan penambahan program.

c. Sistem password berjenjang

aplikasi. Dengan sistem pengamanan yang berjenjang ini tingkat keamanan data akan lebih terjamin.

3. Prosedur (Prosedure)

Dalam hal mengkoordinasikan kegiatan pengolahan data di masing-masing bagian/fungsi ditetapkan prosedur-prosedur yang menjelaskan tentang langkah yang harus dilalui. Prosedur-prosedur ini dapat disajikan dalam bentuk bagan arus (flowchart). Dalam tulisan ini akan dibahas prosedur-prosedur yang berkaitan dengan akuntansi yaitu antara lain prosedur penerimaan dan pengeluaran kas dan pencatatan kedalam buku besar dan selanjutnya pembuatan laporan keuangan.

4. Pengguna (Brainware)

Pelaksanaan sistem EDP pada PT Askes (Persero) KCU Medan berlangsung disetiap bagian/fungsi. Hal ini dimungkinkan dengan adanya jaringan komputer local (Lokal Area Network) yang terangkai dalam suatu program aplikasi Integrated

Systems. Untuk pengolahan data dibagian keuangan dan akuntansi diawasi oleh

Kepala Seksi Administrasi dan Keuangan, sedangkan dibagian pelayanan kesehatan dan pemasaran menjadi tanggung jawab Kepala Seksi pelayanan kesehatan dan Pemasaran.

Adapun data dan informasi yang terkumpul selama pelaksanaan kegiatan operasi perusahaan disimpan dalam hard disk yang ditempatkan secara online di dalam CPU komputer induk. Untuk tujuan keamanan maka data/informasi yang terdapat dalam sistem back-up kedalam flas disc yang kemudian disimpan ketempat yang aman oleh kepala seksi Administrasi dan Keuangan. Berikut ini diuraikan tanggung jawab masing-masing bagian aktivitas :

a. Kasir bertanggung jawab untuk memasukkan data kedalam buku Bantu atas setiap transaksi yang terjadi dan memberikan kode perkiraan.

b. Pelaksana akuntansi/pembukuan bertanggung jawab untuk memasukkan data ke komputer setelah melakukan verifikasi terhadap data yang diberikan oleh kasir. c. Kepala seksi Administrasi & Keuangan melakukan verifikasi atau pemeriksaan

ulang terhadap data yang sudah dientry, hal ini delakukan jika terdapat kesalahan dalam mengentry dapat segera diketahui dan langsung diperbaiki.

C. Penerapan EDP Sistem dalam Pengolahan Data Akuntansi Perusahaan 1. Metode Pengolahan Data Akuntansi

kas, pengeluaran kas, jasa pekerjaan investasi dan sebagainya sementara jurnal penutupan dilakukan secara otomatis oleh komputer.

Pencatatan jurnal transaksi dilakukan oleh bagian akuntansi setelah memperoleh bukti-bukti dari sumber-sumber tertentu. Sumber-sumber ini bisa berasal dari luar atau dalam perusahaan. Bila berasal dari dalam perusahaan maka harus mendapatkan otoritas dari Kepala Bagian Keuangan yang bersangkutan.

posting jurnal ini data input tidak dapat dirubah lagi, tugas ini dilakukan oleh bagian pembukuan.

Contoh-contoh bukti yang terdapat pada PT. (Persero) Askes Kantor Cabang Utama Medan antara lain yaitu bukti penerimaan kas (lampiran 2), bukti pengeluaran kas (lampiran 3), bukti penerimaan bank (lampiran 4) dan bukti pengeluaran bank (lampiran 5).

Setelah data yang diinput diyakini kebenarannya karena telah diperiksa oleh kepala seksi Administrasi dan Keuangan proses tahap yang terakhir yaitu mempersiapkan keluaran (output) yang dibuat oleh bagian pembukuan atas pengawasan kepala seksi Administrasi dan Keuangan. Laporan yang dikeluarkan oleh komputer sebelum dikirim ke semua pimpinan seksi terlebih dahulu bagian akuntansi mencatat laporan tersebut yang menyangkut : tanggal penerimaan, program aplikasi, jenis laporan, kode laporan, jumlah lembar laporan dan kepada siapa laporan dikirimkan.

2. Sistem Klasifikasi dan Pengkodean Data

Dalam EDP sistem yang diterapkan perusahaan khususnya dalam sistem informasi akuntansi, klasifikasi dan pengkodean diperlukan sebagai fasilitas dalam pengamanan data, dan agar data tersebut dapat diterima dan diproses oleh komputer.